ラテンアメリカIoTセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

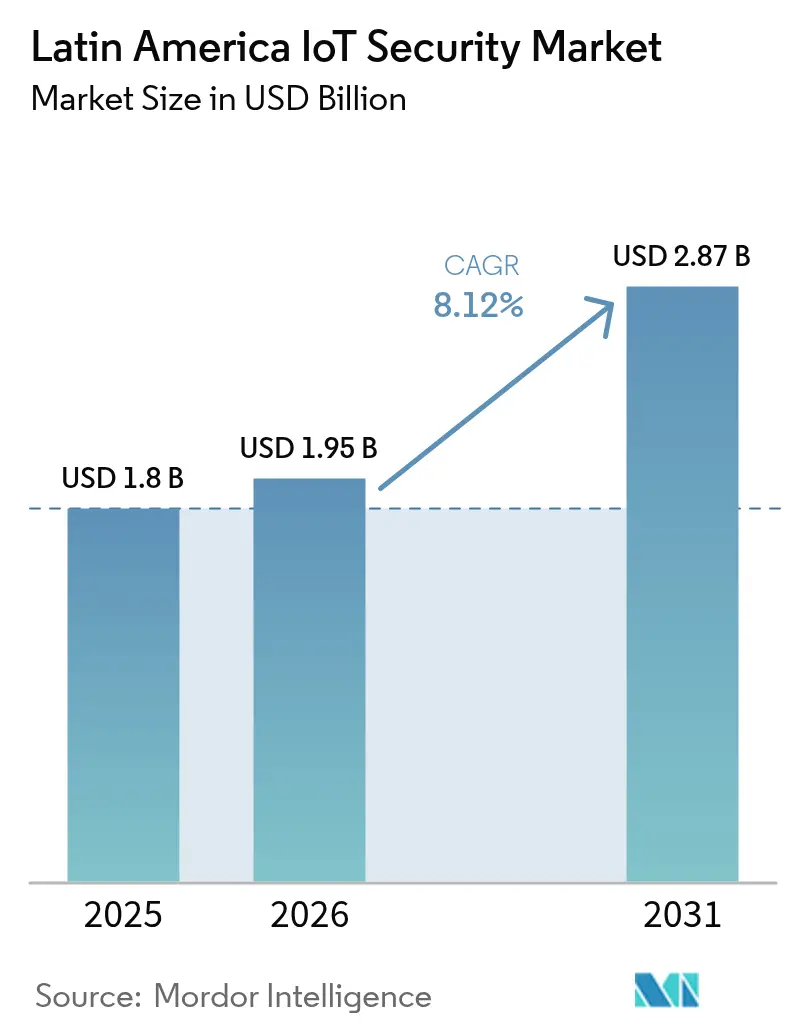

| 基準年の市場規模 (2025) | 1.8 十億米ドル |

| 市場規模 (2026) | 1.95 十億米ドル |

| 市場規模 (2031) | 2.87 十億米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラテンアメリカ IoTセキュリティ市場分析

ラテンアメリカIoTセキュリティ市場規模は2026年に19億5,000万米ドルと推定され、2025年の18億米ドルから成長し、2031年には28億7,000万米ドルに達すると予測されており、2026年から2031年にかけて8.12%のCAGRで成長します。ブラジルにおけるスマートシティ監視プログラムの拡大、チリの重要インフラに対する義務的なゼロトラスト規則、およびメキシコ全土での急速な5G展開が、接続デバイス保護への支出を促進しています。2024年に1億8,240万人が被害を受けた記録的なヘルスケア侵害に企業が直面する中、投資が加速していますが、半導体不足と断片化したプライバシー法が近期の展開速度を抑制しています。モバイルオペレーターが締結するNB-IoTネットワーク強化契約の増加は、接続アップグレードを収益化するバンドルセキュリティサービスへの戦略的シフトを反映しています。地域の製造業者も、ハードウェアレベルの暗号化に必要な暗号チップへのアクセス制限を補うため、クラウドベースの脅威検知サブスクリプションを増加させています。

主要レポートのポイント

- 地域別では、ブラジルが2025年に40.62%の収益シェアでトップとなり、メキシコは2031年にかけて9.78%のCAGRで拡大すると予測されています。

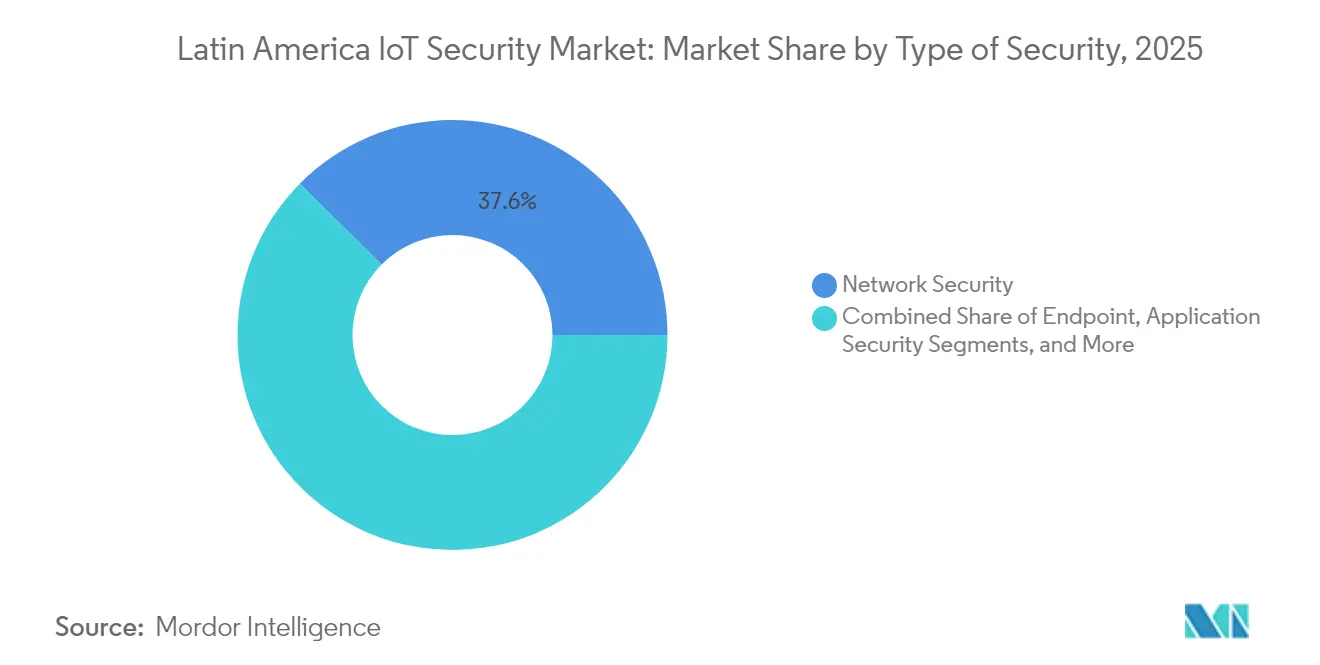

- セキュリティの種類別では、ネットワークセキュリティが2025年にラテンアメリカIoTセキュリティ市場シェアの37.57%を占め、クラウドセキュリティは2031年にかけて11.05%のCAGRが見込まれています。

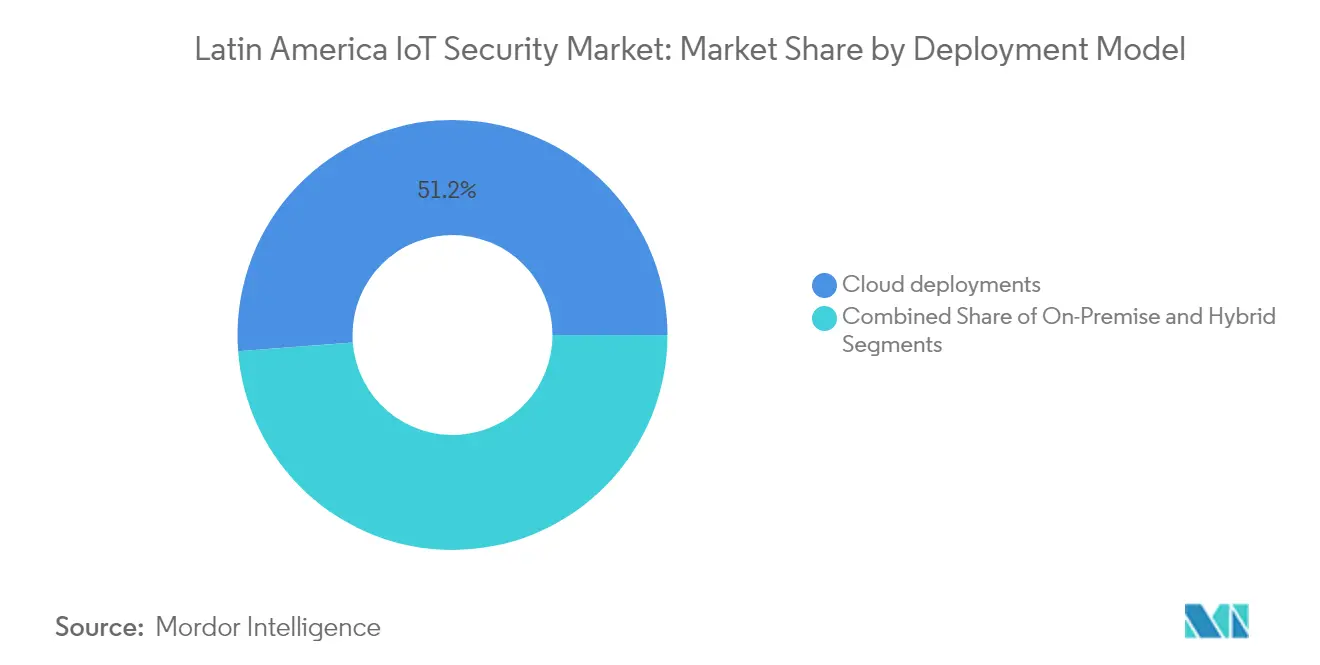

- 展開モデル別では、クラウドが2025年にラテンアメリカIoTセキュリティ市場規模の51.20%を占め、2031年にかけて12.06%のCAGRで成長しています。

- エンドユーザー別では、製造業が2025年に25.58%の収益シェアを占め、ヘルスケアは2031年にかけて12.92%のCAGRで進展しています。

- ソリューション別では、アイデンティティおよびアクセス管理が2025年に23.68%のシェアを保有し、セキュリティおよび脆弱性管理は2031年にかけて12.28%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ラテンアメリカIoTセキュリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマート監視都市の展開(ブラジルPAC 4.0) | +1.8% | ブラジル、ラテンアメリカ全域の都市中心部への波及効果あり | 中期(2~4年) |

| 通信事業者NB-IoTネットワーク強化アップセル | +1.2% | グローバル、メキシコ・コロンビア・チリでの早期利益 | 短期(2年以内) |

| チリ重要インフラ法におけるゼロトラスト義務化 | +0.9% | チリ、ラテンアメリカ全域への規制的影響あり | 長期(4年以上) |

| IoT保険料割引 | +0.7% | ブラジル・メキシコ・コロンビアのコア市場 | 中期(2~4年) |

| エッジLinuxにおけるオープンソースSBOMツール | +0.5% | グローバル、ブラジル・アルゼンチンでの技術的導入 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スマート監視都市の展開(ブラジルPAC 4.0)

ブラジルのPAC 4.0プログラムは、自治体に対して映像センサーおよびデータレイクを強力な暗号化、マイクロセグメンテーション、AIによる異常検知で保護することを義務付けています。都市の調達は国際標準を参照しており、ベンダーはISO/IEC 27001準拠のデバイス認証を取得するよう促されています。近隣の首都も調達テンプレートを模倣し、エンドポイントおよびネットワークアクセス制御の対象市場を拡大しています。インテグレーターは、監視契約においてOTとITのイベントをリアルタイムで相関させることができる集中型セキュリティオペレーションダッシュボードが指定されていると報告しています。改ざん防止監査証跡の要件も、世界的な暗号チップ不足により依然として希少なセキュアハードウェアモジュールへの需要を促進しています。[1]経済協力開発機構、「ブラジルのデジタル化推進」、oecd.org

通信事業者NB-IoTネットワーク強化アップセル

モバイルオペレーターは現在、すべてのNB-IoT回線開通に不正防止API、セキュアブートストラッピング、SIMレベルの暗号化をパッケージ化し、接続をセキュリティ強化サービスへと転換しています。メキシコの4つの通信事業者は2024年にオープンゲートウェイセキュリティAPIを共同で発表し、早期導入銀行はこれらのツールを使用してSIMスワップ詐欺件数を二桁台で削減しています。5Gスタンドアロンコアが稼働するにつれて、コロンビアおよびチリでも同様のサービスが登場しています。契約条件には、ボットネット形成を阻止するためにシグナリングトラフィックを分析するAIベースの脅威スコアリングエンジンがバンドルされることが増えています。オペレーターにとって、これらのサービスはユーザーあたりの平均収益を向上させると同時に、企業顧客を複数年にわたって囲い込む効果があります。

チリ重要インフラ法におけるゼロトラスト義務化

チリの2025年法は、電力・水道・港湾事業者に対してすべてのデバイスリクエストを認証し、各トランザクションを少なくとも5年間記録することを義務付けています。この法律は、多国籍ユーティリティが事業全体でポリシーを統一する近隣市場での改修プロジェクトを引き起こしています。アイデンティティガバナンスの展開、特権アクセス管理ボールト、OTとITドメインを分離するマイクロセグメンテーションゲートウェイのコンサルティング予算が拡大しています。NIST SP 800-207に準拠したリファレンスアーキテクチャを提供するベンダーが早期の設計採用の優位性を獲得しています。

IoT保険料割引

保険会社は現在、自動化されたサイバーヘルスレポートを使用して保険料の価格設定を調整しています。SentinelOneのWatchTowerサービスはファームウェアパッチレベル、攻撃対象領域の露出、および脅威対応時間を評価し、ベースラインスコアを超えた企業に保険料削減で報いることを引受業者に可能にしています。CFOはこれらの節約を活用して追加のセキュリティ予算を正当化し、継続的改善の好循環を生み出しています。業界アナリストは、割引保険が以前は専任のセキュリティ人材を持たなかった中小企業のマネージド検知・対応サービスの採用を促進すると指摘しています。長期的には、これらのプログラムを通じて生成された保険数理データセットがセキュリティ投資の証拠に基づくROI指標を形成します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 暗号チップ供給不足(FABのAIへのシフト) | -1.50% | グローバル、ブラジル・メキシコの製造業への深刻な影響 | 短期(2年以内) |

| ラテンアメリカ全域における断片化したプライバシー規制 | -0.80% | 地域的、ブラジル・アルゼンチン・チリにおけるコンプライアンスの複雑性 | 長期(4年以上) |

| パッチ適用不可能なファームウェアを持つレガシー3Gデバイス | -0.60% | 地域的、ラテンアメリカ全域の農村部に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

暗号チップ供給不足(FABのAIへのシフト)

ファウンドリは高マージンのAIアクセラレーターに生産能力を振り向け、ハードウェアレベルでIoT認証情報を保護するセキュアエレメントの出荷を制限しています。デバイスメーカーは40週を超えるリードタイムに直面し、多くの企業が攻撃者に回避される可能性のあるソフトウェアのみの鍵保管を搭載したボードを出荷せざるを得ない状況です。トラステッドプラットフォームモジュールの最大70%の価格上昇が部品表コストを押し上げ、自治体プロジェクトに供給する地元OEMのマージンを圧迫しています。一部の購入者は供給が安定するまで展開を延期しており、ベンダーにとってエンドポイントセキュリティの収益認識が遅れる結果となっています。政府は代替地域からの迅速な調達を促進するため、一時的な輸入関税免除を検討しています。

ラテンアメリカ全域における断片化したプライバシー規制

ブラジルのLGPD、アルゼンチンのPDP、およびチリのデータ保護法案は、侵害通知の期限および国境を越えたデータ転送規則において異なっています。そのため、多国籍企業は別々のデータ主権ゾーンを維持し、ログインフラとコンプライアンス監査を重複させています。法的不確実性が調達サイクルを長引かせており、購入者はベンダーにローカライゼーション管理の実証を求めています。コンプライアンスの諸経費が、脅威ハンティングやポスチャー管理プロジェクトに充てられるべきセキュリティ予算を吸収しています。地域標準化の協議はまだ統一されたガイドラインを生み出しておらず、今後10年間にわたって複雑性が持続することを示唆しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セキュリティの種類別:クラウド加速の中でのネットワーク優位性

ネットワークセキュリティは2025年に6億7,630万米ドルを生み出し、ラテンアメリカIoTセキュリティ市場シェアの37.57%に相当しており、境界ファイアウォールとセキュアゲートウェイが拡大するデバイス群のベースライン保護手段として維持されています。クラウドセキュリティセグメントは、企業がワークロードを移行してマルチクラウドテナンシー全体でポリシーの一貫性を求めるにつれて、11.05%のCAGRで成長し、2031年までに4億9,200万米ドルを追加すると予測されています。ハイブリッドワークモデルも、オンプレミスとSaaSの制御を融合させたゼロトラストネットワークアクセスソリューションへの需要を促進しています。

クラウドネイティブプラットフォームは現在、ポスチャー管理、ランタイム保護、およびソフトウェア部品表スキャンを1つのサブスクリプションにバンドルし、ツールの乱立を削減しています。Microsoftのファームウェア分析プレビューは、デバイス、ネットワーク、クラウドの各レイヤーにまたがる深いコード可視性へのピボットを強調しています。これらの統合されたオファリングが成熟するにつれて、アナリストはラテンアメリカIoTセキュリティ市場が再バランスすると予想していますが、クラウドリーチが依然として限られているブラウンフィールドの産業サイトではネットワークアプライアンスが引き続き販売されるでしょう。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

ソリューション別:SVMイノベーションに挑戦されるIAMのリーダーシップ

アイデンティティおよびアクセス管理ツールは2025年に4億2,630万米ドルを計上し、ラテンアメリカIoTセキュリティ市場規模への23.68%の貢献に相当します。これらは企業クラウドに接続する数百万のセンサーの認証バックボーンを形成しています。セキュリティおよび脆弱性管理は、注目度の高いランサムウェア事件後の継続的な露出スコアリングに対する取締役会レベルの注目の高まりを反映して、12.28%のCAGRで最も急速に成長しています。自動化されたSBOM生成が主流の調達基準に入り込み、製品をEUサイバーレジリエンス法の要件に合わせています。

侵入防止システムは、確定的なレイテンシと即時のパケットブロッキングを要求する製造ラインにとって引き続き関連性があります。データ損失防止は、電子患者記録の侵害に高額の罰金が科されるヘルスケアにおいて規制上の牽引力を享受しています。統合された脅威管理バンドルは、各保護レイヤーに専門チームを配置できない中堅企業の間で支持を得ています。これらのモジュール全体でテレメトリを統合するベンダーは、コンプライアンス義務が厳格化するにつれてクロスセル収益ストリームを獲得する立場に置かれています。

展開モデル別:クラウドの優位性が成長を強化

クラウド展開は2025年にラテンアメリカIoTセキュリティ市場規模の51.20%を占め、マルチテナントプラットフォームを通じて提供されるマネージドセキュリティアップデートの広範な受け入れを示す12.06%のCAGRで最高の成長を記録しています。サブスクリプションモデルにより、購入者はグローバルな脅威インテリジェンスフィードの恩恵を受けながら設備投資を回避できます。オンプレミスインストールは、データ主権または確定的なレイテンシが交渉の余地のない防衛および重要インフラ設定において継続しています。

ハイブリッドアーキテクチャは、アーカイブおよび非重要ワークロードをパブリッククラウドに段階的に移行しながらリアルタイム制御ループをローカルに維持する規制産業で勢いを増しています。ベンダーは、中央分析と同期するエッジクラスターに展開可能なKubernetesベースのセキュリティスタックでこれらのニーズに対応しています。コンプライアンスダッシュボードは現在、クラウドとオンプレミスノード全体の統合リスクスコアを表示し、監査準備を容易にしています。このような機能は、ハードウェア供給不足が新しいデバイスのオンボーディングを一時的に遅らせる中でも、クラウド中心の勢いを支えています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:ヘルスケアの混乱に直面する製造業基盤

製造工場は2025年にラテンアメリカIoTセキュリティ市場の4億6,050万米ドルおよび25.58%を占め、プログラマブルロジックコントローラーとロボットセルを操業停止から守っています。しかし、病院とクリニックが最も急速な将来の成長をもたらしており、医療機器の脆弱性が患者安全リスクを露呈させる中、ヘルスケアセクターは2031年にかけて12.92%のCAGRが見込まれています。病院に接続された資産の半数以上に悪用可能な欠陥があり、取締役会が専用のOTセキュリティ予算を確保するよう促しています。ユーティリティはグリッドエッジノード保護の安定した実行レートを維持し、BFSI機関はリアルタイム決済のトークン化とトランザクション整合性サービスに投資しています。

小売業者はマルウェア耐性とロケーション分析を組み合わせたセキュアな販売時点管理ゲートウェイに注目しています。政府の需要は、ブラジルのPAC 4.0ブループリントに基づく公共安全カメラの展開と接続型街路灯プロジェクトを通じて拡大しています。農業および輸送事業者もセキュアなテレメトリのパイロットプログラムに参加しており、低軌道衛星接続が手頃になれば未開拓の垂直市場の上昇余地があることを示しています。

地域分析

ブラジルは2025年に40.62%の収益シェアを維持し、自治体カメラフィードに高度な暗号化を義務付ける国家IoT計画とPAC 4.0プロジェクトによって支えられています。同国はまた、地域のサイバーインシデントの19%を被り、SOCオートメーションとエンドポイント検知パイプラインの継続的なアップグレードを促しています。自動車および農産物加工クラスターにおける大規模なスマートファクトリーパイロットが、部品不足が続く中でもセキュアブートマイクロコントローラーの採用を促進しています。

メキシコは2031年にかけて9.78%のCAGRで最も急速に成長しています。国家サイバーセキュリティプログラムへの12億米ドルの政府配分が、米国国境沿いの5G対応スマート製造コリドーを加速させています。4つのモバイルオペレーターのオープンゲートウェイAPIが、デフォルトでSIMレベルの不正検知を組み込むフィンテックおよびeコマース開発者のエコシステムを育成しています。クラウドセキュリティサブスクリプションは、リアルタイム決済と顧客データレイクを保護しようとする地元銀行の間で急速に拡大しています。

アルゼンチン、コロンビア、チリ、ペルーは合わせて新興需要の一層を形成しています。コロンビアのサイバーセキュリティ収益は2024年に14.70%成長し、石油パイプラインのテレメトリとスマートオフィスキャンパスのAI支援脅威ハンティングによって牽引されました。チリのゼロトラスト法は継続的検証アーキテクチャを専門とするニッチなインテグレーターを生み出し、アルゼンチンのクラウドファーストデジタル政府プログラムはハイブリッド展開の売上を押し上げています。ペルーはリマでセキュアなスマートメーターネットワークをパイロット展開しており、アンデスのユーティリティ全体に複製される可能性があります。これらの市場は総じてベンダーの収益を多様化し、単一国の減速によるダウンサイドリスクを緩和しています。

競合環境

ラテンアメリカIoTセキュリティ市場は中程度に断片化した状態が続いています。グローバルなサイバーセキュリティスイート、地域の通信事業者、およびニッチなIoT特化型スタートアップがすべて意味のあるシェアを主張しています。Telefónica Techは11年連続でGartnerのIoTマネージド接続サービスのリーダーとして認められており、光ファイバーとLTEのバックボーンを活用してデバイス管理、SIMプロビジョニング、および脅威監視を1つの請求書にバンドルしています。

クラウドハイパースケーラーはファームウェア分析とエッジセキュリティのアドオンを組み込み、アカウントの粘着性を高めています。Microsoftのパブリックプレビューファームウェアスキャナーは、Azure Defenderのカバレッジをバイナリレベルまで拡張し、プラットフォームプレーヤーが完全なセキュリティスタックを所有する意図を示しています。一方、Zyxelなどの機器ベンダーは、ブロードバンドオペレーターの信頼を維持するために頻繁なファームウェアアドバイザリと無線パッチツールを発行しています。[4]Zyxel、「特定のレガシーDSL CPEにおけるコマンドインジェクションおよび安全でないデフォルト認証情報の脆弱性に関するセキュリティアドバイザリ」、zyxel.com

プライベートエクイティが支援するコンソリデーターは、主要な公共部門契約を保有するラテンアメリカのMSSPを買収しています。同時に、オープンソースコミュニティは低メモリマイクロコントローラー向けに最適化された軽量な侵入検知エージェントをリリースし、コスト面で独自ベンダーに挑戦しています。デバイス行動のベースライン化に焦点を当てたAIネイティブスタートアップは、アラート疲労を軽減する教師なし学習技術によって差別化しています。エントリーレベルのクラウドファイアウォール層では価格競争が激化していますが、プレミアムコンプライアンスバンドルはマージンの回復力を維持しています。

ラテンアメリカIoTセキュリティ産業リーダー

Cisco Systems Inc.

IBM Corporation

Microsoft Corporation

Palo Alto Networks Inc.

Fortinet Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Telefónicaは、IoTおよびサイバーセキュリティを含むデジタルサービスが2024年のB2B収益の40%以上を占め、前年比で二桁成長したと報告しました。

- 2025年1月:連邦通信委員会は、通信事業者に正式なサイバーセキュリティおよびサプライチェーンリスク管理計画の実施を義務付ける規則を採択しました。このフレームワークはラテンアメリカの規制当局にも影響を与える可能性があります。

- 2024年10月:CrowdStrikeとFortinet Inc.は、分散型IoT環境を保護するためにAIネイティブのエンドポイント防御と次世代ファイアウォールを組み合わせた統合オファリングを発表しました。

- 2024年6月:TD SYNNEXは、ラテンアメリカのパートナーがIoTセキュリティソリューションを設計・展開するのを支援するための250名のメンバーからなるサイバーセキュリティプラクティスを設立しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、ラテンアメリカのモノのインターネット(IoT)セキュリティ市場を、ブラジル、メキシコ、アルゼンチン、および広域地域全体の産業用・商業用接続エンドポイントを保護する、ハードウェアに依存しないソフトウェアベースのセーフガード、デバイス認証、セキュアゲートウェイ、暗号化、データ損失防止、および関連マネージドサービスのすべてと定義しています。

ビジネス接続機能を持たない純粋な消費者向けスマートホームガジェット、およびIoTスタック外に展開された汎用エンタープライズファイアウォールは意図的に除外しています。

セグメンテーション概要

- セキュリティの種類別

- ネットワークセキュリティ

- エンドポイントセキュリティ

- アプリケーションセキュリティ

- クラウドセキュリティ

- その他

- ソリューション別

- アイデンティティおよびアクセス管理(IAM)

- 侵入防止システム(IPS)

- データ損失防止(DLP)

- 統合脅威管理(UTM)

- セキュリティおよび脆弱性管理(SVM)

- ネットワークセキュリティフォレンジクス(NSF)

- その他

- 展開モデル別

- オンプレミス

- クラウド

- ハイブリッド

- エンドユーザー別

- ヘルスケア

- 製造業

- ユーティリティ

- BFSI

- 小売業

- 政府

- その他

- 地域別

- ブラジル

- メキシコ

- アルゼンチン

- コロンビア

- チリ

- ペルー

- ラテンアメリカその他

詳細な調査方法論とデータ検証

一次調査

次に、電力・公益事業のCISO、プラント自動化マネージャー、通信インテグレーター、および地域の政策専門家にインタビューを実施し、サンパウロ、メキシコシティ、ボゴタ、ブエノスアイレスの回答者にアクセスしています。彼らの知見は、エンドポイントあたりの平均支出、5Gロールアウト後のセキュリティ上の課題、および現実的な導入の遅れを明確にするものであり、これらはデスクリサーチではほとんど定量化できない情報であり、普及率の前提を微調整し、初期の調査結果をストレステストするために活用しています。

デスクリサーチ

アナリストはまず、ITUの「Measuring Digital Development」シリーズ、センサーおよびモジュールに関するUN Comtrade出荷コード、CEPALSTATの貿易ダッシュボード、ブラジルおよびメキシコの国家サイバーセキュリティ機関の勧告など、自由にアクセス可能なティア1ソースを使用して接続デバイスの状況をマッピングします。財務シグナルの確認は公開10-K、IPO目論見書、および地域の通信会社の開示資料に依拠し、Dow Jones FactivaによるニューススクリーニングおよびD&B Hooversのサプライヤーインテリジェンスがベンダーのフットプリント検証を支援します。これらのソースは他の複数のソースとともに、ベースラインのボリューム、価格帯、および規制上のトリガーを提供しますが、あくまでエビデンスパズルの一部に過ぎず、網羅的なものではありません。

市場規模の算定と予測

ハイブリッドのトップダウン構築は、輸入量とモバイルM2M契約数から再構築された地域の接続デバイスストックから始まり、検証済みのセキュリティアタッチレートとブレンド平均販売価格を乗じることで算出されます。選択的なボトムアップチェック、サプライヤー収益の積み上げ、およびチャネル価格監査により、調整が必要な外れ値を特定します。主要なモデリング変数には、1)産業用接続デバイスのベース、2)新たなブラジルLGPDコンプライアンスの対象となるデバイスの割合、3)5G加入者の成長、4)エンドポイントあたりの年間平均セキュリティ支出、5)報告されたIoT侵害の発生率が含まれます。3年間の侵害発生率に対してクロス検証された多変量回帰により、2030年までの合計値を予測し、シナリオ分析により通貨の変動性と政策変更に対するバッファーを設けています。未報告のグレーマーケットハードウェアなどのデータギャップは、税関データと専門家の推定値から導出された加重プロキシを使用して補完しています。

データ検証と更新サイクル

アウトプットは、リリース前に異常スキャン、外部マクロ指標との分散チェック、および2段階のピアレビューを経ます。Mordorのチームはデータセットを12ヶ月ごとに更新し、大規模なM&Aや重要な規制などの重大なイベントが発生した場合は中間更新を実施することで、クライアントが常に最新の検証済みビューを受け取れるようにしています。

MordorのラテンアメリカIoTセキュリティベースラインが信頼性を証明する理由

公表されている推計値がしばしば乖離するのは、各社がデバイスの対象範囲を異なる形で設定したり、消費者向けガジェットを不均一に組み込んだり、異なるサイクルでモデルを更新したりするためです。

主要なギャップの要因:一部の調査では一般的なサイバーセキュリティ収益をIoTの項目に組み込んでおり、他の調査では業種を問わず均一なアタッチレートを想定し、また複数の調査では静的な為替前提を用いて通貨換算を行っています。デバイスレベルのエビデンス、地域の価格監査、および年次レビューによるコンプライアンスマイルストーンに基づくことで、Mordorはこれらの落とし穴を軽減し、バランスの取れた再現可能なベースラインを提供しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップの要因 |

|---|---|---|

| USD 18億ドル(2025年) | Mordor Intelligence | - |

| USD 20.6億ドル(2024年) | Global Consultancy A | 消費者向けスマートホームデバイスを含む;一次調査のアウトリーチが限定的;最終更新2024年 |

| USD 78億ドル(2025年) | Industry Advisory B | より広範なサイバーセキュリティセグメントを統合;グローバルシェアから均一な21% CAGRを予測;貿易の再調整が最小限 |

この比較は、外部の数値が大きく変動する一方で、Mordorの厳格なスコープ選定、変数の透明性、および年次更新サイクルが、意思決定者に対して戦略の策定や投資の検証において自信を持って参照できる信頼性の高いアンカーを提供していることを示しています。

レポートで回答される主要な質問

ラテンアメリカIoTセキュリティ市場の現在の市場規模はいくらですか?

市場は2026年に19億5,000万米ドルに達しており、2031年までに28億7,000万米ドルに達すると予測されています。

最も急速に拡大しているセキュリティセグメントはどれですか?

クラウドセキュリティは、企業がIoTワークロードをマルチクラウド環境に移行するにつれて、11.05%のCAGRで進展しています。

ヘルスケアが将来の需要を牽引している理由は何ですか?

病院はランサムウェア攻撃の増加に直面しており、接続された医療機器の半数以上に悪用可能な欠陥が存在することから、ヘルスケアセキュリティ支出は12.92%のCAGRで増加しています。

モバイルオペレーターはIoTセキュリティをどのように収益化していますか?

通信事業者はNB-IoT接続をAPIレベルの不正防止および脅威インテリジェンスサービスとバンドルし、ユーザーあたりの平均収益を向上させています。

ハードウェアベースのIoTセキュリティ導入を制限する要因は何ですか?

世界的な暗号チップ不足により、半導体の生産能力がAIアクセラレーターに向けられ、セキュアエレメントのコストが上昇し、リードタイムが延長しています。

現在、地域支出をリードしている国はどこですか?

ブラジルは、国家IoT計画およびPAC 4.0スマートシティ構想により、地域収益の40.62%を占めています。

最終更新日: