欧州自動車用ベアリング市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 7.74 十億米ドル |

| 市場規模 (2026) | 8.03 十億米ドル |

| 市場規模 (2031) | 9.62 十億米ドル |

| 成長率 (2026 - 2031) | 3.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州自動車用ベアリング市場分析

欧州自動車用ベアリング市場規模は、2025年の77億4,000万USDから2026年には80億3,000万USDへと成長し、2026年~2031年のCAGR 3.69%で2031年には96億2,000万USDに達すると予測されます。この見通しは、内燃機関から電動パワートレインへの業界の着実な移行を反映しており、高回転速度、電気絶縁性、より厳密な熱管理ウィンドウがベアリングの仕様を再定義しています。欧州委員会のユーロ7規制は、CO₂と騒音排出量の両方を削減する超低摩擦設計への需要を加速させています。転がり軸受は性能面での基準であり続け、センサー統合型の「スマート」バリアントが予知保全プログラムでの採用を拡大しています。ドイツはプレミアム車両の生産により需要の中心となっていますが、スペイン、ポーランド、チェコ共和国は新たなEV投資を通じて段階的な需要増加を取り込んでいます。供給面では、鉄鋼価格の変動と地政学的緊張がマージン上の逆風をもたらしており、一方でローカルの循環型経済規制は再製造品の機会を拡大しています。

主要レポートの重要ポイント

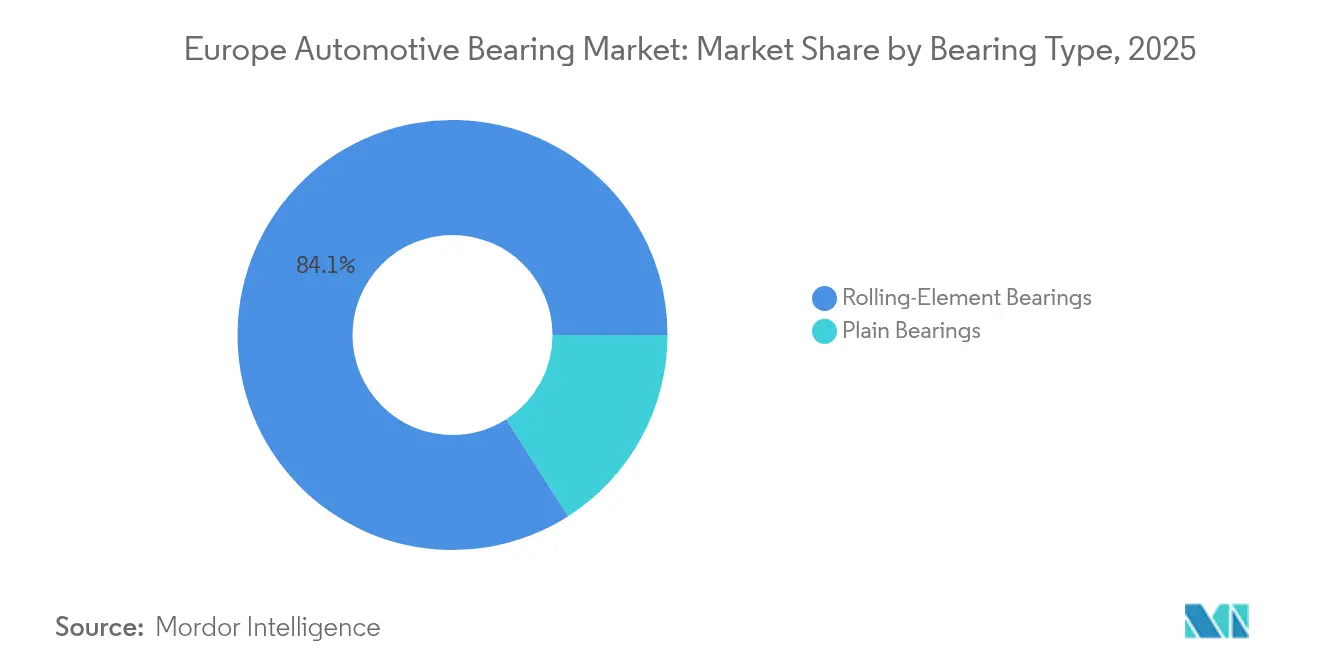

- ベアリングタイプ別では、転がり軸受製品が欧州自動車用ベアリング市場を主導し、2025年に84.05%のシェアを占めました。このカテゴリーはまた、2031年にかけて4.15%の最も高い成長率を記録しました。

- 材料別では、鋼材が2025年の欧州自動車用ベアリング市場シェアの53.74%を占め、ポリマーおよびその他の先端素材は2031年までCAGR 4.32%で成長すると予測されます。

- 車両タイプ別では、乗用車が2025年の欧州自動車用ベアリング市場規模の72.62%を占め、小型商用車は2031年にかけてCAGR 4.63%で最も速く成長すると予測されます。

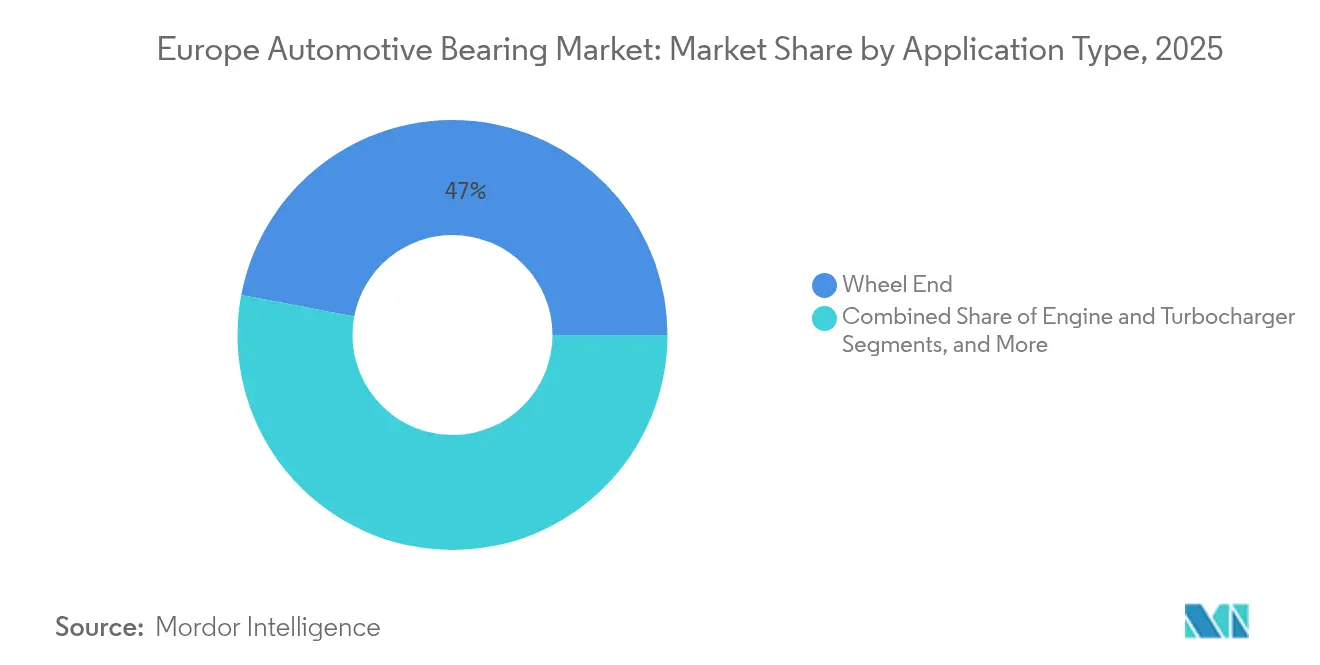

- 用途別では、ホイールエンドシステムが2025年の欧州自動車用ベアリング市場シェアの47.02%を占めました。一方、ドライブラインおよびトランスミッション用ベアリングは見通し期間中にCAGR 4.25%で拡大すると予想されます。

- 販売チャネル別では、OEM事業が2025年の欧州自動車用ベアリング市場の62.74%を獲得し、アフターマーケットセグメントは2031年にかけてCAGR 4.12%で成長すると予測されます。

- 地域別では、ドイツが2025年の欧州自動車用ベアリング市場において33.62%のシェアで首位を維持し、スペインは2031年にかけて最も高いCAGR 3.92%を達成しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州自動車用ベアリング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EV成長による絶縁ベアリングの需要 | +1.2% | ドイツ、フランス、オランダ、北欧諸国 | 中期(2〜4年) |

| EU規制による低摩擦設計の推進 | +0.9% | EU全域、特にドイツ、フランスでの早期採用 | 短期(2年以下) |

| 欧州生産の回復 | +0.7% | ドイツ、スペイン、チェコ共和国、ポーランド | 短期(2年以下) |

| 循環型経済による再製造ベアリングの促進 | +0.5% | EU全域、特にドイツ、オランダ、フランスで顕著 | 長期(4年以上) |

| 予知保全向けスマートベアリング | +0.4% | ドイツ、英国、フランス、プレミアム車両セグメント | 中期(2〜4年) |

| ポリマーケージの積層造形 | +0.2% | ドイツ、オランダ、先進製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高速絶縁ベアリングを必要とするEV普及の加速

欧州の自動車用ベアリング市場のサプライヤーは、通常3,000〜16,000rpmで回転し、最高水準の設計では20,000rpmを超えるトラクションモーター向けに製品を設計する必要があります。このような速度では、絶縁が施されていない場合、漂遊電流が50,000マイル以内に鋼製軌道面に孔食を引き起こす可能性があります。OEMは、セラミック素子、グランディングクランプ、コモンモードチョークを組み合わせた多層保護でリスクを軽減しています。NSKの独自絶縁コーティングを施した深溝玉軸受と、Schaefflerのハイブリッドセラミックソリューションは、負荷容量を犠牲にすることなく電気的堅牢性を向上させるベンダーのアプローチを体現しています[1]電気自動車ドライブトレイン向け高速ベアリング,

nsk.com。この移行により、特に800V高電圧プラットフォームでは1ユニットあたりの価値が増加し、電流漏洩に関する懸念が高まっています。ドイツとフランスが初期EV需要の大半を占めますが、北欧諸国は低温環境検証のためのテストベッドとして成長しています。

EUの厳格なCO₂・騒音規制による低摩擦設計の推進

2025年に施行されたユーロ7規制は、乗用車の排気CO₂を93g/kmに制限し、ブレーキ粒子および騒音基準を強化しています[2]自動車、バン、トラック、バスのユーロ7排出基準,

ec.europa.eu。このため、ベアリングメーカーは、100℃において3.5cStという超低粘度流体との表面工学と潤滑剤適合性を優先しています。ダイヤモンドライクカーボンコーティング、先進テクスチャリング、メカノケミカル仕上げにより、低速摩耗が最大5倍低減され、超静粛なEVキャビンのNVH(騒音・振動・ハーシュネス)が抑制されます。

センサー統合型「スマート」ベアリングによる予知保全

IoT対応ベアリングは温度、振動、潤滑センサーを内蔵し、フリートダッシュボードにデータをストリーミングすることで、状態基準保全を可能にし、計画外のダウンタイムを削減します。SKFのバーチャルセンサー技術は機械学習を活用して運転パラメーターからベアリングの健全性を推定し、外部ハードウェアを不要にして導入コストを削減します。Schaefflerはホイールエンドユニットにリゾルバーと加速度計を統合し、1つのアセンブリでシャシー制御システムへの回転フィードバックと保全アラートを提供します。欧州のフリートは平均12.4年のサービスライフを持ち、年間103,500kmを走行しており、予知保全は路上故障を低減する魅力的な手段となっています。

ポリマーケージのオンデマンド積層造形

PEEK、PPS、強化ナイロンを用いた積層造形により、潤滑剤の流れを最適化し重量を削減する複雑なケージ形状が実現します。ドイツとオランダの研究センターは、ポケット形状の最適化によって摩擦を15%低減できることを実証しており、これはスタンピングや機械加工では再現が困難な結果です。性能面に加え、オンデマンド印刷はプロトタイプのEVギアボックスやモータースポーツ向けの工具調達リードタイムを削減します。サプライヤーはOEM工場近くに分散型生産拠点を試験的に設置し、輸送排出量と通関遅延を削減しています。課題は残っており、層間接着が疲労寿命に影響し、高温耐久性は依然として真鍮に及びませんが、ポリマーケージは低負荷の電動ポンプ用ベアリングやステアリングコラムユニットに有望です。この複合的な影響は現時点では欧州自動車用ベアリング市場をわずかに押し上げるに留まりますが、長期的な競争優位性の基盤を築いています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原材料価格の変動 | -0.8% | EU全域、特にドイツ、イタリア、スペイン | 短期(2年以下) |

| 低コスト輸入品との競争 | -0.6% | EU全域、コモディティセグメントで最も強い影響 | 中期(2〜4年) |

| スマート工場へのサイバー攻撃による操業停止 | -0.3% | ドイツ、オランダ、先進製造地域 | 短期(2年以下) |

| EVドライブトレインによるベアリング使用数の削減 | -0.4% | ドイツ、フランス、オランダ、EV普及先進国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動(鋼材、希少合金)

熱間圧延コイル価格は2024年に乱高下し、精密冶金と真空脱ガスを必要とするベアリング用鋼材のマージンを圧迫しました[3]欧州鉄鋼業界の見通し,

eurofer.eu。希土類元素を含む特殊合金は、グローバルな供給が集中しているため、追加的な価格変動をもたらします。炭素国境調整メカニズムは、EU鉄鋼メーカーを炭素漏洩から保護する一方で、輸入原材料に追加のコンプライアンスコストを課します。有利な供給契約を交渉したり、戦略的在庫バッファーを維持したりするためのスケールを持たない中小ベアリングメーカーが最大の圧力に直面しています。この制約は短期的に欧州自動車用ベアリング市場の成長から0.8パーセントポイントを削減します。

低コストアジア輸入品との競争

中国からのベアリング輸出は2024年に欧州向けに増加し、価格感度がブランドロイヤルティを上回るアフターマーケットセグメントを標的にしています。アジアメーカーは労働コスト優位性を維持しながらISO認証を取得し、欧州のマージンを圧迫しています。この脅威は、中国メーカーがセラミックハイブリッドやセンサー統合ソリューションの能力を開発するにつれ、コモディティ製品を超えて拡大しています。欧州ベンダーは自動化、製品差別化、地域分散への投資で対応しています。アンチダンピング関税はある程度の保護を提供しますが、根本的なコスト格差を完全に相殺することはできません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ベアリングタイプ別:転がり軸受の優位性がイノベーションを牽引

転がり軸受は2025年の欧州自動車用ベアリング市場シェアの84.05%を占め、同時に2031年にかけてCAGR 4.15%で成長を主導しています。このカテゴリー内の玉軸受は、10,000〜20,000rpmで動作するトラクションモーターの固有の要件に対応する高速性能と電気絶縁特性により、電気自動車用途において特に優れた強みを示しています。EVの中間シャフトにおけるテーパードローラーベアリングと深溝玉軸受を比較したTimkenの調査によると、従来の知見では効率面で玉軸受が有利とされているにもかかわらず、実世界条件下では用途加重動力損失が事実上同等であることが明らかになっています。

円筒ローラーとテーパードローラーの両方を含むローラーベアリングは、高い負荷容量と長い保全間隔がプレミアム価格を正当化する商用車用途において、堅調な成長を遂げています。円筒ローラーベアリングは、最小限の摩擦で純粋なラジアル荷重を処理できるため、電動商用車のホイールエンド用途に理想的です。テーパードローラーベアリングは、ラジアルとスラストの複合荷重能力により、バッテリー電気自動車のパッケージ制約にとって重要な、よりコンパクトなトランスミッション設計を可能にするEVギアボックスでの採用を拡大しています。プレーンベアリングは市場シェアが小さいものの、ターボチャージャーアセンブリやエンジン補機など、シンプルな構造と高温性能が転がり軸受に対する優位性を発揮する特殊用途において重要性を維持しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

材料別:セラミック統合が性能を加速

鋼材ベアリングは、確立された製造プロセスと主流自動車用途全般にわたるコスト効率性を活かし、2025年の欧州自動車用ベアリング市場で最大の市場シェア53.74%を維持しています。しかし、ポリマーおよびその他の先端素材は、電気自動車における軽量化の取り組みと特殊な用途要件に牽引され、2031年にかけてCAGR 4.32%という最も急速に成長するセグメントとして台頭しています。窒化ケイ素セラミックベアリングは、電動トラクションモーターにおけるベアリング電流問題に対応する優れた硬度、低重量、電気絶縁特性を提供する高性能用途での存在感を高めています。窒化ケイ素玉軸受に関するHyundai-Transysの調査では、重要な製造上の考慮事項が明らかになっており、熱間等方圧プレス(HIP)処理により、標準焼結プロセスと比較して18.7%高い破壊靭性が達成されています。

セラミック転動体と鋼製軌道面を組み合わせたセラミックおよびハイブリッドベアリングは、電気自動車用途に最適なソリューションを提供します。この設計は電気絶縁性を維持しながら機械的性能を保ち、ベアリング電流による損傷を防止します。これらのハイブリッド構成は電流の流れを遮断し、高電圧電動ドライブトレインにおける孔食や早期損傷を防ぎます。PEEKや強化ナイロンなどの先端ポリマー素材は、潤滑剤の流れを最適化し、静粛な電気自動車の騒音を低減するカスタマイズされたベアリングケージの積層造形を可能にします。材料選定では、ライフサイクルへの環境影響をますます考慮するようになっており、EU循環型経済規制は再製造とリサイクルを支援する材料を優遇しています。グラフェン添加潤滑剤とコーティングは、持続可能性目標を支援しながらベアリング性能を向上させる新興技術を代表しています。EV用途における低粘度潤滑剤への移行は、境界潤滑条件下で適切な潤滑膜を維持するために、ベアリング材料特性と表面処理にますます重点を置くことを求めています。

車両タイプ別:乗用車が主導、商用車が加速

乗用車は2025年に72.62%のシェアで欧州自動車用ベアリング市場を支配しており、そのセグメントの数量リーダーシップとエンジン、トランスミッション、シャシーシステム全体にわたる多様なベアリング用途を反映しています。小型商用車は、eコマースの成長、ラストワンマイル配送の拡大、および専門的なベアリングソリューションを必要とする電動化の取り組みに牽引され、2031年にかけてCAGR 4.63%という最も急速に成長するセグメントとして台頭しています。小型商用車セグメントの成長は、排出規制が電動パワートレインを支持し、ベアリング要件が従来のディーゼル用途と大きく異なる都市部で特に顕著です。電動小型商用車は通常、単速トランスミッションと高トルク電気モーターを採用しており、これらは多段ICEパワートレインと比較して異なるベアリングシステムへの要求をもたらします。

大型商用車は常に高容量ベアリングを必要とし、ホイールエンド用途は延長された保全間隔と優れた耐荷重能力を要求します。大型商用車セグメントは段階的な電動化を経験しており、ハイブリッドパワートレインが従来のICE用途と電気モーターサポートシステムを組み合わせた複雑なベアリング要件を生み出しています。二輪車は高速用途と重量に敏感な設計に固有のベアリング要件を持つ特殊市場を形成し、農業、建設、鉱業のオフハイウェイ車両は過酷な環境での運転と延長された保全間隔に耐えられるベアリングを必要とします。フリートオペレーターの総保有コストへの注目は、延長されたサービスライフと予知保全能力を提供するプレミアムベアリングソリューションの機会を創出しています。

用途別:ホイールエンドがリード、ドライブトレインがイノベーション

ホイールエンド用途は2025年に欧州自動車用ベアリング市場シェアの47.02%を占め、その重要な安全機能とすべての車両タイプにわたる普遍的な要件を反映しています。ドライブラインおよびトランスミッション用途は、単速減速ギアボックスと統合モータートランスミッションユニットにおける新たなベアリング要件を生み出す電動化トレンドに牽引され、2031年にかけてCAGR 4.25%という最も急速に成長するセグメントとして台頭しています。ホイールエンドベアリングは、ABSセンサー、温度モニタリング、状態モニタリング能力を組み合わせた統合ソリューションへと進化しています。これらの統合ハブユニットは、先進的な車両ダイナミクス制御システムと予知保全戦略を可能にしながら、重量削減と信頼性向上を実現します。

エンジンおよびターボチャージャー用途は、電動化による乗用車での需要が低下していますが、ICEコンポーネントが依然として重要な商用車やハイブリッドパワートレインでの重要性を維持しています。ターボチャージャーベアリングは、極端な速度と温度での動作を必要とする特殊な高性能セグメントを形成しており、セラミックおよびハイブリッドベアリングソリューションの採用が進んでいます。ステアリングおよびサスペンション用途は、油圧システムを廃止しながら電動アシストモーターとステアリングコラムアセンブリに新たなベアリング要件を生み出す電動パワーステアリングの採用から恩恵を受けています。HVAC、オルタネーター、補機用途は、電気自動車がエンジン駆動の補機を廃止し、熱管理とバッテリー冷却のための新しい電気システムを導入する中で変革を遂げています。この移行は、高速性能、電気絶縁性、液体冷却システムのための強化シーリングを含む電気モーター用途に最適化されたベアリングの機会を創出します。センサー統合とインテリジェントモニタリングを含む先進ベアリング技術は、状態基準保全が運用上の優位性を提供するプレミアム用途でスタンダードになりつつあります。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

販売チャネル別:OEMのイノベーション、アフターマーケットの底堅さ

OEMチャネルは2025年の欧州自動車用ベアリング市場において62.74%のシェアを保持しており、純正機器用途の重要性と現代のベアリング仕様の技術的複雑性を反映しています。アフターマーケットは2031年にかけてCAGR 4.12%という最も急速に成長するチャネルとして台頭しており、車齢の高まる車両の増加と独立系サービスネットワークの拡大から恩恵を受けています。独立系アフターマーケット販売業者は再製造能力への積極的な投資を行っており、現在の再製造コンポーネントの売上は2030年までに成長すると予想されています。

OEMチャネルは、車両メーカーとの直接的な関係と、特定の用途向けに最適化されたベアリングソリューションの開発を可能にする技術仕様へのアクセスから恩恵を受けています。OEMがベアリングセンサーアセンブリやベアリングシール組み合わせなど複数の機能を組み合わせた統合ベアリングソリューションを積極的に指定するようになるにつれ、このチャネルは変革を遂げており、アセンブリの複雑さを軽減し性能を向上させています。アフターマーケットは価格感度とブランド競争を特徴とし、プレミアムブランドソリューションと価値志向の代替品の両方に機会を創出しています。チャネルダイナミクスは電動化の影響を受けており、一部の従来型ベアリング用途への需要を減少させながら、特殊なEVコンポーネントとサービスの新たな需要を創出しています。

地域別分析

ドイツは欧州自動車用ベアリング市場を支配し、2025年に33.62%のシェアを保持しており、欧州最大の自動車メーカーとしての地位と電動化技術の早期採用者としての優位性を活かしています。BMW、メルセデス・ベンツ、フォルクスワーゲングループ、アウディを擁する同国の自動車産業は、電気自動車技術のイノベーションを促進しながらプレミアムベアリングソリューションへの需要を牽引しています。ドイツの自動車生産は確立されたサプライチェーンネットワークと先進製造能力から恩恵を受けており、電気自動車生産に対する政府のインセンティブが市場リーダーシップの継続を支援しています。インダストリー4.0とスマート製造への同国の注力は、センサー統合ベアリングと予知保全ソリューションへの需要を生み出しています。

スペインは2031年にかけてCAGR 3.92%という最も急速に成長する市場として台頭しており、電気自動車製造とバッテリー生産への多大な海外直接投資から恩恵を受けています。欧州と北アフリカ市場の両方へのゲートウェイとしての同国の戦略的位置づけは、競争力のある人件費と電動化への政府支援と相まって、国際的な自動車投資にとって魅力的な目的地となっています。フランスとイタリアは相当な市場ポジションを維持しており、フランスはステランティスの生産から恩恵を受け、イタリアはラグジュアリーおよび商用車セグメントでの強みを活かしています。英国はブレグジット関連の課題にもかかわらず、プレミアム自動車セクターと先進工学能力により主要プレイヤーであり続けています。ポーランドとチェコ共和国を含む東欧諸国は、コスト競争力とドイツの自動車クラスターへの近接性により生産シェアを拡大しています。2019年〜2024年と2025年〜2030年の成長率の比較は、生産能力拡大と電動化投資に牽引された南欧・東欧市場の加速を示しており、一方で伝統的な自動車の中心地は技術リーダーシップとプレミアム市場ポジションに支えられた安定した成長を維持しています。

競争環境

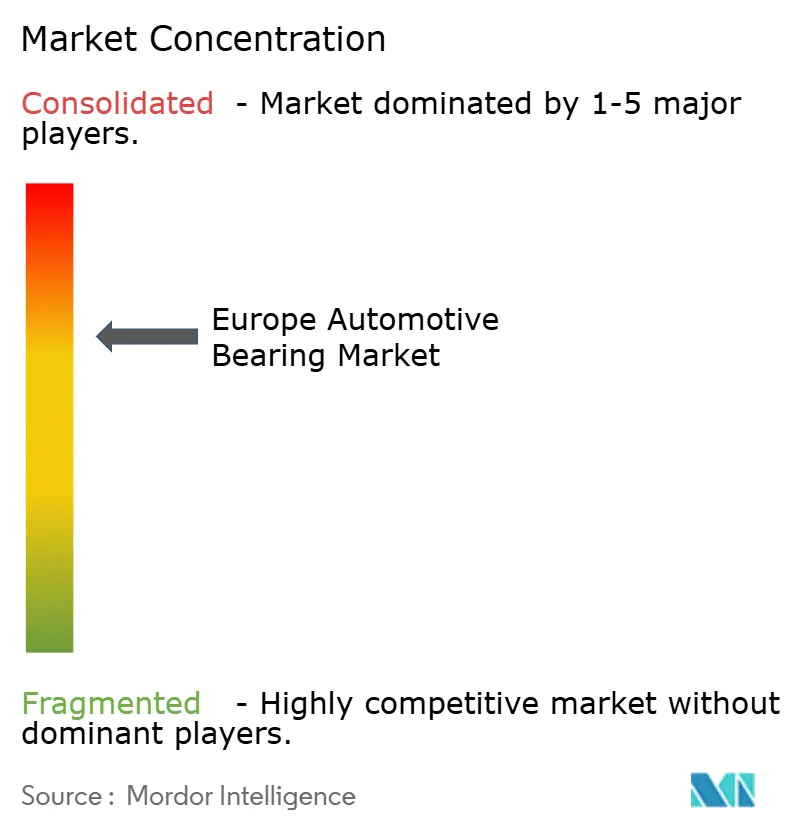

欧州自動車用ベアリング市場は、確立されたグローバルプレイヤーと新興の技術的破壊者の間で激しい競争が繰り広げられる中程度の集中度を示しています。市場リーダーシップは、SKF、Schaefflerグループ、NSK、Timkenなどの伝統的なベアリングメーカーに集中しており、広範な自動車関係と技術的専門知識を活用してプレミアムな市場ポジションを維持しています。しかし、電動化が従来の競争優位性に挑戦する新たな技術要件と価値提案を生み出す中、競争ダイナミクスは変化しつつあります。

戦略的パターンは垂直統合と技術収斂を重視しており、ベアリングメーカーは電気モーター、パワーエレクトロニクス、センサーシステムなどの隣接技術へと拡大しています。NSKの統合ベアリングリゾルバーソリューションの開発とSKFのバーチャルセンサー技術は、伝統的なベアリング企業が包括的なシステムソリューションへと進化する方法を示しています。ホワイトスペースの機会は、高速モーターベアリング、電気絶縁ソリューション、および予知保全を可能にするセンサー統合スマートベアリングを含む特殊なEV用途に存在します。

新興の破壊者には、コスト優位性を維持しながら先進ベアリング技術を急速に開発しているアジアメーカー、およびセンサー統合とデジタルソリューションを通じて自動車領域に参入している技術企業が含まれます。ベアリング設計最適化、予知保全、製造品質管理のための人工知能と機械学習の活用は、ますます接続される自動車エコシステムにおける競争ポジションを維持するためにデジタル能力に積極的に投資する企業にとって主要な差別化要因になりつつあります。

欧州自動車用ベアリング業界のリーダー企業

NSK Ltd.

Schaeffler AG

NTN Corporation

AB SKF

The Timken Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:JTEKT Corporationは欧州のニードルローラーベアリング(NRB)事業の移管を正式に完了しました。JTEKTはドイツの投資会社であるAEQUITA SE & Co. KGaAとNRB事業の譲渡に関する基本合意を締結しました。この移管にはJTEKTの3つの連結子会社が含まれており、いずれもNRBの製造に従事しています。

- 2024年10月:Schaeffler AG(Schaeffler)はVitesco Technologies Groupとの合併を正式に完了しました。今後、統合された事業体は「Schaeffler」のブランド名のみで展開されます。事業はEモビリティ、パワートレイン・シャシー、車両ライフタイムソリューション、ベアリング・産業ソリューションの4部門に分類されます。

欧州自動車用ベアリング市場レポートの範囲

欧州自動車用ベアリング市場レポートは、ベアリングタイプ(プレーンベアリング、転がり軸受(玉軸受、ローラーベアリング(円筒ローラーおよびテーパードローラーバリアント)を含む))、材料(鋼材、セラミックおよびハイブリッド、ポリマーおよびその他)、車両タイプ(乗用車、小型商用車、大型商用車、二輪車、オフハイウェイ(農業・建設・鉱業))、用途(ホイールエンド、エンジン・ターボチャージャー、トランスミッション・ドライブライン、ステアリング・サスペンション、HVAC・補機)、販売チャネル(OEM・アフターマーケット)、地域(ドイツ、英国、フランス、イタリア、スペイン、欧州その他)に分類されています。市場予測は金額ベース(USD)で提供されます。

| プレーンベアリング | ||

| 転がり軸受 | 玉軸受 | |

| ローラーベアリング | 円筒ローラー | |

| テーパードローラー | ||

| 鋼材 |

| セラミックおよびハイブリッド |

| ポリマーおよびその他 |

| 乗用車 |

| 小型商用車(LCV) |

| 大型商用車(HCV) |

| 二輪車 |

| オフハイウェイ(農業・建設・鉱業) |

| ホイールエンド |

| エンジンおよびターボチャージャー |

| トランスミッションおよびドライブライン |

| ステアリングおよびサスペンション |

| HVAC、オルタネーターおよび補機 |

| 純正機器メーカー(OEM) |

| アフターマーケット |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| 欧州その他 |

| ベアリングタイプ別 | プレーンベアリング | ||

| 転がり軸受 | 玉軸受 | ||

| ローラーベアリング | 円筒ローラー | ||

| テーパードローラー | |||

| 材料別 | 鋼材 | ||

| セラミックおよびハイブリッド | |||

| ポリマーおよびその他 | |||

| 車両タイプ別 | 乗用車 | ||

| 小型商用車(LCV) | |||

| 大型商用車(HCV) | |||

| 二輪車 | |||

| オフハイウェイ(農業・建設・鉱業) | |||

| 用途・ポジション別 | ホイールエンド | ||

| エンジンおよびターボチャージャー | |||

| トランスミッションおよびドライブライン | |||

| ステアリングおよびサスペンション | |||

| HVAC、オルタネーターおよび補機 | |||

| 販売チャネル別 | 純正機器メーカー(OEM) | ||

| アフターマーケット | |||

| 国別 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

レポートで回答する主要な質問

欧州自動車用ベアリング市場の成長を促進する要因は何ですか?

主要な成長ドライバーには、高速絶縁ベアリングを必要とするEV普及の拡大、低摩擦設計を推進する厳格なEU排出規制、車両生産の回復、および再製造ベアリングを促進する循環型経済規制が含まれます。市場はCAGR 3.69%で成長し、2031年までに96億2,000万USDに達すると予測されています。

電動化は自動車用ベアリングの要件をどのように変えていますか?

電気自動車は3〜5倍の高速(10,000〜20,000rpm)での動作が可能なベアリングを必要とし、電流損傷を防ぐ電気絶縁性と超低粘度流体との適合性が求められます。この移行は、セラミックハイブリッドベアリング、ダイヤモンドライクカーボンコーティング、状態モニタリングのためのセンサー統合の採用を促進しています。

欧州自動車市場ではどのベアリングタイプが主流ですか?

転がり軸受は84.05%の市場シェアを占め、2031年にかけてCAGR 4.15%で成長しています。このカテゴリー内では、玉軸受が電気モーターで優れた性能を発揮し、テーパードローラーベアリングはラジアルとスラストの複合荷重能力によりEVギアボックスでの採用を拡大しています。

欧州自動車用ベアリング市場をリードする国はどこですか?

ドイツはプレミアム自動車製造基盤により33.62%の市場シェアで首位を占めています。

最終更新日: