ヨーロッパ機械状態監視市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

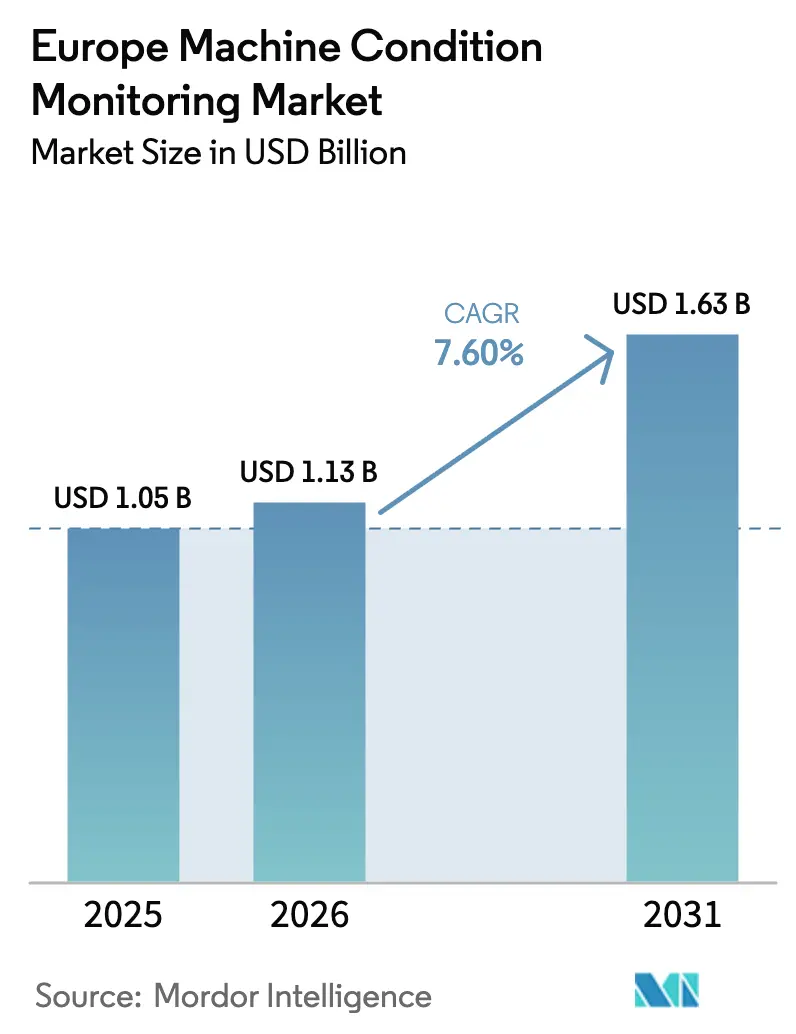

| 基準年の市場規模 (2025) | 1.05 十億米ドル |

| 市場規模 (2026) | 1.13 十億米ドル |

| 市場規模 (2031) | 1.63 十億米ドル |

| 成長率 (2026 - 2031) | 7.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヨーロッパM機械状態監視市場分析

2026年のヨーロッパ機械状態監視市場規模はUSD 11億3,000万と推定され、2025年のUSD 10億5,000万から成長し、2031年にはUSD 16億3,000万が見込まれ、2026年から2031年にかけてCAGR 7.60%で成長しています。この拡大は、ドイツの自動車工場やスペインのプロセスラインにおけるIndustry 4.0プログラムの加速と連動しており、エッジ対応の診断がダウンタイムを抑制し、コストのかかるライン停止を回避しています。NIS2指令などの規制上の触媒は、接続された資産に対するサイバーセキュリティへの期待を高め、セキュアなリアルタイム監視プラットフォームへの需要を促進しています。従来の振動分析と人工知能(AI)駆動の文脈的インサイトを融合させたベンダーは競争上の優位性を獲得し、サブスクリプション価格設定により大規模な設備投資が管理可能な運営費に変換されます。一方、ヨーロッパの5Gの展開と熟練した保守技術者の労働力不足の高まりが、自動化された健全性評価ソリューションのビジネスケースを強化しています。

主要レポートの要点

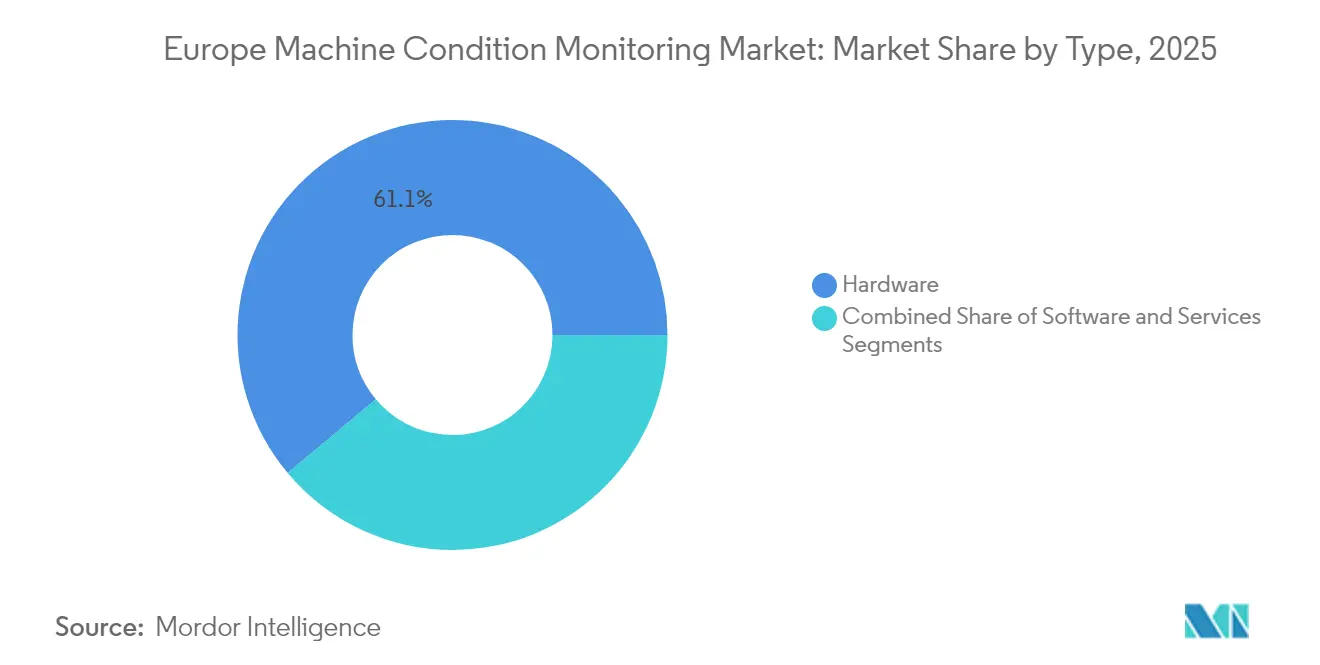

- タイプ別では、ハードウェアが2025年のヨーロッパ機械状態監視市場において61.10%の売上シェアを獲得し、サービスは2031年にかけて最速の8.65% CAGRで成長する軌道にあります。

- 監視技術別では、オンラインシステムが2025年のヨーロッパ機械状態監視市場シェアの56.20%を占め、エッジAIセンサーが最速の8.72% CAGRを記録しました。

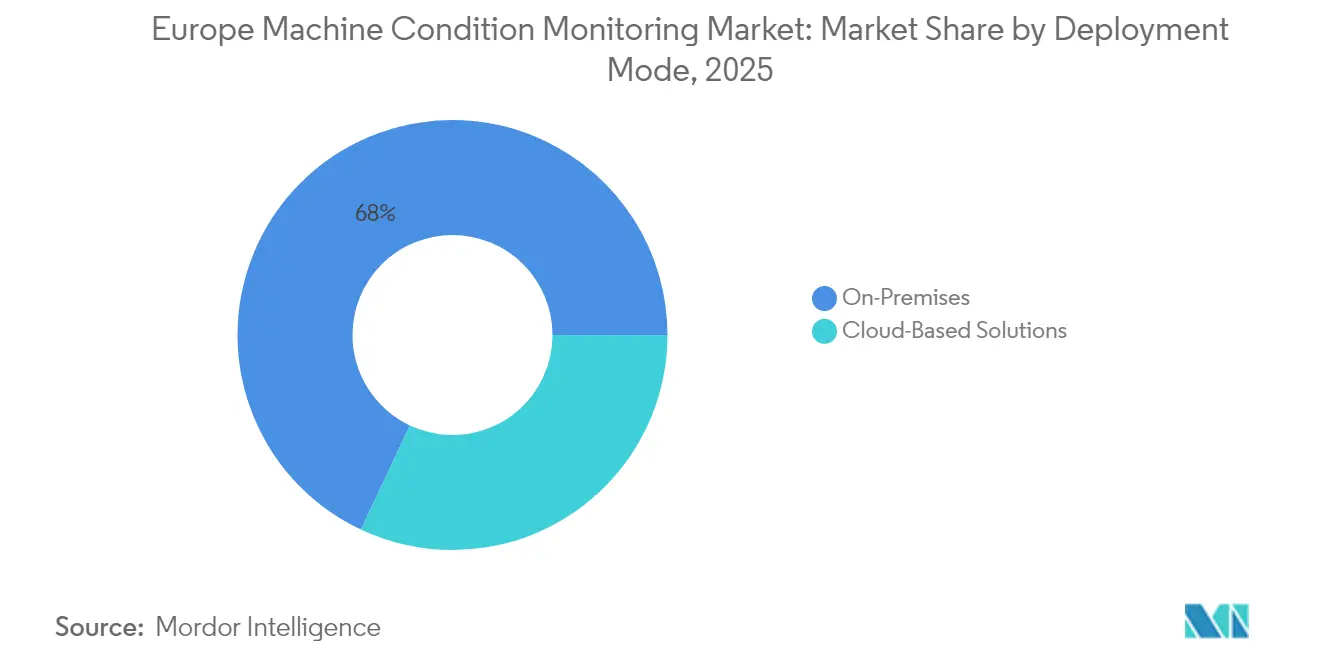

- 展開モード別では、オンプレミスプラットフォームが2025年のヨーロッパ機械状態監視市場において68.00%のシェアを占め、セキュリティフレームワークの成熟に伴いクラウドソリューションは8.55% CAGRで拡大する見通しです。

- エンドユーザー業種別では、石油・ガスが2025年のヨーロッパ機械状態監視市場規模の29.90%を占め、ディスクリート製造が2031年に向けて最強の9.05% CAGRを示しています。

- 国別では、ドイツが2025年のヨーロッパ機械状態監視市場売上の28.10%に貢献し、スペインは予測期間中に8.95% CAGRで加速する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ機械状態監視市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 予知保全による設備パフォーマンスの向上 | +1.8% | ドイツ、フランス、オランダ | 中期(2〜4年) |

| 製造業全体でのIndustry 4.0の拡大 | +2.1% | ドイツ、イタリア、スペイン | 長期(4年以上) |

| 遠隔操作と作業員の安全への移行 | +1.2% | イギリス、フランス、ドイツ | 短期(2年以内) |

| 重要インフラの稼働率に対する規制圧力の高まり | +0.9% | ドイツ、オランダ、イギリス | 中期(2〜4年) |

| リアルタイム分析を可能にするエッジAIスマートセンサー | +1.4% | ドイツ、スペイン、オランダ | 長期(4年以上) |

| サブスクリプションベースの監視プラットフォームの台頭 | +0.7% | イギリス、ドイツ、フランス | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

予知保全による設備パフォーマンスの向上

ドイツ、フランス、オランダのメーカーは現在、事後保全を利益損失と見なしており、研究によれば資産寿命の最大70%を浪費する可能性があることが示されています。EUR 1億3,300万(USD 1億5,050万)の支援を受けたドイツのManufacturing-Xコンソーシアムは、機械の健全性データと生産指標を組み合わせて、計画外のダウンタイムを25〜30%削減し、資産寿命を15〜20%延ばすことを目指しています。Schaefflerのヨーロッパ物流ハブにある58基の駆動装置にわたるオンラインシステムにより、6桁のコスト削減が実現し、ROIへの期待が実証されました。[1]Plant & Works Engineering、「状態監視ケーススタディ」、pwemag.co.uk 振動と電気シグネチャのインサイトを統合することで、根本原因となる故障をより早期に発見し、保守人員を継続的改善タスクに再配分します。その結果として得られる成果は工場の稼働率を向上させ、中規模工場全体で予知的アプローチを標準的な実践とします。

製造業およびプロセス産業全体でのIndustry 4.0の採用

ヨーロッパのデータ中心型生産への移行は、工場フロアのセンサーを企業資源計画(ERP)および製造実行システム(MES)アプリケーションと統合します。ドイツ、イタリア、スペインにおける強力な5Gカバレッジにより、機械とデジタルツインの間で安全かつ高速なデータフローが可能となり、継続的な改善ループを実現します。Siemensの「デジタルドライブトレイン」(2024年リリース)は、自動化の大手企業が組み込み分析をモータードライブパッケージに直接統合する方法を例示しています。[2]Siemens AG、「デジタルドライブトレインの発売」、siemens.com プロセスオペレーターは温度、圧力、振動のデータストリームを単一のダッシュボードに統合し、かつては見えなかった資産の健全性と製品品質の間の相関関係を明らかにします。Manufacturing-Xのもとでの標準化の取り組みにより統合の障壁が低下し、複数工場への展開が加速し、ヨーロッパ機械状態監視市場を牽引しています。

リアルタイム分析を可能にするエッジAIスマートセンサー

センサー内に機械学習コアを組み込むことで、レイテンシと帯域幅の障害を排除します。フラウンホーファーIPMSのマルチモーダルプラットフォームはデータトラフィックを90%削減しながら、ミッションクリティカルな機器に対してミリ秒単位のアラームを発します。Analog DevicesのVoyager4は、MEMSアクセラロメーターとオンボードAIを統合し、サーバーやゲートウェイなしに軸受の欠陥を検出します。このようなデバイスは負荷に基づいてサンプリングレートを再調整し、遠隔地のポンプやコンベヤーのバッテリー寿命を延ばします。TinyMLアルゴリズムにより、かつてはFortune 500企業の工場でしか実現できなかったパターン認識が可能となり、中小企業への高度な診断の普及が促進され、ヨーロッパ機械状態監視市場の採用範囲が拡大しています。

重要インフラにおける資産稼働率への規制圧力の高まり

NIS2指令は現在、製造業および重要インフラを対象とし、不十分なレジリエンスプログラムに対してEUR 1,000万または世界売上高の2%を上限とする罰金を科しています。[3]Kaan Ozdogan、「NIS2は誰に適用されるか?」、Lexology、lexology.com ENISAの2024年NIS360レポートは「リスクゾーン」にある6つのセクターを強調し、オペレーターに積極的な故障検出スキームの正当化を求めています。オペレーターは24時間以内にインシデントレポートを提出しなければならないため、継続的な監視はオプションの生産性ツールではなく、コンプライアンス要件となっています。この変化は、セキュアで常時稼働のシステムに新たな資本を向け、ヨーロッパ機械状態監視市場における長期的な支出予測を引き上げています。

抑制要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レトロフィットと統合のコスト上の影響 | -1.4% | イタリア、スペイン、東欧 | 短期(2年以内) |

| マクロ経済的および地政学的な不確実性 | -0.8% | ドイツ、イギリス、フランス | 中期(2〜4年) |

| サイバーセキュリティとデータ所有権に関する懸念 | -1.1% | ドイツ、オランダ、フランス | 中期(2〜4年) |

| 振動アナリストの不足 | -0.9% | ドイツ、イギリス、スペイン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レトロフィットと統合に伴うコスト上の影響

従来のポンプ、タービン、押出機は、現代のマルチ軸加速度計の取り付け点やデジタルインターフェースを欠いていることが多いです。1990年代のプログラマブルロジックコントローラー(PLC)と無線ネットワークを統合すると、センサーコストだけで30〜40%プロジェクト費用が膨らむ可能性があります。石油化学工場における危険区域認証は、防爆ハードウェアへの支出をさらに倍増させ、特にイタリア、スペイン、東欧の成熟した施設では顕著です。国ごとの多様な電気コード、CEマーキングの細かな違い、ATEXルールにより、プロジェクトのタイムラインが延長され、ROI計算が希薄化し、ヨーロッパ機械状態監視市場内の価格に敏感なセグメントでの採用が遅れています。

接続された資産におけるサイバーセキュリティとデータ所有権に関する懸念

数千台の無線対応ノードを追加すると、攻撃ベクターが増大します。メーカーは、センサーネットワークが侵害された場合、NIS2の罰金が課されるか、計画外のシャットダウンが強制される可能性を懸念しています。ドイツの自動車メーカーは、クラウド接続を許可する前にデバイスレベルの暗号化を備えたゼロトラストアーキテクチャを要求しています。データ主権法令は、分析サーバーをEU管轄内に置くことを要求し、複数国にまたがるフリート管理を複雑にしています。多くの中堅工場は社内セキュリティ人材を欠いており、運営コストを高め、ヨーロッパ機械状態監視産業における展開サイクルを長期化させるサードパーティのマネージドセキュリティサービスに頼っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ハードウェアの基盤がサービス成長を支える

ハードウェアは2025年に61.10%の売上リードを維持し、不可欠な加速度計、超音波プローブ、赤外線カメラが監視プログラムの最前線を形成することで支えられています。回転機械が普及しているため振動計器が優勢であり、高電圧開閉装置の監査においてはサーモグラフィ機器が支持を得ています。ヨーロッパ機械状態監視市場のハードウェア規模は2025年にUSD 6億4,155万に達しました。しかしサービスは、サブスクリプションモデルの急増に伴い8.65% CAGRを示しています。ベンダーはセンサーリース、データホスティング、月次健全性レポートをバンドルで提供し、コストの確実性を求めるCFOに受け入れられています。ソフトウェアは比較的小さなシェアですが、シグナルストリームを実行可能なワークオーダーに変換する分析エンジンを供給しています。機械学習モジュールが故障分類を自動化し、希少な振動専門家のスキルギャップを埋めています。

ハードウェアはフォローオンのサービス収益の足がかりとなるため、ベンダーはレザー・アンド・ブレード戦略を追求し、後に複数サイトのサービス契約を固定する低コストの無線キットを提供しています。潤滑油分析と電気シグネチャ監視を統合したハイブリッドソリューションは根本原因のトラブルシューティングの文脈を豊かにし、クロスセルの機会を強化しています。サーモグラフィと超音波スキッドはそれぞれ電気資産と圧縮空気システムを保護し、成熟したブルーチップアカウント内でのウォレットシェアを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に利用可能

監視技術別:オンラインシステムが基盤となり、エッジAIセンサーが優秀な成績を収める

重要資産の所有者が定期チェックへの依存を拒むため、オンライン設置が2025年売上の56.20%を占めました。高速タービン、コンプレッサー、鉄道ポイントは現在、データを継続的にストリーミングし、故障の数週間前ではなく数時間前に劣化を検出することを可能にしています。オンラインソリューションのヨーロッパ機械状態監視市場シェアは、成熟した無線メッシュプロトコルとケーブル配線の人件費を削減する長寿命バッテリーを基盤としています。ポータブルデバイスは非クリティカルなコンベヤーに引き続き使用され、その柔軟性と低い初期コストが選ばれる理由です。

エッジAIセンサーは8.72% CAGRの予測で注目を集めています。パターンマッチングをデバイス内に移行させることで、これらのノードは圧縮された故障指標のみを転送し、帯域幅費用を削減し、製油所の奥深くでのプライベートLTE展開を可能にします。Deutsche BahnのKONUXの展開は、継続的な鉄道ポイント監視が先制的な現場クルーを起動し、ネットワーク障害時間を短縮することを実証しています。ハイブリッドアプローチが台頭しています:技術者がBluetoothハンドヘルドを介してクイックルートの測定値を収集し、フリートダッシュボードにアップロードしてトレンドの相関関係を確認することで、コストを抑えながらカバレッジを最大化します。

展開モード別:オンプレミスのセキュリティが優勢、クラウドが躍進

オンプレミスプラットフォームは2025年支出の68.00%を確保し、進化するサイバーセキュリティ法のもとでのローカルデータ管理へのヨーロッパメーカーの強い要求を反映しています。工場はサーバーをセキュアなラックに設置し、アラームへのサブミリ秒アクセスを確保し、NIS2の監査証跡を簡素化しています。しかし、クラウドの8.55% CAGR成長は、スケーラブルな分析に向けたモメンタムを証明しています。ハイパースケーラーはISO 27001管理を備えたEU限定のデータセンターを運営し、データ主権への懸念を緩和し、数ギガバイトの振動スペクトルに対するエンタープライズ全体のベンチマーキングを実現しています。

ハイブリッドアーキテクチャは両者を組み合わせています:リアルタイムアラームのための前処理がエッジで行われ、次いでトレンドの特徴がより深い機械学習トレーニングのために地域クラウドにアップロードされます。このトポロジーは、レイテンシ、プライバシー、コンプライアンスが交差するリスク回避的なセクター、特に製薬および防衛向けに安全設計のパスを提供します。保険会社が文書化された予知プログラムに対して工場を評価し始めるにつれ、CFOは予測不可能な故障コストの代わりにサブスクリプションのオペックス費用を受け入れ、追加のワークロードをクラウドに移行させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に利用可能

エンドユーザー業種別:石油・ガスが先行し、ディスクリート製造が加速

石油・ガスは2025年売上の29.90%を維持し、沖合プラットフォーム、パイプライン、下流製油所は環境と安全リスクを軽減するために継続的な診断に依存しています。EU メタン規制のもとで義務付けられた老朽化したコンプレッサーとポンプは機械的完全性を証明しなければならず、センサーのレトロフィットを促進しています。しかし、ディスクリート製造は2031年に向けて9.05% CAGRを示しています。自動車、電子機器、包装ラインは各サーボとギアボックスにスマート診断を組み込み、健全性指標をジャストインタイムスケジュールと連動させています。

化学品、食品、飲料のプロセス製造は、ノンストップスループットが高い信頼性を要求する場所として依然として強力な採用者です。航空宇宙、海洋、防衛セクターは堅牢でEMI耐性のある機器と暗号化された通信を必要とし、ニッチなサプライヤーをプレミアムマージンのポジションに置いています。発電ユーティリティは状態データをエネルギー取引プラットフォームと統合し、翌日市場向けに工場の可用性を予測しています。

地理的分析

ドイツは2025年のヨーロッパ機械状態監視市場の28.10%を生み出し、自動車、化学、機械クラスターを基盤としています。政府支援のManufacturing-Xは115社にわたるOT-ITデータを橋渡しし、センサー展開に肥沃な基盤を提供しています。2027年までに20万人の技術者と推定される労働力不足が、企業に健全性チェックの自動化を迫っています。強力な5Gにもかかわらず、農村部施設での光ファイバーアクセスが断続的であることがクラウド採用を遅らせ、オンプレミス需要を持続させています。Siemens、Schaeffler、Boschの存在が、パイロットおよびアーリーアダプターのケーススタディの深いエコシステムを育んでいます。

スペインは地域最速の成長地域を代表し、8.95% CAGRを記録しています。高いAI採用率(70%の企業が生産性向上を実感)がIndustry 4.0補助金と相乗効果を発揮しています。厳しい地形に点在する風力発電所を中心とした再生可能エネルギーの拡大は、無線・太陽光発電の監視ノードを必要としています。2024年のLearによる地域システムインテグレーターWIP Industrial Automationの買収は、グローバルな信頼を示しています。マドリードのデジタルスキルアップへの取り組みが採用をさらに加速させ、スペインをラテンアメリカへの技術輸出拠点として位置付けています。

イギリス、フランス、イタリアは成熟しているが機会の豊富な市場を構成し、資産の更新が安定したセンサーの交換サイクルを促進しています。Brexit后の通関の複雑さが英国の工場に予知的インサイトによる稼働率最適化を促しています。オランダは石油化学港湾と物流ハブを活用し、ATEX認証センサーと高度な潤滑油分析を必要としています。「その他のヨーロッパ」としてグループ化された東欧は、自動車およびバッテリー製造コリドーにおいて有望なグリーンフィールドプロジェクトを示していますが、予算の制約により購入者はまずポータブルキットへと向かうことが多いです。

競争環境

ヨーロッパ機械状態監視市場は、多角化した自動化コングロマリットと俊敏なセンサースペシャリストの間でバランスを保っています。Siemens、Emerson、Honeywellは設置済みベースの優位性を活用し、ソフトウェア、ゲートウェイ、プロフェッショナルサービスをバンドルしています。2025年のEmersonによるUSD 72億のAspenTechの買収は、高マージン分析を所有する意欲を示しています。[4]Emerson、「EmersonによるAspenTechの買収」、emerson.com SKF、Schaeffler、NSKは軸受中心の診断への掌握を強め、スマート潤滑器と電気機械的駆動データを統合しています。HoneywellとDanfossはサイバーセキュリティで強化されたコントローラーとクラウドダッシュボードを統合し、より厳格なNIS2条項に対応しています。

エッジ分析スタートアップが空白を埋めています。SamoticsはEUR 2,000万のEIB資金を獲得し、水中ポンプ向けの電気シグネチャ分析を洗練させています。KONUXはAIを活用して鉄道ポイントの幾何学を監視し、Deutsche Bahnとの複数年展開でパートナーシップを組んでいます。フラウンホーファーのスピンオフがデータサイエンティストを欠く中小企業に向けて超低消費電力ニューラルネットワークを商業化しています。一方、EU Automationなどのディストリビューターが実装ガイドを公開し、中堅工場の採用ハードルを緩和しています。

測定可能なROIとクローズドループソリューションを提供するベンダーに価格決定力が傾いています。予知プログラムが保証クレームを削減するにつれ、OEMアライアンスが台頭しています:ABBのFödisch Group買収は環境コンプライアンス診断を強化しています。企業がサイバーセキュリティ調達ポリシーのもとでサプライヤーリストを統合するなか、センサー、接続性、AI、サービスにまたがるポートフォリオの幅を求める動きから、M&Aのモメンタムは今後も継続すると見られます。

ヨーロッパ機械状態監視産業のリーダー企業

SKF AB

Schaeffler Technologies AG and Co. KG

Emerson Electric Co.

Honeywell International Inc.

General Electric Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:GEAは、乳製品・飲料施設における生産信頼性と運用効率の向上を目的とした最先端のデジタルサービスツール「GEA InsightPartner EvoHDry」を発表しました。

- 2025年1月:SamoticsはEUR 2,000万(USD 2,260万)のEIB資金調達を確保し、モーター向けAI駆動電気シグネチャ監視を商業化しました。

- 2025年1月:EmersonはAspenTechをUSD 72億で完全買収し、ソフトウェア定義制御ロードマップを強化しました。

- 2024年10月:SchaefflerはVitesco Technologiesとの合併を完了し、電動モビリティおよびインテリジェント軸受の提供を拡大しました。

ヨーロッパ機械状態監視市場レポートの調査範囲

機械状態監視とは、機械の機械的摩耗と故障を予測する目的で機械の状態を監視するプロセスです。

市場はタイプ別(ハードウェア(振動状態監視装置、サーモグラフィ装置、潤滑油分析)、ソフトウェア、サービス)、エンドユーザー業種別(石油・ガス、発電、プロセスおよび製造、航空宇宙および防衛、自動車および輸送、その他のエンドユーザー業種)、および国別(イギリス、ドイツ、フランス、イタリア、その他のヨーロッパ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについてUSD百万の金額で提供されます。

| ハードウェア | 振動状態監視装置 |

| サーモグラフィ装置 | |

| 超音波検知システム | |

| 潤滑油分析 | |

| 電流シグネチャ分析 | |

| 音響エミッション監視 | |

| ソフトウェア | |

| サービス |

| オンライン状態監視 |

| ポータブル状態監視 |

| エッジAI対応センサー |

| オンプレミス |

| クラウドベースソリューション |

| 石油・ガス |

| 発電 |

| プロセス製造 |

| ディスクリート製造 |

| 航空宇宙および防衛 |

| 自動車および輸送 |

| 海洋、鉱業、金属 |

| その他のエンドユーザー業種 |

| イギリス |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| その他のヨーロッパ |

| タイプ別 | ハードウェア | 振動状態監視装置 |

| サーモグラフィ装置 | ||

| 超音波検知システム | ||

| 潤滑油分析 | ||

| 電流シグネチャ分析 | ||

| 音響エミッション監視 | ||

| ソフトウェア | ||

| サービス | ||

| 監視技術別 | オンライン状態監視 | |

| ポータブル状態監視 | ||

| エッジAI対応センサー | ||

| 展開モード別 | オンプレミス | |

| クラウドベースソリューション | ||

| エンドユーザー業種別 | 石油・ガス | |

| 発電 | ||

| プロセス製造 | ||

| ディスクリート製造 | ||

| 航空宇宙および防衛 | ||

| 自動車および輸送 | ||

| 海洋、鉱業、金属 | ||

| その他のエンドユーザー業種 | ||

| 国別 | イギリス | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| その他のヨーロッパ |

レポートで回答されている主要な質問

2026年のヨーロッパ機械状態監視市場の規模はどのくらいですか?

USD 11億3,000万と評価されており、7.60% CAGRで2031年までにUSD 16億3,000万に達する見通しです。

最も多くの売上をもたらす国はどこですか?

ドイツが2025年売上の28.10%を占め、強固な製造基盤とIndustry 4.0の早期採用を背景にトップを走っています。

最も急速に成長している監視技術はどれですか?

エッジAI対応センサーは2026年から2031年にかけて8.72% CAGRで拡大すると予測されています。

なぜサービスがハードウェアの成長を上回っているのですか?

分析と保守をバンドルしたサブスクリプションベースの契約がCAPEXをOPEXに変換し、予測可能なコスト削減をもたらすことで、サービスの8.65% CAGRを牽引しています。

どの規制が投資判断に影響を与えていますか?

NIS2指令は厳格なサイバーセキュリティとレジリエンス要件を課し、コンプライアンスのためのリアルタイム監視を不可欠としています。

石油・ガス以外で最も高い成長機会を持つ業種はどれですか?

ディスクリート製造—特に自動車および電子機器—は、工場が機械の健全性を生産品質指標と結びつけるにつれ、9.05% CAGRで成長する見通しです。

最終更新日: