術中放射線治療市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

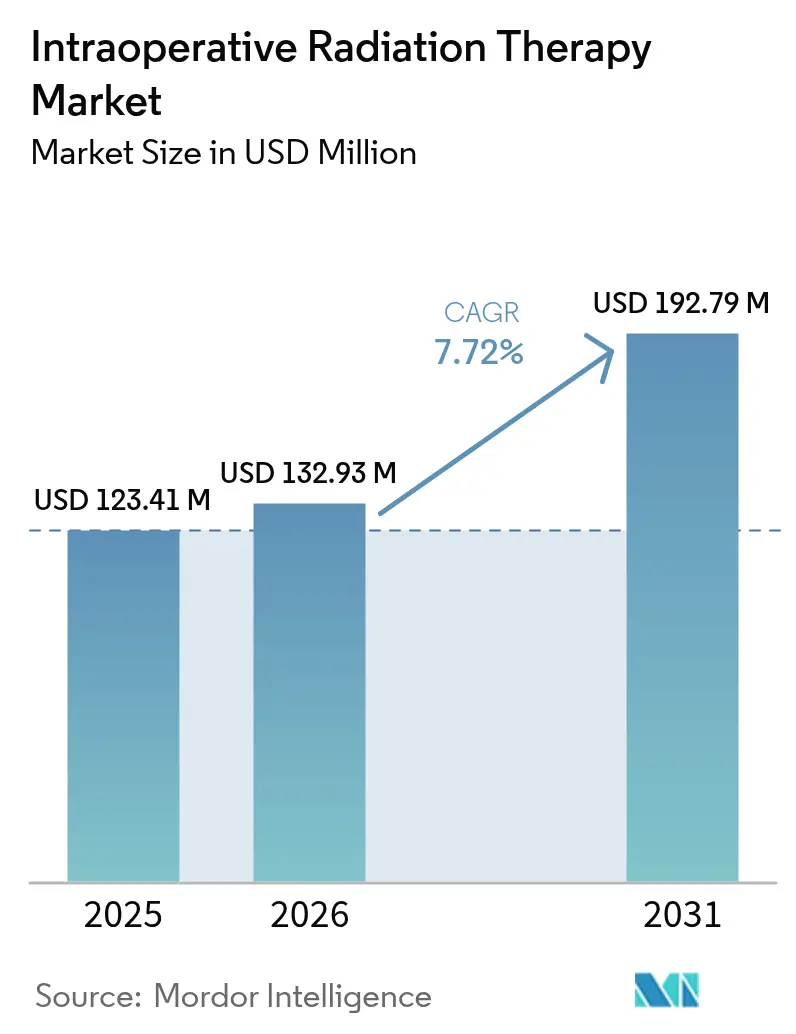

| 市場規模 (2026) | 132.93 百万米ドル |

| 市場規模 (2031) | 192.79 百万米ドル |

| 成長率 (2026 - 2031) | 7.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる術中放射線治療市場分析

2026年の術中放射線治療市場規模は1億3,293万米ドルと推定され、2025年の1億2,341万米ドルから成長し、2031年には1億9,279万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率7.72%で成長します。この成長は、リニアック容量を解放し、ケアパスウェイを短縮し、バンドル払いインセンティブに沿った単回セッション放射線治療オプションに対する病院需要を反映しています。小型化されたモバイル電子線加速器は標準手術室に設置可能となり、高コストなバンカー改修を不要とし、サービス提供可能施設を拡大しています。乳がんにおける局所制御率の同等性に関する初期エビデンスは、神経外科および消化器手術における画像誘導精度の向上と相まって、臨床的信頼を維持しています。フルスタックの腫瘍学プラットフォームを中心としたベンダー統合は、サービス指向の収益モデルと相まって、実装サポートを強化し、中規模プロバイダーの所有リスクを低減しています。

レポートの主要ポイント

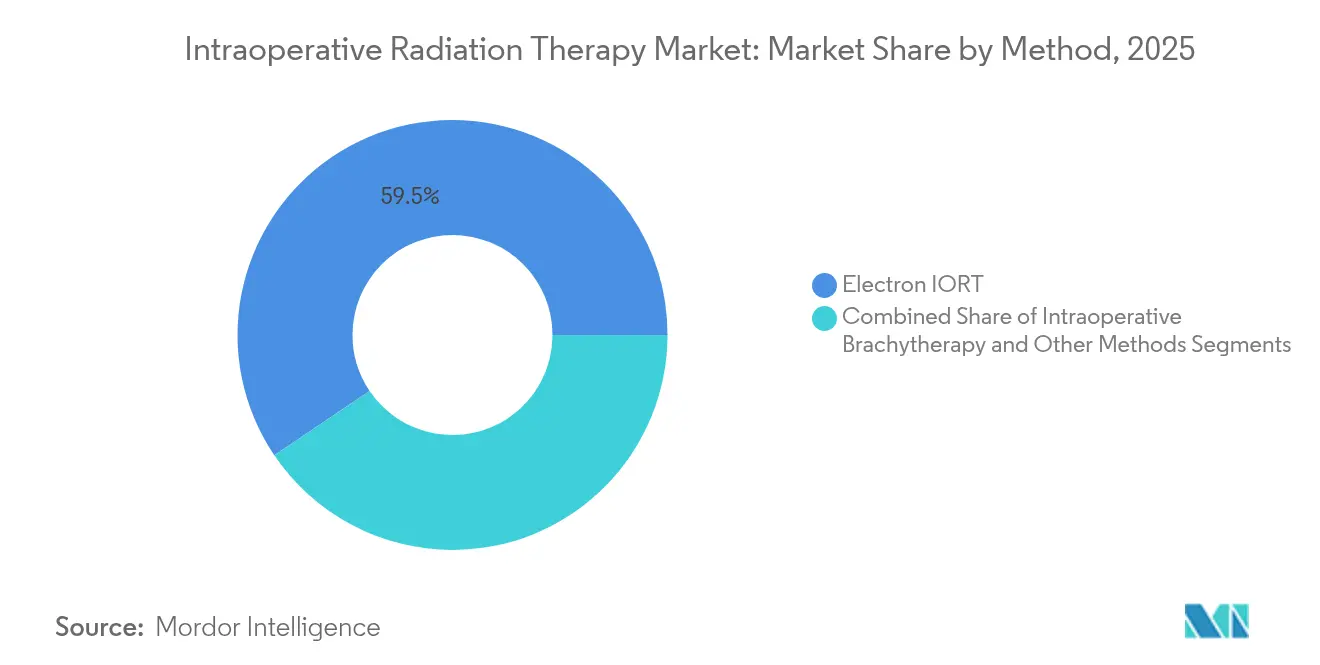

- 方法別では、電子線IORTが2025年の術中放射線治療市場シェアの59.45%を占めました。

- 製品タイプ別では、システムおよび加速器が2025年の術中放射線治療市場規模の66.60%を占めました。

- 適用別では、乳がんが2025年の術中放射線治療市場規模の45.12%のシェアを保持し、脳腫瘍治療は2031年にかけて年平均成長率8.37%で拡大しています。

- エンドユーザー別では、病院が2025年の術中放射線治療市場規模の68.75%のシェアを維持し、専門クリニックは2031年にかけて最高の年平均成長率8.49%を記録しました。

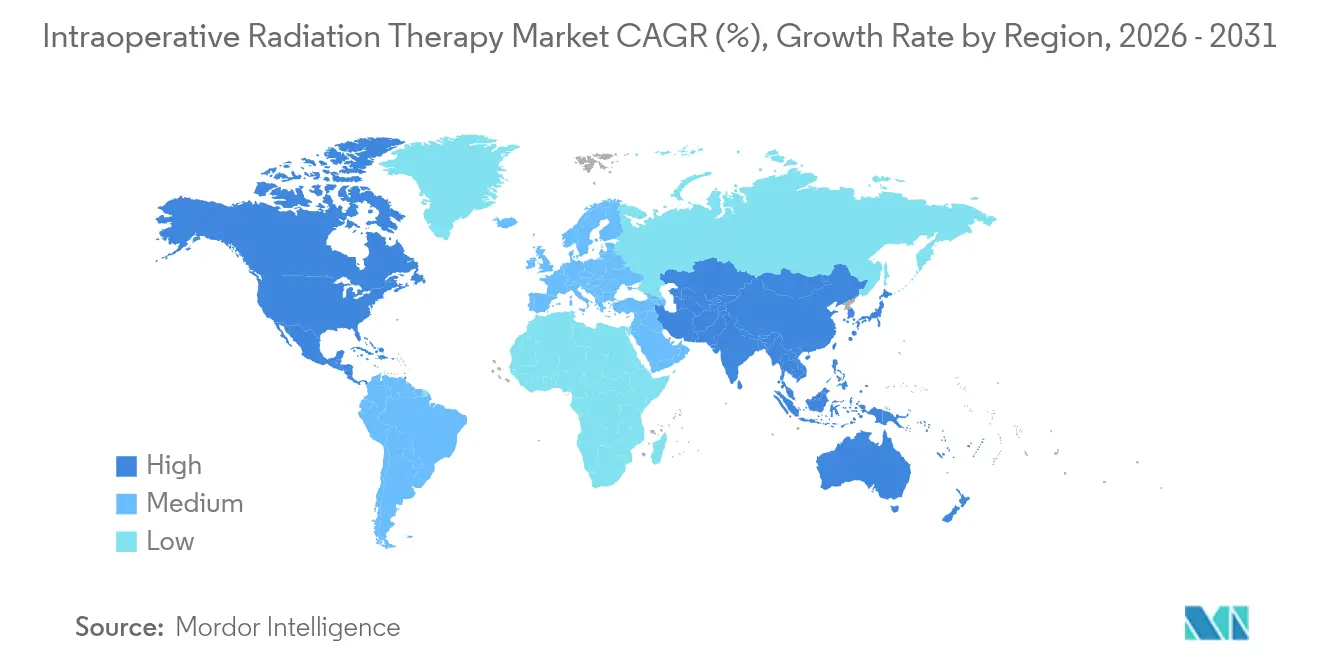

- 地域別では、北米が2025年の術中放射線治療市場シェアの42.10%を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の術中放射線治療市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| がんの世界的な有病率の増加 | +2.1% | 世界全体、アジア太平洋および新興市場で最大の影響 | 長期(4年以上) |

| がん治療技術の進歩 | +1.8% | 北米およびEUが先行し、アジア太平洋へ波及 | 中期(2〜4年) |

| 長期外部照射コースに対するIORTの優位性 | +1.5% | 世界全体、特に価値基盤型医療市場 | 中期(2〜4年) |

| 単回投与IORTを促進する外来バンドル払いモデル | +1.2% | 主に北米、EUへ拡大 | 短期(2年以内) |

| 低リソース手術室向けモバイル電子線加速器の小型化 | +0.9% | アジア太平洋が中核、中東・アフリカおよびラテンアメリカへ波及 | 長期(4年以上) |

| AI誘導術中イメージングによる断端評価と普及の改善 | +0.8% | 北米およびEU、先進アジア太平洋での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

がんの世界的な有病率の増加

がん罹患率は2030年までに2,400万件の新規症例に達すると予測されており、多くの外部照射施設の容量を圧迫しています [1]Varian Medical Systems、「世界のがん統計と容量計画」、varian.com。インドなどの新興経済国はそのギャップを示しており、521か所の放射線治療センターが年間130万件以上の症例に対応し、治療の遅延を招いています。IORTは数週間にわたる治療計画を単一の処置に圧縮し、複雑な分割照射症例のスロットを解放してスループットを向上させます。人口密度の高い国の保健省は、手術室の有用性を高めるストップギャップインフラとして、ポータブル電子線ユニットをますます重視しています。このトレンドはまた、合併症負担が長期コースを非現実的にするOECD経済圏における人口高齢化とも一致しています。

がん治療技術の進歩

外科ロボットと放射線照射の統合により、数分以内に断端制御された投与が可能となりました。VarianのHyperSightイメージングは取得時間を50%短縮し、病変の可視化を向上させます [2]Varian Medical Systems、"VarianがHyperSightイメージングソリューションを搭載したTrueBeamおよびEdge放射線治療システムのFDA 510(k)認可を取得"、varian.com。40 Gy/秒超を照射するFLASHプロトコルは正常組織毒性の制限に有望であり、試験治療時間は4〜9分です [3]Ka-Ngo Leung、"複数の用途を持つ新型ミニ中性子管"、MDPI、mdpi.com。人工知能モデルは乳房温存手術中の断端陽性予測において84%の精度を達成し、再切除リスクを低減します。小型化された加速器、軽量シールド、バッテリー駆動により、低リソース環境での普及が広がっています。これらの進歩は総じて、専門的なトレーニングの必要性を低減し、処置全体の所要時間を短縮することで、多職種チームを引き付けています。

長期外部照射コースに対するIORTの優位性

TARGIT-A試験のランダム化データは、全乳房照射と比較して全生存率が同等であることを確認しており、患者の通院回数を25〜30回から1回に削減します。814名の乳房温存患者のリアルワールド分析では、5年局所再発率1.6%、グレード3毒性は最小限と記録されました。単回投与は、特に農村部および高齢者コホートに対する地理的・社会経済的障壁を軽減します。病院はスケジュール管理の負担が軽減され、夜間や週末のリニアックシフトを回避できます。保険会社は交通費、欠勤、介護者時間の削減による下流コスト節約を認識し、保険適用の決定を強化しています。

外来バンドル払いモデル

メディケアの放射線腫瘍学モデルは、費用対効果の高い治療法を評価する定額エピソード払いのパイロットを実施しています。IORTは照射を外科的DRGに統合するため、臨床アウトカムが長期治療計画と一致する場合、プロバイダーは余剰マージンを確保できます。民間保険会社もこの論理を踏まえ、乳がんパスウェイに単回投与オプションを組み込んでいます。早期採用者は、分割外部照射スケジュールと比較してエピソード総コストが17%削減されたと報告しており、行政承認を加速させています。財務的な追い風は、病院の購買委員会を術中プラットフォームへと向かわせる臨床的エビデンスを補完しています。

抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 訓練を受けた多職種IORTチームの不足 | -1.4% | 世界全体、新興市場および農村部で最も深刻 | 長期(4年以上) |

| 従来の分割放射線治療に対する臨床的選好 | -1.1% | 世界全体、特に確立された放射線腫瘍学センターで顕著 | 中期(2〜4年) |

| 乳がん適応を超えた長期アウトカムデータの限界 | -0.8% | 世界全体、エビデンスに基づく医療システムでの影響が大きい | 中期(2〜4年) |

| モバイルCT対応ユニット向けの高シールド・手術室改修設備投資 | -0.6% | 主にアジア太平洋および新興市場、北米農村部にも一部影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

訓練を受けた多職種IORTチームの不足

放射線治療士の欠員率は2022年に10.7%に達し、医療線量測定士の不足は2035年まで続くと予測されています。IORTは外科医、物理士、治療士のリアルタイムな連携を必要とし、この組み合わせは三次医療センター以外では希少です。認定機関は2017年にオンザジョブ経路を廃止し、候補者を術中実地経験をほとんど提供しない希少な学士課程プログラムへの入学を余儀なくされています。小規模病院は症例数が少ない中で専任チームを正当化することに苦労し、地域的なアクセスギャップを生み出しています。したがって、労働力のボトルネックは機器の利用可能性にもかかわらず拡大を抑制しています。

従来の分割放射線治療に対する臨床的選好

米国放射線腫瘍学会のガイドラインは、臨床試験以外での部分乳房照射に対する日常的な電子線IORTを条件付きで推奨しないとしており、継続的な慎重姿勢を反映しています。トレーニングカリキュラムは線量分割理論を重視しており、新しい腫瘍専門医は15回または25回の分割スケジュールに慣れ親しんでいます。頭頸部または骨盤悪性腫瘍に関する長期比較データは依然として乏しく、大量症例センターでの保守的な診療を強化しています。学術文化は、イメージングおよびプランニング収益を生み出す複数回受診プロトコルを優遇する資金調達構造により、分割照射の規範をさらに定着させています。広範なエビデンスが成熟するまで、施設の慣性が治療法の切り替えを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

方法別:小線源治療の加速の中での電子線リーダーシップ

電子線アプローチは、数十年にわたる乳がん検証とモバイル加速器ワークフローの合理化を背景に、2025年の術中放射線治療市場の59.45%のシェアを維持しました。この治療法は、病院がすでに備蓄しているアプリケーターおよび品質保証ツールの信頼性の高いサプライチェーンを維持しています。しかし、術中小線源治療は、高精細アフターローダーとリアルタイム線量測定ソフトウェアが不規則な腔内の適合性を向上させることで、2031年にかけて年平均成長率8.21%を記録すると予測されています。光子ベースおよびアルファ粒子シードシステムは新興の3%ニッチを代表しており、FDA治験免除が再発膠芽腫での早期普及を促進しています。臨床チームは現在、腫瘍の位置に合わせて方法を選択しており、多様化した購買パターンを促進しています。

電子線支持者は、より大きな乳房または骨盤野に適した深い浸透能力を指摘し、一方で小線源治療支持者は脳神経近傍での線量測定的温存を強調しています。Alpha DaRTのラジウム224シードはパイロットコホートで良好な安全性を示し、競争圧力を高めています。電子線と小線源治療カートがイメージングインフラを共有するハイブリッドスイートを共同マーケティングするベンダーは、カテゴリーの境界線をさらに曖昧にしています。外科腫瘍学が専門化するにつれ、意思決定基準は固有の物理的線量測定よりも処置時間、シールドコスト、資格認定の親しみやすさに集中しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品・サービス別:サービスラインの急増の中での機器収益の優位性

資本販売は2025年収益の66.60%を占め、加速器およびリアルタイムイメージングコンソールの繰り返し更新サイクルに支えられています。成熟市場の病院は、進化するAI統合計画ソフトウェアに準拠するために7〜8年ごとにフリートを更新し、二桁のユニット価格成長を維持しています。しかし、サービスラインは年平均成長率8.29%の軌道にあり、物理サポート、リモート品質保証、スタッフ認定をバンドルしたターンキーパッケージに対するプロバイダーの需要を反映しています。術中放射線治療産業は、ベンダーが稼働保証を引き受け、臨床品質指標を共有するアウトカムベースのサービス契約へとシフトしています。

Varian ARIA COREのようなシステムレベルの統合プラットフォームは、病理、イメージング、線量測定のデータをオーバーレイし、サイロ化されたワークフローを削減します。サービスとしてのソフトウェアおよび予測保守分析のサブスクリプションモデルは現在、定期売上の22%を占め、ベンダーの収益変動を平滑化しています。滅菌カート、シールドドレープ、ドッキングステーションなどのアクセサリーカテゴリーは、顧客を独自エコシステムに囲い込む高マージンの消耗品を提供しています。ユニット設置が可視性を高める一方で、サービス能力はますますテンダー受注を決定するようになっており、特にスタッフの深みが限られているリソース制約地域でその傾向が顕著です。

適用別:脳腫瘍の勢いに直面する乳がんの優位性

乳がん適応は、単回分割の有効性と安全性を検証したランドマーク試験のおかげで、2025年の術中放射線治療市場収益の45.12%を生み出しました。患者擁護グループと外科医はともに、通院と介護者の負担を削減するワンストップ乳房温存術プラス照射パスウェイを推進しています。しかし、脳腫瘍処置は、雄弁野近傍での精密投与を可能にするフレームレス定位誘導と術中MRI融合の強みにより、年平均成長率8.37%で拡大すると予測されています。術中放射線治療産業は、神経外科医が影響力のある技術チャンピオンになりつつあることを認識しています。

膵臓および大腸の断端も高線量ループから恩恵を受けており、消化器症例は現在症例数の9%を占めています。頭頸部への普及は唾液腺および脳神経への近接性から遅れていますが、初期シリーズでは再照射と比較して局所領域制御の改善が示されています。婦人科再発を調査する研究者は電子線ブーストを使用して深部骨盤床を滅菌していますが、償還の不確実性が成長を抑制しています。適用の多様化は、成熟した乳がん症例数と高マージンの複雑な頭蓋症例のバランスをとることで、収益サイクルを安定させると期待されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:専門クリニックが速度を上げる中での病院の規模維持

病院は2025年の設置数の68.75%を占めました。これは、統合された外科、麻酔、イメージングリソースが多職種スケジューリングを合理化するためです。大規模な学術センターはまた、新しい分割スキーマを評価するための助成金を獲得し、機器パイプラインを強化しています。しかし、専門クリニックは年平均成長率8.49%で成長をリードしており、医師所有グループが機動的なガバナンスを活用して病院の資本委員会に先んじて新しいデバイスを採用しています。中規模の腫瘍学ネットワークは現在、初期現金支出を削減して普及を拡大するための収益分配モデルをメーカーと提携しています。

術中放射線治療市場は、手術室を効率的に回転させることができる施設をますます評価しており、専門施設は一般病院の50分に対して平均処置時間35分と報告しています。外来手術センターは、心臓カテーテルおよび神経血管造影に使用されるハイブリッド手術室にIORTカートを組み込み、資産利用率を最大化しています。学術病院は、陽子線やFLASHなどの先進的な治療法をバンドルした卓越センターをブランド化することで対抗し、紹介患者数を維持しています。予測期間にわたって、競争優位性は純粋なベッド数よりも、スタッフのクロストレーニング、電子医療記録とのデジタル統合、患者体験指標にかかっています。

地域分析

北米は2025年の術中放射線治療市場シェアの42.10%を維持しました。これは明確なHCPCSコードとバンドル払いパイロットが資本投資のリスクを低減するためです。米国の統合デリバリーネットワークは規模の経済を活用して複数年サービス契約を交渉し、カナダの州はIORTを州がん機関のロードマップに含めています。郊外のプロバイダーネットワークは、モバイルユニットが夜間にキャンパス間を移動して資産収益率を延ばすため、85%を超える稼働率を報告しています。現在11州が単回投与乳房ブーストを分割外部照射と同等に償還しており、普及を加速させています。

欧州は国境を越えたデバイス認証を背景に着実な普及を維持していますが、異質なDRG支払いが変動を生み出しています。ドイツとイタリアの乳腺外科学会は、選択された患者に対するIORTを標準治療として位置づけるコンセンサスガイドラインを発表し、償還を支えています。英国国民保健サービスのパイロット研究は、2024年平均レートでの通貨換算後、主に交通サービスの削減から1症例あたり2,300ポンド(2,930米ドル)の純節約を記録しています。スカンジナビア諸国は、分散した人口と冬季の移動困難から高い一人当たり利用率を示しています。しかし、中東欧の小規模市場は資本予算の上限によりフリート更新が遅れています。

アジア太平洋は、中国の国家同位体ロードマップと日本の高齢化人口に支えられ、2031年にかけて年平均成長率8.71%を記録すると予測されています。政府補助調達スキームは、術中スイートが週次ブロックスケジューリングを通じて衛星病院にサービスを提供する省レベルの放射線治療ハブに資金を提供しています。台湾は8か所の陽子線センターを有し、術中普及に相互作用する地域的専門知識を生み出しています。インドのタタ記念病院チェーンは農村アウトリーチプログラムでモバイル電子線ユニットを運用し、都市部リニアックと比較して患者の平均移動距離を53%削減しています。強い勢いにもかかわらず、労働力不足が続いており、フィリピンでは1億1,000万人の国民に対して放射線腫瘍専門医がわずか113名しかおらず、トレーニングの必要性が浮き彫りになっています。

南米と中東・アフリカは新興の機会として残っています。チリの官民パートナーシップはハイブリッド手術室に資金を提供し、サウジアラビアはビジョン2030において腫瘍学近代化資金を充当しています。通貨変動と輸入関税が小規模経済を妨げていますが、中古機器市場とベンダーファイナンスリースが参入障壁を下げています。湾岸諸国の臨床学会は欧州ガイドラインを現地の診療に翻訳し、規制経路を円滑にしています。予測期間にわたって、未充足ニーズと人口動態の変化は、労働力パイプラインが実現すれば、両地域を長期的な数量エンジンとして位置づけています。

競合状況

術中放射線治療市場は中程度の集中度を示しており、上位5社のベンダーが推定68%の収益を占めています。Siemens Healthineersによる164億米ドルのVarian買収は、イメージング、計画、照射にわたる垂直統合ポートフォリオをもたらし、2025年度に年間3億ユーロのシナジーが見込まれています。Elektaはオープンアーキテクチャ加速器とサービスパートナーシップに注力し、2021年以降2億6,000万人の追加患者に先進放射線治療を提供したと主張しています。ZEISSは頭蓋シードの神経外科医に訴求するコーンビームCT誘導INTRABEAMプラットフォームを販売し、IntraOp Medicalは外来センターで好まれるバッテリー駆動のMobetronユニットを推進しています。

戦略的動向はAIソフトウェアを重視しており、RadNetによる1億300万米ドルのiCAD買収は、診断から治療へのワークフローを合理化するProFound AIスイートを追加しました。PhilipsはMDアンダーソンと提携して手術室にスマートイメージングダッシュボードを統合し、セットアップ時間を25%削減することを目指しています。ベンダーはサービス差別化も追求しており、Varianのアダプティブインテリジェンスポートフォリオは物理コンサルティングとリモート品質保証をバンドルし、米国中西部での長期テンダーを獲得しています。スタートアップはギャップを狙っており、Leo Cancer Careの直立患者ポジショニングシステムは510(k)申請中のステータスを取得し、地域病院に適した30%小型のボールトを約束しています。

規制コンプライアンスと市販後監視コストがニッチメーカーを圧迫しています。ソフトウェアライフサイクル管理に関するISO 13485の更新は、小規模企業をパートナーシップまたは撤退へと追い込んでいます。一方、電力電子サプライチェーンにおける部品不足がリードタイムを延ばし、多角化したコングロマリットを有利にしています。競争優位性は、エコシステムの広さ、クラウド接続性、スタッフ不足の中でセラピストトレーニングを保証する能力にますますかかっています。

術中放射線治療産業リーダー

Eckert & Ziegler

Carl Zeiss Meditec AG

Sensus Healthcare Inc.

Ariane Medical Systems Ltd

Sordina IORT Technologies

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:FDAは、試験で全奏効率98.5%を示した後、切除不能肝細胞がんに対するSIR-Spheres Y-90樹脂マイクロスフェアを承認しました。

- 2025年5月:Leo Cancer Careの直立粒子線治療システムMarieが510(k)申請中のステータスを達成し、立位ポジショニングとファンビームCTを組み合わせてガントリーコストを削減します。

- 2025年5月:Corewell Healthが腺様嚢胞がんに対するステップアンドシュート陽子線アーク治療を米国で初めて実施し、9か月後のフォローアップでがんフリー状態を報告しました。

- 2025年4月:RadNetがiCADを1億300万米ドルで買収し、AIベースのProFound乳房健康スイートをイメージングネットワークに追加しました。

世界の術中放射線治療市場レポートスコープ

レポートのスコープによると、術中放射線治療(IORT)は手術中に施される集中的な放射線治療です。IORTは、周囲の正常組織を温存しながら標的領域に直接放射線を照射することを可能にします。IORTは、手術中に除去が困難ながんや、微量のがんが残存する懸念がある場合に使用されます。

術中放射線治療市場は、方法別(電子線IORT、術中小線源治療、その他の方法)、製品・サービス別(製品・サービス)、適用別(乳がん、脳腫瘍、消化器がん、頭頸部がん、その他の適用)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 電子線IORT |

| 術中小線源治療 |

| その他の方法 |

| 製品 | システムおよび加速器 |

| アプリケーターおよびアフターローダー | |

| 治療計画システム | |

| アクセサリー | |

| サービス |

| 乳がん |

| 脳腫瘍 |

| 消化器がん |

| 頭頸部がん |

| その他の適用 |

| 病院 |

| 専門クリニック |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 方法別 | 電子線IORT | |

| 術中小線源治療 | ||

| その他の方法 | ||

| 製品・サービス別 | 製品 | システムおよび加速器 |

| アプリケーターおよびアフターローダー | ||

| 治療計画システム | ||

| アクセサリー | ||

| サービス | ||

| 適用別 | 乳がん | |

| 脳腫瘍 | ||

| 消化器がん | ||

| 頭頸部がん | ||

| その他の適用 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの世界の術中放射線治療の予測値は?

2026年から年平均成長率7.72%を反映し、1億9,279万米ドルに達すると予測されています。

現在最大のシェアを持つ治療方法は何ですか?

電子線IORTは長年の臨床的親しみやすさにより59.45%のシェアでリードしています。

なぜ専門クリニックは病院よりも速い普及を記録しているのですか?

集中したワークフローと低い資本ハードルにより、専門施設はIORTプログラムを迅速に拡大できます。

バンドル払いモデルは購買決定にどのような影響を与えますか?

単回投与IORTはバンドルエピソードに適合し、プロバイダーが複数回分割治療計画と比較してコスト節約を実現できます。

拡大を制限する可能性のある労働力問題は何ですか?

放射線治療士と医療物理士の世界的な不足が、多職種IORTチームの形成を制限しています。

2031年にかけて最も速く成長すると予測される地域はどこですか?

アジア太平洋は、政府が先進的な腫瘍学能力に投資することで、推定年平均成長率8.71%で拡大しています。

最終更新日: