産業用センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 30.01 十億米ドル |

| 市場規模 (2031) | 47.35 十億米ドル |

| 成長率 (2026 - 2031) | 9.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用センサー市場分析

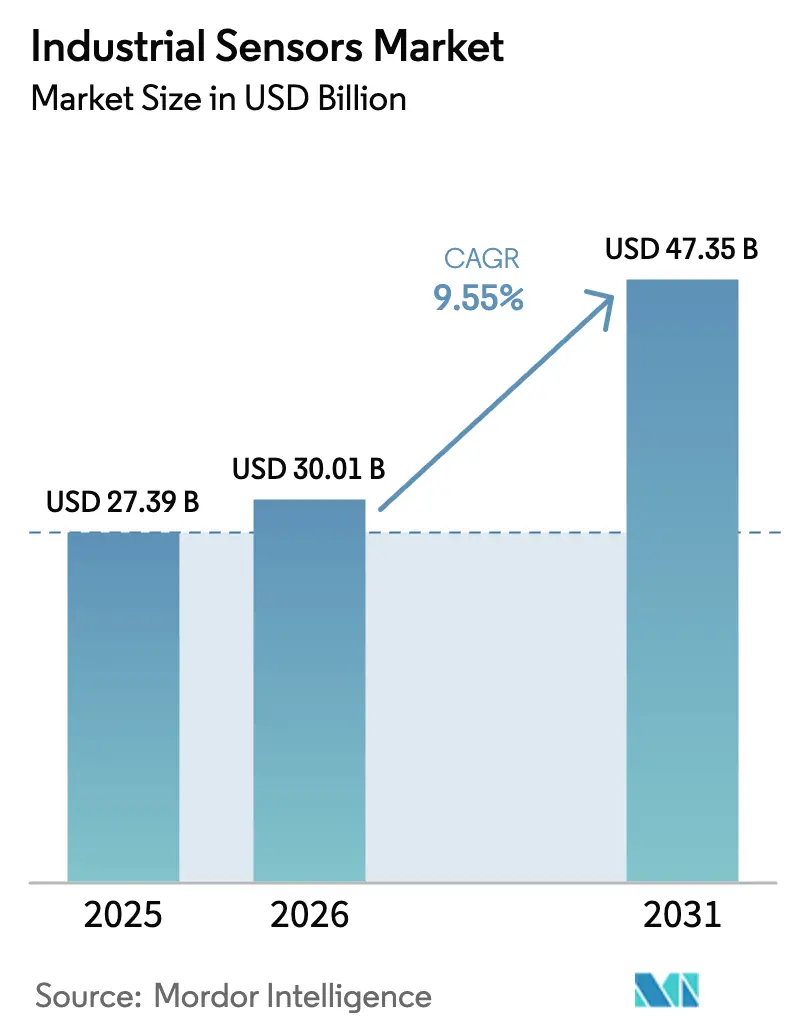

産業用センサー市場規模は、2025年に273億9,000万米ドル、2026年に300億1,000万米ドルと予測され、2031年までに473億5,000万米ドルに達し、2026年から2031年にかけて9.55%の年平均成長率で成長します。

生産ラインにおける自律的かつリアルタイムの意思決定に対する需要の高まり、急速なロボット化、および厳格な持続可能性規制が、高密度センシングネットワークのビジネスケースを強化しています。製造業者はクラウドバックホールから、レイテンシを10ミリ秒未満に抑え、クラウドエグレスコストを削減し、データ主権を維持するエッジAIセンサーノードへと予算をシフトしています。市場リーダーはセンサーを独自の制御ソフトウェアとバンドルして顧客を長期ライフサイクル契約に囲い込んでいますが、IO-LinkおよびOPC UAはベンダー非依存の後付け改造を経済的に実現可能にすることで、これらの参入障壁を侵食しています。サイバーセキュリティは設備投資の優先事項を形成し始めており、運用技術侵害に関する保険の適用除外により、工場はセンサーフリートを拡張する前にネットワークをセグメント化しゲートウェイを強化することが義務付けられています。[1]米国サイバーセキュリティ・インフラセキュリティ庁、「ICS勧告2023-2024」、CISA.GOV

レポートの主要ポイント

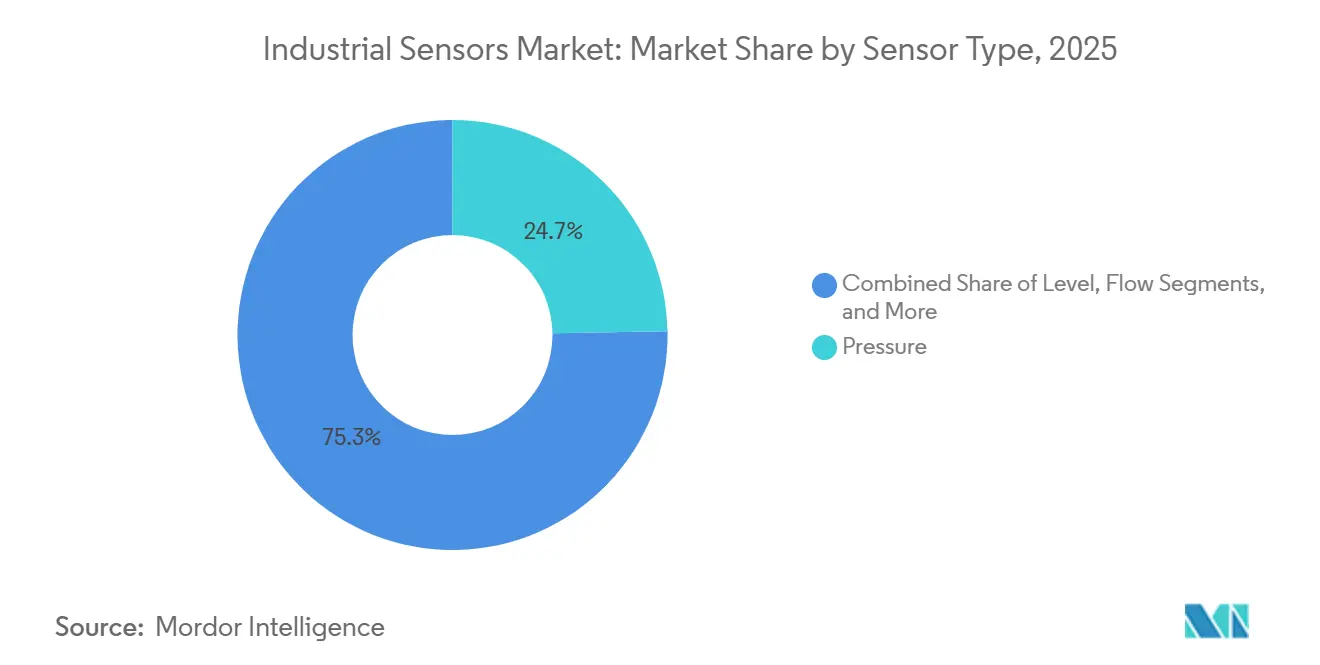

- センサータイプ別では、圧力センサーが2025年の産業用センサー市場シェアの24.73%をリードしました。画像・ビジョンセンサーは2031年にかけて10.34%の年平均成長率で拡大すると予測されており、全カテゴリーの中で最も高い成長率です。

- エンドユーザー産業別では、電力・エネルギーが2025年の産業用センサー市場シェアの23.72%を占め、ライフサイエンス・医薬品セグメントは2031年にかけて10.11%の年平均成長率で成長すると予測されています。

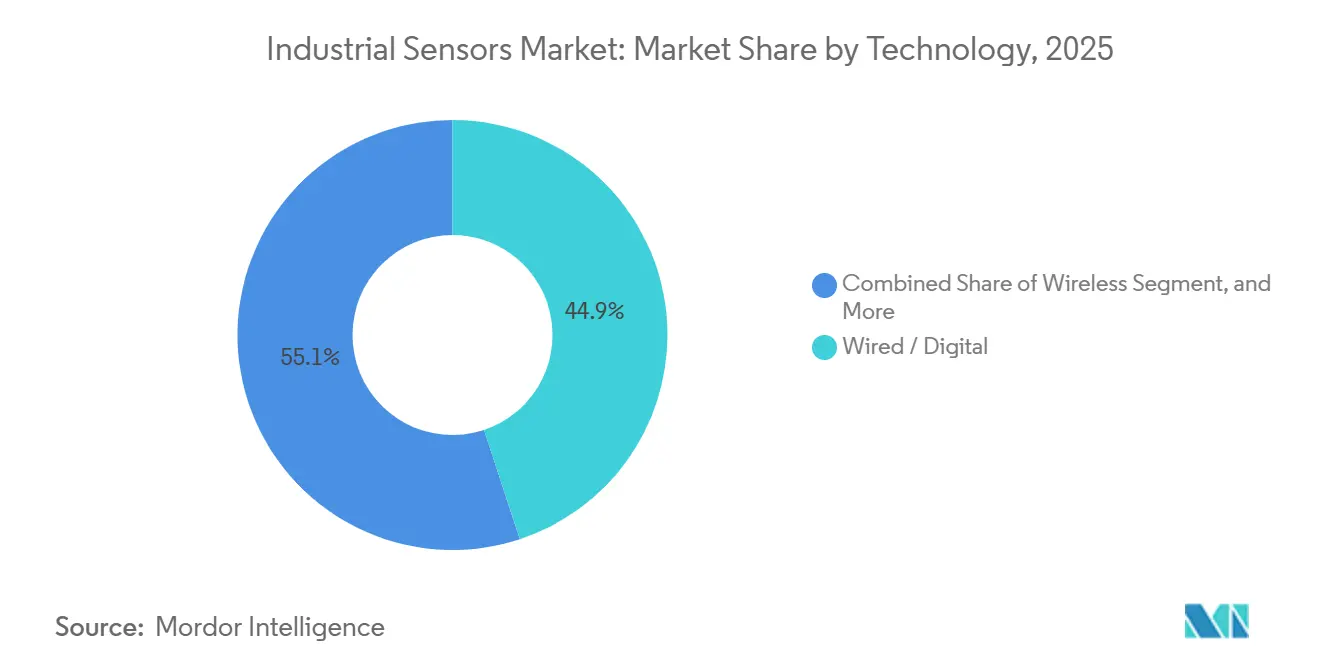

- 技術別では、有線デジタルスマートセンサーが2025年の産業用センサー市場規模の44.92%を占め、エッジAIおよびバーチャルセンサーアーキテクチャは2026年から2031年にかけて11.78%の年平均成長率で上昇する見込みです。

- 通信プロトコル別では、産業用イーサネットが2025年の産業用センサー市場収益の47.83%を占め、IO-Linkは2031年にかけて11.66%の年平均成長率で最も急成長しているプロトコルです。

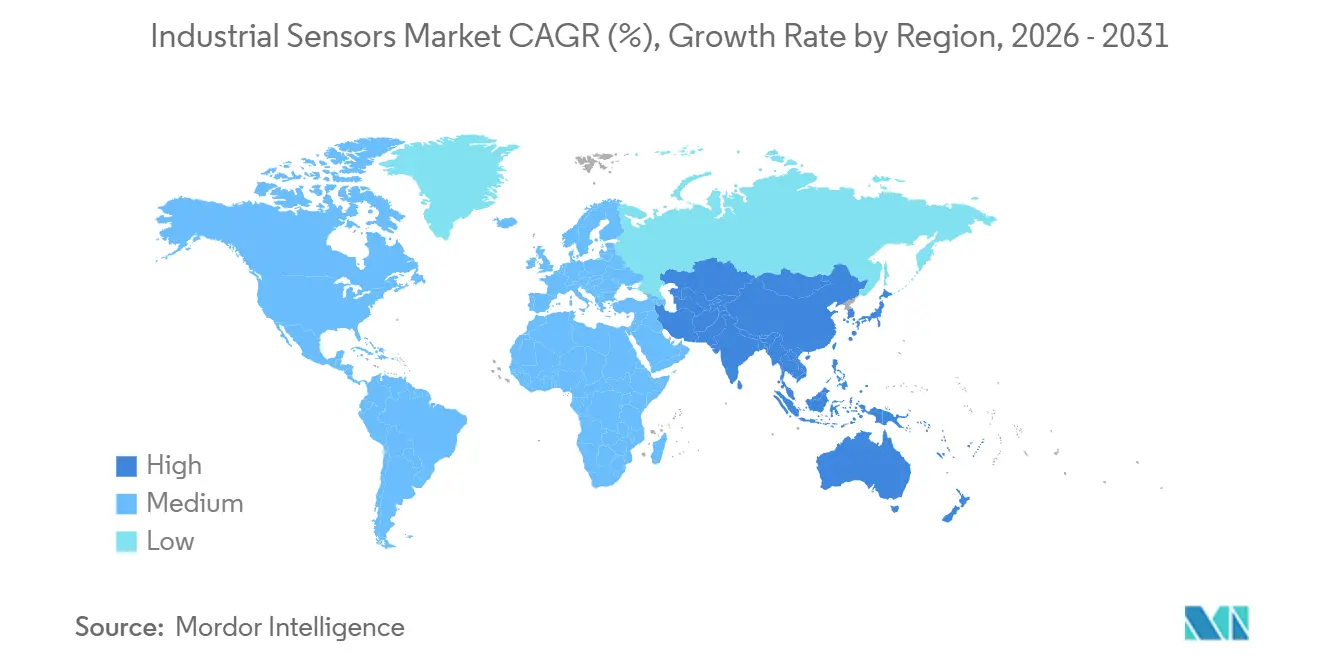

- 地域別では、北米が2025年の産業用センサー市場収益の38.73%を獲得し、アジア太平洋地域は2031年にかけて11.74%の年平均成長率で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル産業用センサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| インダストリー4.0およびIIoT導入の急増 | +2.1% | ドイツ、米国、中国、日本、韓国に集中したグローバル | 中期(2〜4年) |

| 予知保全およびリモートモニタリング需要 | +1.8% | 北米と欧州がリード、アジア太平洋地域が加速 | 短期(2年以内) |

| ロボット中心のスマートファクトリーの拡大 | +1.5% | アジア太平洋地域中核(中国、日本、韓国)、北米への波及 | 中期(2〜4年) |

| ネットゼロおよびエネルギー効率義務への準拠の高まり | +1.3% | 欧州(EUエネルギー効率指令)、北米(EPA規制)、アジア太平洋地域へ拡大 | 長期(4年以上) |

| エッジAIセンサーノードによるクラウドレイテンシの削減 | +1.1% | グローバル、自動車および電子機器製造における早期導入 | 中期(2〜4年) |

| 既存工場におけるIO-Link後付け改造の波 | +0.9% | 欧州および北米の既存工場、アジア太平洋地域で新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0およびIIoT導入の急増

プライベート5Gネットワーク、OPC UAの相互運用性、およびIEC 63278-1デジタルツイン標準がレガシーデータサイロを解消し、工場がセンサーテレメトリを統合分析スタックにストリーミングできるようにしています。[2]国際電気標準会議、「IEC 63278-1」、IEC.CH Siemens AGは、企業がマルチプラント規模でスケールするクラウドネイティブプラットフォームを優先してスタンドアロンSCADA展開を段階的に廃止する中、2024年にXceleratorサブスクリプションが18%増加したと記録しました。[3]Siemens AG、「2024年年次報告書」、SIEMENS.COM 決定論的制御ループから確率的推論へのシフトにより、通常7〜14日前の早期故障予測が可能となり、緊急ダウンタイムが大幅に削減されます。それでも、ASEANの中小製造業者は能力格差を報告しており、社内IIoTスキルを持つ企業はわずか22%であり、これがターンキー型「センサー・イン・ア・ボックス」製品の普及を促進しています。

予知保全およびリモートモニタリング需要

計画外のダウンタイムはG7の工場に年間約500億米ドルのコストをもたらしており、異常が発生してから数分以内に検知できる振動、温度、音響センサーの積極的な展開を促しています。医薬品分野では、2024年に工場の68%が予知保全センサーを統合し、2022年の41%から増加し、中央値で32%の生産性向上をもたらしました。Honeywell Forgeなどのプラットフォームは、リモート技術者が拡張現実ヘッドセットとライブダッシュボードを使用して出張なしで機器のトラブルシューティングを行う中、2024年に接続資産が23%増加しました。しかしDragosは、2024年のランサムウェアインシデントの34%が脆弱なリモートアクセスゲートウェイを悪用したと指摘しており、サイバーセキュリティが引き続き重要な課題となっています。

ロボット中心のスマートファクトリーの拡大

協働ロボットおよびモバイルロボットは、ISO/TS 15066に従って人間と安全に共同作業するために、近接、ビジョン、力・トルクセンサーに依存しています。2023年のグローバル設置台数は553,000台に達し、各セルに12〜18個のセンサーが組み込まれています。Keyence Corporationは、バッテリー組立ラインを誘導するサブミクロンビジョンシステムを背景に、2024年の売上高が1兆200億円(68億米ドル)に達し、55.8%の営業利益率を達成しました。エッジAIチップがビジョンセンサーに移行するにつれ、ロボットは部品のばらつきに動的に適応し、段取り替え時間を数時間から数分に短縮します。これは製品サイクルが18ヶ月の電子機器において重要な優位性です。

ネットゼロおよびエネルギー効率義務への準拠の高まり

EU エネルギー効率指令2023/1791は、2030年までに最終エネルギー使用量を11.7%削減することを要求しており、工場はすべての主要負荷にサブメータリングセンサーを展開することを余儀なくされています。ISO 50001認証は2024年に20,000件を超え、準拠サイトは平均140個のエネルギーセンサーをリアルタイム分析に活用しています。米国EPA「ベタービルディングス・イニシアティブ」の参加者は、センサーデータと機械学習アルゴリズムを組み合わせることで、5年間でエネルギー強度を18%削減しました。炭素価格がトン当たり80ユーロ(90米ドル)に達する中、詳細なエネルギーデータは利益率を維持するために不可欠となっています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い設備投資および統合の複雑性 | -0.8% | グローバル、特にアジア太平洋地域および南米の中小企業にとって深刻 | 短期(2年以内) |

| ネットワーク接続センサーのサイバーセキュリティ脆弱性 | -0.6% | 北米と欧州(高い規制上の精査)、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| グローバル半導体供給混乱リスク | -0.5% | グローバル、自動車および電子機器製造に深刻な影響 | 短期(2年以内) |

| データ主権規制による国境を越えた分析の制限 | -0.4% | 欧州(GDPR)、中国(サイバーセキュリティ法)、インド(データ保護法案) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資および統合の複雑性

プロジェクトの総コストは、センサーハードウェアを大幅に超え、ゲートウェイ、フィールドインフラ、ミドルウェアライセンス、およびシステム統合労働コストにまで及びます。Rockwellの自動生成制御コードを使用しても、典型的なグリーンフィールドスマートファクトリーには依然として18〜24ヶ月と最大13億米ドルが必要であり、中小企業を躊躇させています。プロトコルの異質性がエンジニアリング工数を増大させており、複数のネットワークを単一のAPIの背後に抽象化するSchneider ElectricのEcoStruxureなどのベンダープラットフォームの採用が増加しています。

ネットワーク接続センサーのサイバーセキュリティ脆弱性

米国サイバーセキュリティ・インフラセキュリティ庁は、2023年下半期に74の産業用制御ベンダーにわたる885件の脆弱性を記録し、認証情報攻撃がインシデントの42%を占めました。ARMおよびMIPSベースのデバイスを標的とするマルウェアは2024年に78%急増し、スマートファクトリーの脅威対象領域を拡大しました。NIST SP 800-82はセグメンテーション、多要素認証、および異常監視を推奨していますが、製造業の最高情報セキュリティ責任者の38%のみがすべての3つの制御を実装しており、多くの場合、生産停止への懸念によって妨げられています。保険会社は標準ポリシーから運用技術サイバー損失を除外し始めており、取締役会は自動化設備投資の8〜12%をセキュリティに充当することを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:ビジョン主導の自動化がレガシーカテゴリーを上回る

画像・ビジョンセンサーは2031年にかけて10.34%の年平均成長率で進展しています。このカテゴリーの産業用センサー市場規模は、2025年に品質検査ラインが人間のオペレーターを毎分1,000部品以上のライン速度を維持する畳み込みネットワークに置き換えることで強化されました。Sonyが2024年に発売した2,450万画素グローバルシャッターCMOSチップは、検査システムに微細な欠陥を検出するために必要な解像度を提供します。Cognexは、調査対象の製造業者の37%が2年以内にビジョン展開を拡大する意向であると報告し、ゼロ欠陥義務の加速を理由として挙げています。

圧力センサーは、化学・石油化学分野のプロセス制御ループにおける定着した役割のおかげで、2025年の産業用センサー市場シェアの24.73%を維持しました。しかし、成熟した工場での飽和が新規設置を制限するため、収益成長は鈍化しています。コリオリおよび超音波原理に基づいて構築されたフローメーターは、タービン設計を押しのけて取引計量に浸透しています。近接・エリアセンサーはロボット化の波に乗り、安全インターロックおよびワークピース検出器として機能し、特殊な振動・ガス漏れセンサーはニッチなリスク軽減の役割でプレミアム価格帯を形成しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:医薬品が最高の成長速度を達成

ライフサイエンス・医薬品セグメントは、2031年にかけて10.11%の年平均成長率を記録すると予測されており、垂直市場の中で最高の成長軌道です。プロセス分析技術センサーは、FDAの新興技術プログラムが承認した連続製造ラインに不可欠です。ISPEの調査データによると、予知保全センサーの採用は2024年に68%に急増し、2022年の41%から増加しており、計画外停止へのゼロトレランスを反映しています。

電力・エネルギーは成長が遅いものの、再生可能エネルギーの断続性を安定させるためにIEEE C37.118に基づいてGPS同期された位相計測ユニットを組み込む系統近代化の取り組みにより、2025年収益の23.72%を依然として占めています。化学プラント、金属事業、食品製造業者は安全性、トレーサビリティ、および収率管理要件のためにセンサーが密集しており、航空宇宙、水処理、鉱業は極端な環境に耐える堅牢なトランスデューサーを引き続き調達しています。

技術別:エッジAIおよびバーチャルセンサーがコスト構造を変革

有線デジタルスマートデバイスは2025年収益の44.92%を占め、HART、PROFIBUS PA、およびFoundation Fieldbusループの膨大な設置基盤を反映しています。エッジAIおよびバーチャルセンサー展開の産業用センサー市場規模は、未測定変数を推論する物理ベースのデジタルツインと30〜40%のハードウェアコスト削減によって11.78%の年平均成長率で拡大しています。

ワイヤレスセンサー(WirelessHART、ISA100.11a、Wi-SUN、BLEメッシュ)は回転または移動資産の監視を可能にしますが、レイテンシとバッテリーの制約に直面しています。したがって、ハイブリッドアーキテクチャが一般的であり、ゲートウェイがアナログ、デジタル、ワイヤレス入力を統合時系列リポジトリに変換し、ローカルAIモデルが実行された後、簡潔なデータセットがヒストリアンに流れます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

通信プロトコル別:イーサネットが優位、IO-Linkが上昇

産業用イーサネットは2025年のプロトコル収益の47.83%を確保し、PROFINETの6,500万設置ノードとEtherNet/IPの3,500万ノードがリードしています。EtherCATテクノロジーグループの会員数は2024年に7,500社を超え、半導体ウェーハハンドリングや包装機械などのサブマイクロ秒同期を必要とするモーション制御アプリケーションでプロトコルが好まれています。IEC 62541およびIEEE 802.1で標準化されたOPC UAと時間感応型ネットワーキングの収束により、標準イーサネットインフラ上での決定論的通信が可能となり、独自フィールドバスハードウェアの必要性が低減し、プロトコル統合が加速しています。

IO-Linkは11.66%の年平均成長率で成長しており、既存の3線ケーブルを再利用し、IODDファイルによるデバイスの自動検出、およびコミッショニング労働の40〜60%削減により、既存工場の後付け改造を簡素化しています。フィールドバスプロトコルは新規プロジェクトでは引き続き減少していますが、レガシー工場の交換販売を依然として促進しています。ワイヤレス採用は10%未満にとどまっていますが、配線が困難な遠隔地の油井、パイプライン、およびモバイルロボットには不可欠です。

地域分析

北米は2025年収益の38.73%を支配し、自動車および航空宇宙分野でのPROFINETおよびEtherNet/IP展開の数十年の歴史に支えられています。CHIPS・科学法はアリゾナ州とテキサス州での国内アナログセンサー製造を促進しており、リードタイムを短縮し地政学的リスクを軽減しています。Duke Energyなどの公益事業者は、再生可能エネルギーの断続性を安定させるための系統安定化義務を反映し、2024年に位相計測ユニットとスマートメーターに80億米ドルを充当しました。カナダのトン当たり80カナダドル(60米ドル)の炭素価格はエネルギー計量の後付け改造を促進し、メキシコのEVおよび電子機器分野のニアショアリングブームはUSMCA条項の下で新たな需要を生み出しています。

アジア太平洋地域は11.74%の年平均成長率で最も急成長している地域です。中国の「中国製造2025」計画は大企業のデジタル化70%を目標とし、センサーの急速な普及を促進しています。インドは電子機器および医薬品製造に260億米ドルの生産連動型インセンティブを投入し、プロセスおよびビジョンセンサーの需要を高めています。日本はデータ共有の遅れにもかかわらず、ロボット工学の強みにより高精度エンコーダーの受注を維持しており、韓国の半導体工場はクラス1クリーンルームを維持する環境センサーを調達しています。ASEAN諸国は労働コストの上昇と地域的なスキル不足が続く中、ターンキー型センサーキットを吸収しています。

欧州はドイツのインダストリー4.0投資とEUエネルギー効率指令(計量されたエネルギーベースラインに資金提供を条件付ける)に後押しされ、僅差で続いています。Siemens AG、ABB Ltd.、Schneider Electric SEなどのベンダーは統合ポートフォリオを活用してセンサーと制御ソフトウェアをクロスセルし、Sick AGおよびPepperl+Fuchs SEなどのニッチプレーヤーは安全クリティカルおよび防爆ニッチを支配しています。ブレグジット後の規制の相違により、EUに輸出する英国輸出業者のコンプライアンスコストが増加しています。南米および中東・アフリカは採用が遅れていますが、ブラジルの鉱業および湾岸の上流石油・ガスプロジェクトは、配線が非現実的な遠隔資産を監視するためにワイヤレス振動センサーをますます指定しています。

競合環境

市場は中程度に分散しており、上位5社のSiemens AG、Honeywell International Inc.、ABB Ltd.、Rockwell Automation Inc.、Schneider Electric SEが合計シェアの概ね過半数を占めています。これらの企業はセンサーを独自のコントローラーおよびライフサイクルソフトウェアとバンドルすることで参入障壁を強化し、顧客の切り替えコストを高めています。しかし、オープンプロトコルの採用により、バイヤーはPLC全体を交換することなく最高クラスのトランスデューサーを選択できるようになっています。Keyence Corporationの直販モデルは2024年に200の新SKUを投入し、55.8%の営業利益率を確保し、顧客がすぐに使えるビジョンソリューションに対して支払う意欲のあるプレミアムを示しています。

新興の破壊的企業には、Texas Instruments Incorporated、STMicroelectronics N.V.、Infineon Technologies AGなどの半導体企業が含まれており、これらはセンシング素子、信号調整、およびデジタル通信を単一チップに統合し、センサーのサイズとコストを圧縮しながらエッジAI推論を可能にしています。Texas Instruments IncorporatedのSitara AM6xプロセッサは、リアルタイム制御とAI推論を組み合わせており、2024年にモーター電流シグネチャ分析およびビジョンベースの欠陥分類のために産業用顧客に大量出荷されました。Analog Devices Inc.のVoyager4プラットフォームは、MEMSアクセラロメーターとCortex-M33コアをコインセル電源パッケージに組み込み、有線電源が利用できない場所での予知保全展開を可能にしています。

戦略的動向は垂直統合を中心としており、Rockwell Automation Inc.の2024年における2億600万米ドルのVerve Industrial買収はOTサイバーセキュリティ能力を追加してセンサーおよび制御ポートフォリオを補完し、Schneider Electric SEのAVEVA産業用ソフトウェアの統合はセンサー、エッジゲートウェイ、クラウド分析にまたがる統合プラットフォームを構築しています。特許出願はエッジAIセンサーアーキテクチャにおける競争の激化を示しており、Siemens AG、Bosch Sensortec GmbH、Honeywell International Inc.は、リソース制約デバイス上のニューラルネットワーク推論に関連する3,000件以上の特許を共同で保有しており、センサーが受動的なトランスデューサーから自律的な意思決定ノードへと進化するにつれて、どのベンダーがマージンを獲得するかを決定する能力となっています。

産業用センサー業界リーダー

Siemens AG

Honeywell International Inc.

Rockwell Automation Inc.

Bosch Sensortec GmbH

Texas Instruments Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:ABB Ltd.は、個別製造向けの予知品質モジュールにAbility 3センサー分析プラットフォームを拡張するために14億米ドルの投資を発表しました。

- 2025年10月:Siemens AGは、アジア太平洋市場向けのIO-LinkセンサーおよびエッジAIゲートウェイを製造するシンガポール自動化ハブに22億米ドルを投入することを約束しました。

- 2025年9月:Honeywell International Inc.はRebellion Defenseを3億米ドルで買収を完了し、AIベースのセンサーフュージョンをHoneywell Forgeに統合しました。

- 2025年8月:ABB Ltd.はAbility 3をリリースしました。これはPROFIBUS、Modbus、EtherNet/IPデバイスからのデータを統合し、10〜14日前に障害を予測するクラウドネイティブエンジンです。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、産業用センサー市場を、圧力・温度・レベル・流量・位置・近接・ビジョンなどのパラメータを計測または制御するために工場およびプロセス環境に導入された、新規販売の独立型またはモジュール型デバイスの総体として定義しています。Mordor Intelligenceによると、市場規模はOEM・販売代理店・直販チャネルを通じて計上されたハードウェアおよび組み込みファームウェアの収益を対象とし、2024年平均為替レートに基づくUSD建てで報告されています。

スコープ除外:消費者向け電子機器、乗用車、または住宅用スマートホームデバイスにのみ組み込まれたセンサーは対象外です。

セグメンテーション概要

- センサータイプ別

- 流量

- 圧力

- 近接/エリア

- レベル

- 温度

- 画像/ビジョン

- 光電

- その他のセンサータイプ

- エンドユーザー産業別

- 化学・石油化学

- 鉱業・金属

- 電力・エネルギー

- 食品・飲料

- ライフサイエンス・医薬品

- 航空宇宙・防衛

- 水・廃水

- その他のエンドユーザー産業

- 技術別

- 有線/アナログ

- 有線/デジタル(スマート)

- ワイヤレス

- エッジAI/バーチャルセンサー

- 通信プロトコル別

- フィールドバス(PROFIBUS、Modbus)

- 産業用イーサネット(PROFINET、EtherNet/IP、EtherCAT)

- IO-Link

- ワイヤレス産業用通信プロトコル(Wi-SUN、6LoWPAN、BLEメッシュ)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、北米、欧州にわたる自動化OEMプロダクトマネージャー、プラント保守エンジニア、および大口販売代理店へのインタビューを通じて、二次調査の結果を検証し、平均販売価格を精緻化するとともに、ワイヤレスIO-LinkおよびエッジAI仮想センサーへの初期移行動向を確認しました。

デスクリサーチ

UNIDOの産業統計、世界銀行の製造業付加価値データ、Eurostat Prodcom、および米国国勢調査の輸入コードなど、設置済み資産ベースをマッピングするオープンソースを起点としました。IEC 60947およびISO 2852の規格は、需要タイミングに影響を与える認証経路を明確化しました。

企業の10-K、投資家向け資料、および調達通知をD&B HooversおよびDow Jones Factivaを用いて分析し、センサー収益の内訳を抽出しました。また、ドイツのVDMAや国際自動化学会(ISA)などの業界団体は、レトロフィット率およびプロトコル採用に関する手がかりを提供しました。引用されている情報源は例示であり、データ収集および検証には多数の追加資料が活用されています。

市場規模推計と予測

本モデルは、グローバルな産業用オートメーション設備投資のトップダウン再構築から始まり、業種別センサー普及率を適用した後、デバイス平均ASPトレンドを調整します。サプライヤーの積み上げおよびサンプル出荷チェックにより、ボトムアップの妥当性検証を実施します。製造業PMI、ロボット密度、IIoT支出、ASP低下、エネルギー価格指数、安全引用頻度などの主要変数は、シナリオ分析と組み合わせた多変量回帰に投入されます。係数範囲は一次調査で検証され、データギャップが生じた箇所では調整が行われました。

データ検証と更新サイクル

Mordorのアナリストは、過去の貿易データおよび外部ベンチマークに対して差異スクリーニングを実施し、異常が検出された場合は再計算を行います。レポートは年次で更新され、重要事象に対しては中間更新が行われ、最終監査によりクライアントが最新の検証済み見解を受け取れるよう確保しています。

MordorのIndustrial Sensorsベースラインがクライアントの信頼を獲得する理由

公表されている推計値がしばしば乖離するのは、企業によってセンサーセット、価格体系、および更新頻度の選択が異なるためです。

多くの調査では隣接するスマートセンサーセグメントを統合したり、古い貿易統計を繰り越したりしていますが、Mordorは定義を厳密に保ち、四半期ごとのASP変動を追跡し、通貨換算をIMF平均に固定しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要な乖離要因 |

|---|---|---|

| 270億ドル(2025年) | Mordor Intelligence | |

| 304億9,000万ドル(2025年) | グローバルコンサルタントA | 自動車およびスマートホームセンサーを統合;ASP仮定が静的 |

| 256億8,000万ドル(2025年) | 業界出版社B | 画像センサーおよび仮想センサーを除外;2023年出荷調査のみに依拠 |

この比較は、スコープの拡大、古いインプット、または一次元的な仮定が混入した場合に、合計値が大きく変動することを示しています。明確に定義された変数と再現可能なステップに推計値を固定することで、Mordor Intelligenceは意思決定者が信頼できる、バランスのとれた透明性の高いベースラインを提供します。

レポートで回答される主要な質問

産業用センサー市場の2031年までの成長見通しは?

産業用センサー市場は、エッジAI展開と厳格化するエネルギー効率規制に牽引され、2026年の300億1,000万米ドルから2031年までに473億5,000万米ドルに拡大し、9.55%の年平均成長率を反映すると予測されています。

最も急成長しているセンサーカテゴリーはどれですか?

画像・ビジョンセンサーは、工場が欠陥検出とロボット誘導を自動化する中、10.34%の最高予測年平均成長率を記録しています。

最も強いセンサー需要が見込まれるエンドユーザーセクターはどこですか?

ライフサイエンス・医薬品は、連続製造と予知保全義務に後押しされ、10.11%の予測年平均成長率でリードしています。

製造業者がIO-Linkを採用する理由は何ですか?

IO-Linkは既存の3線ケーブル上でポイントツーポイントのデジタル通信を可能にし、既存工場の後付け改造コストを最大60%削減し、コミッショニング時間を短縮します。

サイバーセキュリティはセンサー投資にどのような影響を与えていますか?

保険会社は標準補償から運用技術サイバー損失を除外しており、工場はセンサーフリートを拡張する前にセグメンテーションと異常検知のために自動化設備投資の8〜12%を予算化することを余儀なくされています。

最終更新日: