産業用モニター市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.85 十億米ドル |

| 市場規模 (2031) | 15.74 十億米ドル |

| 成長率 (2026 - 2031) | 5.84% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用モニター市場分析

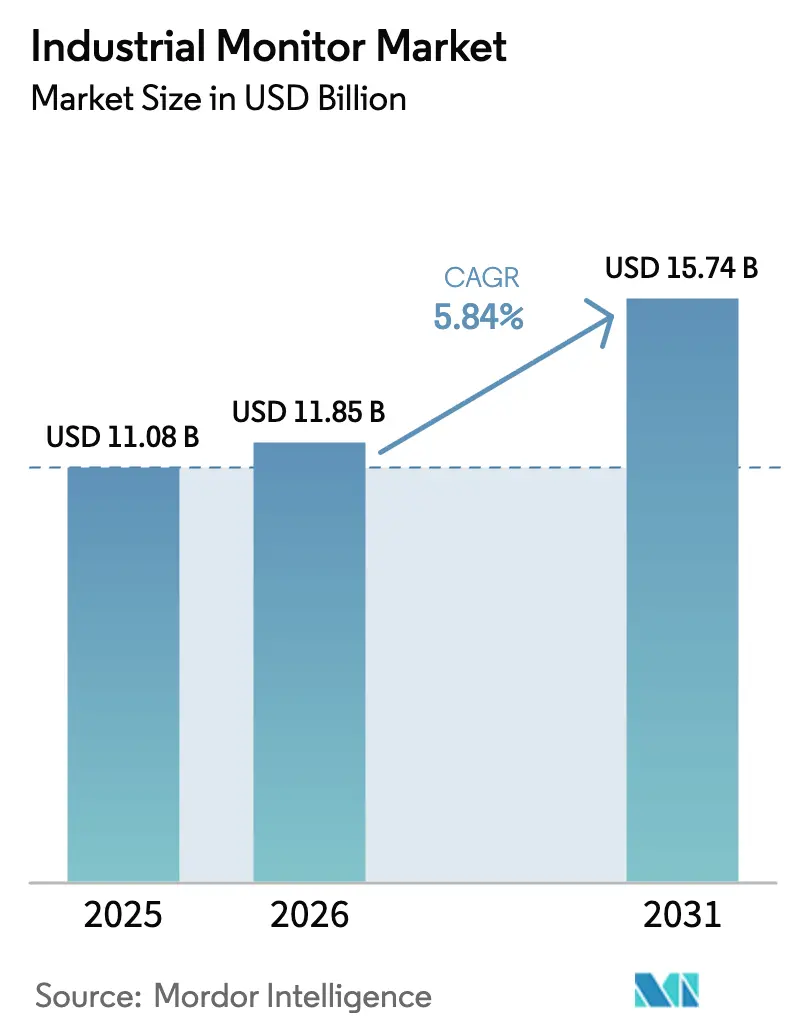

産業用モニター市場の規模は2025年に110億8,000万米ドル、2026年に118億5,000万米ドルとなり、2026年から2031年にかけて年平均成長率5.84%で成長し、2031年までに157億4,000万米ドルに達する見込みです。この拡大は、IEC 61010およびATEX グループII準拠の危険区域向けに、薄膜トランジスタ液晶および有機発光ダイオードパネルが陰極線管および冷陰極蛍光ランプディスプレイに取って代わる動きを反映しています。スマートファクトリーの改修による既存機械へのヒューマンマシンインターフェースの統合、低遅延のローカル可視化を必要とするエッジAIビジョンステーション、ならびに振動や電磁ノイズに耐える高輝度スクリーンを必要とするOSHAおよびEU安全規制の強化によって、アップグレードが加速しています。統計的プロセス管理向けの大型フォーマットへの画面サイズ選好のシフト、半導体クリーンルームからのオープンフレームモジュールへの受注増加、および石油・ガス分野における自己発光型有機発光ダイオードパネルの早期採用が付加価値を生み出しています。ガラス、バックライト、ファームウェアチームを垂直統合したサプライヤーは、サプライチェーンの混乱を緩和し、サイバーセキュリティ認証コストを複数の製品ラインに分散させることで、価格競争を主軸とする競合他社との差を広げています。

主要レポートのポイント

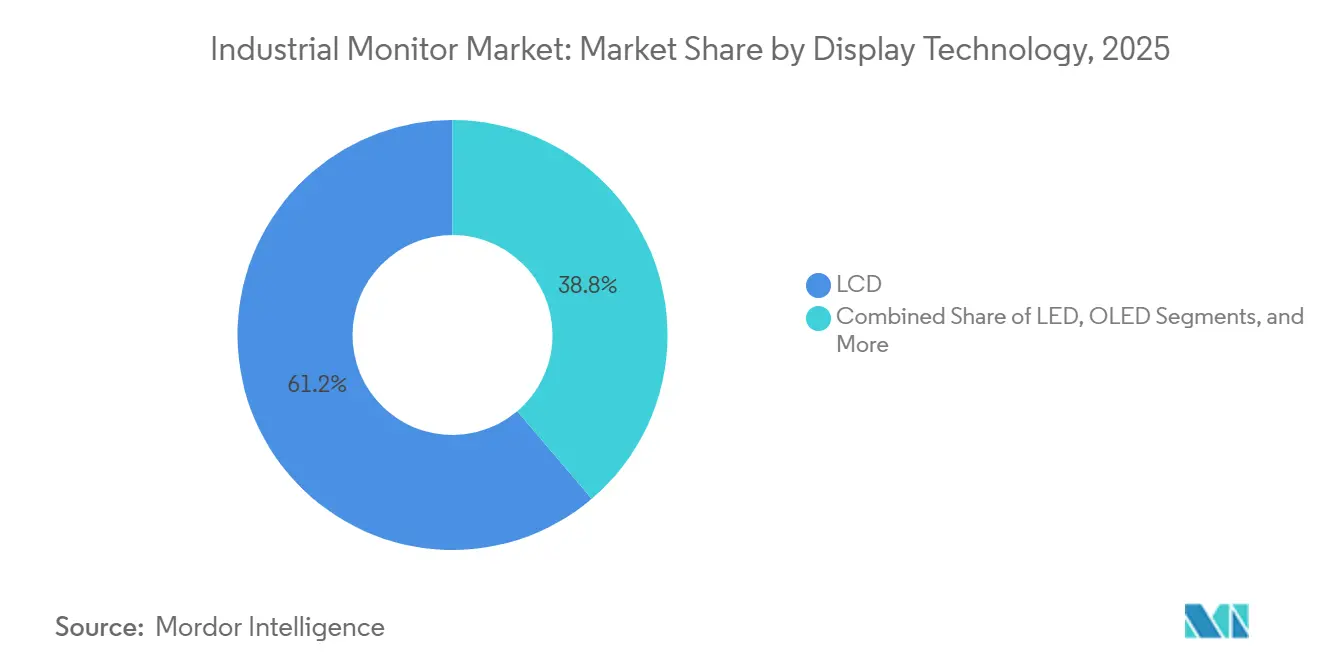

- ディスプレイ技術別では、液晶ディスプレイが2025年に61.21%の収益シェアをリードし、有機発光ダイオードパネルは2031年にかけて年平均成長率21.53%で拡大する見込みです。

- 画面サイズ別では、12〜23インチのカテゴリーが2025年の産業用モニター市場シェアの39.56%を占め、32インチを超えるディスプレイは2031年にかけて年平均成長率20.66%で拡大しています。

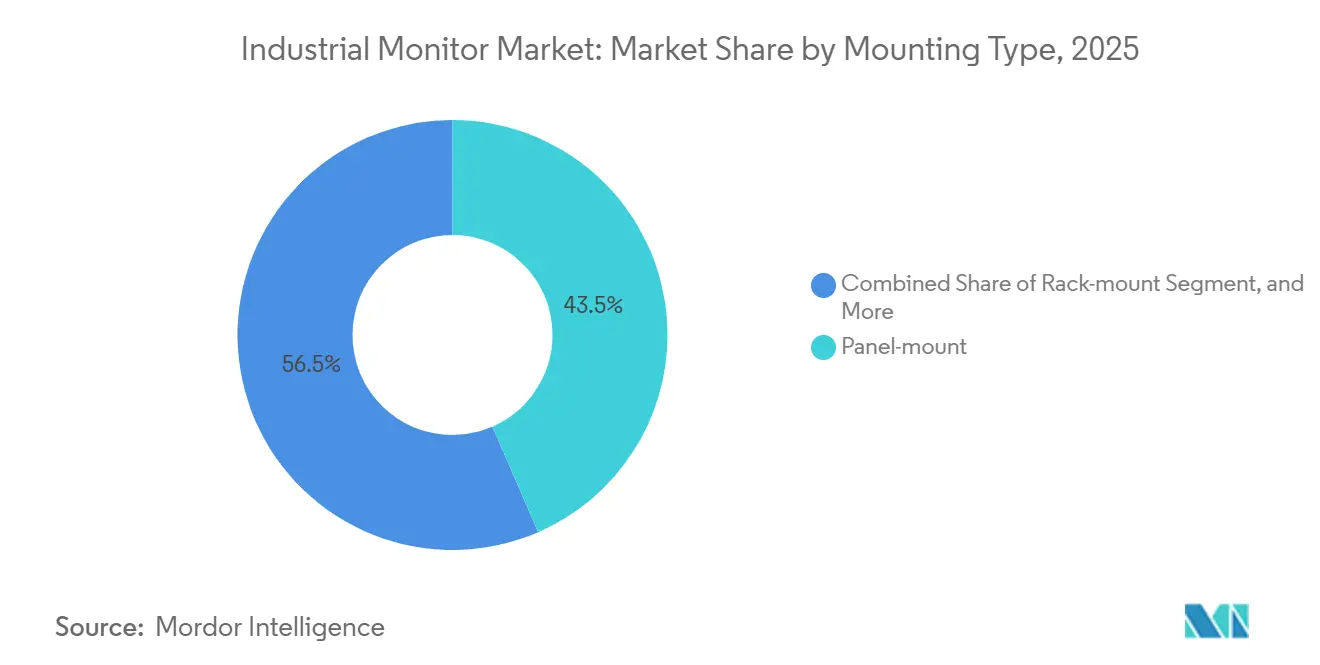

- 取り付けタイプ別では、パネルマウントユニットが2025年の産業用モニター市場規模の43.47%を占め、オープンフレーム構成は予測期間中に年平均成長率21.05%で拡大しています。

- 最終用途産業別では、自動車製造が2025年に23.14%のシェアを占め、医療・ヘルスケア向けディスプレイが2031年にかけて最速の年平均成長率20.92%を記録しています。

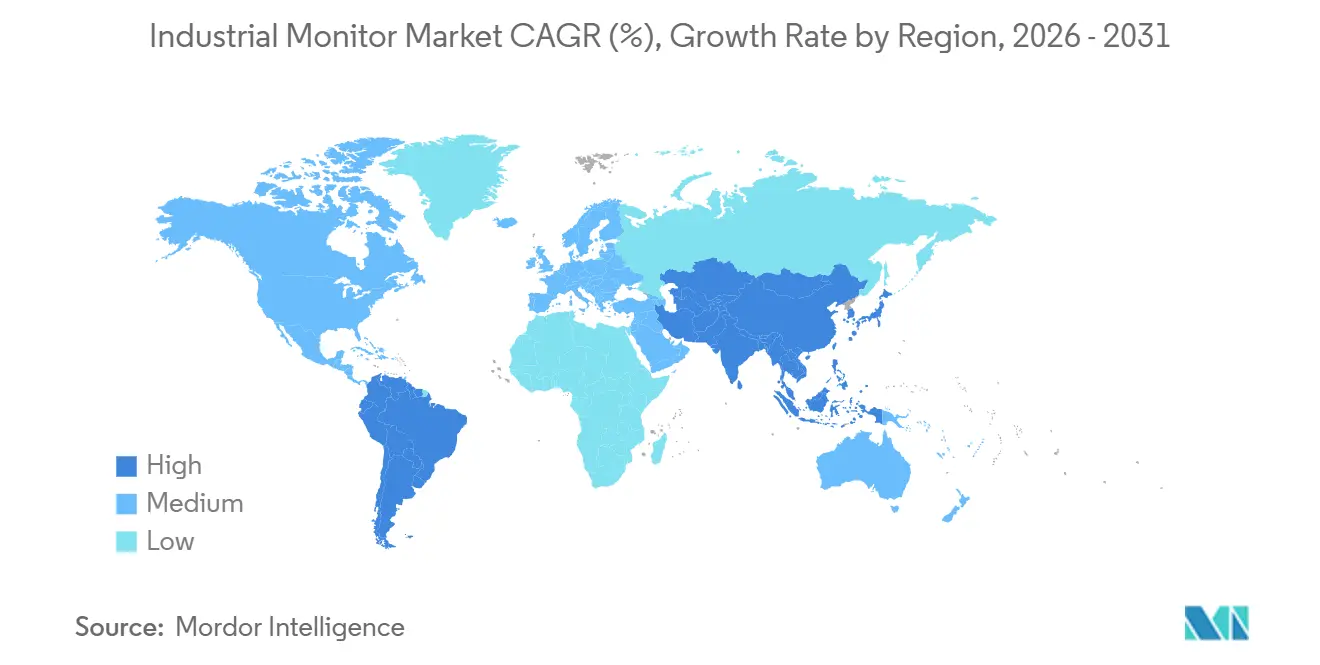

- 地域別では、アジア太平洋が2025年に41.88%のシェアで首位を占め、南米は2026年から2031年にかけて最高の年平均成長率22.44%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の産業用モニター市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートファクトリー改修の急増 | +1.2% | グローバル(ドイツ、日本、韓国、米国に集中) | 中期(2〜4年) |

| エッジAIビジョン検査需要の拡大 | +1.4% | アジア太平洋中核(中国、台湾、ベトナム)、北米自動車ベルトへの波及 | 短期(2年以内) |

| OSHAおよびEU機械安全規制の強化 | +0.9% | 北米およびEU、輸出志向のASEAN製造業者へのカスケード | 長期(4年以上) |

| バッテリー駆動自律移動ロボットの普及 | +1.1% | 北米物流ハブ、EU倉庫、アジア太平洋eコマースフルフィルメントセンター | 中期(2〜4年) |

| 陰極線管およびCCFLモニターとレガシーラインの段階的廃止 | +0.7% | グローバル(規制産業での加速的な代替:製薬、航空宇宙) | 短期(2年以内) |

| 産業用モニターとのパネルPCのOEMバンドル | +0.5% | グローバル(垂直統合サプライヤーで最も強い:ドイツ、台湾、米国) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートファクトリー改修の急増

中小製造業者は、代替資産を購入せずにリアルタイムの設備総合効率データを収集するために、長期稼働機械に新しいヒューマンマシンインターフェースを組み込んでいます。Plattform Industrie 4.0は、ドイツの中小企業の68%が2024年から2025年の間に少なくとも1台のネットワーク接続ディスプレイを追加したと報告しています。[1]Plattform Industrie 4.0、「実装調査2025」、plattform-i40.de Siemensは2025年に改修モニターの収益が前年比22%増加したことを確認し、欧州および北米においてグリーンフィールドラインに対して改修が3対1の販売比率で優位に立っていることを指摘しました。改修購入者は、設置ダウンタイムを短縮するために、IP65シールドベゼル、VESAマウント、プロトコル非依存型イーサネットを仕様として指定しています。この仕様トレンドは、Profinet、EtherCAT、Modbus TCPスタックと接続するモジュール式ディスプレイを提供するサプライヤーへの受注を集中させています。

エッジAIビジョン検査需要の拡大

電子機器および自動車の組立業者は、コンパクトなビジョンセンサーを近くの産業用モニターに接続し、技術者がリアルタイムで欠陥フラグを検証できるようにしています。Cognexは2025年にIn-Sight SnAPPセンサーを120万台出荷し、2024年比34%増となり、そのうち61%がアジア太平洋のバッテリーおよび電子機器工場に導入されました。[2]Cognex Corporation、「フォーム10-K 2025」、sec.gov テスラのギガファクトリー・ベルリンは2025年に480の検査セルを設置し、それぞれにオペレーターが畳み込みネットワークをその場で再トレーニングできる23インチタッチスクリーンを備えています。これらのステーションは60Hzリフレッシュレートでの4K解像度と組み込みグラフィックスプロセッサーを必要とし、産業用モニター市場における高性能パネルへの需要を牽引しています。

OSHAおよびEU機械安全規制の強化

新しい規制では、制御ステーションが10,000ルクスの光の下でも警告を視認可能に保ち、1メートルの衝撃に耐え、緊急停止イベント中も輝度を維持することが求められています。EU機械規制2023/1230は2027年1月に発効し、2026年の発注に直接影響を与えています。不十分なガードに対するOSHAの指摘は2025年度に19%増加し、自動車および食品加工業者が厳格な監査に備えて1,200ニットの直射日光下でも読み取り可能なディスプレイで旧式ラインを先制的にアップグレードするよう促しました。Rockwell Automationは、2025年後半に安全定格モニターの販売が四半期比27%急増したことを確認しました。

バッテリー駆動自律移動ロボットの普及

倉庫およびフルフィルメントオペレーターは、移動中のユニット上での経路変更や例外処理を可能にする小型ディスプレイを移動ロボットに搭載しています。OMRONのLDフリートは2025年に620サイトで480万稼働時間を記録し、すべてのロボットに10.1インチの堅牢なタッチスクリーンが搭載されていました。Amazon Roboticsは2025年中にそのようなユニットを12,000台追加し、手動スキャナーの受け渡しが41%削減され、ピックサイクルが高速化したと報告しました。リン酸鉄リチウムバッテリーは稼働時間を16時間に延長し、高天井LED照明下でも視認性を維持する低消費電力の反射型パネルへの関心を高めています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業グレードTFTガラスのサプライチェーンの持続的な不安定性 | -0.8% | グローバル(日本および台湾のガラス基板生産において深刻) | 短期(2年以内) |

| IEC-Ex/ATEX定格ディスプレイの高い資本コスト | -0.6% | 石油・ガス地域(中東、北海、パーミアン盆地)、化学処理ゾーン | 中期(2〜4年) |

| 中型LCDパネルのコモディティ化によるマージン圧縮 | -0.4% | グローバル(15〜21インチ標準解像度セグメントで最も深刻) | 長期(4年以上) |

| IIoT対応モニターのサイバーセキュリティ認証コストの上昇 | -0.5% | 北米およびEUの製造業、アジア太平洋の輸出サプライヤーへの拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

産業グレードTFTガラスのサプライチェーンの持続的な不安定性

アルカリフリーガラスを供給するベンダーは-30°Cから+80°Cの使用サイクルに耐えるものに限られており、わずか3社しか存在しないため、いかなる供給停止も産業用モニター市場に即座に影響を与えます。Corningは2025年第4四半期にEagle XGの稼働率が94%に達したと報告し、リードタイムは18週間に膨らみ、コンシューマーガラスの2倍となりました。2025年3月のAGCの高砂ラインでの火災により、世界の生産能力の12%が7ヶ月間停止し、モニターメーカーはより厚い基板向けにハウジングを再設計するか、出荷を遅延させることを余儀なくされました。[3]日経アジア、「AGC工場火災が産業用ガラスを混乱させる」、asia.nikkei.com 15インチ産業用シートのスポット価格は2025年に42米ドルから68米ドルの間で変動し、すでに薄い粗利益率をさらに圧縮しました。

IIoT対応モニターのサイバーセキュリティ認証コストの上昇

IEC 62443-4-2セキュリティレベル2の取得には、製品ファミリーごとに3万米ドルから8万米ドルの試験費用が追加されます。Schneider Electricは、サイバーセキュリティが2025年の自動化研究開発費の4.2%を占め、レガシーモデルの19%の廃止につながったと述べました。UL Solutionsは2025年1月にCAPテスト体制を導入し、開発サイクルを最大14ヶ月延長し、中小企業を抑制しています。この要件は、広範な製品カタログにわたって追加コストを償却できるベンダーに産業用モニター市場シェアを集中させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ディスプレイ技術別:OLEDが危険区域で存在感を高める

液晶ディスプレイは2025年に61.21%のシェアを維持し、定着したバックライトサプライチェーンに支えられています。有機発光ダイオードパネルは、石油・ガスオペレーターがATEX ゾーン1の部屋で高電圧インバーターを排除する自己発光ピクセルを好むため、年平均成長率21.53%で上昇する見込みです。LGディスプレイは2025年10月に15.6インチパネルのIECEx認証を取得し、オフショアおよび製油所プロジェクトでの機会を開拓しました。発光ダイオード直視型アレイは、周囲光が50,000ルクスを超える屋外変電所で使用され、電子ペーパーは低消費電力のピッキングステーション向けのニッチなソリューションとして残っています。

病院の手術室では、無限のコントラストが薄暗い照明下での可視化を向上させます。Siemens Healthineersは2025年に340の手術室に27インチ有機発光ダイオードモニターを導入し、外科医は液晶モデルと比較して18%速く異常を発見しました。スリムな6ミリメートルのプロファイルは天井ブームへの統合を容易にし、無菌気流要件をサポートします。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

画面サイズ別:大型フォーマットが自動車ラインを変革

12〜23インチの範囲は、個別製造での普及により2025年に39.56%のシェアを維持しました。32インチを超えるディスプレイは、自動車メーカーが数百台のプログラマブルロジックコントローラーからデータを集約するビデオウォールを導入するにつれて、年率20.66%で成長する見込みです。BMWのスパルタンバーグ工場は2025年に43インチユニットを設置し、計画外のダウンタイムを23%削減しました。

製薬ユーザーは、クリーンゾーンを離れることなくバッチ記録を確認するために、無菌スイートに55インチタッチスクリーンを設置しています。メルクのダルムシュタット拠点は2025年に56台の大型スクリーンを設置した後、処分サイクルを5日間短縮しました。12インチ未満の堅牢なパネルは、バックライトの消費電力を制限する電力予算を持つ移動ロボットや携帯型診断機器に不可欠なままです。

取り付けタイプ別:オープンフレームがクリーンルームを席巻

パネルマウントエンクロージャーは2025年に43.47%のシェアを維持し、IP69Kとステンレスベゼルを必要とする食品・化学工場で重宝されています。オープンフレームモジュールは、ファブが層流キャビネットにベアパネルを組み込むにつれて、2031年にかけて年平均成長率21.05%で拡大する見込みです。Intelは2025年にFab 34で1,200台のオープンフレームモニターを改修し、汚染の逸脱を31%削減しました。

アームマウントシステムは、毎週再構成される協働ロボットセルでトレンドとなっています。ABBのYuMi導入では2025年に420ラインで関節アームが使用され、オペレーターが手の届く範囲にスクリーンを持ってくることができました。ラックマウントディスプレイはデータセンターで一般的なままであり、シャーシマウントバリアントは耐衝撃性を優先する軍事プラットフォームに使用されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

最終用途産業別:ヘルスケアが従来の製造業を上回る

自動車は産業用モニター市場において2025年に23.14%のシェアを占め、バッテリー生産ラインがサーマルイメージオーバーレイを必要としていました。医療・ヘルスケアは、手術室が4Kおよび8K可視化を要求するため、年平均成長率20.92%を記録する見込みです。GEヘルスケアは2025年に5.7インチディスプレイを搭載したVscan Air超音波機器を87,000台出荷し、その半数以上がポイントオブケア設定向けでした。

Shellが2025年にプレリュード浮体式ガスユニットの340台の陰極線管モニターを21インチATEX定格タッチスクリーンに交換した後、石油・ガスのアップグレードが加速しました。物流設置では1,000ニットの反射型スクリーンが好まれ、食品加工業者はスチームクリーニングに耐えるIP69Kハウジングを指定しています。

地域分析

アジア太平洋は、中国のロボティクス義務化とインドの補助金が電子機器クラスターを促進することにより、2025年に41.88%のシェアを占めました。韓国の先進ファブは2025年に極端紫外線リソグラフィー向けに18,000台のオープンフレームディスプレイを設置し、日本の経済産業省は中小企業における協働ロボットの採用率が68%に達したと報告しました。[4]経済産業省(日本)、「中小企業協働ロボット調査2025」、meti.go.jp これらのプロジェクトは、産業用モニター市場において化学ミストに耐える高解像度パネルを好みます。

南米は、ブラジルのロタ2030プログラムおよびアルゼンチンのバカ・ムエルタシェール拡張からの防爆モニター需要に牽引され、年率22.44%で成長する見込みです。Petrobrasは2025年後半にプレソルトプラットフォーム向けに2,400台のそのようなユニットの契約を締結しました。地域ディストリビューターは、ANATELの電磁規制に準拠した現地校正を提供するサンパウロのサービスハブへの投資を進めています。

北米と欧州は中一桁台の成長率で推移する見込みです。代替サイクルが主流ですが、CHIPSおよび科学法ならびにEUネットゼロ産業法の下でのリショアリングが、4K大型フォーマットディスプレイを必要とする新しい半導体およびバッテリーギガファクトリーを促進しています。中東の製油所はビデオウォールで制御室をアップグレードしており、アフリカの鉱業セクターは広温度域パネルでオペレーターブースを近代化しています。

規制環境

産業用モニターは、電気安全性、EMC、危険場所保護、そしてIIoT接続モデルに対するサイバーセキュリティ要件を含む重層的なコンプライアンス体系の中に位置付けられている。欧州連合では、機械規則(EU)2023/1230が2027年1月20日に完全適用となり、この規則はすでに制御ステーションの視認性、耐衝撃性、機能安全統合に関する2026年の調達仕様に影響を与えている。危険区域向けには、供給業者はIEC 60079シリーズの下でATEXおよびIECExの要件への準拠を継続しており、CE/UKCA、FCC Class A、cULusといった基本要件が国境を越えた展開を支えている。

2026年の貿易・規格の更新も、コンプライアンス上のチェックポイントを追加している。規則(EU)2026/1455は2026年7月1日に発効し、EUに輸入される米国原産の産業用製品の大半について関税を撤廃するため、製造業者や流通業者は無関税適用を得るための原産地文書と製品分類の見直しを迫られている。規格面では、IEC 62368-1:2026が2026年4月15日に発行され、認証プログラムは2014年版から2027年第1四半期の期限に向けて移行を進めており、コンピューティング、ネットワーキング、AV/IT機能を組み込んだモニターの適格性計画に影響を与えている。

バリューチェーン分析

産業用モニターのバリューチェーンは、無アルカリ特殊ガラス、TFT-LCD/OLEDセル、偏光板、バックライト、タッチセンサーフィルム、ディスプレイドライバICを供給する集中度の高い上流サプライヤーから始まり、その後、中流の耐久化とシステム統合へと移行する。インテグレーターはパネルとコントローラーボード、電源調整、投影型静電容量方式または抵抗膜方式のタッチスタック、IP等級のベゼル、産業用プロトコルおよびサイバーセキュリティ強化に対応するファームウェアスタックを組み合わせる。ボトルネックは産業用グレードのTFTガラスおよびドライバICの配分において最も顕著であり、産業向けプログラムはより量の多い民生用需要と競合し、カスタム構成品のリードタイムを延ばしている。

下流では、製品は直接のOEMチャネル(オートメーションおよび機械メーカー)、パネルPCおよびHMIエコシステムのバンドル販売、そして現地でのキャリブレーション、部品供給、ライフサイクルサービスを提供する地域の産業用ディストリビューターを通じて販売されている。パネルおよび電子部品の製造・統合は東アジアおよび東南アジアに依然として集中しているが、最終組立と構成は物流サイクルの短縮や関税・原産地制約への対応のため、東欧やメキシコなどでの現地化が進んでいる。ガラス、バックライト、ファームウェアにわたる垂直統合を有するベンダーは、単一の供給リスクへの露出を減らし、IEC 62443やATEX/IECExプログラムを含む認証コストをより広範な製品群にわたって分散させることができる。

競合環境

産業用モニター市場は中程度に集中しています。上位5社のサプライヤーであるAdvantech、Siemens、Rockwell Automation、Schneider Electric、Kontronは2025年に約38%のシェアを占め、いずれも12%を超えていません。競争上の優位性は、顧客をソフトウェアおよびハードウェアスイートに囲い込む垂直統合とエコシステムバンドルに集中しています。Advantechは、2025年のディスプレイ収益の61%が自動化ポートフォリオで3つ以上のカテゴリーを購入するクライアントから得られたと報告し、クロスセリングの力を示しました。

台湾および韓国の参入企業は、既存企業より30%低い価格設定により、15〜21インチ液晶セグメントのマージンを圧縮しています。ティア1ベンダーは、予知保全アナリティクス、サービスとしてのサイバーセキュリティ、および組み込みAIアクセラレーターを追加することで対応しています。Siemensは2025年にビジョンデータをローカルで処理するディスプレイ搭載推論エンジンをカバーする14件の特許を申請し、エッジコンピューティングへのシフトを示しています。

認証は参入障壁として機能しています。IEC 62443-4-2およびATEX グループIICテストはリードタイムを18〜24ヶ月延長し、サイバーセキュリティ費用を除いてモデルごとに5万米ドル以上のコストがかかります。社内ラボを持つ確立された企業はこれらのハードルをより迅速にクリアし、小規模な競合他社を電子ペーパーや非接続ディスプレイなどの低マージンのニッチに留めています。

産業用モニター業界リーダー

Advantech Co., Ltd.

Kontron S&T AG

ADLINK Technology Inc.

Siemens AG

Sparton LLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ホワイトスペースは、産業用の耐久性および安全要件を満たしつつ、設置の複雑さを軽減するモニターにおいて最も顕著である。単一ケーブル接続は、機械のレトロフィットやモバイルワークステーションにおける実用的な差別化要因として台頭しており、コネクタ数を減らすことで故障点を減らし、コミッショニングを迅速化する。この方向性は、映像、タッチ、電源にUSB-Cを重視する2026年の製品リフレッシュにおいて既に見られる。もう一つの機会は、大規模な工場レイアウト全体に及ぶ長距離配線を必要とするHMI配置など、長距離可視化アーキテクチャにあり、HDBase-Tのような技術は、制御盤の大幅な再設計なしに操作用ディスプレイを遠隔配置することを可能にする。

第二の機会は、より高性能な可視化とエッジコンピューティングの交点にある。検査セルやスマートファクトリーのレトロフィットが現場へより多くのデータを送るようになるにつれ、ローカルかつ低遅延の表示需要が高まっている。市場での証左として、シーメンスは2026年のハノーバーメッセにおいてIndustrial Edgeエコシステムを拡張し、データとAIワークフローを統合しており、これはエッジノードやセキュアな接続要件と組み合わせることを意図したモニターの需要を後押ししている。並行して、認定・調達プロセス自体が、コンプライアンスサイクルを短縮し、IEC 62368-1:2026への移行や2027年の適用開始を前に厳格化するEUの機械安全環境に整合した事前認証済み構成を提供できるサプライヤーにとってのホワイトスペースを生み出している。

最近の業界動向

- 2026年5月:Advantechは産業用タッチモニターIDP31-156WCの資料を更新し、映像、タッチ、電源を単一のUSB-Cケーブルで対応する点を強調した。この設計はレトロフィットにおける展開の迅速化を支援し、ダウンタイムやコネクタ故障が高コストとなる操作端末での配線の複雑さを軽減する。

- 2026年4月:AdvantechはSPC-800 V2 HMIシリーズを発表し、HDBase-T 2.0搭載により信号伝送距離を最大100メートルまで拡張したモニターバリアントを含む。これにより、大規模ラインでのHMI配置の柔軟性が拡大し、工場フロア全体での集中コンピューティングと分散可視化を支援する。

- 2025年10月:Schneider ElectricはETIC Telecomを2.10億ユーロ(2.23億米ドル)で買収し、過酷環境での可視化要件を補完する、堅牢で鉄道認証およびMIL-STD-810準拠の通信機能を追加した。この動きは、コンプライアンスと信頼性がベンダー選定を左右する産業展開において、セキュアな接続性とモニタリングハードウェアの統合強化を支援する。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、工場および製造プロセス環境において設備の可視化および操作に使用される産業用グレードのモニターからの収益を対象とし、固定設置および信頼性と長寿命が求められる過酷な用途環境を含む。

対象範囲外:産業用の動作条件向けに設計または規定されていない民生用モニターおよび一般オフィス向けディスプレイは除外する。

セグメンテーション概要

- ディスプレイ技術別

- LCD

- LED

- OLED

- 電子ペーパーおよびその他

- 画面サイズ別

- 12インチ未満

- 12〜23インチ

- 23〜32インチ

- 32インチ超

- 取り付けタイプ別

- パネルマウント

- ラックマウント

- VESA/アームマウント

- オープンフレーム/シャーシ

- 最終用途産業別

- 自動車製造

- 石油・ガス

- 物流・輸送

- 医療・ヘルスケア

- 金属・鉱業

- 食品・飲料

- 半導体・電子機器

- その他の最終用途産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは市場の基本構造を設定し、産業生産およびオートメーション需要に関する前提を固めるために使用された。米国センサス局の製造業指標、Eurostatの産業生産統計、関連する電子機器カテゴリーのUN Comtrade貿易統計、および国際エネルギー機関のプロセス産業活動シグナルに関するデータなど、公的な情報源を検討した。また、産業用グレードの仕様が義務付けられる傾向にある領域を理解するために、規格および規制上の参考資料(公的機関が公表するIEC試験規格や危険区域規則など)も使用した。

供給側では、企業の開示資料、年次報告書、投資家向け説明資料、製品カタログ、信頼性の高い報道を精査し、画面サイズ、取り付け形式、産業用途にわたる製品ポジショニングを整理した。有料サブスクリプションは、企業財務・インテリジェンス、特許データベース、および方向性の整合性確認に役立つ範囲での出荷レベルの貿易追跡に限って選択的に使用した。ここに挙げた情報源は例示に過ぎず、データ収集、検証、確認のために他の多くの公開資料も参照した。

一次インタビューおよび調査

一次インタビューおよび構造化調査は、産業用モニターとして数えられるものと隣接する表示製品との区別を確認し、価格設定と更新サイクルの前提をストレステストするために使用された。製造業者、流通業者、システムインテグレーター、産業向け最終ユーザーの幹部、プロダクト責任者、運用管理者と対話を行い、APAC、EMEA、南北アメリカにわたって取材対象をバランスさせることで、地域構成の影響を見落とさないようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):18% | APAC:37% |

| ミッドティア:53% | 機能/事業部門責任者:28% | EMEA:37% |

| 小規模プレイヤー:20% | マネージャー:54% | 南北アメリカ:26% |

市場規模算定と予測

規模算定は、産業活動およびオートメーション導入シグナルを用いて対象需要プールを再構築するトップダウン方式から始まり、その後モニターが実際に導入されている領域に基づいてフィルタリングする。これを実用的な仕様別ASPアプローチを用いて金額に変換し、その後サプライヤー収益のクラスタリング、ディストリビューターチャネルの確認、画面サイズ帯別のサンプル出荷台数といった選択的なボトムアップチェックにより総額を裏付ける。

モデルにおける主要な入力要素には、産業生産動向、オートメーションおよび制御システムの導入状況、画面サイズ構成の変化(例えば12〜23インチと大型パネルとの比較)、取り付け形式の選好(パネル、ラック、VESA/アーム、オープンフレーム)、輝度、タッチ機能、耐久性等級に連動したASPの変動が含まれる。直接の出荷台数の可視性が乏しい領域では、比較可能な産業用電子機器カテゴリーからの保守的な代理推計によりギャップを処理し、その後インタビューによるフィードバックを通じて修正する。

予測においては、産業生産や自動化資本支出指標に基づく回帰ベースの感度分析に支えられたシナリオ分析を用い、一次情報がタイミングの変化を示す場合にはアナリストによる調整を加える。ベースケースが確定した後、成長を地域および一般的な産業用途にわたって配分し、年ごとの推移が観測された調達サイクルと整合するようにする。

データ検証と更新サイクル

出力は複数のクロスチェックを通じて検証され、暗示される出荷台数と暗示されるASPを、各地域および産業用途において実務家が実現可能と語る水準と比較することを含む。大きな差異はフラグ付けされ、再検討され、承認前に別のアナリストによって再度レビューされる。また、主要な前提が変化した場合や新たなデータポイントがモデルと矛盾する場合には、追加のヒアリングが行われる。

モデルおよび記述内容は毎年更新され、供給、価格、または産業需要を変化させる重大な事象が発生した際には中間更新が行われる。提供に先立ち、最新のマクロ指標、貿易シグナル、主要な発表事項がクライアントに提供される数値に反映されているかを確認する最終チェックを実施する。

Mordor Intelligenceの産業用モニター市場推定値と他の公表推定値との比較

産業用モニターの公表市場価値がしばしば一致しないのは、各社が異なる製品範囲や異なる単価から収益への変換方法を採用しているためである。差異は、使用される予測期間、ASPの低下または安定化の想定速度、そして隣接カテゴリーが同じ総額にまとめられているかどうかからも生じる。

本調査では、主な差異は通常、産業用ディスプレイ、組込みHMIパネル、耐久型フィールドディスプレイがすべて一つの数値に統合されているかどうか、そして価格モデル化において画面サイズと取り付け形式の構成がどのように扱われているかから生じる。通貨のタイミングと更新頻度も重要であり、古い推定値は実際の価格変動や産業支出サイクルに遅れをとる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 11.08 B (2025) | |

| 業界出版社A | USD 5.80 B (2025) | より狭い収益プールを用いており、カテゴリーをモニター単体の出荷に近い形で扱っているように見受けられ、オープンフレームおよびアームマウント型の産業用フォーマットの包含が限定的であり、成長前提を増幅しうる長期の予測期間を採用している。 |

| 市場出版社B | USD 3.20 B (2025) | 製造オートメーションにおける従来型HMIモニター需要に近い形でこの分野を定義しており、これによりいくつかの最終用途環境や、より広範な産業用モニター展開においてASPを引き上げるプレミアム産業仕様が除外される可能性がある。 |

この表は、範囲の選択と価格設定の論理が総額の差異の大部分を左右することを示している。隣接する産業用ディスプレイの種類を別個に保持し、ASPの推移を(単一の混合価格ではなく)仕様レベルの構成に結び付けた場合、2025年の総額はより高い水準に達し、Mordor Intelligenceが適用した画面サイズ、取り付け形式、最終用途に関するチェックにまで追跡可能な形となる。

レポートで回答される主要な質問

2026年の産業用モニター市場規模はいくらでしたか?

118億5,000万米ドルに達し、2031年までに157億4,000万米ドルへの上昇が見込まれています。

最も成長が速い画面サイズセグメントはどれですか?

32インチを超えるディスプレイは、自動車ビデオウォールでの使用により、2026年から2031年にかけて年平均成長率20.66%で成長する見込みです。

有機発光ダイオードパネルがシェアを拡大している理由は何ですか?

高電圧バックライトを排除することで、ATEX ゾーン1への準拠が容易になり、手術室でのコントラストが向上します。

2031年にかけて最も高い成長が見込まれる地域はどこですか?

ブラジルのロタ2030自動車イニシアチブとエネルギープロジェクトに支えられた南米が、年平均成長率22.44%で拡大する見込みです。

サイバーセキュリティ規制はサプライヤーにどのような影響を与えていますか?

IEC 62443-4-2認証はモデルごとに最大8万米ドルを追加し、開発を約1年延長するため、統合ベンダーに有利に働きます。

短期的な供給の主な抑制要因は何ですか?

世界で3社しか存在しない産業グレードTFTガラスの逼迫した供給が、リードタイムを18週間に延長する可能性があります。

最終更新日: