産業用大麻市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

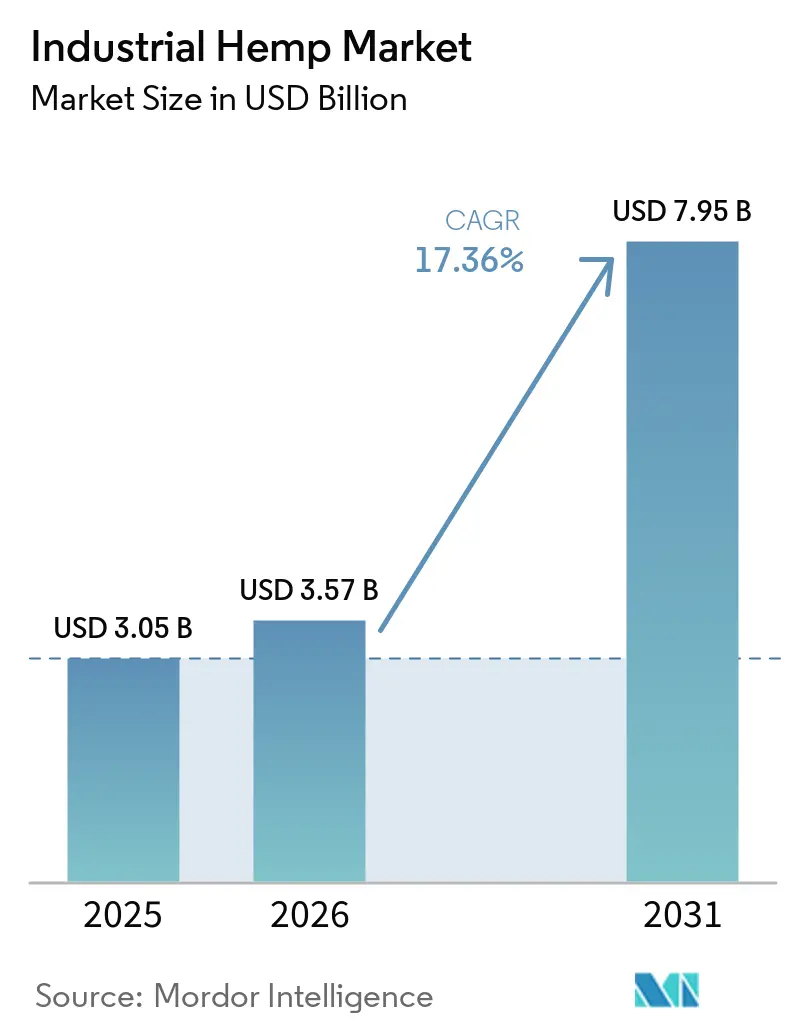

| 市場規模 (2026) | 3.57 十億米ドル |

| 市場規模 (2031) | 7.95 十億米ドル |

| 成長率 (2026 - 2031) | 17.36% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用大麻市場分析

産業用大麻市場規模は、2025年に30億5,000万米ドル、2026年に35億7,000万米ドルと予測され、2031年までに79億5,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 17.36%で成長します。この成長は、作物の法的地位を維持しながら大麻由来の食品・ウェルネス・建築材料への消費者アクセスを緩和する規制上の追い風に支えられています。北米では、ネットゼロ建設基準が建設業者をヘンプクリートへと誘導しており、薬局ではカンナビジオール外用剤が主流化しています。欧州のカンナビジオールに関する暫定的な1日摂取量上限は、検査規則が依然として断片的であるものの、新規食品承認への道筋を示しています。バッチの一貫性を文書化できる中堅加工業者は資本を集めていますが、小規模農家は価格変動と土地利用競争に直面しており、作付面積の拡大が制限されています。

主要レポートのポイント

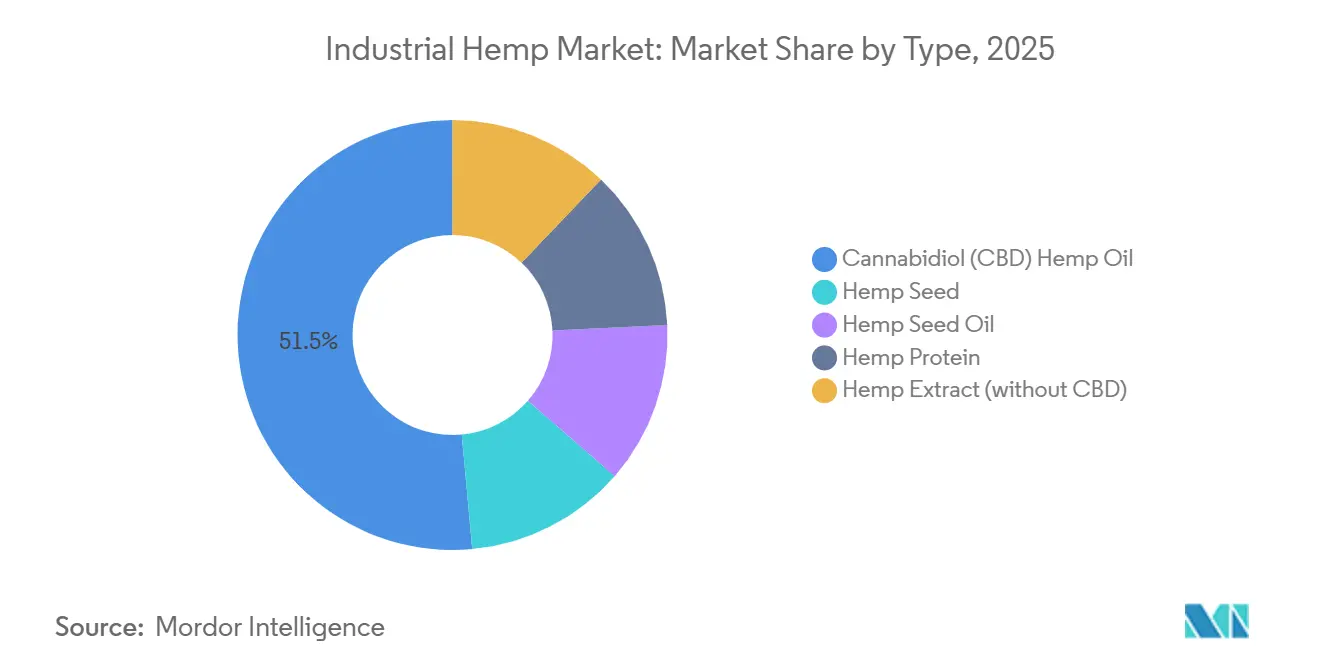

- タイプ別では、カンナビジオール(CBD)大麻油が2025年の大麻市場シェアの51.47%を占め、産業用大麻業界における持続的な治療的採用を反映して、2031年にかけてCAGR 18.36%で成長すると予測されています。

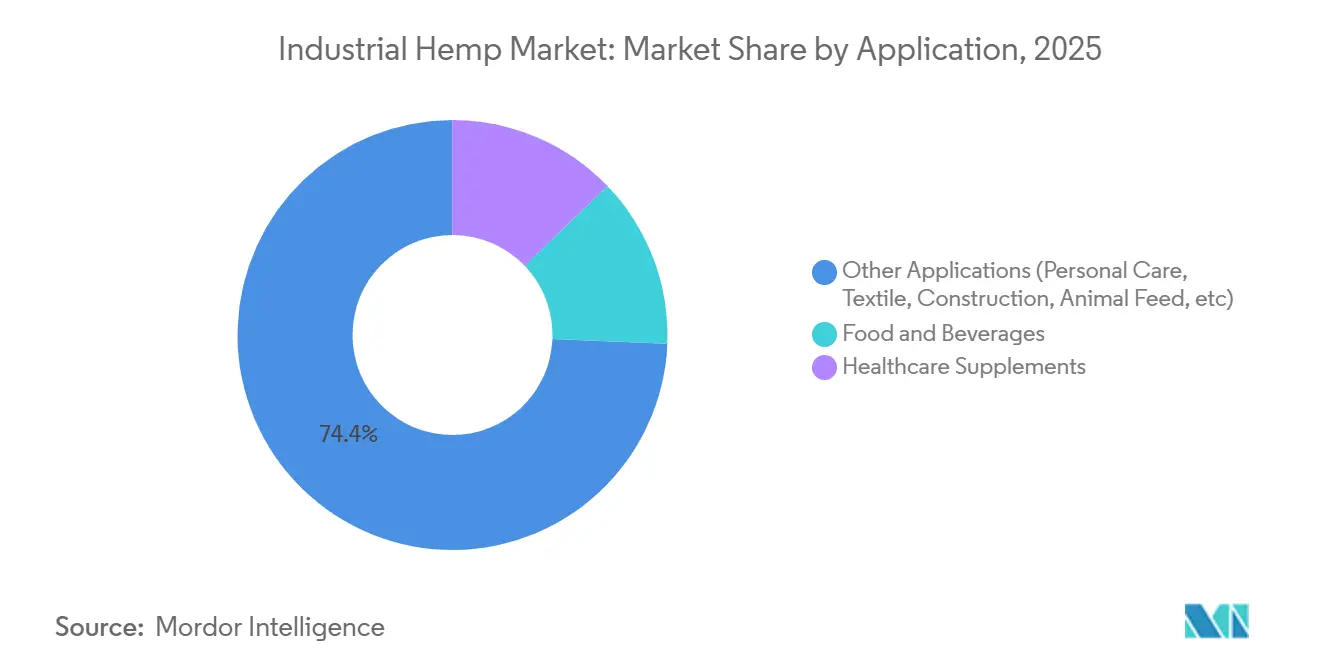

- 用途別では、パーソナルケア、繊維、建設、動物飼料を含むその他用途が2025年の大麻市場規模の74.35%を占め、CAGR 18.51%で拡大すると予測されています。

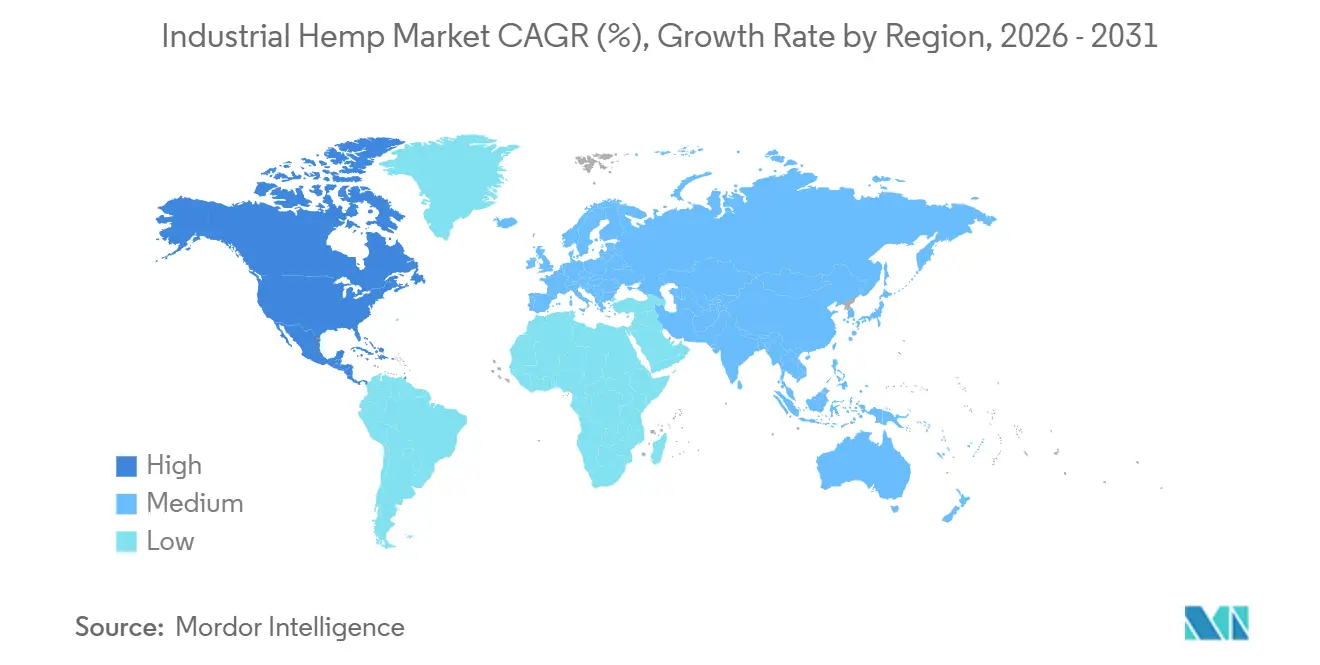

- 地域別では、北米が2025年の産業用大麻業界において55.99%の収益シェアで大麻市場をリードし、2025年から2031年にかけて最も速い地域CAGRである18.09%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の産業用大麻市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 主要経済圏における合法化 | +3.8% | 北米、EU、日本、タイ | 中期(2〜4年) |

| 植物性食品・飲料への需要増加 | +2.9% | 北米、EU、アジア太平洋の都市部 | 長期(4年以上) |

| ウェルネス・OTCチャネルにおけるCBD採用 | +4.2% | 北米、西欧、オーストラリア、日本、韓国 | 短期(2年以内) |

| ネットゼロ建設におけるヘンプクリート需要 | +2.6% | フランス、英国、オランダ、米国、カナダ | 長期(4年以上) |

| 繊維剥離・加工における自動化 | +1.7% | 中国、フランス、オランダ、カナダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要経済圏における合法化

米国における立法の継続性は、2024年12月の継続決議のもとで大麻を合法的地位に維持しましたが、州間検査規則を強化する法案が審議中です[1]。日本の2024年12月の大麻取締法改正は、1億2,000万人の消費者に対してカンナビジオールの経路を開きました。タイの2025年の政策転換(カンナビジオール含有量0.2%超の製品に処方箋を義務付け)は、産業用大麻業界において規制の急変が一夜にして小売棚を消滅させ得ることを示しています。欧州の2026年2月の1日当たり2mgという安全摂取量上限は投与量の上限を明確にしていますが、新規食品審査は依然として長期化しています。国境を越えた文書管理に機敏なブランドは供給ギャップを活用できますが、不均一な規制は依然として一部の機関投資家を遠ざけています。

植物性食品・飲料への需要増加

大麻プロテイン単離物は、9種類の必須アミノ酸をすべて提供しながら、タンパク質含有量90%でエンドウ豆や大豆と同等の水準に達しています。Manitoba Harvestは、大手コーヒーチェーンと共同ブランドの大麻ミルクラインで2025年までに北米1万6,000店舗に拡大しました。Nutrivaの2024年に発売されたコールドプレス大麻種子油は、クロロフィルとトコフェロールを保持しているため、菜種油より40%高いプレミアム価格で販売されており、産業用大麻業界内のプレミアム化を強調しています。消費者の混乱は依然として残っており、米国の買い物客の38%が大麻プロテインを酩酊と誤って結びつけていますが、テトラヒドロカンナビノールが0.01%未満であることを示す透明なラベル表示はコンバージョン率を2倍にします。したがって、継続的な栄養教育が将来の棚獲得の基盤となります。

ウェルネス・OTCチャネルにおけるCBD採用

米国の主要薬局チェーンは、産業用大麻業界において2024年末までに8,000店舗以上でカンナビジオール製品を取り扱い、5年間で10倍の増加となりました。Charlotte's Webは大麻の汚名を回避するためにビタミンコーナーにグミを配置しました。英国の食品基準庁は条件付き新規食品承認を付与し、承認済み製品が最終審査中も棚に残ることを可能にしました。日本は2025年にQRコード付きバッチ証明書で追跡されたカンナビジオールサプリメントの薬局販売を開始します。2025年の米国の医療保険パイロットプログラムでカンナビジオールが償還されたことでオピオイド使用が18%減少し、支払者の補償がカンナビジオールをウェルネスコーナーから処方集へと移行させる可能性を示唆しています。

ネットゼロ建設におけるヘンプクリート需要

2024年の国際住宅規程は大麻石灰壁に関する付録Sを追加し、建設業者に規定の経路を提供するとともに、産業用大麻業界における6週間の許可サイクルを短縮しました[2]。英国の3階建て住宅は150トンのヘンプクリートを使用し、建設中に30トンの炭素を固定しました。ウォルマートの2024年ノースカロライナ州プロトタイプは、バイオベースブロックへの小売業の関心を強化しました。フランスのRE2020法は2025年からライフサイクル全体の炭素計算を義務付け、開発業者を炭素固定を内包する材料へと誘導しています。ヘンプクリートの壁はコンクリートの28日に対して硬化に6〜8週間を要するため、養生の遅さが依然として課題となっています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| THC/CBD制限に関する規制の不確実性 | -2.4% | アジア太平洋、EU、米国 | 短期(2年以内) |

| 断片的なサプライチェーンと品質のばらつき | -1.8% | 北米、EU、アジア太平洋 | 中期(2〜4年) |

| 特産作物との土地利用競争 | -1.1% | 米国、フランス、ルーマニア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

THC/CBD制限に関する規制の不確実性

米国食品医薬品局はカンナビジオール栄養補助食品のガイダンスをいまだ最終化しておらず、産業用大麻業界においてブランドが構造・機能に関する表示を行えない状況が続いています。タイの2025年6月の処方箋規則は、小売業者が対応に追われる中で1億5,000万米ドルの損失を引き起こしました。欧州の1日2mgの上限は感受性の高いグループを除外し、対象市場を縮小させています。韓国はカンナビジオールを全面禁止しており、グローバルブランドは別個の製品ラインを運営せざるを得ません。検査の欠陥も依然として存在しており、2024年の米国の調査では、カンナビジオール製品の23%がテトラヒドロカンナビノール0.3%の上限を超えており、企業がリコールリスクにさらされています。

断片的なサプライチェーンと品質のばらつき

統一されたトレーサビリティの欠如により、農薬処理されたバイオマスが食品グレードの流通に混入し、ISO 22000適合を脅かしています。Ecofibreは2025年にマイコトキシンを理由にサードパーティ種子ロットの18%を拒否し、コストが12%上昇しました。気象の変動性により、Charlotte's Webの産業用大麻業界における2024年のコロラド州カンナビジオール収量は22%減少しました。欧州産業用大麻協会によるブロックチェーンパイロットは、5万米ドルの費用が小規模協同組合には高額であるため、会員の採用率が10%未満にとどまりました。2025年のAOACラウンドロビン試験では、カンナビジオールアッセイにおいて実験室間で15%のばらつきが示され、ラベルの正確性が損なわれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:カンナビジオール大麻油が数量リーダーシップを維持

カンナビジオール大麻油は、産業用大麻業界において2025年のタイプ別大麻市場規模の51.47%を占め、2031年にかけてCAGR 18.36%が見込まれています。Charlotte's Webは2024年に生物学的利用能が4倍の水溶性粉末を導入し、効果を損なわずに1回分の量を削減することをフォーミュレーターに可能にしました。大麻種子は数量の基盤であり続け、Manitoba Harvestの殻むき種子は1万6,000店舗に到達し、30gあたり10gのタンパク質を供給しました。大麻種子油は、菜種油より優れたオメガ3対オメガ6比1:3を持ちながらも、コモディティ油の価格圧力に直面しています。純度90%の大麻プロテイン単離物はスポーツ栄養の棚スペースを獲得し、フルスペクトラム大麻エキスは収益の5%未満ながらテルペンの豊富さから60%の価格プレミアムを誇ります。

検査基準が断片化しているにもかかわらず、欧州の安全摂取量上限は、1日の摂取量を2mg以内に抑えるより高濃度の単離物を販売するブランドを促進しています。このトレンドは平均販売価格を引き上げ、原料の純度を証明できる加工業者間の垂直統合を強化しています。スポット市場のバイオマスに依存する小規模農家は、適正農業規範を採用し農薬使用履歴を提供しない限り、プレミアム単離物サプライチェーンから排除されるリスクがあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:産業用途が食品・飲料を凌駕

その他用途は、産業用大麻業界において2025年の大麻市場規模の74.35%を占め、2031年にかけてCAGR 18.51%で拡大する見込みです。ヘンプクリートの建設業者は、炭素マイナスの壁がネットゼロ基準の達成を助けるため、材料費が20%高くても受け入れています。パーソナルケアのフォーミュレーターはリノール酸を含む大麻種子油を好んでおり、2024年の臨床試験では4週間のローション使用後に水分損失が18%減少することが示されました。黒竜江省の繊維工場は2024年に1万5,000トンの靭皮繊維を加工し、綿の代替品を求める欧州のファッションハウスに供給しました。動物飼料メーカーも繊維含有量を高めるために大麻ハードを添加し、収益源を多様化しています。

20%未満のシェアを持つ食品・飲料は、大麻種子が米国で一般的に安全と認められ、欧州では新規食品の地位を持つため、産業用大麻業界においてより明確な規制の恩恵を受けています。カンナビジオールチンキを中心とするヘルスケアサプリメントは小売価格の圧縮に直面していますが、薬局がプライベートブランド在庫を追加しているため成長を続けています。産業用途へのシフトは、将来の大麻市場成長が食料品店の棚よりも建設現場や繊維工場に依存することを意味し、低炭素ライフサイクルデータを持つ加工業者が報われることになります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の産業用大麻市場収益の55.99%を生み出し、2031年にかけてCAGR 18.09%を記録する見込みです。米国の作付面積は2019年の14万6,000エーカーから2024年には5万4,000エーカーに減少しましたが、加工業者が高樹脂品種にプレミアムを支払うため、カンナビジオールの作付面積は2万2,000エーカーで安定しました。カナダは8万4,000エーカーを播種し、穀物60%・繊維40%に分割して欧州のパン職人に種子を販売しています。メキシコの遅い許可手続きにより、2025年までに発行された許可証は50件未満にとどまり、大規模な生産が遅延しています。

欧州では、フランスが産業用大麻業界においてRE2020炭素目標を追う建設会社向けの繊維を主に供給するため、1万8,000ヘクタールの栽培面積でリードしました。ドイツはパン用ミックス向けにカナダ産種子を4,200トン輸入し、英国の条件付き新規食品リストは多国籍ニュートラシューティカル投資を引き付けました。北欧の規制は大麻繊維を認めていますが、カンナビジオールをゼロに制限しており、製品ラインが断片化して地域販売が制限されています。

アジア太平洋は小さな基盤から最も急成長している地域です。中国は北部3省で3万ヘクタール以上を耕作していますが、依然としてカンナビジオール抽出を禁止しています。インドのウッタラーカンド州は2025年までに1,200件の大麻ライセンスを発行しましたが、産業用大麻業界において地元の加工は依然として乏しい状況です。日本の2025年の薬局販売開始は広大なウェルネスチャネルを創出する一方、タイの2025年6月の規則変更は3,000のカンナビジオール店舗を凍結しました。南米と中東・アフリカは合わせて低い市場シェアを保持しており、コロンビアは大麻をコカの代替品として位置付け、南アフリカは自家栽培のみを認めています。

競合状況

競合状況

産業用大麻市場は中程度に断片化しています。Canopy Growthの2025年度における大麻収益の12%減少は、合法化された米国の州でテトラヒドロカンナビノール主体の製品へと方向転換させました。Charlotte's Webは種子から棚までの遺伝子管理と直接電子商取引を追求し、EcofibreはタスマニアのISO 22000認証プロテインを1万ヘクタールから拡大しています。プライベートエクイティファンドは、複数年にわたる新規食品申請書類のための運転資金を欠きながらも遊休抽出ラインを保有する中堅加工業者を物色しています。有名人ブランディングではなく、サプライチェーンの透明性と規制遵守が今や契約獲得を左右しています。

産業用大麻業界リーダー

HempFlax Group BV

Charlotte's Web, Inc

Manitoba Harvest Hemp Foods.

Ecofibre

Canopy Growth Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:インド・ヒマーチャル・プラデーシュ州首相が「グリーン・トゥ・ゴールド」イニシアチブを開始し、州の経済的景観を再形成することを目指しました。このイニシアチブは、産業用大麻の栽培を合法化・規制することにより、州を違法取引の歴史からグローバルなバイオエコノミーの最前線へと転換させることを目指しています。

- 2025年11月:米国議会は、継続決議・歳出パッケージ(H.R. 5371)(CR)を通じて、カンナビジオール(CBD)に関連するものを含む大麻由来製品の規制に大きな変更を導入しました。これらの変更は、特にCRの第781条で強調されており、2018年農業法以来最も重大な大麻規制の転換を示しています。

世界の産業用大麻市場レポートの範囲

産業用大麻は、デルタ9テトラヒドロカンナビノール(THC)含有量が非常に低い非薬物品種のカンナビス・サティバです。同じ植物種から異なる用途のために育種された異なる品種から得られる農業商品です。カンナビスには遺伝的に異なる形態があり、用途、化学的組成、栽培方法によって区別されます。産業用大麻は何世紀にもわたって繊維と油糧種子の供給源であり、世界中でさまざまな産業用・消費者向け製品の製造に広く使用されています。二重目的作物であり、種子と繊維の両方として栽培できます。

産業用大麻市場は、タイプ、用途、地域に基づいてセグメント化されています。タイプ別では、大麻種子、大麻種子油、カンナビジオール(CBD)大麻油、大麻プロテイン、大麻エキス(CBD不含)に区分されています。用途別では、食品・飲料、ヘルスケアサプリメント、その他用途(パーソナルケア、繊維、建設、動物飼料など)に区分されています。本レポートは、主要地域の27カ国における産業用大麻市場の規模と予測も対象としています。各セグメントの市場規模と予測は収益(米ドル)ベースで提供されています。

| 大麻種子 |

| 大麻種子油 |

| カンナビジオール(CBD)大麻油 |

| 大麻プロテイン |

| 大麻エキス(CBD不含) |

| 食品・飲料 |

| ヘルスケアサプリメント |

| その他用途(パーソナルケア、繊維、建設、動物飼料など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| タイ | |

| インドネシア | |

| ベトナム | |

| マレーシア | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | 大麻種子 | |

| 大麻種子油 | ||

| カンナビジオール(CBD)大麻油 | ||

| 大麻プロテイン | ||

| 大麻エキス(CBD不含) | ||

| 用途別 | 食品・飲料 | |

| ヘルスケアサプリメント | ||

| その他用途(パーソナルケア、繊維、建設、動物飼料など) | ||

| 地域 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

産業用大麻業界は2026年から2031年にかけてどのくらいの速度で成長すると予測されていますか?

大麻市場は2026年から2031年にかけてCAGR 17.36%で拡大し、2031年には79億5,000万米ドルに達すると予測されています。

現在、世界の産業用大麻業界の収益をリードしている地域はどこですか?

北米は2025年に世界収益の55.99%を占め、最大の地域貢献者であり続けています。

産業用大麻業界において用途別で最大の市場シェアを持つセグメントはどれですか?

パーソナルケア、繊維、建設、動物飼料などの産業用途が2025年に74.35%のシェアを獲得しました。

カンナビジオール大麻油が将来の成長にとって重要な理由は何ですか?

カンナビジオール大麻油はウェルネス需要とプレミアム価格設定を組み合わせており、2031年にかけてCAGR 18.36%で成長すると予測されています。

欧州連合におけるカンナビジオール製品の主な規制上の障壁は何ですか?

ブランドは18カ月の新規食品審査サイクルを乗り越え、成人の暫定摂取量上限である1日2mgに準拠する必要があります。

最終更新日: