シンガポールサイバーセキュリティ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

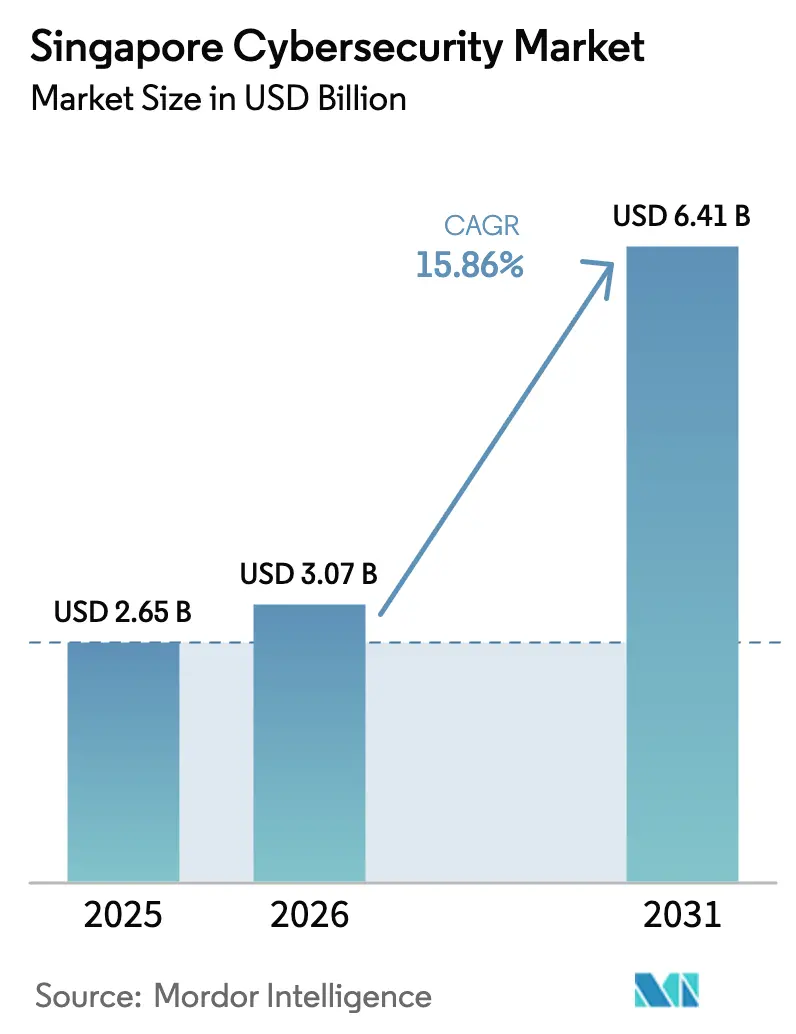

| 基準年の市場規模 (2025) | 2.65 十億米ドル |

| 市場規模 (2026) | 3.07 十億米ドル |

| 市場規模 (2031) | 6.41 十億米ドル |

| 成長率 (2026 - 2031) | 15.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポールサイバーセキュリティ市場分析

シンガポールサイバーセキュリティ市場規模は2026年にUSD 30億7,000万と推定され、2025年の USD 26億5,000万から拡大し、2031年にはUSD 64億1,000万に達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)15.86%で成長し、都市国家としての東南アジアデジタル司令センターの地位を確固たるものにしています[1]シンガポールサイバーセキュリティ庁、「シンガポールサイバーランドスケープ2024」、csa.gov.sg。企業の取締役会は、この成長を高まる脅威件数―サイバー犯罪はすでに2023年に記録されたすべての犯罪の49.2%を占めていた―と、2024年半ばまでに1.4GWの稼働中または確約済みITロードを超えたハイパースケールデータセンター投資の高まる集積に帰因しています。調達チームは現在、機能数ではなく実現されたリスク低減を基準に製品・サービスを評価しており、大企業の67%が2024年の契約において主要リスク指標を要求しています。自動化されたコンテナターミナルおよびスマート工場が単一のセキュリティコントロールプレーンをサイロ型スタックよりも優先するなか、統合されたIT・OT防衛への顕著なシフトが見られます。重要インフラ全体に義務付けられたゼロトラストポリシーは、2023年半ば以降、銀行における不正権限付与事案をすでに42%削減しています。

主要レポートの要点

- 提供内容別では、サービスが2025年のシンガポールサイバーセキュリティ市場シェアの59.60%を占め、クラウドセキュリティソリューションは2031年に向けてCAGR 15.52%を達成する見込みです。

- 展開モード別では、オンプレミスが2025年のシンガポールサイバーセキュリティ市場規模の54.30%のシェアを維持し、クラウド展開は2031年までにCAGR 16.93%で拡大すると予測されています。

- エンドユーザー企業規模別では、大企業が2025年の支出の77.60%を占め、中小企業(SME)の需要は予測期間においてCAGR 18.09%が見込まれています。

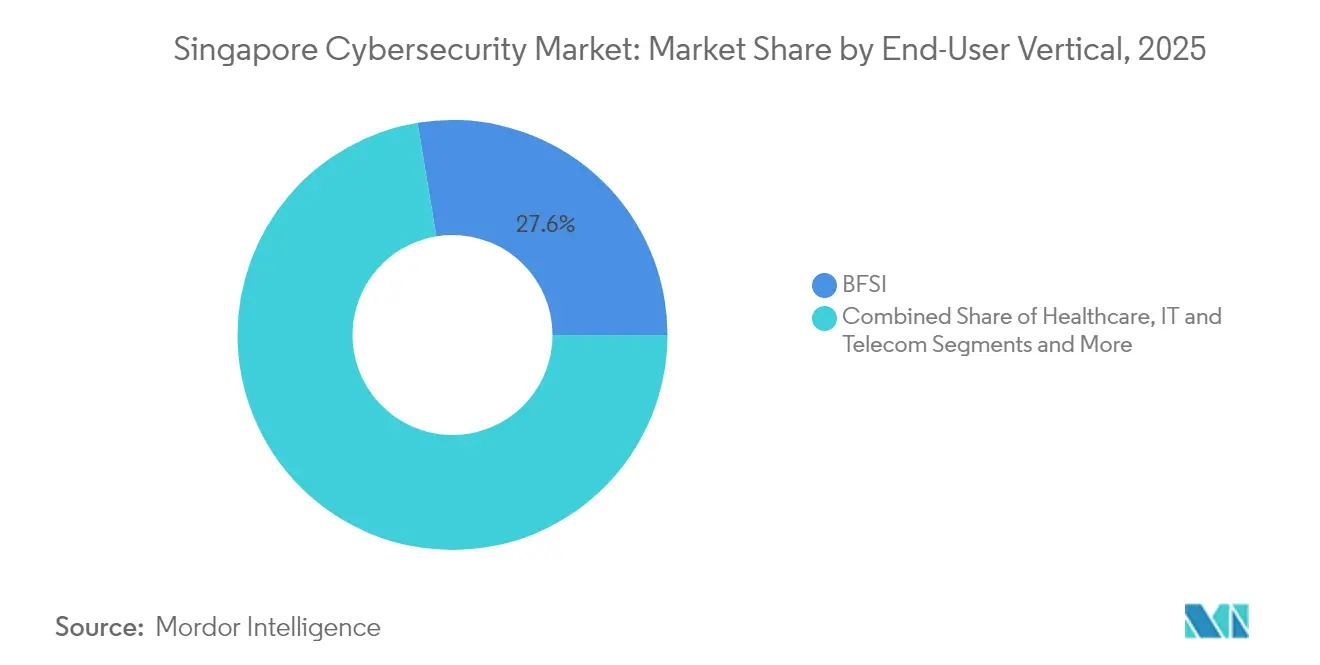

- エンドユーザー業種別では、銀行・金融サービス・保険(BFSI)が2025年のシンガポールサイバーセキュリティ市場規模の収益シェア27.60%でトップとなり、医療分野の支出はCAGR 18.74%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

シンガポールサイバーセキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響度(概算) 予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 全国的な ゼロトラストアーキテクチャ義務化 | +3.2% | 国家規模、金融および 政府 | 中期(2〜4 年) |

| デジタルバンク ライセンスの加速 | +2.8% | 金融地区 | 短期(2年 以内) |

| SGX上場企業の 開示規則 | +1.5% | 中央ビジネス地区(CBD) | 短期(2年 以内) |

| OTセキュリティ 需要の高まり | +2.5% | シンガポール西部 | 中期(2〜4 年) |

| 5G スタンドアロンネットワークの展開 | +1.8% | 国家規模 | 中期(2〜4 年) |

| 研究開発 税制優遇措置 | +1.2% | イノベーションハブ | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

政府による全国的なゼロトラストアーキテクチャ義務化

規制当局はすべての重要情報インフラ所有者にゼロトラストロードマップの提出を義務付けており、2024年11月までに96%が計画を提出しました。金融機関はトラフィックのマイクロセグメンテーションを実施することで対応し、稼働開始から1年以内に不正権限付与事案を42%削減しました。予算サイクルではセキュリティ支出の最大28%がアイデンティティ分析に充当され、コンテキスト対応型アクセス制御への需要が浮き彫りになっています。複数省庁にまたがる設計レビューの効率化により、ポリシー承認期間が34日間に短縮され、従来の遅延を半減させ、ベンダーが収益認識を加速できるようになりました。これらの動向を総合すると、ゼロトラスト施行があらゆる主要入札の中核に位置付けられており、適応型トラストスコアリングをサポートするサプライヤーに決定的な優位性をもたらしています。

デジタルバンクライセンスの加速が次世代BFSI(銀行・金融サービス・保険)セキュリティ支出を牽引

デジタルフルバンクのライセンシーは2024年末までにSGD 18億の預金を積み上げ、シンガポールの小売貯蓄プールの4%に相当します。各新規参入者は初年度の営業費用の約22%をサイバーセキュリティに充て、その高い比率は既存行も同様で、レジリエンス投資は2024年にSGD 4億9,100万と36%増加しました。耐量子暗号のパイロット展開はすでに国内インターバンク取引の12%を保護しています。競争力の均衡は、迅速な脅威インテリジェンスの取り込みと自動化されたコンプライアンスエビデンスにかかっており、予算はスタンドアロンアプライアンスではなくマネージドディテクション&レスポンスプラットフォームへと振り向けられています。銀行クラスターの早期採用曲線は、決済・富裕層管理・資本市場システムに波及し、シンガポールサイバーセキュリティ市場の総アドレス可能需要を拡大させています。

SGX上場企業のサイバーインシデント強制開示規則

シンガポール証券取引所(SGX)はSGD 7,760億相当の714社の発行体を監督し、4営業日以内のサイバーインシデント通知の施行を計画しており、パイロット制度では2024年に14件の報告対象事案が浮上しました。上場企業は試行後、自動化された侵害影響評価ツールへの支出を31%増加させ、取締役会への通知ラグを20時間に短縮しました。迅速かつ透明性の高い開示は、風評による株価変動を軽減し、定量的な整合性指標を投資家ダッシュボードに表示します。検証済みのフォレンジックデータパイプラインとテンプレート主導の規制レポートを提供するベンダーは、意思決定サイクルの加速を享受できます。時間の経過とともに、この規則はサイバーセキュリティをESGチェックポイントとして制度化し、714社の企業予算にわたる継続的な需要を固定し、シンガポールサイバーセキュリティ市場を強化しています。

トゥアスメガポートおよびジュロン島再開発によるOTセキュリティ需要の高まり

トゥアスメガポートのフェーズ1は2024年に300万TEUを処理し、各クレーンおよび自動誘導車両が1時間あたり最大2GBのテレメトリをストリーミングし、24時間365日のOT・SOCカバレッジを必要としています。ジュロン島には100以上の石油化学プラントが立地し、2023年には製造生産高としてSGD 810億に貢献し、新規OTデバイスの87%が2024年半ばまでにIEC 62443認証を取得しました。オペレーターは、プロセス安全性とサイバー脅威の両方に対処するために統合されたIT・OTコントロールプレーンを優先し、独自プロトコルに対応したディープパケットインスペクションセンサーへの需要を高めています。建設プロジェクトのコンソーシアムは、総建設費の2%〜3%相当のセキュリティ条項を組み込み、マネージドOTインシデントレスポンスの多年度実行レートを確保しています。シンガポール西部に集積するこれらの産業展開は、シンガポールサイバーセキュリティ市場に販売されるサービス時間を実質的に押し上げています。

制約の影響分析*

| 制約 | CAGRへの影響度(概算) 予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| CREST認定人材の 不足 | –2.5% | 国家規模 | 中期(2〜4 年) |

| 断片化した SME市場 | –1.5% | 郊外パーク | 短期(2年 以内) |

| データ主権 条項 | –1.2% | 国家規模 | 中期(2〜4 年) |

| 高いコンプライアンス 重複 | –0.8% | 規制産業 | 短期(2年 以内) |

| 情報源: Mordor Intelligence | |||

CREST認定人材の希少性がサービスコストを押し上げる

2024年には、需要が1,200人に対してCREST認定専門家は国内に530人しか存在せず、56%のギャップが生じています。シニアアナリストの中位報酬は14%上昇してSGD 11万7,000に達し、マネージドセキュリティサービスプロバイダー(MSSP)の利益率を圧迫しています。MSSPは自動化によってTier-1チケット件数を35%削減しましたが、多くは依然としてシートライセンス価格の引き上げという形で賃金インフレを転嫁しています。慢性的な人材不足は大規模な展開を遅らせ、稼働開始までのスケジュールを延長し、短期的な収益変換を鈍化させています。研修パイプラインが実質的に拡大しない限り、人材供給はシンガポールサイバーセキュリティ市場が予測速度でスケールする能力を引き続き制限するでしょう。

断片化したSME市場が依然としてレガシー型ウイルス対策ソフトに依存

SMEはシンガポール企業の99%を占めるものの、58%がスタンドアロン型ウイルス対策ソフトに依存しており、多要素認証を採用しているのは21%にすぎません。平均セキュリティ予算はSGD 1万を超えることはほとんどなく、価格が購買の主要基準となっています。CISO-アズ-ア-サービス(最高情報セキュリティ責任者サービス)補助金などの政府助成金は平均SGD 1万8,500でしたが、初年度には350プロジェクトにしか達しませんでした。サイバー保険の普及率の低さ―2024年の対象ポリシーの12%―がさらに近代化へのインセンティブを弱めています。小規模で非反復的な取引の多さが顧客獲得コストを引き上げ、ベンダーの利益率を制約し、マイクロ企業向けシンガポールサイバーセキュリティ市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:サービスが支配的地位を維持しクラウドセキュリティが加速

サービスは2025年のシンガポールサイバーセキュリティ市場シェアの59.60%を占め、マネージドセキュリティサービス収益のSGD 23億がこれを支えました。平均的な脅威検知所要時間(MTTD)は2022年の8時間から2024年には2時間に短縮され、24時間365日監視投資の費用対効果が証明されました。クロスボーダーの脅威インテリジェンスを統合したプロバイダーは92%の更新率を達成し、業界中央値の84%を上回りました。クライアントは保険ブローキングとインシデントレスポンスリテイナーを監視サービスにバンドルする傾向を強めており、MSSPにとって年金的な収益源を形成しています。これらの要因がシンガポールサイバーセキュリティ市場の堅調な二桁成長を支えています。

クラウドセキュリティは2031年に向けてCAGR 15.52%で成長する軌道にあり、84%の企業クラウドワークロード普及率が追い風となっています。シンガポール金融管理局(MAS)の改定規則により、必須コントロール目標が8項目から11項目に拡大し、デューデリジェンスサイクルは強化されましたが、対象支出は拡大しています。ポスチャー管理と自動修復をペアリングするベンダーは現在、1クライアントあたり月37回のポリシー更新を実施し、2022年比で3倍の件数となっています。消費量ベースの価格設定は、電子商取引のピークシーズンにおける急速なスケールアウトに適合しています。その結果、クラウドネイティブソリューションはシンガポールサイバーセキュリティ市場においてアプライアンスのリフレッシュを引き続き上回る成長を示すでしょう。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

展開モード別:クラウドの勢いが増すもオンプレミスが依然リード

オンプレミスのインストールは2025年のシンガポールサイバーセキュリティ市場シェアの54.30%を依然として保持し、金融セクターのデータベースの71%が信頼できる施設に同居しています。Tier-4フロアスペースは66万m²に達し、大手銀行や決済ネットワークに低遅延環境を提供しています。ハイブリッドフォレンジクスワークフローにより証拠処理時間が27%短縮され、規制対象ワークロードの段階的移行パスが実証されました。したがって、ほとんどの既存事業者は、クラウドファーストアプリケーションのパイロットを進めながらも、引き続き境界型ハードウェアのリフレッシュを行っています。

クラウド展開はCAGR 16.93%を見込んでおり、2025年から2027年にかけて計画される追加300MWのハイパースケールITロードが追い風となっています。グリーンデータセンター基準を満たすオペレーターはPUE(電力使用効率)が1.3を下回り、インラックセキュリティアクセラレーター向けにエネルギー予算を解放しています。新たな一括ライセンス料金体系(CPU秒単位)により月次請求額のボラティリティが18%低下し、最高財務責任者(CFO)の懸念を緩和しています。迅速なプロビジョニングにより、スタートアップは従来数週間かかっていたSOCインフラを数時間で稼働させることができます。これらの優位性により、シンガポールサイバーセキュリティ市場ではクラウド採用が引き続き最前線を牽引するでしょう。

エンドユーザー業種別:医療がBFSIに次ぐ高成長チャレンジャーとして台頭

銀行・金融サービス・保険(BFSI)は2025年のシンガポールサイバーセキュリティ市場シェアの27.60%を維持し、年間4,712件のサイバー演習シナリオを実施しました。合成トランザクションモニタリングにより詐欺被害額がSGD 1,400万削減され、多年にわたる増加傾向に歯止めがかかりました。不変バックアップは現在、銀行の82%をカバーし、不測の事態においても迅速な復旧を保証しています。ベンダー選定基準はゼロダウンタイムアップグレードと監査済み暗号モジュールを優先しており、リフレッシュサイクルは長期化する一方でノード単位の支出は拡大しています。BFSIはシンガポールサイバーセキュリティ市場の中核的需要源であり続けています。

医療はCAGR 18.74%の見通しを示しており、2024年には430万件のデジタル病院受診が記録されました―2022年比で2倍の件数です。ファラーパーク病院のAI搭載SOCは平均脅威対応時間(MTTR)を12分に短縮し、全国平均の46分を大幅に下回りました。医療機器の脆弱性開示件数は28%増加し、遠隔ICUの普及とともに積極的なリスク管理の姿勢を示しています。病院が電子カルテを統合するにつれ、クラウドネイティブのデータ損失防止スイートとセキュアAPIゲートウェイの優先順位が高まっています。したがって、医療はシンガポールサイバーセキュリティ市場において最も成長の速い業種となる見込みです。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

エンドユーザー企業規模別:大企業の優位性が継続しSMEの採用が加速

大企業は2025年のシンガポールサイバーセキュリティ市場規模の77.60%を占め、SGX上場発行体だけでもセキュリティの資本的・運営的支出にSGD 19億6,000万を投じています。サイバーレジリエンスを取締役会報告書のESGダッシュボードに統合している発行体は63%に上り、3年前の38%から増加しました。セキュリティバイデザインのハードウェア購入により、耐用年数末期の電子廃棄物が12%削減されるという付随的な持続可能性上の利点も生まれ、投資家の共感を得ています。規制当局が毎年基準を厳格化するなか、大型株の支出に弾力性はほとんど見られず、シンガポールサイバーセキュリティ市場のベースライン成長を下支えしています。

SMEの予算は依然として小規模ですが、情報通信メディア開発庁(IMDA)のCTO-アズ-ア-サービスプログラム―2024年第4四半期までに1,600人が加入―を受けてCAGR 18.09%で拡大しています。ブラウザベースのダッシュボードにより初期設定時間が3.5時間に短縮され、従来18時間を要していたアプライアンスの導入を代替しています。多要素認証を導入したサイバー保険加入者はランサムウェア請求件数が27%減少し、保険会社が保険料割引を提供する動機付けとなっています。シンプルなユーザーエクスペリエンスとリスク移転のインセンティブが相まって、SMEはシンガポールサイバーセキュリティ市場の次のフロンティアとなっています。

地理分析

シンガポールの中央ビジネス地区(CBD)はシンガポールサイバーセキュリティ市場の中核として機能し続けており、200社以上の地域銀行および保険会社の本社が集積し、合計年間SGD 12億以上をセキュリティに支出しています。SGX上場企業における4営業日以内の侵害開示義務が修復リードタイムを短縮し、CBDでのマネージドディテクション需要を押し上げています。高密度のオフィスタワーには、ASEANクライアント向けに24時間365日のカバレッジを提供する分散型SOCセンターも入居しており、熟練した労働力とプレミアムコロケーション施設が集中しています。

トゥアスポートからジュロン島にかけて広がるシンガポール西部は、最も急速に拡大しているサブリージョンです。港湾の自動コンテナターミナルはプロトコル対応の侵入検知を必要とするテラバイト規模のOTテレメトリを生成し、ジュロン島の石油化学コンプレックスはIEC 62443認証コントローラーを統合しています。これらのプロジェクトは、海洋環境とプロセス安全環境の両方を認証できるサプライヤーを優先し、OT専門MSSPにとってのニッチな機会を生み出しています。海事AIラボ(JL-NTU)などの支援インフラがパイロット活動をさらに活性化させ、シンガポールサイバーセキュリティ市場における地域シェアを深化させています。

北部および東部地区は、2024年に人口の95%をカバーする5Gスタンドアロンのほぼ完全な展開から恩恵を受けています。郊外の通信交換局に設置されたエッジコンピュートノードは、遠隔医療・スマートトランスポート・ドローン配送パイロットに向けた低遅延セキュリティ分析をホストしています。東部の地域病院およびポリクリニックは現在、完全デジタル化された電子医療記録(EMR)トラフィックを処理しており、APIセキュリティゲートウェイの段階的なライセンス取得を促進しています。一方、郊外のイノベーションパークには、CTO-アズ-ア-サービス助成金の対象となる多くのSMEが入居しており、マイクロセグメンテーションおよびメールセキュリティの発注を増加させています。これらのゾーンが総体として、シンガポールサイバーセキュリティ市場全体にわたるバランスのとれた地理的需要を確保しています。

競争環境

Ensign InfoSecurityは2024年にSGD 2億8,100万の収益を記録し、20%の伸びで顧客維持率を94%に引き上げました―業界中央値の86%を大きく上回ります。Palo Alto Networksはアジア太平洋向け受注額USD 13億6,000万を計上し、規制期限に先駆けてゼロトラスト案件が成立したシンガポールからの収益として「高い二桁台百万米ドル」を挙げています。地元のアナリティクス系スタートアップSeconizeはオープンイノベーションプラットフォームを通じて68件の有償政府パイロットを確保し、AIネイティブの脆弱性スコアリングへの旺盛な需要を示しました。

戦略的アライアンスが中間層を形成しています。StarHubのサイバーセキュリティサービス部門はSGD 1億400万の収益を報告し、そのうち40%は5Gエッジセキュリティのバンドルパッケージから生み出されています。シンガポール製造連盟は、これらの通信+セキュリティバンドルを利用したインダストリー4.0採用企業において調達リードタイムが18%削減されたと記録しています。アイデンティティプロバイダーのOktaは、シンガポール金融管理局(MAS)の厳格化した認証ガイダンスに後押しされ、現地のアクティブ顧客数を47%増の310社に拡大しました。

SMEセグメントでは価格競争が激しく、Check Pointの平均バンドル価格は2024年にUSD 6,400と前年比5%低下しました。利益率を守るため、MSSPはTier-1タスクの62%を自動化し、アナリストをコンサルタントのアップセルへと再配置しています[3]情報セキュリティ専門家協会、「業務実態調査2024」、aisp.sg 。APIファーストのセキュリティプラットフォームはアプライアンスモデルと比較して統合コストを33%削減すると報告されており、このギャップはCiscoの2024年シンガポールパートナーエコノミクス資料で強調されています。これら一連の動向は、健全かつ競争的なシンガポールサイバーセキュリティ市場の状況を浮き彫りにしています。

シンガポールサイバーセキュリティ産業のリーダー企業

Horangi Cyber Security

wizlynx Pte Ltd

Attila Cybertech Pte Ltd

Tech Security

Tenable Singapore

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Singtelが700MHz帯5Gスペクトルを稼働させ、屋内の中位ダウンロード速度を600Mbpsに引き上げ、バックホールリンクなしにAI駆動型4K監視カメラシステムを実現。

- 2025年2月:Ensign InfoSecurityがMSSPアラート・トップ250にて世界6位にランクインし、94%の更新率を確認。

- 2024年11月:Semperisがシリーズ CラウンドでUSD 1億2,500万を調達し、アイデンティティ攻撃対策分野において地元エンジニア1,000人を育成することを表明。

- 2024年10月:PSAがロボティクス部門が1日あたり2TBのセンサーデータを発生させるUSD 6億4,750万規模のサプライチェーンハブを開設し、高スループットのOTセキュリティ分析を必要としている。

シンガポールサイバーセキュリティ市場レポートのスコープ

サイバーセキュリティソリューションは、組織がサイバー脅威を検知・監視・報告・対抗し、データの機密性を維持するのを支援します。サイバーセキュリティソリューションの採用は、途上国および先進国におけるインターネット普及率の向上に伴い拡大する見込みです。今日のあらゆるシステムがインターネットに接続されていることから、データがサイバー犯罪者にとってより容易にアクセス可能となっており、サイバーセキュリティの必要性は高まっています。

シンガポールサイバーセキュリティ市場は、提供内容別(ソリューション〔アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティおよびアクセス管理、インフラストラクチャ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ、その他のソリューション種別〕およびサービス〔プロフェッショナルサービス、マネージドサービス〕)、展開モード別(オンプレミス、クラウド)、組織規模別(中小企業〔SME〕、大企業)、エンドユーザー業種別(銀行・金融サービス・保険〔BFSI〕、医療、ITおよび通信、産業および防衛、小売、エネルギーおよびユーティリティ、製造、その他エンドユーザー産業)にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて価値(USD)ベースで提供されます。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラストラクチャ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ機器 | |

| エンドポイントセキュリティ | |

| その他のサービス | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| 銀行・金融サービス・保険(BFSI) |

| 医療 |

| ITおよび通信 |

| 産業および防衛 |

| 製造 |

| 小売および電子商取引 |

| エネルギーおよびユーティリティ |

| その他 |

| 中小企業(SME) |

| 大企業 |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラストラクチャ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ機器 | ||

| エンドポイントセキュリティ | ||

| その他のサービス | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| エンドユーザー業種別 | 銀行・金融サービス・保険(BFSI) | |

| 医療 | ||

| ITおよび通信 | ||

| 産業および防衛 | ||

| 製造 | ||

| 小売および電子商取引 | ||

| エネルギーおよびユーティリティ | ||

| その他 | ||

| エンドユーザー企業規模別 | 中小企業(SME) | |

| 大企業 | ||

レポートで回答される主要な質問

シンガポールサイバーセキュリティ市場の現在の規模と成長率は?

シンガポールサイバーセキュリティ市場規模は2026年にUSD 30億7,000万であり、年平均成長率(CAGR)15.86%を反映して2031年までにUSD 64億1,000万に達すると予測されています。

サイバーセキュリティに最も多く支出している産業セグメントはどこですか?

銀行・金融サービス・保険(BFSI)が総支出の27.60%を占めており、シンガポール金融管理局(MAS)の厳格な規制と新たなデジタルバンクライセンスが需要を牽引しています。

シンガポールにおける5Gカバレッジの広さとセキュリティへの意義は何ですか?

5Gスタンドアロンネットワークは人口の95%をカバーしており、マイクロサービスコアを保護するためにクラウドネイティブセキュリティ機能を必要とする低遅延サービスを可能にしています。

地元のサイバーセキュリティ人材不足の規模はどのくらいですか?

シンガポールでは2024年に1万8,000ポジションの需要に対して実務者数が1万7,100人であり、CREST認定専門家はわずか530人と、900ポジションのギャップが存在しています。

なぜSMEがシンガポールサイバーセキュリティ市場における有望な機会となっているのですか?

政府助成金とサイバー保険インセンティブがSMEの採用を後押しし、2031年までのSMEサイバーセキュリティ支出においてCAGR 18.09%を支えています。

最終更新日: