産業用制御システムセキュリティ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

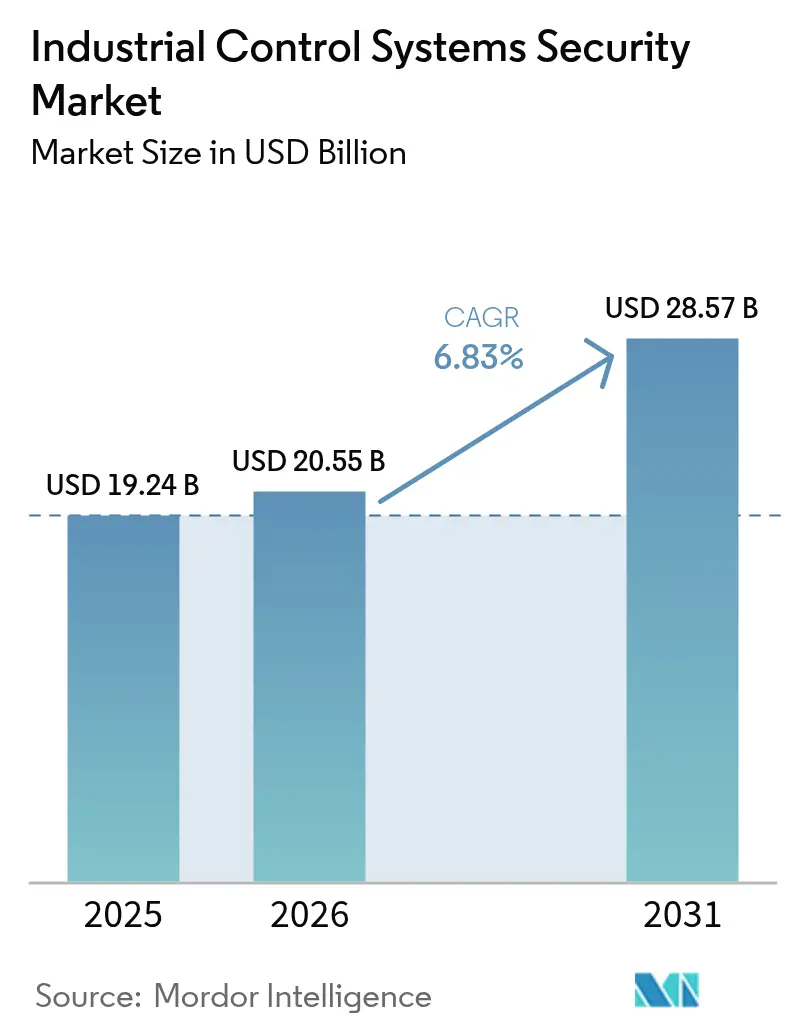

| 市場規模 (2026) | 20.55 十億米ドル |

| 市場規模 (2031) | 28.57 十億米ドル |

| 成長率 (2026 - 2031) | 6.83% CAGR |

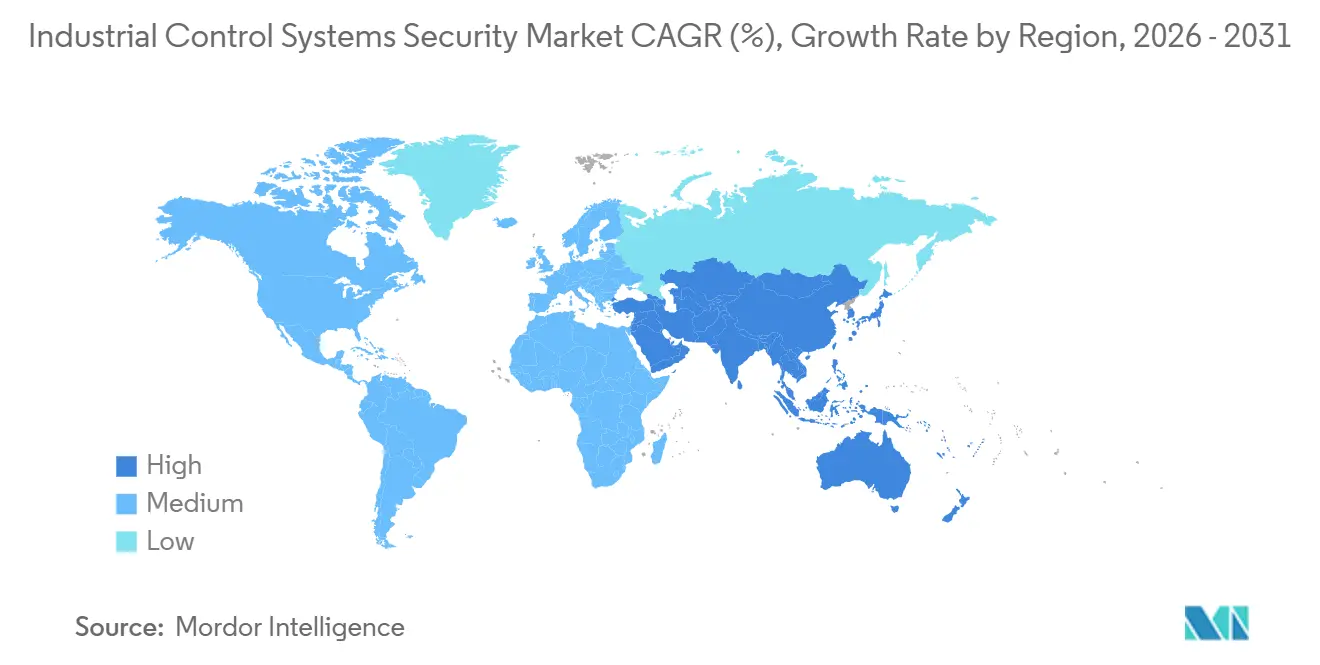

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用制御システムセキュリティ市場分析

産業用制御システムセキュリティ市場規模は、2025年のUSD 192.2億から2026年にはUSD 205.5億へと拡大し、2031年にはUSD 283.7億に達する見込みで、2026年から2031年にかけてCAGR 6.66%で成長すると予測されています。NERC CIP-013およびEU NIS2に基づく強制的なサプライチェーン監査の急増が調達優先事項を再編しており、事業者はコンプライアンスのチェックボックス的アプローチをリアルタイムリスク管理に置き換えることを余儀なくされています。ランサムウェアグループは専門化が進み、現在80の特定されたグループが重要インフラに焦点を当てており、これにより予算が行動分析とゼロトラストセグメンテーションへと向けられています。情報技術と運用技術の融合により、個別製造、港湾、スマートグリッドにわたる新たな攻撃対象領域が生まれ、資産の可視性とセキュアなリモートアクセスへの需要が高まっています。エンタープライズネットワーク向けに設計されたポイントアンドクリック型セキュリティツールでは決定論的制御ループや安全制約に対応できないため、深い運用技術の専門知識を持つベンダーが優位に立っています。

主要レポートのポイント

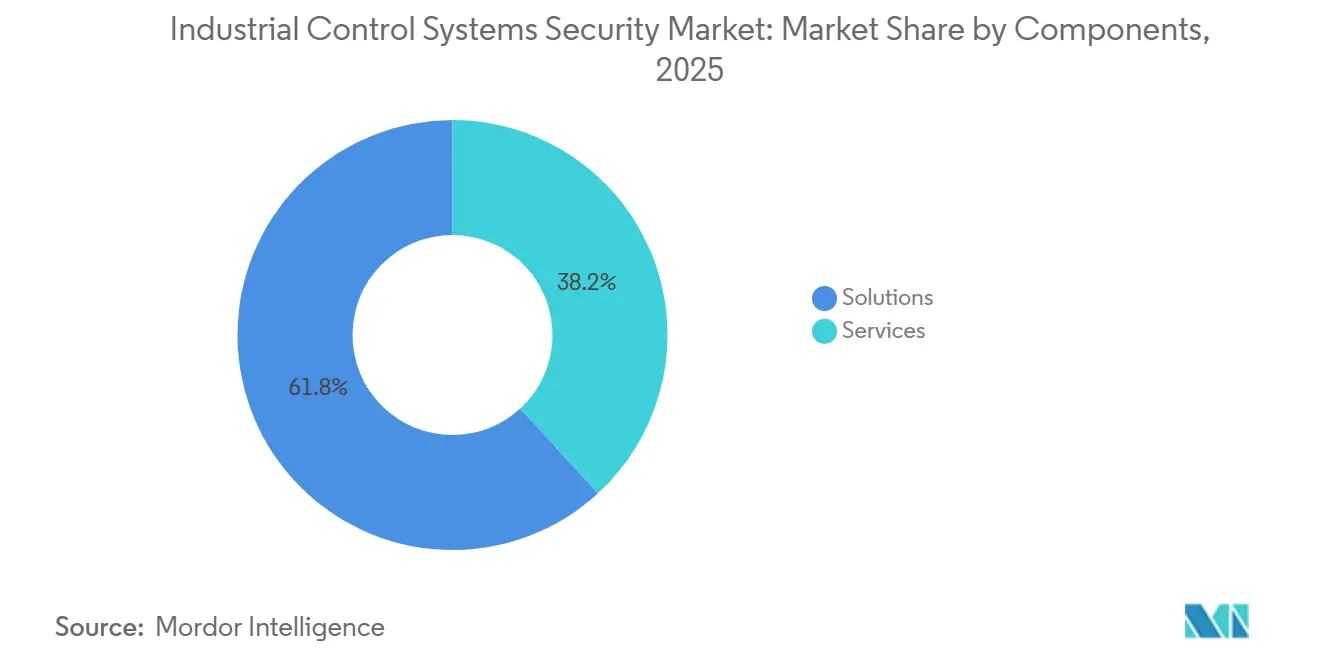

- コンポーネント別では、ソリューションが2025年の産業用制御システムセキュリティ市場シェアの61.83%を占め、サービスは2031年にかけてCAGR 6.95%で拡大しています。

- セキュリティタイプ別では、ネットワークセキュリティが2025年に37.71%のシェアでトップとなり、アプリケーションセキュリティは2031年にかけてCAGR 7.22%を記録する見込みです。

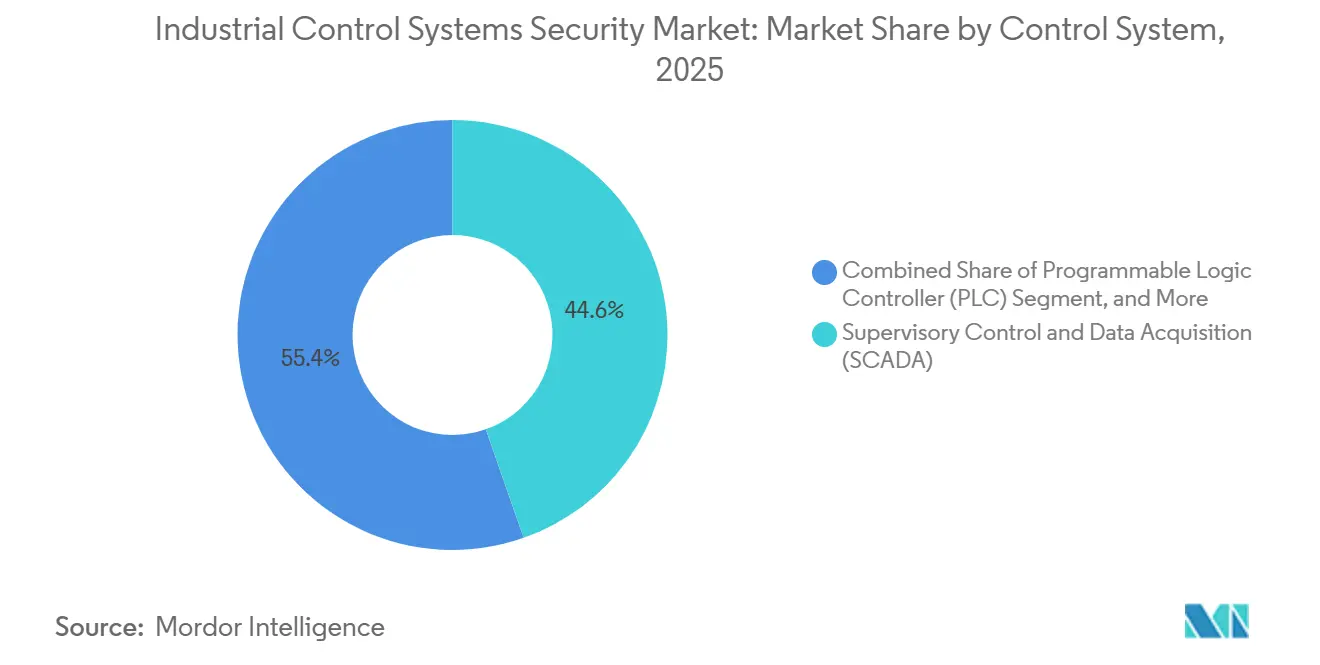

- 制御システムタイプ別では、監視制御・データ収集プラットフォームが2025年の収益の44.62%を占め、プログラマブルロジックコントローラの保護はCAGR 7.54%で拡大しています。

- エンドユーザー産業別では、電力・公益事業が2025年に28.91%のシェアを占め、輸送・物流が最速のCAGR 7.67%を記録すると予測されています。

- 地域別では、北米が2025年の世界収益の36.74%を占めましたが、アジア太平洋地域は予測期間中にCAGR 8.07%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の産業用制御システムセキュリティ市場の動向と洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 個別製造におけるIIoT主導のOT接続の加速 | +1.2% | アジア太平洋の製造ハブ、北米の自動車産業回廊 | 中期(2〜4年) |

| 重要インフラ事業者に対するNERC CIP-013およびEU NIS2の義務的コンプライアンス | +1.5% | 北米および欧州連合 | 短期(2年以内) |

| 石油・ガスパイプラインへのランサムウェア攻撃の急増 | +1.1% | 北米、欧州、中東 | 短期(2年以内) |

| リアルタイム脅威対応のためのエッジAI対応異常検知 | +0.9% | 北米、欧州、アジア太平洋への拡大 | 中期(2〜4年) |

| 産業ネットワークにおけるゼロトラストアーキテクチャの急速な採用 | +1.0% | 世界全体、北米と欧州が主導 | 中期(2〜4年) |

| レガシーSCADA/DCS資産のデジタルツインベースのペネトレーションテスト | +0.7% | 北米と欧州、アジア太平洋で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

重要インフラ事業者に対するNERC CIP-013およびEU NIS2の義務的コンプライアンス

新たな規制の施行により、複数年にわたるセキュリティロードマップが厳しい資金調達サイクルに圧縮されています。一括電力システムの事業者は、ベンダーリスクプログラムの検証、契約の再交渉、継続的な監視の維持が求められており、これがサプライチェーンガバナンスツールおよび単方向ゲートウェイへの持続的な投資を促進しています。NIS2が経営幹部の責任と最大EUR 1,000万(USD 1,080万)の罰金を課すため、取締役会は運用技術への配分をますます承認するようになっています。IEC 62443への適合を実証できるベンダーは、電力グリッド、水道事業者、輸送事業者にわたる競争入札で優位に立っています。

石油・ガスパイプラインへのランサムウェア攻撃の急増

攻撃者は、請求サーバーを暗号化しながらプロセスデータの漏洩を脅かす二重恐喝の手口に移行しており、監視制御・データ収集資産が無傷であっても事業者にパイプラインの停止を強いています。[1]米国司法省、「コロニアルパイプラインランサムウェア捜査」、Justice.gov Sophosは2025年のエネルギーセクターにおけるインシデントが前年比80%増加したと記録しており、事業者はゼロトラストセグメンテーションとエンジニアリングワークステーションの異常検知の加速を促されています。[2]Sophos、「重要インフラにおけるランサムウェアの現状 2025」、Sophos.com サービスとしてのランサムウェアの民主化により、小規模グループが国家レベルの戦術を模倣できるようになり、地域のパイプライン企業のベースラインセキュリティ要件が高まっています。

個別製造におけるIIoT主導のOT接続の加速

工場の72%が生産ラインの少なくとも半数に産業用モノのインターネットセンサーを設置していますが、運用技術トラフィックをセグメント化しているのはわずか38%であり、プログラマブルロジックコントローラがランサムウェアの伝播にさらされています。サイバー保険料の上昇と運用技術インシデントに対する免責条項が、中規模の電子機器・自動車工場をマネージド検知・対応契約へと誘導しています。アジア太平洋の製造業者は、米国と欧州の10年分の融合経験を3年間のプロジェクトに凝縮しており、既製のセキュリティ設計図への緊急ニーズが高まっています。

産業ネットワークにおけるゼロトラストアーキテクチャの急速な採用

公益事業者と水道当局は、2024年のリモートデスクトップ侵害の多発を受けて、横方向の移動を封じ込めるためのマイクロセグメンテーションを試験導入しています。Modbusなどのレガシープロトコルにゼロトラストを適用するには、レイテンシを増加させるオーバーレイゲートウェイとアイデンティティブローカーが必要なため、事業者はリモートベンダーアクセスから始める段階的なプログラムを展開しています。予算の正当化はNERCとNIS2の両方への適合に基づいており、ゼロトラストをコンプライアンスとレジリエンスの必須要件としています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーPLCの高い改修コストとダウンタイム | -0.8% | 北米と欧州、アジア太平洋で新興 | 中期(2〜4年) |

| 中規模製造業者におけるOT熟練サイバー人材の不足 | -0.6% | 北米、欧州、アジア太平洋への拡大 | 長期(4年以上) |

| 独自産業プロトコルの相互運用性の限界 | -0.4% | 世界中のマルチベンダー環境 | 長期(4年以上) |

| エネルギー価格の変動に伴う予算の再優先化 | -0.5% | 世界の石油・ガスおよびエネルギー集約型産業 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシーPLCの高い改修コストとダウンタイム

1990年代の多くのプログラマブルロジックコントローラは暗号化やセキュアブートのためのメモリを持たず、交換には1台あたりUSD 5万を超えることがあり、公益事業者が年に一度しかスケジュールしない計画停止が必要です。[3]Rockwell Automation、「レガシーPLCセキュリティ改修ガイド」、RockwellAutomation.com 中規模工場は1週間の操業停止を吸収できないため、事業者はエンドポイントの脆弱性を軽減しない境界ファイアウォールに頼ることになります。このコストの障壁が露出期間を長引かせ、近期の市場拡大を抑制しています。

中規模製造業者におけるOT熟練サイバー人材の不足

運用技術セキュリティアナリストの採用にかかる中央値の期間は現在140日を超えており、従来の情報技術職との給与格差が拡大しています。24時間365日の対応要員を確保できない工場はマネージド検知を購入しますが、それでもリモートアクセスを許可する必要があり、新たなサプライチェーンリスクが生じます。クロストレーニングの取り組みは内部能力を向上させますが、エンジニアを生産最適化から引き離し、外部サービスプロバイダーへの依存を強化します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:複雑性が内部能力を上回るにつれてサービスが拡大

ソリューションは2025年の産業用制御システムセキュリティ市場規模の61.83%のシェアを維持しており、変電所や精製所内でのファイアウォール、侵入防止システム、セキュリティ情報・イベント管理プラットフォームの優位性を確認しています。しかし、サービスはCAGR 6.95%でより速く拡大すると予測されています。これは、規制当局が現在、ほとんどの事業者が社内で提供できない文書化されたギャップ評価、ペネトレーションテスト、継続的な監視を要求しているためです。IEC 62443の認定を受けたコンサルタントチームが、取締役会が義務付けたコンプライアンスタイムラインに向けた大規模な改善プロジェクトを主導しており、多年度のマネージド検知・対応契約が臨時のサイト監査に取って代わっています。

この勢いは、セキュリティがハードウェアの更新サイクルに合わせた資本購入ではなく、脅威の進化に合わせた運用費用であるという認識の高まりを反映しています。産業企業は、平均検知時間と誤検知閾値をカバーする成果ベースのサービスレベル契約をますます要求しており、ベンダーを統合された脅威インテリジェンス更新を含むサブスクリプションモデルへと押し進めています。この変化は特にアジア太平洋で顕著であり、グリーンフィールドのスマート工場が北米の工場が直面しているレガシーの技術的負債を避けるために、初期の自動化予算にセキュリティサービスを組み込んでいます。

セキュリティタイプ別:攻撃者がエンジニアリングワークステーションに軸足を移すにつれてアプリケーションセキュリティが加速

ネットワーク制御は2025年の収益の37.71%を占め、企業ドメインと運用ドメイン間の境界防御への数十年にわたる注力を反映しています。しかし、ランサムウェアグループが汎用オペレーティングシステム上で動作するヒューマンマシンインターフェースのバイナリとエンジニアリングワークステーションソフトウェアを標的にするようになったため、アプリケーションセキュリティは最速のCAGR 7.22%を記録しています。保険会社が監視制御・データ収集(SCADA)システムおよび関連するデータベースと設定ツールに対するセキュアなコーディング慣行と仮想パッチ適用の証明を義務付けるにつれて、産業用制御システムセキュリティ市場は拡大しています。

ディープパケットインスペクションは異常検知の基盤として残っていますが、事業者はカスタムの監視制御・データ収集アプリケーションを保護するために、コード署名検証、ランタイム整合性チェック、ホワイトリスト登録を重ねています。脆弱性スコアリングを機能安全メトリクスと統合できるベンダーが支持を集めており、バッチ処理サイクルと整合しないパッチウィンドウがコストのかかるダウンタイムを引き起こす可能性があります。運用技術トラフィックパターンに合わせて調整されたクラウド提供型アプリケーションファイアウォールが、リモートエンジニアリングアクセスを保護するために登場しており、単一のDevSecOpsワークフロー内での情報技術と運用技術のセキュリティスタックの融合を強調しています。

制御システムタイプ別:製造業のデジタル化に伴いPLCセキュリティが急増

監視制御・データ収集プラットフォームは、公益事業者がグリッド、パイプライン、水道ネットワークの広域可視性を必要とするため、依然として設置資産の44.62%を占めています。それにもかかわらず、個別製造工場が数千のコントローラをエンタープライズリソースプランニングと産業用モノのインターネット分析に接続するにつれて、プログラマブルロジックコントローラの保護はCAGR 7.54%に向かっています。サイクルタイムの決定論を損なうことなく、リアルタイムオペレーティングシステムに軽量なエンドポイント検知エージェントを統合することが、セキュリティベンダーの競争上の差別化要因になりつつあります。

精製・化学コンプレックスにおける分散制御システムの産業用制御システムセキュリティ市場シェアは安定していますが、IEC 61511およびIEC 62443の監査要件を満たすために、支出は統合安全・セキュリティモジュールへと傾いています。かつて見過ごされていた安全計装システムコントローラとビルオートメーションノードが、敵対者がセンサー改ざんを武器化して生産停止を強制できるため、脅威モデリングで重要な位置を占めるようになっています。その結果、事業者は単一のダッシュボード内でProfinet、EtherNet/IP、OPC-UAにわたる異常なコマンドにフラグを立てられるプロトコル非依存のディープパケットインスペクションエンジンを優先しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー産業別:輸送・物流が最速成長の垂直市場として台頭

電力・公益事業は2025年の世界支出の28.91%を占め、北米と欧州の厳格な監督と一致しています。しかし、港湾、鉄道システム、貨物ハブが最高のCAGR 7.67%を牽引しており、自律型クレーン、線路沿いセンサー、フリートテレマティクスが、攻撃者がサプライチェーンを混乱させるために悪用できる運用技術の脆弱性をもたらしています。保険会社は現在、ターミナルオペレーティングシステムのリアルタイムパッチ状況に基づいて海上サイバー補償の価格を設定しており、マネージド脆弱性評価サービスの調達を加速させています。

石油・ガス、化学、製薬は安定した配分を維持していますが、予算の重点は設置から検知ルールと対応プレイブックの最適化へとシフトしています。薄い利益率で操業する食品・飲料加工業者は、リスクに対して相対的に投資不足のままですが、2025年のボトリング工場を停止させた一連のランサムウェアインシデントが取締役会レベルの見直しを引き起こしました。衛星接続のリモート操業を持つ鉱業会社は、監視制御・データ収集リンクをスプーフィング攻撃から保護するためのセキュアエンクレーブアーキテクチャを試験導入しており、商品価格が安定するにつれて支出が現在のベースラインを上回る可能性があります。

地域分析

北米は産業用制御システムセキュリティ市場をリードし、2025年の収益の36.74%を占めました。これは、パイプラインに対する交通安全局の指令を含む米国連邦の義務が、継続的な監視とインシデント対応への近期投資を強制していることによります。公益事業者は、北米電力信頼性協議会の監査成果物をすぐに提供するマネージド検知契約に資本の増加するシェアを配分しており、エネルギー生産者はサプライヤー資格スコアカードにランサムウェアのテーブルトップ演習を含めるようになっています。米国に本社を置くサービスプロバイダーは、展開サイクルを短縮し、インシデントピーク時の迅速対応リテーナーをサポートする近接優位性も享受しています。

欧州は、2024年10月にすべての27加盟国がNIS2を国内法化したことを受けて、コンプライアンス主導の調達の波を経験しており、規制対象事業者の数が2,000から16万以上に拡大しました。ドイツの機械メーカーとフランスのグリッド事業者は、境界のみの防御からゼロトラストマイクロセグメントへの再設計を進めており、中規模のスペインの水道事業者は共有セキュリティオペレーションセンターのために予算を共同出資しています。エンジニアリング会社はシステム稼働後の再認証費用を避けたいため、IEC 62443認定コンポーネントを持つ産業オートメーションベンダーが優先されています。中央・東欧に帰属する産業用制御システムセキュリティ市場シェアは、地域の公益事業者が欧州連合の復興基金を使用してグリッドの近代化を急ぐにつれて上昇する見込みです。

アジア太平洋は最高のCAGR 8.07%を記録しており、中国の「中国製造2025」政策、インドの生産連動型インセンティブ制度、韓国のスマートファクトリー構想が、それぞれ自動化補助金にサイバーセキュリティの前提条件を組み込んでいることが背景にあります。ベトナム、タイ、インドネシアのグリーンフィールドサイトは、設計段階からセキュリティを組み込む原則を採用し、初日からロールベースのアクセス、ネットワークセグメンテーション、異常検知を展開しており、北米の工場が直面している高コストの改修を回避しています。日本は監視制御・データ収集の延命プロジェクトの仮想パッチ適用に注力しており、オーストラリアの鉱業コンソーシアムは内陸部の自律搬送システムのセキュアな衛星バックホールを優先しています。

競争環境

Honeywell International、Cisco Systems、Palo Alto Networks、Fortinet、Siemensを含む上位10社のベンダーが2025年の収益のかなりのシェアを獲得し、残りの小さな収益シェアが100以上の地域システムインテグレーター、ニッチなプロトコルスペシャリスト、マネージド検知プロバイダーに分散しています。情報技術セキュリティの大手企業は、既存アカウントへのアップセルのために産業プロトコルパーサーをエンタープライズファイアウォールに組み込んでおり、買収を追求するアナリストは運用技術のスキルギャップを埋めるためのボルトオン取引を追求しています。例えば、Siemens AGのClaroty Ltd.への少数株式取得は、深い資産発見をXceleratorプラットフォームに統合し、エンドツーエンドの工場デジタルツインへの入札を強化しています。

純粋な運用技術防衛企業は、ギガバイトの産業プロトコルテレメトリで訓練された専用の異常検知によって差別化を図り、再利用された情報技術ツールよりも優れたコンテキストを主張しています。Dragos、Nozomi Networks、Clarotyは現在、フォレンジックとインシデントリテーナー条項を含む段階的なマネージド検知サービスを提供しており、複数年の切り替えコストを生み出しています。同時に、Schneider ElectricやRockwell AutomationなどのオリジナルのオートメーションメーカーがFortinet、Palo Alto Networksの技術を制御システムファームウェアに組み込んでおり、ハードウェアの既存企業が収益分配と引き換えにセキュリティソフトウェアの配信チャネルを提供する協調競争モデルを示しています。

食品・飲料加工、小規模水力発電、地方自治体の水道において空白領域が存在し、平均的なサイバーセキュリティ支出は情報技術予算の1%未満にとどまっています。プライベートエクイティファンドは、定期的なソフトウェアサブスクリプションと粘着性の高いプロフェッショナルサービスを持つUSD 1億未満の収益ターゲットを積極的に探索しており、統合がクロスセルのシナジーを解放し、機械学習エンジンのデータレイクスケールを強化すると予測しています。保険ブローカーとのパートナーシップに早期に取り組んだベンダーは、保険会社がポリシー適格性のために承認されたセキュリティスタックを規定するにつれて増分需要を獲得する可能性があり、これは中規模製造業者の間で特に効果的な新興の販売経路です。

産業用制御システムセキュリティ業界のリーダー

IBM Corporation

Cisco Systems Inc.

Fortinet, Inc.

Honeywell International Inc.

ABB Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Siemens AGがClaroty Ltd.の少数株式を取得し、資産の可視性と脆弱性管理をSiemens Xceleratorエコシステムに組み込みました。

- 2026年1月:Palo Alto Networks Inc.がModbus、DNP3、OPC UAのディープパケットインスペクションを備えた産業用制御システム向けCortex XSIAMを発表しました。

- 2025年12月:Honeywell International Inc.が韓国を拠点とするNextnineのUSD 2億の買収を完了し、Honeywell Forgeに24時間365日のセキュリティオペレーションセンター能力を追加しました。

- 2025年11月:Dragos Inc.がKoch Disruptive Technologiesが主導するシリーズEで USD 2億を調達し、評価額をUSD 23億に引き上げました。

世界の産業用制御システムセキュリティ市場レポートの範囲

産業用制御システム(ICS)セキュリティには、産業用制御システムおよびシステムが使用するソフトウェアとハードウェアのセキュリティ確保と保護が含まれます。プロセスと機械の円滑な稼働維持に焦点を当てています。提供されるソリューションには、産業環境で稼働する機械および関連デバイスの操作を制御・監視するためにパッケージ化された統合ハードウェアとソフトウェアが含まれます。

産業用制御システムセキュリティ市場レポートは、コンポーネント(ファイアウォールおよびIPS、アイデンティティ・アクセス管理、アンチウイルス・アンチマルウェア、セキュリティ・脆弱性管理、データ損失防止・復旧、その他のソリューションを含むソリューション;コンサルティング・評価、統合・展開、サポート・保守、マネージドセキュリティサービスを含むサービス)、セキュリティタイプ(ネットワークセキュリティ、エンドポイントセキュリティ、アプリケーションセキュリティ、データベースセキュリティ、クラウド・リモートアクセスセキュリティ)、制御システムタイプ(監視制御・データ収集、分散制御システム、プログラマブルロジックコントローラ、その他の制御システム)、エンドユーザー産業(自動車、化学・石油化学、電力・公益事業、石油・ガス、食品・飲料、製薬、水・廃水処理、鉱業・金属、輸送・物流、その他の産業)、および地域(北米、欧州、南米、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| ソリューション | ファイアウォールおよびIPS |

| アイデンティティ・アクセス管理 | |

| アンチウイルス・アンチマルウェア | |

| セキュリティ・脆弱性管理 | |

| データ損失防止・復旧 | |

| その他のソリューション | |

| サービス | コンサルティング・評価 |

| 統合・展開 | |

| サポート・保守 | |

| マネージドセキュリティサービス |

| ネットワークセキュリティ |

| エンドポイントセキュリティ |

| アプリケーションセキュリティ |

| データベースセキュリティ |

| クラウド・リモートアクセスセキュリティ |

| 監視制御・データ収集(SCADA) |

| 分散制御システム(DCS) |

| プログラマブルロジックコントローラ(PLC) |

| その他の制御システム |

| 自動車 |

| 化学・石油化学 |

| 電力・公益事業 |

| 石油・ガス |

| 食品・飲料 |

| 製薬 |

| 水・廃水処理 |

| 鉱業・金属 |

| 輸送・物流 |

| その他の産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | ソリューション | ファイアウォールおよびIPS |

| アイデンティティ・アクセス管理 | ||

| アンチウイルス・アンチマルウェア | ||

| セキュリティ・脆弱性管理 | ||

| データ損失防止・復旧 | ||

| その他のソリューション | ||

| サービス | コンサルティング・評価 | |

| 統合・展開 | ||

| サポート・保守 | ||

| マネージドセキュリティサービス | ||

| セキュリティタイプ別 | ネットワークセキュリティ | |

| エンドポイントセキュリティ | ||

| アプリケーションセキュリティ | ||

| データベースセキュリティ | ||

| クラウド・リモートアクセスセキュリティ | ||

| 制御システムタイプ別 | 監視制御・データ収集(SCADA) | |

| 分散制御システム(DCS) | ||

| プログラマブルロジックコントローラ(PLC) | ||

| その他の制御システム | ||

| エンドユーザー産業別 | 自動車 | |

| 化学・石油化学 | ||

| 電力・公益事業 | ||

| 石油・ガス | ||

| 食品・飲料 | ||

| 製薬 | ||

| 水・廃水処理 | ||

| 鉱業・金属 | ||

| 輸送・物流 | ||

| その他の産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までの産業用制御システムセキュリティ市場の予測値は?

市場は2031年までにUSD 283.7億に達し、2026年から2031年にかけてCAGR 6.66%を反映する見込みです。

最も速く成長しているコンポーネントセグメントはどれですか?

コンサルティング、統合、マネージド検知をカバーするサービスが、2031年にかけてCAGR 6.95%で拡大しています。

なぜアプリケーションセキュリティが運用技術環境で勢いを増しているのですか?

攻撃者がパッチ未適用のヒューマンマシンインターフェースとエンジニアリングソフトウェアの悪用へとシフトしており、アプリケーションセキュリティの需要がCAGR 7.22%で高まっています。

最も高い成長率が期待される地域はどこですか?

アジア太平洋は、地域の自動化政策に組み込まれたサイバーセキュリティの義務に支えられ、CAGR 8.07%で成長する見込みです。

購買決定に最も影響を与える規制の枠組みはどれですか?

北米のNERC CIP-013と欧州のEU NIS2指令が、重要インフラにおける取締役会レベルのサイバーセキュリティ投資の主要な促進要因です。

最終更新日: