産業オートメーション市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

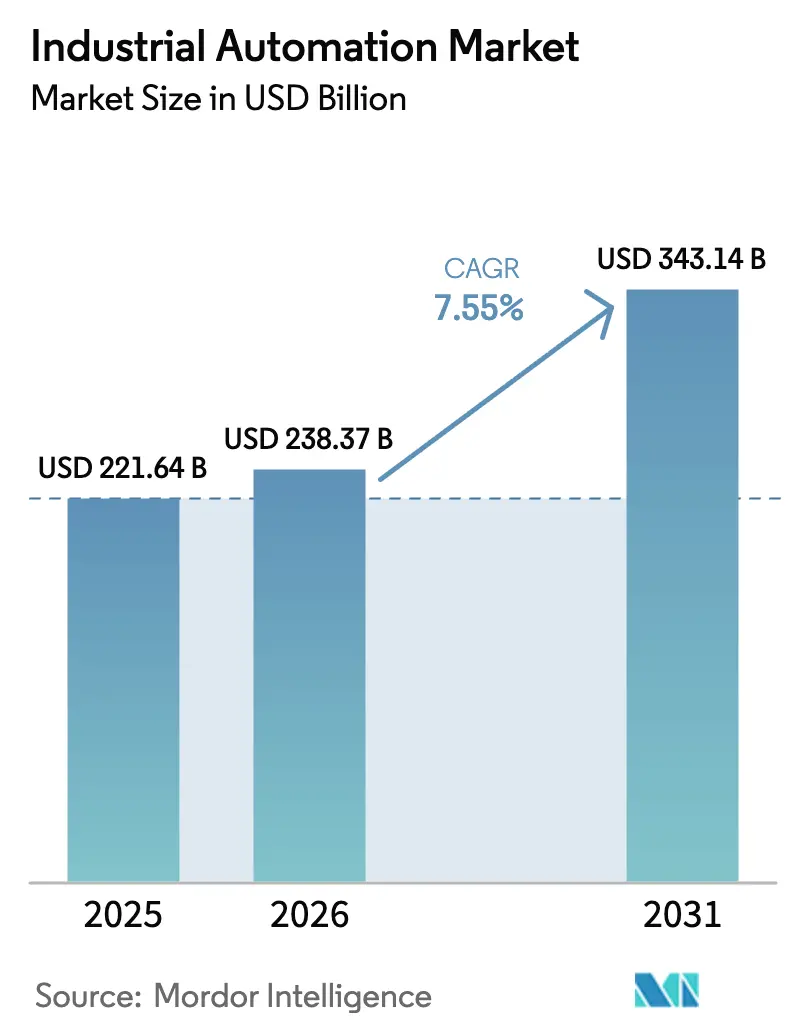

| 市場規模 (2026) | 238.37 十億米ドル |

| 市場規模 (2031) | 343.14 十億米ドル |

| 成長率 (2026 - 2031) | 7.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業オートメーション市場分析

2026年の産業オートメーション市場規模は2,383億7,000万米ドルと推定され、2025年の2,216億4,000万米ドルから成長し、2031年には3,431億4,000万米ドルに達する見通しで、2026年から2031年にかけて7.55%のCAGRで成長します。スマートファクトリープログラム、政府によるリショアリング奨励策、およびエネルギー効率化義務が主な加速要因となっています。製造業者は、拡大する労働力不足に対応し、サプライチェーンの強靭性を強化するため、サイバーフィジカルシステムへの支出を強化しました。AI、ロボティクス、IoTの融合が工場フロアの業務を再編し、段取り替え時間を短縮し、予測品質管理を可能にしました。リチウムイオン電池の継続的な不足が一部の構内物流プロジェクトを遅延させましたが、「ティーチレス」ロボットへの需要増加がこの影響を相殺しました。一方、2023年にはオートメーション関連の合併・買収が約200件に達し、戦略的技術をめぐる競争の激化が浮き彫りになりました。

レポートの主要ポイント

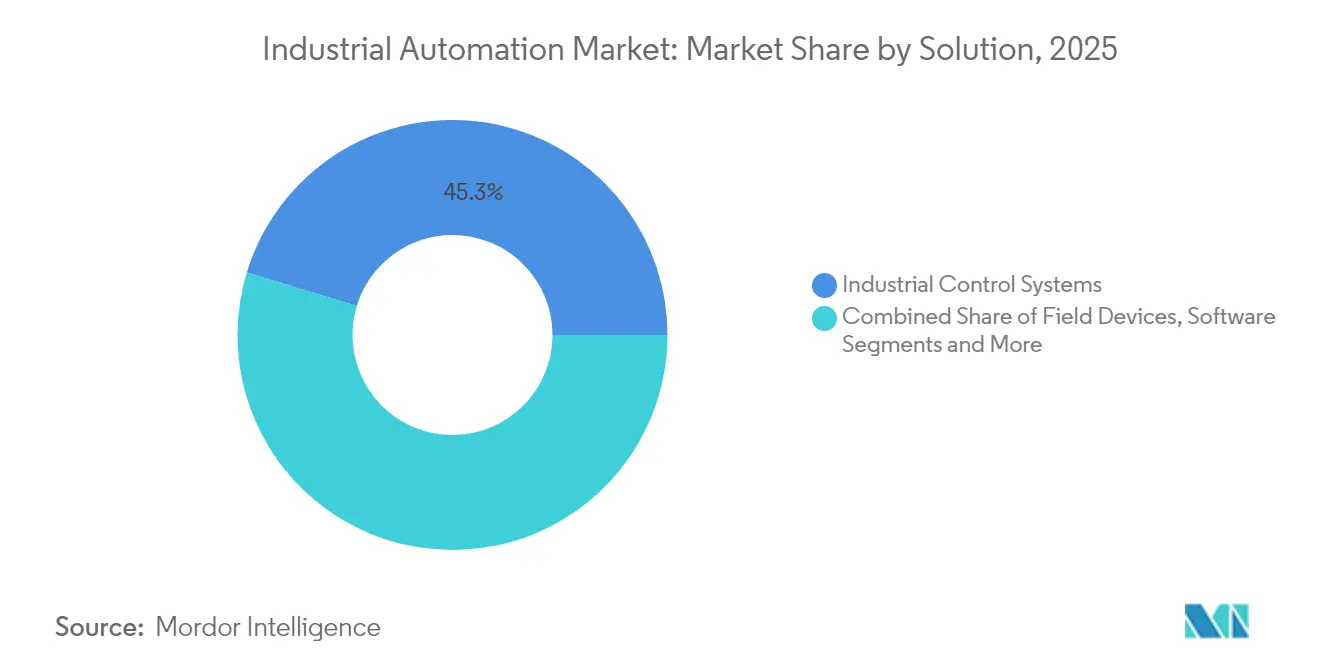

- ソリューション別では、産業用制御システムが2025年に45.30%の収益シェアを占めてトップとなり、フィールドデバイス内のロボティクスは2031年にかけて11.8%のCAGRで拡大する見込みです。

- オートメーションタイプ別では、固定オートメーションが2025年の産業オートメーション市場規模の42.30%のシェアを保持し、フレキシブル・モジュラーオートメーションは2031年にかけて13.7%のCAGRが見込まれます。

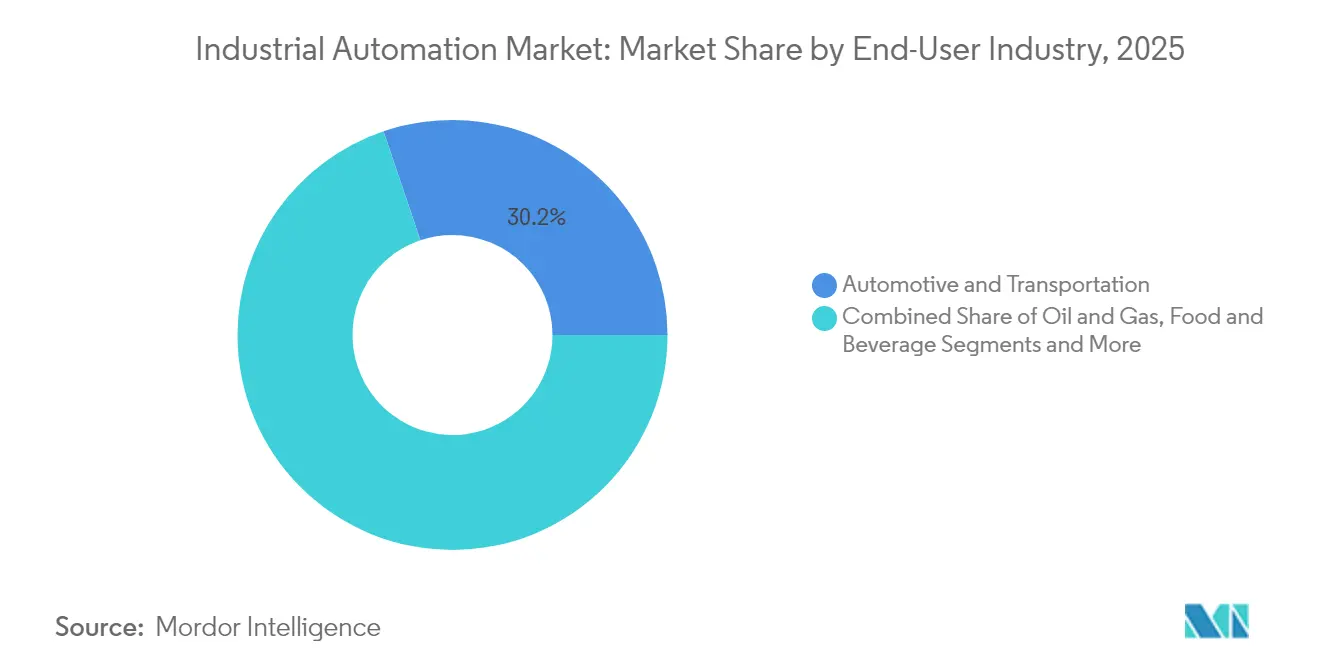

- エンドユーザー産業別では、自動車・輸送が2025年の産業オートメーション市場規模の30.20%のシェアを保持し、医薬品は2026年から2031年にかけて8.8%のCAGRが見込まれます。

- 展開モード別では、オンプレミスシステムが2025年の産業オートメーション市場において64.60%のシェアを保持し、クラウド展開は2031年にかけて15.0%のCAGRで成長しています。

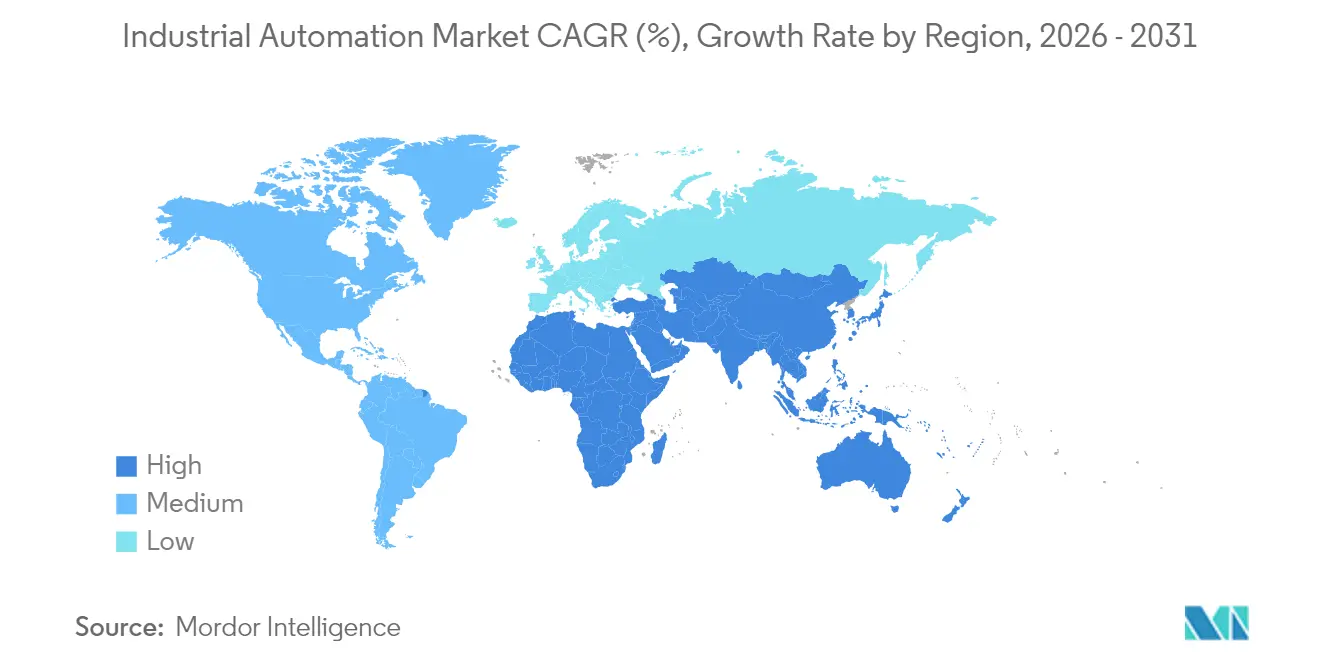

- 地域別では、アジア太平洋が2025年の産業オートメーション市場において43.10%のシェアを占め、2031年にかけて12.3%のCAGRで最も急成長している地域であり続けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の産業オートメーション市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インダストリー4.0主導のスマートファクトリー投資の急増 | +2.1% | 世界全体、APACおよび北米が先導 | 中期(2〜4年) |

| エネルギー効率の高い生産ラインへの需要増加 | +1.8% | 欧州および北米が中核、APACへ拡大 | 長期(4年以上) |

| 先進製造業のリショアリングに対する政府の奨励策 | +1.4% | 北米が主要、欧州が副次的 | 短期(2年以内) |

| AI対応「ティーチレス」ロボティクスによる段取り替え時間の短縮 | +1.2% | 世界全体、自動車・電子機器分野での早期採用 | 中期(2〜4年) |

| カーボンアカウンティング義務がレトロフィットオートメーションを促進 | +0.9% | 欧州が先導、北米が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0スマートファクトリー投資の急増

製造業者はデジタルトランスフォーメーション予算を拡大し、予知保全や自動品質検査などの実用的なユースケースに注力しました。Siemensはアンベルク電子機器サプライチェーンの75%を自動化し、Boschのデジタルツイン展開は25%の効率向上をもたらしました。これらの実証事例が、測定可能なリターンをもたらすクラウドプラットフォームや限定的なAIツールへの投資を後押ししました。

エネルギー効率の高い生産ラインへの需要増加

公共料金価格の変動と厳格化するカーボン規制により、工場はレガシーラインにインテリジェント制御を後付けするようになりました。ABBが実施した2,000台の電動モーターの監査では、平均31%のエネルギー削減ポテンシャルが確認され、設備寿命にわたって2.1 TWhに相当します [1]ABB、「ABBが電化ポートフォリオを拡充」、electricalindustry.ca。MESプラットフォームは現在、リアルタイムのエネルギーデータと生産スケジュールを統合し、生産量を犠牲にすることなくピーク需要を削減しています。

先進製造業のリショアリングに対する政府の奨励策

米国は半導体およびクリーンエネルギー補助金を先進オートメーションと結びつけ、自動化されたファブへの国内投資を促進しました。ドイツと日本は2024年に同様の資金調達スキームを発表し、資本補助金をデジタル生産マイルストーンに連動させました。 [2]日本政府、「統合イノベーション戦略2024」、cao.go.jp

AI対応「ティーチレス」ロボティクスによる段取り替え時間の短縮

自律動作ソフトウェアによりロボットのプログラミング時間が最大70%短縮され、自動車工場での当日段取り替えが可能になりました。BMWとVolkswagenは、スループットと衝突回避を両立するマルチロボット最適化を採用しました。音声対応協働ロボットにより、オペレーターはコードなしでタスクを調整できるようになり、工場はアダプティブなバッチワン生産へと移行しつつあります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブラウンフィールド工場における高い設備投資および統合コスト | -1.7% | 世界全体、特に中小企業に影響 | 短期(2年以内) |

| 統合IT/OTネットワークにおけるサイバーセキュリティの脆弱性 | -1.3% | 世界全体、重要インフラへの影響が大きい | 中期(2〜4年) |

| 熟練オートメーションエンジニアの不足 | -0.8% | 北米および欧州が主要 | 長期(4年以上) |

| リチウムイオン供給制約によるAGV展開の遅延 | -0.6% | 世界全体、APAC製造業への影響が最大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ブラウンフィールド工場における高い設備投資および統合コスト

数十年前の施設の改修は、レガシープロトコルのマッピングと避けられないダウンタイムにより、グリーンフィールド建設より40〜60%高コストとなります。予算が逼迫した際、中小企業はプロジェクトを先送りしましたが、遅延は競争力の低下リスクをはらんでいます。

統合IT/OTネットワークにおけるサイバーセキュリティの脆弱性

セキュリティよりも可用性を重視して設計されたOTシステムは、ランサムウェアの主要な標的となりました。2024年には、工場への記録された攻撃の80%が生産を停止させるランサムウェアを伴っていました。エアギャップまたはセグメント化されたアーキテクチャが重要資産を保護しましたが、データ駆動型の最適化を遅らせました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:制御システムが採用を支え、ロボティクスが加速

産業用制御システムは2025年の産業オートメーション市場において45.30%のシェアを保持し、全セクターの指令層としての地位を確固たるものにしています。プロセス産業ではSCADAおよび分散制御システムへの需要が持続し、プログラマブルロジックコントローラーはエッジ処理を取り込んでリアルタイムタスクに対応するよう進化しました。

フィールドデバイス内のロボティクスは2031年にかけて11.8%のCAGRで推移しており、AI対応ビジョンと安全性の高い協働設計が混流生産ラインへのオートメーション拡張を後押ししています。ソフトウェア、主にMESおよびプロダクトライフサイクルプラットフォームは、工場がエンドツーエンドのデータ可視性を求める中で最も急速に成長しました。サービス、特に統合サービスは、新プラットフォームとレガシー資産を橋渡しし、ブラウンフィールドアップグレードにおける重要なステップとなっています。

オートメーションタイプ別:フレキシブルシステムが固定ラインに挑戦

固定オートメーションは2025年の産業オートメーション市場規模において42.30%のシェアを保持し、大量・低品種生産において依然として支持されています。しかし、フレキシブル・モジュラーオートメーションは13.7%のCAGRで進展しています。自動車メーカーは、長い段取り替え停止なしに複数の車両バリアントに対応するため、モジュラーコンベヤーセルと協働ロボットを採用しました。

プログラマブルオートメーションは、コストと適応性のバランスをとる中量生産において引き続き重要性を保っています。AIオーケストレーションとロボットスウォームを融合したハイパーオートメーションが、急速な製品切り替えを行う電子機器組立に登場し始めました。

エンドユーザー産業別:自動車がリード、医薬品が加速

自動車・輸送は2025年に30.20%のシェアを占め、電気自動車ラインの拡張と厳格な品質要件に支えられました。医薬品は、トレーサビリティ規制とフレキシブルな小ロットバイオロジクスへの需要に牽引され、8.8%のCAGRで最も急速に成長しています。

食品・飲料メーカーは安全性、歩留まり、廃棄物削減のためにアップグレードを実施し、石油・ガス企業は予測分析を活用して設備稼働率を最大化しました。電子機器メーカーはAI対応ロボットを活用してリショアリングとサプライチェーンの多様化を支援しました。

展開モード別:クラウドが急伸、オンプレミスが優勢を維持

オンプレミスシステムは2025年に64.60%のシェアを維持しました。これは多くの工場がミッションクリティカルなデータの直接管理を重視しているためです。クラウド展開はスケーラブルな分析と低い初期コストに牽引され、15.0%のCAGRで成長しています。ハイブリッドエッジアーキテクチャは、ローカルな意思決定とクラウドベースのデジタルツインおよび機械学習トレーニングを統合し、レイテンシやセキュリティを損なうことなくパフォーマンスを提供しています。

5Gの展開とマルチクラウド戦略が採用をさらに円滑化し、製造業者がコンプライアンスとコスト目標に対してワークロードの配置を最適化できるようにしています。

地域分析

アジア太平洋は2025年の産業オートメーション市場シェアの43.10%を占め、2031年にかけて12.3%のCAGRで成長しています。中国、日本、インドが地域の進展を牽引し、各国政府がスマートファクトリー指標に税額控除と補助金を結びつけました。日本のオートメーション支出は2024年の151億米ドルから2033年には352億米ドルへと3倍に増加すると予測されており、持続的な勢いを示しています。

北米は、CHIPS法などの政策的インセンティブが資金確保に自動化生産を要件としたことで、投資を加速させました。Schneider Electricは2027年までに米国の新施設に7億米ドルを投資すると発表し、高付加価値製造業への地域の傾向を反映しています。エネルギー効率化義務がレガシー工場のレトロフィット活動をさらに促進しました。

欧州はカーボン削減目標を重視し、オートメーションをサステナビリティ追跡と統合しました。製造業者はスマートモーター、エネルギー対応スケジューリング、デジタルツインを導入し、厳格なグリーンディールのコミットメントを達成しました。同地域は緩やかなペースで拡大しましたが、他の地域が追随し始めている環境コンプライアンスのベンチマークを設定しました。

競合環境

産業オートメーション市場は中程度の集中度を維持しました。ABB、Siemens、Rockwell Automation、Schneider Electricなどの大手企業がハードウェア・ソフトウェア・サービスの統合ポートフォリオを提供する一方、ニッチ参入企業がAI、エッジ、サイバーセキュリティ分野で特定の課題に対応しました。ABBは2025年1月にSiemensの低電圧NEMAモーター事業を買収し、モーター効率のラインナップを強化しました。

戦略的提携が活発化しました。Schneider ElectricはMicrosoftと生成AIコパイロットで提携し、Honeywellは2026年までのスピンオフを予定するスタンドアロンのオートメーション部門を分離しました。 [4]Honeywell、「Honeywellがポートフォリオ更新を発表」、honeywell.com Realtime Roboticsなどの新興企業はMitsubishi Electricから投資を受け、「ティーチレス」経路計画ツールの開発を加速しました。

M&A評価額は、実績のある希少技術の売り手市場の中で高水準を維持しました。サイバーセキュリティ専門企業のNozomi Networksは産業大手から1億米ドルを調達し、重要インフラ防衛を強化しました。これはOTセキュリティソリューションの優先度が高まっていることを示しています。

産業オートメーション産業リーダー

Schneider Electric SE

Rockwell Automation Inc.

Honeywell International Inc.

Emerson Electric Co.

ABB Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Schneider Electricは2027年までに1,000人以上の雇用を創出し、米国拡張に7億米ドル超を投資することを表明しました。

- 2025年2月:Honeywellはオートメーション部門と航空宇宙部門を3つの上場企業に分離する計画を発表し、Honeywell Automationをデジタル産業ソリューションに特化させる方針を示しました。

- 2025年1月:ABBはSiemensの低電圧NEMAモーター事業の買収を完了し、エネルギー効率の高いドライブオプションを強化しました。

- 2024年5月:Mitsubishi Electricはマルチロボット最適化を自動車工場に統合するためRealtime Roboticsに投資しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによると、産業オートメーション市場は、生産設備および産業プロセスを監視・制御・最適化するハードウェア、ソフトウェア、サービスの販売から生み出される価値を追跡します。具体的には、プログラマブルロジックコントローラー、分散制御システム、SCADAプラットフォーム、センサー、ドライブ、産業用ロボット、高度な分析スイート、保守サービスが対象です。純粋に機械的なツール、汎用ITインフラ、および保証期間後のスペアパーツ取引は除外されます。

調査範囲の除外:独立した倉庫専用のマテリアルハンドリングシステムはここでは計上されません。

セグメンテーション概要

- ソリューション別

- 産業用制御システム

- 分散制御システム(DCS)

- 監視制御・データ取得(SCADA)

- プログラマブルロジックコントローラー(PLC)

- ヒューマンマシンインターフェース(HMI)

- その他の制御システム

- フィールドデバイス

- センサーおよびトランスミッター

- バルブおよびアクチュエーター

- モーターおよびドライブ

- ロボティクス

- その他のフィールドデバイス

- ソフトウェア

- プロダクトライフサイクルマネジメント(PLM)

- エンタープライズリソースプランニング(ERP)

- 製造実行システム(MES)

- その他のソフトウェア

- サービス

- 統合

- 保守およびトレーニング

- 産業用制御システム

- オートメーションタイプ別

- 固定オートメーション

- プログラマブルオートメーション

- フレキシブル/モジュラーオートメーション

- 統合/ハイパーオートメーション

- エンドユーザー産業別

- 自動車・輸送

- 石油・ガス

- 食品・飲料

- 医薬品・ライフサイエンス

- 電力・公益事業

- 電子機器・半導体

- 化学・石油化学

- 金属・鉱業

- その他のエンドユーザー産業

- 展開モード別

- オンプレミス

- クラウドベース

- ハイブリッド/エッジ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- ASEAN-5

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、北米、欧州、湾岸地域の工場エンジニア、制御システムインテグレーター、地域ディストリビューターにインタビューを実施しています。これらの対話により、平均販売価格、改修サイクル、クラウドSCADAや協働ロボットなどの新興ニーズが明確になり、採用曲線を精緻化し、二次調査の結果を検証します。

デスクリサーチ

アナリストは、センサーおよびドライブに関連する国連コムトレードの出荷コードなどの政府貿易統計、連邦準備制度やユーロスタットなどの機関による製造業生産指数、OECDおよび各国統計局が公表する資本財投資シリーズから調査を開始します。これらを、国際ロボット連盟のロボット設置データやオートメーション連盟の安全システム調査などの業界団体ホワイトペーパー、オートメーション関連収益の内訳を開示する上場企業の公開資料で補完します。Mordor Intelligenceが購読するD&B Hooversの企業財務情報やDow Jones Factivaのグローバルニュースなどの有料データベースは、ベンダー収益のベンチマーク設定と設備増強の把握に役立てています。挙げられた情報源は使用する資料の一例であり、検証に使用するエビデンスベースには多数の追加文書が補足されています。

市場規模算定と予測

世界の製造業付加価値、固定資産形成、エンドユーザー産業別のオートメーション集約度比率から需要を再構築するトップダウンモデルを構築しています。一部のボトムアップ検証として、サンプリングされたベンダー収益の積み上げとチャネルASP×ユニット推計により合計値を調整しています。モデルに投入される主要変数は以下の通りです: 1. 製造業従事者1万人当たりの年間ロボット設置台数、 2. PLCの平均交換サイクル、 3. 世界のセンサーASPトレンド、 4. エネルギーセクターのグリーンフィールドプロジェクト件数、 5. MESにおけるクラウドサブスクリプション普及率。多変量回帰分析がこれらの指標を過去の市場価値に結びつけて将来を予測し、シナリオ分析がマクロショックの範囲を設定します。サプライヤーの粒度が低い場合、想定されるサービスアタッチ率は一次インタビューの中央値に対してベンチマーク設定されます。

データ検証と更新サイクル

別のアナリストペアが、ピア比率および過去の支出パターンに対して出力を相互確認し、±5%を超える差異は再作業を要します。リリース前にシニアレビュアーが承認し、データセットは少なくとも年1回更新され、重大なサプライチェーンまたは政策変更が生じた場合は中間更新が行われます。

当社の産業オートメーションベースラインが精査に耐える理由

公表数値が異なるのは、企業によって製品バスケット、価格前提、更新頻度の選択が異なるためです。

Mordorの調査は、工場・プロセス環境向けのコア制御ハードウェア、ソフトウェア、関連サービスに焦点を当て、2025年を統一基準年として使用し、各入力値を毎年再調整しています。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要な差異要因 |

|---|---|---|

| 2,216億4,000万米ドル(2025年) | ||

| 2,558億8,000万米ドル(2024年) | グローバルコンサルタントA | 通信ネットワークおよび3Dプリンティングシステムを含む;古い基準年 |

| 2,267億6,000万米ドル(2025年) | 業界専門誌B | 制御システムのみに焦点を当て、サービス収益が最小限、ベンダー声明への依存 |

要約すると、厳格な調査範囲、デュアルパスモデリング、およびライブ検証ステップにより、意思決定者は追跡・再現可能な均衡かつ透明性の高いベースラインを得ることができます。

レポートで回答される主要な質問

現在の産業オートメーション市場規模と成長見通しは?

市場は2026年に2,383億7,000万米ドルに達し、2031年までに3,431億4,000万米ドルに成長すると予測されており、CAGRは7.55%です。

産業オートメーション市場をリードしている地域はどこですか?

アジア太平洋は2025年に43.10%のシェアを保持し、強固な製造基盤と政府の支援政策に牽引されて12.3%のCAGRで拡大しています。

支出を支配しているソリューションタイプはどれですか?

産業用制御システムが2025年の収益の45.30%を占め、ロボティクスは2031年にかけて11.8%のCAGRで最も急成長しているソリューションです。

製造業者がクラウド採用を加速している理由は何ですか?

クラウドプラットフォームはスケーラブルな分析とインフラコストの削減を提供し、オンプレミスが優勢であるにもかかわらず、クラウドベースの展開を15.0%のCAGRへと押し上げています。

オートメーションのより広範な普及に対する主な障壁は何ですか?

ブラウンフィールド工場の高い改修コストと、統合IT/OTネットワークにおけるサイバーセキュリティリスクの増大が、最も重大な2つの抑制要因です。

AIは工場ロボティクスをどのように再編していますか?

AI対応の「ティーチレス」ロボットはプログラミング時間を最大70%短縮し、当日段取り替えとより柔軟な生産ワークフローを可能にしています。

最終更新日: