産業用オートメーションサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

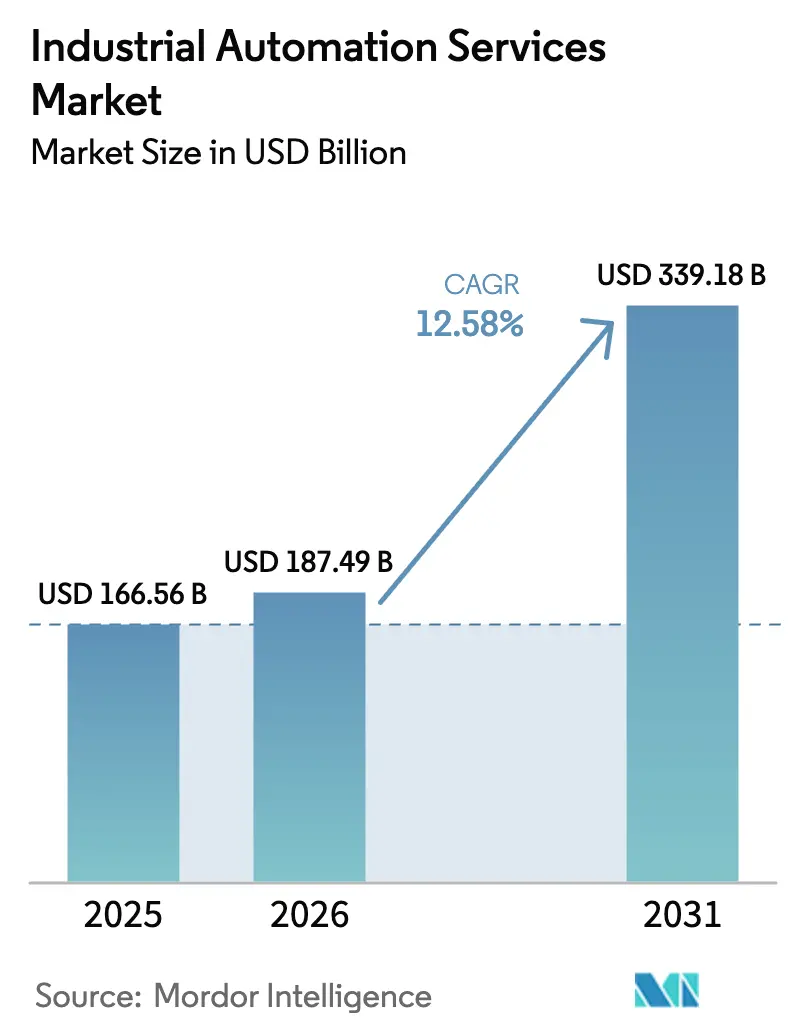

| 市場規模 (2026) | 187.49 十億米ドル |

| 市場規模 (2031) | 339.18 十億米ドル |

| 成長率 (2026 - 2031) | 12.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用オートメーションサービス市場分析

産業用オートメーションサービス市場は、2025年の1,665億6,000万米ドルから2026年に1,874億9,000万米ドルへと成長し、2026年から2031年にかけて12.58%のCAGRで2031年までに3,391億8,000万米ドルに達すると予測されています。82%の価値拡大は、製造業者が事後対応型・部品レベルのサポートから予測型・成果ベースのサービス契約へとシフトし始めていることを示しています。成長は、老朽化した生産設備の近代化、熟練技術者の深刻な不足、およびデータ駆動型メンテナンスルーティンを可能にする産業用IoTセンサーの広範な活用によって推進されています。エネルギー効率に関する規制の強化と厳格化する環境規制により、プラントオーナーは測定可能な生産性向上と持続可能性向上を実現できる専門家へのオートメーションアップグレードのアウトソーシングを余儀なくされています。一方、サブスクリプションベースのデリバリーモデルは中小企業にとっての資本的障壁を低下させ、ディスクリート産業およびプロセス産業全体での導入を加速させています。

主要レポートのポイント

- サービスタイプ別では、メンテナンスおよびサポートが2025年の産業用オートメーションサービス市場シェアの37.62%を占めてリードしており、一方でサービスとしての予測保全は2031年まで13.92%のCAGRで成長すると予測されています。

- デリバリーモデル別では、オンプレミス展開が2025年の産業用オートメーションサービス市場規模の60.68%を占め、クラウド・エッジサービスは2031年にかけて17.12%のCAGRで拡大しています。

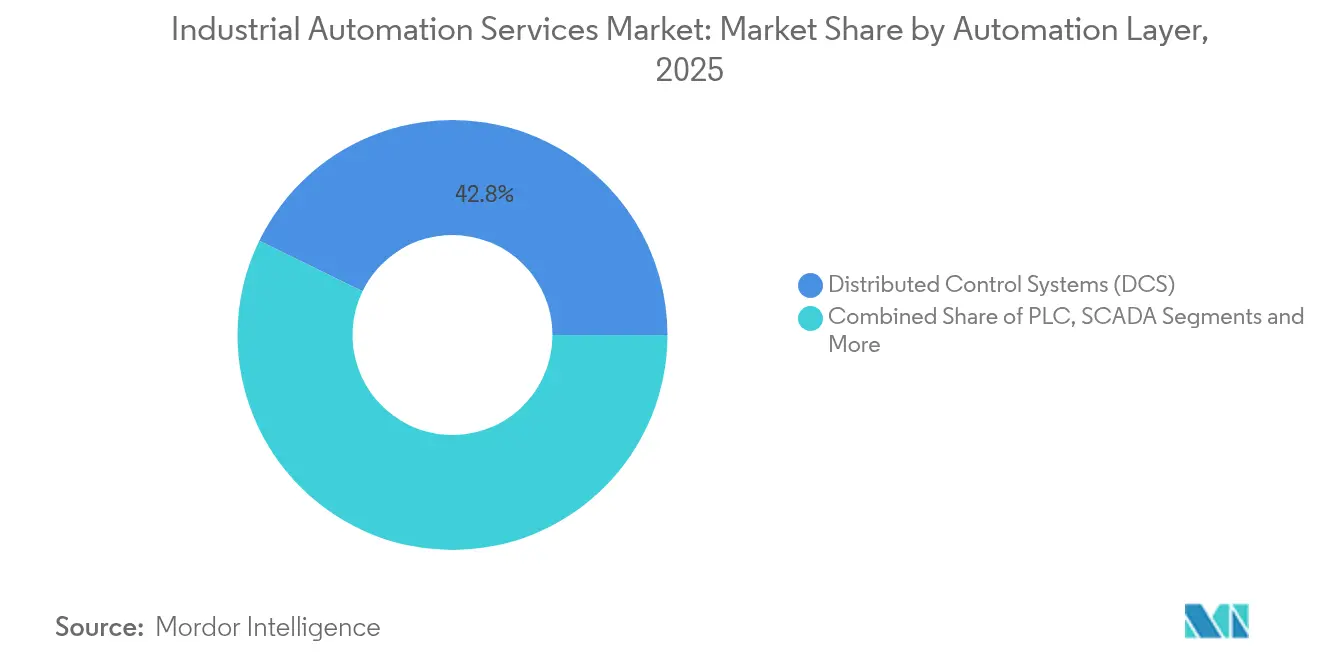

- オートメーション層別では、分散制御システムが2025年の産業用オートメーションサービス市場規模の42.78%を占めましたが、エッジAIコントローラは14.88%のCAGRに達する軌道にあります。

- エンドユーザー産業別では、石油・ガスが2025年の産業用オートメーションサービス市場シェアの25.84%を占め、一方で自動車・輸送は2031年まで12.95%のCAGRで上昇すると予測されています。

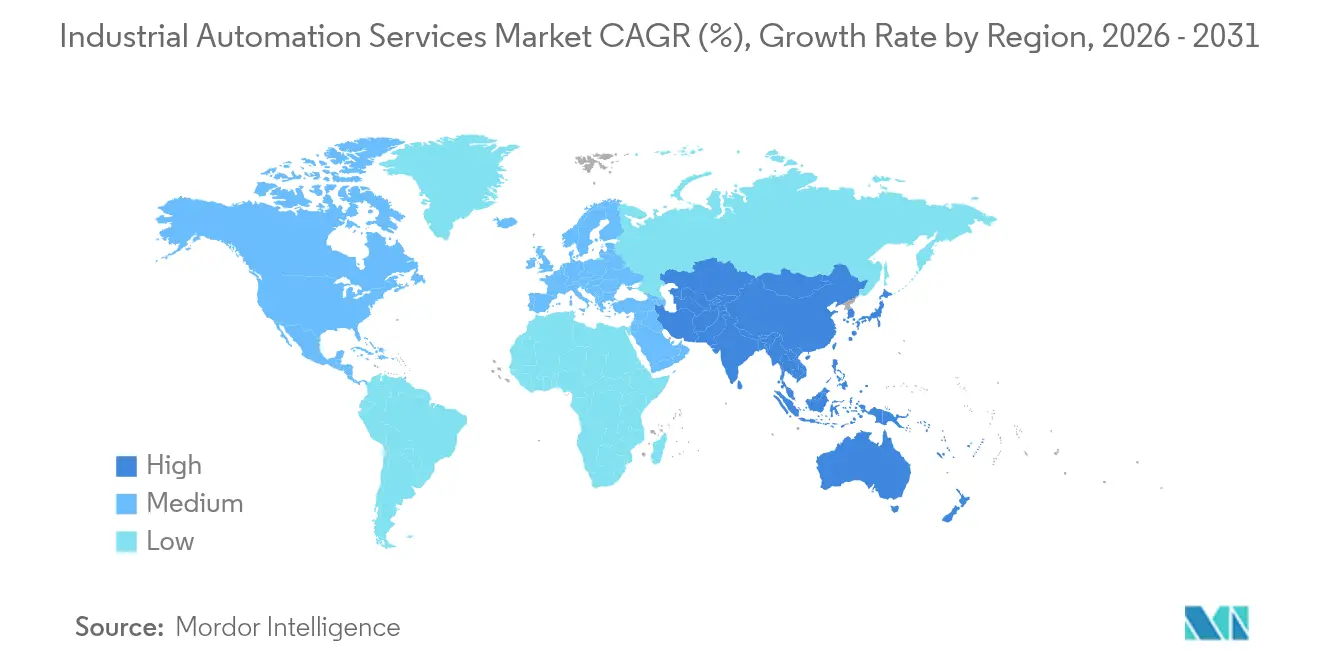

- 地理別では、アジア太平洋が2025年に42.02%の収益シェアを維持し、予測期間中に最速の13.46%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル産業用オートメーションサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先進技術の統合 | +2.8% | グローバル、アジア太平洋が導入をリード | 中期(2〜4年) |

| 業務効率に対する需要の増大 | +2.1% | グローバル、特に北米および欧州 | 短期(2年以内) |

| 産業用IoTおよび予測保全の普及 | +3.2% | アジア太平洋中核、中東・アフリカへの波及 | 中期(2〜4年) |

| オートメーション導入を加速させる高齢化労働力 | +1.9% | 北米およびEU、アジア太平洋でも台頭 | 長期(4年以上) |

| ノーコード・ローコード産業用オートメーションプラットフォームの台頭 | +1.4% | グローバル、先進市場での早期普及 | 中期(2〜4年) |

| サービスとしてのオートメーションのビジネスモデルの台頭 | +1.2% | グローバル、産業ハブに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進技術の統合

人工知能、機械学習、およびエッジコンピューティングは、2024年までにサービスデリバリーモデルを既に再定義しつつありました。Mitsubishi ElectricのFormic Technologiesへの投資は、サブスクリプションベースのロボットセルが中小企業の労働力不足の克服を、多大な初期費用を回避しながら支援した方法を示しています[1]三菱電機株式会社、「三菱電機、MEイノベーションファンドがフォーミック・テクノロジーズ社に出資」、mitsubishielectric.com。先進プロセス制御プラットフォームに組み込まれた予測アルゴリズムは、設備故障を数週間前に定常的に予測し、計画外のダウンタイムを最大40%削減しました。デジタルツインを通じて、物理的な建設前に生産ライン全体を仮想的に試運転することが可能となり、プロジェクトリスクとスタートアップの遅延を抑制しました。製薬受託製造業者はAI搭載ビジョンを使用してバイアルのサブミリメートル欠陥を検出し、リアルタイムでバッチの完全性を保護しました。これらの能力の総体が、エンドユーザーにオペレーショナルテクノロジーとデータサイエンスの両方に精通したサービスパートナーを求めさせるようになりました。

業務効率に対する需要の増大

コスト圧力とサプライチェーンの変動性が、漸進的な生産性向上への需要を高めました。Valeによる ABBのアセット管理システムの展開は、6,000の資産にわたる事後対応型メンテナンスで40%、予防保全で12%のコスト削減をもたらしました。エネルギー最適化ドライブと負荷スケジューリングソフトウェアは電力消費を15〜20%削減し、プラントが炭素排出目標を達成しながら直接的に利益を向上させました。サービス契約はエネルギー監査とオートメーションのレトロフィットをバンドルするようになり、効率達成を契約上の主要業績指標に変えました。製造業者はまた、統一されたSCADAテンプレートの使用などによる標準化を追求し、エンジニアリング工数を削減して複数拠点への展開を加速させました。

産業用IoTおよび予測保全の普及

センサー価格の低下により、2024年までに施設全体の状態監視が可能となりました。Rockwell Automationの山東鉱業への展開は、機械故障時間を半減させ、故障率を70%削減しました。公益事業者はAI強化SCADAを採用してポンプの目詰まりを予測し、処理サイクルを化学的に最適化しました。エッジノードは振動、圧力、および熱データをローカルで処理し、ネットワーク障害時でもミリ秒単位の応答を保証しました。これらの成功により、経営幹部はカレンダーベースのメンテナンスから、稼働時間を保証する予測型・サブスクリプション資金調達パッケージへの移行を確信しました。

高齢化労働力によるオートメーション導入の加速

2024年までに、ベテラン技術者の退職が、オートメーションサービスが埋めようとしたナレッジの空白を生み出しました。成熟市場では、制御エンジニアの求人が卒業生数を数倍上回り、人件費を押し上げ、プロジェクトのリードタイムを長引かせました。サービスプロバイダーはデジタル作業指示、拡張現実ガイダンス、およびリモートアシストチャネルを全てのレトロフィットパッケージに組み込むことで対応しました。トレーニングと人材育成モジュールは、補助的な提供物からコア収益ストリームへと成長し、クライアントが人員を大幅に増加させることなく高度な新システムを操作できるようにしました。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い導入およびレトロフィットコスト | -1.8% | グローバル、特に新興市場で深刻 | 短期(2年以内) |

| 熟練オートメーション専門家の不足 | -1.3% | グローバル、北米および欧州で最も深刻 | 中期(2〜4年) |

| サイバーセキュリティおよびデータ主権リスク | -0.9% | グローバル、地域による規制の差異あり | 中期(2〜4年) |

| 統合を妨げるレガシーシステムの断片化 | -1.1% | グローバル、成熟した産業地域に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い導入およびレトロフィットコスト

包括的なアップグレードには多大な資本支出が必要であり、特にレガシー機器にデジタルインターフェースが欠如している場合に顕著でした。多くの中堅企業はプロジェクトを延期するか、年間予算に合わせてスコープを縮小し、即時の市場普及を遅らせました。カットオーバー中の新旧システムの並行稼働がコストをさらに押し上げました。サービスとしてのオートメーションモデルはオペックスベースのアクセスを提供しましたが、データ所有権とサイバーセキュリティに関する法的複雑性が、アーリーアダプター以外での普及を依然として制限していました。

熟練オートメーション専門家の不足

人材の限界が請求レートを引き上げ、プロジェクトのタイムラインを延ばしました。不足は、サイバーセキュリティ、OT・IT収束、およびAI統合の専門家において最も深刻でした。ベンダーは社内アカデミーを加速させ大学と提携しましたが、経験豊富なエンジニアを育成することは依然として数年にわたる取り組みでした。その結果、一部の顧客はリソースリスクを軽減するため、カスタムアーキテクチャよりも標準化されたテンプレートベースのソリューションを選択しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:修理対応型から予測価値型へのシフト

メンテナンスおよびサポートは2025年の収益を支配し、オーナーが依然として定期点検と緊急出動に依存していたため、産業用オートメーションサービス市場シェアの37.62%を獲得しました。しかし、サービスとしての予測保全は既に13.92%のCAGRで拡大しており、労働時間よりも稼働時間を保証する契約への決定的な転換を示しています。プロジェクトエンジニアリングおよびインストールに関連する産業用オートメーションサービス市場規模は、グリーンフィールドプラントと大規模レトロフィットが前進する中で回復力を維持し、試運転チームはますます複雑化するマルチベンダー統合を処理しました。

リモート監視および診断は、より広範なIIoT導入に乗って並行して加速しました。アセットパフォーマンス管理プラットフォームは、ヒストリアン、CMMS、およびERPフィードを統合してリアルタイムの健全性指標を作成し、スペアパーツのロジスティクスと技術者のディスパッチを最適化しました。欧州と北米の近代化プロジェクトはこれらのインサイトを活用して収益性の高いアップグレードを優先し、資本予算を有効活用しました。コンサルティング業務は、技術、プロセス、および人材計画を単一のエンゲージメントにバンドルするデジタルトランスフォーメーションのロードマップを作成することで繁栄しました。

デリバリーモデル別:クラウドの勢いが信頼性を獲得

オンプレミスアーキテクチャは、厳格なデータ主権ポリシーと社内制御に対するオペレーターの安心感から、2025年の産業用オートメーションサービス市場規模の60.68%を依然として保持していました。しかし、サイバーセキュリティフレームワークの成熟とハイパースケーラーによる業界固有ゾーンの立ち上げにより、クラウドおよびエッジ展開サービスは17.12%のCAGRで拡大していました。アーリーアダプターはMicrosoft Azureの産業用モジュールを使用して、大規模なGPUクラスターを所有することなくAIモデルを大規模展開しました。

エッジアプライアンスサブスクリプションはハイブリッドな経路として台頭し、コンピューティング、ストレージ、およびセキュリティをDINレールボックスに月額課金でパッケージ化しました。これらのノードはモーション制御ループに対して100ミリ秒未満のレイテンシを維持しながら、重要でないデータをクラウド分析エンジンに同期しました。ITスタッフが少ない製造業者は、パッチ管理の手間を省く標準化されたリモートサポートスタックを好みました。より多くの参照サイトが信頼性を証明するにつれて、経営陣はキャペックスをオペックスにシフトすることに安心感を持つようになり、産業用オートメーションサービス市場の対象範囲を広げました。

オートメーション層別:DCSの牙城がエッジAIの disruption(混乱)に直面

分散制御システム(DCS)は、プロセス産業がそれらをミッションクリティカルと見なしていたため、2025年の産業用オートメーションサービス市場規模の42.78%を占有しました。サービス収益は、定期的なファームウェアアップグレード、オペレーターステーションの移行、およびサイバーセキュリティパッチングから生まれました。それにもかかわらず、エッジAIコントローラは最速の14.88%のCAGRを達成し、リアルタイムの品質修正とマイクロストップの防止を可能にするために機械レベルで分析を組み込みました。

SiemensのIndustrial Edgeプラットフォームは、コンテナ化されたアプリケーションを従来のPLCロジックと並行して実行できるようにすることで、制御とコンピュートの融合を示しました。SCADAおよびMESベンダーも同様にAI推論エンジンを組み込み、中央データセンターへの依存を低減しました。したがって、サービスプロバイダーはハードウェアのトラブルシューティングから、再トレーニングおよびバージョン管理を含むAIモデルのライフサイクル管理へと焦点をシフトしました。その結果、収益構成はソフトウェアサブスクリプションとマネージドサービスに傾き始めました。

エンドユーザー産業別:石油・ガスがリード、自動車が加速

石油・ガスは2025年の産業用オートメーションサービス市場シェアの最大25.84%を保持しました。上流オペレーターが油井のデジタル化を継続し、下流精製業者が先進プロセス制御による利益改善を優先したためです。中流パイプライン企業は振動ベースの漏れ検出とドローンアシスト検査を採用し、サービス範囲を拡大しました。

しかし、自動車・輸送は電気自動車生産の増加、柔軟なボディーインホワイトライン、およびバッテリーパック組立オートメーションを背景に、最速の12.95%のCAGRを記録しました。奇瑞汽車とKUKAの複数年にわたる契約は、製造業者がライフサイクルサポートと組み合わせたターンキーロボティクスをどのように確保したかを示しています。製薬・バイオテクノロジープラントは、厳格な品質ガイドラインに準拠するためにシリアライゼーション、電子バッチ記録、およびクリーンインプレイスオートメーションの展開を継続しました。食品・飲料プロセッサーは労働力ギャップと持続可能性監査に対応するために衛生的ロボティクスとエネルギー効率の高い殺菌制御を求め、産業用オートメーションサービス市場のリーチをさらに拡大しました。

地理的分析

アジア太平洋は2025年の収益の42.02%を獲得し、中国のスマート製造推進とインドの急速なロボット普及を反映しています。中国製造2025やインドの生産連動インセンティブ制度などの政府のインセンティブがプラントのアップグレードを支え、日本および韓国のベンダーはASEAN近隣諸国にノウハウを輸出しました。アジア太平洋に関連する産業用オートメーションサービス市場規模は、多国籍企業がサプライチェーン短縮のために生産を地域化するにつれて、2031年まで年間13.46%拡大すると予測されています。

北米は成熟した採用者として、レトロフィットプログラム、サイバー強化、およびリショアリングサポートに予算を集中させていました。インフレ削減法はバッテリーおよび再生可能エネルギープラントへの投資を促進し、新たなオートメーション機会に転換しました。米国のプロセス産業は、長期的なベンダーロックインを回避するためにオープンプロセスオートメーション標準を重視し、システムインテグレーションおよびミドルウェア開発へのサービス範囲を変えました。

欧州の第4次産業革命のリーダーシップは、特にMES、デジタルツイン、およびエネルギー最適化サービスに対する安定した需要に転換しました。ドイツの自動車および化学コンプレックスは、EU持続可能性指令に準拠するためにクラウド接続エッジデバイスを採用しました。この地域はまた機能安全アップグレードを重視し、TÜV認定サービスプロバイダーに対する定期的な収益を生み出しました。

競争環境

産業用オートメーションサービス市場は2025年も中程度に分散した状態を維持しました。ABB、Siemens、およびSchneider Electricは、設置基盤の深さ、エンドツーエンドのポートフォリオ、およびグローバルサービスセンターを活用してシェアを守りました。各社は買収と社内プラットフォーム(ABB Ability、Siemens Industrial Edge、SchneiderのEcoStruxure Service Bureau)を通じてソフトウェアと分析に多角化し、データを定期的な収益ストリームに変換することを目指しました。

横河電機、Emerson、およびRockwell Automationなどの二番手プレーヤーは、製薬、エネルギー、およびタイヤ製造クライアントに向けたMESおよびクラウドネイティブ診断スイートをリリースして垂直深度を強化しました。MicrosoftとNTT DATAのITジャイアントは、ハイパースケールクラウドとOT統合専門知識を組み合わせて参入し、NTT DATAの2025年ロボット搭載リモート検査のパイロットはクロスドメインコラボレーションを示しました。

新興の破壊者はAIベースのアセットインテリジェンス、ノーコードオートメーションプラットフォーム、および従量課金制ロボティクスを専門としました。その機動性は、既存企業にエコシステムを開放しAPIを標準化してベンダーロックインを削減する圧力をかけました。コモディティメンテナンスでは価格競争が激化しましたが、価値はスループット、エネルギー節約、または排出削減に手数料を結びつける相談型エンゲージメントへとシフトしました。

産業用オートメーションサービス業界のリーダー企業

Siemens AG

ABB Ltd

Schneider Electric SE

Rockwell Automation Inc

Emerson Electric Co

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Mitsubishi Electricは、重工業ドライブ向けに設計されたスイッチング損失を15%削減する3.3 kV、1,500 A XBシリーズHVIGBTモジュールのサンプル出荷を計画しました。

- 2025年2月:Thames Waterは、SCADAデータベースを統合し規制コンプライアンスを向上させるために、50以上のサイトにわたってAVEVA System Platformを採用しました。

- 2025年1月:NTT DATAは、IOWN全光フォトニクスネットワーク上でスマートロボット検査を検証し、パイプの亀裂と異常振動をリモートで検出しました。

- 2024年12月:Mitsubishi Electricは、米国エネルギー省からの5,000万米ドルを含む1億4,350万米ドルを投資して、ケンタッキー州に可変速コンプレッサー工場を建設しました。

グローバル産業用オートメーションサービス市場レポートのスコープ

産業用オートメーション市場には、産業プロセスのオートメーションに特化した多くの技術、システム、およびサービスが含まれます。これらの進歩により、機械とツールが最小限の人間の介入で独立して動作できるようになります。市場の提供物は、ロボティクスや制御システム(分散制御システム(DCS)やプログラマブルロジックコントローラ(PLC)など)から、センサー、ソフトウェア、および関連サービスに及び、すべて産業操業における生産性、効率性、および安全性を向上させるために設計されています。

産業用オートメーションサービス市場は、サービスタイプ(プロジェクトエンジニアリングおよびインストール、メンテナンスおよびサポートサービス、コンサルティングサービス、オペレーショナルサービス)、エンドユーザー産業(石油・ガス、製薬、自動車・輸送、食品・飲料、電力・公益事業、化学・石油化学、その他のエンドユーザー産業)、地理(北米[米国、カナダ]、欧州[ドイツ、英国、フランス、スペイン、欧州のその他の地域]、アジア太平洋[インド、中国、日本、ニュージーランド、オーストラリア、アジア太平洋のその他の地域]、ラテンアメリカ[ブラジル、メキシコ、ラテンアメリカのその他の地域]、中東・アフリカ)によってセグメント化されています。

レポートは上記の全セグメントについて市場予測と規模を金額(米ドル)で提供しています。

| プロジェクトエンジニアリングおよびインストール |

| 試運転およびスタートアップサービス |

| 近代化・レトロフィットプロジェクト |

| メンテナンスおよびサポート(修正・予防保全) |

| リモート監視および診断 |

| アセットパフォーマンス管理(APM) |

| コンサルティングおよび評価サービス |

| トレーニングおよび人材育成 |

| スペアパーツおよび修理 |

| アウトソーシングオペレーション(運営・保守) |

| オンプレミス |

| クラウド |

| エッジアプライアンスサブスクリプション |

| 分散制御システム(DCS) |

| プログラマブルロジックコントローラ(PLC) |

| 監視制御およびデータ収集(SCADA) |

| 製造実行・MOMシステム |

| 先進プロセス制御(APC)および最適化 |

| ヒューマンマシンインターフェース(HMI)・オペレーターパネル |

| 安全計装システム(SIS) |

| 産業用PCおよびエッジコントローラ |

| 産業用IoT分析プラットフォーム |

| 石油・ガス |

| 製薬・バイオテクノロジー |

| 自動車・輸送 |

| 食品・飲料 |

| 電力・公益事業 |

| 化学・石油化学 |

| 金属・鉱業 |

| パルプ・紙 |

| 水・廃水処理 |

| 半導体・電子機器 |

| その他のディスクリートおよびプロセス産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他の地域 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| ASEAN | ||

| アジア太平洋のその他の地域 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東のその他の地域 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカのその他の地域 | ||

| サービスタイプ別 | プロジェクトエンジニアリングおよびインストール | ||

| 試運転およびスタートアップサービス | |||

| 近代化・レトロフィットプロジェクト | |||

| メンテナンスおよびサポート(修正・予防保全) | |||

| リモート監視および診断 | |||

| アセットパフォーマンス管理(APM) | |||

| コンサルティングおよび評価サービス | |||

| トレーニングおよび人材育成 | |||

| スペアパーツおよび修理 | |||

| アウトソーシングオペレーション(運営・保守) | |||

| デリバリーモデル別 | オンプレミス | ||

| クラウド | |||

| エッジアプライアンスサブスクリプション | |||

| オートメーション層別 | 分散制御システム(DCS) | ||

| プログラマブルロジックコントローラ(PLC) | |||

| 監視制御およびデータ収集(SCADA) | |||

| 製造実行・MOMシステム | |||

| 先進プロセス制御(APC)および最適化 | |||

| ヒューマンマシンインターフェース(HMI)・オペレーターパネル | |||

| 安全計装システム(SIS) | |||

| 産業用PCおよびエッジコントローラ | |||

| 産業用IoT分析プラットフォーム | |||

| エンドユーザー産業別 | 石油・ガス | ||

| 製薬・バイオテクノロジー | |||

| 自動車・輸送 | |||

| 食品・飲料 | |||

| 電力・公益事業 | |||

| 化学・石油化学 | |||

| 金属・鉱業 | |||

| パルプ・紙 | |||

| 水・廃水処理 | |||

| 半導体・電子機器 | |||

| その他のディスクリートおよびプロセス産業 | |||

| 地理別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米のその他の地域 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| 欧州のその他の地域 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| ASEAN | |||

| アジア太平洋のその他の地域 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東のその他の地域 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカのその他の地域 | |||

レポートで回答されている主な質問

産業用オートメーションサービス市場の現在の規模はどのくらいですか?

市場は2026年に1,874億9,000万米ドルと評価されました。

産業用オートメーションサービス市場は2031年までにどの程度成長しますか?

12.58%のCAGRで拡大し、2031年までに3,391億8,000万米ドルに達すると予測されています。

産業用オートメーションサービス市場をリードする地域はどこですか?

アジア太平洋が2025年の収益の42.02%を占め、13.46%のCAGRで成長すると予測されています。

最も急成長しているサービスセグメントはどれですか?

サービスとしての予測保全は2031年まで13.92%のCAGRを記録すると予測されています。

エッジAIコントローラが注目を集めている理由は何ですか?

機械レベルでのリアルタイム意思決定を可能にし、年間14.88%の成長が予測されています。

産業用オートメーションサービスの主要プレーヤーは誰ですか?

ABB、Siemens、Schneider Electric、Rockwell Automation、横河電機、およびEmersonが市場を支配しており、新興のAI中心企業が急速に台頭しています。

最終更新日: