プロセスオートメーション向け産業制御市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

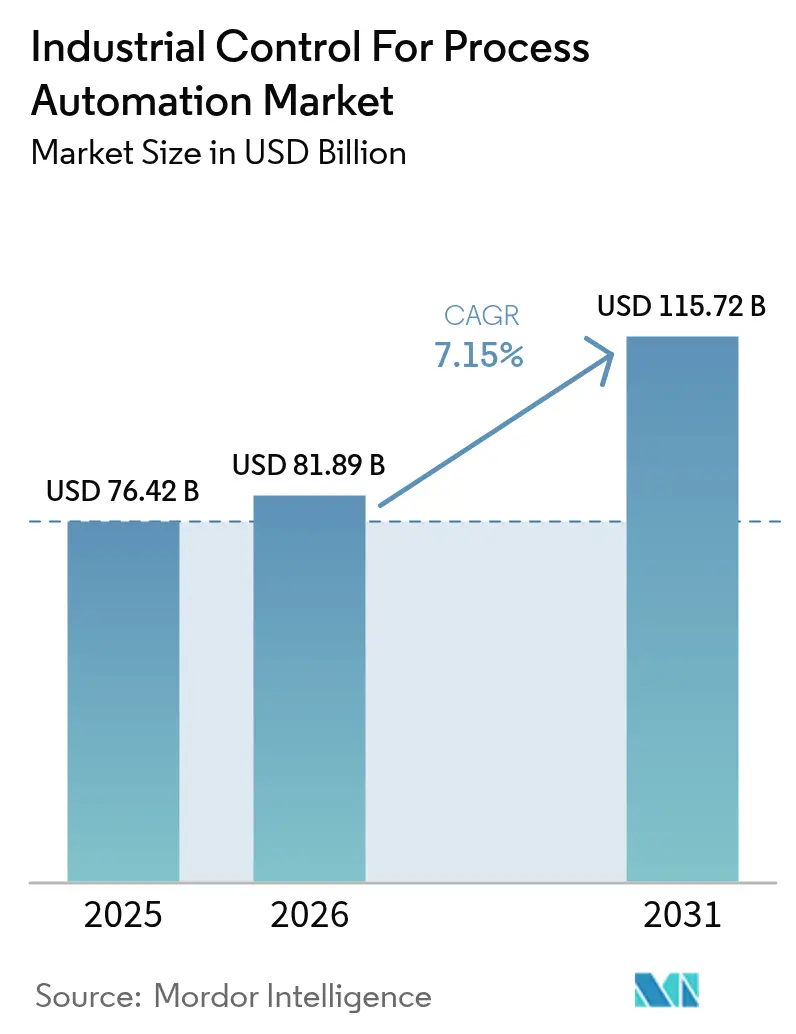

| 市場規模 (2026) | 81.89 十億米ドル |

| 市場規模 (2031) | 115.72 十億米ドル |

| 成長率 (2026 - 2031) | 7.15% CAGR |

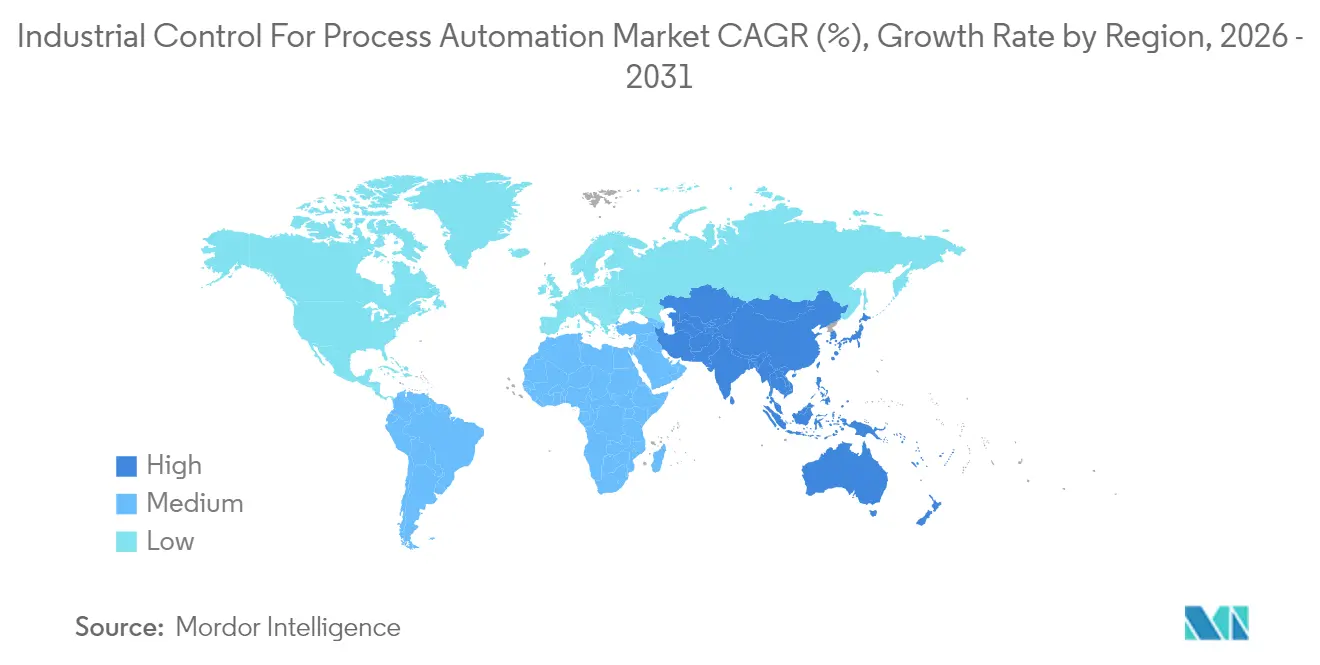

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

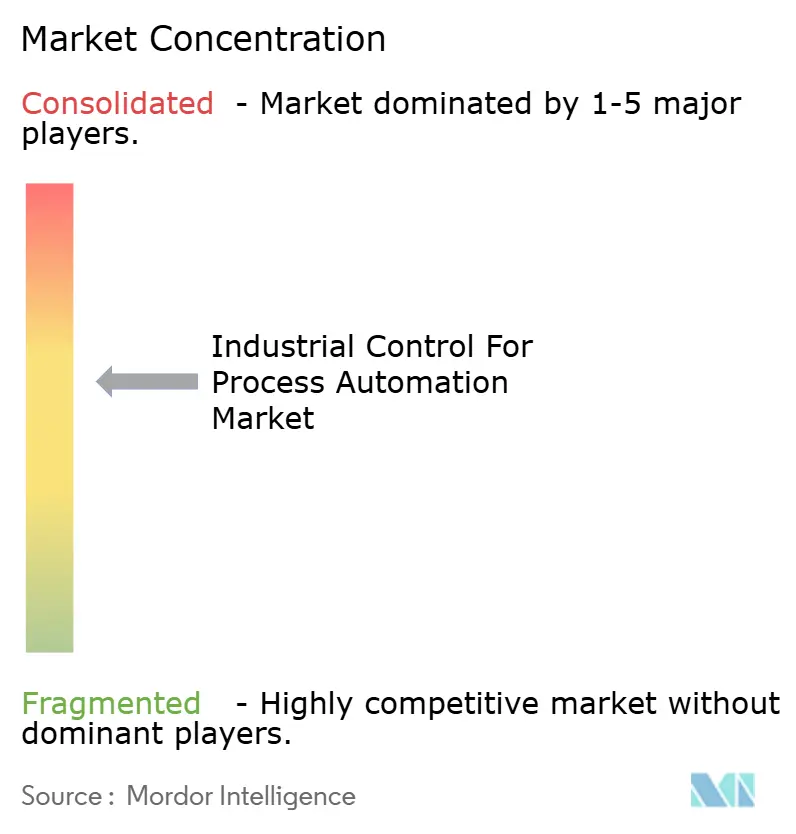

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロセスオートメーション向け産業制御市場分析

プロセスオートメーション向け産業制御市場規模は、2025年の764億2,000万米ドルから2026年には818億9,000万米ドルへと成長し、2026年から2031年にかけてCAGR 7.15%で2031年までに1,157億2,000万米ドルに達すると予測されています。エネルギー効率に関する規制圧力の高まり、IIoTセンサーの急速な普及、および独自ハードウェアからソフトウェア主導のエッジインテリジェンスへの加速的な転換が、クラウドネイティブ制御プラットフォームおよび予測分析エンジンへの資本投下を促しています。ベンダーは人工知能をコントローラーに直接組み込み、ダウンタイムの削減、設定値の最適化、アラーム合理化の自動化を実現し、スループットおよびエネルギー消費強度削減において測定可能な成果を生み出しています。同時に、5Gおよびタイムセンシティブネットワーキングに支えられた産業用無線は、プラント全体の再配線を必要とせず、ブラウンフィールドサイトへの後付け経路をオペレーターに提供しています。ソフトウェアスペシャリスト、クラウドハイパースケーラー、サイバーセキュリティ企業がレガシーハードウェアの優位性を侵食しているため、競争力学は流動的なままであり、従来の自動化リーダー企業はシェアを維持するために買収、パートナーシップ、エコシステムの開放を迫られています。

レポートの主要ポイント

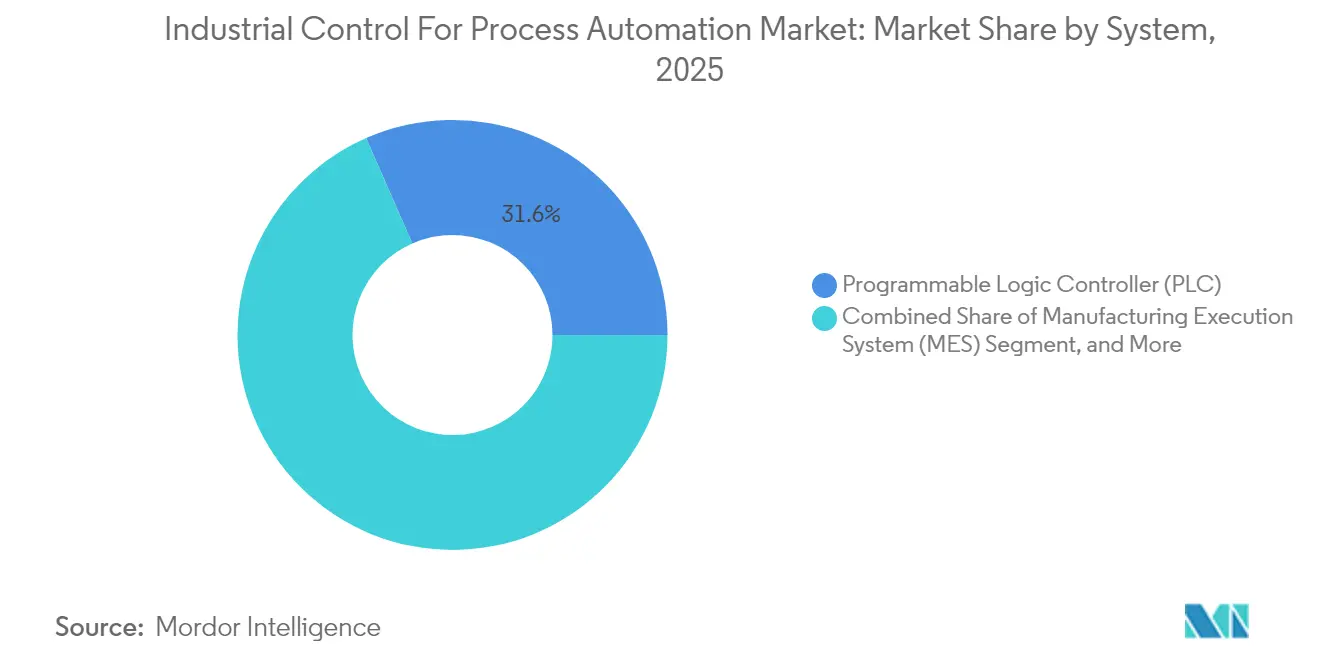

- システム別では、プログラマブルロジックコントローラーが2025年のプロセスオートメーション向け産業制御市場シェアの31.58%を占め、製造実行システムは2031年にかけてCAGR 10.04%で成長すると予測されています。

- コンポーネント別では、ハードウェアが2025年の収益の46.35%を占めましたが、ソフトウェアはCAGR 9.37%で拡大しており、制御ロジックのマイクロサービスへの移行が進んでいることを示しています。

- サービス別では、システムインテグレーション・導入が2025年のサービス収益の37.46%を占め、コンサルティングはOT-ITロードマップを求めるオペレーターの需要を背景にCAGR 9.68%で最も急成長しているサービスとなっています。

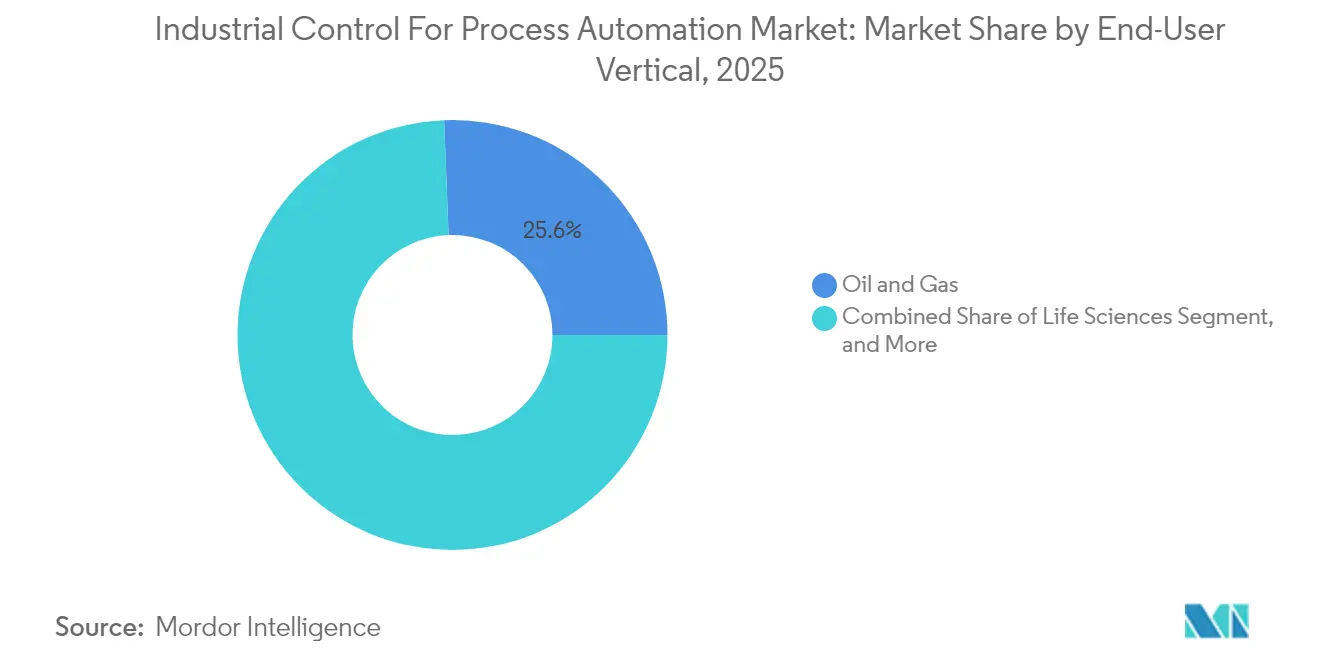

- エンドユーザー垂直市場別では、ライフサイエンスセクターが2031年にかけてCAGR 10.96%で最も急速な垂直市場拡大をもたらすと予測されており、石油・ガスセクターは2025年に25.62%で最大シェアを維持しています。

- 通信ネットワーク別では、有線ネットワークが2025年に67.35%の収益シェアを維持しているにもかかわらず、産業用無線ネットワークはCAGR 13.05%で拡大する見込みです。

- 地域別では、アジア太平洋地域が2025年の世界収益の38.18%を占め、CAGR 8.89%で成長すると予測されており、他のすべての地域を上回っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

プロセスオートメーション向け産業制御グローバル市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 産業オートメーションの 拡大 | +1.8% | グローバル、 特にアジア太平洋の製造拠点(中国、インド、韓国)および北米の化学コリドーに集中 | 中期 (2~4年) |

| スマートプロセス産業の 拡大 | +1.5% | アジア太平洋中心、中東石油化学地帯(サウジアラビア、UAE)への波及 | 中期 (2~4年) |

| IIoTセンサーおよびエッジAIの 統合 | +1.3% | グローバル、 北米・欧州での早期採用、製薬・食品加工施設 | 短期 (2年以内) |

| プロセスプラントにおける エネルギー効率規制 | +1.0% | 欧州 (EUエネルギー効率指令)、北米(EPA規制)、 アジア太平洋(中国デュアルコントロール政策) | 長期 (4年以上) |

| ソフトウェア定義オートメーションへの 移行 | +0.9% | グローバル、 北米・欧州主導、ブラウンフィールド近代化プロジェクト | 中期 (2~4年) |

| 水素およびCCUSプロジェクトの 台頭 | +0.7% | 中東、北米、ガルフコースト、欧州、北海地域、オーストラリア | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

産業オートメーションの拡大

産業施設は、労働力不足の緩和と高価値資産の継続稼働維持のため、プログラマブルロジックコントローラーおよび分散制御システムの導入を継続しています。Siemensは2024年にSimatic S7-1500 PLCの受注が前年比18%増加したと報告しており、これは主に決定論的なサブ10ミリ秒サイクルタイムを必要とするバッテリーセルギガファクトリーによって牽引されています。化学プラントでは、空気圧ループを予測診断機能を備えたデジタルバルブポジショナーに置き換えており、計画外停止が30%削減されています。2024年のIEC 61131-3の改訂では、エンジニアが複数サイトの展開にわたってコードを再利用できるオブジェクト指向構造が導入され、試運転スケジュールの短縮とライフサイクルコストの削減が実現しています。プラント資産100万米ドルあたりの制御ポイント数で測定されるオートメーション密度は、より厳格な環境排出規制とリアルタイム排出監視の増加を反映して、2020年以降12%増加しています。[1]Uday Patel、「プロセス産業における予測保全のためのエッジAI」、IEEE産業情報学論文誌、ieee.org

スマートプロセス産業の拡大

プラントオーナーは、制御レイヤーと基幹業務システムを連携させることでデータサイロを解消しています。Schneider Electricは2024年にEcoStruxureプラットフォームのライセンスが25%成長したと報告しており、食品・飲料加工業者が蒸留カットポイントを下流需要に合わせるクローズドループ最適化を求めたことが背景にあります。インダストリアルインターネットコンソーシアムはOPC UAをクロスドメイン相互運用性レイヤーとして承認し、ベンダーに参照設計図を提供して統合リスクを低減しています。[2]インダストリアルインターネットコンソーシアム、「OPC UA参照アーキテクチャ」、iiconsortium.org中国は2024年に150件のスマートプロセスパイロットに資金を提供し、2027年までにエネルギー消費強度を20%削減することを目標としています。早期採用者はすでに投資回収期間が5年から3年に短縮されたと報告しています。スマートプラント投資は現在、リアルタイムスケジューリング、電子バッチ記録、デジタルツインを優先しており、価値がハードウェアから分析・データ管理へとシフトしています。

IIoTセンサーおよびエッジAIの統合

ABB Abilityスマートセンサーの出荷量は2025年上半期に2倍となり、オペレーターがポンプやコンプレッサーからアクセス困難な振動・音響データを取得しています。エッジゲートウェイがコンテナ化された分析を実行することで、レイテンシが秒単位からミリ秒単位に低下し、触媒活性などの未測定変数を推定するソフトセンサーモデルが実現しています。2024年のIEEE研究では、エッジAIが閾値ベースのアラームより72時間早く軸受の欠陥を検出でき、数百万ドル規模の停止を防止できることが示されました。EmersonのDeltaVはTensorFlow Liteを組み込み、プロセスエンジニアが深いコーディングスキルを必要とせずにニューラルネットワークを展開できるようにしています。その結果、予算が事後保全から状態基準ワークフローへとシフトし、資産寿命が延長され、設備投資が先送りされています。

プロセスプラントにおけるエネルギー効率規制

EUのエネルギー効率指令はエネルギー消費強度を年間1.5%削減することを義務付けており、製油所や化学プラントがスチームヘッダーの変動を安定させフレアリングを最小化するモデル予測制御を採用する動機となっています。中国のデュアルコントロール政策は総消費量と消費強度を上限規制しており、2024年のパイロットサイトで比エネルギーを8~12%削減した先進プロセス制御の展開を加速しています。米国では、温室効果ガス排度に関する環境保護庁の規制が、熱交換器のデューティサイクルをリアルタイムで調整するソフトウェアへの補助金投入を促しています。実証済みの投資回収効果と分析を組み合わせられるベンダーは、複数年のソフトウェアサブスクリプション契約を締結しており、これにより継続的な収益が確保され、顧客の囲い込みが深まっています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| OTサイバーセキュリティ人材の 不足 | -0.8% | グローバル、 特に重要インフラにおいてIEC 62443認証が義務付けられている北米・欧州で深刻 | 短期 (2年以内) |

| 高い設備投資と ROIの不確実性 | -1.2% | グローバル、 設備投資予算を商品価格の変動が制約する南米・アフリカで最も顕著 | 中期 (2~4年) |

| レガシーシステムの 相互運用性の問題 | -0.6% | 20~30年前の導入基盤を持つ北米・欧州のブラウンフィールドサイト | 中期 (2~4年) |

| ICSサイバー攻撃の 脅威面の拡大 | -0.9% | グローバル、 重要インフラセクター(電力、石油・ガス、水処理)でリスクが高い | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

OTサイバーセキュリティ人材の不足

サイバー脅威と有資格の防衛者との間の拡大するギャップが、プロジェクト実行を遅らせています。国際オートメーション学会は、2024年にIEC 62443関連ポストの40%が6ヶ月以上空席のままであり、その結果、中央値給与が22%上昇したと報告しています。[3]国際オートメーション学会、「労働力調査:OTサイバーセキュリティスキルギャップ」、isa.org多くのオペレーターは、生産を停止せずにファームウェアを検証できるスタッフが不足しているため、重要なパッチ適用を先送りにしています。大学やベンダーのアカデミーは需要に追いつけておらず、それ以外では堅調な成長を抑制する複数年にわたるボトルネックが固定化されています。

高い設備投資とROIの不確実性

グリーンフィールドの石油化学コンプレックスは分散制御、安全計装、および関連インフラに5,000万~1億米ドルを充当できますが、商品価格の変動が投資回収モデルを不透明にしています。Emersonは2024年に石油・ガス企業が炭素価格設定の見通しが明確になるまでコミットメントを控えたため、プロジェクト延期が15%増加したと報告しています。[4]Emerson Electric Co.、「2024年度年次報告書」、emerson.comブラウンフィールドの改修はさらに厳しい経済的課題に直面しており、プロトコルゲートウェイや冗長I/Oの追加が必要となることが多く、総コストが30~40%膨らむ可能性があります。中規模企業は、貸し手が4年未満の投資回収期間を要求する場合、資金調達の確保に苦労しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システム別:製造実行システムがリアルタイム生産インテリジェンスを獲得

製造実行システムは2031年にかけてCAGR 10.04%で成長すると予測されており、プロセスオートメーション向け産業制御市場全体を上回っています。2025年にはプログラマブルロジックコントローラーがプロセスオートメーション向け産業制御市場の31.58%のシェアを占めていましたが、企業がリアルタイムの可視性と電子バッチ記録を求めるにつれ、増分価値はより上位のオーケストレーションへと移行しています。分散制御システムは、耐障害性と組み込みモデル予測制御機能により、精製やパルプ生産などの連続プロセスを引き続き支えています。食品・飲料・製薬業界全体では、プロセスデータ、品質指標、スケジューリングを統合した統一ダッシュボードを組み合わせたハイブリッドアーキテクチャが台頭しており、オペレーターの認知負荷を軽減し、逸脱への対応を改善しています。

デジタルネイティブな製造実行システムへの需要は、電子記録の追跡可能な作成を義務付ける米国FDA 21 CFR Part 11などの規制フレームワークによって支えられています。2024年のISA-95の改訂ではイベント駆動型メッセージングが承認され、基幹業務システムとプラントフロアコントローラー間のハンドオフが迅速化されました。その結果、製造実行システムに関連するプロセスオートメーション向け産業制御市場規模は、分析、品質管理、デジタルツインサポートを軸としたサブスクリプション収益へとシフトしています。ベンダーはバッチ系譜、レシピ管理、シリアライゼーションのライブラリを事前統合することでこの成長を取り込み、展開サイクルを短縮してスイッチングコストを高めています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

コンポーネント別:制御ロジックがエッジへ移行するにつれソフトウェアがハードウェアを凌駕

ソフトウェア収益はCAGR 9.37%で拡大しており、プロセスオートメーション向け産業制御市場におけるハードウェアの貢献を上回っています。ハードウェアは2025年の収益の46.35%を依然として占めていますが、コンテナ化によりエッジの標準サーバー上で制御戦略を実行できるようになり、独自コントローラーへの需要が低下しています。Siemens Industrial Edgeは2024年にライセンスが35%成長し、食品・飲料プラントが柔軟なレシピ変更と迅速なライン再起動を優先したことが背景にあります。一方、IEC 61508 SIL 3認証を取得した高信頼性安全計装モジュールはプレミアム価格を維持しており、二極化したハードウェア市場を形成しています。

レガシーフィールドバストラフィックをイーサネットおよび無線プロトコルに変換するエッジゲートウェイは、MoxaおよびAdvantech での二桁台のユニット増加が示すように、ハードウェアにおける注目すべき強みとなっています。しかし、ハードウェアセグメント全体はコモディティ化と利益率圧縮に引き続き悩まされており、ベンダーは分析・サイバーセキュリティサブスクリプションをバンドルするよう促されています。その結果、プロセスオートメーション向け産業制御市場規模の成長は、先進分析、脅威監視、予測制御のソフトウェアモジュールに不均衡に集中しています。

サービス別:OT-IT融合をナビゲートするオペレーターの需要でコンサルティングが急増

コンサルティングサービスはCAGR 9.68%で成長すると予測されており、サービスセグメント内で最も急速な伸びを示しています。システムインテグレーション・導入は2025年の収益の37.46%を占めましたが、事前設計済みライブラリとデジタルツインがカスタムエンジニアリング工数の必要性を低減するにつれ、シェアを譲ることになります。コンサルティングサービスは、IEC 62443およびNERC CIPフレームワークに対するサイバーセキュリティ評価、ならびにセグメンテーションの設計・移行ロードマップに焦点を当てています。アクセンチュアとデロイトはオペレーショナルテクノロジー部門を確立し、エンタープライズ関係を活用して近代化プロジェクトとマネージドサービスをクロスセルしています。

サポート・保守は、ベンダーがライブ診断をクラウドポータルにストリーミングし、現地サービス訪問を最大30%削減することで混乱に直面しています。一部のインテグレーターは、設備投資を運用費用に転換する稼働率ベースの契約を提供し、効率向上とインセンティブを一致させています。全体として、プロセスオートメーション向け産業制御市場では、従来の障害対応型エンゲージメントではなく、スキルギャップを緩和するアドバイザリーおよびマネージドサービスへとサービス収益がシフトしています。

エンドユーザー垂直市場別:ライフサイエンスがシリアライゼーションと連続バイオプロセッシングで成長をリード

ライフサイエンスセクターは2031年にかけて年率10.96%で成長すると予測されており、バイオプロセスの継続的な採用とシリアライゼーション規制に牽引されて、垂直市場の中で最も急速な成長を示しています。無菌医薬品メーカーは、FDAの改訂Annex 1のもとでリアルタイムに重要パラメーターを追跡する必要があり、電子バッチ記録とモデル予測制御への需要を高めています。石油・ガスは2025年に25.62%という圧倒的なシェアを維持しましたが、オペレーターがグリーンフィールド建設よりも段階的なデボトルネッキングを優先するため、その成長率はプロセスオートメーション向け産業制御市場平均を下回っています。

化学・石油化学業界全体での先進プロセス制御の採用は、企業が収率向上と炭素削減を求めるにつれて増加しています。EmersonとHoneywellはそれぞれ、1トンあたりのCO₂排出量を削減しながら反応器スループットを向上させる複数サイト展開を誇っています。電力会社は変動再生可能エネルギーを統合するためにSCADAシステムを近代化しており、金属・鉱業企業は低レイテンシ無線に依存した自律搬送システムをテストしています。パルプ、水処理、セメントなどの他の垂直市場は着実な採用を示していますが、エネルギーと排出に焦点を当てた的を絞ったアップグレードにより関与が維持されています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

通信ネットワーク別:5Gとタイムセンシティブネットワーキングで産業用無線が急増

産業用無線ネットワークは2031年にかけて年率13.05%で成長すると予測されており、すべてのセグメンテーションカテゴリーの中で最も高い成長率ですが、有線イーサネットは2025年に67.35%の収益シェアを依然として維持しています。掘削・配管の経済性により無線は魅力的です。ISAの研究では、危険区域のケーブル配線を1メートルあたり500~1,000米ドルと試算しており、WirelessHARTゲートウェイは同等のカバレッジを3分の1のコストで実現しています。3GPPのリリース17では超高信頼低遅延通信プロファイルが標準化され、SiemensとNokiaは2024年にドイツの自動車工場で1ミリ秒のレイテンシを実証しました。これらの性能向上はIEC 61784-2クラスCのモーション制御閾値を満たし、ロボティクス、AGV、移動式点検ドローンの活用を可能にしています。

タイムセンシティブネットワーキングは標準イーサネット上に決定論的スケジューリングを重ね、安全クリティカルなトラフィックとベストエフォートトラフィックを混在させた統合バックボーンを実現します。プライベート5Gがパイロットから大規模展開へと移行するにつれ、産業制御・プロセスオートメーション市場は無線対応コントローラー、堅牢なアクセスポイント、スペクトラム管理ツールへの新たな改修投資の波を見込んでいます。採用はまた、レガシー有線セキュリティを凌駕する組み込み暗号化と相互認証によっても促進されており、大規模な再配線を必要とせずに新たなサイバーセキュリティ指令を満たしています。

地域分析

アジア太平洋地域は2025年の収益の38.18%を占めて首位となり、2031年にかけてCAGR 8.89%で成長する見込みで、世界全体の軌跡を大きく上回っています。中国のデュアルコントロール政策は先進制御の展開を促し、パイロット石油化学サイトで単位生産量あたりのエネルギーを最大12%削減しました。インドの1,500億インドルピー(18億米ドル)の生産連動インセンティブ制度は、200のAPI施設にわたる分散制御と製造実行への急速な投資を引き起こしました。日本の高齢化する労働力は、包装食品・化学産業でのオートメーションを加速させ、Yokogawaへの国内注文が二桁台の伸びを示しています。韓国のバッテリーおよびチップ製造工場はサブナノメートルの品質ループを採用し、SiemensおよびMitsubishiのコントローラーを活用してスケールでの均一性を達成しています。

北米と欧州は近代化のホットスポットであり続けています。米国サイバーセキュリティ・インフラセキュリティ庁は2024年に320件の産業制御勧告を発行し、推定21億米ドルの改修サービスを引き起こしました。EUのNIS2指令はIEC 62443に準拠したリスク管理を義務付けており、ドイツの化学セクターはデジタル化イニシアチブに12億ユーロ(13億米ドル)を投資し、1トンあたりの反応器排出量が15%削減されました。資産オーナーがサイバーセキュリティのギャップを修正し、老朽化した制御レイヤーに分析を重ね合わせるため、ブラウンフィールドの採用が支出を支配しています。

中東・アフリカは水素・炭素回収メガプロジェクトに関連した高まる潜在性を示しています。サウジアラビアのNEOMグリーン水素プラントは、4ギガワットの電解槽アレイを制御するためにSiemensの分散制御システムを活用します。アラブ首長国連邦はEmersonの制御システムでAl Reyadah炭素回収施設を拡張しました。ブラジルのプレソルト油田は海底プログラマブルロジックコントローラーを導入し、南アフリカの鉱業企業はプライベート5Gとエッジゲートウェイのパイロットを実施しています。通貨変動と商品価格の変動が広範な採用を抑制していますが、水素、CCUS、鉱業における灯台プロジェクトが将来の成長の種をまくでしょう。

競争環境

上位5社であるSiemens、ABB、Schneider Electric、Emerson、Rockwell Automationは2024年の収益の相当なシェアを占めており、適度に集中した市場であることを示しています。既存企業はソフトウェアの深みを強化しています。Schneider ElectricはAvevaの完全統合を完了し、ハードウェアから統合データプラットフォームへと拡張し、SiemensはSimaticコードアシスタントに生成AIを注入しました。ABBはSevensense Roboticsを買収して工場制御と物流オートメーションを橋渡しし、EmersonはGeneral Electricの分散制御事業を買収して導入基盤で第2位にランクインしました。

サイバーセキュリティパートナーシップが増殖しています。HoneywellはPalo Alto Networksと提携し、次世代ファイアウォールをExperionノードに直接統合し、資産オーナーのIEC 62443準拠を簡素化しました。エッジコンピューティングのコラボレーションも増加しており、Rockwell AutomationはNVIDIA推論アクセラレーターをコントローラーに組み込み、リアルタイムビジョン検査を可能にしています。特許出願はモデルベース制御とAIツイン技術への傾向を示しており、ABBは2024年に物理情報ニューラルネットワークに関連する18件の特許を取得しました。

クラウド分野の破壊者はデータヒストリアンをマネージドサービスとして提供しており、AWS IoT SiteWiseとMicrosoft Azure Industrial IoTは独自ハードウェアを迂回する中立的な集約レイヤーとして自らを位置付けています。CoreTigoなどの無線スペシャリストはタイムセンシティブネットワーキングを改修モジュールにバンドルし、HMI専業のICONICSは拡張現実を活用して段取り替え時のダウンタイムを最小化しています。ブラウンフィールドオーナーが低い設備投資とオープンエコシステムを求めるにつれ、従来の自動化ハードウェア企業、ソフトウェアスタートアップ、ハイパースケールクラウドプロバイダーの間で競争の境界線が曖昧になっています。

プロセスオートメーション向け産業制御業界リーダー

ABB Ltd.

Schneider Electric SE

Emerson Electric Co.

Rockwell Automation Inc.

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Siemensがアンベルクのエレクトロニクス工場にタイムセンシティブネットワーキングを備えたプライベート5Gネットワークを稼働させ、PLCからロボットへの1ミリ秒レイテンシを達成しました。

- 2025年8月:ABBが自律移動ロボットナビゲーションと工場制御を統合するためにSevensense Roboticsを買収しました。

- 2025年7月:Schneider Electricがコンテナ化されたマイクロサービスで動作するクラウドネイティブ分散制御システム、EcoStruxure Process Expertをリリースしました。

- 2025年6月:Emersonがアジア太平洋の需要に対応するシンガポールでの圧力・流量計装の生産拡大に1億5,000万米ドルを投資しました。

プロセスオートメーション向け産業制御グローバル市場レポートの範囲

プロセスオートメーション向け産業制御市場レポートは、システム別(SCADA、DCS、PLC、MES、PLM、ERP、HMI、その他のシステム)、コンポーネント別(ハードウェア、ソフトウェア、サービス)、サービス別(コンサルティング、システムインテグレーション・導入、サポート・保守)、エンドユーザー垂直市場別(石油・ガス、化学・石油化学、電力、ライフサイエンス、食品・飲料、金属・鉱業、その他のエンドユーザー垂直市場)、通信ネットワーク別(有線ネットワーク、産業用無線ネットワーク)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に区分されています。市場予測は金額ベース(米ドル)で提供されます。

| SCADAシステム(監視制御・データ収集システム) |

| DCS(分散制御システム) |

| PLC(プログラマブルロジックコントローラー) |

| MES(製造実行システム) |

| PLM(製品ライフサイクル管理) |

| ERP(基幹業務システム) |

| HMI(ヒューマンマシンインターフェース) |

| その他のシステム |

| ハードウェア |

| ソフトウェア |

| サービス |

| コンサルティング |

| システムインテグレーション・導入 |

| サポート・保守 |

| 石油・ガス |

| 化学・石油化学 |

| 電力 |

| ライフサイエンス |

| 食品・飲料 |

| 金属・鉱業 |

| その他のエンドユーザー垂直市場 |

| 有線ネットワーク |

| 産業用無線ネットワーク |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| システム別 | SCADAシステム(監視制御・データ収集システム) | ||

| DCS(分散制御システム) | |||

| PLC(プログラマブルロジックコントローラー) | |||

| MES(製造実行システム) | |||

| PLM(製品ライフサイクル管理) | |||

| ERP(基幹業務システム) | |||

| HMI(ヒューマンマシンインターフェース) | |||

| その他のシステム | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| サービス別 | コンサルティング | ||

| システムインテグレーション・導入 | |||

| サポート・保守 | |||

| エンドユーザー垂直市場別 | 石油・ガス | ||

| 化学・石油化学 | |||

| 電力 | |||

| ライフサイエンス | |||

| 食品・飲料 | |||

| 金属・鉱業 | |||

| その他のエンドユーザー垂直市場 | |||

| 通信ネットワーク別 | 有線ネットワーク | ||

| 産業用無線ネットワーク | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

無線制御インフラへの支出はどのくらいの速さで成長していますか?

プロセスオートメーション向け産業制御市場における産業用無線ネットワークは、2031年にかけてCAGR 13.05%で成長すると予測されており、あらゆるセグメンテーションタイプの中で最も高い成長率です。

プロセスプラント内でどのソフトウェアレイヤーが最も急速に普及していますか?

製造実行システムはCAGR 10.04%でトップを走っており、企業がコンプライアンスのためのリアルタイムの可視性と電子バッチ記録を求めているためです。

なぜライフサイエンスが他の垂直市場を上回っているのですか?

シリアライゼーション規制と連続バイオプロセッシングにより、ライフサイエンス施設はクローズドループ制御とデジタルバッチ追跡を採用するよう促されており、年率10.96%の成長率を牽引しています。

より迅速な近代化への主要な障壁は何ですか?

高い初期投資と不確実な商品価格設定が投資回収を遅らせており、実証済みの効率向上にもかかわらず近期の採用を抑制しています。

ベンダーはサイバーセキュリティリスクにどのように対処していますか?

主要サプライヤーはIEC 62443認証ファイアウォールを統合し、マネージドディテクションサービスを提供し、OT人材不足を補うために脅威監視分析をコントローラーに直接組み込んでいます。

2031年までに最も多くの増分収益をもたらす地域はどこですか?

アジア太平洋地域はグリーンフィールドの石油化学・製薬投資を背景にCAGR 8.89%で拡大し、最大の絶対的ドル増加をもたらすと予測されています。

最終更新日: