北米産業用制御システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

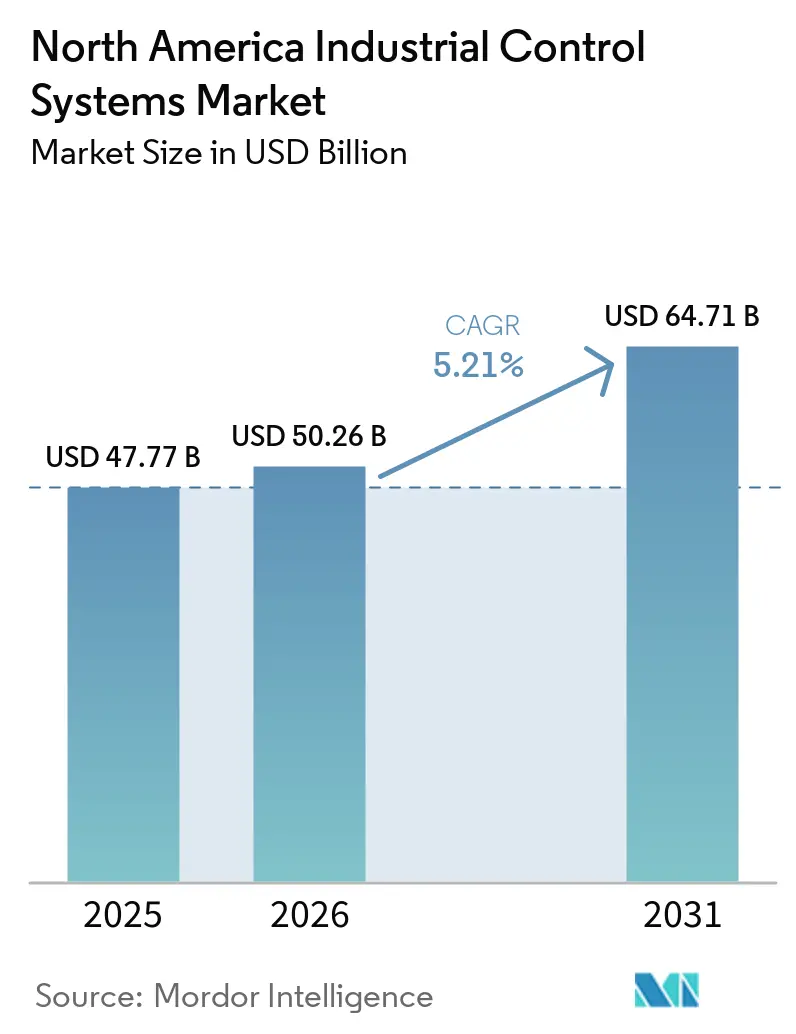

| 基準年の市場規模 (2025) | 47.77 十億米ドル |

| 市場規模 (2026) | 50.26 十億米ドル |

| 市場規模 (2031) | 64.71 十億米ドル |

| 成長率 (2026 - 2031) | 5.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米産業用制御システム市場分析

北米産業用制御システム市場規模は2025年に477億7,000万米ドルと評価され、2026年の500億2,600万米ドルから2031年には647億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.21%である。

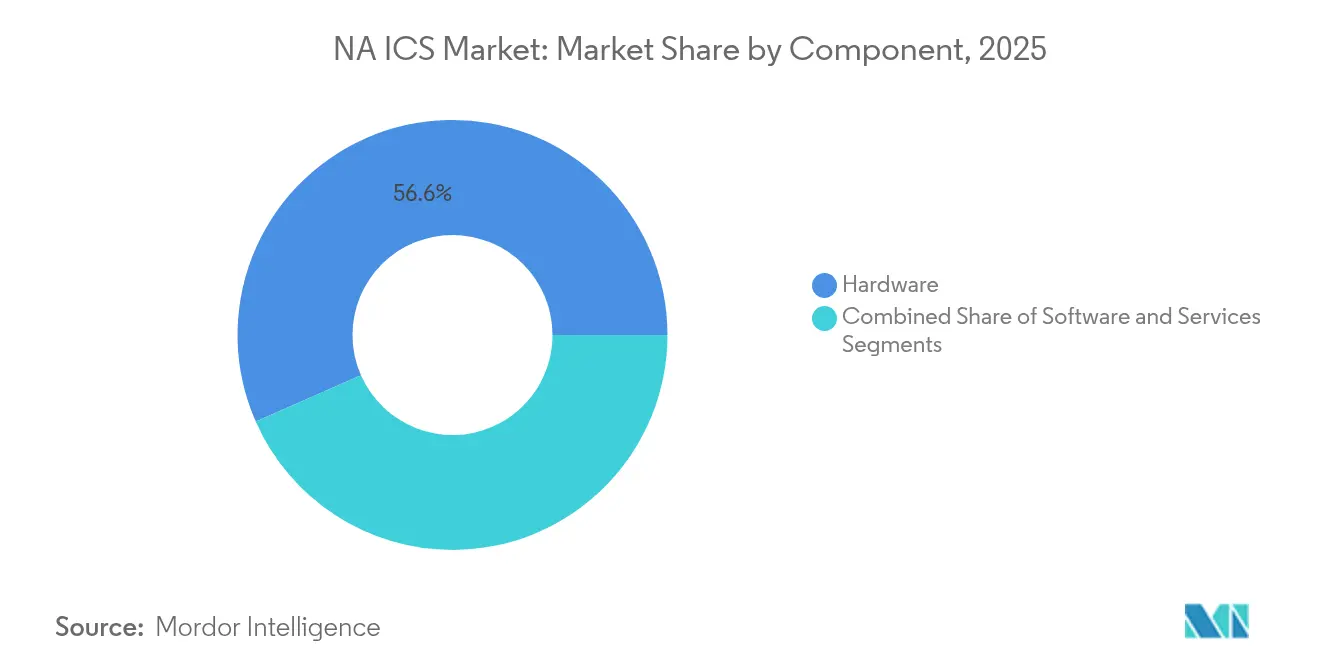

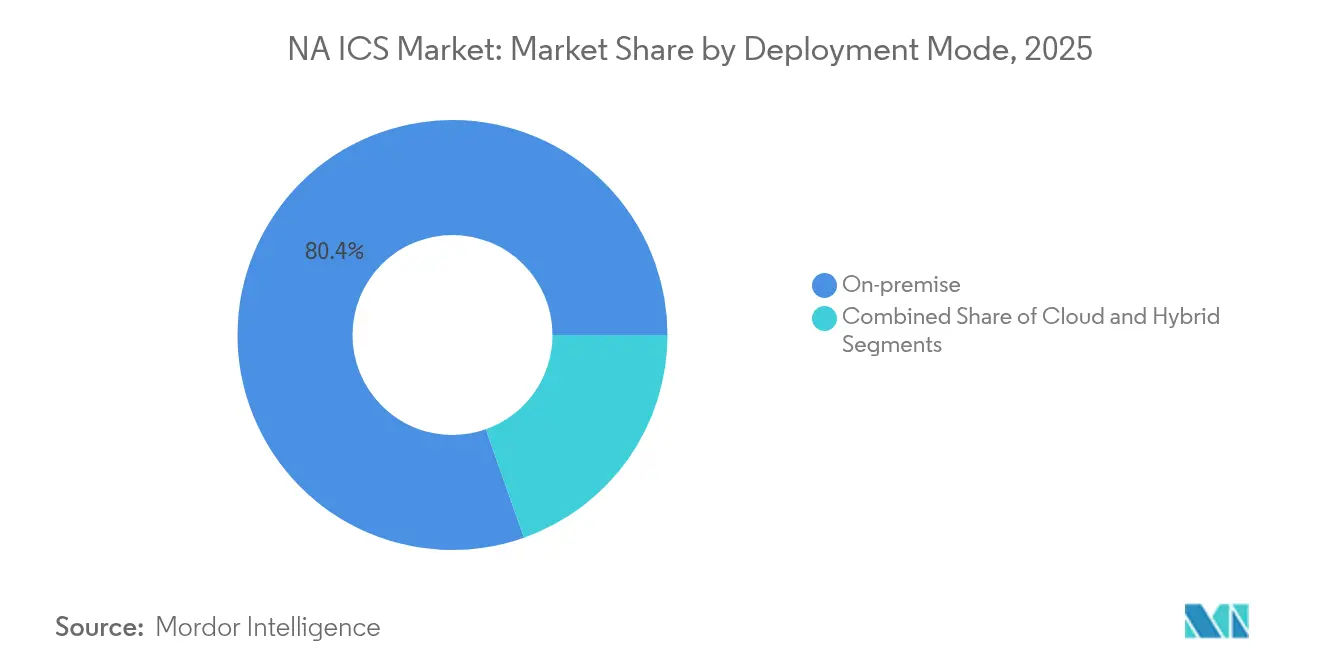

ハードウェアは2024年に57.2%の最大収益シェアを維持しており、PLC、分散制御ハードウェア、I/Oモジュールへの安定した投資に支えられている。需要は米国CHIPS法によって強化されており、同法は4,500億米ドルの半導体生産能力投資を動員し、部品不足を緩和して新たな自動化展開を促進している。産業用イーサネットは2024年に設置済み通信の48.9%を占め、ワイヤレスプロトコルは工場が柔軟な接続性を求める中、10.4%のCAGRで進展した。クラウド展開は9.31%のCAGRで拡大しているものの、レイテンシに敏感な制御ループと厳格なセキュリティポリシーにより、設置の81%はオンプレミスのままである。自動車メーカーが需要の18.6%を占めたが、品質バイデザインの要求が強まる中、製薬は9.1%のCAGRで最も急成長しているエンドユーザーとなっている。

レポートの主要なポイント

- コンポーネント別では、ハードウェアが2025年に56.60%の収益シェアでリードし、サービスセグメントは2031年までに8.35%のCAGRで拡大する見込みである。

- システムの種類別では、PLCが2025年に北米ICS市場シェアの30.85%を占め、MESは2031年までに7.15%のCAGRが見込まれている。

- 通信プロトコル別では、産業用イーサネットが2025年に48.25%のシェアで支配的であり、ワイヤレスは9.85%のCAGRが見込まれている。

- 展開モード別では、オンプレミス設置が2025年に北米産業用制御システム(ICS)市場規模の80.40%を占め、クラウド展開は8.78%のCAGRで増加している。

- エンドユーザー産業別では、自動車が2025年に18.15%の収益シェアでリードし、製薬は8.62%のCAGRで成長する見込みである。

- 地域別では、米国が2025年収益の63.70%を占め、メキシコは7.36%のCAGRで最も急成長している国である。

- ABB、Siemens、Rockwell Automation、Honeywellは合計で北米産業用制御システム市場の2025年収益の約39.5%を占めた。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米産業用制御システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 米国自動車工場における加速するブラウンフィールド近代化 | 1.9% | 米国(ミシガン州、オハイオ州、テネシー州に集中) | 中期(2~4年) |

| サイバーフィジカル安全標準(ISA/IEC 62443)採用の拡大 | 1.4% | グローバル(米国およびカナダで最も強い採用) | 中期(2~4年) |

| 米国CHIPS法による半導体生産能力の構築 | 1.6% | 米国(カナダおよびメキシコへの波及効果あり) | 長期(4年以上) |

| カナダのネットゼログリッド義務による電力自動化の推進 | 1.1% | カナダ(オンタリオ州、ケベック州、ブリティッシュコロンビア州に集中) | 長期(4年以上) |

| ガルフコーストにおける中流LNG投資の増加 | 0.8% | 米国(テキサス州、ルイジアナ州) | 中期(2~4年) |

| メキシコのOEMにおけるエッジ対応予知保全の展開 | 0.5% | メキシコ(自動車製造ハブに集中) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

米国自動車工場における加速するブラウンフィールド近代化

自動車メーカーは、柔軟性と稼働率を向上させるために、断片化した制御レイヤーを統合アーキテクチャに置き換えている。AudiのU.S.ボディショップは、Siemens Simatic S7-1500Vバーチャルコントローラーをプライベートクラウドに接続し、ITとOTのワークフローを統合して段取り替え時間を短縮した。国内工場のうち機能を完全に自動化しているのは31%に過ぎず、近代化の余地は大きい。Kimberly-Clarkの段階的なPLCからDCSへの移行は、慎重なペースを示している。サイバーセキュリティ対応プラットフォームを組み込みながら、ダウンタイムを最小限に抑えるために10年間で年1ラインずつ移行している。[1]Matthew DiDominica & Clare Lau、「Rockwell Automation」、ノートルダム大学投資クラブ、investmentclub.nd.edu

サイバーフィジカル安全標準採用の拡大

OT施設の93%が過去12か月以内に侵入を報告しており、ゾーン、コンジット、継続的監視を定義するISA/IEC 62443フレームワークの急速な普及を促している。2025年2月のANSI/ISA-62443-2-1の更新では成熟度モデルが導入され、資産所有者がリスクプロファイルに合わせて制御を調整できるようになった。電力会社と個別製造業者はともに多層防御を構築し、計画外停止と保険料を削減している。

米国CHIPS法による半導体生産能力の構築

28州にわたる4,500億米ドル以上の発表済みウェーハファブプロジェクトにより、国内チップ生産量は10年以内に3倍になる見込みであり、ドライブやI/Oカードに不可欠な成熟ノードMCUの不足が緩和される。TSMCはアリゾナ州の3つのファブと2つの先進パッケージングサイトに1,000億米ドルを投資しており、国立半導体技術センターが共同研究開発を調整している。米国ファブへの設備投資は同法施行後40%増加し、北米ICS市場向けの強靭な部品サプライチェーンを確立している。

カナダのネットゼログリッド義務による電力自動化の推進

2025年1月のオタワのクリーン電力戦略は、2050年までに140~190GWの新規クリーン発電を求めており、現在の設備容量を事実上2倍にする。電力会社は変電所のデジタル化、シンクロフェーザーの導入、分散型エネルギーリソースの統合を進めている。Hydro Ottawaの2021年~2025年ロードマップは、仮想発電所とデマンドレスポンスを調整するデジタルプラットフォームの加速を推進している。これらの取り組みにより、発電・送電・配電資産における制御システム支出が増加している。

制約要因の影響分析*

| 制約要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 独自プロトコルのロックインを伴うレガシーブラウンフィールドシステム | -1.1% | 米国、カナダ(成熟した産業地域で最も高い影響) | 長期(4年以上) |

| OSHA機能安全のための資本集約的な改修コスト | -0.8% | 米国(カナダへの波及影響あり) | 中期(2~4年) |

| ISA認定OTサイバーセキュリティ人材の不足 | -0.7% | グローバル(米国およびカナダで深刻な影響) | 中期(2~4年) |

| 希土類磁石輸入に対する北米サプライチェーンのエクスポージャー | -0.5% | 米国、カナダ、メキシコ(自動車および再生可能エネルギーセクターで最も高い影響) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

独自プロトコルのロックインを伴うレガシーブラウンフィールドシステム

1990年代に建設された工場は、データ収集とクラウド接続を複雑にするベンダー固有のバスに依然として依存している。Phoenix Contactはシャットダウンを最小限に抑えるための段階的なI/O移行を推奨しているが、統合チームは数千のレガシーレジスタを最新のオブジェクトモデルにマッピングしなければならず、プロジェクトのタイムラインを長引かせ、人件費を増大させる。Wood PLCは、プロセスサイトのライフサイクルが30年であるため、全面的な置き換えは現実的でなく、所有者は長年にわたってデュアルスタックアーキテクチャに資金を投じることを余儀なくされると指摘している。[2]Phoenix Contact、「旧工場から新工場への移行」、phoenixcontact.com

OSHA機能安全のための資本集約的な改修コスト

SIL定格ロジックソルバーへのアップグレードと冗長センサーの追加は、中小規模メーカーが先送りにすることが多い数百万ドル規模の支出を伴う。NEMAのメンテナンスガイドラインは定期的な検証を強調しているが、改修の先送りは計画外ダウンタイムリスクを高めると警告している。公共交通機関の運営者も同様の課題を抱えており、APTAのOT成熟度フレームワークは、予算制約により多くの機関がレベル1にとどまり、ゾーニングとインシデント対応にギャップが残っていることを示している。限られた資本枠が北米産業用制御システム市場における更新サイクルを遅らせている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアが支配的地位を維持しながらサービスが勢いを増す

ハードウェアは2025年収益の56.60%を占め、PLCラック、DCSノード、モータードライブへの継続的な受注に牽引された。ABBのプロセスオートメーション部門は2024年に68億米ドルの売上を計上し、設備投資への旺盛な需要を示している。Honeywellの組み込みOPC UAおよびMQTTを搭載したControlEdge PLCなど、コントローラーへのエッジアナリティクスの統合がプレミアムSKUの販売を促進している。

サービスは規模は小さいものの、所有者がライフサイクルサポートをアウトソーシングする中、8.35%のCAGRで急速に拡大している。Rockwell Automationのライフサイクルサービスのバックログは2024年9月に17億米ドルに達し、可用性向上に手数料を連動させる成果ベース契約への需要を反映している。2025年までに350万件のサイバーセキュリティ職が不足するという人材不足が、メンテナンスおよびリモート監視契約を押し上げ、北米産業用制御システム産業における経常収益を高めている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

システムの種類別:PLCがリーダーシップを維持しながらMESがデジタルスレッドを結ぶ

PLCは2025年に北米産業用制御システム(ICS)市場規模の30.85%を占め、決定論的制御と実証済みの信頼性で評価されている。RockwellのLogixコントローラーファミリーは、地域全体の自動車および食品ラインを支えている。ベンダーはネイティブのCIPセキュリティとTLS暗号化を搭載したPLCを出荷し、ゲートウェイへの依存を低減している。

MESプラットフォームは、メーカーがロットレベルの系譜とオーダーからバッチへの同期を求める中、7.15%のCAGRで拡大している。インダストリー4.0の展開により、2024年には世界の接続デバイスが170億台とほぼ2倍になり、MESが実用的な生産KPIに変換するデータセットが生成されている。自動車OEMはMESを使用してロボット塗装、バッテリー組み立て、最終検査を調整し、立ち上げサイクルを短縮して基幹業務システムと接続している。

通信プロトコル別:産業用イーサネットがリーチを拡大し、ワイヤレスが柔軟性を加速

産業用イーサネットは2025年に48.25%の市場シェアを獲得し、ギガビット対応ケーブルとTSNアップグレードによりモーションループにナノ秒レベルの決定論性をもたらした。ベンダーはソフトウェア定義のセグメンテーションを追加してマルウェアの横方向の移動を阻止しており、ITとOTの融合が進む中で新たな必須機能となっている。

ワイヤレストラフィックは、プライベート5GとWi-Fi 6Eがモバイル協働ロボット、AGV、状態監視センサーを可能にする中、9.85%のCAGRで増加する見込みである。化学メーカーは危険区域にISA100準拠デバイスを導入し、コストのかかる配管工事を回避している。メキシコの予知保全プログラムは、スタンピングプレスにワイヤレスゲートウェイを活用して振動スペクトルをクラウドモデルにストリーミングし、平均修理時間を短縮している。

展開モード別:オンプレミスが支配的、クラウドが分析ワークロードを拡大

オンプレミスアーキテクチャは2025年に設置の80.40%を占め、決定論的レイテンシと安全I/Oの物理的制御に対するオペレーターの選好を反映している。高可用性エッジサーバーはAIアルゴリズムをローカルでホストし、推論遅延を削減している。例えば、MachineMetricsのエッジアプライアンスは、OPCおよび独自PLCデータを工場内で正規化してから、圧縮された時系列データをAzureにエクスポートして資産ベンチマーキングを行う。

クラウド制御システムインスタンスは現在19.60%に過ぎないが、8.78%のCAGRで拡大している。AudiのEdge Cloud 4プロダクションで稼働するSiemensのバーチャルPLCは、付加的なワークロード(デジタルツインモデリング、スケジューリング、統計的プロセス管理)を先行移行でき、リアルタイムループはオンサイトに残せることを実証している。ベンダーはゼロトラストゲートウェイとPKIをバンドルして製薬GMPデータインテグリティ規則を満たし、CIOの懸念を払拭している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車がリード、製薬はコンプライアンスの厳格化で成長

自動車メーカーは2025年に18.15%の収益シェアを維持し、再構成可能なボディインホワイトラインを必要とするEVプラットフォームの立ち上げに支えられた。BMWとGMは機械学習ビジョンを適用してミリ秒単位で溶接ビード欠陥を検出し、初回通過品質を向上させている。AIアシスト型トルク制御も手直しコストを削減している。

最も急成長しているエンドユーザーである製薬工場は8.62%のCAGRで、連続製造スキッドと電子バッチ記録に投資している。制御システムベンダーは、CFR第11部の監査証跡とAnnex 11の電子署名をサポートする事前検証済みライブラリを出荷している。パーソナライズドメディシンのバッチはアジャイルなレシピ処理を必要とし、北米産業用制御システム市場全体でMESとDCSの統合支出を増加させている。

地域分析

米国は2025年収益の63.70%を占め、4,500億米ドルの半導体構築と2017年から2023年の間に2倍になった製造業の国内回帰雇用の流入に支えられている。Rockwell Automationの開示は、同国が依然として最大の販売地域であり、海外地域を上回っていることを確認している。しかし、レガシーシステムのロックインと2029年までに推定200万件の未充足産業雇用がプロジェクトのスループットを脅かしている。

カナダは2位にランクされ、140~190GWの新規クリーン発電を義務付ける国家ネットゼログリッド目標と変電所自動化への多額の投資に活性化されている。Site-Cプロジェクトなどの水力発電の追加と既存ダムのデジタル改修がハードウェア受注を支えている。州の電力会社は、決定論的イーサネットバックボーンに依存するシンクロフェーザーベースの広域制御と故障箇所分離システムを導入している。

メキシコはニアショアリングが記録的な自動車ライン設置を牽引する中、7.36%のCAGRで最も急成長している地域である。エッジコンピューティング支出は増加しており、世界の支出は2028年までに3,780億米ドルに達すると予測されており、メキシコの工場は計画外ダウンタイムを削減する予知保全アプリを採用している。ティア2サプライヤー間での採用ギャップが依然として存在し、デジタルスキル密度を高めるための官民連携の人材育成プログラムが促進されている。

競合環境

このセクターは中程度に集中しており、ABB、Siemens、Rockwell Automation、Honeywellが2024年収益の約40%を合計で占め、特定のプレーヤーが支配しないバランスの取れた競争環境を反映している。Rockwellは、制御、可視化、サイバーセキュリティサービスを統合したコネクテッドエンタープライズプラットフォームに注力し、既存顧客基盤を保護している。ABBはエッジ対応のユニバーサルI/Oを備えたモジュラーシステムを拡張し、ブラウンフィールドの切り替えを短縮している。

Siemensはソフトウェア定義の自動化を追求しており、標準サーバー上で仮想化PLCが稼働することを実証したAudiの展開がその証拠である。Honeywellは、MQTTとOPC UAを組み込んだコントローラーでマルチベンダーのデータフローを合理化し、ハイブリッドおよびプロセスサイトを獲得している。

デジタル差別化が激化している。Emersonの2025年5月の生成AIプラント配置ツールの発表は、純粋な産業用ソフトウェアプロバイダーに対するポジショニングを示している。M&Aへの意欲は、企業がアナリティクス、OTセキュリティ、5G能力を追求する中で高まると予想され、北米産業用制御システム市場におけるフルスイートベンダーの地位を強化している。

北米産業用制御システム産業リーダー

Rockwell Automation Inc.

Siemens AG

Honeywell International Inc.

ABB Ltd.

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Emersonは、メーカーの自律的な操業を加速するために、AspenTech Optiplant AIエクイップメントレイアウトおよびDeltaV Revampを含む拡張AIポートフォリオを発表した。

- 2025年3月:SiemensとAudiは、AudiのEdge Cloud 4プロダクションプラットフォームにSimatic S7-1500Vバーチャルコントローラーを導入するために提携した。

- 2025年2月:ISAはANSI/ISA-62443-2-1-2024を発行し、サイバーフィジカルセキュリティ標準に成熟度モデル構造を追加した。

- 2025年1月:カナダは2050年までのネットゼログリッドに向けた手順を概説したクリーン電力戦略を発表した。

北米産業用制御システム市場レポートの範囲

産業用制御システムには、地理的に分散した資産を制御するために使用される監視制御・データ収集システム、分散制御システム、およびプログラマブルロジックコントローラーを使用してローカルプロセスを制御する小規模制御システムが含まれる。本レポートは、様々な市場セグメントおよび地域にわたる定性的・定量的調査結果の詳細な説明を提供する。北米産業用制御システム市場は、システムの種類(SCADA(監視制御・データ収集)、DCS(分散制御システム)、PLC(プログラマブルロジックコントローラー)、MES(製造実行システム)、PLM(製品ライフサイクル管理)、ERP(基幹業務システム)、HMI(ヒューマンマシンインターフェース)、その他(オペレータートレーニングシミュレーター、機械安全システム))、エンドユーザー(自動車、化学・石油化学、電力会社、製薬、食品・飲料、石油・ガス、その他)、および国別にセグメント化されている。

| ハードウェア |

| ソフトウェア |

| サービス |

| SCADA(監視制御・データ収集) |

| DCS(分散制御システム) |

| PLC(プログラマブルロジックコントローラー) |

| MES(製造実行システム) |

| PLM(製品ライフサイクル管理) |

| ERP(基幹業務システム) |

| HMI(ヒューマンマシンインターフェース) |

| その他(オペレータートレーニングシミュレーター、機械安全システム) |

| フィールドバス |

| 産業用イーサネット |

| ワイヤレス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 自動車 |

| 化学・石油化学 |

| 電力会社(電力・水道) |

| 製薬 |

| 食品・飲料 |

| 石油・ガス |

| 鉱業・金属 |

| パルプ・紙 |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| コンポーネント別 | ハードウェア |

| ソフトウェア | |

| サービス | |

| システムの種類別 | SCADA(監視制御・データ収集) |

| DCS(分散制御システム) | |

| PLC(プログラマブルロジックコントローラー) | |

| MES(製造実行システム) | |

| PLM(製品ライフサイクル管理) | |

| ERP(基幹業務システム) | |

| HMI(ヒューマンマシンインターフェース) | |

| その他(オペレータートレーニングシミュレーター、機械安全システム) | |

| 通信プロトコル別 | フィールドバス |

| 産業用イーサネット | |

| ワイヤレス | |

| 展開モード別 | オンプレミス |

| クラウド | |

| ハイブリッド | |

| エンドユーザー産業別 | 自動車 |

| 化学・石油化学 | |

| 電力会社(電力・水道) | |

| 製薬 | |

| 食品・飲料 | |

| 石油・ガス | |

| 鉱業・金属 | |

| パルプ・紙 | |

| その他 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2026年における北米産業用制御システム市場の規模はどのくらいか?

500億2,600万米ドルと評価されており、2031年までのCAGR予測は5.21%である。

どのコンポーネントカテゴリーが市場をリードしているか?

ハードウェアがPLCおよびDCSのアップグレード継続に牽引され、56.60%の収益シェアでリードしている。

なぜオンプレミス設置が依然として主流なのか?

レイテンシに敏感な制御ループと厳格なサイバーセキュリティ要件により、展開の80.40%がオンサイトに維持されている。

どのエンドユーザー産業が最も急速に拡大しているか?

製薬製造が厳格な品質・トレーサビリティ規制により、8.62%のCAGRで成長している。

CHIPS法が制御システム需要にどのような影響を与えているか?

4,500億米ドルの半導体工場投資が半導体不足を緩和し、より迅速な自動化展開を可能にしている。

北米で採用されている主なサイバーセキュリティ標準は何か?

ISA/IEC 62443フレームワークが普及しており、産業サイト全体にゾーンベースの防御モデルを提供している。

最終更新日: