産業用制御システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

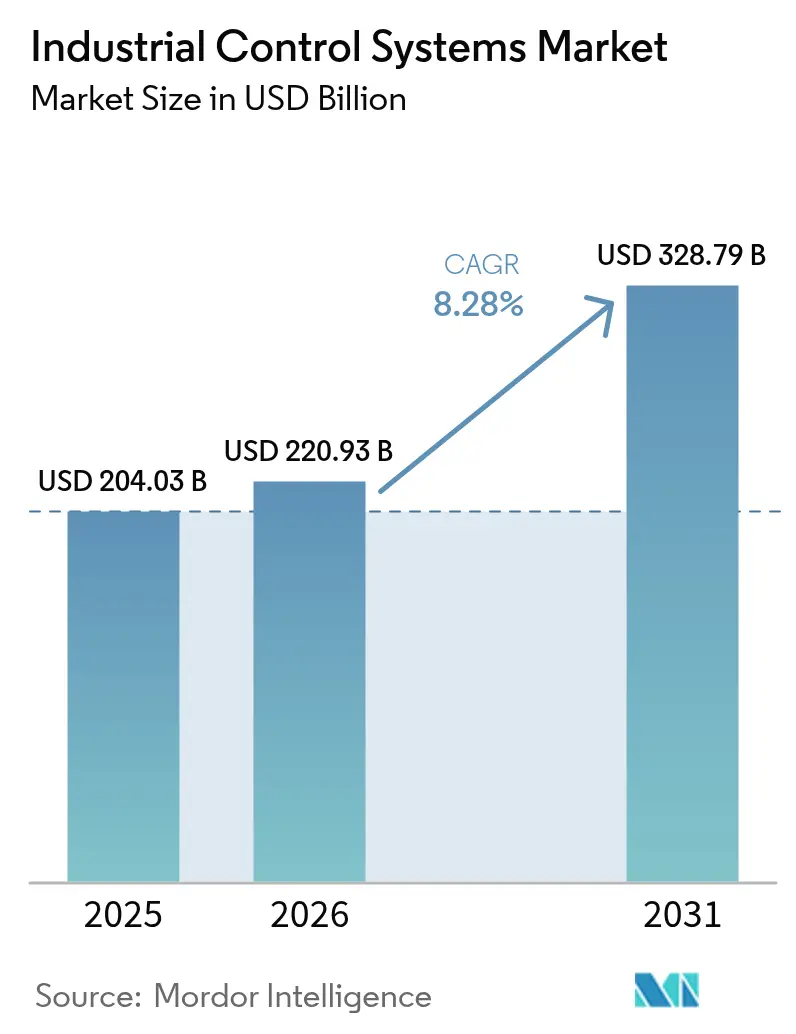

| 市場規模 (2026) | 220.93 十億米ドル |

| 市場規模 (2031) | 328.79 十億米ドル |

| 成長率 (2026 - 2031) | 8.28% CAGR |

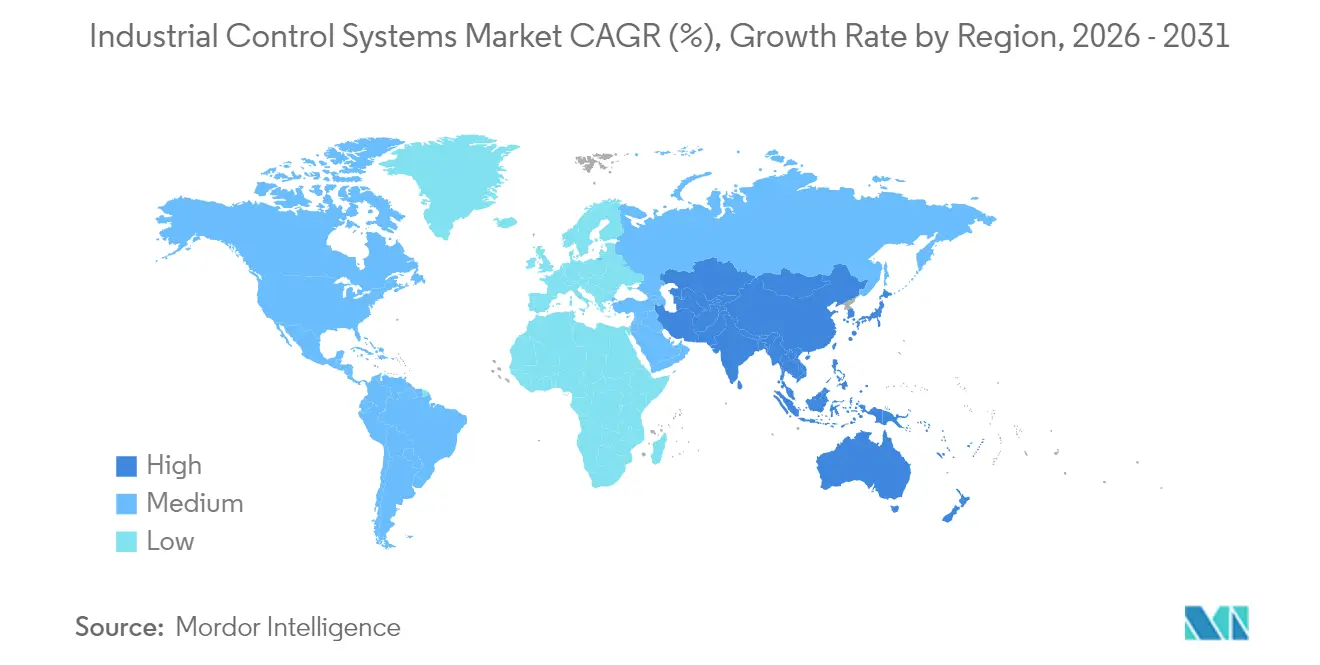

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用制御システム市場分析

2026年の産業用制御システム市場規模は2,209億3,000万米ドルと推定され、2025年の2,040億3,000万米ドルから成長し、2031年には3,287億9,000万米ドルに達する見込みで、2026年から2031年にかけて8.28%のCAGRで成長します。インダストリー4.0のもとで加速するデジタル化、高まるサイバーセキュリティ上の義務、そしてオープンでベンダー中立なアーキテクチャへの関心の高まりが、自動化を効率化の付加機能ではなく運用上の基盤として強化しています。2024年の半導体不足による供給チェーンリスクの高まりは、専用ハードウェアから機能を切り離すソフトウェア定義型制御プラットフォームの価値を浮き彫りにし、欧州および北米における政府のインセンティブが改修プロジェクト向けの資本プールを拡大しました。メーカーが低遅延プロセス制御を維持しながら大規模な分析を求める中、クラウド、エッジ、オンプレミスの各展開形態が共存しています。競争上のポジショニングは、特に電子機器やライフサイエンスなどの高精度分野において、相互運用可能なハードウェアとAI対応ソフトウェアおよび統合セキュリティを組み合わせたベンダーに有利に働いています。

主要レポートのポイント

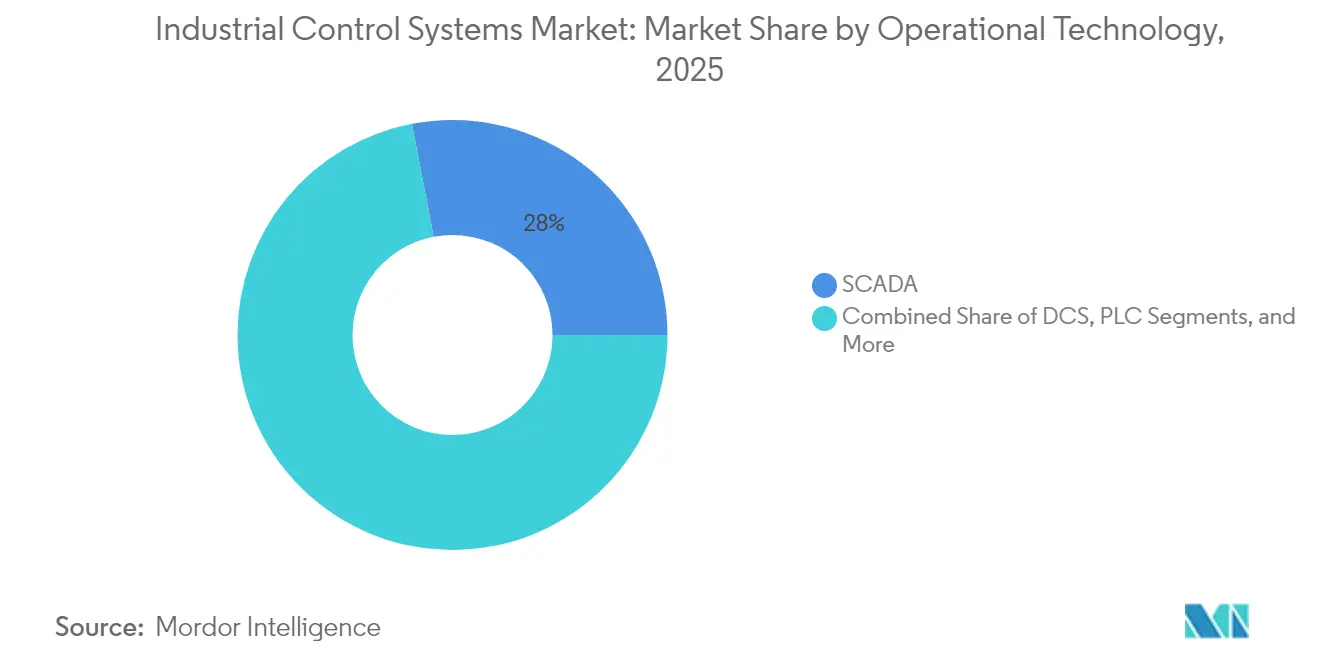

- 運用技術別では、SCADAが2025年の産業用制御システム市場シェアの28.02%を占め、エッジ対応PLCは2031年にかけて11.24%のCAGRで拡大すると予測されています。

- ソフトウェア別では、資産パフォーマンス管理が2025年に23.18%の収益シェアでトップとなり、産業用サイバーセキュリティプラットフォームが2031年にかけて12.55%と最高のCAGRを記録する見込みです。

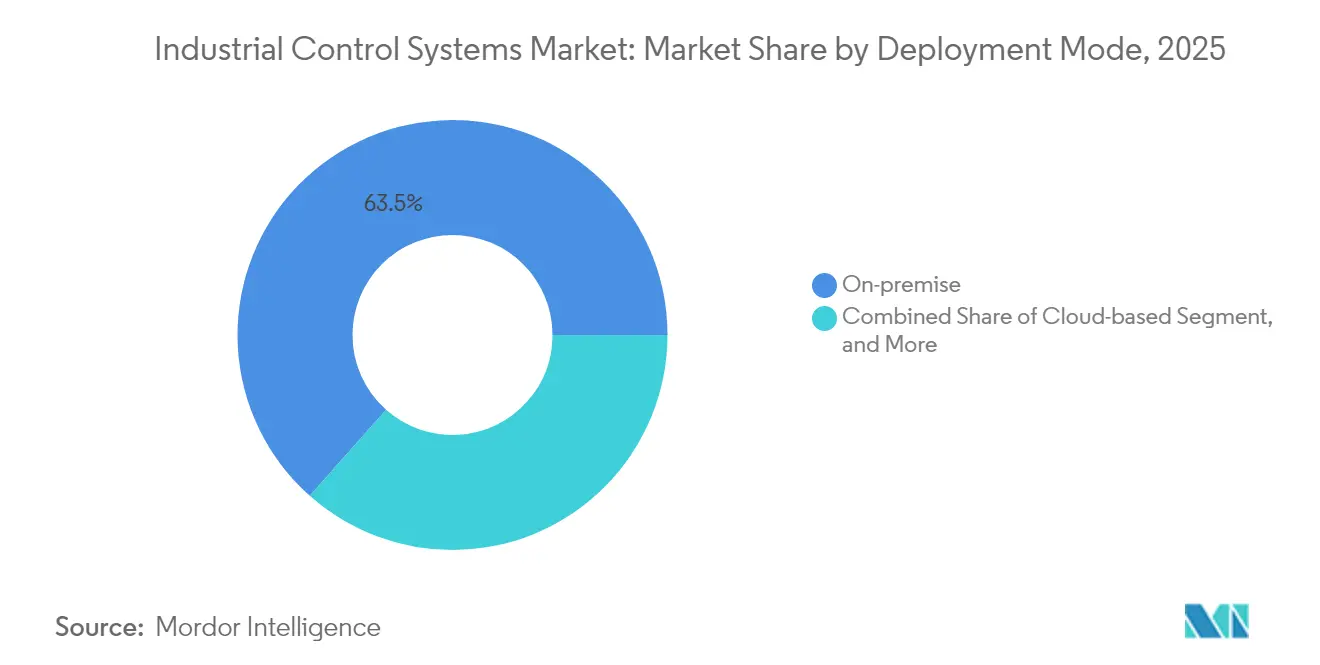

- 展開モード別では、オンプレミスシステムが2025年の収益の63.45%を占め、クラウドベースの展開は13.09%のCAGRで拡大する見通しです。

- エンドユーザー産業別では、石油・ガスが2025年に25.05%のシェアを占め、電子機器・半導体製造が2031年にかけて12.47%のCAGRで拡大しています。

- 地域別では、欧州が2025年に28.12%のシェアでトップとなり、アジア太平洋地域が2031年にかけて10.12%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル産業用制御システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| インダストリー 4.0の展開による工場全体の自動化加速 | +2.1% | ドイツ、米国、中国に集中した利益を伴うグローバル | 中期 (2~4年) |

| 産業安全および機能安全コンプライアンスへの 関心の高まり | +1.8% | 欧州・北米が中心、アジア太平洋地域への波及 | 長期 (4年以上) |

| リアルタイムデータ駆動型マスカスタマイゼーションへの 需要急増 | +1.5% | 自動車・電子機器ハブでの早期利益を伴うグローバル | 短期 (2年以内) |

| スマートファクトリー改修に対する 政府インセンティブ | +1.2% | 欧州、北米、一部のアジア太平洋市場 | 中期 (2~4年) |

| オープンプロセスオートメーション(O-PAS)アーキテクチャの普及 | +0.8% | 石油・ガスおよび化学分野での早期採用を伴うグローバル | 長期 (4年以上) |

| 「OTサービスとしての提供」エッジプラットフォームへの移行 | +0.7% | 北米・欧州が中心、アジア太平洋地域へ拡大 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0の展開による工場全体の自動化加速

メーカーは、運用・エンジニアリング・ビジネスデータを統合するエンタープライズ全体のネットワークへと、孤立したラインからの自動化を拡張しています。Siemens SINUMERIK ONEのようなAI対応エッジノードは、予知保全と適応的送り速度制御を機械フロア上で直接実行し、意思決定の遅延を短縮します。[1]Siemens Press、「SINUMERIK ONEがデジタルネイティブな工作機械を実現」、siemens.com 広範な接続性は複合的な価値を生み出します。これが、マクロ経済の逆風にもかかわらず2025年にOT予算が平均30%増加した理由を説明しています。その結果、相互運用可能な製品が独自仕様のポイント製品を押しのけ、産業用制御システム市場全体の競争ダイナミクスを再形成しています。

産業安全および機能安全コンプライアンスへの関心の高まり

産業規制は、安全完全性(IEC 61508/61511)とサイバーセキュリティ耐性(IEC 62443)の二重義務を中心に収束しています。Siemens SIBERprotectのようなツールは、安全ループを維持しながら数ミリ秒以内に侵害された資産を隔離し、認定済み安全PLCと安全通信プロトコルを不可欠なものにしています。CISAが2024年にOT脆弱性に関する24件の勧告を発表したことで、購買担当者は資本計画にサイバー安全認証を組み込むようになり、産業用制御システム市場をネイティブに統合された機能を提供するベンダーへと誘導しています。

リアルタイムデータ駆動型マスカスタマイゼーションへの需要急増

ハイミックス・ローボリューム生産が標準となる中、工場はソフトウェアで製品バリアントを切り替えられるモジュール式セルを必要としています。NVIDIA Omniverseに連携したRockwell AutomationのEmulate3Dを使用したバーチャルコミッショニングにより、エンジニアはハードウェアが到着する前に自動化のストレステストを行うことができ、段取り替え時間を大幅に短縮します。[2]Rockwell Automation、「RockwellとNVIDIAがデジタルツインコラボレーションを拡大」、rockwellautomation.com ラインを一夜にして再構成する能力が購買のトリガーとして浮上しており、産業用制御システム市場全体での追加支出を促進しています。

スマートファクトリー改修に対する政府インセンティブ

公的資金は現在、特定のデジタルスタックコンポーネントを対象としています。ドイツのManufacturing-Xスキームは、独自エコシステムよりもオープンスタンダードを優先する共有データスペースに1億5,000万ユーロ(1億6,100万米ドル)を投入しています。[3]BMWK、「Manufacturing-Xの資金調達ガイドライン」、bmwk.de 同様に、米国のCHIPS製造USAインスティテュートは半導体デジタルツインに2億米ドルを投じています。こうしたプログラムは採用リスクを低減し、サプライヤーが従来のコスト削減の枠を超えてROIを提示することを可能にします。

制約要因の影響分析*

| 制約要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| OT/ICS エンジニアの人材不足 | -1.4% | 北米・欧州に深刻な影響を与えるグローバル | 長期 (4年以上) |

| 高い設備投資と 長い回収期間 | -0.9% | 中小企業に集中した影響を与えるグローバル | 中期 (2~4年) |

| コントローラー供給を混乱させる 半導体リードタイムの変動 | -0.6% | アジア太平洋地域の製造業に深刻な影響を与えるグローバル | 短期 (2年以内) |

| レガシーシステムの 統合の複雑さ | -0.5% | 成熟した産業地域に集中した影響を与えるグローバル | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

OT/ICSエンジニアの人材不足

デロイトは、2033年までに米国の製造業で190万人の職が未充足になる可能性があり、その多くがITとOTのハイブリッドスキルを必要とすると推定しています。人材不足は労働コストを押し上げ、コミッショニングサイクルを長期化させており、ベンダーはオンボーディングの摩擦を和らげるためにマネージドサービスとローコード設定をバンドルするよう促されています。

高い設備投資と長い回収期間

フルスタックの自動化改修は、切り替え期間中に二重運用を必要とすることが多く、設備の露出を倍増させROIの期間を延ばします。2024年の半導体不足により、コントローラーのリードタイムは50週を超え、運転資本の要件が高まりました。段階的な展開や消費モデルによる価格設定が可能なベンダーは、資本制約のある購買担当者に対して優位性を持ちます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

運用技術別:エッジインテリジェンスが階層を再形成

SCADAプラットフォームは2025年の産業用制御システム市場の28.02%のシェアを維持していますが、その集中型アプローチは2031年にかけて11.24%のCAGRを記録するエッジ対応PLCによって競争にさらされています。マイクロAIチップの流入により、PLCは状態監視と品質検査のワークロードをローカルで処理できるようになり、データのバックホールとネットワーク輻輳を削減しています。石油・ガスおよび化学分野では、分散制御システムが依然として連続プロセスを管理していますが、顧客はレガシーDCSに予測アルゴリズムを重ねて資産寿命を延ばしています。ヒューマンマシンインターフェースは、その場でのトラブルシューティングのためのARオーバーレイを組み込んだ意思決定支援コンソールへと進化しています。インテリジェント電子デバイスは、グリッドオペレーターが高速な障害隔離を追求する中、公益事業分野での普及が進んでいます。これらのユースケース全体において、産業用制御システム市場は、プラントマネージャーがベンダーロックインなしにベストオブブリード・コンポーネントを組み合わせられるよう、オープンAPIを組み込んだサプライヤーを優遇しています。

SCADAが2025年の産業用制御システム市場規模に571億8,000万米ドルを依然として貢献している中、アップグレードサイクルはコンテナベースのマイクロサービスを中心に展開し、監視レイヤーを維持しながら分析を注入しています。一方、離散型製造のパイロットプログラムでは、エッジPLCクラスターが計画外のダウンタイムを最大20%削減し、回収を加速させています。集中型と分散型の両アーキテクチャのライフサイクルサービスを調和させられるベンダーが、不均衡なシェアを獲得すると予想されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ソフトウェア別:APM優位の中でサイバーセキュリティが勢いを増す

資産パフォーマンス管理は、工場が設備総合効率とスケジュールフリーのメンテナンスを追求する中、2025年の収益の23.18%を生み出しました。今後、サイバーセキュリティスイートはOT資産を標的としたランサムウェアの増加への反応として、12.55%のCAGRで他のすべてのカテゴリーを上回る見込みです。脆弱性スキャン、ゼロトラストセグメンテーション、安全PLCの堅牢化を融合した統合型製品は、製薬などのリスク回避型セクターに響いています。製造実行システムは現在、品質分析と電子バッチ記録をバンドルし、製品ライフサイクル管理ツールはデジタルツインと連携して設計と生産を橋渡ししています。ERPベンダーはREST APIを通じてOTデータモデルを公開し、需要駆動型計画アルゴリズムへの需要を促進しています。したがって、産業用制御システム市場は、個別モジュールではなくクロスドメインデータを調整するプラットフォームへと傾いています。

2031年までに産業用制御システム市場規模で152億6,000万米ドルを超えると予測される産業用サイバープラットフォームは、ベンチャー資金を引き付け、既存ベンダーがニッチな専門企業を買収するよう促しています。APM、MES、サイバーレイヤーの同期に長けたサプライヤーは、デジタルトランスフォーメーションのロードマップにおいて一元的な責任パートナーとして自らを位置づけています。

展開モード別:ハイブリッドアーキテクチャが中心的役割を担う

多くのオペレーターが決定論的レイテンシとIP管理を優先するため、オンプレミスインストールは依然としてセグメント収益の63.45%を生み出しています。しかし、企業がデータレイク管理とモデルトレーニングをハイパースケーラーにオフロードするにつれ、クラウドサービスは13.09%のCAGRで拡大しています。エッジノードは両領域を仲介し、20ミリ秒未満の制御ループをローカルで実行しながら集約されたインサイトをクラウドに送信します。プライベート5Gネットワークは予測可能な帯域幅を提供することでこの設計を増幅し、モバイルロボットとウェアラブルHMIを可能にします。ブラウンフィールドサイトでは、ベンダーは既存の制御室に改修できるマイクロデータセンターを販売し、ハイブリッド展開への足がかりを提供しています。サイバーセキュリティ態勢が成熟するにつれ、セグメントリーダーは永続的なオンプレミスライセンスに重ねたサブスクリプション分析を収益化し、産業用制御システム市場内で継続的な収益を促進するでしょう。

データ居住に関する懸念が和らげば、産業用制御システム市場規模の300億米ドルに連動したクラウドホスト型分析が2028年までにオンプレミスの成長を上回る可能性があり、ソブリンクラウドパートナーシップの戦略的重要性が浮き彫りになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:電子機器ファブが自動化集約度をリード

石油・ガスは、高度な制御を必要とする連続プロセスの複雑さと危険な条件により、25.05%の収益リーダーシップを維持しています。しかし、電子機器・半導体ファブはナノメートルレベルの公差とクリーンルーム歩留まりに動機づけられ、12.47%のCAGRで支出を拡大しています。化学メーカーは薄い利益率から効率を絞り出すためにモデル予測制御の熱心な採用者であり続け、公益事業は分散型エネルギー統合のために変電所をデジタル化しています。ICEからEVへの移行に取り組む自動車工場は、混流生産に対応できるモジュール式コンベヤーセルを好んでいます。ライフサイエンスメーカーは規制上の検証を満たすためにクローズドループ環境制御を展開しています。各業種はベンダーライブラリに組み込まれたドメインテンプレートを重視し、コミッショニングのオーバーヘッドを最小化しています。その結果、ベンダーは垂直化されたリファレンスアーキテクチャを調整しており、このトレンドが産業用制御システム業界全体のアカウントセグメンテーションを再形成するでしょう。

電子機器ファブだけで2031年までに産業用制御システム市場規模に445億8,000万米ドルを貢献する軌道にあり、サプライヤーがアジアと北米に専用の半導体センター・オブ・エクセレンスを開設している理由を裏付けています。

地域分析

欧州は2025年の収益の28.12%を牽引しており、高効率自動化を評価する厳格な機能安全法規と持続可能性義務によって推進されています。Manufacturing-Xなどの資金調達スキームは、データ主権を重視するプロジェクトに1億5,000万ユーロ(1億6,100万米ドル)を配分し、国内ベンダーに先行者優位をもたらしています。資本プロジェクトはカーボンフットプリントダッシュボードをますます組み込み、EUのグリーンディール報告と整合しています。東欧のクラスターは西欧OEMのニアショア生産能力として機能し、中級制御機器への追加需要を刺激しています。

アジア太平洋地域は10.12%のCAGRで前進しており、電子機器、EVバッテリー、再生可能エネルギーコンポーネントの大規模な生産能力拡大から恩恵を受けています。中国の人口動態上の逆風と賃金インフレが工場自動化を加速させ、東南アジア諸国は税制優遇措置を活用してリショアリングプロジェクトを誘致しています。国内のPLCおよびロボットサプライヤーがシェアを拡大していますが、多国籍の既存企業は高度な安全・モーションソリューションで優位性を維持しています。特に中国の重要情報インフラ法などの政府のサイバー規制が、検証可能なセキュリティ系譜を持つ製品への購買を促し、調達候補リストを形成しています。

北米はリショアリング推進とCHIPS法の2億米ドルのデジタルツインプログラムを通じて勢いを維持しています。米国ガルフコーストのエネルギー転換支出は、LNG、水素、CCS施設の改修のためのオープンプロセスオートメーションへの需要を生み出しています。カナダのNGenの3,500万米ドルの持続可能な製造チャレンジは、モジュール式制御キットの中小企業採用を促進しています。CISAからの強化されたサイバー指令が調達仕様を引き上げ、IEC 62443認証を持つサプライヤーに優位性をもたらしています。これらのトレンドが総合的に、産業用制御システム市場を多様化した地域成長基盤に維持しています。

競争環境

上位5社のサプライヤーが収益の約55%を占めることから市場は中程度の集中度を示していますが、オープンスタンダードの追い風によりニッチプレーヤーが存在感を発揮できています。Siemens、ABB、Rockwell Automation、Schneider Electric、Honeywellなどの既存企業は、ハードウェアの優位性からソフトウェアエコシステムへと軸足を移し、AIエンジンとデジタルスレッド統合に多額の投資を行っています。RockwellとNVIDIAの提携は物理ベースのシミュレーションを制御設計に組み込み、工場受け入れテストの期間を数ヶ月短縮しています。SiemensはDMG MORIおよびRenishawとの提携を深め、工作機械のデジタルツインをインプロセス計測に結びつけ、クローズドループ品質を推進しています。ABBによるSiemens Gamesaのパワーエレクトロニクス部門の買収は、グリッドエッジのフットプリントを拡大し、今後のロボティクスIPOを補完しています。

ディスラプターはオープンプロセスオートメーションを活用して、サイバーマイクロゲートウェイ、リアルタイムミドルウェア、または持続可能性オプティマイザーなどの専門モジュールをブラウンフィールド資産に挿入しています。ExxonMobilの世界初のO-PAS展開はマルチベンダーの相互運用性を実証し、化学などの保守的なセクターが調達基準を再評価するよう促しています。ベンチャー資金はローコードのOTサービスとしての提供を提供する企業に流れ込み、中小企業の展開サイクルを短縮しています。戦略的コラボレーションが増殖しており、KomatsuはABBと提携して鉱山機械をハイブリッド化し、SickとEndress+Hauserはセンサーのノウハウを結集してターンキープロセススキッドを加速させています。

競争上の差別化は、グローバルなOTスキル不足を軽減するライフサイクルサービスにますます依存しています。ベンダーはリモート診断、サイバーパッチオーケストレーション、AIモデル再トレーニングをマネージドサービスとして提供しています。定量化された持続可能性の成果(エネルギー削減、廃棄物最小化)を実証したベンダーが取締役会レベルのスポンサーシップを獲得しています。その結果、産業用制御システム市場は製品中心の販売から成果ベースのエンゲージメントへと移行しており、遅れをとる企業にビジネスモデルの刷新を迫っています。

産業用制御システム業界リーダー

Siemens AG

Omron Corporation

Honeywell International Inc.

Rockwell Automation Inc.

ABB Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:SiemensはDISTRIBUTECHにてGridscale XとXceleratorの機能強化を発表し、そのスタックをエンドツーエンドのグリッドオートメーションバックボーンとして位置づけました。この戦略は、OTスイートを公益事業の予知資産保全への推進と整合させながら、分析向けのクラウドサブスクリプションを確保するものです。

- 2025年3月:Rockwell AutomationはNVIDIA Omniverse上でEmulate3D工場テストを発売し、顧客がバーチャル工場受け入れテストを実施できるようにしました。受け入れを仮想化することで、Rockwellはコミッショニングリスクを低減し、資本集約型業種での販売サイクルの短縮を目指しています。

- 2025年2月:ExxonMobilはバトンルージュで世界初の商業用オープンプロセスオートメーションインストールを展開し、ライフサイクルコストの20%以上の削減を挙げました。この動きは、サプライヤーにO-PASコンポーネントの認証取得を迫るか、将来のブラウンフィールド入札から除外されるリスクを負わせています。

- 2024年12月:ABBはSiemens Gamesaのパワーエレクトロニクス事業を買収し、再生可能エネルギー統合を深化させ、ロボティクス部門の分離前にポートフォリオを強化しました。この追加買収はエネルギー転換プロジェクトにおけるABBのクロスセリングの影響力を高めています。

グローバル産業用制御システム市場レポートの範囲

産業用制御システムは、様々な自動化機器、機械、およびコンポーネントで構成されています。これらのシステムは、高精度で複数の産業タスクを監視・制御・実行し、プロセスを自動化して製品品質と信頼性を向上させるために開発されています。製造プロセスにおけるエネルギー効率の達成への関心が高まる中、様々な産業の組織が産業用制御システムを採用しています。

ICS市場は、運用技術(監視制御・データ収集(SCADA)、分散制御システム(DCS)、プログラマブルロジックコントローラー(PLC)、インテリジェント電子デバイス(IED)、ヒューマンマシンインターフェース(HMI)、その他のシステム)、ソフトウェア(資産パフォーマンス管理(APM)、製品ライフサイクル管理(PLM)、製造実行システム(MES)、エンタープライズリソースプランニング(ERP))、エンドユーザー産業(石油・ガス、化学・石油化学、電力・公益事業、食品・飲料、自動車・輸送、ライフサイエンス、水・廃水、金属・鉱業、パルプ・紙、電子機器・半導体、その他のエンドユーザー産業)、および北米(米国、カナダ)、欧州(ドイツ、英国、フランス、その他の欧州)、アジア太平洋(中国、インド、日本、その他のアジア太平洋)、ラテンアメリカ(ブラジル、アルゼンチン、メキシコ、その他のラテンアメリカ)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

| 監視制御・データ収集(SCADA) |

| 分散制御システム(DCS) |

| プログラマブルロジックコントローラー(PLC) |

| インテリジェント電子デバイス(IED) |

| ヒューマンマシンインターフェース(HMI) |

| その他のシステム |

| 資産パフォーマンス管理(APM) |

| 製品ライフサイクル管理(PLM) |

| 製造実行システム(MES) |

| エンタープライズリソースプランニング(ERP) |

| 産業用サイバーセキュリティプラットフォーム |

| その他のソフトウェア |

| オンプレミス |

| クラウドベース |

| エッジ/ハイブリッド |

| 石油・ガス |

| 化学・石油化学 |

| 電力・公益事業 |

| 食品・飲料 |

| 自動車・輸送 |

| ライフサイエンス |

| 水・廃水 |

| 金属・鉱業 |

| パルプ・紙 |

| 電子機器・半導体 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 運用技術別 | 監視制御・データ収集(SCADA) | |

| 分散制御システム(DCS) | ||

| プログラマブルロジックコントローラー(PLC) | ||

| インテリジェント電子デバイス(IED) | ||

| ヒューマンマシンインターフェース(HMI) | ||

| その他のシステム | ||

| ソフトウェア別 | 資産パフォーマンス管理(APM) | |

| 製品ライフサイクル管理(PLM) | ||

| 製造実行システム(MES) | ||

| エンタープライズリソースプランニング(ERP) | ||

| 産業用サイバーセキュリティプラットフォーム | ||

| その他のソフトウェア | ||

| 展開モード別 | オンプレミス | |

| クラウドベース | ||

| エッジ/ハイブリッド | ||

| エンドユーザー産業別 | 石油・ガス | |

| 化学・石油化学 | ||

| 電力・公益事業 | ||

| 食品・飲料 | ||

| 自動車・輸送 | ||

| ライフサイエンス | ||

| 水・廃水 | ||

| 金属・鉱業 | ||

| パルプ・紙 | ||

| 電子機器・半導体 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

産業用制御システム市場の現在の価値はいくらですか?

市場は2026年に2,209億3,000万米ドルと評価され、2031年までに3,287億9,000万米ドルに達すると予測されています。

最も急速に拡大している運用技術セグメントはどれですか?

エッジ対応PLCが2031年にかけて11.24%のCAGRで成長をリードしています。

産業オートメーションにおけるサイバーセキュリティ支出が増加している理由は何ですか?

OT資産を標的としたランサムウェアの増加と安全・サイバーの二重コンプライアンス要件が、サイバーセキュリティプラットフォームを12.55%のCAGRへと押し上げています。

最も強い成長見通しを示している地域はどこですか?

アジア太平洋地域は、電子機器の生産能力拡大と労働力不足による自動化により、地域最高の10.12%のCAGRを記録しています。

オープンプロセスオートメーション標準はベンダーにどのような影響を与えていますか?

O-PASの採用により、エンドユーザーは複数のサプライヤーのコンポーネントを組み合わせることができ、既存企業にオープンインターフェースの認証取得を迫るか、シェア侵食のリスクを負わせています。

より広範な自動化採用に対する最大の障壁は何ですか?

OTスキルを持つエンジニアの慢性的な不足が、予測CAGRから推定1.4パーセントポイントを差し引いています。

最終更新日: