商業用セキュリティロボット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.12 十億米ドル |

| 市場規模 (2031) | 9.33 十億米ドル |

| 成長率 (2026 - 2031) | 17.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業用セキュリティロボット市場分析

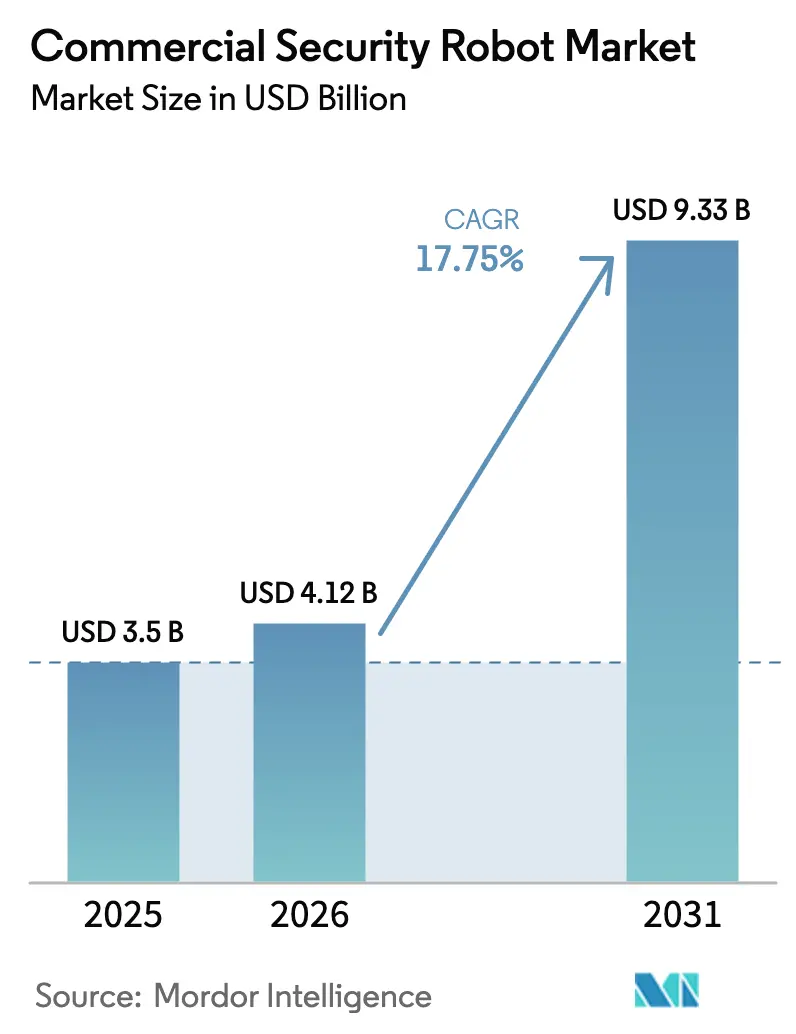

商業用セキュリティロボット市場規模は2025年に35億米ドルと評価され、2026年の41億2,000万米ドルから2031年には93億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)において年平均成長率17.75%で成長する見込みです。LiDAR価格の低下、長寿命化されたバッテリー、および重要施設におけるセキュリティ侵害の増加が、企業に固定カメラや人的巡回から移動型自律プラットフォームへの移行を促しています。保険会社は現在、認定ロボット警備員によって保護された施設に対して保険料割引を付与しており、これにより投資回収期間が短縮され、投資収益率が向上しています。自治体のグリーンファイナンス規則は低炭素巡回技術への報奨を強化しており、多くの公共機関はロボットを純粋なセキュリティ費用ではなくサステナビリティ対策として位置付けています。さらに、プライベート5Gの展開により超低遅延のフリート調整が可能となり、商業用セキュリティロボット市場の対象ユースケースが大規模キャンパスおよびマルチサイト運営全体に拡大しています。

レポートの主要なポイント

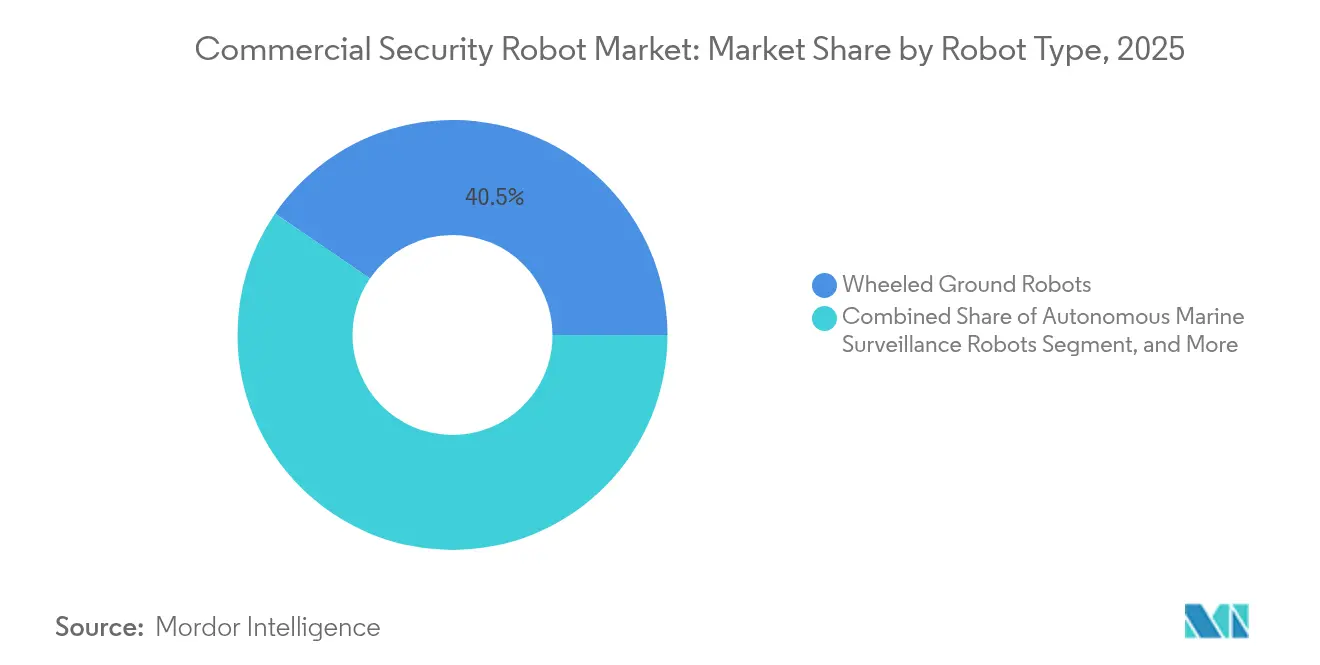

- ロボットタイプ別では、車輪型地上ユニットが2025年の商業用セキュリティロボット市場において40.45%のシェアを占めており、一方で空中セキュリティドローンは2031年にかけて年平均成長率20.89%で成長すると予測されています。

- エンドユーザー別では、商業ビルが2025年に22.05%の収益シェアでトップとなっており、公共インフラおよびスマートシティプロジェクトは2031年にかけて年平均成長率19.12%で拡大する見込みです。

- コンポーネント別では、ハードウェアが2025年の商業用セキュリティロボット市場規模の58.15%を占めており、ソフトウェアおよびサービスは年平均成長率21.34%で進展すると予測されています。

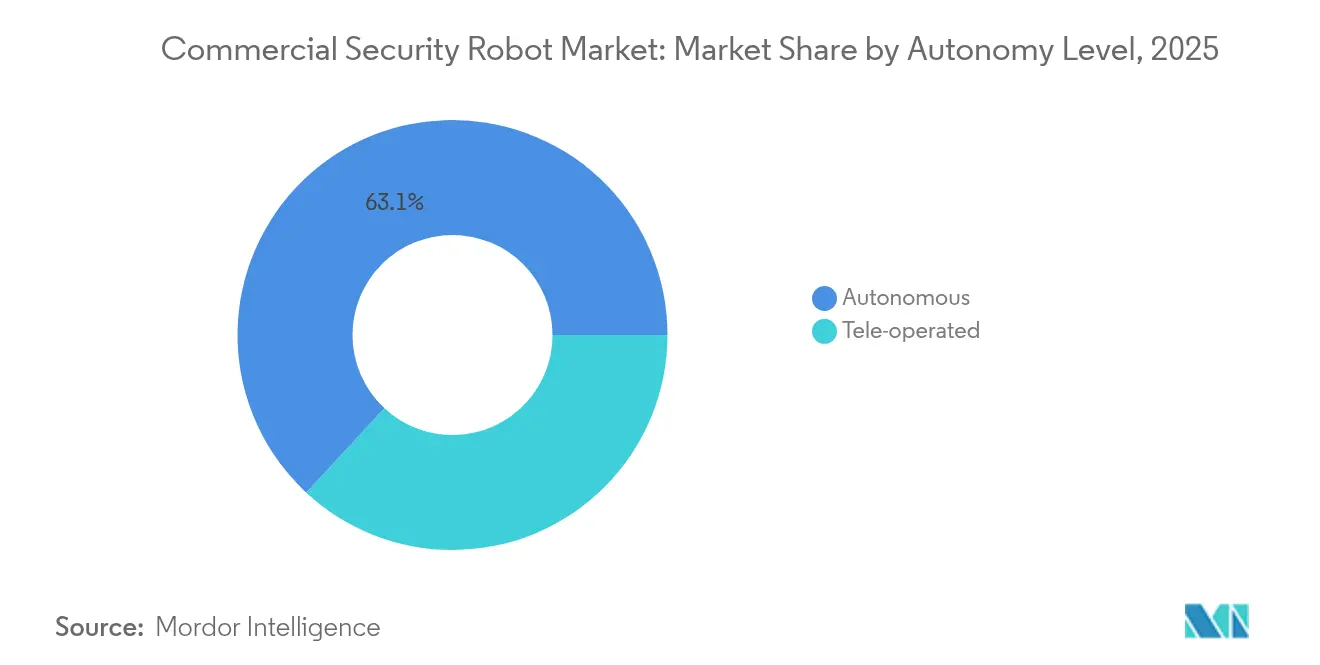

- 自律性レベル別では、自律型プラットフォームが2025年の商業用セキュリティロボット市場規模において63.10%のシェアを獲得しており、2031年までに年平均成長率18.76%を記録すると予測されています。

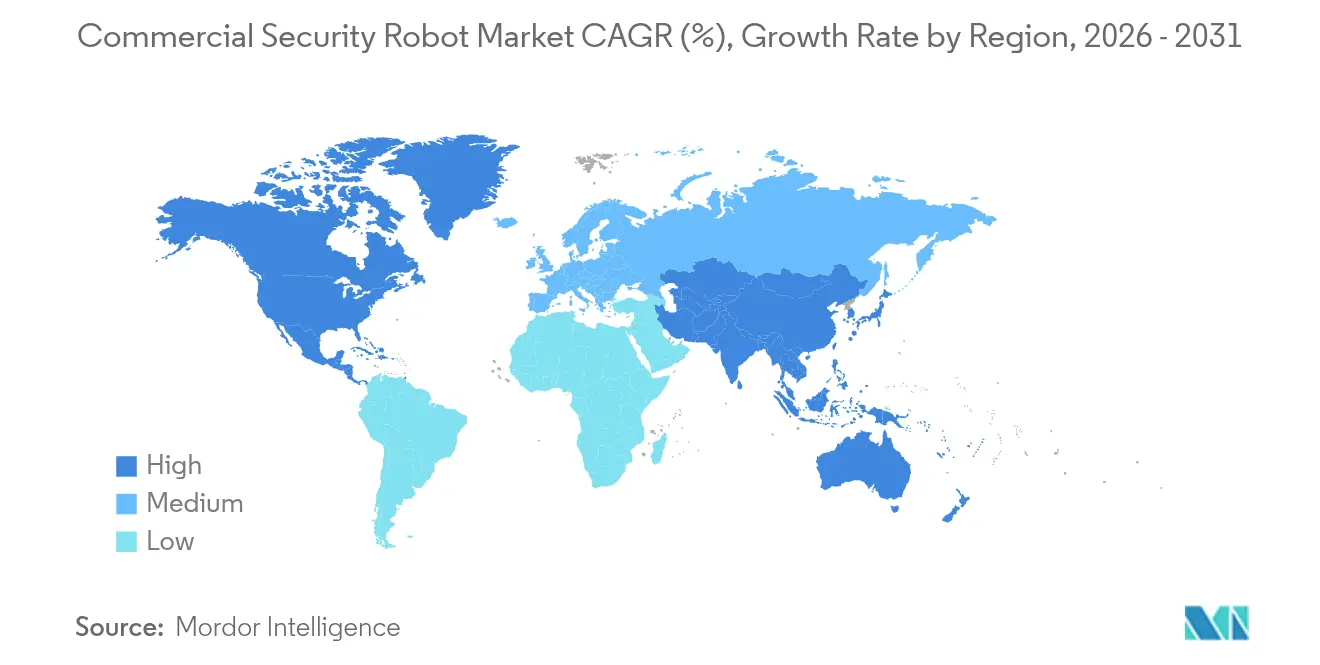

- 地域別では、北米が2025年に35.85%のシェアで首位となっており、アジア太平洋地域は2031年にかけて年平均成長率19.65%で最も急速な成長を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の商業用セキュリティロボット市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (約)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 周辺セキュリティ向け自律型巡回ロボットの採用拡大 | +4.8% | 世界全体;北米と欧州における早期採用 | 中期(2~4年) |

| LiDARおよびバッテリー技術のコスト低下 | +3.2% | 世界全体;製造はアジア太平洋地域が中心 | 短期(2年以内) |

| 重要インフラおよび公共施設におけるセキュリティ侵害の急増 | +3.9% | 世界全体;北米と欧州において顕著 | 短期(2年以内) |

| 認定ロボット警備員に対する保険料インセンティブ | +2.1% | 北米と欧州、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| 低炭素ロボットセキュリティを優遇するESG連動型ファイナンス | +1.8% | 世界全体;欧州が主導 | 長期(4年以上) |

| 超低遅延ロボットフリートを可能にするプライベート5Gネットワーク | +2.4% | アジア太平洋地域が中核、北米へも波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

周辺セキュリティ向け自律型巡回ロボットの採用拡大

セキュリティチームは、固定カメラや巡回警備員では対応が難しい死角を埋めるために、自律型巡回ロボットをますます導入しています。AsylonのDroneDog-2は、四足歩行モビリティとドックから発射するドローンを組み合わせ、多層地形や屋上への監視を拡張しています。[1]出典:Asylon、「DroneDog-2プラットフォーム仕様」、asylonrobotics.com SMP Roboticsは、2024年の悪天候パイロットにおいてS5.2プラットフォームが稼働率99.2%を維持し、屋外での耐久性を実証しました。[2]出典:SMP Robotics、「S5.2パフォーマンスデータ」、smprobotics.comAIオブジェクト検出と組み合わせた統合型サーマルイメージングは、現在500メートル以上の距離で侵入者を識別できるため、追加の塔やケーブルを必要とせずに実質的に防衛境界を拡大しています。RADのROAMEO Gen 4は、巡回データに予測分析を重ね合わせ、警報が作動した後ではなく、潜在的な侵害が発生する前にオペレーターに警告します。これらの自律機能は、大規模な工業団地やエネルギー資産において人件費が高くつく現場で特に支持されており、24時間365日の警備体制を維持しながら警備員数を削減できます。

LiDARおよびバッテリー技術のコスト低下

フォトニクス統合とMEMS製造が規模に達した結果、固体LiDARモジュールは2024年以来価格が大幅に低下しています。センサーコストの低下により、かつては基本的な超音波衝突検知センサーに頼っていた中堅ユーザーでも、ミリメートル精度のマッピングが手頃に活用できるようになっています。リチウムイオン化学の並行した改善により、現在は車輪型ロボットの12時間稼働サイクルが実現し、頻繁な充電が運用上のボトルネックとなることが解消されています。ベンダーはすでに固体電池の実地試験を行っており、室内展開においてより長い稼働時間と低い火災リスクが期待されています。予測型バッテリー管理ソフトウェアは劣化を30日前に検知できるため、緊急停止ではなく閑散期に計画的な交換が可能です。より安価な知覚技術と長時間の稼働能力の組み合わせにより、商業用セキュリティロボット市場の潜在的な購入者層が大企業キャンパスを超えて拡大しています。

重要インフラおよび公共施設におけるセキュリティ侵害の急増

米国サイバーセキュリティ・インフラセキュリティ庁は、2024年に重要施設における物理的セキュリティインシデントの増加を報告しました。[3]出典:サイバーセキュリティ・インフラセキュリティ庁、「重要インフラインシデント2024」、cisa.gov 空港、公益事業者、データセンターは現在、サイバー攻撃者が物理的アクセスを利用してネットワーク埋込型装置を設置する複合的な脅威に直面しています。国土安全保障省のガイドラインは24時間365日の自動モニタリングを推奨しており、ロボットを疲れを知らない戦力増強手段として位置付けています。米国運輸保安局との早期試験では、静的カメラ分析と比較してロボットが手荷物取扱いエリアでの誤警報を削減し、担当者をより高度な業務に解放することが示されています。拡張性も重要な優位性であり、フリートは一時的な警備員の採用という物流上のハードルなしに、脅威レベルが高まる時期に増強することができます。

認定ロボット警備員に対する保険料インセンティブ

主要な引受会社は、自律型巡回がすべてのインタラクションを記録することで状況のより包括的な把握が可能になるため、インシデント率の低下を認識しています。チューリッヒ保険は、ISO 3691-4のロボット警備基準を満たした施設に対して15~25%の保険料割引を提供しています。SOMPO Holdingsは、ロボットハードウェア、賠償責任、サイバー侵入条項を単一パッケージにまとめた複合型補償保険を導入し、リスクマネージャーの調達を簡素化しました。ミュンヘン再保険のアクチュアリーモデルは現在、ロボット装備施設をより低リスクとして評価しており、より有利な免責額をもたらしています。高価値倉庫や物流拠点にとって、これらのインセンティブは年間リスク予算から数百万ドルを削減できる可能性があり、価格感応度の高い業種への商業用セキュリティロボット市場の浸透を加速させています。

制約要因影響分析*

| 制約要因 | (約)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期設備投資(CAPEX)とライフサイクル運用費用(OPEX) | -2.8% | 世界全体;コスト重視市場において顕著 | 短期(2年以内) |

| データプライバシーおよびAI賠償責任への懸念 | -1.9% | 欧州と北米;世界的に拡大中 | 中期(2~4年) |

| 破壊行為および改ざんリスクによる総所有コスト(TCO)上昇 | -1.4% | 世界中の都市部サイト | 中期(2~4年) |

| 極端な気象条件下でのエッジAIの堅牢性の限界 | -1.2% | 厳しい気候地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資(CAPEX)とライフサイクル運用費用(OPEX)

フルサイトのセキュリティロボット展開には15万~50万米ドルのコストがかかる可能性があり、大規模な資本予算を持たない中堅企業にとっては高いハードルとなっています。センサー校正、ソフトウェアライセンス、駆動系のメンテナンスを含む年間維持費は通常、購入価格の25~30%に相当し、ROIモデルを複雑にしています。iRobotが2024年に2億米ドルのタームローンを確保した際、貸し手は9%を超える金利で価格設定しており、ロボティクス事業における認知された運用リスクを示しています。[4]出典:米国証券取引委員会、「iRobot DEFA14A」、sec.gov リースやサービスとしてのロボティクス契約は代替手段を提供していますが、一部の購入者は長期的なコミットメントやパフォーマンス保証に躊躇しています。ハードウェア価格がさらに低下するか、金融商品が成熟するまでは、設備投資が商業用セキュリティロボット市場に対する最も直接的な抑制要因であり続けるでしょう。

データプライバシーおよびAI賠償責任への懸念

欧州のAI法は、自律型セキュリティロボットを含む高リスクシステムに対してリスク評価と人間による監視を義務付けています。顔認識が個人識別情報を取得する場合、オペレーターは一般データ保護規則(GDPR)への準拠を実証しなければならず、これは開放的な公共空間では難しい課題です。ベンダーはエッジ上での秘匿化やオプトイン型データ保持など、プライバシー・バイ・デザインの機能を組み込んで規制当局の安心感を高めようとしていますが、法的な明確性はまだ未解決の問題のままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ロボットタイプ別:多用途プラットフォームがカバレッジを再定義

地上ロボットは2025年の商業用セキュリティロボット市場において40.45%のシェアを保持しており、構造的な改修を必要とせずに舗装路や廊下を走行できる基本的な周辺警備員としての役割を確立しています。一方、空中セキュリティドローンはプライベート5Gが即時のルート更新とマルチドローン群れ飛行を可能にしているため、予測される年平均成長率20.89%で飛躍的な成長を見せています。

Boston DynamicsのSpotのような脚式・ハイブリッドロボットは、車輪では対応が難しい階段、キャットウォーク、不均一な地形を持つ施設で価値を発揮しています。自律型海洋監視ユニットはニッチではあるものの、人的巡回がコスト的に見合わない港湾やオフショアインフラを保護しています。クロスプラットフォームオーケストレーションダッシュボードにより、指令センターは単一のコンソールから地上、空中、海洋ユニットにタスクを割り当てられるため、混合フリートの展開が実現可能になっています。エッジAIは帯域幅要件を削減し、バックホール回線が限られた遠隔地でさえインテリジェントな巡回を展開できるようにしています。

注記: 各セグメントの詳細シェアはレポートご購入時にご確認いただけます

エンドユーザー別:インフラ投資が採用を促進

商業ビルは2025年収益の22.05%を占めており、主に目に見える抑止力と継続的な巡回記録を優先する企業キャンパスやショッピングセンターによって牽引されています。しかし、空港、交通ハブ、市街地などの公共インフラプロジェクトは、自治体がロボットをスマートシティセンサーグリッドに組み込むにつれて、年平均成長率19.12%を記録する軌道にあります。高度な攻撃を受けた後の復旧力強化を目的とした財政刺激資金が政府契約に配分されるにつれ、政府契約に割り当てられる商業用セキュリティロボット市場規模は拡大しています。

産業・物流施設は、倉庫自動化ワークフローと連携して周辺フェンスや積み降ろしドックを検査するためにロボットを活用しています。医療キャンパスは、遠隔臨場型緊急援助としても機能するプライバシー重視の巡回ボットを採用しており、看護師不足の中での魅力的な二重機能となっています。ビル管理システムとの統合により、ロボットが脅威を確認した際に自動的なドアロックダウンやHVAC隔離が起動し、純粋な観察を超えた価値を実証しています。

自律性レベル別:AIの優位性が地歩を固める

自律型システムは2025年の数量の63.10%を占めており、その年平均成長率18.76%は監視なし航行アルゴリズムへの信頼の高まりを示しています。プライベート5Gスライスは遅延を10ミリ秒以下に低下させ、数十台のユニット間のリアルタイム調整をサポートし、テレオペレーションが専門的なニッチ分野へ進出できるようにしています。商業用セキュリティロボット市場において、テレオペレーション型モデルは関与に対する人間の意思決定をポリシーが要求する原子力発電所や刑務所構内で存続しています。

大規模言語モデルによって駆動される自然言語インターフェースにより、警備員は音声によってロボットを誘導できるため、自律性と監視の間のユーザビリティギャップが解消されています。群知能により、フリートはヒートマップのリスクスコアに基づいて巡回ゾーンを自律的に割り当て、追加ユニットなしにカバレッジを向上させています。エッジコンピューティングはコアの脅威検知モデルをローカルに保持し、クラウド接続が失敗した場合でもロボットが機能し続けることを保証します。これは災害対応計画において重要な仕様です。

注記: 各セグメントの詳細シェアはレポートご購入時にご確認いただけます

コンポーネント別:ソフトウェアがライフタイムバリューを牽引

ハードウェアは2025年の収益の58.15%を占めましたが、顧客が分析、サイバーセキュリティ強化、予測保全のサブスクリプション料金を支払うにつれ、ソフトウェアおよびサービスは年平均成長率21.34%で上昇しています。商業用セキュリティロボット市場シェアのトレンドは、ソフトウェア収益が今十年の終わりまでにハードウェアを上回ることを示しています。AIビジョンモジュールはOTAで更新できるため、センサー交換なしにパフォーマンスを向上させ、資産のライフサイクルを延長しています。

オープンAPIにより、入退室管理パネル、火災警報機、来訪者管理キオスクとのシームレスな統合が可能となり、統合セキュリティスタックが構築されています。サイバーハイジーンサービスは、脅威者がロボットを移動型攻撃ベクターとして乗っ取る前にファームウェアの脆弱性にパッチを当てます。予測保全ダッシュボードは振動・熱データを使用して駆動系の故障を予測し、計画的なダウンタイム中に修理をスケジュールしてサービスコールを30%削減します。定期収益が成長するにつれ、ベンダーは投資家に好まれるサービスとしてのソフトウェアの評価モデルへ軸足を移しています。

地域分析

北米は2025年の収益の35.85%を占め、商業用セキュリティロボット市場で首位に立っており、これは早期の企業実証試験と強固なロボティクス投資パイプラインによるものです。主要な空港やサードパーティ物流センターが周辺巡回と手荷物取扱いエリア分析向けにロボットを検証し、調達サイクルを短縮する成功事例を生み出しています。ベンチャーキャピタルはボストンとシリコンバレーに集積しており、スタートアップに迅速なプロトタイピングリソースとチャネルパートナーシップを提供しています。

アジア太平洋地域は2031年にかけて最も急峻な年平均成長率19.65%を記録しており、中国における政府のスマートシティ指令と韓国における5G対応テスト回廊が主導しています。シンガポールの規制サンドボックスは商業的試験を迅速化し、日本は労働力不足を緩和するために自動化補助金を助成しています。センサーや印刷回路における地域的なサプライチェーン上の優位性により部品表コストが低下し、中堅ロボットが小規模な不動産管理会社にも価格競争力を持つようになっています。

欧州は機会と規制のバランスを保っています。GDPRとAI法が販売サイクルを長期化させる一方で、適合性評価に合格したベンダーは法令遵守が不十分な競合に対して参入障壁を獲得しています。オランダの1億ユーロのSecFundはデュアルユースセキュリティロボティクスに資本を供給しており、ドイツのインダストリー4.0イニシアチブは製造ショールームにまでその範囲を拡大しています。一方、中東のエネルギー輸出国は、人的巡回が非現実的な遠隔砂漠地帯のパイプライン監視向けにロボットを調達しており、都市部を超えた採用の広がりを示しています。

競争環境

市場集中度は中程度の水準にあり、確立したプレイヤーが複数年にわたる展開実績と垂直統合型サービスバンドルを通じてシェアを強化しています。Knightscope社の2024年の上場により研究開発向け資本が拡大し、サブスクリプションビジネスモデルへの注力が強まりました。Boston Dynamicsは、Stretch物流ロボットとSpot検査ユニットを組み合わせ、エンドツーエンドの自律型スイートとして売り出すことで、倉庫ピッキングからセキュリティ巡回へと事業を多角化しました。

エッジAIスペシャリストは、フォームファクターに依存しないソフトウェアを提供することで既存プレイヤーを脅かしており、このソフトウェアは旧式ロボットに後付けして、フリートの寿命を延ばしベンダーロックインを低減させることができます。従来の警備会社はロボティクスベンダーと提携し、ハイブリッドセキュリティ契約として技術と現場要員をバンドルしており、競争の境界線が曖昧になっています。センサー数よりも分析精度、統合の深さ、サイバーセキュリティ保護を強調するベンダーが増えるにつれ、ハードウェアによる差別化は後退しています。

買収が業界の様相を形成しています。AmazonによるiRobotの買収試みは、規制当局の精査によって取引が停滞した中でも、自律型ミドルウェアに対する大手テック企業の食欲を示しました。小規模なスタートアップは医療、教育、海洋などのニッチセクターへと軸足を移し、大手企業との正面衝突を回避しています。商業用セキュリティロボット市場は、季節を通じた信頼性を実証し、定量的なROIを提供し、地域ごとのプライバシー法の複雑な寄せ集めをくぐり抜けられるプロバイダーを評価します。

商業用セキュリティロボット産業リーダー

Knightscope, Inc.

Cobalt Robotics, Inc.

SMP Robotics Systems Corp.

Secom Co., Ltd.

Johnson Controls International plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Boston DynamicsはOtto GrupのHermes Fulfillmentセンターにおいてまたは及びSpotを展開し、ケースハンドリングと巡回業務を組み合わせました。

- 2024年9月:FCF Fox Corporate Financeは、欧州のロボティクスベンチャーキャピタル投資が130件の取引で7億3,700万ユーロ(8億5,461万米ドル)に減少したと報告し、投資サイクルの成熟を示しました。

- 2024年7月:iRobotはThe Carlyle Groupから2億米ドルのタームローンを確保し、Amazonの買収価格を1株51.75米ドルに再交渉しました。

- 2024年6月:Knightscope社はIPOを完了し、360度ビジョン分析機能を備えたK1ヘミスフィアロボットを発表しました。

世界の商業用セキュリティロボット市場レポートの範囲

| 車輪型地上ロボット |

| 特殊・プレミアムプラットフォーム(脚式+ハイブリッド) |

| 空中セキュリティドローン |

| 自律型海洋監視ロボット |

| 商業ビル |

| 産業・物流施設 |

| 小売・ショッピングモール |

| 空港・交通ハブ |

| 公共インフラおよびスマートシティ |

| 自律型 |

| テレオペレーション型 |

| ハードウェア |

| ソフトウェアおよびサービス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| ロボットタイプ別 | 車輪型地上ロボット | ||

| 特殊・プレミアムプラットフォーム(脚式+ハイブリッド) | |||

| 空中セキュリティドローン | |||

| 自律型海洋監視ロボット | |||

| エンドユーザー別 | 商業ビル | ||

| 産業・物流施設 | |||

| 小売・ショッピングモール | |||

| 空港・交通ハブ | |||

| 公共インフラおよびスマートシティ | |||

| 自律性レベル別 | 自律型 | ||

| テレオペレーション型 | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェアおよびサービス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答されている主要な質問

2026年の商業用セキュリティロボット市場の規模はどのくらいですか?

41億2,000万米ドルと評価されており、2031年までに93億3,000万米ドルに達する見込みです。

商業用セキュリティロボットの採用をリードしている地域はどこですか?

北米は2025年収益の35.85%を占めており、強固なベンチャー資金と早期の空港展開によって牽引されています。

最も急速に成長しているロボットタイプは何ですか?

空中セキュリティドローンはプライベート5Gが協調的なマルチドローン巡回を可能にしているため、年平均成長率20.89%を記録すると予測されています。

保険会社はなぜロボット警備員を支持するのですか?

認定ロボットはインシデント請求を削減するため、チューリッヒのような保険会社はロボットを導入した施設に対して15~25%の保険料割引を付与しています。

より広範な普及に対する主な障壁は何ですか?

高い初期設備投資(多くの場合、サイトあたり15万~50万米ドル)が中堅企業にとって最大のハードルであり続けています。

最終更新日: