産業用ネットワーキングソリューション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

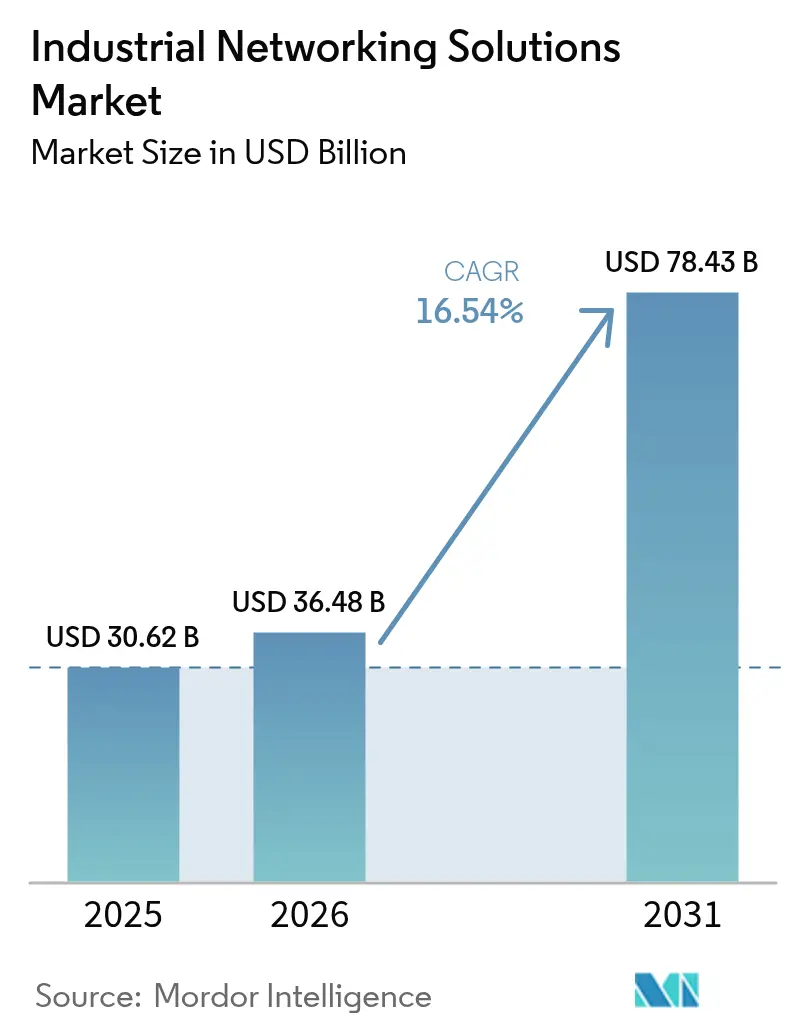

| 市場規模 (2026) | 36.48 十億米ドル |

| 市場規模 (2031) | 78.43 十億米ドル |

| 成長率 (2026 - 2031) | 16.54% CAGR |

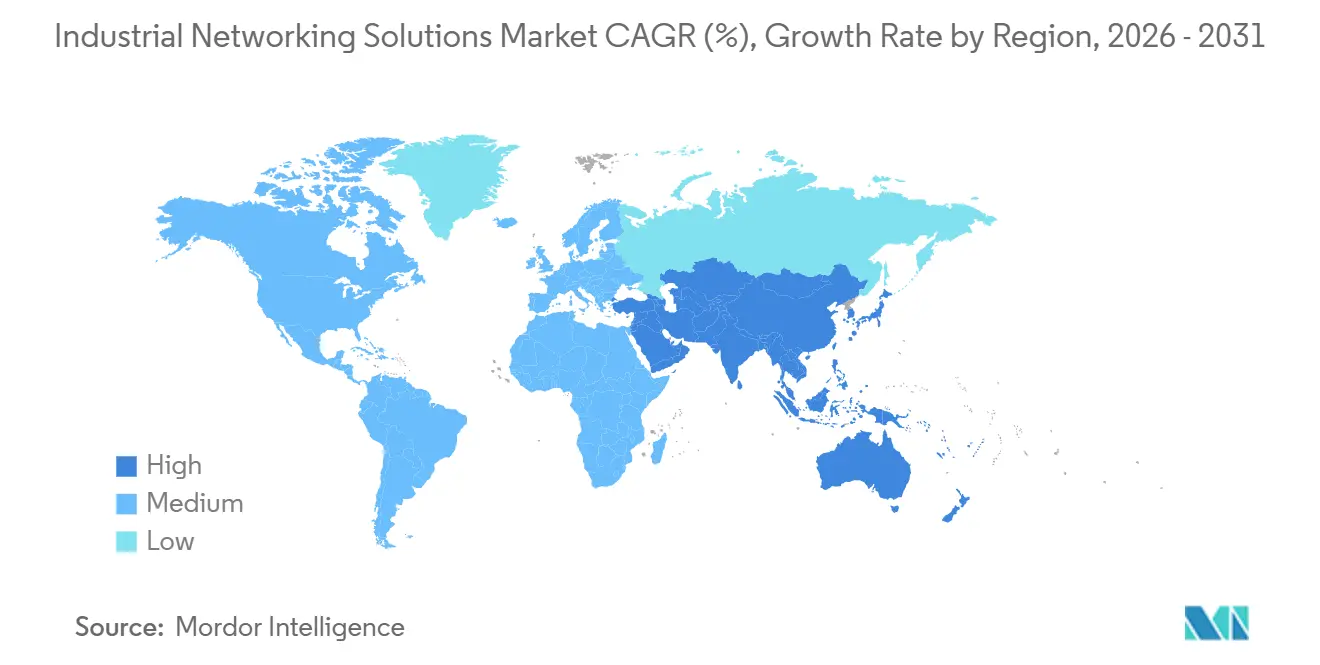

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用ネットワーキングソリューション市場分析

産業用ネットワーキングソリューション市場規模は、2025年の306億2,000万米ドルおよび2026年の364億8,000万米ドルから、2031年までに784億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて16.54%のCAGRを記録する見通しです。設備投資は、歴史的に分離されていた運用技術(OT)と情報技術(IT)のドメインを単一の統合バックボーンに集約するイーサネットベースのソフトウェア定義ファブリックへと急速にシフトしています。ベンダーは、エッジアナリティクス、ゼロタッチプロビジョニング、およびセキュリティサブスクリプションを基盤とした継続的収益エンジンを優先しており、これはハードウェアリフレッシュサイクルの歴史的な景気循環的性質へのエクスポージャーを低減する転換です。プライベート5GおよびWi-Fi 6Eがクローズドループ制御を満たすレイテンシ閾値に達するにつれ、無線は銅線および光ファイバーとの歴史的なパフォーマンス格差を縮小しており、産業用ネットワーキングソリューション市場をモバイルロボティクスおよび拡張現実ワークフローに開放しています。地域のダイナミクスも同様に決定的です。アジア太平洋地域は国家補助金を背景にリーダーシップを維持する一方、中東は多角化アジェンダがグリーンフィールド投資に明示的なインダストリー4.0要件を付加することで最も急成長する地域として台頭しています。

主要レポートのポイント

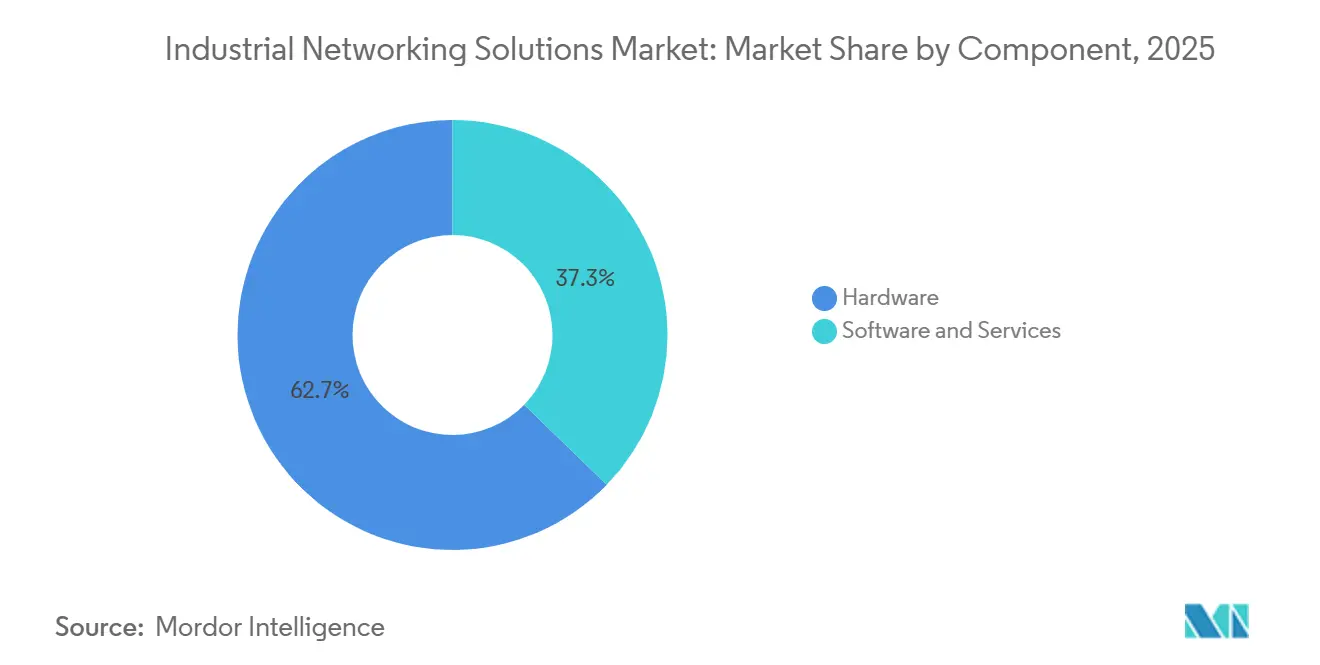

- コンポーネント別では、ハードウェアが2025年の産業用ネットワーキングソリューション市場シェアの62.73%をリードし、ソフトウェアおよびサービスは2031年にかけて16.58%のCAGRで拡大しています。

- 接続タイプ別では、有線インフラが2025年の産業用ネットワーキングソリューション市場規模の56.81%のシェアを占め、無線は2031年にかけて16.61%のCAGRで前進しています。

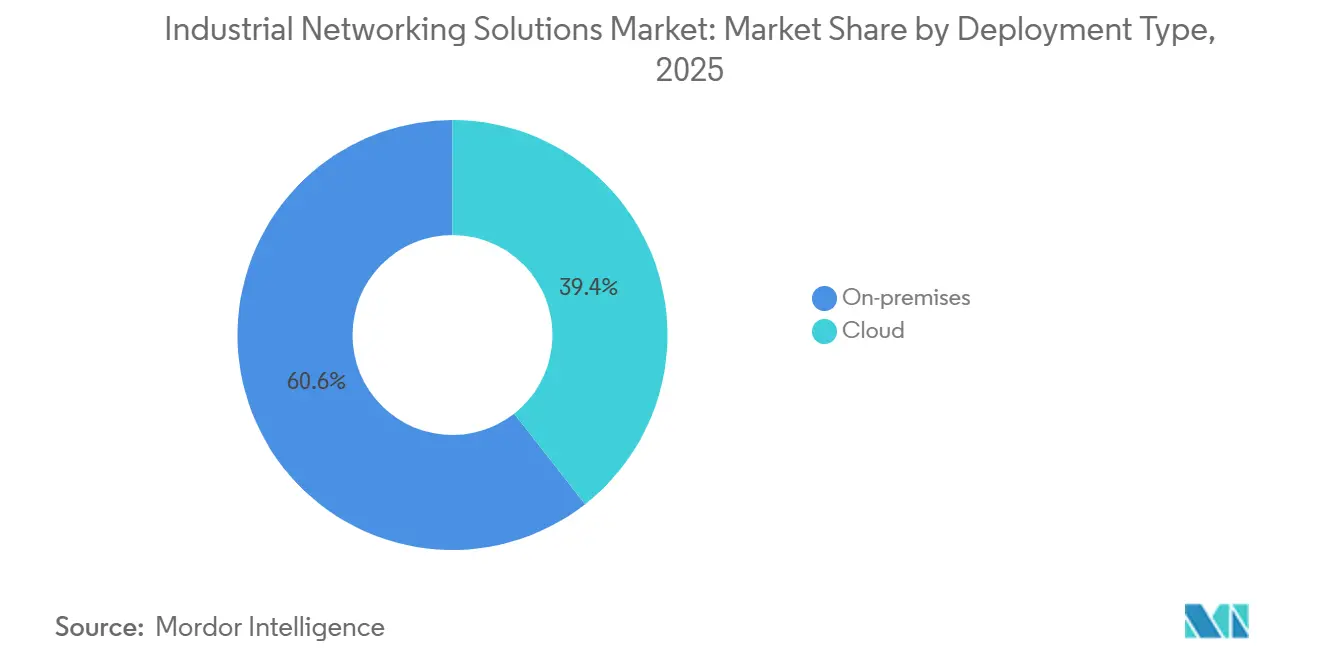

- 展開モデル別では、オンプレミスアーキテクチャが2025年の支出の60.58%を占めましたが、クラウドオーケストレーションハイブリッドは同期間に16.65%のCAGRで成長しています。

- エンドユーザー産業別では、製造業が2025年の収益の37.53%を占め、物流および輸送は2031年にかけて16.71%のCAGRで拡大すると予測されています。

- 地域別では、アジア太平洋地域が2025年の価値の33.84%を占め、中東は2031年にかけて最速の16.69%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の産業用ネットワーキングソリューション市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| IIoT対応イーサネットベース工場フロアへの急速なシフト | +3.2% | アジア太平洋地域およびヨーロッパに集中するグローバル | 中期(2~4年) |

| 工場におけるSD-WAN導入を促進するOT/ITの収束 | +2.8% | 北米およびヨーロッパ、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 超低遅延制御を可能にする5Gプライベートネットワーク | +3.5% | アジア太平洋地域がコア、北米および中東が早期採用者 | 長期(4年以上) |

| TCOを低減するエッジAI搭載予知保全 | +2.9% | 自動車および個別製造ハブが主導するグローバル | 中期(2~4年) |

| 政府のスマート製造刺激策パッケージ | +2.4% | 中国、インド、米国、欧州連合 | 短期(2年以内) |

| オープンソースの時間感応型ネットワーキング(TSN)スタック | +1.8% | 機械およびロボティクスセクターで最も強い普及を示すグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IIoT対応イーサネットベース工場フロアへの急速なシフト

産業用イーサネットは2025年の新規ノードインストールの76%を占め、2022年の65%から上昇しました。これは製造業者が並行するフィールドバスの在庫を回避するためにIEEE 802.3物理層に集約しているためです。IEEE 802.1Qbvトラフィックシェーピングや802.1ASクロック同期などの時間感応型ネットワーキング拡張は、現在サブマイクロ秒のジッタを実現しており、自動車組立工場に独自バスのために確保されていた決定論的制御を提供しています。そのため、ティア1サプライヤーはゲートウェイが多いトポロジーを廃棄し、ロボット溶接機と自動搬送車が統一されたレイヤー2ファブリック上で共存できるTSN対応スイッチに依存しています。この移行により、リモートレシピ変更も可能になります。これは、ハイミックス・ローボリューム注文の間で毎日ピボットする受託製造業者にとって不可欠な機能です。欧州連合では、IEC 61784-2通信プロファイルへの準拠が暗黙の調達要件となり、相互運用性が規制適合性と結びついています。

工場におけるSD-WAN導入を促進するOTとITの収束

工場オペレーターは2025年に320の産業サイトにソフトウェア定義広域オーバーレイを導入し、2023年の件数の3倍となりました。これはゼロトラストセグメンテーションがエンタープライズデータセンターから運用エンクレーブへと拡張されているためです。[1]Fortinet、「2025年版運用技術とサイバーセキュリティの現状レポート」、Fortinet.com SD-WANアプライアンスは異種リンクをポリシー駆動型トンネルに抽象化し、帯域幅が不足している場合はヒストリアンのアップロードよりも監視制御トラフィックを優先します。Ciscoはそのアイデンティティサービスエンジンを産業用SD-WANと統合し、同じスイッチを共有している場合でも技術者のラップトップが安全コントローラーに到達するのをブロックします。[2]Cisco Systems、「産業用ネットワーキングソリューション」、Cisco.com 統合が進み、2025年には北米の個別製造業者の42%がITとOTの両ネットワークを統一されたリーダーシップ下に置き、シャドーITを削減してインシデント対応を加速させる構造的な転換が起きています。その結果、企業がエンドツーエンドでポリシーを管理する単一プラットフォームを期待するフラットなベンダー環境が生まれています。

超低遅延制御を可能にする5Gプライベートネットワーク

スタンドアロン5Gは2025年末までに世界で1,840のプライベート産業ネットワークを支え、そのうち62%がアジア太平洋地域に位置していました。[3]GSMA、「産業環境におけるプライベート5Gネットワーク:2025年調査」、GSMA.com ライセンス取得済みの3.7~3.8 GHz帯域は、免許不要のWi-Fiを悩ませていた干渉を排除し、製造業者が決定論的制御を手放すことなく数キロメートルの銅線を廃止できるようにしています。John DeereのWaterloo工場では、5Gを有効化した後に検査カメラのラウンドトリップレイテンシが8ミリ秒を達成し、有線ドロップへの依存を排除しました。ドイツの規制当局は2024年に100 MHzの産業用スペクトルを追加し、日本は2025年に割り当てを行い、中規模企業の参入障壁を低下させました。1平方キロメートルあたり最大100万エンドポイントというデバイス密度は、バックホールを圧迫することなくリアルタイムデジタルツインを供給し、工場が詳細な可視性を追求する中で産業用ネットワーキングソリューション市場を強化しています。

TCOを低減するエッジAI搭載予知保全

機械学習アクセラレーターは2025年の新規産業用ゲートウェイの28%に搭載され、2年前の11%から上昇しました。製造業者が定期保全から状態基準戦略へと転換し、計画外ダウンタイムをおよそ3分の1削減しているためです。デバイス上での推論は振動および熱シグネチャをローカルで処理し、クラウドエグレスコストを70%削減しながら、生のテレメトリのエクスポートを禁じる主権要件を満たしています。IntelのOpenVINOツールキットにより、オートメーションエンジニアはディープラーニングフレームワークを習得することなく軸受故障検出のモデルを展開できます。自動車メーカーは推論をオンプレミスの時系列ストアで補完し、90日間の高解像度データを保持することで、停止後の迅速な根本原因分析を可能にしています。ベンダーはこの機能を生産単位に手数料を連動させたアウトカムベースの契約を通じて収益化しており、産業用ネットワーキングソリューション市場全体の収益ロジックを再設定しています。

制約インパクト分析*

| 制約 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ブラウンフィールドサイトにおけるサイバーフィジカルセキュリティのスキルギャップ | -1.9% | 北米およびヨーロッパで深刻なグローバル | 中期(2~4年) |

| 移行コストを膨らませる独自プロトコルのロックイン | -1.6% | 自動車および個別製造で最も強いグローバル | 長期(4年以上) |

| 産業用NICの半導体サプライチェーンの不安定性 | -1.3% | アジア太平洋地域のサプライチェーンで最も深刻なグローバル | 短期(2年以内) |

| ファンレス産業用スイッチ設計における電力密度の限界 | -0.8% | 危険場所への展開において重要なグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ブラウンフィールドサイトにおけるサイバーフィジカルセキュリティのスキルギャップ

2025年の国際オートメーション学会の調査によると、工場エンジニアの68%がIEC 62443制御の正式なトレーニングを受けておらず、フラットなネットワークがプログラマブルロジックコントローラーを乗っ取るランサムウェアに対して脆弱な状態にあります。[4]国際オートメーション学会、「2025年OTサイバーセキュリティ人材分析」、Isa.org 石油・ガスオペレーターは最新のエンドポイント防御をホストできないWindows XPのヒューマンマシンインターフェースに依存していますが、予算が全面的なアップグレードに及ぶことはほとんどありません。TXOne Networksは、攻撃者がパッチ未適用のPROFINETスタックを悪用してPLCを標的とするランサムウェアが前年比140%増加したことを記録しました。認定専門家が不足しているため、統合企業は18~24ヶ月の改修タイムラインを見積もっており、これは2022年のベンチマークの2倍です。認定登録者数は2025年に85%増加しましたが、実際の習熟には数年の見習い期間が必要であり、大規模なリスク低減が遅れています。

移行コストを膨らませる独自プロトコルのロックイン

企業は独自フィールドバスインフラの撤去・交換に施設あたり約280万米ドルを吸収しています。主要ベンダーは設定データベースを暗号化し、2番目のサプライヤーが工場に参入するたびにデュアルツールチェーンを強制します。10年間のTCOモデルがオープンスタンダードを支持する場合でも、ラインマネージャーは生産を中断する4~6週間のコミッショニング期間に難色を示します。オープンプロセスオートメーションフォーラムがベンダー中立のリファレンスアーキテクチャを推進しているにもかかわらず、安全認証が完全な再認証を必要とするため、ブラウンフィールドでの採用は依然として薄い状況です。この結果生じる慣性は、特に自動車プレス加工および個別電子機器組立ラインにおいて、産業用ネットワーキングソリューション市場の移行を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:継続的収益がベンダーエコノミクスを再形成

産業用ネットワーキングソリューション市場規模のハードウェア部分は2025年の支出の62.73%を占め、-40℃から85℃で動作しIEC 60068-2-6振動に耐える堅牢なスイッチおよびゲートウェイによって支えられています。しかし、ソフトウェアおよびサービスは2026年から2031年にかけて16.58%のCAGRで前進しています。かつて設備投資に依存していたベンダーは、毎年更新されるアナリティクス、セキュリティ、およびオーケストレーションライセンスを売り込み、収益曲線を平滑化しています。例えばCiscoは、2025年の産業用受注の38%を継続的ソフトウェアから得ており、2023年の22%から上昇しています。サービスはインストールからマネージド検出・対応まで広がり、人員が少ないオペレーターを積極的な購入者にしています。

プラットフォーム戦略が第2の競争層を支配しています。Beldenのゼロタッチプロビジョニングはスイッチのコミッショニングを3日から4時間に短縮し、労働コストを削減してシステムインテグレーターがより多くの案件に入札できるようにしました。Phoenix ContactのPLCnextマーケットプレイスは2025年に140の認定アプリを掲載し、制御ロジックをコンポーザブルマイクロサービスへと移行させています。ハードウェアイノベーションは、マシンビジョンカメラに電力を供給する90ワットのパワーオーバーイーサネットインジェクターと、既設のCat5eケーブルを延長する2.5ギガビット銅線PHYに集中しています。ファンレス熱設計への並行した取り組みは、アクティブ冷却が禁止されているゾーン2危険場所での需要の高まりに応えています。

接続タイプ別:無線が危険ゾーンで存在感を高める

有線トポロジーは2025年の投資の56.81%を維持し、決定論的モーション制御のために光ファイバーコアとシールドツイストペアに依存しています。しかし、プライベート5GとWi-Fi 6Eが広大な施設で有界レイテンシを実現するにつれ、無線インフラは16.61%のCAGRで急速に前進しています。ライセンス取得済みスペクトルは自律移動ロボットなどのミッションクリティカルなアプリケーションに適しており、免許不要のWi-Fiは予知保全と作業者接続に適しています。NokiaのBMWレーゲンスブルク工場への展開は2025年にプライベートLTEからスタンドアロン5Gにアップグレードされ、個別製造全体に共通するテクノロジーエスカレーターを示しています。

シングルペアイーサネットは、非シールドケーブル1 kmにわたって10 Mbpsを延伸することで有線の関連性を広げており、固有安全が電力予算を制限する危険エリアセンサーに最適です。無線の採用は、特定の収益閾値を超える企業にスペクトルライセンスを優遇する市場でポリシー上の摩擦に直面しており、中小規模の工場を制約しています。そのため、ハイブリッドアーキテクチャが主要な妥協策として台頭し、有線スパインが無線エッジからのトラフィックを集約しています。MoxaのTSN対応Wi-Fi 6Eアクセスポイントは無線セグメント全体でIEEE 802.1ASクロックを同期させており、エンドツーエンドの決定論的制御に向けた重要なステップとなっています。

展開タイプ別:ハイブリッドモデルがオンプレミスとクラウドを橋渡し

オンプレミス展開は2025年の収益の60.58%を支配しました。主な理由は、プログラマブルロジックコントローラーと安全システムがパブリッククラウドのレイテンシに耐えられないためです。しかし、クラウドオーケストレーションハイブリッドは、工場がリアルタイム制御をデータ集約型アナリティクスから切り離すにつれ、16.65%のCAGRを記録しています。Schneider ElectricのEcoStruxureは集約されたテレメトリをAzureに送りながら、ローカルゲートウェイが制御ループを閉じており、主権とパフォーマンスが共存できることを証明しています。個別製造業者が採用をリードしており、2025年には34%のサイトがハイブリッドアーキテクチャを運用していたのに対し、プロセス産業では19%でした。

HoneywellのクラウドネイティブのExperionバリアントは、非安全ワークロード向けに数分で仮想コントローラーをインスタンス化でき、弾力的なキャパシティへの道を開いています。規制機関もこの転換を反映しています。2024年に公開されたIEC 62443-4-2改正1は、クラウドホスト型オートメーションコンポーネントのセキュリティベースラインを概説し、コンプライアンス主導のオペレーターにロードマップを提供しています。エッジアプライアンスは境界をさらに曖昧にし、クラウドコントロールプレーンからポリシーを継承しながらコンテナ化されたワークロードをローカルで実行しています。Dell TechnologiesはこのモデルをSaaS(サービスとしてのソフトウェア)の簡便さを求めながらもデータの管理権を手放したくない企業を取り込む「クラウド隣接型」と称しています。

エンドユーザー産業別:物流が従来の製造業を上回るペースで成長

製造業は2025年の支出の37.53%を吸収し、定着した自動化と高い切り替えコストによって支えられています。しかし、物流および輸送は最も注目されるパフォーマーであり、eコマース倉庫が50万平方フィートの施設全体で決定論的な無線カバレッジを必要とする自律ロボットの群れを動員するにつれ、16.71%のCAGRで拡大しています。自動車の最終組立は製造サブセットを引き続き支配しており、その電動化ロードマップがモデルミックスの変動に対応できる柔軟なネットワークを強制しています。

電気通信キャリアは2025年にモバイルエッジコンピュートのための堅牢なネットワーキング機器に42億米ドルを投資しており、これはクロスバーティカルな収束の証です。鉱業、エネルギー、およびユーティリティは合計で18%のシェアを占め、遠隔の坑口や変電所が専用線を置き換えるために産業用セルラールーターを採用しています。マルチテナント倉庫を管理する物流プロバイダーは、VLANの増殖の代わりにソフトウェア定義セグメンテーションに依存し、セキュリティイベント時の平均隔離時間を短縮しています。スキル不足が深刻化するにつれ、規制負担が軽い産業は24時間365日のネットワーク運用をアウトソースするマネージドサービスモデルを採用しています。

地域分析

アジア太平洋地域は2025年の産業用ネットワーキングソリューション市場を33.84%のシェアでリードし、中国からの大規模なスマート製造補助金とインドからの生産連動インセンティブによって牽引されました。HuaweiなどのドメスティックベンダーはTSN対応スイッチを展開し、国家サイバーセキュリティフレームワークに準拠しており、グローバルサプライチェーンを断片化しながらコンポーネント調達を国内に引き込んでいます。グリーンフィールド工場にイーサネット対応インフラを義務付ける政府の指令は、純粋な市場原理が指示するよりも速くリフレッシュサイクルを加速させています。

北米は自動車・航空宇宙回廊と、CHIPS法インセンティブの恩恵を受ける半導体ファブによって支えられています。ゼロトラストセグメンテーションへの規制上の重点は、企業がハードウェアとポリシースタックの両方を近代化するよう促し、OT対応サイバーセキュリティベンダーのアドレス可能市場を拡大しています。ヨーロッパでは、ドイツのミッテルシュタントが2027年に発効予定の欧州連合のサイバーセキュリティバイデザイン規則を満たすためにブラウンフィールド機械を積極的に改修しています。機械購入とIEC 62443適合性の間の補助金連携は、コンプライアンスをコストセンターから収益実現へと転換させています。

中東は2026年から2031年にかけて16.69%という最速の地域CAGRを達成しました。サウジアラビアのビジョン2030は、IIoT対応ネットワークを必須条件とするNEOMへの64億米ドルのコミットメントを固定しました。アラブ首長国連邦はインダストリー4.0認証を取得した工場に10年間の税制優遇を付与し、イーサネットとアナリティクスのバンドルへの需要を強化しています。南米とアフリカでは、ブラジルの自動車セクターと南アフリカの鉱業事業によって牽引され、堅牢なセルラールーターと光ファイバーバックボーンへの需要が高まっています。しかし、通貨の不安定性と一貫性のないスペクトル政策が引き続き普及を抑制しています。

競合環境

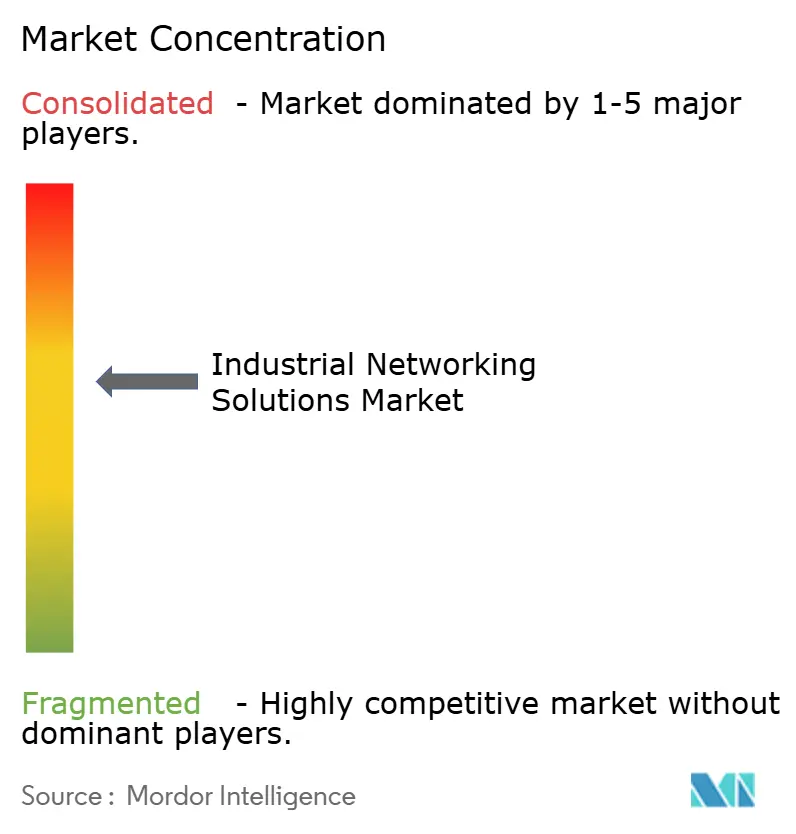

産業用ネットワーキングソリューション市場の競争は中程度に断片化しており、上位5社のサプライヤー(Cisco、Siemens、Rockwell Automation、Schneider Electric、ABB)が2025年のグローバル収益のかなりのシェアを保有していました。既存のオートメーション企業は数十年にわたる導入実績とドメイン知識を活用してブラウンフィールドアカウントを守る一方、ハイパースケールクラウドプロバイダーはエッジゲートウェイをより広範なコンピュートコントラクトにバンドルしてグリーンフィールド工場を獲得しています。サイバーセキュリティスペシャリストは、従来のITセキュリティ企業が欠くプロトコルの深さに対応し、運用技術のニッチを切り開いています。

Siemensの2024年のAltair Engineering買収(106億米ドル)は、ソフトウェアの速度を構築するよりも購入するという業界全体の傾向を強調しています。IEEE 802.1 TSNに関する特許出願は2025年に63%増加し、Huawei、Cisco、Siemensが主導しており、決定論的制御がオプションから必須へと移行するにつれて知的財産が堀になりつつあることを示しています。プロトコル変換ミドルウェアにはホワイトスペースが残っており、ブラウンフィールドサイトはフォークリフトアップグレードなしにPROFINET、EtherCAT、およびOPC UAを調整するゲートウェイを依然として必要としており、これは小規模ベンダーがソフトウェア定義ブリッジで追求する機会です。

エッジAI推論が新たな戦場です。半導体大手はアクセラレーターをゲートウェイに直接統合し、オートメーション既存企業はラダーロジックと連携する独自推論エンジンを展開しています。航空宇宙の「フライアワー課金」をモデルにしたアウトカムベースのサービス契約は、ベンダーが機械の所有権を保持して生産単位で請求するにつれ人気が高まっています。Fortinの2024年のOT中心のディープパケットインスペクション企業の買収は、ベンダーがポリシー、アナリティクス、ハードウェアにまたがるフルスタックポートフォリオを組み立てるにつれ、より大きな統合の波を浮き彫りにしています。

規制コンプライアンスがプレミアム機能として台頭しています。IEC 62443-4-1セキュア開発ライフサイクルの認定を受けたベンダーはヨーロッパで15~20%の価格プレミアムを獲得しており、事実上、コンプライアンス対応の既存企業とコスト重視の挑戦者にフィールドを分断しています。そのため、市場メッセージングはITとOTの可視性を統合する統一管理パネルを中心に展開されており、データセンターのソフトウェア定義ネットワーキングのプレイブックを反映しながら、決定論的で安全性が重要な環境向けに調整されています。

産業用ネットワーキングソリューション業界リーダー

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Siemens AG

Rockwell Automation, Inc.

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Ciscoは、電気自動車および物流工場を対象に、5GラジオおよびスTSN機能を統合したCatalyst IE9400堅牢スイッチの発売に12億米ドルを投じることを表明しました。

- 2025年9月:SiemensはAltairの統合を完了し、シミュレーションとエッジハードウェアを融合させたプラットフォームを展開し、仮想から物理へのコミッショニング時間を最大40%短縮しました。

- 2025年8月:Schneider ElectricとMicrosoftは450サイトにわたってエッジAIエネルギー管理を展開し、HVACおよび圧縮空気負荷で18~22%の節約を報告しました。

- 2025年7月:Rockwell AutomationはPalo Alto Networksと提携し、FactoryTalkにゼロトラストセグメンテーションを組み込み、パイロット拠点での平均インシデント対応時間を40%短縮しました。

世界の産業用ネットワーキングソリューション市場レポートの範囲

産業用ネットワークソリューションは、あらゆるオートメーションシステムアーキテクチャの不可欠な部分であり、データ交換と制御の効果的な手段、および複数のデバイスを接続するための柔軟性を提供します。一般的に、通信ネットワークはコンピューターとその他のデバイス間のデータ通信を可能にします。これらのネットワークは、複数の製品の配布および有線・無線ネットワーキングシステムを含む技術サポートの提供に使用されます。

産業用ネットワーキングソリューション市場レポートは、コンポーネント別(ハードウェア、ソフトウェアおよびサービス)、接続タイプ別(有線および無線)、展開タイプ別(オンプレミスおよびクラウド)、エンドユーザー産業別(自動車、金融サービス、製造業、電気通信、物流および輸送、鉱業、石油・ガス、エネルギーおよびユーティリティ)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

| ハードウェア |

| ソフトウェアおよびサービス |

| 有線 |

| 無線 |

| オンプレミス |

| クラウド |

| 自動車 |

| 金融サービス |

| 製造業 |

| 電気通信 |

| 物流および輸送 |

| 鉱業 |

| 石油・ガス |

| エネルギーおよびユーティリティ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| コンポーネント別 | ハードウェア | |

| ソフトウェアおよびサービス | ||

| 接続タイプ別 | 有線 | |

| 無線 | ||

| 展開タイプ別 | オンプレミス | |

| クラウド | ||

| エンドユーザー産業別 | 自動車 | |

| 金融サービス | ||

| 製造業 | ||

| 電気通信 | ||

| 物流および輸送 | ||

| 鉱業 | ||

| 石油・ガス | ||

| エネルギーおよびユーティリティ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年にかけて産業用ネットワーキングソリューションへの支出はどのくらいの速さで成長すると予想されますか?

グローバルの価値は2026年の364億8,000万米ドルから2031年の784億3,000万米ドルへと上昇し、同期間に16.54%のCAGRを反映すると予測されています。

どのコンポーネントセグメントが最も急速に拡大していますか?

ソフトウェアおよびサービスは16.58%のCAGRで前進しており、ベンダーがサブスクリプションモデルへと転換するにつれてハードウェアを上回っています。

なぜ物流施設は産業用ネットワーキングのアップグレードをこれほど積極的に採用しているのですか?

自律移動ロボットとリアルタイム在庫可視性は決定論的な無線接続を必要とし、2031年にかけてこの垂直市場で16.71%のCAGRを牽引しています。

5Gプライベートネットワークが工場にとって魅力的な理由は何ですか?

ライセンス取得済みスペクトルは干渉を排除し、10ミリ秒未満のレイテンシを実現し、デジタルツインを供給する高密度センサーメッシュをサポートします。

どの地域が最も速い成長を記録する可能性が高いですか?

中東はサウジアラビアのビジョン2030とアラブ首長国連邦のIIoT対応を義務付ける税制優遇によって推進され、予測CAGRの16.69%でリードしています。

最終更新日: