工場自動化および産業用制御市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

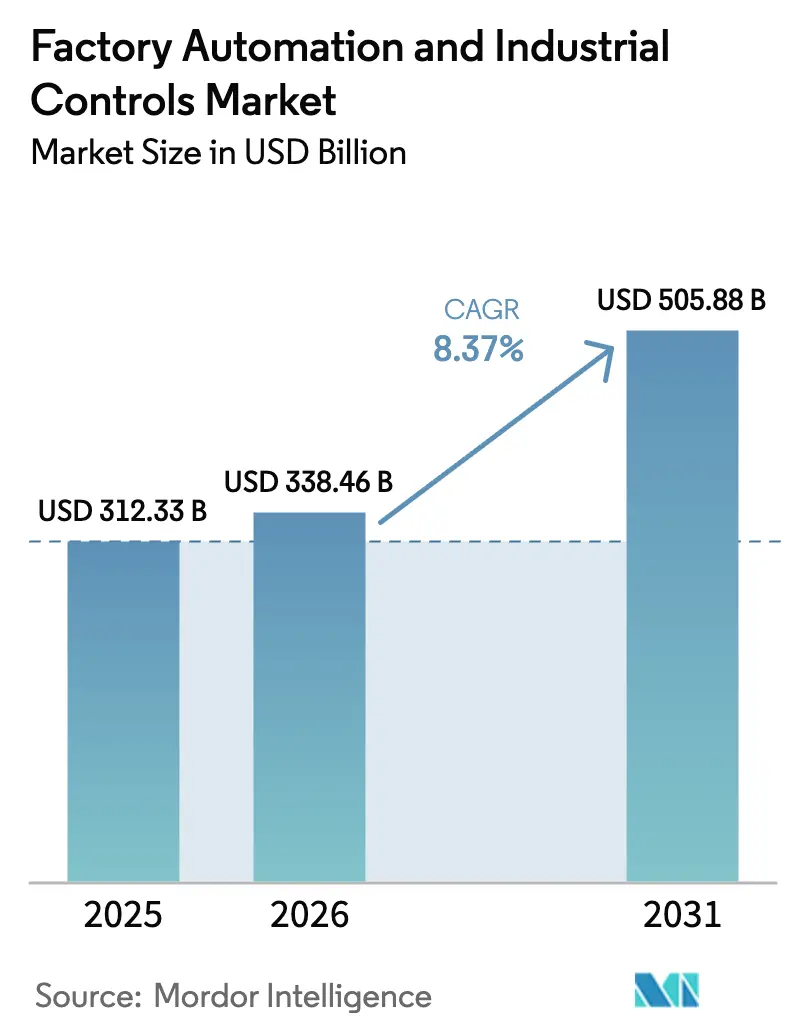

| 市場規模 (2026) | 338.46 十億米ドル |

| 市場規模 (2031) | 505.88 十億米ドル |

| 成長率 (2026 - 2031) | 8.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる工場自動化および産業用制御市場分析

工場自動化および産業用制御市場規模は、2025年の3,123億3,000万米ドルから2026年には3,384億6,000万米ドルに拡大し、2031年までに5,058億8,000万米ドルに達する見込みで、2026年~2031年にかけてCAGR 8.37%で成長すると予測されています。孤立したタスク自動化からデータ駆動型のサイバーフィジカル生産ラインへの移行が進んでおり、リアルタイム最適化と迅速な製品切り替えを実現しています。欧州連合と中国がオンデバイス人工知能を義務付けるにつれ、エッジベースの推論が拡大し、高性能コントローラーと決定論的ネットワーキングへの需要が高まっています。ドイツと日本における労働力不足が協働ロボットとビジョンシステムへの投資を加速させ、従来の更新サイクルを短縮しています。一方、厳格なエネルギー効率規制、電力価格の上昇、デュアルカーボンコミットメントにより、メーカーは可変周波数ドライブ、IE4モーター、インテリジェント電力管理プラットフォームのアップグレードを迫られています。高まるサイバーリスクが成長方程式を完成させ、IEC 62443ガイドラインに準拠したセキュア・バイ・デザインのコントローラーへの資本投下を促しています。

主要レポートのポイント

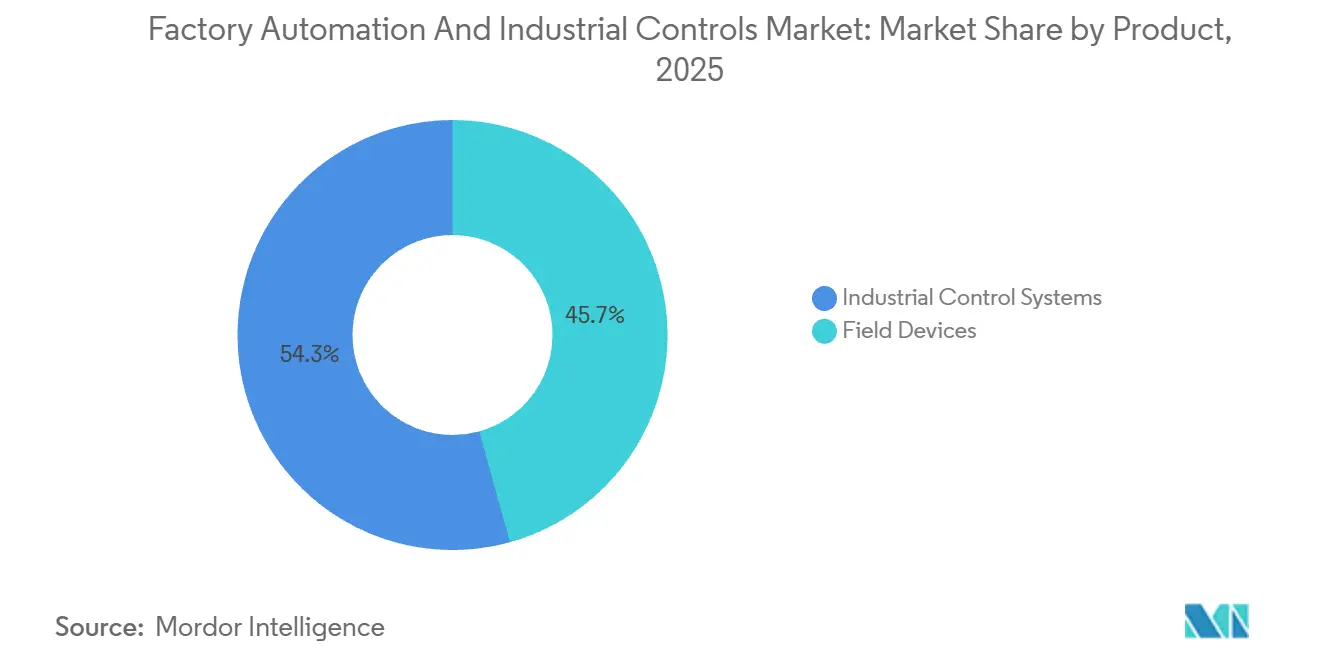

- 製品カテゴリー別では、産業用制御システムが2025年の工場自動化および産業用制御市場シェアの54.31%を占め、フィールドデバイスは2031年にかけてCAGR 9.71%で拡大すると予測されています。

- コンポーネント別では、ハードウェアが2025年の工場自動化および産業用制御市場の68.17%を占め、ソフトウェアは2031年にかけてCAGR 10.93%で成長しています。

- エンドユーザー産業別では、自動車製造が2025年に23.76%の収益シェアでトップとなり、医薬品は2031年にかけて最高のCAGR 9.43%を記録すると予測されています。

- 制御システムアーキテクチャ別では、プロプライエタリエコシステムが2025年に49.54%のシェアを占め、オープンかつ相互運用可能なアーキテクチャは2031年にかけてCAGR 10.21%が見込まれています。

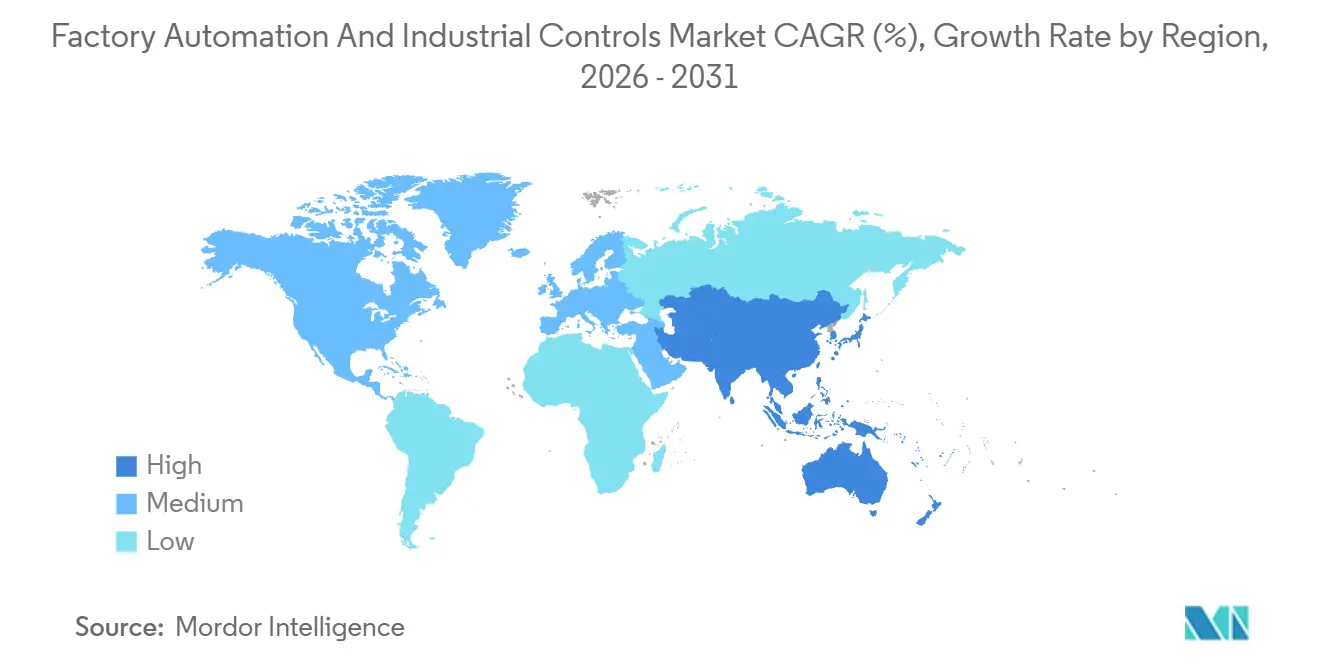

- 地域別では、アジア太平洋が2025年の工場自動化および産業用制御市場の37.68%のシェアを獲得し、2031年にかけてCAGR 9.56%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の工場自動化および産業用制御市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インダストリー4.0導入の加速 | +2.1% | ドイツ、日本、韓国、米国 | 中期(2~4年) |

| エネルギー効率義務化とコスト圧力 | +1.4% | 欧州、北米、中国 | 長期(4年以上) |

| 製造業における労働力不足の深刻化 | +1.8% | 日本、ドイツ、米国、東南アジア | 短期(2年以内) |

| デジタル工場に向けた政府の景気刺激策 | +1.3% | 中国、インド、シンガポール、米国 | 中期(2~4年) |

| ローコード/ノーコード自動化プラットフォーム | +0.9% | 北米、西欧 | 短期(2年以内) |

| AI駆動型予測品質管理アップグレード | +1.2% | ドイツ、米国、中国、インド | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0導入の加速

メーカーは従来の「自動化の孤島」を、機械、物流、品質ループをリアルタイムで連携させた同期型サイバーフィジカルエコシステムへと転換しており、切り替え時間の短縮と総合設備効率の向上を実現しています。デジタルツインの導入は、2025年にドイツの調査対象工場の68%に達し、2年前の41%から増加し、典型的な回収期間は18か月を下回っています。日本は中小企業が協働ロボットとIoTセンサーを導入するための補助金として1,200億円(8億米ドル)を予算計上し、大規模工場を超えた自動化の拡大を図っています。レトロフィットプロジェクトへの注力が、20年前の設備と共存できるモジュール型エッジゲートウェイ、時間依存型ネットワーキング、プロトコル非依存型コントローラーへの需要を刺激しています。その結果、設備投資は数千の中堅施設に広がり、工場自動化および産業用制御市場の広範かつ持続可能な成長軌道を確固たるものにしています。

エネルギー効率義務化とコスト圧力

欧州連合のエコデザイン規則2024/1781および改訂された米国モーター基準により、メーカーはIE4~IE5モーター、可変周波数ドライブ、高度な電力分析の導入を迫られており、電力使用量を15~25%削減しています。欧州の平均産業用電力価格は2024年に1kWhあたり0.28ユーロ(0.30米ドル)に達し、2022年以前の水準の2倍以上となり、エネルギー最適化が取締役会レベルの議論の中心に置かれています。[1]Eurostat、「電力価格統計」、ec.europa.eu 自動化ベンダーは規制を商業的な牽引力に転換しており、Schneider Electricは2025年にEcoStruxure対応ドライブが22%増加したと報告しています。これは顧客がISO 50001に基づく工場認証を急いだためです。更新の波は化学品や金属などのエネルギー集約型セグメントで特に強く、エネルギーダッシュボードとAIベースの負荷分散に関連するソフトウェアの定期収益を押し上げています。これらの要因が工場自動化および産業用制御市場に持続的な成長をもたらしています。

製造業における労働力不足の深刻化

日本の製造業労働力は2019年から2024年にかけて120万人減少し、工場フロアの平均年齢は47歳に達しています。ドイツの工場では2024年に32万件の求人が未充足となり、その多くが機械加工と品質検査の職種でした。生産を維持するため、自動車部品メーカーは2024年に協働ロボットの台数を3分の1以上増加させ、器用さは必要だが監視はほとんど不要な作業において人間チームと並んで柔軟なコボットを配置しました。ライン間を移動できる自律移動ロボット、マシンビジョン、アダプティブグリッパーが固定経路型の設備を置き換えています。労働力不足の構造的な性質により、価値提案はコスト削減からビジネス継続性へと高まり、工場自動化および産業用制御市場内のフィールドデバイスに対する複数年にわたる需要を確保しています。

デジタル工場に向けた政府の景気刺激策

資本補助金が自動化プロジェクトの財務的障壁を取り除いています。米国のCHIPSおよび科学法は390億米ドルの補助金と750億米ドルのローン保証を確保しており、リアルタイムモニタリングと予知保全の統合を条件としています。[2]米国商務省、「CHIPS法資金調達」、commerce.gov インドは自動化されたバイオリアクターと連続プラントを導入する製薬メーカーに450億インドルピー(5億4,000万米ドル)を拠出しました。中国の双循環政策は、企業が制御技術を国産化するにつれ、2024年に国内PLC出荷量を28%押し上げました。これらのプログラムは測定可能な生産性向上に報いるものであり、採用者をソフトウェア定義アーキテクチャへと誘導し、無線でアップグレードできるようにしています。補助金は需要加速剤と技術ロードマップ触媒の両方として機能し、工場自動化および産業用制御市場の長期的な拡大を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動化プロジェクトの高い初期設備投資 | -1.6% | 世界全体、特に南米、アフリカ、東南アジア | 短期(2年以内) |

| OTネットワークにおけるサイバーセキュリティの脆弱性 | -0.8% | 北米、欧州、世界の重要インフラ | 中期(2~4年) |

| 断片化した相互運用性標準 | -0.7% | 世界全体、マルチベンダーのブラウンフィールドサイト | 長期(4年以上) |

| コントローラー向け半導体供給の不安定性 | -1.1% | 世界全体、自動車・電子機器分野で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自動化プロジェクトの高い初期設備投資

統合されたMES-SCADAの導入はサイト当たり200万~800万米ドルを要することが多く、食品加工などの薄利セグメントでは回収期間が3年を超えます。低コスト融資へのアクセスは不均一であり、特に金利が12%を超える南米や東南アジアの一部では顕著です。リースや自動化のサービス化モデルは参入障壁の低下を約束していますが、顧客はデータの所有権と長期ライフサイクルへの依存を懸念しています。ABBは、サブスクリプションベースのロボティクスが2025年のロボティクス収益のわずか9%にとどまったと開示しており、代替融資の初期段階を示しています。その結果、資本制約が中小メーカーの近期採用を抑制し、工場自動化および産業用制御市場の成長を削減する可能性があります。

OTネットワークにおけるサイバーセキュリティの脆弱性

2024年には47件の脆弱性勧告がSCADAおよびHMI製品を標的とし、リモートコード実行を可能にする人気プラットフォームの欠陥も含まれていました。欧州の化学工場へのランサムウェア攻撃により、11日間にわたって生産が停止し、3,500万ユーロ(3,800万米ドル)の損害が発生しました。ゼロトラストセグメンテーションの採用はメーカーの3分の1未満にとどまり、攻撃対象領域が広いままとなっています。IEC 62443への準拠はプロジェクト総コストに8~12%を加算し、承認サイクルを長期化させます。セキュア・バイ・デザインのコントローラーと暗号化プロトコルが標準となるまで、サイバーセキュリティへの不安が重要インフラセグメントにおける採用速度を抑制し、工場自動化および産業用制御市場の拡大を緩和するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:フィールドデバイスが二桁成長を維持

フィールドデバイスは予測期間中に最も成長の速い製品カテゴリーとなる見込みで、2031年にかけてCAGR 9.71%で拡大し、2025年の工場自動化および産業用制御市場シェアの54.31%を占めた産業用制御システムを上回ります。ロボットの設置台数は2024年に55万3,000台に達し、自動車・電子機器の購入者が出荷量の62%を占めました。マシンビジョンの収益は、AIを活用した欠陥検出の強みにより、2024年にCognexで18%増加しました。これらの投資は、プログラマブルロジックコントローラーからローカル分析と5GまたはIO-Link無線接続を備えたインテリジェントエンドポイントへの業界の転換を示しています。

この移行は価値提案を再形成しています。コントローラーの差別化は、スキャンタイムのベンチマークではなく、エコシステムの互換性とソフトウェアツールチェーンに依存するようになっています。ヒューマンマシンインターフェースは拡張現実オーバーレイを追加し、中量産ラインでのバッチ切り替えを最大30%削減します。ハイブリッド制御アーキテクチャは決定論的PLCループとクラウド分析を組み合わせ、全面的な入れ替えコストを回避します。古いSCADAシステムが陳腐化に近づくにつれ、アップグレードの議論はハードウェアの純粋な更新ではなく、シームレスな移行パスを中心に展開されるようになり、工場自動化および産業用制御市場の複数サイクルにわたる収益を固定しています。

コンポーネント別:ソフトウェアが増大するシェアを獲得

ハードウェアは2025年の収益の68.17%を依然として占めていますが、ソフトウェアはコンポーネントの中で最高となるCAGR 10.93%で成長すると予測されています。サブスクリプションモデルが現在の展開を支配しており、Siemensはその好例で、MindSphereとXceleratorポートフォリオが2025年にソフトウェアの16%成長を牽引した一方、ハードウェアはわずか4%の増加にとどまりました。Emersonの定期ソフトウェアは2024年に自動化売上の22%を超え、ハードウェアの30%台半ばに対して70%以上の粗利益率をもたらしました。

EcoStruxure Automation Expert 2.0などのローコード設定ツールはエンジニアリング工数を最大半分削減し、プロセスエンジニアや運用マネージャーへのユーザーベースを拡大しています。長らくオンサイトコミッショニングが主流だったサービス収益は、リモート診断とAI支援トラブルシューティングへとシフトしており、出張コストとカーボンフットプリントを削減しています。これらのダイナミクスが総体として、コントローラーとドライブに対するソフトウェアの波及効果を深め、工場自動化および産業用制御市場全体でハイブリッドプラットフォーム戦略を強化しています。

エンドユーザー産業別:医薬品が上昇を牽引

自動車ラインは2025年の収益の23.76%を維持しており、長年にわたる自動化密度を反映しています。しかし医薬品セグメントは、連続バイオプロセシング、リアルタイム出荷試験、プロセス分析技術に関する厳格なFDAガイダンスに支えられ、2031年にかけてCAGR 9.43%で拡大すると予測されています。[3]米国食品医薬品局、「プロセス分析技術ガイダンス2024年」、fda.gov Eli Lillyは2024年に、デジタルツインとインラインクロマトグラフィーを採用してバッチサイクルを40%短縮する完全自動化バイオロジクスキャンパスに45億米ドルを割り当てました。

ライフサイエンスを超えて、化学コンプレックスは不安定な天然ガス価格の中でエネルギーコストを削減するため、レガシー分散制御システムに高度なプロセス制御を重ねています。食品・飲料プロセッサーはトレーサビリティ義務を満たすために防水仕様のロボティクスを導入し、半導体ファブはサブミクロン精度の真空対応モーションシステムを要求しています。セクター固有のテンプレートと検証済みライブラリの普及により、ベンダーは工場間でコードを再利用でき、コミッショニングリスクを抑制しながら工場自動化および産業用制御市場内のアドレス可能な範囲を拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

制御システムアーキテクチャ別:オープン標準が急速に進展

プロプライエタリアーキテクチャは2025年の収益の49.54%を依然として占めていますが、OPC統合アーキテクチャに基づくオープンフレームワークは2031年にかけてCAGR 10.21%が見込まれています。OPC財団は2024年末までに15,000件以上のOPC UAサーバー実装を認証しており、マルチベンダー統合の高まりを証明しています。フォルクスワーゲンは現在、すべての新規生産資産にOPC UAへの準拠を義務付けており、ティア1サプライヤー全体に波及効果をもたらしています。

プロプライエタリな安全ループを組み込みながら、時間的制約のないデータをオープンミドルウェアを通じて公開するハイブリッド構成は、決定論性と柔軟性のバランスを取ります。統合のオーバーヘッドは依然として存在しますが、ベストオブブリードのロボット、センサー、分析を展開できる能力は、ほとんどのグリーンフィールドプロジェクトでコストを上回ります。したがって、工場自動化および産業用制御市場の勝者を決定するのは、ハードウェアの速度ではなくエコシステムの整合性となるでしょう。

地域分析

アジア太平洋は2025年の工場自動化および産業用制御市場の37.68%を占め、2031年にかけてCAGR 9.56%を記録すると予測されており、製造ハブと政策エンジンとしての二重の役割を強調しています。中国の双循環推進は、生産者がサプライチェーンを国産化するにつれ、2024年に国内PLCおよびドライブ出荷量を28%押し上げました。インドは電子機器、医薬品、自動車部品向けに最低自動化閾値を条件として1,200億インドルピー(14億4,000万米ドル)の生産連動型インセンティブを拠出しました。日本は中小企業のロボット導入を支援するために1,200億円(8億米ドル)を補助し、自動車の核心を超えた自動化を拡大しました。韓国は2024年に半導体、ディスプレイ、電池施設にまたがる3,200件のスマート工場プロジェクトを支援しました。

北米はインダストリー4.0の実践に資金を結びつける連邦インセンティブに支えられ、成長は緩やかながらも依然として重要な地位を占めています。CHIPS法の390億米ドルの補助金プールは、新しいファブにおけるリアルタイムモニタリングと予知保全を義務付けています。メキシコとカナダはニアショアリングの恩恵を受け、モーション制御サプライヤーへの発注を促進しています。欧州は成熟した普及率を誇りながらも、デジタルツインとエネルギー効率の高いレトロフィットにおけるリーダーシップを維持しており、2025年までに調査対象のドイツ工場の68%が少なくとも1つのデジタルツインアプリケーションを採用していました。高い電力価格がIE5モーターとドライブへのアップグレードを促進し、更新速度を強化しています。

南米、中東、アフリカは支出で全体的に遅れをとっていますが、採掘産業に関連した強力なポイントプロジェクトを記録しています。ブラジルのPetrobrasは2024年に自律掘削とSCADAアップグレードを含むデジタル油田プラットフォームに21億米ドルを確保しました。湾岸の製油所はエネルギー強度目標を達成するために高度なプロセス制御を採用し、南アフリカの鉱山会社は資産稼働率を向上させるために無線センサーネットワークを展開しています。規模は小さいものの、導入済みベースは新しく、オープン標準アーキテクチャとクラウドネイティブ分析がレガシーソリューションを飛び越える機会を提供しています。総じて、地理的多様化が工場自動化および産業用制御市場の強靭な軌道を支えています。

規制環境

機械安全、サイバーセキュリティ、エネルギー効率に関する規制と標準が厳格化しており、コントローラー、ドライブ、ソフトウェアの仕様に直接影響を与えている。欧州連合では、機械規則(EU)2023/1230が必須の健康・安全要件を更新し、AI対応機械とサイバーセキュリティに関連する明確な規定を追加しており、2027年1月20日から適用される。加盟国は2026年10月までに罰則規定を欧州委員会に通知する必要があり、欧州市場に販売するOEMおよびインテグレーターにとって、コンプライアンス対応の緊急性が高まっている。

産業オートメーションおよび制御システムにおけるサイバーセキュリティガバナンスについては、ISA/IEC 62443が「セキュア・バイ・デザイン」の実践における主要な参照基準であり続けており、NISTも製造事業者やソリューションプロバイダー向けのOTセキュリティガイダンスの体系化を進めている。特に、NISTは2025年9月にIR 8183 Rev. 2(サイバーセキュリティフレームワーク2.0製造プロファイル)を発表し、2026年5月にはICS環境における対応・復旧に焦点を当てたSP 1800-41の初回パブリックドラフトを公開しており、OTネットワーク全体で監査可能なリスク管理へのシフトを強化している。

バリューチェーン分析

バリューチェーンは、部品サプライヤー(半導体、パワーモジュール、センサー)、オートメーションOEM(PLC、DCS/SCADA、ドライブ、ロボティクス、ビジョン)、ソフトウェア・プラットフォームプロバイダー(MES、HMI、産業データおよびAIレイヤー)、システムインテグレーター/エンジニアリング企業、そして流通・ライフサイクルサービス(コミッショニング、アップグレード、リモートサポート)にまで及ぶ。半導体の入手可能性と配分行動は、コントローラーおよびドライブハードウェアにおける上流の主要な制約要因であり続けており、2026年初頭には一部のPLCモジュール用マイクロコントローラーファミリーのリードタイムが約8〜12週間から20〜26週間に延長され、一部のパワーコンポーネントでは最小注文量が高くなったと報告されており、OEMはマルチソーシング、再設計、そしてより長い計画サイクルへと向かっている。

下流では、コネクティビティおよびAIインフラプロバイダーが工場アーキテクチャに深く組み込まれることで、バリューチェーンが拡大している。2026年の例として、T-Systemsがミュンヘンで産業ワークロード向けの大規模GPUコンピュートを備えたIndustrial AI Cloud施設を稼働させたことや、AI-RANや物理AIトライアル(ロボティクス運用や造船所オートメーション向け)といった通信主導の取り組みが、低遅延コネクティビティとオートメーション導入サービスを組み合わせている点が挙げられる。これらの動きは、従来のオートメーション事業者やインテグレーターを超えて、産業制御分野のエコシステムを拡大させている。

競合状況

工場自動化および産業用制御市場は中程度に集中しており、上位10社が世界収益の約55~60%を占めています。離散産業とプロセス産業、ハードウェア、ソフトウェア、サービスにまたがるドメインの広さを反映し、12%を超えるシェアを持つ企業はありません。Siemens、ABB、Rockwell Automation、Schneider Electricは、HollysysやDelta Electronicsなどの中国勢が同等のPLCを30~40%低い価格で提供する中、インストールベースを活用して高利益率のソフトウェアへの転換を図っています。Emersonの2024年のNI買収(82億米ドル)は、実験室テストと工場フロアの最適化を結びつけ、データとAI層への垂直統合を示しています。

新興参入者はAPIファーストのプラットフォームで既存企業に挑戦しています。BeckhoffのPCベースコントローラーはリアルタイムLinux上のx86プロセッサで動作し、プロプライエタリチップセットよりも計算余裕を重視するパッケージングセルで受注を獲得しています。1,200以上のOPC UA製品の認証が切り替えコストを下げ、マルチベンダーエコシステムを強化しています。[4]OPC財団、「製品認証データベース」、opcfoundation.org 特許出願はソフトウェアへのシフトを裏付けており、Siemensは2024年にAI関連の自動化特許を87件登録し、Rockwell Automationのセキュリティ重視の出願52件と比較されます。

戦略的差別化は今や、純粋なハードウェア性能よりもエコシステムの幅広さ、クラウドパートナーシップ、ドメインテンプレートへと傾いています。エンドツーエンドのライフサイクルソリューションを提供できないベンダーは、コンポーネントサプライヤーへの格下げリスクを抱えています。逆に、エッジデバイス、AI、サイバーセキュリティ、ライフサイクルサービスを統合できる企業は、工場自動化および産業用制御市場においてプレミアム価格と粘着性の高い定期収益を獲得する最良のポジションにあります。

工場自動化および産業用制御産業のリーダー企業

ABB Limited

Siemens AG

Rockwell Automation Inc.

Schneider Electric SE

Mitsubishi Electric Corp.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要なホワイトスペースは、孤立したオートメーションプロジェクトから、決定論的ネットワーキングと可搬性のある制御ロジックを基盤とする相互運用可能なソフトウェア定義アーキテクチャへの移行であり、これにより単一ベンダーロックインが減少し、ブラウンフィールドの現代化が簡素化される。2026年6月に発行されたIEC/IEEE 60802-2026(産業オートメーション向けタイムセンシティブネットワーキングプロファイル)は、マルチベンダーかつタイムクリティカルな産業用イーサネット設計における具体的な相互運用性の基盤を提供し、同期化されたモーション、ビジョン、安全性に関連するデータフローが予測可能な遅延を要求する導入を支援する。

重工業における能力増強と現代化プログラムは、グリーンフィールドおよびレトロフィットの両範囲にわたって、産業用制御機器、電動化ドライブ、安全システム、プラントソフトウェアに対する直接的な需要を生み出している。インドでは、2026年に公表された鉄鋼・金属分野への投資(JSW SteelがEAF技術を用いたアンドラプラデーシュ州の統合鉄鋼プラントの建設を開始したことや、Tata SteelがFY2027の資本支出を拡大と技術導入に重点を置くと発表したことを含む)により、DCS/PLC、ドライブ、エネルギー管理ソフトウェアの対象基盤が拡大している。また、Kalyani IspatがSMS Groupと高速バー・ワイヤーロッドミルの契約を結んだこと(2026年2月に発注)のような個別プロジェクトは、機器パッケージが高度なオートメーション、計測、品質管理ツールチェーンをますます統合していることを示している。

最近の業界動向

- 2026年6月:Schneider ElectricはCognite Holding B.V.を31億米ドルで買収する最終契約を締結し、AVEVAおよびEcoStruxureのポートフォリオと並んで、産業データおよびAIスタックを強化した。この取引は、工場現場のオートメーションと文脈化されたデータオペレーションを統合し、プロセス産業および個別生産業界における予知保全やデジタルツインなどの用途を支援する。

- 2025年12月:Siemensは、エッジコントローラーおよび産業用PCの生産量を増加させるため、アンベルク電子工場の12億ユーロの拡張を発表し、2027年までにリードタイムを30%削減するという目標を示した。主力オートメーション製造拠点における追加生産能力は、プロジェクトスケジュールの厳格化やコントローラーの供給制約に直面するOEMおよびインテグレーターへの迅速な供給を支援する。

- 2024年10月:Rockwell AutomationとMicrosoftは、FactoryTalkをAzure AIに接続し、分析およびAI対応の製造アプリケーションを拡張するための提携を結んだ。この協力は、エッジでの決定論的制御を維持しつつ、クラウドベースのデータプラットフォームへ標準化する顧客に対して、IT/OT統合の道筋を深めるものである。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、業界全体の工場およびプロセス運用を検知、制御、監視、最適化するために使用されるオートメーションおよび産業制御のハードウェア、ソフトウェア、サービスから得られる収益を対象としている。

範囲の除外:単独の企業ITプラットフォーム、非産業用ビル・オートメーション、およびアフターマーケットの補修部品は除外される。

セグメンテーション概要

- 製品別

- 産業用制御システム

- 分散制御システム(DCS)

- プログラマブルロジックコントローラー(PLC)

- 監視制御およびデータ収集(SCADA)

- 製品ライフサイクル管理(PLM)

- ヒューマンマシンインターフェース(HMI)

- 製造実行システム(MES)

- エンタープライズリソースプランニング(ERP)

- その他の産業用制御システム

- フィールドデバイス

- マシンビジョンシステム

- 産業用ロボティクス

- センサーおよびトランスミッター

- モーターおよびドライブ

- その他のフィールドデバイス

- 産業用制御システム

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- エンドユーザー産業別

- 自動車

- 化学・石油化学

- 公益事業

- 医薬品

- 食品・飲料

- 石油・ガス

- 電子機器・半導体

- 航空宇宙・防衛

- その他のエンドユーザー産業

- 制御システムアーキテクチャ別

- プロプライエタリ/ベンダー固有

- オープン/相互運用可能

- ハイブリッドアーキテクチャ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- 欧州その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- シンガポール

- オーストラリア

- アジア太平洋その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、集計対象の境界を設定し、地域別の需給指標の初期セットを構築するために用いられた。世界銀行や各国統計局などの国内工業生産・製造業出力データ、UN Comtradeなどの貿易・関税データ、IEC出版物などの標準化・安全性資料といった公開情報源を活用し、導入要件を理解した。

また、工場のデジタル化やオートメーション対応状況を追跡する業界団体・政策資料、企業の年次報告書、投資家向け資料、受注動向や資本支出サイクルを取り上げた信頼性の高い報道記事も確認した。必要に応じて、企業財務情報およびインテリジェンス、ニュースおよび財務情報、特許データベースへの有料サブスクリプションを利用し、製品露出度、製品発表のペース、知的財産の方向性を確認した。ここに記載したデスクリサーチの情報源は代表例であり、データ収集、数値の検証、ギャップの明確化のために他にも多くの公開情報源が使用された。

一次インタビューおよび調査

一次調査は、公開データでは観察しにくいモデル上の前提を検証するために用いられ、特に価格設定、更新サイクル、および個別生産オートメーションとプロセスオートメーション需要の比率に重点を置いた。サプライヤー、システムインテグレーター、ディストリビューター、大手最終ユーザーの関係者と対話し、最終的な合計値を確定する前に、APAC、EMEA、南北アメリカ全体で前提が一貫していることを確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | CXO:15% | APAC:46% |

| ミドルティア:57% | 部門/ユニットリーダー:41% | EMEA:32% |

| 小規模プレイヤー:15% | マネージャー:44% | 南北アメリカ:22% |

市場規模算定と予測

規模算定は、地域別の製造業出力と資本支出強度から対象支出を再構築するトップダウン方式から始まり、その支出をインタビューで確認された導入パターンに基づき、主要なオートメーションおよび制御カテゴリーに配分する。合計値の現実性を保つため、主要デバイスのサンプルASP×出荷量やサプライヤーの収益露出度の集計といった選択的なボトムアップ検証が用いられ、外れ値の調整に使用される。

特に重要だった入力データには、製造業生産指数の動向、産業用電力・エネルギー効率投資の兆候、主要最終需要産業におけるオートメーション浸透率、制御機器およびドライブの平均更新サイクル、ソフトウェアおよびサービスバンドルの価格推移が含まれる。国レベルで一貫したデータが得られない変数については、地域レベルの代理指標を使用し、チャネルからのフィードバックで方向性を検証した上で、モデルに組み込む前にその前提を文書化した。

予測については、市場が工場資本支出サイクルおよび政策主導の効率化アップグレードと密接に結びついており、これらが急速に変化する可能性があるため、シナリオ分析を適用した。シナリオは、オートメーションのバックログ、想定されるコミッショニングのペース、生産拡張の時期に関する業界実務者のコンセンサスに基づいて設定された。

データ検証と更新サイクル

出力結果は、工業生産成長率、オートメーション関連機器の貿易動向、公開資料における開示済みの受注コメントといった独立した指標と照合され、その後、地域およびカテゴリー別の主要な差異について検証が行われた。モデルに異常な変動が見られた場合は、根本にある導入または価格設定の前提を再検討し、理由が不明確な場合は専門家に再度確認した。

承認前に複数段階の内部レビューが完了し、論理、計算、および範囲の解釈がレポート全体で一貫していることを確認する。レポートは毎年更新され、需要や価格設定に影響を与えうる重要な出来事が発生した場合には中間更新が行われる。提供前には、アナリストチームが最終確認を行い、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceによる世界の工場オートメーションおよび産業制御市場規模算定と他の公開推計値との比較

工場オートメーションおよび産業制御に関して公開されている市場規模は、各社が必ずしも同じ支出プールを集計していないこと、また一部が隣接する企業向けソフトウェアレイヤーを含めていたり、コミッショニングやライフサイクルサポートに関連するサービスを除外していることから、しばしば異なる。また、価格設定を一定として扱うか、ソフトウェアの構成比の変化やサービス付帯率に応じて更新するかによっても差異が生じる。

オートメーション機器の輸出入動向と、オートメーション製品ラインにおける開示済みの受注の勢いは、Mordor Intelligenceの推計値をより広範なデジタルトランスフォーメーション予算ではなく、工場現場の制御およびオートメーション収益に整合させるための外部チェックとして使用されている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | 312.33億米ドル(2025年) | |

| グローバルコンサルティングA | 180.72億米ドル(2025年) | 定義において対象となる構成要素の範囲が狭く、多くのプロジェクトで制御機器およびオートメーション導入に付随するソフトウェアおよびサービス収益を過小評価している傾向がある。 |

| 業界出版社B | 152.33億米ドル(2025年) | 工場オートメーションを一部の企業レイヤーと混合し、対象となる製造支出プールをより小さく適用しており、これによりフロアレベルのオートメーションおよび制御範囲と比較して市場価値が圧縮される可能性がある。 |

この差異は主に、コア制御スタックの周辺で何が含まれるか、そしてサービスおよびソフトウェアが価値算定においてどのように扱われるかに起因する。観測可能な導入および収益の兆候に対象範囲を紐づけ、独立した指標で結果を検証することで、最終的な数値は毎年繰り返し可能な明確な手順にまで追跡可能な状態を保つ。

レポートで回答される主要な質問

2031年の工場自動化および産業用制御市場の予測値は?

市場は2031年までに5,058億8,000万米ドルに達し、CAGR 8.37%で成長すると予測されています。

2031年にかけて最も速く成長すると予測される地域はどこですか?

アジア太平洋は中国、インド、日本の政策インセンティブに牽引され、CAGR 9.56%で拡大する見込みです。

予測期間中に他のセグメントを上回る製品セグメントはどれですか?

ロボットやマシンビジョンシステムを含むフィールドデバイスは、2031年にかけて年率9.71%で成長すると予測されています。

医薬品が他の産業よりも速く自動化を採用している理由は何ですか?

連続製造の義務化、リアルタイム出荷試験、厳格なFDAガイダンスが医薬品製造における自動化を促進し、CAGR 9.43%をもたらしています。

エネルギー効率規制は市場成長にどのような影響を与えていますか?

エコデザイン2024/1781や米国モーター基準などの規制がIE4~IE5モーターとインテリジェントドライブへのアップグレードを促し、エネルギー使用量を最大25%削減し、更新サイクルを加速させています。

産業用制御の採用に影響するサイバーセキュリティの課題は何ですか?

増加するランサムウェアとSCADAの脆弱性がプロジェクトコストに8~12%を加算し、承認タイムラインを長期化させており、セキュア・バイ・デザインのコントローラーが不可欠となっています。

最終更新日: