英国工場オートメーションおよび産業用制御システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

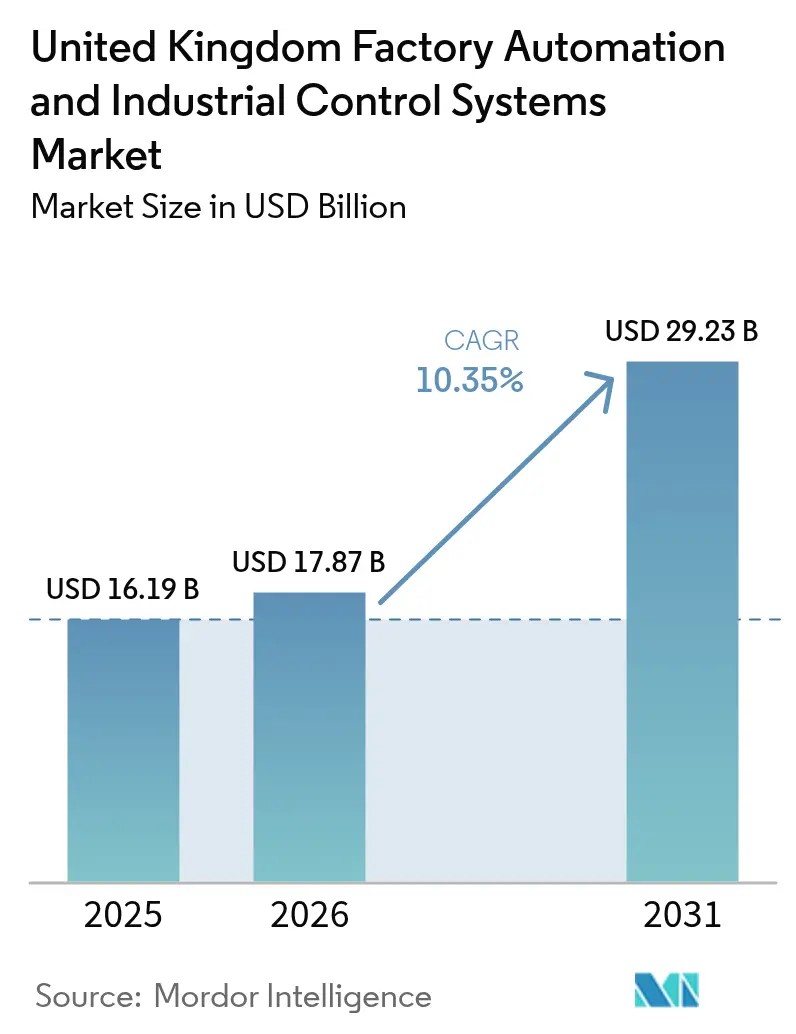

| 基準年の市場規模 (2025) | 16.19 十億米ドル |

| 市場規模 (2026) | 17.87 十億米ドル |

| 市場規模 (2031) | 29.23 十億米ドル |

| 成長率 (2026 - 2031) | 10.35% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国工場オートメーションおよび産業用制御システム市場分析

英国工場オートメーションおよび産業用制御システム市場規模は、2025年の161億9,000万米ドルから2026年には178億7,000万米ドルに成長し、2026年~2031年の10.35%のCAGRで2031年までに292億3,000万米ドルに達すると予測される。この見通しは、労働力不足、政府主導のデジタル化プログラム、エネルギー価格の上昇、および低炭素生産への推進力という収束を反映しており、これらすべてがエンドツーエンドのオートメーションに対する経済的合理性を高めている。近代的産業戦略(Modern Industrial Strategy)が先進製造業の助成金およびR&Dに43億米ドルを投じるという財政的シグナルは民間部門の勢いを強化しており、2027年からの産業用電力コスト25%削減の予定は、資本集約型のオートメーション・プロジェクトにおける回収プロファイルを実質的に改善させる。[1]科学・イノベーション・技術省、「AIオポチュニティ・アクション・プラン」、GOV.UK、gov.uk工場オーナーはまた、Brexit関連のサプライチェーンの不安定化が、国境を越えた人員確保および物流リスクに対する緩衝材となる自律型システムへの投資加速につながったと指摘しており、これは過去2年間の産業用ロボット輸入が72%増加したことによっても裏付けられている。同時に、製品セキュリティおよび通信インフラ法(Product Security and Telecommunications Infrastructure Act)は接続可能デバイスのコンプライアンス基準を引き上げ、セキュア・バイ・デザインの制御プラットフォームへの需要を喚起するとともに、サイバーセキュリティを専門とするインテグレーターにサービス機会をもたらしている。こうした背景のもと、英国工場オートメーションおよび産業用制御システム市場は、個別のハードウェアアップグレードから、オペレーショナルテクノロジー(OT)と情報技術(IT)を融合させるホリスティックなソフトウェア定義型アーキテクチャへの移行を進めている。

主要レポートのポイント

- タイプ別では、産業用制御システムが2025年の英国工場オートメーションおよび産業用制御システム市場において58.15%の収益シェアを占め首位となった一方、フィールドデバイスは2031年までに11.87%のCAGRで拡大すると予測される。

- エンドユーザー別では、自動車および輸送セクターが2025年の英国工場オートメーションおよび産業用制御システム市場シェアの28.33%を占め、医薬品・ライフサイエンスセクターは2031年まで13.77%のCAGRで前進している。

- コンポーネント別では、オートメーションハードウェアが2025年の英国工場オートメーションおよび産業用制御システム市場規模の46.85%を占め、オートメーションソフトウェアは予測期間を通じて12.7%のCAGRで成長している。

- 産業用通信ネットワーク別では、産業用イーサネットが2025年の英国工場オートメーションおよび産業用制御システム市場において43.25%のシェアを保持し、プライベート5G/LTEは2031年まで12.73%のCAGRが見込まれる。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国工場オートメーションおよび産業用制御システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 英国「メイド・スマーター(Made Smarter)」プログラムによる政府インセンティブ | +1.8% | 北西部、ウェスト・ミッドランズ、ヨークシャーにおける早期の成果を伴う全国規模 | 中期(2〜4年) |

| 労働力不足主導のオートメーション需要 | +2.1% | 製造業地域に集中した全国規模 | 短期(2年以内) |

| 産業用IoTおよびインダストリー4.0の普及 | +1.6% | イングランド中核部、スコットランドおよびウェールズへの波及 | 中期(2〜4年) |

| エネルギー効率化および脱炭素化目標 | +1.4% | 電力集約型セクターを重点とした全国規模 | 長期(4年以上) |

| リアルタイム制御向けプライベート5Gキャンパスネットワーク | +1.2% | イングランドの製造業回廊、スコットランドの選択的展開 | 中期(2〜4年) |

| 医薬品およびバッテリー・ギガファクトリーのCAPEXの急増 | +0.9% | イングランド南西部、ウェスト・ミッドランズ、北アイルランドの一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

英国「メイド・スマーター」プログラムによる政府インセンティブ

メイド・スマーター(Made Smarter)は、地域のパイロット事業から、中小規模製造業者の導入リスクを低減する国家政策手段へと発展した。同プログラムは北西部だけで2億4,200万米ドルの純経済価値をもたらし、拡大された産業戦略(Industrial Strategy)の枠組みのもとで現在5,500社超の中小企業(SME)を支援している。地域の「テクノロジー・トランスレーション(technology translation)」ハブはベストプラクティスを普及させ、企業がデジタルツイン、協働ロボット、および高度なアナリティクスを大規模な資本を投入する前に試験的に活用できるよう支援している。ハブ主導者が公表するピアツーピアのケーススタディはデューデリジェンスのサイクルを短縮し、新たな調達規則は生産性または脱炭素化の実証可能な成果を示したサプライヤーを優遇している。これらのメカニズムが相まって回収期間を短縮し、オートメーションを大手OEMを超えてより広範なサプライチェーンへと拡大している。

労働力不足主導のオートメーション需要

英国製造業全体にわたる慢性的な欠員率が、取締役会レベルの優先事項を即時のスループット改善へとシフトさせた。2025年には55,000件の工場の現場職が未充足のまま残されており、多くの企業が調達困難な労働力を溶接ロボット、スマートコンベア、および自動倉庫システムで代替した。Brexitを受けてEU労働力の流入制限に対するヘッジとして、ロボットの輸入は72%増加した。英国メイク(Make United Kingdom)加盟企業における先進製造業の見習い訓練開始数は41%増加し、人的資本への並行投資が進んでいることが示された。しかしながら、認定された自動化エンジニアの不足は展開サイクルを長引かせており、ターンキーシステム・インテグレーション・サービスへの需要を高めている。

産業用IoTおよびインダストリー4.0の普及

成熟したエッジコンピュートプラットフォームとローカル5Gネットワークの組み合わせにより、ジャガー・ランドローバーのソリハル工場やウスター・ボッシュのボイラー工場など主要サイトでの閉ループ・モーション制御に不可欠な10ミリ秒未満の応答時間が実現されている。[2]製造技術センター、「プライベート5Gテストベッドの能力」、THE-MTC.ORG、the-mtc.org AIオポチュニティ・アクション・プラン(AI Opportunities Action Plan)は、産業用デジタルツイン専用のコンピューティング・インフラおよびテストベッドに20億米ドルを配分し、AIを活用した製造ソリューションのパイプラインを強化している。シェフィールド大学のAMRC(先進製造研究センター)が開発したFactory+のようなオープンソース・フレームワークは、エンタープライズグレードの「統合ネームスペース(unified namespace)」を標準化し、ベンダーロックインを軽減するとともに、中小企業が最小限のコストで大企業並みのデータ透明性を得られるようにする。[3]シェフィールド大学先進製造研究センター、「AMRCジャーナル第18号」、AMRC.CO.UK、amrc.co.uk その結果、工場オペレーターはプラント全体の可視性、予知保全のインサイト、および迅速なレシピ切り替えを獲得できる。

エネルギー効率化および脱炭素化目標

産業エネルギー変革基金(Industrial Energy Transformation Fund)は、可変速ドライブ、熱回収ループ、および水素対応燃焼システムを導入する25のプロジェクトに5,190万米ドルを注入した。英国産業競争力スキーム(British Industrial Competitiveness Scheme)のもとで2027年から電力集約型の対象製造業者は送電網使用料の割引が90%に達し、電動ロボティクスおよび回生制動のビジネスケースが強化される。調達基準も変化しており、買い手はサイクルタイムと同様に厳格に単位出力あたりのkWhを仕様として定めるようになっており、ベンダーはエネルギーダッシュボードとAIベースの負荷分散をあらゆる提案に組み込むことを求められている。再生可能エネルギーの断続性は、生産を余剰グリーン電力に合わせて調整できるスマート・マイクログリッドと適応型スケジューリング・ソフトウェアの価値をさらに高めている。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業にとっての高いCAPEXとROIの不確実性 | -1.5% | 伝統的な製造業地域に集中した全国規模 | 短期(2年以内) |

| オートメーション・スキルギャップ | -1.2% | スコットランドおよびイングランド北部で深刻な全国規模 | 中期(2〜4年) |

| 既存ブラウンフィールドインフラの断片化 | -0.8% | イングランドの製造業回廊、ウェールズの一部 | 中期(2〜4年) |

| PSTI法に基づくサイバーセキュリティの法的責任 | -0.6% | 接続可能デバイスメーカーを重点とした全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中小企業にとっての高いCAPEXとROIの不確実性

多くの中小製造業者は、特に運転資本の余裕を圧迫する高金利の環境下において、複数年にわたるオートメーション・プログラムへの資金調達に依然として躊躇している。英国ビジネス銀行(British Business Bank)が産業戦略セクター向けの貸出ファシリティを拡大したものの、リスク回避的なオーナー経営者は、回収指標が不慣れなテクノロジーに限られた担保を賭けることに警戒心を持ち続けている。断片化したサプライヤーエコシステムと一貫性のないパフォーマンスベンチマークが調達を複雑にしており、一部の企業は長期的なパイロット段階に縛られている。メイド・スマーターの「投資前に試験(test before invest)」の提供がこの摩擦の一部を緩和しているものの、自動化が漸進的なコスト削減ではなく受注残の成長につながるという強力なエビデンスが揃うまで、この消極的姿勢は続いている。

オートメーション・スキルギャップ

大学および技術専門学校は、2028〜29年までにデジタル・エンジニアリング課程に年間12億米ドルが追加拠出されているにもかかわらず、現在もなお需要を下回る数の自動化エンジニアしか輩出できていない。既存のカリキュラムは機械設計、制御プログラミング、およびOTサイバーセキュリティを統合することがほとんどなく、産業界は職場内のクロストレーニングを通じて学際的なチームを組み立てることを余儀なくされている。Brexitに関連するビザ規制は大陸ヨーロッパからの人材流入をさらに制約している。これに対し、OEMおよびインテグレーターはリモートコミッショニング・サービスとローコード設定ツールを提供して工場担当者の能力要件を引き下げているが、システム的なスキル不足がプロジェクトのリードタイムを長期化させ続けている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:制御システムが近代化の中核を担う

産業用制御システムは2025年の総収益の58.15%を占め、離散型および連続型プロセスプラントの双方にわたるオーケストレーション、安全確保、および規制トレーサビリティの促進における中心的な役割を裏付けた。レガシーのプログラマブル・ロジック・コントローラー(PLC)をサイバー侵入に対して脆弱でありかつ統合ネームスペース・アーキテクチャと非互換であるとして廃棄するオペレーターが増えるにつれ、更新サイクルが加速している。老朽化した監視制御・データ収集(SCADA)サーバーをモダンなエッジ対応ユニットに交換したメーカーは、不良率の二桁台の削減とダウンタイムの短縮を報告している。フィールドデバイス、すなわち多関節ロボット、マシンビジョンステーション、およびスマートセンサーは、自律型ビン・ピッキング、インライン欠陥検出、および柔軟な包装への需要に牽引され、11.87%のCAGRで最も急速な勢いを見せている。

英国工場オートメーションおよび産業用制御システム市場は、PLCが決定論的ロジックをローカルで実行しつつクラウドアナリティクスがエネルギーまたは品質最適化のためにパラメーターを調整するハイブリッド制御設計の恩恵を受けている。拡張現実(AR)ヒューマン・マシン・インターフェース(HMI)は現在、安全ゴーグルにライブKPIを投影し、ライン・オペレーターが生産作業から目を離すことなく変動を診断できるようにしている。製造実行システム(MES)は、シリアライズされたバッチ記録と電子署名が義務付けられている医薬品産業などの高度に規制された領域で多用されている。シェフィールド大学のAMRCは最近、Siemensと共同開発した、製品形状を認識してダイナミックにツールパスを順序付けるビジョンガイド型ロボット分解セルを実証した。これらの成果は、フィクスチャの複雑さを最小化しバリエーションの多い製品ファミリーに適応する知覚駆動型ロボティクスへの転換を検証するものである。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

エンドユーザー産業別:医薬品が次世代の採用を牽引

自動車および輸送は、長年にわたるロボット溶接、塗装、およびドライブトレイン組立ラインの強みを背景に、2025年の収益シェアの28.33%を維持した。しかし、医薬品・ライフサイエンスは今や、無菌充填・仕上げ、ワクチン、および細胞治療施設へのパンデミック後の投資に支えられ、2031年まで13.77%のCAGRという成長ペースをリードしている。クリーンルームのオートメーションは、クローズド環境ロボット、材料搬送用の自動搬送車(AGV)、および規制対応バッチリリースが可能な詳細なMESを必要とする。40億米ドルの予算が組まれたサマセットのバッテリー・ギガファクトリーの計画は、電気モビリティなどの隣接セクターがライフサイエンスグレードの品質プロトコルにどのように組み込まれるかを示している。

食品・飲料加工業者は、手作業における高い離職率を補うためにロボットによるパレタイジングと衛生的な搬送の活用を拡大しており、化学・石油化学サイトはエネルギー強度を低減するための先進プロセス制御を目標としている。石油・ガス生産者は、危険な海洋プラットフォーム向けのリモート監視システムを活用し、リアルタイムの振動アナリティクスを統合して計画外のダウンタイムを回避している。電力公益事業者は分散制御システムを導入して再生可能エネルギー入力で飽和したグリッドを安定させ、ソフトウェア定義型オートメーションをさらに強化している。エレクトロニクス、金属、および航空宇宙メーカーは需要プロファイルを補完しており、それぞれが段取り替えを最小化した高混合・低量産生産を可能にする柔軟生産システムを追求している。

コンポーネント別:ソフトウェアが競争優位を形成

オートメーションハードウェアはロボット、ドライブ、およびセンサーへの持続的な需要を反映し、引き続きセクター売上高の46.85%を占めている。しかし、差別化された価値が今やデータ・オーケストレーションとAI駆動型の意思決定ループにあると認識するメーカーが増えるなか、ソフトウェアは戦略的議論の主役となっている。クラウドネイティブMESおよびエッジ・アナリティック・プラットフォームは、工場が予測品質、エネルギー配給の最適化、およびデジタルツイン・シミュレーションを採用するに伴い、12.7%のCAGRを記録すると予測されている。AIオポチュニティ・アクション・プランは産業用推論チップおよび規制サンドボックスに資金を配分し、アルゴリズム中心のベンダーの参入障壁を引き下げている。

プロジェクト・インテグレーション、ライフサイクル・メンテナンス、およびサイバーセキュリティ強化を含むサービスは、特に社内の制御チームを持たない中小企業にとって不可欠となっている。スループットやエネルギー節約をプロバイダーが保証するアウトカムベースのサービス契約が支持を集め、資本支出が運営予算へとシフトしている。ハードウェアサプライヤーは、モジュール式サーボパック、再設定可能なグリッパーキット、および標準的なOPC UAインターフェースで対応し、コミッショニング時間を短縮している。ソフトウェアに関連する英国工場オートメーションおよび産業用制御システム市場規模は、ライセンスサブスクリプションとアナリティクス・ダッシュボードが一回限りのハードウェアマージンに取って代わるにつれ、急激に上昇すると予測されている。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

産業用通信ネットワーク別:プライベート5Gがレイテンシーを再定義

産業用イーサネットは2025年に43.25%の市場シェアを維持しており、その決定論的特性と幅広いベンダーサポートがバックボーン接続の第一選択としての地位を確固たるものにしている。プライベート5G/LTEは、自律型モバイルロボットおよびAR(拡張現実)サービスルーティンに不可欠な10ミリ秒未満のレイテンシーとネットワーク・スライシング機能に牽引され、2031年まで最も速い12.73%のCAGRで拡大することが見込まれている。ジャガー・ランドローバーのソリハル工場と製造技術センターのコベントリー施設はいずれもキャンパス規模の5Gを活用しており、誘導搬送車、高精細検査カメラ、およびエッジサーバーをリアルタイムで制御している。

レガシーのフィールドバスシステムは、帯域幅よりも決定論的なサイクルが優先されるディープ・ブラウンフィールドゾーンで依然として存続している。Wi-Fi 6、ISA100、およびWirelessHARTは、トラフィックが来たるべきPSTI施行によって義務付けられたゼロトラスト・ゲートウェイの背後でセグメント化されることを条件に、センサー群やハンドヘルドデバイスに対応している。エッジノードは現在、時間センシティブ・ネットワーキング(TSN)機能を搭載しており、ジッタ制御を損なうことなくITとOTの領域を統合し、収束しつつもセキュアなプラントネットワークへの道筋を確固たるものにしている。

地理的分析

イングランドは英国の工場オートメーションおよび産業用制御システム市場の約4分の3を支えており、その背景にはウェスト・ミッドランズの自動車クラスターの集積、サウス・イーストの医薬品生産、およびケンブリッジからマンチェスターにまたがる密度の高いインテグレーターのエコシステムがある。ヘールウッドの電気自動車プロジェクトは5億米ドルの予算のもと、750台の産業用ロボットと揮発性有機化合物(VOC)排出量を30%削減する次世代塗装ラインを単独で導入している。カタパルト高付加価値製造ネットワークやウェスト・ミッドランズ5Gテストベッドなどの研究回廊は、パイロットプロジェクトの展開時間を短縮している。Schneider Electricなどの外国直接投資家は最近、スカーバラのスマートファクトリー生産を拡大するために4,200万米ドルを投じることを表明しており、イングランドのオートメーション・インフラに対する信頼を示している。

スコットランドは、沖合エネルギー、食品加工、および精密医療において専門的な能力を有している。英国メイクは、スコットランドの生産高がパンデミック前の水準を上回って回復したことを確認しており、これは北海プラットフォーム向けの状態監視システムとサーモン加工向けロボティクスによって支えられている。再生可能エネルギーの統合は、風力発電の断続性を従来型グリッドと並行して管理する高度な監視制御への需要を高めている。企業支援機関は産業用デジタル技術の採用向けに助成金を振り向け、グラスゴーおよびアバディーンの学術センターが制御工学の人材を育成している。

ウェールズは、自動搬送車(AGV)と協働ロボットがラインの人間工学とスループットを向上させるサウス・ウェールズ回廊における高混合の航空宇宙および自動車サブアセンブリーを通じて底堅さを示している。エネルギー効率規制は、金属加工サイトにおける可変速ドライブとスマートメータリングへのアップグレードを促している。北アイルランドは国境を越えたサプライチェーンを活用しており、ベルファストおよびデリーのAI指向のR&Dラボに投資して、地域の乳製品、複合材料、および医薬品輸出業者向けのビジョンシステムとデジタルツインを共同開発している。こうした地域的な取り組みが相まって、英国工場オートメーションおよび産業用制御システム市場の成長がイングランドに限定されず、権限委譲された行政府全体に波及することを確実なものとしている。

競争環境

市場は依然として中程度に断片化しており、ティア1の多国籍企業であるSiemens、ABB、Schneider Electric、Rockwell Automationが幅広いハードウェア・ポートフォリオと確固たるサービスネットワークを引き続き掌握している。そのリーダーシップは、AI対応の品質管理、サイバーセキュリティ・オーケストレーション、およびプライベート5Gネットワーク管理を専門とするソフトウェアネイティブの新規参入者によって挑戦を受けている。戦略的買収は収束を示しており、従来のPLCメーカーがエッジ・アナリティクスのスタートアップを買収する一方、産業用クラウド・プロバイダーが垂直統合型スタックを提供するためにロボティクス・ミドルウェア企業を取得している。

ベンダーはセクター別の特化型ソリューションをパッケージ化する傾向を強めている。医薬品向けスイートにはGMP準拠の電子バッチ記録と自動洗浄(クリーニング・イン・プレース)シーケンシングが搭載され、自動車向けバンドルにはボディ・イン・ホワイト(BIW)ラインに合わせた溶接パス最適化とエネルギー回収モジュールが組み込まれている。PSTI法に基づくサイバーセキュリティ・コンプライアンスは、ゼロトラスト・ファームウェアをプリインストールしライフタイム・パッチサービスを提供する「セキュア・バイ・デフォルト」デバイス企業の新たな市場空間を創出した。Siemensとシェフィールド大学のAMRCによる自動分解セルの共同研究などのOEMとアカデミアのパートナーシップが、サーキュラー・エコノミーアプリケーションの商業的な展開を加速させている。

サービスモデルも進化している。インテグレーターは固定料金の構築に代わり、KPI、稼働率、エネルギー使用量、およびOEE(総合設備効率)を保証する傾向を強め、AIアルゴリズムを設備投資ではなく月額サブスクリプションで収益化している。クラウドサポートがミッションクリティカルとなるにつれ、ハイパースケーラーはレイテンシーおよびデータ所在に関する懸念に対応するため、ソブリン・データセンターでリアルタイムの製造ワークロードをホストするOTスペシャリストと連携している。競争の激しさは、英国工場オートメーションおよび産業用制御システム市場を支えるホリスティックなデジタルサービス・エコシステムへの競争へと、ハードウェアの差別化からシフトしている。

英国工場オートメーションおよび産業用制御システム産業リーダー

Schneider Electric SE

Emerson Electric Company

Mitsubishi Electric Corporation

ABB Ltd.

Rockwell Automation, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:先進製造業およびデジタル技術セクター計画は、拡大されたメイド・スマーター・プログラムのもとで追加の5,500社の中小企業にオートメーションを普及させるために43億米ドルを投じることを約束した。

- 2025年6月:英国産業競争力スキームは、2027年から7,000社のエネルギー集約型製造業者に対してMWhあたり最大40米ドルの電力コスト削減を確認した。

- 2025年4月:英国国家統計局(Office for National Statistics)は、製造業企業の14%がロボティクスを採用しているのに対し、経済全体では4%にとどまることを公表し、AI、クラウド、および特化型機械間のクロステクノロジーの補完性を浮き彫りにした。

- 2025年3月:迅速技術評価(Rapid Technology Assessment)はマルチエージェント・ロボット協調の進歩を概説し、規模拡大への障壁としてサプライチェーンの依存性を特定した。

英国工場オートメーションおよび産業用制御システム市場レポートの調査範囲

英国の工場オートメーションおよび産業用制御システム市場はタイプ別に区分される。これには、分散制御システム(DCS)、プログラマブル・ロジック・コントローラー(PLC)、監視制御・データ収集(SCADA)、製造実行システム(MES)、製品ライフサイクル管理(PLM)、およびヒューマン・マシン・インターフェース(HMI)などの産業用制御システムが含まれる。また、産業用ロボティクス、マシンビジョン、モーターおよびドライブ、安全システム、ならびにセンサーおよびトランスミッターなどのフィールドデバイスも含まれる。市場はさらにエンドユーザー産業別に分類され、自動車および輸送、食品・飲料、医薬品・ライフサイエンス、石油・ガス、化学・石油化学、電力・公益事業などのセクターを対象としている。コンポーネント別では、市場はオートメーションハードウェア、オートメーションソフトウェア、ならびにインテグレーション、メンテナンス、およびコンサルティングを含むサービスに分かれる。さらに、産業用通信ネットワーク別では、産業用イーサネット、フィールドバス、ワイヤレス(Wi-Fi、ISA100、WirelessHART)、およびプライベート5G/LTEのカテゴリーが含まれる。すべての市場予測は金額(米ドル)ベースで表される。

| 産業用制御システム | 分散制御システム(DCS) |

| プログラマブル・ロジック・コントローラー(PLC) | |

| 監視制御・データ収集(SCADA) | |

| 製造実行システム(MES) | |

| 製品ライフサイクル管理(PLM) | |

| ヒューマン・マシン・インターフェース(HMI) | |

| フィールドデバイス | 産業用ロボティクス |

| マシンビジョン | |

| モーターおよびドライブ | |

| 安全システム | |

| センサーおよびトランスミッター |

| 自動車および輸送 |

| 食品・飲料 |

| 医薬品・ライフサイエンス |

| 石油・ガス |

| 化学・石油化学 |

| 電力・公益事業 |

| その他のエンドユーザー産業 |

| オートメーションハードウェア |

| オートメーションソフトウェア |

| サービス(インテグレーション、メンテナンス、コンサルティング) |

| 産業用イーサネット |

| フィールドバス |

| ワイヤレス(Wi-Fi、ISA100、WirelessHART) |

| プライベート5G/LTE |

| タイプ別 | 産業用制御システム | 分散制御システム(DCS) |

| プログラマブル・ロジック・コントローラー(PLC) | ||

| 監視制御・データ収集(SCADA) | ||

| 製造実行システム(MES) | ||

| 製品ライフサイクル管理(PLM) | ||

| ヒューマン・マシン・インターフェース(HMI) | ||

| フィールドデバイス | 産業用ロボティクス | |

| マシンビジョン | ||

| モーターおよびドライブ | ||

| 安全システム | ||

| センサーおよびトランスミッター | ||

| エンドユーザー産業別 | 自動車および輸送 | |

| 食品・飲料 | ||

| 医薬品・ライフサイエンス | ||

| 石油・ガス | ||

| 化学・石油化学 | ||

| 電力・公益事業 | ||

| その他のエンドユーザー産業 | ||

| コンポーネント別 | オートメーションハードウェア | |

| オートメーションソフトウェア | ||

| サービス(インテグレーション、メンテナンス、コンサルティング) | ||

| 産業用通信ネットワーク別 | 産業用イーサネット | |

| フィールドバス | ||

| ワイヤレス(Wi-Fi、ISA100、WirelessHART) | ||

| プライベート5G/LTE | ||

レポートで回答される主要な質問

2031年における英国工場オートメーション市場の予測値はいくらか?

同セクターは2031年までに292億3,000万米ドル相当となり、10.35%のCAGRで拡大する見込みである。

英国工場オートメーションにおいて現在最大のシェアを保有するセグメントはどれか?

産業用制御システムが2025年の収益シェアの58.15%を占めトップとなっている。

英国工場オートメーションにおいて最も急速に成長しているエンドユーザー産業はどれか?

医薬品・ライフサイエンスが2031年まで13.77%のCAGRで前進している。

電力コストの削減はオートメーションの採用にどのような影響をもたらすか?

英国産業競争力スキームによる2027年からの割引は回収期間を短縮し、電力集約型企業がプロジェクトを加速させることを後押しする。

プライベート5Gネットワークが英国工場にとって重要である理由は何か?

キャンパス規模の5Gは、自律型ロボット、拡張現実(AR)メンテナンス、およびリアルタイムの品質検査に必要な超低レイテンシーを提供する。

最終更新日: