製造実行システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 18.87 十億米ドル |

| 市場規模 (2031) | 29.35 十億米ドル |

| 成長率 (2026 - 2031) | 9.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる製造実行システム市場分析

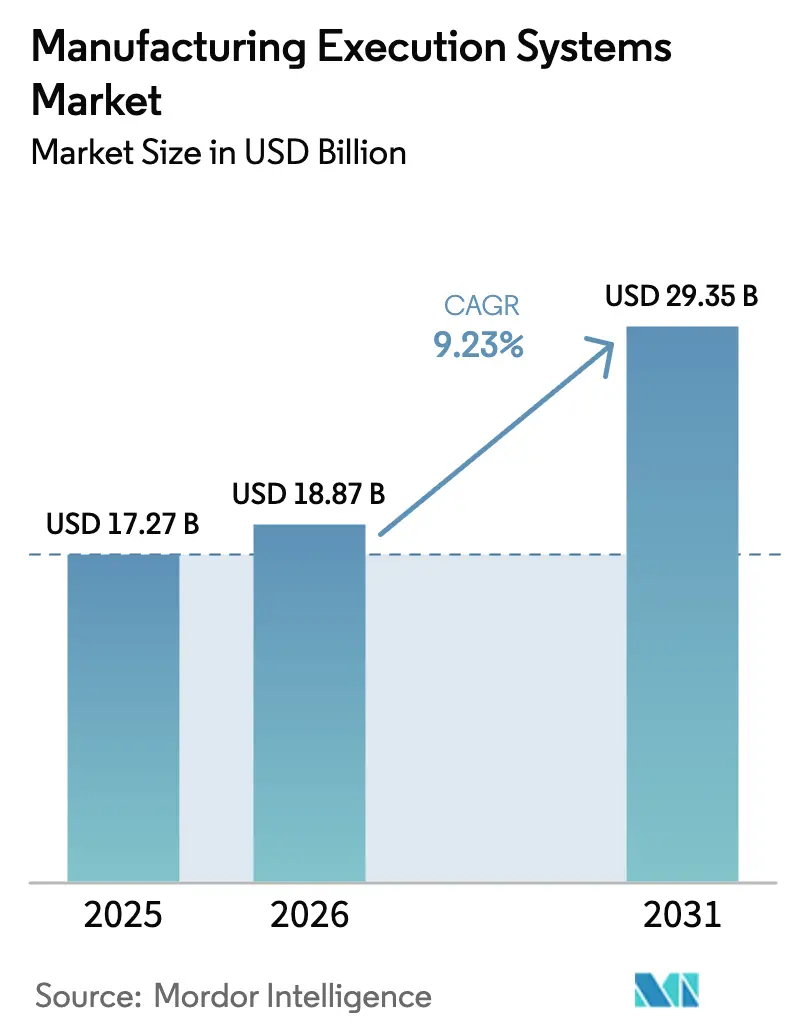

製造実行システム市場規模は、2025年の172億7,000万米ドルから2026年には188億7,000万米ドルへと成長し、2026年〜2031年の期間においてCAGR 9.23%で2031年までに293億5,000万米ドルに達すると予測されています。この成長軌道は、米国の527億米ドルのCHIPSおよび科学法やインドの300億米ドルの生産連動型インセンティブ制度などの国家産業政策によって支えられており、いずれも政策意図をリアルタイムの生産オーケストレーションを必要とする設備投資注文へと転換するものです。また、企業は医薬品シリアライゼーション、電気自動車バッテリーパスポート、食品安全プロトコルに関連するトレーサビリティ義務を満たすべく競い合っており、製造実行システム(MES)市場をさらに刺激しています。ローコードプラットフォームとサブスクリプション価格モデルが中小規模の工場における導入障壁を低下させる一方、IEC 62443などのサイバーセキュリティ認証がベンダー候補リストを形成しています。技術面では、クラウド分析と同期するエッジネイティブアーキテクチャが、遠隔可視性を犠牲にすることなくレイテンシ制御を求める工場のデフォルト選択として台頭しています。

主要レポートのポイント

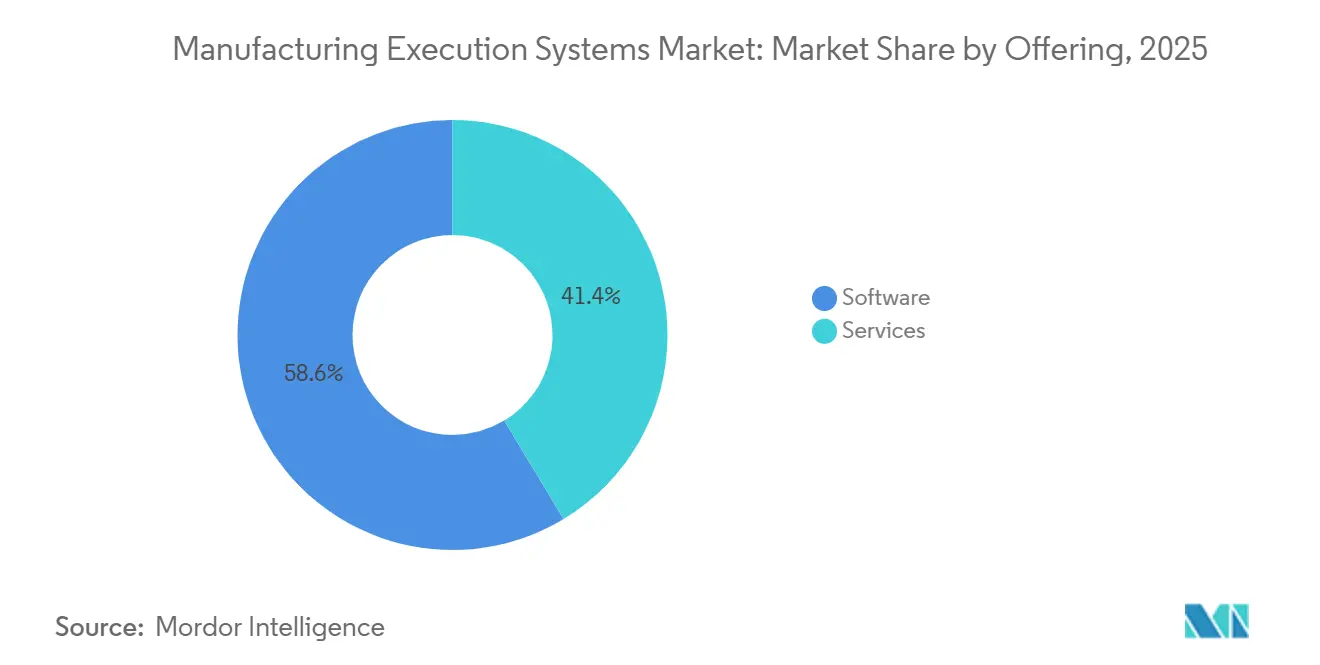

- 提供内容の軸では、ソフトウェアが2025年の収益の58.64%を占め、サービスは2031年にかけてCAGR 11.78%で拡大する見込みです。

- 展開形態では、オンプレミス導入が2025年の支出の62.46%を占め、クラウドソリューションはCAGR 10.12%で進展しています。

- エンドユーザー産業では、自動車が2025年の収益シェア27.68%でトップとなりましたが、医薬品・ライフサイエンスはCAGR 10.78%で成長すると予測されています。

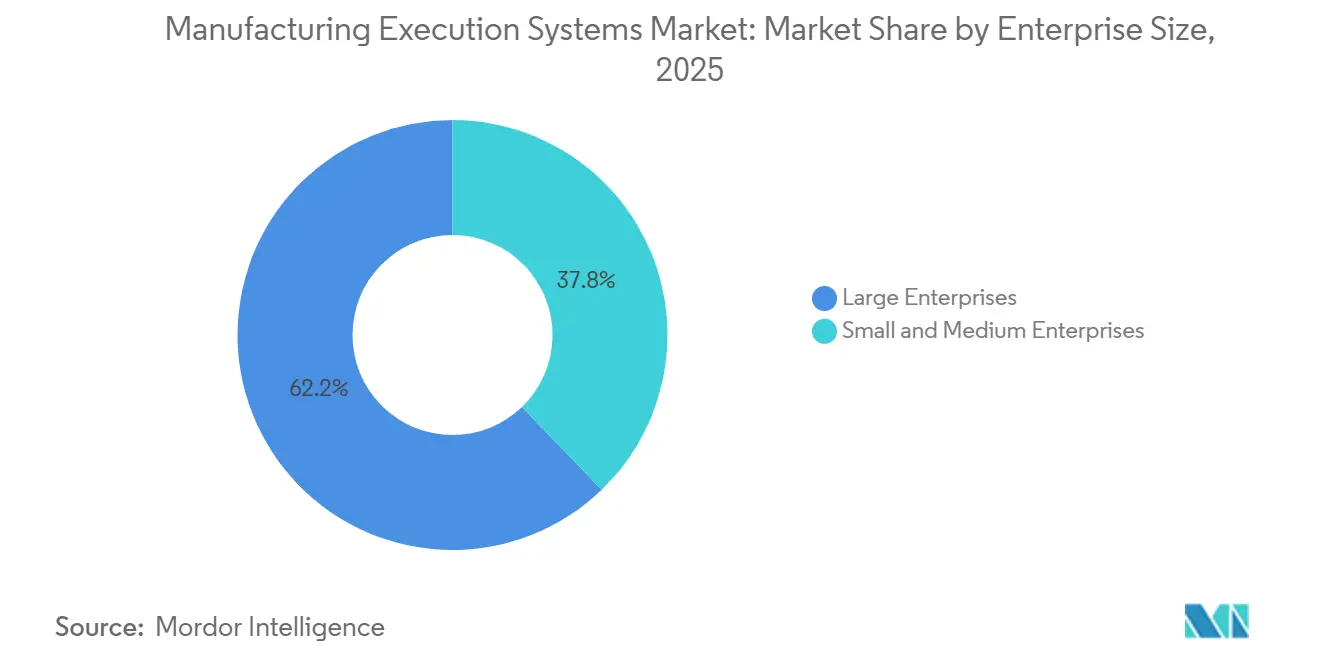

- 企業規模では、大企業が2025年の収益の62.22%を占めましたが、中小企業はCAGR 12.46%のペースで成長しています。

- プロセスタイプでは、ディスクリート製造が2025年の支出の50.76%を占め、ハイブリッド環境はCAGR 10.49%で拡大しています。

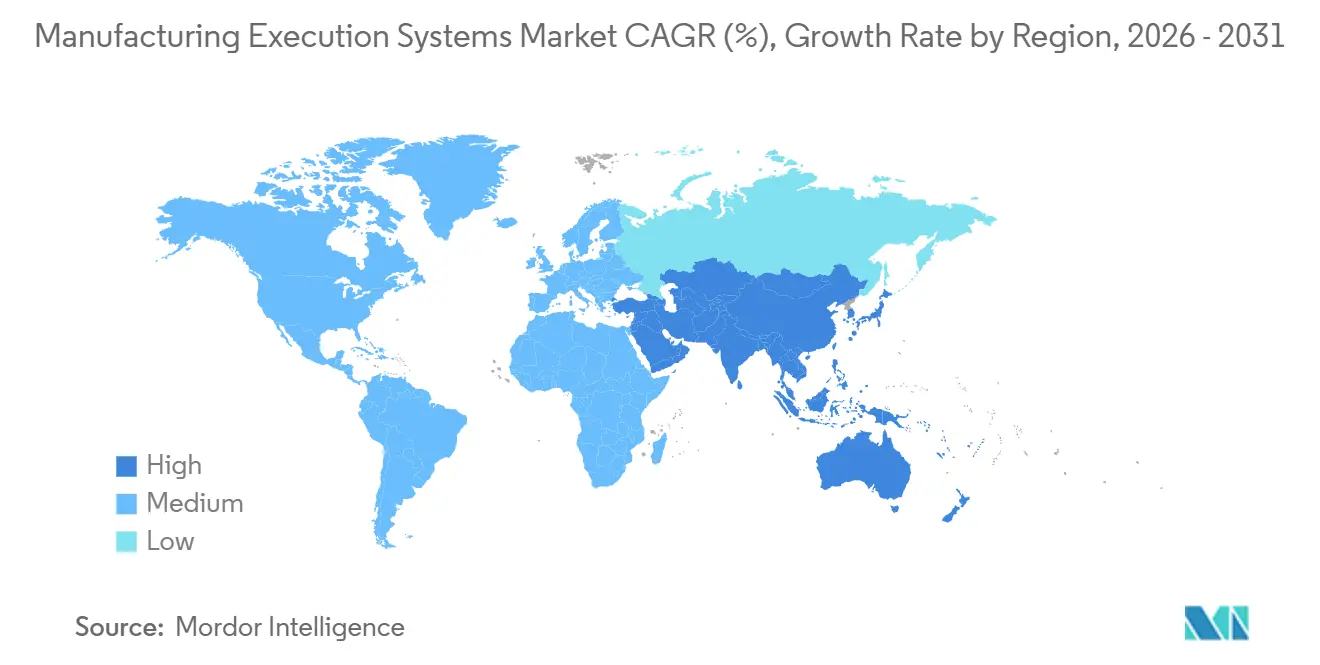

- 地域別では、北米が2025年の価値の36.74%を占めましたが、アジア太平洋は2031年にかけてCAGR 11.94%に向けて順調に推移しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

製造実行システム市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インダストリー4.0とスマートファクトリーの展開 | +2.1% | ドイツ、米国、中国、日本 | 中期(2〜4年) |

| リアルタイム生産可視性の必要性 | +1.8% | 北米・欧州の自動車および半導体クラスター | 短期(2年以内) |

| コンプライアンス主導のデジタルトレーサビリティ | +1.6% | 北米・欧州の医薬品、欧州の自動車バッテリー、グローバルの食品・飲料 | 中期(2〜4年) |

| SaaS価格設定による設備投資障壁の低下 | +1.3% | アジア太平洋・南米の中小企業 | 短期(2年以内) |

| ローコードコンポーザブルMESの台頭 | +1.0% | 北米・欧州の中小企業ハブ | 中期(2〜4年) |

| IIoT分析に連動したサービスとしての設備総合効率(OEE) | +0.9% | グローバルのディスクリート製造 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0とスマートファクトリーの展開

国家製造アジェンダはデジタルツイン投資のリスクを低減し続けています。米国では、エネルギー省のスマート製造イノベーション研究所が2025年に実際の生産試験に資金を提供し、エネルギー強度を二桁台のパーセンテージ削減しました。[1]米国エネルギー省、「スマート製造イノベーション研究所賞」、energy.gov ドイツのManufacturing-Xフレームワークは相互運用可能なアセット管理シェルを要求し、接続された各機械が独自のノウハウを開示することなくステータスを公開できるようにしています。アイルランドはコークとリムリックの医薬品クラスターに補助金を割り当て、受託製造業者がスプレッドシートをモジュール型実行プラットフォームに切り替えるよう促しました。英国は検証可能なスクラップ率削減にイノベーションバウチャーを結び付け、中堅サプライヤーがプラットフォームに依存しないデータモデルを採用するよう促しました。これらの取り組みは総じて、抽象的な政策を製造実行システム(MES)市場への直接的な需要へと転換しています。

リアルタイム生産可視性の必要性

2024年のサプライチェーン混乱により、工場フロアデータの遅延コストが明らかになりました。自動車OEMは現在、ティア1サプライヤーに対して1時間ごとの電子データ交換を要求しており、これは紙の記録では対応できない要件です。半導体ファブはエッジゲートウェイを導入して計測データを高度プロセス制御アルゴリズムにストリーミングし、逸脱検出ウィンドウを数時間から数秒に短縮しています。2025年までにセンサーコストはノードあたり5米ドル以下に低下し、多品種少量の受注生産工場でも継続的モニタリングを正当化できるようになりました。エネルギー管理レイヤーは機械稼働率と時間帯別料金を連動させ、インターバル計量のある地域でピーク料金を15〜20%削減しています。その結果、ライブダッシュボードは製造実行システム市場において差別化要因ではなく、最低限の要件となりつつあります。

コンプライアンス主導のデジタルトレーサビリティ

規制当局は電子監査証跡を法制化しています。米国食品医薬品局の21 CFR Part 11は改ざん防止ログとバージョン管理されたレシピを要求しています。医薬品サプライチェーンセキュリティ法の段階的実施は2024年に完了し、ユニットレベルまでの固有識別子の付与を義務付けました。欧州のバッテリー規制は2024年に必須のデジタル製品パスポートを導入し、電気自動車セルメーカーに化学組成、カーボンフットプリント、リサイクル含有量の開示を義務付けました。2026年1月より、食品安全近代化法は食品加工業者に対し、リコール通知から24時間以内にロット系譜を提供することを義務付けます。このような法令は、シリアライズされたタイムスタンプ付きデータ要件を手動またはレガシーツールでは満たせないため、製造実行システム市場規模の対象範囲を直接拡大しています。

SaaS価格設定による設備投資障壁の低下

PlexやAVEVAなどのベンダーによる月額サブスクリプション料金はユーザーあたり100米ドル以下から始まり、オンプレミスシステムに典型的な50万〜200万米ドルの初期ライセンス費用を不要にしています。メキシコや東南アジアのティア2サプライヤーは現在、ベンダーが管理するマルチテナントアーキテクチャを活用して、8〜12週間でコアの作業指示・品質モジュールを導入しています。自動バージョンアップグレードにより、契約を再交渉することなく機械学習による異常検知が提供され、中小工場と多国籍企業との能力格差が縮小しています。その結果、製造実行システム市場は従来の資本力のある購買者を超えて拡大しています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーOTおよびERPとの初期統合コスト | -1.4% | 北米・欧州のブラウンフィールド工場 | 短期(2年以内) |

| クラウド接続工場におけるサイバーセキュリティリスク | -1.1% | 世界中の医薬品・防衛セクター | 中期(2〜4年) |

| 展開を停滞させるOTとITのスキルギャップ | -0.8% | 北米・欧州 | 長期(4年以上) |

| 受託製造業者における知的財産漏洩への懸念 | -0.6% | アジア太平洋の受託製造機関ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーOTおよびERPとの初期統合コスト

ブラウンフィールド施設は、現代のAPIより以前のModbusやProfibusなどの独自フィールドバスネットワークに依存していることが多いです。これらの孤立したシステムを橋渡しするにはプロトコルゲートウェイとカスタムスクリプトが必要であり、2025年のMESA調査によれば、プロジェクト予算を40〜60%膨らませます。[2]製造エンタープライズソリューション協会、「2025年統合コスト調査」、mesa.org 医薬品サイトでは、すべての変更が設置時適格性確認、運転時適格性確認、性能適格性確認を引き起こし、数ヶ月と数十万ドルを消費するバリデーションの追加負担が生じます。このような統合負担はROIモデルの初年度を使い果たし、追加モジュールの取締役会承認を遅らせ、製造実行システム(MES)市場の成長を抑制する可能性があります。

クラウド接続工場におけるサイバーセキュリティリスク

2025年、米国サイバーセキュリティ・インフラセキュリティ庁は、Siemens、Schneider Electric、Rockwell、ABBの脆弱性に関する14件の勧告を発行し、リモートコード実行を可能にするものでした。[3]米国サイバーセキュリティ・インフラセキュリティ庁、「ICS勧告2025年」、cisa.gov クラウドの設定ミスが問題を複雑にし、生産スケジュールや独自の製法が漏洩する可能性があります。導入済みシステムの30%未満しかIEC 62443のゾーン・コンジット分離規則を満たしていません。ITARとCMMCに縛られた防衛・航空宇宙の主要企業は、リスク封じ込めのためにクラウド分析を犠牲にしてエアギャップネットワークをデフォルトとすることが多いです。この信頼の欠如は、機能的な優位性にもかかわらず本格的な導入を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:複雑な環境における勢いの獲得

製造業者が統合、バリデーション、分析をアウトソーシングするにつれ、サービス収益は2031年にかけてソフトウェアを上回るペースで成長する見込みです。2025年にはソフトウェアがトップラインの需要の58.64%を生み出しましたが、複数工場展開の複雑さの増大がマネージドサービスの二桁成長を解放しています。サービスとしてのバリデーションバンドルは医薬品の適格性確認フェーズを9ヶ月から12週間に短縮しており、製造実行システム(MES)市場規模においてプロフェッショナルサポートがライセンス料を上回りつつある理由を示しています。予知保全と段取り替え最適化を組み込んだリモートモニタリングパッケージは、社内データサイエンティストを持たない自動車ティアの間で特に人気があります。

マネージドサービスは人材の橋渡し役としても機能しています。ISA-95アーキテクトとクラウドネイティブのDevOpsエンジニアの不足により、工場は成果ベースの契約を締結するようになっています。ベンダーは稼働率、パッチ適用、アップグレードの責任を負い、実質的に設備投資購入を運用費用ラインに転換しています。この再編成は企業のキャッシュフロー優先事項を継続的改善サイクルと一致させ、製造実行システム市場を強化しています。

展開形態別:バリデーション慣性にもかかわらずクラウドが拡大

オンプレミスシステムは、厳格な医薬品・半導体バリデーション規則により2025年の製造実行システム市場シェアの62.46%を占めました。しかしクラウドプラットフォームは、中小企業や受託製造業者がサーバー所有よりも迅速な設定を好むため、年率10.12%で成長しています。エッジネイティブハイブリッドは、時間的制約のあるループをローカルで実行しながら集計メトリクスをクラウドダッシュボードに同期させることで、レイテンシとデータ主権の懸念を解消しています。CHIPSおよび科学法は現在、分散チームがアクセス可能なデジタルツイン歩留まりダッシュボードへの資金提供を結び付けており、米国の新規ファブにおけるクラウド導入を促進しています。

サイバーセキュリティは依然として主要な障壁です。クラウドサービスのIEC 62443認証はオンプレミス基準に遅れており、医薬品受託製造機関はサーバーの場所を固定するためにデータ所在地条項を交渉しています。それでも、欧州のデジタル製品パスポートや類似の規制は、クラウドインフラがオンプレミスポータルよりもコスト効率よく提供するセキュアなAPIを要求しています。規制の枠組みが固まるにつれ、製造実行システム市場内の展開構成はハイブリッドクラウドへと傾いています。

エンドユーザー産業別:医薬品コンプライアンスが最速の成長を牽引

自動車はバッテリーセルのトレーサビリティと多層同期に牽引され、2025年の収益の27.68%を占めました。しかし医薬品・ライフサイエンス顧客は、シリアライゼーション法と連続製造の採用に支えられ、2031年にかけて10.78%という最速の拡大を示しています。細胞・遺伝子治療工場は患者レベルの精度でバッチ系譜を要求しており、これは実行システムのみが大規模に提供できる能力です。電子機器メーカーはナノスケールのプロセスパラメータと欠陥密度を相関させるために多額の投資を行い、製造実行システム市場規模をさらに拡大しています。

食品・飲料加工業者は遅れて参入しましたが、食品安全近代化法がリコールから24時間以内のロットレベルの追跡を義務付けているため、急速に動いています。石油・ガスなどの連続プロセス産業は、ディスクリートな作業指示管理ではなくエネルギー強度削減のためにヒストリアン中心のモジュールを導入しています。航空宇宙・防衛は部品の来歴を維持するためにコンフィギュレーション管理を重視しており、導入パターンにおける垂直的なニュアンスを浮き彫りにしています。

企業規模別:中小企業がデジタルデバイドを縮小

大企業が2025年の需要の62.22%を獲得しましたが、中小企業は12.46%のペースで成長しており、大企業を3.23ポイント上回っています。ユーザーあたり月額100米ドル以下のサブスクリプションモデルが、法外に大きな設備投資プロジェクトを管理可能な運用費用ラインに転換し、製造実行システム市場の対象範囲を拡大しています。ローコード環境により、生産監督者はコードを書かずにダッシュボードやアラートを作成でき、システムインテグレーターのボトルネックを解消しています。

政策的な触媒がこのトレンドを増幅しています。インドの生産連動型インセンティブ制度はデジタル化のマイルストーンに補助金の適格性を結び付け、アーメダバードとコインバトールのティア2電子機器サプライヤーがクラウドMESを急速に採用するよう促しています。メキシコのニアショアリングの波はバヒオにグリーンフィールドの中小企業基盤を生み出しており、それぞれがレガシー実装とは相容れない厳しいタイムライン内でIATF 16949準拠を求めています。これらの力が合わさって、企業規模を超えたアクセスの民主化が進んでいます。

プロセスタイプ別:ハイブリッドアーキテクチャの普及

ディスクリート工程は2025年の支出の50.76%を占め、自動車組立とSMTラインが主導しました。ハイブリッドプロセスはモジュール型バイオリアクターと連続小分子リアクターが医薬品生産を再形成するにつれ、CAGR 10.49%を記録しています。米国FDAの2024年ガイダンスは連続製造をパイロットからメインストリームへと引き上げ、ライン当たりのソフトウェア支出を増加させる改修を促しました。押出成形とバッチ包装を組み合わせたハイブリッド食品工場が製造実行システム(MES)市場にさらなる勢いをもたらしています。

モジュール型プロセスユニットは、系譜や洗浄バリデーション記録を失うことなくキャンペーンモードと連続モードを切り替えられる実行レイヤーを必要としています。ベンダーは現在、これらのコンテキスト切り替えをリアルタイムで処理するマイクロサービスツールキットを提供しています。この機能的な俊敏性はサプライヤーを差別化し、特にライフサイエンスと特殊化学品において新たなライセンスおよびサービス収益を生み出しています。

地域分析

北米のリーダーシップは527億米ドルの半導体インセンティブと堅固な医薬品基盤に由来しています。インテルのオハイオ・アリゾナファブとTSMCのフェニックスサイトはデジタルツイン歩留まりダッシュボードを組み込み、実行予算を固定しています。ニュージャージーとプエルトリコの医薬品ハブは、FDAのシリアライゼーションおよびプロセス検証規則を満たすためにバッチシステムを連続リアクターに改修しています。カナダのオンタリオ自動車回廊はEV台数の拡大に伴いバッテリーパックのトレーサビリティを統合しており、メキシコのバヒオの中小企業はIATF 16949監査を迅速に満たすためにクラウドシステムを導入しています。

アジア太平洋の予測CAGR 11.94%は政策とサプライチェーンのシフトを反映しています。中国の工業情報化部は産業インターネットパイロットを支援し、本格的な展開へと発展させています。インドの補助金はデジタル化の証明に依存しており、電子機器・医薬品の中小企業における採用を促進しています。東南アジアは単一ソース地域から移転する電子機器・自動車ラインを吸収しており、各OEMはサプライヤー参入基準として実行システムへの準拠を義務付けています。日本は労働力不足に対抗するために予知保全に注力し、オーストラリアとニュージーランドは食品輸出ブランドを守るためにトレーサビリティを組み込んでいます。

欧州は規制の重みの下で前進しています。ドイツはデジタルパスポート規則を満たすためにバッテリーセルラインを改修しています。英国の医薬品センターはBrexit関連のコスト圧力を相殺するために連続製造パイロットに資金を提供しています。フランスの防衛工場はITARコンプライアンスのためにオンプレミスのエアギャップ展開を好みます。イタリアのPDO食品加工業者は産地の真正性を証明するために実行レイヤーを使用し、スペインのティア1自動車サプライヤーは国境を越えた工場を同期させるためにクラウドプラットフォームを採用しています。ロシアの製油所最適化は、制裁が西側ライセンスを制限する中でもヒストリアン統合に依存しています。

競合環境

上位10社のベンダーがグローバル収益の約55%を占めており、全体的な集中度は中程度です。Siemens、Rockwell Automation、Schneider Electric、ABB、Honeywellはコントローラーのフットプリントを活用してエッジネイティブの実行ソフトウェアをバンドルし、ブラウンフィールド顧客の統合を簡素化しています。エンタープライズソフトウェア大手のSAP、Oracle、Dassault Systèmesは、より広範なサプライチェーンシステム内の運用基盤として実行を位置付けており、ERPとMESレイヤーの調和を任されたCIOに響くメッセージです。

専門ベンダーは規制テンプレートを組み込むことで価格決定力を維持しています。EmersonのSyncadeは医薬品バッチ記録を支配し、Applied Materialsはサブミクロンの配置制約で半導体ファブを自動化しています。ローコードの新興企業Critical ManufacturingとiBASEtはマイクロサービスポートフォリオで航空宇宙・半導体ニッチを開拓し、実装サイクルを18ヶ月から12週間未満に短縮しています。予知保全と動的スケジューリングを提供するエッジAIモジュールが次の競争の場となっており、米国特許庁のデジタルツイン同期に関する2025年の200件以上の特許出願がその証拠です。サイバーセキュリティの姿勢は機能的な深さと同等に重要となっており、IEC 62443認証はほぼすべての提案依頼書に記載されています。

製造実行システム産業のリーダー

Siemens AG

Rockwell Automation Inc.

SAP SE

ABB Ltd.

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Siemensは自然言語リクエストを最適化されたシーケンスに変換するOpcenter生成AIスケジューラーを導入し、プランナーの作業負荷を30%削減しました。

- 2025年9月:Rockwell AutomationはFactoryTalk Hubを発表し、PLCテレメトリ、ヒストリアンデータ、ERP取引を複数拠点の分析のための統合クラウドレイクに統合しました。

- 2025年8月:HoneywellとMicrosoftはForge分析をAzure IoT Edgeに組み込み、精製・化学工場向けのレイテンシに敏感な予測モデルを実現しました。

- 2025年7月:SAPとSiemensはDigital Manufacturing CloudとXceleratorを統合し、連続医薬品製造における品質ループの自動クローズを実現しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、グローバル製造実行システム(MES)市場を、エンタープライズリソースプランニングと工場フロア自動化を橋渡しするスタンドアロンプラットフォームから得られる年間ソフトウェアおよび関連サービス収益の合計と定義しており、世界中の個別、プロセス、およびハイブリッド工場における全生産工程の記録、誘導、最適化を行うものとします。Mordor Intelligenceによると、この市場は2025年に170億1,900万米ドルの収益を生み出すと予測されています。

プログラマブルロジックコントローラーまたはCNCツール内にのみバンドルされており、独立したMESライセンスを持たない組み込み型生産管理モジュールは除外します。

セグメンテーション概要

- 提供内容別

- ソフトウェア

- サービス

- 展開形態別

- オンプレミス

- クラウド

- エッジベース

- エンドユーザー産業別

- 食品・飲料

- 石油・ガス

- 医薬品・ライフサイエンス

- 自動車

- 電子機器・半導体

- 化学品

- 金属・鉱業

- パルプ・紙

- 航空宇宙・防衛

- その他のエンドユーザー産業

- 企業規模別

- 大企業

- 中小企業

- プロセスタイプ別

- ディスクリート製造

- プロセス製造

- ハイブリッド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域のMESアーキテクト、工場デジタル化責任者、地域インテグレーター、業界団体専門家との構造化インタビューにより、二次情報源だけでは把握できない平均販売価格、導入形態の変化、短期アップグレードパイプラインを検証します。

デスクリサーチ

米国労働統計局、Eurostat PRODCOM、UN Comtrade(HS 847950)、国際自動化学会(ISA)などのオープンソースを導入比率の把握に活用することから始めます。企業の10-K、投資家向け資料、業界誌により価格設定を明確化し、D&B Hoovers、Dow Jones Factiva、Questelを含む有料ダッシュボードにより企業財務情報および特許の手がかりを収集します。これらの資料は過去のベースラインを確立するものであり、記載されたもの以外にも多数の参考資料を使用しています。

市場規模の算定と予測

まず、インタビューから収集したMES普及率によって国内製造付加価値をスケーリングするトップダウン再構築を行い、次にサンプリングされたASPにアクティブライセンスの積み上げを乗じて合計値をクロスチェックします。主要変数には、新規スマートファクトリーの設備投資、平均ライセンス価格、新規インストールにおけるクラウドシェア、自動車生産指数、個別工場のデジタル成熟度スコアが含まれます。多変量回帰により各ドライバーを2030年まで予測し、データギャップが生じた場合はシナリオ分析により高・低投資パスを捕捉します。

データ検証と更新サイクル

アウトプットは、四半期ごとのベンダー受注、資本財受注、税関統計との分散チェックを経ます。承認前に第二のアナリストが異常値をレビューします。レポートは年次で更新され、重要なイベント後には中間更新が行われ、クライアントが最新の見通しを受け取れるよう納品直前に最終レビューが実施されます。

製造実行システムの実態に根ざした信頼性

公表されているMES推計値は、各社がスコープ要素、価格前提、更新頻度を異なる形で選択するため、しばしば乖離が生じます。

主要なギャップ要因

1. 一部の調査会社はサービス収益を除外しており、数値が当社の見解を下回る結果となっています。

2. 他の調査会社は古い為替レートや固定ASPを繰り越しており、合計値が過大になっています。

3. 一部の調査会社は急速なクラウド移行を前提としていますが、当社のフィールド調査では重工業においてはいまだ普及途上であることが示されています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| 170億1,900万米ドル(2025年) | Mordor Intelligence | - |

| 161億8,000万米ドル(2024年) | Global Consultancy A | インテグレーションおよびサポートサービスを除外 |

| 159億5,000万米ドル(2025年) | Global Consultancy B | オンプレミス導入のみを計上;2022年の固定為替レートを使用 |

| 165億7,000万米ドル(2025年) | Industry Publisher C | 工場調査ではいまだ確認されていない積極的なクラウド普及曲線を適用 |

アクティブなMESライセンスにスコープを厳密に合わせ、購買者と直接価格を検証し、毎年数値を更新することで、Mordor Intelligenceは意思決定者が繰り返し参照し信頼できる、バランスのとれた透明性の高いベースラインを提供します。

レポートで回答される主要な質問

製造実行システム(MES)市場の2026年〜2031年のCAGR予測は?

市場は年率9.23%で成長し、2026年の188億7,000万米ドルから2031年には293億5,000万米ドルに増加すると予測されています。

最も急速に拡大している展開形態は?

クラウドベースのソリューションはCAGR 10.12%で進展しており、サブスクリプション価格設定と迅速な設定が中小企業とグリーンフィールドサイトを引き付けています。

ライフサイエンス企業がMES投資を加速させている理由は?

電子バッチ記録と連続製造ワークフローに対する規制上の圧力が、ライフサイエンス工場をコンプライアンスとリアルタイムリリースを確保するための高度なMESプラットフォームへと向かわせています。

医薬品メーカーが実行システムに多額の投資を行っている理由は?

MESプラットフォームは、電子バッチ記録、監査証跡、管理されたレシピ、リアルタイム系譜を可能にすることでコンプライアンスを支援し、シリアライゼーション要件、連続製造への期待、Annex 1汚染管理ワークフローを満たします。

ローコードプラットフォームは中小工場における導入にどのような影響を与えますか?

ローコードツールにより、監督者はコードを書かずにワークフローを作成でき、実装サイクルを短縮し、外部インテグレーターへの依存を低減します。

調達に影響を与える主要なサイバーセキュリティ標準は何ですか?

ゾーン分離とロールベースのアクセス制御を規定するIEC 62443は、現在ほとんどの産業用提案依頼書において事実上の要件となっています。

最も高い成長機会を提供する地域はどこですか?

アジア太平洋は中国・インドの政策インセンティブと東南アジアへのサプライチェーン多様化に牽引され、CAGR 11.94%でリードすると予測されています。

最終更新日: