インテリジェント・プロセス・オートメーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

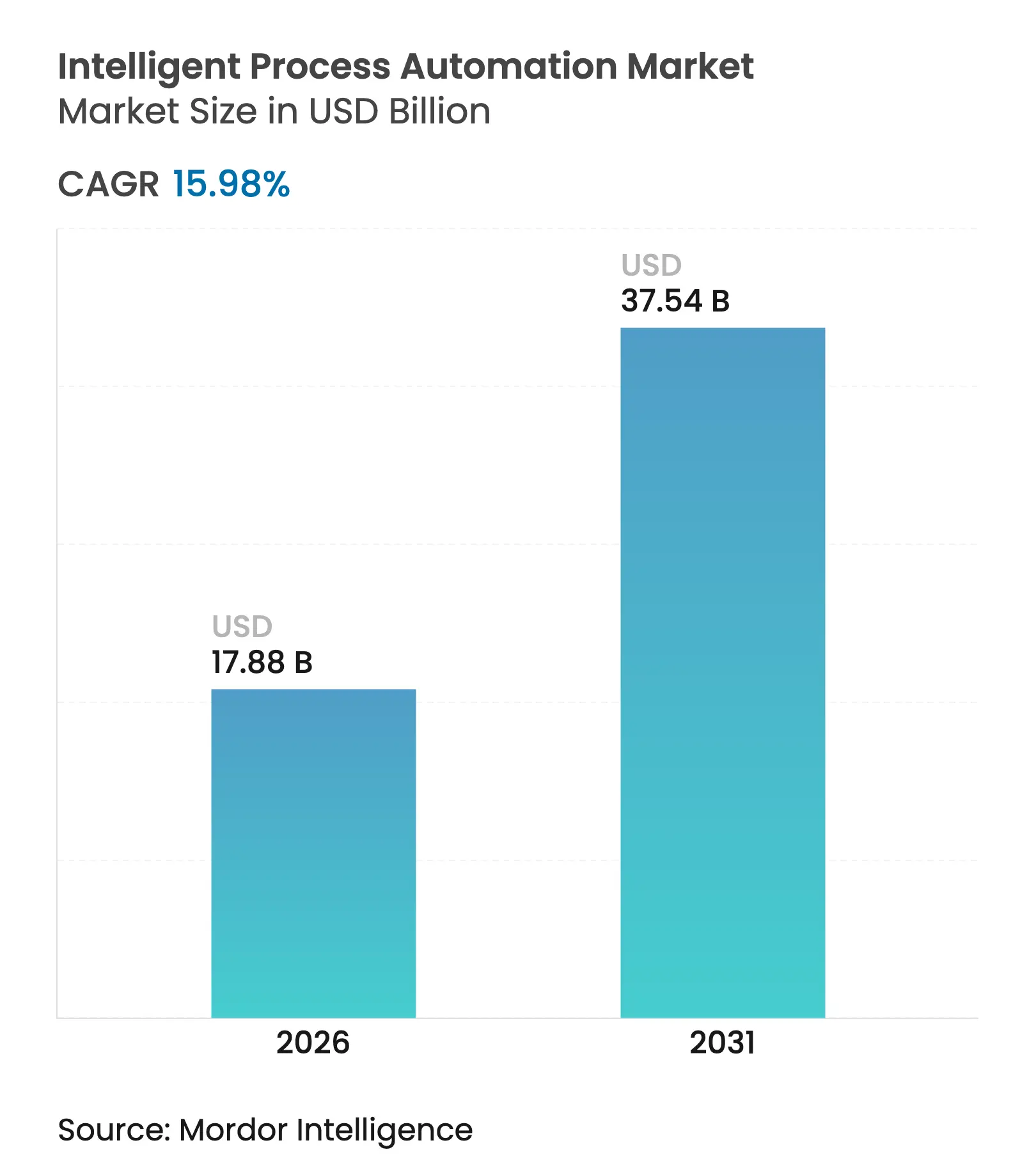

| 市場規模 (2026) | 17.88 十億米ドル |

| 市場規模 (2031) | 37.54 十億米ドル |

| 成長率 (2026 - 2031) | 15.98% CAGR |

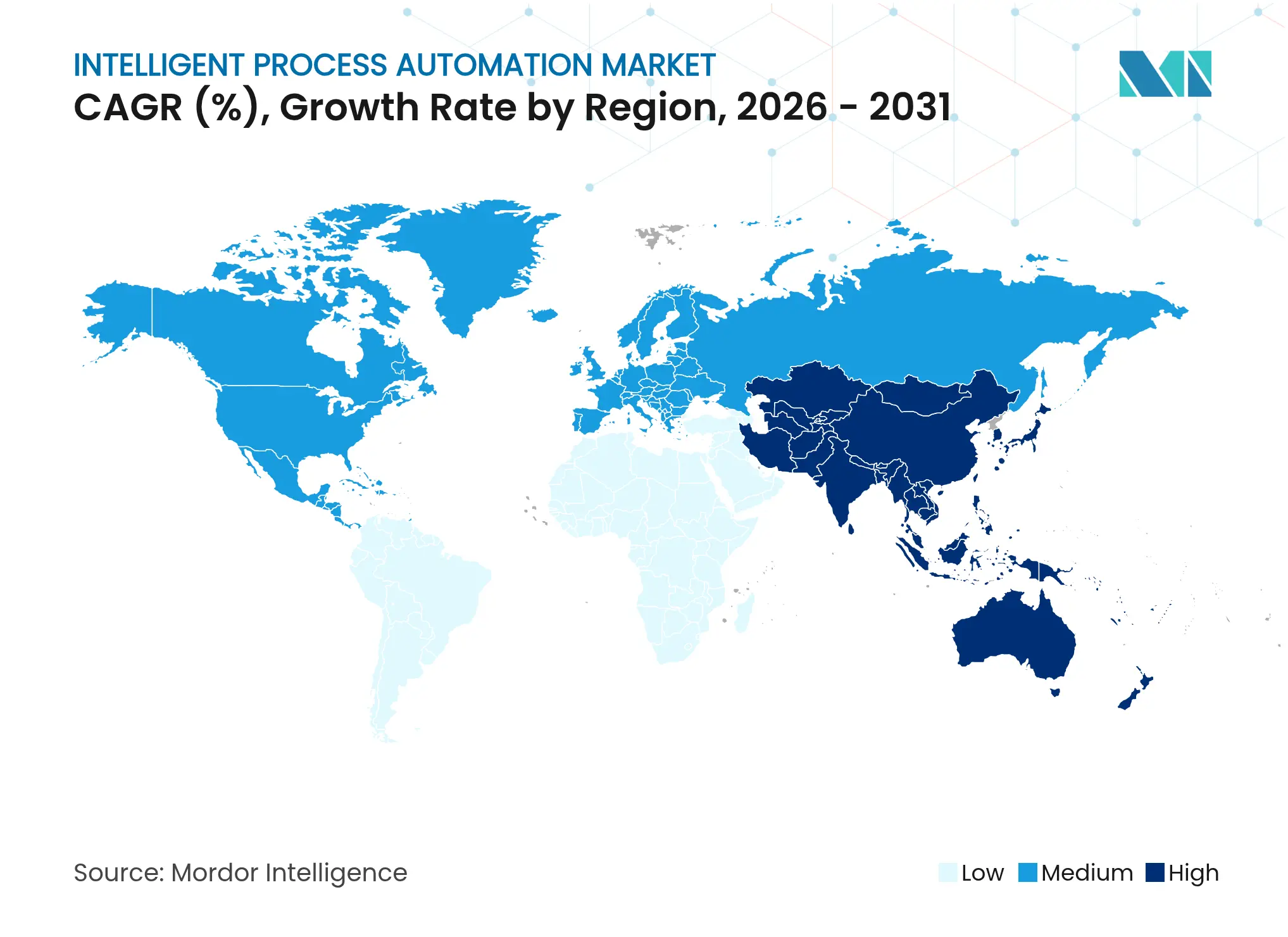

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

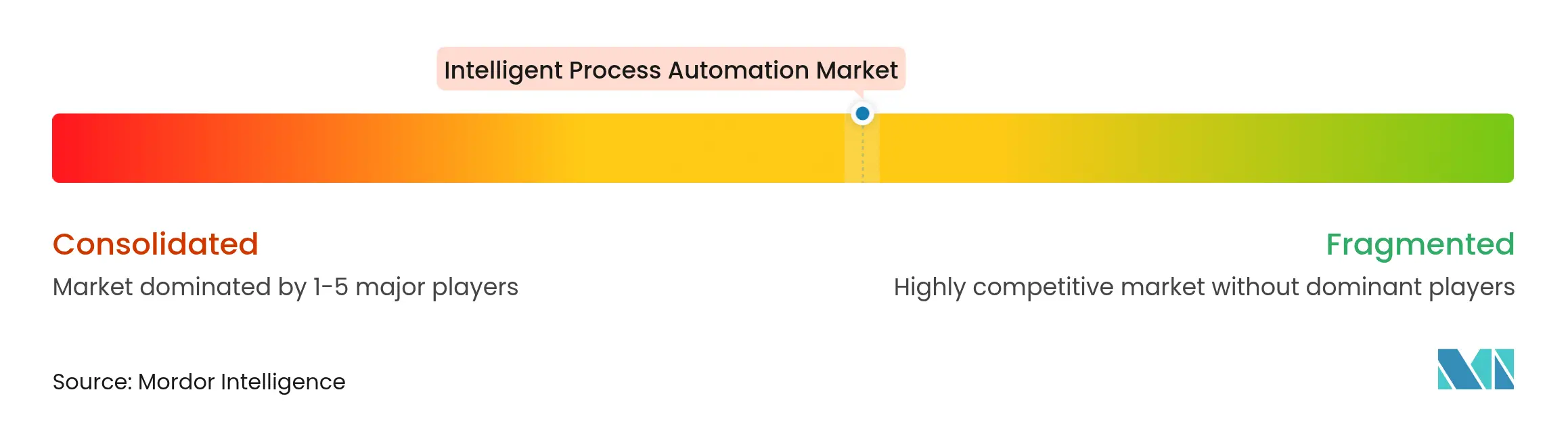

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインテリジェント・プロセス・オートメーション市場分析

インテリジェント・プロセス・オートメーション市場規模は、2025年の154億2,000万米ドルから2026年には177億8,000万米ドルへと成長し、2026年から2031年にかけてCAGR 15.98%で2031年までに375億4,000万米ドルに達すると予測されています。成長は、ルールベースのボットを、人工知能、機械学習、自然言語処理を融合させた認知プラットフォームに置き換える企業によって推進されており、非構造化データの処理とリアルタイムの意思決定を可能にしています。パンデミック期のサプライチェーンの混乱、新興のAIガバナンス義務、クラウドネイティブな自動化スイートの成熟により、オペレーショナル・レジリエンスに対する取締役会レベルの関心が高まりました。銀行、ヘルスケア、製造業の先行企業は、本格的な導入後に25〜35%のランレート削減と50〜60%のサイクルタイム短縮を報告しています。ベンダーは、プロセスのコンテキストを学習し、複雑なワークフローを自律的にオーケストレーションする「エージェント型」機能で対応し、フォーチュン500企業と中堅市場の採用者の両方にとって価値実現までの時間を短縮しています。

主要レポートのポイント

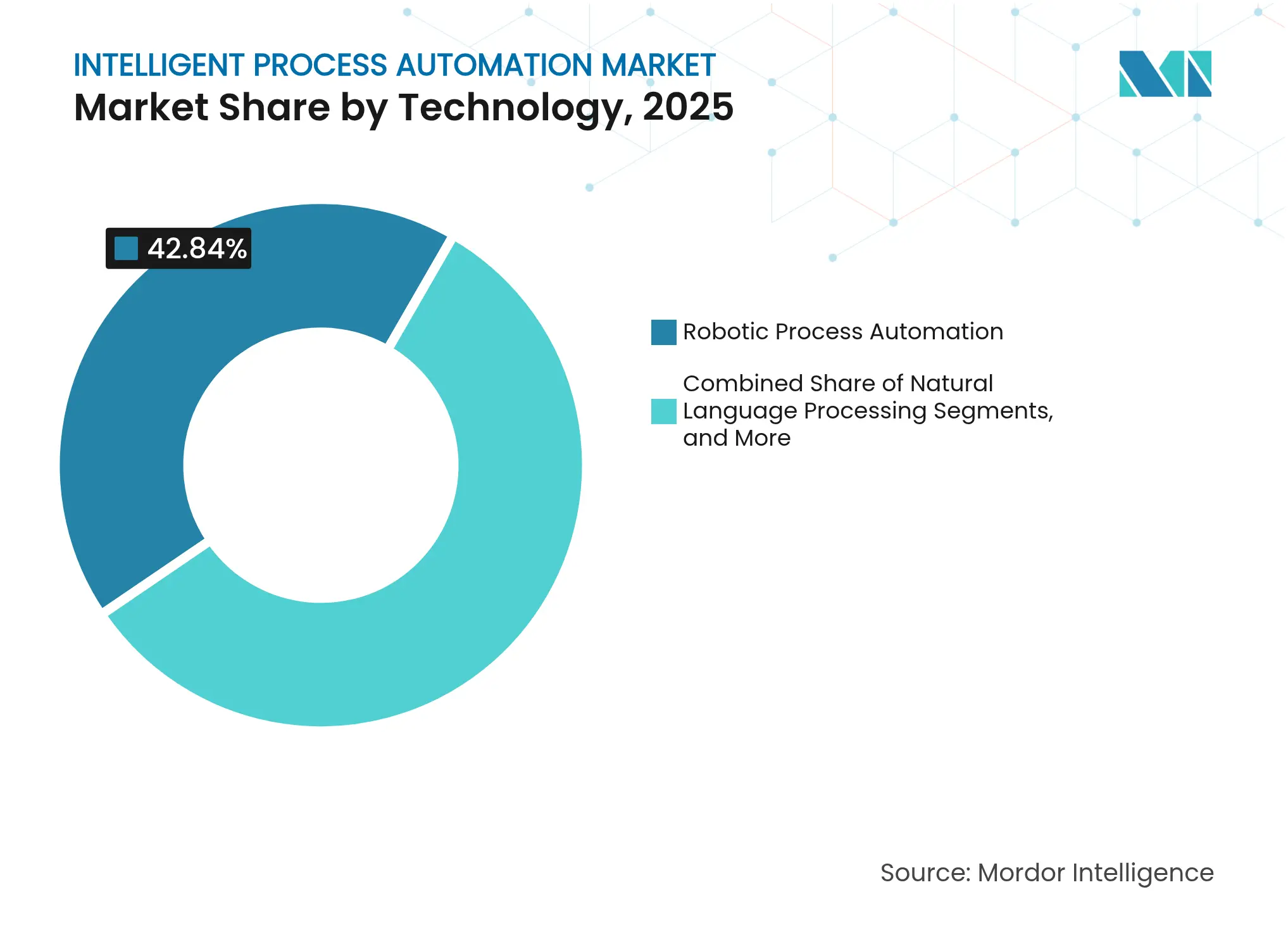

- テクノロジー別では、ロボティック・プロセス・オートメーションが2025年のインテリジェント・プロセス・オートメーション市場シェアの42.84%をリードしており、プロセス・マイニングおよびディスカバリーは2031年までにCAGR 26.4%で拡大する見込みです。

- コンポーネント別では、プラットフォームおよびソフトウェアが2025年のインテリジェント・プロセス・オートメーション市場規模の63.95%を占め、サービスは2031年までにCAGR 23.6%で拡大しています。

- デプロイメント別では、クラウドモデルが2025年に53.90%の収益を獲得し、CAGR 22.7%で上昇すると予測されています。

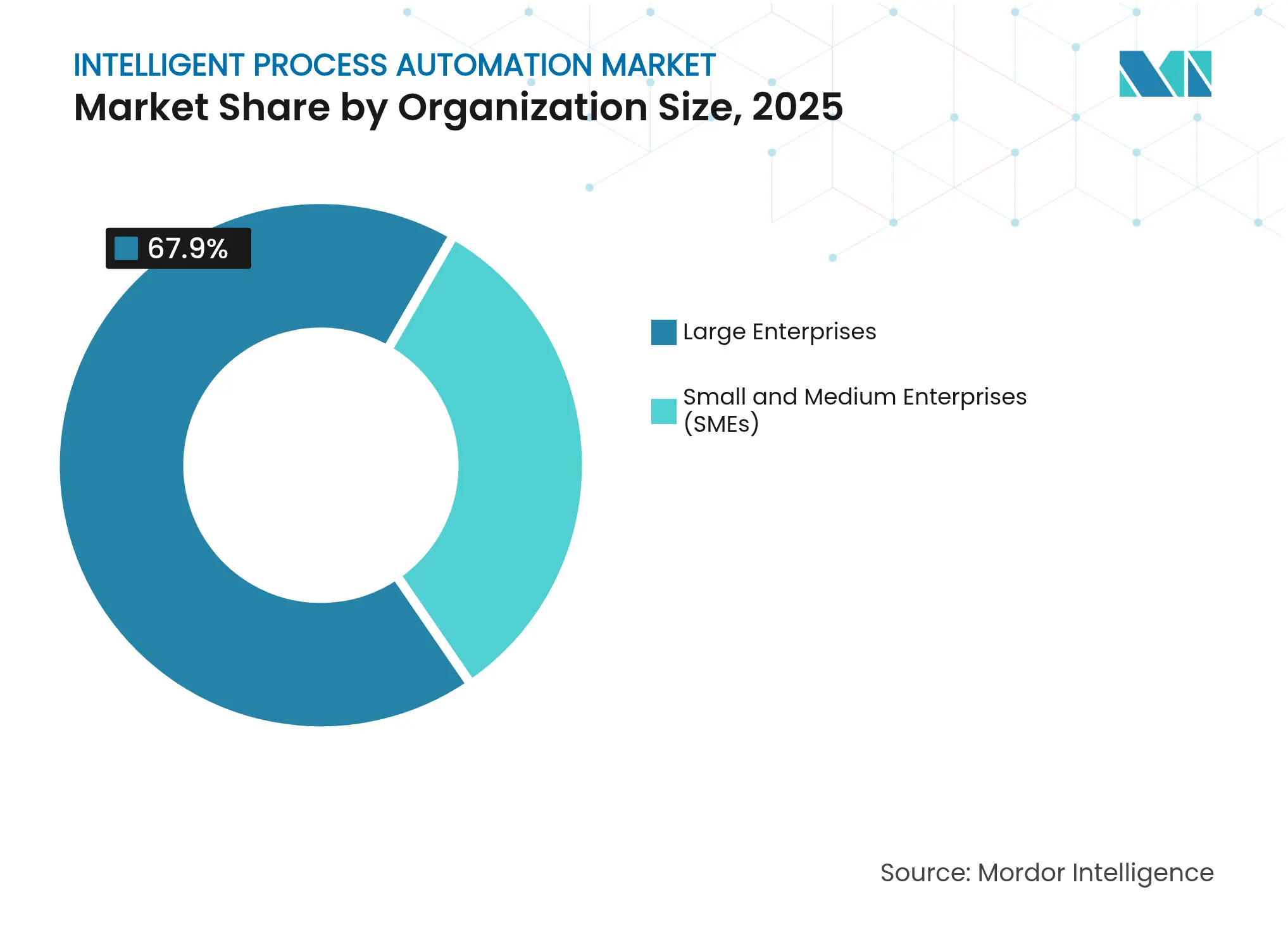

- 組織規模別では、大企業が2025年のインテリジェント・プロセス・オートメーション市場規模の67.90%を占め、中小企業は2031年までにCAGR 21.6%という最高の予測CAGRを記録しています。

- エンドユーザー業種別では、BFSIが2025年のインテリジェント・プロセス・オートメーション市場シェアの28.95%を占め、ヘルスケアおよびライフサイエンスはCAGR 24.6%で成長する見込みです。

- 地域別では、北米が2025年に36.92%の収益でリードし、アジア太平洋が2031年までにCAGR 20.7%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・インテリジェント・プロセス・オートメーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 業務効率化とコスト削減への需要 | +3.2% | グローバル | 短期(2年以内) |

| AIおよび機械学習の進歩 | +4.1% | 北米・EU、APACコア | 中期(2〜4年) |

| クラウドベースの自動化の採用拡大 | +2.8% | グローバル、北米・欧州での早期利益 | 短期(2年以内) |

| ローコード/ノーコードエコシステムとの統合 | +2.3% | グローバル、中小企業が多い地域 | 中期(2〜4年) |

| スコープ3報告に向けたサステナビリティ連動型オートメーション | +1.7% | EU、北米、一部のAPAC | 長期(4年以上) |

| ポスト量子暗号コンプライアンス | +1.4% | 政府および世界の規制産業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

業務効率化とコスト削減への需要

企業の財務、人事、サプライチェーンのリーダーは、賃金インフレとマージン圧力を緩和するために認知ボットを導入しました。導入後の調査では、財務責任者の80%が新たなインテリジェント・プロセス・オートメーションの展開を計画し、プロセスのサイクルタイムを半減させながら年間25〜35%のコスト削減を実現していることが示されました。[1]SolveXia、「2025年の財務オートメーションのトレンドと統計32選」、solvexia.com これらの成果により、オートメーションは戦術的なツールからデジタル・オペレーティング・モデルの基盤的要素へと再定義されました。より多くのワークフローがデジタル化されるにつれ、手動介入がボトルネックを生み出し、顧客体験を脅かすようになり、企業全体のインテリジェント・プロセス・オートメーション予算に対する取締役会の承認が加速しました。

AIおよび機械学習の進歩

ジェネレーティブ大規模言語モデルにより、オートメーションプラットフォームはコンテキストを解釈し、例外を修正し、かつては人間のアナリストが担っていた意思決定を裁定できるようになりました。Automation AnywhereのProcess Reasoning Engineは、AIエージェントが企業の意図を把握し、厳格なスクリプトなしにエンドツーエンドのワークフローを管理する方法を示しました。法律やヘルスケアなどの文書量の多いセクターでは、契約書レビューや患者記録のコーディングの自動化が、インテリジェント・プロセス・オートメーション市場の対応可能なワークロードを拡大しています。

クラウドベースの自動化プラットフォームの採用拡大

クラウドデプロイメントは、2024年初頭までに新規顧客プロジェクトの67%を占め、5年前の一桁台から増加しました。サブスクリプション価格設定により、コストが実現価値と連動し、中堅企業での採用が加速しました。ハイパースケーラーのエコシステムは、AIサービス、セキュアなAPI、コンプライアンスツールをバンドルし、数日でグローバル展開を可能にし、最大手の銀行でもインフラのオーバーヘッドを削減しています。

ローコード/ノーコードエコシステムとの統合

ビジネスユーザーはビジュアルビルダー内でオートメーションを作成し、希少な開発者への依存を減らしました。公共部門の機関は数週間で市民サービスのワークフローを構築し、人材不足を緩和してサービス品質を向上させました。ローコードプラットフォームは現在、事前学習済みのAIモデルを組み込んでおり、非技術系スタッフがコードを書かずに請求書の分類や顧客メールをオーケストレーションできるようになり、インテリジェント・プロセス・オートメーション市場のユーザーベースを拡大しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 実装の複雑さ | -2.1% | グローバル、複雑なエンタープライズ環境 | 短期(2年以内) |

| データセキュリティとプライバシーの懸念 | -1.8% | EU(GDPR)、北米、および世界の規制産業 | 中期(2〜4年) |

| 専門的なAI人材のコスト上昇 | -1.3% | グローバル、北米と西欧で深刻 | 中期(2〜4年) |

| 新興AI法の下での規制強化 | -1.1% | EU(AI法)、北米とAPACで新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

実装の複雑さ

レガシー資産全体にAI統合型オートメーションを展開することで、統合のギャップ、データサイロ、変更管理の障壁が露呈しました。企業はワークフローの標準化と機械学習モデルの調整に要する労力を過小評価し、稼働開始を数四半期遅らせ、初期ROIを低下させました。最新のAPIを持たない異種ERPランドスケープは高価なミドルウェアの回避策を強いられ、エージェント型ボットに対する未成熟なベストプラクティスがガバナンスリスクを高めました。

データセキュリティとプライバシーの懸念

クラウドのインテリジェント・プロセス・オートメーションパイプラインは機密記録を外部インフラを通じて移動させ、侵害やコンプライアンス違反への懸念を高めています。EU AI法は説明可能性、アルゴリズムバイアス監査、データリネージのトレースを義務付け、デプロイメントのオーバーヘッドを増大させています。ポスト量子暗号化のアップグレードが迫っており、ベンダーは暗号スタックを強化し、顧客は認知オートメーションを拡張する前にリスクモデルを再評価することを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

テクノロジー別:RPA優位性とAI強化の融合

ロボティック・プロセス・オートメーションは2025年のインテリジェント・プロセス・オートメーション市場シェアの42.84%を占め、デジタルワークフォースプログラムの出発点としての確固たる役割を裏付けています。一方、プロセス・マイニングおよびディスカバリーのインテリジェント・プロセス・オートメーション市場規模は、企業がAIボットを投入する前に不透明なワークフローをマッピングするため、2031年までにCAGR 26.4%で複利成長すると予測されています。Arçelikなどの初期RPA先行企業は年間65万件のトランザクションを自動化し、大量処理のバックオフィスにおけるボットの信頼性を実証しました。自然言語処理、コンピュータビジョン、会話型エージェントなどの認知的アドオンにより、自動化可能なユースケースが契約分析、コンプライアンス監視、フロントオフィスの顧客サポートへと拡大しています。

テクノロジースタックは現在、コンテキストを学習して自己修正するエージェント型オーケストレーション層を中心に収束しています。ベンダーはジェネレーティブAIを組み込んで文書を要約し、エンティティを抽出し、次善のアクションを起草することで、静的なボットを適応型コパイロットに変換しています。プロセス・マイニングエンジンはボトルネックを表面化し、優先順位付けを導くリアルタイムのヒートマップを生成します。統合インテリジェント・プロセス・オートメーションスイートはこれらの機能をバンドルし、ディスカバリーからデプロイメント、最適化まで全ライフサイクルを所有するベンダーがより大きなウォレットシェアを獲得できるよう位置付けています。

コンポーネント別:プラットフォームの強みがサービス成長を牽引

プラットフォームおよびソフトウェアの提供は、購入者がRPA、OCR、NLP、アナリティクスを統合した統一環境を求めたため、2025年に63.95%の収益を占めました。しかし、サービスはCAGR 23.6%で拡大し、プロジェクトの複雑さとスキルギャップを示しています。コンサルティング部門はターゲット・オペレーティング・モデルとセンター・オブ・エクセレンスのフレームワークを設計し、実装チームはボットをERP、CRM、コアバンキングスタックに統合しています。マネージドサービスプロバイダーはボットファームを運営し、例外を監視し、モデルを再トレーニングすることで、インテリジェント・プロセス・オートメーションを資本購入から成果ベースのサブスクリプションへと転換しています。

企業が人材不足とガバナンス義務に直面するにつれ、マネージドサービスのインテリジェント・プロセス・オートメーション市場規模は拡大するでしょう。ベンダーは、ローン審査、保険金請求の裁定、エネルギープラントのメンテナンスなど、事前構築された業界アクセラレーターをパッケージ化し、タイムラインを短縮してコンプライアンスを確保しています。市民開発者の育成プログラムは、ガードレール、監査可能性、ライフサイクル管理に関するアドバイザリーエンゲージメントを促進しています。

デプロイメント別:クラウドの勢いが加速

クラウドデプロイメントは2025年に53.90%のシェアを獲得し、企業が設備投資から運用費モデルへと移行するにつれてCAGR 22.7%で上昇しています。インテリジェント・プロセス・オートメーション市場の採用は、クラウドリージョンでのみアクセス可能なハイパースケーラーのAIサービス(音声テキスト変換、フォーム認識API、大規模言語モデルエンドポイント)から恩恵を受けました。Automation Anywhereは、2025年に新規顧客の72%がクラウドサブスクリプションを購入したと述べています。オンプレミスはデータ主権が求められるセクターに残っていますが、ハイブリッドアーキテクチャは現在、個人識別情報を隔離しながらクラウドの弾力性を活用しようとする規制産業で主流となっています。

プラットフォームの自動更新により、変更ウィンドウのボトルネックなしに最新のセキュリティパッチとモデル改善が提供されます。クラウドネイティブなテレメトリーは使用状況アナリティクスをベンダーのダッシュボードに送り込み、プロアクティブなサポートと消費ベースの課金を可能にします。これらの利点は、以前はエンタープライズグレードのオートメーションの価格帯に手が届かなかった中堅企業を引き付け、インテリジェント・プロセス・オートメーション市場の総対応可能ベースを拡大しています。

組織規模別:中小企業の加速が市場を変革

大企業は2025年に財務、人事、サプライチェーンにまたがる部門横断的なデプロイメントを通じて67.90%の収益を牽引しました。しかし、ローコードビルダーと業界テンプレートが参入障壁を大幅に引き下げた後、中小企業の採用はCAGR 21.6%で急増しました。インテリジェント・プロセス・オートメーション市場は現在、請求書キャプチャを効率化する中堅小売業者や患者記録のコーディングを迅速化する地域病院をメインストリームの購入者として数えています。

クラウドライセンスは支出をビジネス量に合わせ、サービスとしてのトレーニングプログラムは市民開発者を数日でスキルアップさせます。中小企業は、Payables、Salesforce、Shopifyへのプラグアンドプレイコネクタを提供するベンダーマーケットプレイスを活用し、カスタム統合を回避しています。AIモデルのトレーニングコストが低下するにつれ、業種特化型モデルが小規模チームにも手の届く価格帯に達し、普及がさらに加速しています。

エンドユーザー業種別:BFSIのリーダーシップとヘルスケアの急成長

BFSIは2025年に28.95%の収益を維持し、KYC、ローン組成、バーゼル報告を自動化しました。NatWestはガバナンスワークフローにインテリジェント・プロセス・オートメーションを組み込むことで、プロジェクト承認のリードタイムを73日から73分に短縮しました。一方、ヘルスケアおよびライフサイエンスに関連するインテリジェント・プロセス・オートメーション市場規模は、プロバイダーが保険金請求の積み残しと患者記録のデジタル化に取り組む中、CAGR 24.6%で拡大すると予測されています。UiPathは、ボットを使用して保険コードを照合し手術をスケジュールする病院を紹介し、管理オーバーヘッドを削減しています。

製造業はボット採用または評価率が95%に達し、コンピュータビジョンによる品質保証と予知保全を活用してダウンタイムを回避しています。小売業者は在庫照合と返品管理を自動化し、物流プレーヤーはAIガイドによるルート計画を展開して燃料費と排出量を削減しています。

地域分析

北米は、先行企業がビジネスプロセススタック全体に認知オートメーションを拡張した後、2025年に36.92%の収益を維持しました。政府機関は税務処理、給付金、公衆衛生監視への採用を拡大し、市場浸透をさらに深めました。成熟したコンプライアンスフレームワークがAI監査とモデルガバナンスの明確性を提供し、医療保険会社と大手銀行内での積極的な展開を促進しました。

アジア太平洋は最も急成長している地域として、2031年までにCAGR 20.7%で前進しました。企業はオンプレミス資産を飛び越え、音声アナリティクスとローコードオーケストレーションをバンドルしたクラウドのインテリジェント・プロセス・オートメーションスイートに直接サブスクライブしました。インドおよび東南アジアの政府は、国家デジタル経済計画の一環としてオートメーションを推進し、中小企業の採用とトレーニングプログラムを補助しました。若くてテクノロジーに精通した労働力が学習曲線を短縮し、市民開発者の迅速な普及を可能にし、インテリジェント・プロセス・オートメーション市場の勢いを促進しました。

欧州の厳格なGDPRと今後のAI法が、説明可能性、バイアス軽減、データ主権管理に関するプラットフォーム要件を形成しました。ベンダーは規制当局を満足させるために監査ログとアルゴリズムリスクダッシュボードを追加しました。企業がインテリジェント・プロセス・オートメーションを使用してスコープ3排出量を計算しESG開示を作成するにつれ、サステナビリティ連動型オートメーションが注目を集め、調達支出を炭素指標に変換するClimatiqのAutopilotローンチによって示されました。中東・アフリカと南米は初期段階にとどまりましたが、製造業者と銀行がマクロ逆風の中でコスト削減プログラムを追求する中、二桁成長を報告しました。

競合ランドスケープ

インテリジェント・プロセス・オートメーション市場は2025年に中程度の断片化を示しました。UiPath、Automation Anywhere、Microsoftがプラットフォームエコシステムを支え、Celonis、SS&C Blue Prism、業種特化型の新興企業がプロセス・マイニング、マネージドRPA、業種別テンプレートをターゲットにしました。競争の激しさは統合よりもアライアンスを通じて高まり、UiPathはInflection AIと連携してセキュリティに敏感な顧客向けにプライベートクラウドのエージェント型ボットを提供しました。Automation AnywhereはAzure OpenAIを組み込み、市民開発者がそのインターフェースを離れることなくジェネレーティブAIエージェントを構築できるようにしました。

スペシャリストは文書理解とプロセスディスカバリーでシェアを獲得し、既存ポートフォリオのギャップを活用しました。ローコードベンダーはネイティブRPAをバンドルし、スタンドアロンのボットライセンス成長を侵食しました。ベンダーは現在、生のボット数ではなく、価値実現までの時間の成功指標、セキュリティ態勢、事前構築されたドメインアクセラレーターで競争しています。量子安全暗号化のロードマップとゼロトラストアーキテクチャが規制対象の購入者にとっての差別化要因として浮上しました。[4]Lattice Semiconductor、「AIおよび量子時代のサイバーセキュリティソリューション」、latticesemi.com

マネージドサービスインテグレーターはプラットフォームプロバイダーと共同販売協定を結び、エンドツーエンドのサービスとしてのオートメーションを提供しました。これらのアライアンスはスキル不足に対処し、例外処理とモデル再トレーニングを保証する成果ベースのSLAを提供しています。その結果、支出はディスカバリー、設計、デプロイメント、継続的な最適化を一つの商業的な傘の下でオーケストレーションできるベンダーに集中しています。

インテリジェント・プロセス・オートメーション業界リーダー

Automation Anywhere, Inc.

UiPath Inc.

Blue Prism Ltd.(SS&C)

IBM Corporation

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:UiPathとMicrosoftがエージェント型AIコラボレーションを統合し、UiPathのプロセスオートメーションとMicrosoftのジェネレーティブモデルを融合させて複雑なクロスアプリワークフローをサポートしました。

- 2025年5月:Automation AnywhereがProcess Reasoning Engineを発表し、そのエージェント型プロセスオートメーションプラットフォーム上で自律的かつコンテキスト対応のワークフローオーケストレーションを実現しました。

- 2025年3月:Celonis、Microsoft、Uniperが、メンテナンスコストの削減と安全性の向上を目的として、Uniperのエネルギー事業全体に大規模なプロセス・マイニングとAIオートメーションの展開を開始しました。

- 2025年2月:公共部門機関が、人材不足の緩和と市民サービスの向上を目的として、ハイブリッドクラウドのローコードオートメーションプログラムを加速させました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

Mordor Intelligenceによる本調査では、インテリジェント・プロセス・オートメーション市場を、スタンドアロンのRPAボットから統合認知スイートまでのソフトウェアプラットフォーム、および反復的なワークフローと判断指向のビジネスワークフローを自動化するためにAI、機械学習、コンピュータビジョン、自然言語処理、プロセス・マイニングを適用する関連実装サービスによって生み出されたグローバル収益として定義しています。

スコープの除外:純粋な産業用モーション制御ハードウェアおよび従来のビジネスプロセスアウトソーシング費用は除外されています。

セグメンテーションの概要

- テクノロジー別

- ロボティック・プロセス・オートメーション(RPA)

- 自然言語処理(NLP)

- コンピュータビジョン

- 認知エージェントおよびチャットボット

- プロセス・マイニングおよびディスカバリー

- 統合インテリジェント・プロセス・オートメーションスイート

- コンポーネント別

- プラットフォーム/ソフトウェア

- サービス

- コンサルティングおよびアドバイザリー

- 統合および実装

- マネージドサービス

- デプロイメント別

- オンプレミス

- クラウド

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業(SME)

- エンドユーザー業種別

- 銀行・金融サービス・保険(BFSI)

- ヘルスケアおよびライフサイエンス

- 製造業

- 小売・eコマース

- 輸送・物流

- エネルギー・ユーティリティ

- 政府・公共部門

- ITおよびテレコム

- ホスピタリティ・旅行

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋のオートメーションアーキテクト、システムインテグレーター、シェアードサービス責任者にインタビューを行い、ライセンス料の範囲、プロセスごとの平均ボット数、パイロットから拡張プログラムへの転換率をテストし、デスクワークで発見されたギャップを埋めました。

デスクリサーチ

アナリストは、米国労働統計局の生産性ファイル、EurostatのICT調査、OECDデジタル経済指標、Questel特許ライブラリ、Volza出荷ダッシュボード、IEEE Intelligent Systemsの論文などのソースから公開データを収集しました。企業の提出書類、投資家向け説明会、Dow Jones Factivaのテクノロジーニュースストリームが採用と価格設定の手がかりを追加しました。ここに挙げたソースは参照したものの一部に過ぎません。

市場規模の算定と予測

2025年のベースラインは、業界別に自動化予算を分離するエンタープライズIT支出のトップダウン再構築で構築され、その後ボトムアップのサプライヤー収益サンプルとチャネル調査と照合されました。コアドライバー、ボット価格の侵食、クラウドサブスクリプションミックス、プロセス・マイニングの普及、サービスアタッチ率、ジェネレーティブAIプレミアムの上昇が、2030年までの需要を予測する多変量回帰に組み込まれています。欠損値は、同様の規模と地域のピアをベンチマークすることで補完されています。

データ検証と更新サイクル

結果は承認前に三層の分散チェックとシニアレビューを通過します。各モデルを年次で更新し、重要な市場イベントは中間更新をトリガーするため、クライアントは最新の見解を受け取ることができます。

Mordorのインテリジェント・プロセス・オートメーションベースラインが信頼性を持つ理由

公表されている数値は異なります。ある2024年の調査では145億5,000万米ドルを引用し、別の調査では2025年の価値を182億6,000万米ドルとし、さらに別の見通しでは2027年に259億米ドルを挙げています。

推計が乖離するのは、各出版社がサービスの包含範囲、展開の前提、通貨処理を変えているためです。Mordorのスコープはプラットフォームおよびイネーブルメント収益のみに固定されており、為替レートはIMF平均に従い、更新頻度は年次であるため、歪みが軽減されます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップの要因 |

|---|---|---|

| 154億2,000万米ドル(2025年) | ||

| 145億5,000万米ドル(2024年) | グローバルコンサルタントA | サービスのみをカウントし、プラットフォームサブスクリプションを除外 |

| 182億6,000万米ドル(2025年) | アナリストファームB | 非常に高いエンタープライズ展開率を想定し、予測分析ツールをバンドル |

| 259億米ドル(2027年) | 業界誌C | 2022年の成長を線形に延長し、価格圧縮を無視 |

総合すると、この比較はMordor Intelligenceが、意思決定者が明確に定義された変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供していることを示しています。

レポートで回答される主要な質問

インテリジェント・プロセス・オートメーション市場の現在の価値はいくらですか?

市場は2026年に177億8,000万米ドルと評価され、2031年までに375億4,000万米ドルに達すると予測されています。

どのテクノロジーセグメントが現在の収益をリードしていますか?

ロボティック・プロセス・オートメーションは2025年のインテリジェント・プロセス・オートメーション市場シェアの42.84%を占めていました。

クラウドデプロイメントはなぜこれほど急速に成長しているのですか?

クラウドモデルは、サブスクリプション価格設定、組み込みAIサービス、より迅速なデプロイメントサイクルが大企業と中小企業の両方を引き付けたため、2025年に53.90%の収益を獲得しました。

どのエンドユーザー業種が最も急速に拡大していますか?

ヘルスケアおよびライフサイエンスは、保険金請求の自動化と電子医療記録処理に牽引され、CAGR 24.6%で成長すると予測されています。

2031年までにどの地域市場が最も急速に成長しますか?

アジア太平洋は、企業がクラウドネイティブなオートメーションを採用し、政府がデジタルトランスフォーメーションを奨励する中、CAGR 20.7%で拡大すると予測されています。

ベンダー競争はどの程度断片化していますか?

市場は1〜10の集中度スケールで5を記録しており、確立されたリーダーと並んで新興スペシャリストの余地がある中程度の集中度を示しています。

最終更新日: