プロセスオートメーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 120.65 十億米ドル |

| 市場規模 (2031) | 154.92 十億米ドル |

| 成長率 (2026 - 2031) | 5.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロセスオートメーション市場分析

プロセスオートメーション市場規模は、2025年の1,148億4,000万米ドル、2026年の1,206億5,000万米ドルから、2031年までに1,549億2,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて5.13%のCAGRを記録します。この成長曲線は、事後対応型のメンテナンスから、エッジで人工知能を組み込んだ予測型・ソフトウェア定義型の制御アーキテクチャへの広範な転換を反映しています。設備投資予算は、周期的なハードウェア更新から、洞察獲得までの時間を短縮するサブスクリプション型製造実行プラットフォームへとシフトしています。製薬品のシリアライゼーションや製油所のフレアガス回収などのコンプライアンス要件がデジタルツインの採用を加速させ続ける一方、石油化学オペレーターは分散制御システムを改修して不安定な原料収率を最適化しています。運用技術とクラウドネイティブ分析の融合も、エッジゲートウェイとセキュアな接続レイヤーの対象市場を拡大しています。

主要レポートのポイント

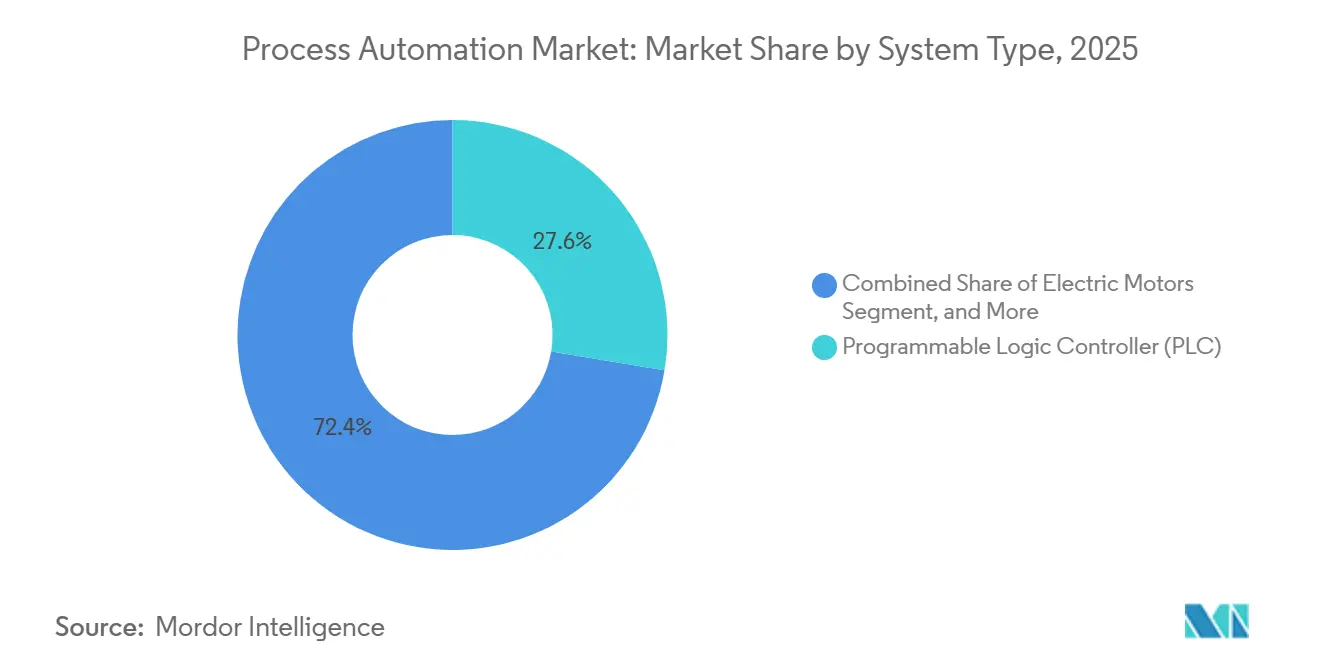

- システムタイプ別では、プログラマブルロジックコントローラが2025年のプロセスオートメーション市場シェアの27.63%をリードし、製造実行システムは2031年にかけて5.29%のCAGRで拡大する見込みです。

- 通信プロトコル別では、有線リンクが2025年のプロセスオートメーション市場の63.72%を占め、無線展開は2031年にかけて5.18%のCAGRで成長する見込みです。

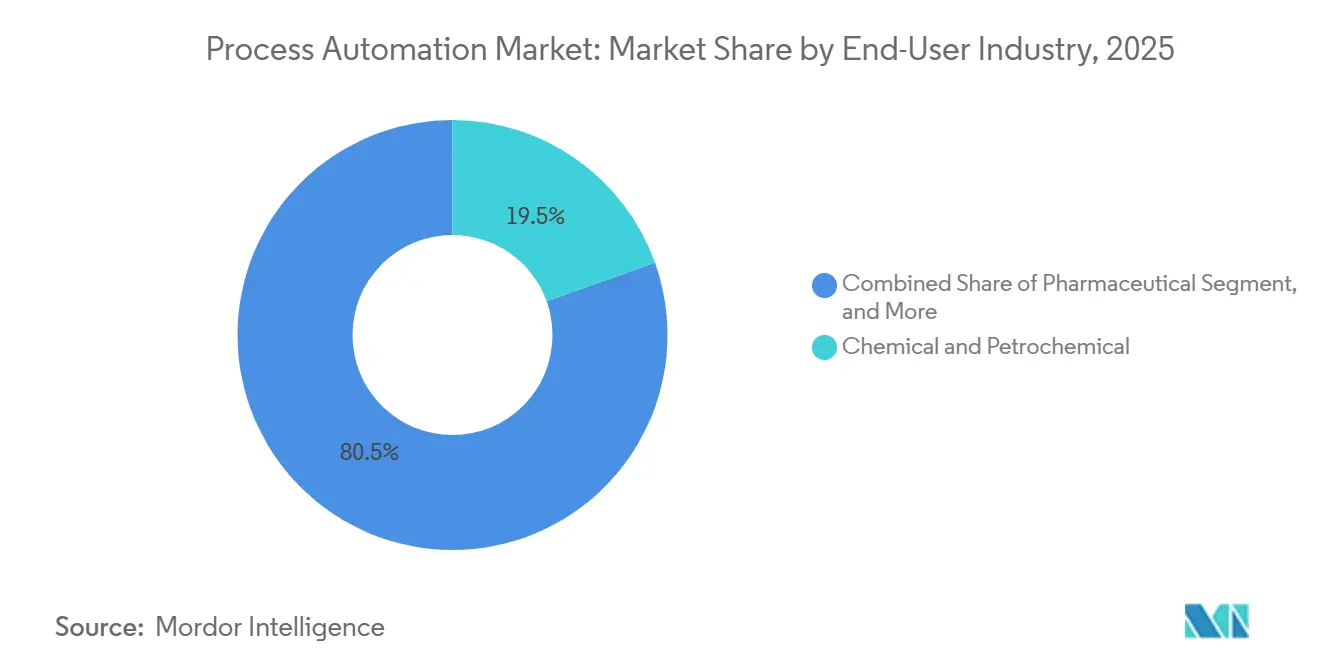

- エンドユーザー産業別では、化学・石油化学プラントが2025年のプロセスオートメーション市場シェアの19.53%を占め、製薬セグメントは同期間に5.32%のCAGRで拡大しています。

- 展開モード別では、オンプレミス設置が2025年のプロセスオートメーション市場の70.81%を占め、クラウドアーキテクチャは2031年にかけて5.22%のCAGRで成長する見込みです。

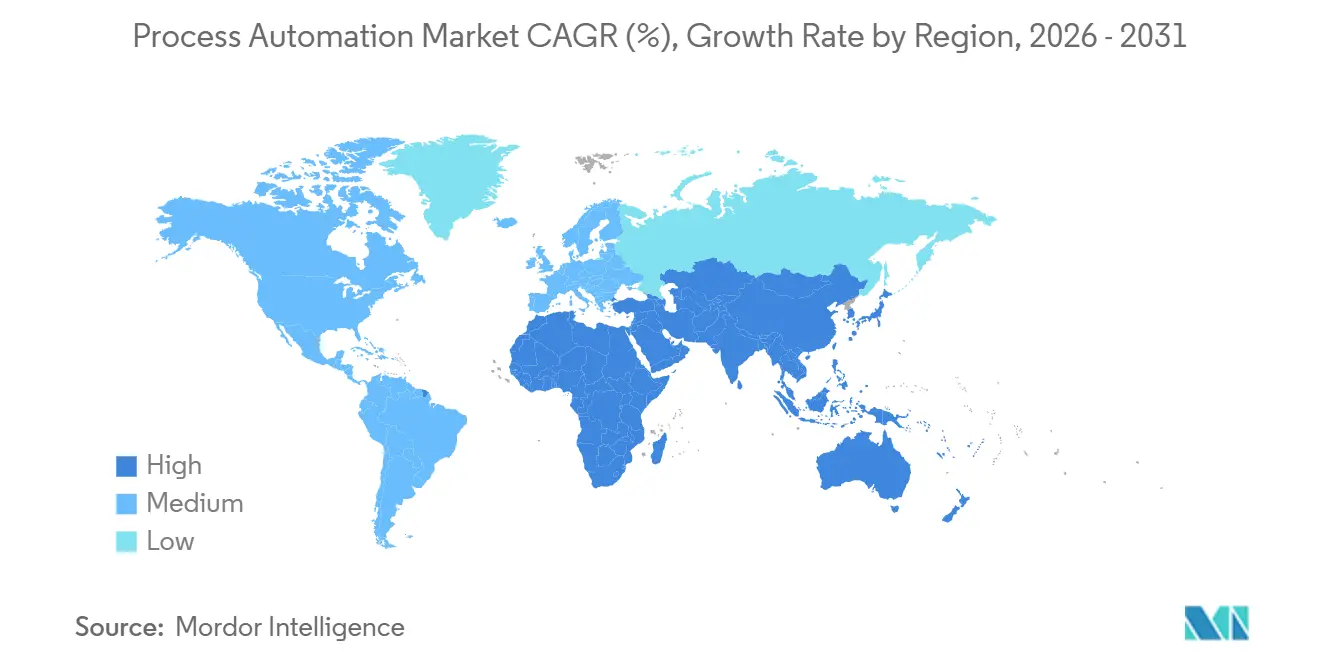

- 地域別では、北米が2025年の収益の33.28%を占め、アジア太平洋地域は2031年にかけて5.44%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルプロセスオートメーション市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ロボティクスの採用拡大 | +0.7% | グローバル、アジア太平洋地域が主導 | 中期(2〜4年) |

| エネルギー効率とコスト削減への注目の高まり | +0.8% | 欧州および北米、中東への波及 | 短期(2年以内) |

| 産業用モノのインターネット(IIoT)の台頭 | +0.9% | グローバル、アジア太平洋地域および北米に集中 | 中期(2〜4年) |

| 安全自動化システムへの需要 | +0.6% | グローバル、欧州および北米で厳格 | 長期(4年以上) |

| AI駆動型予知保全プラットフォームの台頭 | +0.8% | 北米および欧州が先行採用、アジア太平洋地域が拡大中 | 中期(2〜4年) |

| カーボンニュートラル製造に向けた規制の推進 | +0.7% | 欧州が主導、北米およびアジア太平洋地域が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ロボティクスの採用拡大

産業用ロボットの設置台数は2024年に553,052台に達し、アジア太平洋地域が展開の73%を占めました。[1]国際ロボット連盟、「ワールドロボティクス2025 – 産業用ロボット」、IFR.org 協働ロボットは現在、危険物の取り扱いや無菌充填を担い、厳格な暴露限界への準拠を維持しながら人間工学的な傷害を低減しています。遠隔地の石油化学ハブにおける人材不足により、オペレーターはマシンビジョン搭載ロボットをフランジ検査やバルブ作動に割り当てるようになっています。ある共同研究では、ロボティクスとデジタルツインシミュレーションを組み合わせることで、新製品の立ち上げ期間が22%短縮されることが明らかになりました。製薬クリーンルームにおけるヒューマノイドロボットの初期パイロットが進行中であり、ロボットはグレードA条件を破ることなくアイソレーター間でアイテムを移動させています。

エネルギー効率とコスト削減への注目の高まり

欧州連合は2040年までに重工業を脱炭素化するために1,500億ユーロ(1,695億米ドル)を充当し、可変周波数ドライブなどのアップグレードに明示的に資金を提供しています。[2]欧州連合、「クリーン産業ディール」、Europa.eu 米国エネルギー省は、製造業のエネルギー使用量の68%をプロセス加熱が占めると特定し、炉へのモデル予測制御の適用を推奨しました。ベンダーの申告によると、AI駆動型熱管理ソフトウェアの展開により天然ガス消費量が14%削減され、18ヶ月未満での投資回収が実現しています。分散制御ネットワークに直接連携した統合エネルギー管理システムは、スタンドアロンプラットフォームと比較して19%の光熱費削減を達成しています。

産業用モノのインターネット(IIoT)の台頭

IIoTアーキテクチャは、スタートポロジーからエッジ・フォグ階層へと進化しており、センサーデータをローカルで前処理することでクラウドのエグレスコストを削減し、50ミリ秒未満の制御ループを実現しています。[3]電気電子学会、「産業用IoTのためのエッジコンピューティング:レビュー」、Ieee.org プライベート5Gはスマートファクトリーにおける自律誘導車両を支えており、2025年3月に主要な設置事例が公開されました。タイムセンシティブネットワーキング標準は、マルチベンダーテストベッドで検証された安全トラフィックと分析トラフィックの両方にわたって決定論的イーサネットを実現します。このようなハイブリッド有線・無線フレームワークは、プロセスオートメーション市場においてますます実現可能となっており、モバイルセンサーがレガシーフィールドバス資産と共存できるようになっています。

安全自動化システムへの需要

主要な化学物質漏洩事故の23%が安全層の独立性の不備に起因するとする事故調査を受け、規制当局の監視が強化されています。改訂されたISA-84ガイダンスは確率論的リスク評価に沿った証明試験間隔を強調しており、スマートポジショナーおよびパーシャルストロークテストバルブへの需要を高めています。分散制御システムとシームレスに統合されるターンキー安全PLCプラットフォームは、高危険プロジェクトで継続的に採用されており、あるベンダーは2024年に12のLNG端末で契約を獲得しました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期投資とシステム統合の複雑さ | −0.5% | グローバル、ブラウンフィールドサイトで深刻 | 短期(2年以内) |

| OTネットワークにおけるサイバーセキュリティの脆弱性 | −0.4% | グローバル、重要インフラで高まり | 中期(2〜4年) |

| ドメイン固有の自動化人材の不足 | −0.3% | 北米および欧州が最も影響を受ける | 長期(4年以上) |

| レガシーブラウンフィールドの相互運用性の落とし穴 | −0.3% | グローバル、成熟した産業地域に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期投資とシステム統合の複雑さ

ブラウンフィールドの自動化プロジェクトは、予期せぬプロトコルの不一致により予算を30〜40%超過することが常態化しており、北米の工場の62%が魅力的な投資回収にもかかわらず資本制約を障壁として挙げています。マルチベンダー環境は複雑さを増大させ、システムインテグレーターの時間単価は2024年以降18%上昇しています。オペレーターは設備投資を運用費用に転換するクラウドサブスクリプションを検討していますが、厳格なデータ主権規制を持つ地域では懐疑的な見方が根強く残っています。

OTネットワークにおけるサイバーセキュリティの脆弱性

2025年、連邦当局は産業用制御システムの脆弱性に対処する47件の勧告を発行しました。14の異なる脅威グループが運用技術を積極的に標的にしており、重要インフラに重大なリスクをもたらしています。特筆すべきことに、堅牢なIT・OT分離を実装しているサイトはわずか34%にとどまり、大多数が潜在的なサイバー脅威にさらされています。さらに、予算上の制約をすでに抱えている多くの施設が、困難な財務的・運用上のジレンマに直面しています。レガシーPLCが最新の暗号化標準をサポートする能力を欠いているため、頻繁なハードウェア交換が必要となり、リソースと運用効率をさらに圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:リアルタイムトレーサビリティが不可欠となる中でMESが成長

製造実行システムは、製薬および食品生産においてシリアルナンバーのトレーサビリティとロットの系譜管理がオプションから必須へと移行するにつれ、プロセスオートメーション市場において最も急速な成長軌跡を示し、5.29%のCAGRで拡大しました。プログラマブルロジックコントローラはコアモーターおよびバルブループにおける27.63%の市場シェアを維持していますが、ソフトウェア定義型制御が注目を集める中でコモディティ化の圧力に直面しています。

分散制御システムは、数百のループが統合されたヒストリアンアクセスとアラームの合理化を必要とする精製などの連続操業において不可欠であり続けています。監視制御・データ収集プラットフォームは地理的に分散したパイプラインや水道事業をカバーし、タブレットやARヘッドセット上のエッジネイティブなヒューマンマシンインターフェースはオペレーターの作業負荷を軽減します。SiemensのユニファイドPCS neoリリースは、仮想化されたバックボーン上に制御機能と安全機能を統合し、キャビネットのフットプリントを縮小してスペア管理を簡素化するという推進力を体現しています。

通信プロトコル別:プライベート5Gの成熟に伴い無線が台頭

有線イーサネット、フィールドバス、光ファイバーリンクは、決定論的レイテンシと電磁耐性により、2025年のプロセスオートメーション市場の63.72%という支配的なシェアを維持しました。無線接続は、プライベート5Gスライスの採用により、年平均成長率(CAGR)5.18%で成長する見込みです。これらのスライスは、モバイルロボティクスや拡張現実(AR)メンテナンスなどの高度なアプリケーションを可能にするために不可欠な、10ミリ秒未満のサービスレベルを保証します。

WirelessHARTおよびISA100.11aは、再配線なしにブラウンフィールドの改修をサポートし、資金制約のあるオペレーターにとって魅力的な移行パスを提供します。タイムセンシティブネットワーキングは、サーボクラスの性能を実現したクロスベンダーテストベッドで検証された、エンドポイントをマイクロ秒単位で同期させることで有線と無線のドメインを橋渡しします。サイバーセキュリティへの監視強化により、無線ノードにはWPA3暗号化と証明書管理が標準搭載されるようになり、銅線と無線の間の認識ギャップが軽減されています。

エンドユーザー産業別:連続製造により製薬セグメントが加速

化学・石油化学プラントは2025年のプロセスオートメーション市場シェアの19.53%を占め、反応器、クラッカー、蒸留塔の大規模な設置基盤に支えられています。デジタルツインオーバーレイは現在、原料の変動を効果的にモデル化するよう設計されており、リアルタイムの分単位のセットポイント調整を促進しています。これらの調整は、収率を最適化し、炭素排出量の測定可能な削減を達成することで運用効率を向上させます。

製薬セグメントは、連続製造を支持する米国食品医薬品局(FDA)のガイダンスに後押しされ、2031年にかけて5.32%のCAGRを記録する見込みです。連続ラインはプロセス分析技術とリアルタイムリリーステストを統合し、高速データヒストリアンとセキュアなクラウドレプリケーションを必要とします。水道事業、パルプ工場、食品加工業者も追随していますが、投資ペースを調整する固有のコンプライアンス時計を持っています。

展開モード別:ハイブリッドアーキテクチャの実現可能性が証明される中でクラウドが地位を確立

2025年、オンプレミス構成はプロセスオートメーション市場の70.81%という大きなシェアを占め、主にレイテンシとデータ管理に関する根強い懸念によって牽引されました。同時に、ハイブリッドトポロジーは急速に採用が進んでおり、クラウド展開の予測CAGRは5.22%となっています。この成長は、大量のセンサーデータを効率的に処理し、最も関連性の高い洞察のみをさらなる分析のために送信するエッジゲートウェイの実装によって支えられています。

グローバルなクラウドハイパースケーラーは、転送中および保存中のデータを暗号化するよう設計された包括的なバンドル型リファレンスアーキテクチャを導入しています。これらのソリューションは、IEC 62443標準の下で運用される施設の監査コンプライアンスの合理化を支援します。欧州のデータ主権規制により地域ノードの使用が必要となりますが、分散エッジクラスターの展開はレイテンシに敏感な運用要件のほとんどに効果的に対応します。同時に、これらのクラスターはバックグラウンドでスケーラブルかつ高度な分析機能のシームレスな統合を可能にします。

地域分析

北米は2025年の収益の33.28%を占め、メキシコ湾岸沿いの石油化学改修と、インフラ投資・雇用法によって資金提供された水道事業のSCADAアップグレードに支えられています。1990年代の制御システムの成熟した設置基盤がサポート終了に近づいており、暗号化プロトコルとゼロトラストセグメンテーションを組み込んだ更新が進んでいます。カナダのオイルサンドオペレーターは、ヘンリーハブ価格が1MMBtu当たり3米ドルを超えて急騰した際に天然ガス需要を削減するため、蒸気補助重力排水にエッジ分析を適用しています。メキシコの航空宇宙・自動車クラスターは、USMCA協定の下での原産地規則のトレーサビリティのために製造実行システムを展開しています。

アジア太平洋地域は、すでに2,100以上のライトハウスファクトリーを認定した中国の第14次五カ年計画に後押しされ、2031年にかけて5.44%のCAGRで拡大する見込みです。インドの生産連動型インセンティブは製薬および食品における自動化を補助し、中小企業の間での採用を加速させています。日本のソサエティ5.0ビジョンは、人口の29%が65歳以上という状況での労働力不足を緩和するために協働ロボットとARヘッドセットを活用しています。韓国の半導体ファブは3ナノメートルノードで高度なプロセス制御を実装し、収束型イーサネットバックボーン上で決定論的なループクロージャが実現可能であることを実証しています。

欧州は、クリーン産業ディールおよびサイバーレジリエンス法草案を通じて、エネルギー監視とサイバーセキュリティ・バイ・デザインの義務を施行しています。ドイツの2025年予算は、可変周波数ドライブと熱回収スキームに100億ユーロ(113億米ドル)を投入しています。英国の先進製造計画はデジタルツインのためのイノベーションローンを提供し、2040年までにネットゼロ製造の成果を達成することを目指しています。南米、中東、アフリカは設置基盤では後れを取っていますが、サウジアラビアのNEOMやブラジルの深海プレソルト油田などのメガプロジェクトを抱えており、これらは当初からIEC 62443準拠を仕様に盛り込んでいます。

競合環境

プロセスオートメーション市場は中程度に集中しており、上位5社であるABB、Siemens、Schneider Electric、Emerson Electric、Rockwell Automationが世界収益の約40%を占めています。各既存企業は、分析、リモートサポート、サイバーセキュリティパッチングを複数年サブスクリプションにバンドルし、ロックインを深めるサービスとしてのソフトウェア価格設定へと転換しています。RockwellのFactoryTalkハブとSiemensのIndustrial Operations Xは、ローコードワークフローデザイナーとGitネイティブのバージョン管理を提供するこの移行の旗艦製品です。

Beckhoff AutomationやWAGOなどの中堅の挑戦者は、市販のシリコンを活用したPCベースのコントローラでコスト意識の高い中小企業の採用を加速させています。2024〜2025年の特許活動では、−40°Cから+85°Cの動作に対応したエッジAI推論チップの急増が見られ、バックホールレイテンシなしにセンサー上での分析という新たな可能性を開いています。工場管理者がステッカー価格よりも所有コストの生涯評価をますます重視するようになっているため、コミッショニング、オペレーター訓練、マネージドサイバーセキュリティサービスをバンドルするベンダーがハードウェアのみの入札を一貫して上回っています。

相互運用性が主要なホワイトスペースです:PROFIBUS、Modbus、EtherNet/IPを単一障害点を導入することなく橋渡しするプロトコルゲートウェイは、プレミアム価格を命じます。IEC 62443のゾーン・コンジット分離は入札仕様の必須チェックボックスとなっており、ベンダーは複数のプロファイルにわたって製品を認証するために競い合っています。ソフトウェア定義型制御を提唱するスタートアップは、ベンダーエコシステムをまたいだポータブルロジックを約束し、独自仕様のロックインに疲れたオペレーターにアピールしていますが、安全度水準3環境での実証事例はまだ乏しい状況です。

プロセスオートメーション産業リーダー

ABB Ltd.

Dassault Systemes SE

Eaton Corporation plc

Emerson Electric Co.

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Siemensは、生成AI検査と自律的なマテリアルハンドリングを統合するため、アンベルク電子工場の拡張に20億ユーロ(22億6,000万米ドル)を投じることを表明しました。

- 2025年11月:Schneider Electricは、EcoStruxureを施設管理に拡張するため、Planon Groupの18億ユーロ(20億3,000万米ドル)の買収を完了しました。

- 2025年10月:ABBは、適応型製薬包装のための産業用ロボットにファウンデーションAIモデルを組み込むため、Covariantと提携しました。

- 2025年9月:Rockwell Automationは、クラウドネイティブの協調エンジニアリングスイートであるFactoryTalk Design Studio 2.0を発売しました。

グローバルプロセスオートメーション市場レポートの範囲

プロセスオートメーション市場レポートは、システムタイプ別(監視制御・データ収集(SCADA)、プログラマブルロジックコントローラ(PLC)、分散制御システム(DCS)、製造実行システム(MES)、バルブ・アクチュエータ、電気モーター、ヒューマンマシンインターフェース(HMI)、プロセス安全システム、センサー・トランスミッター、その他のシステムタイプ)、通信プロトコル別(有線プロトコル、無線プロトコル)、エンドユーザー産業別(化学・石油化学、紙・パルプ、水・廃水処理、エネルギー・公益事業、石油・ガス、製薬、食品・飲料、その他のエンドユーザー産業)、展開モード別(オンプレミス、クラウドベース)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 監視制御・データ収集(SCADA) |

| プログラマブルロジックコントローラ(PLC) |

| 分散制御システム(DCS) |

| 製造実行システム(MES) |

| バルブ・アクチュエータ |

| 電気モーター |

| ヒューマンマシンインターフェース(HMI) |

| プロセス安全システム |

| センサー・トランスミッター |

| その他のシステムタイプ |

| 有線プロトコル |

| 無線プロトコル |

| 化学・石油化学 |

| 紙・パルプ |

| 水・廃水処理 |

| エネルギー・公益事業 |

| 石油・ガス |

| 製薬 |

| 食品・飲料 |

| その他のエンドユーザー産業 |

| オンプレミス |

| クラウドベース |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| イタリア | |

| 英国 | |

| フランス | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| システムタイプ別 | 監視制御・データ収集(SCADA) | |

| プログラマブルロジックコントローラ(PLC) | ||

| 分散制御システム(DCS) | ||

| 製造実行システム(MES) | ||

| バルブ・アクチュエータ | ||

| 電気モーター | ||

| ヒューマンマシンインターフェース(HMI) | ||

| プロセス安全システム | ||

| センサー・トランスミッター | ||

| その他のシステムタイプ | ||

| 通信プロトコル別 | 有線プロトコル | |

| 無線プロトコル | ||

| エンドユーザー産業別 | 化学・石油化学 | |

| 紙・パルプ | ||

| 水・廃水処理 | ||

| エネルギー・公益事業 | ||

| 石油・ガス | ||

| 製薬 | ||

| 食品・飲料 | ||

| その他のエンドユーザー産業 | ||

| 展開モード別 | オンプレミス | |

| クラウドベース | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| イタリア | ||

| 英国 | ||

| フランス | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年までのプロセスオートメーション市場の予測値は?

プロセスオートメーション市場は2031年までに1,549億2,000万米ドルに達する見込みです。

2031年にかけて最も急速な成長を記録する地域はどこですか?

アジア太平洋地域は5.44%のCAGRで成長し、全地域の中で最も高い成長率となる見込みです。

最も急速に拡大しているシステムタイプはどれですか?

製造実行システムは、リアルタイムトレーサビリティが必須となる中で5.29%のCAGRを記録する見込みです。

現在のアーキテクチャにおける有線セグメントの規模はどのくらいですか?

有線プロトコルは2025年の収益の63.72%を占め、決定論的レイテンシへの選好を反映しています。

産業プラントにおけるクラウド採用が加速している理由は何ですか?

ハイブリッドエッジ・クラウドモデルは初期投資を削減し、スケーラブルな分析を可能にしながらレイテンシ目標を達成し、クラウド展開を5.22%のCAGRへと押し上げています。

より広範な自動化展開に対する最大の課題は何ですか?

高い初期投資コストと統合の複雑さ、特にブラウンフィールドサイトにおけるそれらが、魅力的な投資回収にもかかわらず主要な障壁であり続けています。

最終更新日: