先進プロセス制御市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.41 十億米ドル |

| 市場規模 (2031) | 5.58 十億米ドル |

| 成長率 (2026 - 2031) | 10.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる先進プロセス制御市場分析

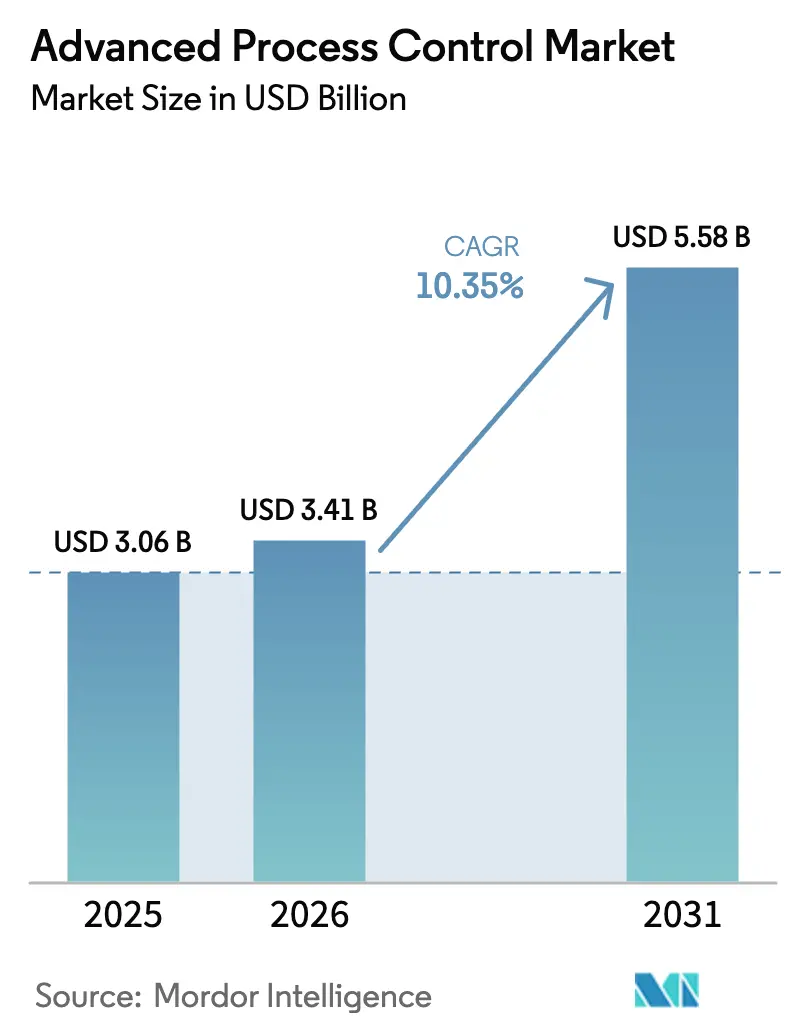

先進プロセス制御市場の規模は2025年に30億6,000万米ドルと評価され、2026年の34億1,000万米ドルから2031年には55億8,000万米ドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率は10.35%です。

エネルギーコストの急激な変動、炭素削減義務、およびクラウドネイティブアーキテクチャの普及により、プラントオペレーターは事後対応型のトラブルシューティングから、スループットを向上させ排出量を削減する予測型・AI支援型の最適化へと移行しつつあります。電力スポット価格がメガワット時あたりEUR 50~100(USD 56~113)リアルタイムで変動する現状は、精製業者や化学品メーカーに対し、熱・蒸気・電力を15~30分ごとに再調整することを強いており、モデル予測オーバーレイなしでは従来の分散制御システムではこのペースを維持できません。同時に、ハイブリッドクラウド展開によりオンサイトのヒストリアンとリモート分析の間の障壁が解消され、中堅の特殊化学品企業やモジュール式LNGオペレーターが大規模な設備投資なしにエンタープライズグレードの最適化を活用できるようになっています。AI特化型スタートアップがコミッショニング期間を数ヶ月から数週間に短縮するにつれ競争が激化する一方、既存企業は買収、クラウドサブスクリプション、エッジ組み込みニューラルモデルで対応しています。こうした変化は、従来のソフトウェアライセンスを補完するサイバーセキュリティ監査やデジタルツインの保守といった継続的サービスに新たな機会をもたらしています。

主要レポートのポイント

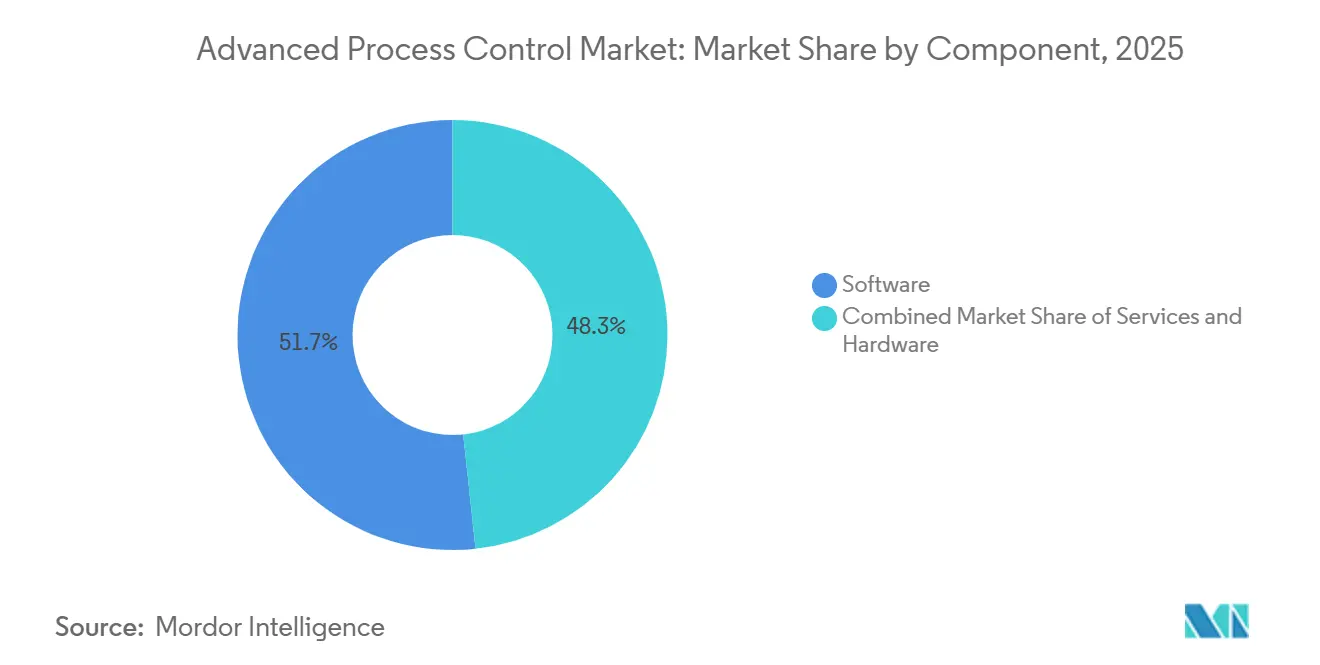

- コンポーネント別では、ソフトウェアが2025年の収益の51.71%を占め、サービスは2031年までに年平均成長率11.22%で成長する見込みです。

- 製品タイプ別では、高度調節制御が2025年の収益シェアの38.28%をリードし、非線形MPCは2031年までに年平均成長率10.84%で成長すると予測されています。

- 展開モード別では、オンプレミスが2025年のインストール数の62.06%を占め、クラウドベースの構成は2031年までに年平均成長率10.96%で拡大しています。

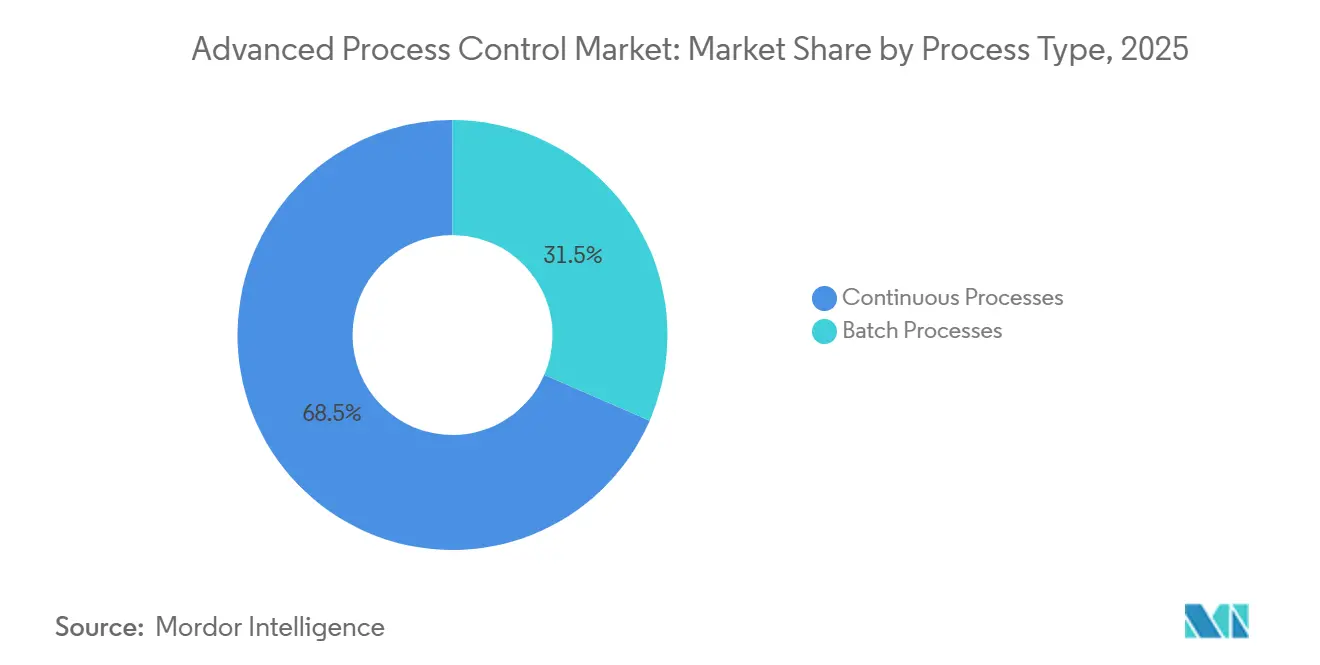

- プロセスタイプ別では、連続操業が2025年の先進プロセス制御市場シェアの68.48%を保持し、バッチアプリケーションは2031年までに年平均成長率11.22%で拡大しています。

- エンドユーザー産業別では、石油・ガスが2025年の支出の31.45%を占め、製薬が年平均成長率11.47%で最も急成長しているセグメントです。

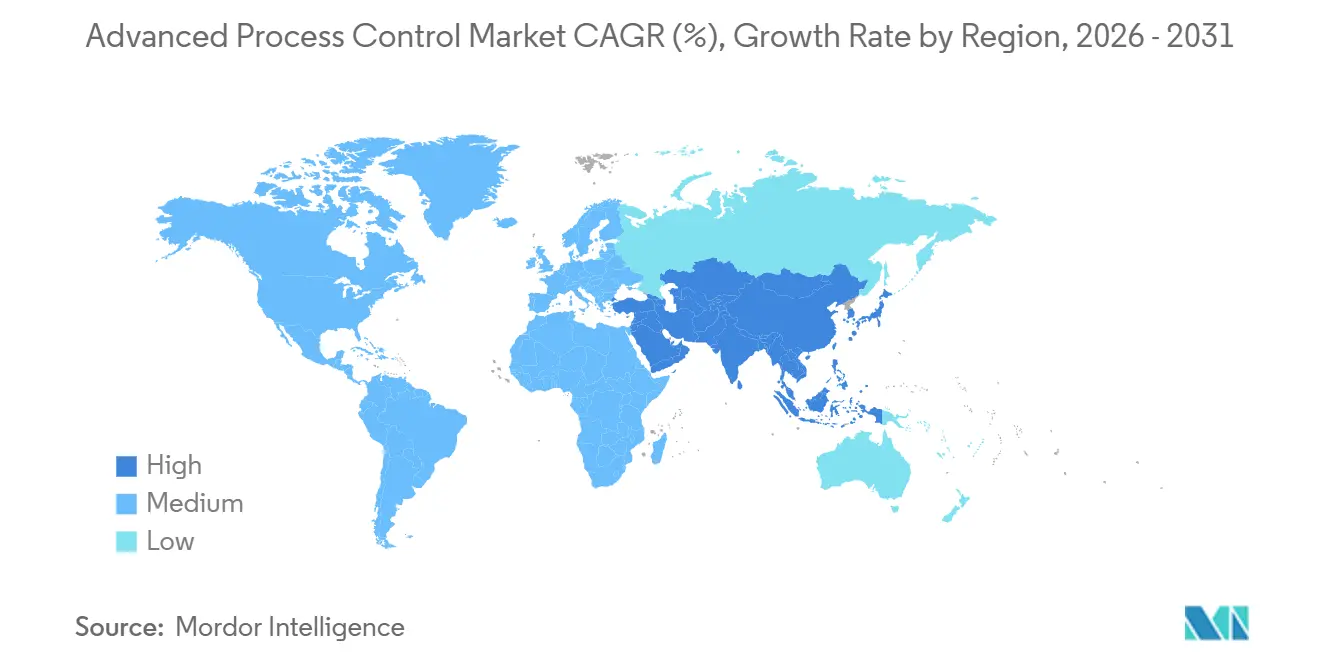

- 地域別では、アジア太平洋が2025年の収益の34.53%を生み出し、2031年までに年平均成長率11.81%で増加する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル先進プロセス制御市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リアルタイムエネルギーコスト最適化ニーズ | +2.10% | グローバル、規制緩和された電力市場を持つ欧州および北米で最大の影響 | 短期(2年以内) |

| APCとIIoTおよびAI分析の統合 | +2.50% | グローバル、アジア太平洋の製造ハブおよび北米の化学コリドーが主導 | 中期(2~4年) |

| 排出規制の強化 | +1.80% | 欧州(EU ETS第4フェーズ、産業排出指令)、北米(EPA メタン規制)、中国(デュアルカーボン目標) | 長期(4年以上) |

| 大規模特殊化学品およびLNGプロジェクトの複雑性 | +1.30% | 中東(カタール北部ガス田、サウジ・ジャフラ)、北米(メキシコ湾岸LNG)、アジア太平洋(オーストラリアLNG拡張) | 中期(2~4年) |

| モジュール式スキッド向けプラグアンドプレイ型クラウドAPC | +1.00% | グローバル、北米のモジュール式精製および アジア太平洋の分散型化学品生産での早期採用 | 中期(2~4年) |

| エッジ組み込みAIによる自己最適化リモートオペレーションの実現 | +1.40% | グローバル、遠隔地の石油・ガス田(中東、ロシア、オフショアプラットフォーム)および鉱業操業に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リアルタイムエネルギーコスト最適化ニーズ

スポット電力・ガス価格の変動により、プラントの経済チームはエネルギーを固定費ではなく変動制約として扱うことを余儀なくされています。ドイツの自由化市場では、翌日渡しオークション価格が1セッション内でEUR 100(USD 113)以上変動するようになり、化学コンプレックスはバッチ開始をオフピーク時間帯にシフトするか、価格急騰時に負荷を削減することを強いられています。[1]EPEX SPOT、「欧州電力取引所市場データ」、epexspot.com 先進プロセス制御ループは料金フィードを取り込み、マージンを維持するために還流比、圧縮機の引き込み量、蒸気レットダウンを自動的に調整します。米国メキシコ湾岸の精製業者は、地域ガスハブがヘンリーハブから乖離する際に同様の圧力に直面します。数分ごとにフィードを再ルーティングし、ヒーターデューティを調整できるコントローラーは、ユーティリティ支出で二桁台のパーセンテージの節約を実現できます。[2]米国エネルギー情報局、「天然ガス週次アップデート」、eia.gov これらの機能を導入したプラントは通常、12~18ヶ月以内にソフトウェアサブスクリプションコストを回収し、後続の最適化プロジェクトへの取締役会承認を加速させます。

APCとIIoTおよびAI分析の統合

エッジゲートウェイは現在、振動、温度、スペクトルデータをローカルで前処理し、異常スコアをモデル予測制約マトリクスに直接送信しています。この融合により、コントローラーはアラームに反応するのではなく、故障前に機器を減格できます。EmersonのDeltaV Edge Environmentは、フィールドコントローラーにTensorFlow-Liteモデルを組み込み、圧力降下と熱流束のプロキシを使用して組成を推定し、オンラインクロマトグラフの10分間のラグを回避します。[3]Emerson Electric、「DeltaV分散制御システム」、emerson.com AspenTechがMtell予知保全をメキシコ湾岸のクラッカーのDMC3制御と組み合わせた際、ターンアラウンド間隔がほぼ1年延長され、2,500万米ドルの稼働時間が解放されました。政策も追い風となっており、中国国務院は2025年までに大規模工場の半数がスマート製造システムを稼働させることを目指しており、IIoT-APC統合を取締役会レベルの指標としています。

排出規制の強化

規制強化により、先進プロセス制御はパフォーマンス向上ツールからコンプライアンスの必須要件へと位置づけが変わっています。欧州の2024年産業排出指令は精製所のNOx閾値を最大40%引き下げ、多変数制御のみが繰り返し実行できる動的燃焼チューニングを強制しています。米国EPAのメタン規制は現在、四半期ごとの漏洩検知と空気圧バルブのリアルタイム監視を義務付けており、オペレーターはヒストリアンデータベースで動作が記録・最適化される低ブリードアクチュエーターへの移行を迫られています。中国のデュアルカーボン経路は、認定APC ソフトウェアによる継続的最適化を証明できない限り、セメント、鉄鋼、石油化学プラントにペナルティを課す強度ベンチマークを追加しています。[4]中国生態環境部、「デュアルカーボン戦略」、mee.gov.cn ベンダーはライセンスにISO 14001およびIEC 62443の文書を同梱し、許認可サイクルを短縮しています。

大規模特殊化学品およびLNGプロジェクトの複雑性

メガプロジェクトは共有ユーティリティを持つ数十のユニットを統合するため、障害は数秒で伝播します。QatarEnergyの北部ガス田拡張では、冷媒ループを共有する8つの液化トレインを調整する必要があり、ユニットレベルのループではなくプラント全体の最適化が求められます。Venture Globalの中規模LNGトレインはスポット貨物を追って起動・停止を繰り返しますが、非線形MPCは圧力限界を超えることなく急激な変動をシーケンス制御します。BASFのような特殊化学品大手は200の相互連結プラントを運営しており、1つの反応器での蒸気不均衡は、高度調節制御が全体的な質量エネルギーバランスを維持しない限りサイト全体に波及する可能性があります。各プロジェクトは設置コストの3~5%を自動化に充当しており、深いドメインモデルとオンサイト専門知識を持つベンダーが有利な数百万ドル規模の入札案件を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期コストと統合の複雑性 | -1.20% | グローバル、資本の利用可能性が限られ産業基盤が分散している南米およびアフリカで深刻な影響 | 短期(2年以内) |

| APC専門知識の不足とモデル保守の負担 | -0.90% | グローバル、産業自動化の人材プールが薄い中東およびアフリカで特に深刻 | 中期(2~4年) |

| クラウドネイティブ制御ループにおけるサイバーセキュリティリスク | -0.60% | 重要インフラ規制がエアギャップOTネットワークを義務付けている北米および欧州 | 短期(2年以内) |

| バイオベース連続発酵ラインにおけるモデル劣化 | -0.40% | 北米および欧州の製薬・バイオ精製クラスター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い初期コストと統合の複雑性

プラント全体の最適化は、単一コントローラーで50万米ドル、サイト全体のスイートで1,000万米ドルのコストがかかる場合があります。古い制御システムの改修には、ヒストリアンのアップグレード、セグメント化されたネットワーク、カスタムフィールドバスゲートウェイが必要であり、予算とスケジュールを圧迫します。最近の業界調査では、コミッショニングがベンダーのタイムラインを30%以上超過した場合(通常は予期しないループ相互作用が原因)、オペレーターの42%がプロジェクトを延期したことが判明しました。1980年代の空気圧計装で建設された南米のプラントは、まずアナログ信号をデジタル化する必要があり、数ヶ月の作業が追加され、回収期間が企業のハードルを超えてしまいます。サブスクリプションライセンスは初期の資金負担を軽減しますが、年間10万米ドルを超える費用は、2年間の回収を必要とするバランスシートを持つ企業にとって依然として障壁となっています。

APC専門知識の不足とモデル保守の負担

多変数コントローラーは、触媒の劣化や汚れによる熱伝達の変化に伴い、6~12ヶ月ごとに再チューニングが必要です。ステップテストを実施してゲインを更新できるエンジニアの世界的なプールは縮小しており、多くのベビーブーマー世代の専門家が2030年までに退職する一方、大学の化学工学への入学者数は減少しています。中東の精製所は2~3年ごとにローテーションする外国人労働者に依存しており、深いプロセス知識の蓄積が妨げられています。ベンダーは現在、自動チューニングアルゴリズムとクラウドモデル管理ハブを市場に投入していますが、これらは独自エコシステムへの依存を高め、機密モデルがサードパーティのサーバーに置かれる際の知的財産上の懸念を引き起こします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:複雑性の増大に伴いサービスが拡大

2025年、ソフトウェアは収益の51.71%を占め、モデル予測制御パッケージ、推論センサー、リアルタイムオプティマイザーが先進プロセス制御市場価値の中核を形成しました。しかし、サービスは2031年までに年平均成長率11.22%で拡大すると予測されており、プラントが最高のパフォーマンスを維持するためにコントローラーの四半期ごとの再チューニング、デジタルツインの同期、IEC 62443侵入テストを必要とするため、ハードウェアを上回る成長が見込まれます。サブスクリプションモデルは設備投資を運営費に転換し、景気循環型産業の財務的嗜好に合致しています。EmersonのDeltaV SaaSはライセンス、ホスティング、四半期ごとのヘルスチェックをコントローラーごとの料金でバンドルし、中堅メーカーの参入障壁を下げています。ポリマー反応器や接触分解装置など、クラウドへの往復遅延が許容されない場所では、エッジサーバーをローカルに維持し100ミリ秒未満のループタイムを確保するため、ハードウェアは依然として重要です。

第2世代の展開は厳しい教訓を明らかにしています:放置されたモデルは劣化します。20年前、インストールされたコントローラーのほぼ半数が3年以内にサービスから外れていました。現在、ベンダーは保守を契約に組み込み、パフォーマンスを保証するものさえあります。KPI閾値が低下した場合、サブスクリプション割引が適用されます。このサービス重視のアプローチは収益を安定させるだけでなく、顧客のロックインを強化し、深い専門家チームを擁するサプライヤー間の競争を激化させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製品タイプ別:非線形MPCが複雑なプロセスに対応

高度調節制御は2025年の収益の38.28%を占めましたが、非線形MPCは線形モデルでは捉えられない原料変動やバイオロジクス発酵により、年平均成長率10.84%で上昇すると予測されています。多変数予測制御は、ゲインが準線形に保たれる原油蒸留などの定常状態ユニットのバックボーンとして残ります。推論制御は分析計が不足している場所で活躍します。中東の精製所では6台のクロマトグラフをニューラルソフトセンサーに置き換え、年間保守費用を40万米ドル節約しました。

連続製薬発酵槽はこの変化を示しています。細胞増殖の動態はほぼ毎時変化するため、Aspenハイブリッドモデルは第一原理と機械学習を組み合わせてゲインをリアルタイムで更新し、効力のばらつきを18%削減します。ポリマーメーカーも同様のニーズを反映しており、メルトインデックスの目標値が触媒ロットの変化に伴って変動するため、適応型モデルが不可欠です。規制当局がブラックボックスAIを精査する一方、ベンダーは境界制約最適化とモデル説明可能性モジュールで透明性を向上させ、安全計装システムの監査員を満足させています。

展開モード別:遅延の懸念にもかかわらずクラウドが拡大

重要インフラ規制がエアギャップネットワークを依然として優先するため、オンプレミスインストールが2025年のプロジェクトの62.06%を占めました。しかし、クラウドベースの設定は2031年までに年平均成長率10.96%で成長します。これはハイブリッドアーキテクチャがエッジデバイスで高速ループを維持しながら、モデルトレーニングとフリートベンチマーキングをハイパースケールデータセンターにオフロードするためです。Microsoft Azure上で稼働するHoneywell Forgeにより、精製業者は複数サイトのエネルギー強度をリアルタイムで比較し、最適化された制約マトリクスを夜間にダウンロードできます。データ主権規制が中東での普及を抑制していますが、北米の化学品企業はすでに5件に1件のグリーンフィールドプロジェクトでクラウドAPCを試験導入しています。

エッジAIが遅延の問題を解決します。ABB Edgeniusは制御室の隣にある堅牢なサーバーでTensorFlowを実行し、100ミリ秒未満の実行を維持しながら毎日クラウドとウェイトを同期します。モジュール式LNGスキッドはこのモデルを活用しており、事前設定された戦略がベンダーリポジトリから届き、数時間でロードされ、最初の製品が出る前に最適化を開始します。残る障壁はサイバーリスクです。Colonial Pipelineのランサムウェア事件が必須のセグメンテーションと多要素認証を引き起こしたため、ベンダーはIEC 62443コンプライアンスの文書化を急いでいます。

プロセスタイプ別:製薬の連続製造移行に伴いバッチが成長

連続プロセスは2025年の先進プロセス制御市場収益の68.48%をもたらし、精製・石油化学がモデル予測制御から2~5%の追加収率を絞り出しました。バッチ操業(主に製薬と特殊化学品)は年平均成長率11.22%で拡大します。これは規制当局がリアルタイムリリーステストと、適応型レシピを必要とするシングルユースバイオリアクターを奨励しているためです。Siemens SIMATIC Batchはゲインスケジュールモデルを使用して各フェーズ中に制御ウェイトを調整し、ファインケムプラントでの規格外材料を12%削減します。現代のバイオロジクスでは、灌流反応器が数週間連続稼働しながらも定期的なバイオマスパージが必要であり、従来の定常状態MPCだけでは対応できないため、バッチと連続の境界が曖昧になっています。

食品加工業者はFSMAの下でこのトレンドに加わっています。推論センサーはpHと溶存酸素から微生物負荷を予測し、低温殺菌装置がリアルタイムでデューティを微調整して風味を保持できるようにします。バイオベース化学品では、擬似定常発酵槽が連続稼働しながらも供給糖の変動に直面するため、バッチレシピロジックと連続MPCを組み合わせたハイブリッド制御が最適なソリューションとして浮上しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:連続製造への移行で製薬が加速

石油・ガスは2025年の合計の31.45%を支出し、APCを活用して価値ある軽質製品を最大化し、原油ブレンドを調整し、蒸気ネットワークのエネルギーを削減しました。製薬は2031年までに年平均成長率11.47%で他のすべての業種を上回っています。連続直接圧縮錠剤ラインは、ラマン分光法に基づいてフィード速度を調整することでAPI濃度を±2%以内に保ちますが、これは従来のバッチスイートでは達成不可能な精度です。規制当局はリアルタイム品質保証を証明した施設に対して迅速審査を認めており、APCを任意から必須へと転換させています。

化学・石油化学は多変数制御に依存して、温度、圧力、触媒チャージが数秒以内に相互作用するポリマー反応器を制御します。エネルギー・電力企業はコンバインドサイクルタービンにAPCを使用して蒸気抽出と燃焼器スプリットのバランスを取り、再生可能エネルギーが卸売価格を押し下げる際に追加のメガワットを絞り出します。セメント、金属、パルプ、紙はコントローラーを主にエネルギーと排出量のために適用しますが、1日数千トンのキルンや消化槽での小さな節約でさえ、年間数百万ドルのコスト回避を意味します。

地域分析

アジア太平洋は2025年の収益の34.53%を占め、2031年までに年平均成長率11.81%で拡大し、世界最速のペースとなります。中国は自動化支出の最大20%を還付する補助金でスマートファクトリーの改修を支援しており、内モンゴルの石炭化学コンプレックスや浙江省の精製・石油化学ハブがプラント全体のMPCを導入しています。インドの生産連動型インセンティブ制度はグリーンフィールド製薬自動化を補助しており、2025年だけで12のプラントがクラウドホスト型コントローラーをコミッショニングしました。日本の社会5.0政策は老朽化した食品・ファインケミカルラインを直感的なオペレーターサポートへと誘導し、韓国の石油化学クラスターは2030年までに温室効果ガスを35%削減する義務を満たすために1990年代の制御システムを改修しています。

北米と欧州は全体的な市場成長率に近い成長を示しながらも、先進的な展開をリードしています。2020年以降に米国メキシコ湾岸に追加された15基のエチレンクラッカーはすべて、炉のデューティ、急冷冷却、分離を調整してオレフィン収率を最大化する最適化スイートを含んでいます。欧州のより厳しい排出規制は、セメントおよび鉄鋼工場に連続監視と燃焼制御の統合を促しており、これは多変数アルゴリズムに適したマッチングです。米国のガスコストの3倍に直面するドイツの化学コンプレックスは、蒸気ネットワークバランシングMPCに依存して1年間の回収を達成しています。

中東・アフリカ、南米、新興アジア諸国は採用状況が混在しています。サウジアラビアのジャフラガスプログラムは遠隔スキッドにエッジAIを設置し、ダーランの技術者が数百キロメートル離れた油井を監視できるようにしています。ブラジルのオフショア油田は海底多相最適化を使用して、上部構造のアジア太平洋が制約する際に生産を増加させます。南アフリカの石炭液化プラントは、ZAR 190(USD 10)/トンの炭素税の下でCO₂強度を抑制するためにフィッシャー・トロプシュ反応器の規制駆動型制御を採用しています。障壁は依然として存在しており、地元の人材不足、資本予算の制約、ベンダーサポートの不均一さが、プロジェクトをサイト全体の展開ではなく単一ユニットのパイロットに限定することが多いです。

規制環境

高度プロセス制御(APC)に影響を及ぼす規制は、コネクテッド産業オートメーションに対するサイバーセキュリティ義務と、医薬品を筆頭とする規制対象製造業における品質システムへの期待によって、ますます形作られている。EU NIS2指令は、事業者に対して立証可能なOTリスク管理を推進しており、コンプライアンスは一般的にIEC 62443の管理策に対応付けられる。一方、EUサイバーレジリエンス法は2026年9月11日から製品側の脆弱性報告義務を導入し、続いて2027年12月11日からはより広範なサイバーセキュリティ要件が適用される。規制対象プロセス産業においては、標準や政策シグナルが、場当たり的な調整ではなく、検証済みで監査対応可能な制御戦略への期待を明確化している。2025年5月1日にリリースされたASTM E3424-25は、商業用医薬品製造におけるAPCの開発・検証上の考慮事項に関する指針を提供し、GMPの下で制御モデル、データ完全性、変更管理を結び付けるアプローチを支援している。政策の変化はプロジェクトのスケジュールにも影響を与えている。欧州委員会は2026年3月、単一窓口とデジタル化された手続きを通じてネットゼロ産業プロジェクトの許認可を迅速化するため、産業アクセラレーター法を提案した。一方、米国では2026年7月の大統領布告により、EPAのHON規則の下で特定の固定発生源に対して2年間のコンプライアンス猶予が認められ、一部の化学事業者がコンプライアンスと近代化施策の順序をどう組み立てるかに影響を与えている。

競合状況

先進プロセス制御市場は適度に集約されており、上位5社がグローバル収益の約60%を占めています。ABB、Emerson、Honeywell、Siemens、Yokogawaは分散制御のフットプリントを活用して、複数年サービスにバンドルされた最適化モジュールをクロスセルしています。2022年のEmersonによるAspenTechの110億米ドルの買収は、シミュレーション、資産パフォーマンス、リアルタイム制御を単一スタックに統合し、MESとバッチ最適化を連携させたRockwellの2023年のPlex Systems買収と同様の動きです。各既存企業は現在、コモディティ化したコアMPC数学ではなく、クラウドの使いやすさとエッジAIの遅延で競争しています。

ImubitやC3 AIなどの破壊的企業は、数ヶ月に及ぶステップテストルーティンを省略し、ヒストリアンデータから直接ニューラルコントローラーをトレーニングしています。スペインのサン・ロケ精製所でのImubitの導入は、数週間以内に2~5%のマージン向上を主張しており、従来のベンダーのコンサルティング重視モデルに挑戦しています。サイバーセキュリティ認証が新たな参入障壁として浮上しており、IEC 62443監査は希少な専門知識と予算を消費するため、グローバルコングロマリットが優位に立っています。地域的な嗜好も市場を形成しています。中国のメーカーは調達政策と主権上の懸念からSUPCONなどの国内サプライヤーから購入する一方、多国籍LNGオペレーターは最大手企業のみが提供できる世界規模の24時間365日サポートを要求しています。

先進プロセス制御業界リーダー

ABB Ltd.

Aspen Technology Inc.

Emerson Electric Co.

Honeywell International Inc.

Schneider Electric SE

- *免責事項:主要選手の並び順不同

市場機会と将来展望

APCベンダーにとっての大きな未開拓領域は、産業用AIの導入と、プラントがネットワーキング、セキュリティ、IT/OT運用モデルにおいて指摘する実務上の準備不足のギャップとが交差する部分にある。Ciscoは2026年3月、組織の61パーセントが実稼働の産業オペレーションでAIを利用している一方、成熟した導入と表現するのはわずか20パーセントであると報告した。このギャップは、単独のソフトウェアではなく、パッケージ化されサポート付きのAPC、さらにデータ、サイバーセキュリティ、モデルガバナンスを組み合わせた提供物への需要と一致している。LNGや石油化学における大規模な新設・拡張プロジェクトは、高付加価値の制御、安全性、最適化領域を支える基盤となり、統合された制御・安全システムの上に構築されるAPC層の裾野を広げている。2026年、ABBはテキサス州のRio Grande LNG Trains 4および5向けにオートメーションと電気の対応範囲を拡大し、Yokogawaはルイジアナ州の130億米ドル規模のCommonwealth LNGプロジェクト(年産950万トン)でメインオートメーションコントラクターの役割を獲得した。これは、APCと最適化モジュールが通常、試運転とライフサイクルサポートに組み込まれる形で、プラント全体の統合に対する需要を示唆している。新興市場の石油化学および精製分野では、Honeywellが2026年4月、Dangote Petroleum Refinery and Petrochemicalsの拡張(新規プロピレンおよびリニアアルキルベンゼンの生産目標を含む)向けにプロセス技術と触媒を供給することで合意し、Schneider ElectricはPetrobrasと提携し、Abreu e Lima製油所トレイン2の再稼働に向けたオートメーションと電気システムを手がけた。これらは、既存設備の近代化、スループットのボトルネック解消、エネルギー効率化プログラムに紐づく機会を浮き彫りにしている。

最近の業界動向

- 2026年6月:Honeywellは、より自律的な制御室運用を目指すAI対応プラットフォームExperion Cognitionの世界展開を発表し、Borouge Internationalのルワイス施設での導入事例を紹介した。この展開により、Honeywellの制御ソフトウェアスタックはAI支援による意思決定とオペレーターの作業負荷軽減へと拡張され、APCは人員制約や高頻度の最適化ユースケースに対応する形となっている。

- 2025年11月:ADNOCは、ABB、Emerson、Schneider Electric、Honeywell、Yokogawaを含む主要オートメーションサプライヤーと総額26億UAEディルハムの枠組み契約を発表し、UAE国内で製造される統合制御・安全・オートメーションシステムを対象とした。

- 2024年4月:EmersonはCovestroのバルセロナ施設にDeltaV PredictProを導入し、Covestroのネットゼロ2035プログラムの一環としてポリエステル生産を最適化した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、連続式およびバッチ式プラントにおいて工業プロセスを安定化、予測、最適化するために使用される高度プロセス制御への支出を対象とする。これには、APCソフトウェア、APC層に直接紐づく対応ハードウェア、および導入や継続的サポートなどの関連サービスが含まれる。

対象範囲外:組み込みのAPCロジックを持たない、単独のPLC、SCADA、基本的なDCSまたはPIDのみの制御機能は除外される。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 製品タイプ別

- 高度調節制御(ARC)

- モデル予測制御(MPC)

- 非線形MPC

- 多変数予測制御

- 推論制御およびその他の制御

- 展開モード別

- オンプレミス

- クラウドベース

- ハイブリッド

- プロセスタイプ別

- 連続プロセス

- バッチプロセス

- エンドユーザー産業別

- 石油・ガス

- 化学・石油化学

- 製薬

- 食品・飲料

- エネルギー・電力

- セメント

- 金属加工

- パルプ・紙

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークはまず、業界および地域別の需要像を構築することから始まり、それをプラント内でAPCソリューションが果たす役割に合わせて整合させる。米国エネルギー情報局、国際エネルギー機関、金属・鉱業指標に関する米国地質調査所、精製・化学分野の業界団体、産業生産や投資シグナルに関する世界銀行など、公開情報源を参照している。

前提条件を裏付けるため、年次報告書、投資家向け資料、製品文書、信頼性の高い報道も用いて、APCが実務上どのようにパッケージ化されているか(ライセンス、サブスクリプション、アップグレード、保守)をマッピングしている。場合によっては、企業財務データ、特許データベース、ニュース・財務情報の有料購読を利用し、短期的な需要を左右し得る製品の重点分野や大型契約の動向を追跡している。このデスクソースリストはあくまで例示であり、データ収集、方向性の検証、未解決事項の明確化のために他の公開情報源も使用した。

一次インタビューおよび調査

一次インタビューは、実際の購買サイクルにおいて何がAPCとして計上されているか、また支出のうちどの程度がソフトウェアと、付随するサービスや統合作業時間に配分されているかを確認するために実施した。APAC、EMEA、南北アメリカにわたるソリューションプロバイダー、システムインテグレーター、プラントエンジニアリングチーム、プロセス制御専門家と対話し、導入ドライバー、価格動向、近代化プロジェクトのタイミングを検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:32% | 経営幹部:13% | APAC:47% |

| 中堅層:52% | 機能/事業部門リーダー:29% | EMEA:30% |

| 小規模プレイヤー:16% | マネージャー:58% | 南北アメリカ:23% |

市場規模算定と予測

市場規模はトップダウンとボトムアップのモデルを組み合わせた手順で構築されている。プロセス産業の活動水準とオートメーションの強度を、対象となるAPC需要プールに変換し、その後、導入率と価格の前提を用いて支出額に換算する。算出結果を実用的なものとするため、サンプル抽出したライセンスおよびサービス価格、インテグレーターとのチャネルチェック、APC特化型製品からの可視化された収益シグナルの積み上げといった選択的なボトムアップ推定によって結果を裏付けている。差異が生じた場合には、合計値を調整する。

モデルにおける主要な入力要素には、精製・化学分野における生産能力の増設、プラント稼働率とスループットの動向、制御システム近代化の進度、既存設備アップグレードにおけるAPC普及率、典型的なソフトウェアとサービスの組み合わせ、および永久ライセンスに対するサブスクリプション移行のペースが含まれる。特定の国やエンドユースについてデータが不完全な場合には、産業生産の伸びやプロジェクトパイプラインのシグナルなどの代理指標を用いてギャップを埋め、その後、一次調査のフィードバックを通じて拠点当たりの推定支出を検証する。

設備投資サイクルや更新のタイミングは年ごとに変動し得るため、予測にはシナリオ分析を用いている。導入曲線と平均販売価格(ASP)の推移は専門家のコンセンサスに基づいて設定され、マクロ指標と照合することで、見通しが現実的なプラント投資行動と整合するようにしている。

データ検証と更新サイクル

算出結果は複数の検証を経て確認されており、まずプロセス産業の投資動向やオートメーション支出の方向性といった独立したシグナルとモデルを突き合わせることから始まる。ある地域で異常な急増または急減が見られた場合には、要因を再検証し、前提条件を見直したうえで、その変化が実際のものかモデル上の誤差かを確認するため追加のヒアリングを行う。

公開に先立ち、定義、通貨処理、年次の整合性が表や本文全体で一貫するよう、段階的にレビューを行っている。レポートは毎年更新され、需要見通しを変えるような重大な出来事があった場合には随時更新を行う。納品の直前には最終確認を行い、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceの世界高度プロセス制御市場産業分析:市場規模の他社公表推定値との比較

公表されているAPC市場の数値がしばしば一致しないのは、含まれる製品層や収益タイプが異なるためであり、また通貨換算やインフレ処理に用いる年が異なると合計値も変わり得る。サービス、アップグレード、保守の扱い方の違いによっても、特に複数年にわたるプロジェクトが関わる場合には、推定値が上下に変動し得る。

公表されている数値の中には、基本的な制御層や隣接するオートメーションソフトウェアをAPCの合計に含めることで、より広範に算出されているものもある。Mordor Intelligenceでは、対象を高度でモデルベースまたは推論型のAPCロジックおよび関連ソフトウェア、加えてAPC層に紐づく対応ハードウェアに限定している。また、導入、アップグレード、保守などの関連サービスも含まれており、これにより支出が真のAPC導入実態と整合するようにしている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.41 B (2026) | |

| 業界出版社A | USD 2.05 B (2024) | より早い基準年と異なる予測期間を用いており、対象範囲はタイプ別のソフトウェアとサービスに重点を置いている。これにより、APC関連ハードウェアや後期のサブスクリプション増加分が過小評価される可能性がある。 |

| 業界出版社B | USD 2.73 B (2025) | 市場の基準年が異なり、APCとして分類される範囲を変え得るコンポーネント区分を適用している。アップグレード、保守、複数拠点展開が地域間でどのように正規化されているかについては、明確さが限定的である。 |

数値のばらつきは、主にタイミングと、APC機能の周辺でどの製品層が計上されるかによって説明され、単一の価格前提によるものではない。対象範囲のルールが明確に定められ、プラントの活動シグナルと照合されている場合、市場規模は更新サイクルごとに追跡し再現しやすくなる。

レポートで回答される主要な質問

先進プロセス制御市場の現在の価値はいくらですか?

先進プロセス制御市場の規模は2026年に34億1,000万米ドルであり、2031年までに55億8,000万米ドルへと着実に成長する見込みです。

最も急成長しているコンポーネントセグメントはどれですか?

コミッショニング、再チューニング、サイバーセキュリティをカバーするサービスは、プラントが継続的な最適化を優先するため、2031年までに年平均成長率11.22%で拡大すると予測されています。

アジア太平洋が最も急成長している地域である理由は何ですか?

中国のスマートファクトリー改修に対する公的補助金とインドのインセンティブ制度が、アジア太平洋を最高の地域成長率である年平均成長率11.81%へと押し上げています。

クラウド展開は遅延の懸念にどのように対処していますか?

ハイブリッドアーキテクチャは、ローカルエッジサーバーで1秒未満のループを維持しながら、モデルトレーニングと分析をクラウドに移行し、セキュリティを犠牲にすることなくパフォーマンスを提供します。

最も多くの新規APCプロジェクトを追加する産業はどれですか?

連続製造に移行している製薬施設が最も急速な採用を示しており、次いで機敏な最適化を必要とする特殊化学品とモジュール式LNGプラントが続きます。

最終更新日: