ドイツ工場自動化および産業用制御市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

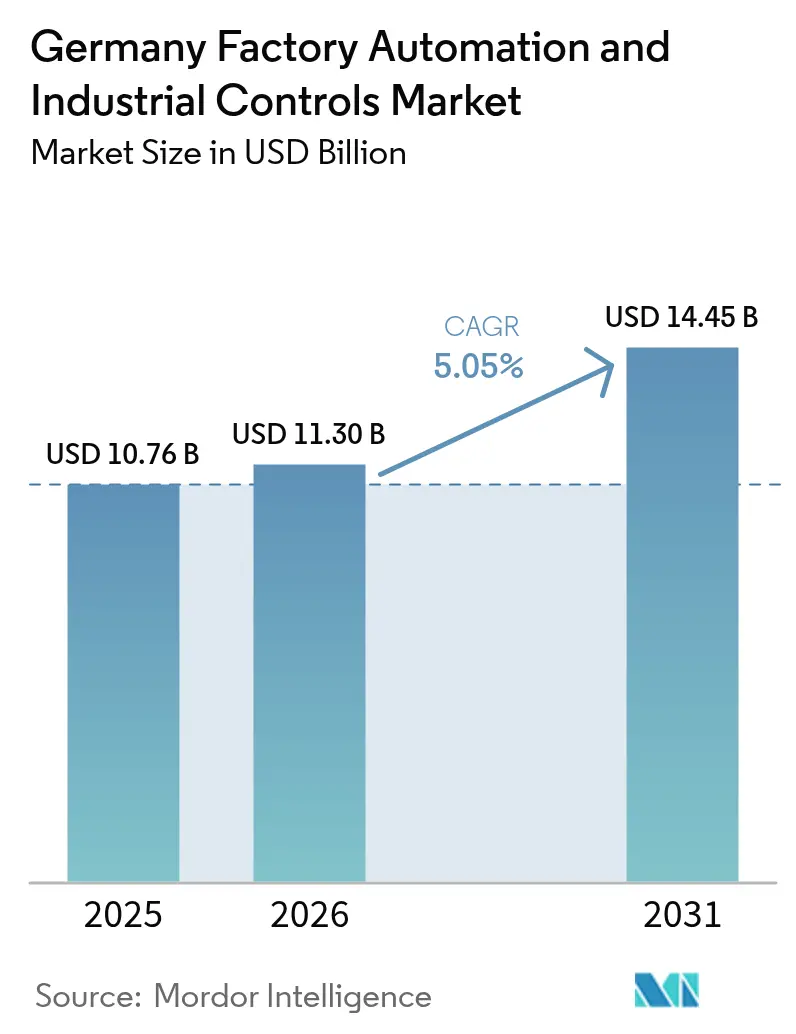

| 基準年の市場規模 (2025) | 10.76 十億米ドル |

| 市場規模 (2026) | 11.3 十億米ドル |

| 市場規模 (2031) | 14.45 十億米ドル |

| 成長率 (2026 - 2031) | 5.05% CAGR |

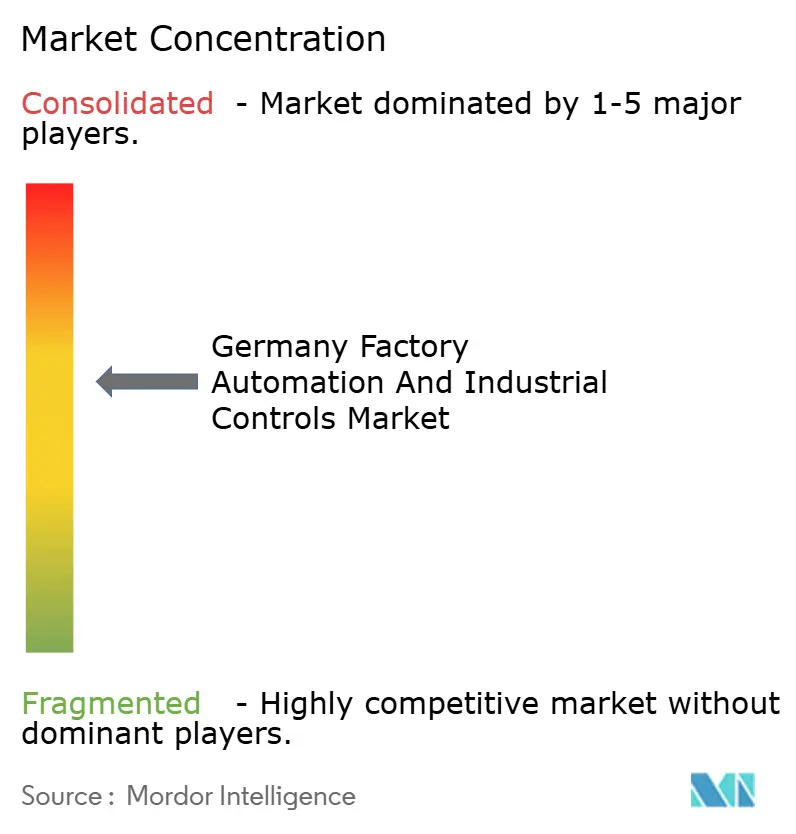

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ工場自動化および産業用制御市場分析

ドイツ工場自動化および産業用制御市場は、2025年の107億6,000万米ドルから2026年には113億米ドルに成長し、2026年~2031年のCAGR 5.05%で2031年までに144億5,000万米ドルに達すると予測されています。需要の成長は、労働力不足、エネルギー効率義務化、サプライチェーンのリショアリングが重なる中、強靭でデータ中心型の生産への構造的シフトを反映しています。自動車、機械、電子部品メーカーは熟練労働者不足を緩和するためにデジタルネットワーク機器を展開しており、一方で低炭素操業に向けた政府インセンティブがIEC 62443準拠プラットフォームへのアップグレードを加速しています。センサーからクラウドまでのフルスタックを保有するサプライヤーは、価値実現までの時間を短縮することで市場シェアを獲得しています。しかし、中堅専門企業によるモジュール型・オープンプロトコル製品は、グリーンフィールドのマイクロファクトリーへの浸透を続けています。2025年半ばにコントローラーのリードタイムを18週間まで引き上げていた半導体部品不足は、ソフトウェアデファインド制御アーキテクチャを優先する高い在庫バッファと代替設計戦略の開発を触媒しました。

主要レポートのポイント

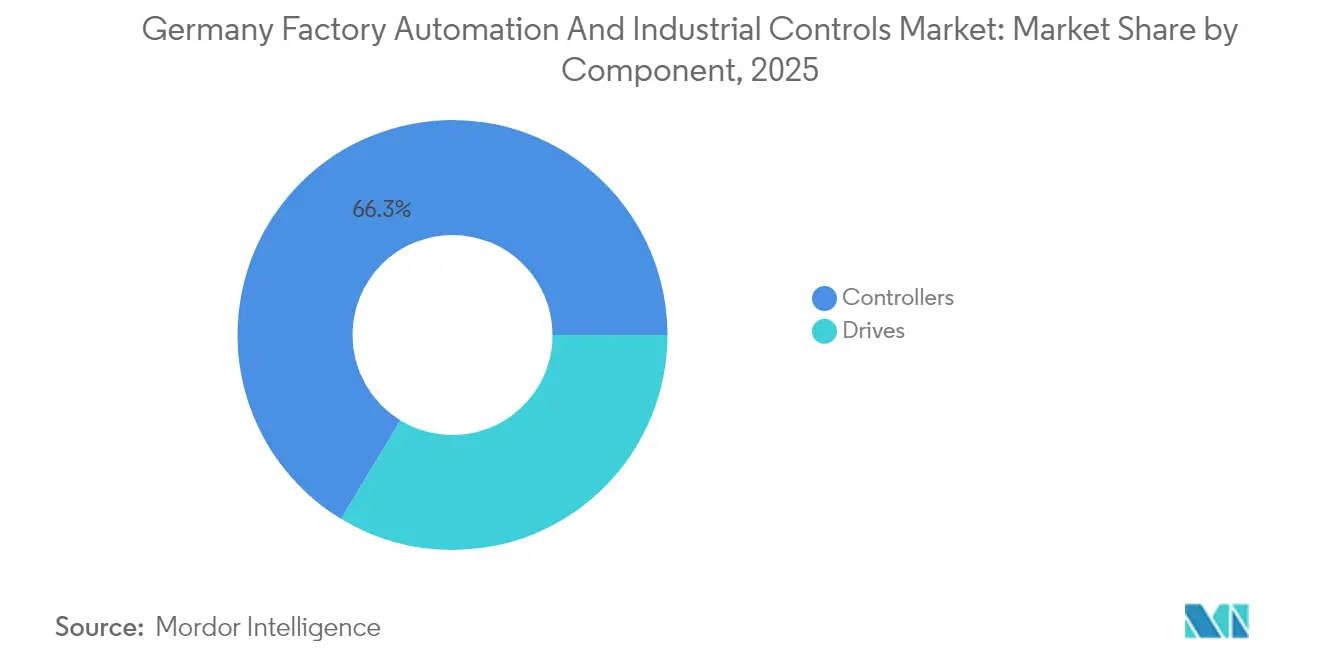

- コンポーネント別では、コントローラーが2025年のドイツ工場自動化および産業用制御市場において66.31%のシェアでトップとなり、2031年にかけてCAGR 5.55%で成長する見込みです。

- 制御システムタイプ別では、ディスクリート制御システムが2025年のドイツ工場自動化および産業用制御市場において39.46%のシェアでトップとなり、IoT対応エッジ制御プラットフォームは監視制御・データ収集(SCADA)を上回るCAGR 5.9%で2031年まで拡大すると予測されています。

- エンドユーザー産業別では、自動車セクターが2025年のドイツ工場自動化および産業用制御市場規模の25.35%を占め、電子部品・半導体が2031年にかけて最も高いCAGR 6.25%を記録すると予測されています。

- 導入モデル別では、オンプレミスシステムが2025年のドイツ工場自動化および産業用制御市場において64.72%のシェアを維持し、クラウドベースプラットフォームが2031年にかけてCAGR 5.65%で最も速い成長を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ工場自動化および産業用制御市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ドイツ製造業全体でのインダストリー4.0(Industry 4.0)導入 | +1.2% | 全国規模、バーデン=ヴュルテンベルク州、バイエルン州、ノルトライン=ヴェストファーレン州に集中 | 中期(2~4年) |

| 労働コストの上昇と熟練労働者不足が自動化を促進 | +1.5% | 全国規模、自動車・機械クラスターで深刻 | 短期(2年以内) |

| エネルギー効率の高いスマートファクトリーに対する政府インセンティブ | +0.8% | 全国規模、再生可能エネルギーアクセスを持つ産業地帯を優先 | 中期(2~4年) |

| マスカスタマイゼーションと柔軟な生産への需要増加 | +0.9% | 全国規模、自動車、機械、民生用電子機器が主導 | 長期(4年以上) |

| サイバーフィジカルセキュリティ標準の重視が制御アップグレードを促進 | +0.7% | 全国規模、輸出志向の製造業者 | 短期(2年以内) |

| 重要なサプライチェーンのリショアリングが国内設備投資を刺激 | +0.6% | 全国規模、半導体、製薬、電池生産 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ドイツ製造業全体でのインダストリー4.0導入

プラットフォーム・インダストリー4.0(Plattform Industrie 4.0)の報告によれば、2024年末までに大規模工場の78%、中小企業の54%が少なくとも1つのデジタルユースケースを実装しており、2020年の41%から上昇しています。[1]連邦経済・気候行動省、「プラットフォーム・インダストリー4.0進捗レポート」、bmwk.de アセット・アドミニストレーション・シェル(Asset Administration Shell)およびOPC UA規格が現在、機械間データ交換の基盤となっており、異種混在のフリートがベンダーロックインなしに相互運用できるようにしています。ティア1自動車サプライヤーは、プログラマブルロジックコントローラー(PLC)コード内にデジタルツインを組み込み、段取り替えを仮想的にテストすることで、ダウンタイムを数日から数時間に短縮しています。機械メーカーはプラグアンドプロデュースモジュールを標準化し、エンジニアリング工数を最大40%削減することで、1シフト以内のライン再構成を可能にしています。マルチコアプロセッサーとFPGAを搭載した産業用PCへの需要は、製造業者がエッジでの機械学習推論を実行し、レイテンシーを回避してオンプレミスで知的財産を保護するにつれて高まっています。

労働コストの上昇と熟練労働者不足が自動化を促進

製造業の時間当たり中央賃金は2024年に47.30ユーロ(53.45米ドル)まで上昇し、欧州連合(EU)内で最高水準となりました。ドイツは2030年までに技術者が120万人不足すると予測されています。安全柵不要の協働ロボットは2024年に22%多く出荷され、特に可変サイズの製品を扱う食品・飲料包装業者向けに需要が高まっています。製薬受託業者は自動搬送車(AGV)を倉庫管理ソフトウェアと統合し、スループットを18%向上させ、労働災害を35%削減しました。[2]KUKA AG、「産業用ロボティクスと自動化」、kuka.com 2020年以降、見習い修了率が9%低下し、オペレーターの離職率が年平均14%となる中、自動化は急増するオンボーディングコストを相殺しています。

エネルギー効率の高いスマートファクトリーに対する政府インセンティブ

エネルギー効率・プロセス熱プログラム(Energy Efficiency and Process Heat program)は2025年まで18億ユーロ(20億3,000万米ドル)を拠出し、少なくとも15%のエネルギー削減をもたらす自動化支出の最大55%を補助します。SCADAベースのエネルギーダッシュボードと組み合わせたインバーター(可変周波数ドライブ)は加速減価償却の対象となります。先進プロセス制御を後付けした化学品処理業者は天然ガス使用量を12%削減し、年間320万ユーロ(362万米ドル)のカーボンクレジット収益を生み出しています。[3]ABB Ltd、「産業用自動化ソリューション」、abb.com ISO 50001認証のエネルギー管理ソフトウェアは補助金を10%上乗せするため、組み込みメータリングおよびリアルタイム可視化機能を持つコントローラーへの需要を刺激しています。

マスカスタマイゼーションと柔軟な生産への需要増加

自動車メーカーは固定ラインからマトリックスレイアウトへ移行しており、バッテリー電気自動車(BEV)、ハイブリッド車、内燃機関(ICE)車輌がコンベヤーを共有し、手動プログラミングなしで混合モデルをシーケンスするコントローラーが必要とされています。ドイツ機械工業連盟(VDMA)のデータによれば、顧客が4週間納期を期待する中、平均機械バッチサイズは2020年の500台から2024年には150台に減少しました。ソフトウェアデファインド制御により、オペレーターはタッチスクリーン上で5分以内に製品レシピを切り替えることができ、マシンビジョンシステムがコンポーネントを自動識別してピック&プレースの軌道を調整することで、段取り替えコストを40%削減しています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中小企業における高い初期設備投資 | -0.9% | 全国規模、中小企業のデジタル化率が低い地域 | 短期(2年以内) |

| レガシーブラウンフィールド設備との統合の複雑性 | -0.7% | 全国規模、自動車、金属、化学 | 中期(2~4年) |

| 半導体サプライチェーンの不安定性 | -0.6% | 全国規模、各産業への波及効果 | 短期(2年以内) |

| 厳格なデータ主権規制 | -0.5% | 全国規模、多国籍企業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業における高い初期設備投資

中小企業はドイツの製造業労働力の60%を雇用していますが、工場当たり80万ユーロ~150万ユーロ(90万4,000米ドル~170万米ドル)という初期改修コストに直面しており、低マージンセグメントでは回収期間が5年に延びています。デジタル・ナウ(Digital Now)補助金は支出の半額をカバーしますが、申請者はエネルギー監査とサイバーセキュリティ計画の提出が必要であり、中小企業はしばしばこれを外注するため、給付までに6~9ヵ月の遅延が生じます。リースおよびサービスとしての自動化(automation-as-a-service)モデルは費用を月額費用に分散しますが、データ所有権とベンダーロックインへの懸念がVDMAでの普及を抑制しています。

レガシーブラウンフィールド設備との統合の複雑性

設置済み機械の約40%は使用年数が15年を超えており、デジタルインターフェースを持っていません。資産ごとの改修費用は2万ユーロ~8万ユーロ(2万2,600米ドル~9万400米ドル)であり、独自プロトコルを現代のSCADAシステム向けのOPC UAに変換するためにカスタムミドルウェアが必要です。1990年代製のトランスファーラインを稼働させている自動車サプライヤーは、5~7年の寿命延長をもたらすブラウンフィールドアップグレードと、設備総合効率(OEE)を20%向上させるグリーンフィールドセルの間で選択を迫られています。化学品分野では、新しい分散制御モジュールを安全計装システムと統合することで、12~18ヵ月の再バリデーションサイクルと20万ユーロ~50万ユーロ(22万6,000米ドル~56万5,000米ドル)のコンプライアンスコストが発生します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:コントローラーが改修サイクルを通じて優位性を維持

コントローラーは2025年のドイツ工場自動化および産業用制御市場規模において66.31%という最大のシェアを維持し、2031年にかけてCAGR 5.55%で成長する見込みです。プログラマブルロジックコントローラー(PLC)はディスクリートタスクに不可欠であり続け、一方で分散制御システム(DCS)は検証済み監査証跡が求められるプロセス環境でトップとなっています。産業用PCは特に電子部品組み立てにおいて高速ビジョンおよびAIワークロードを取り込んでおり、2024年の出荷台数は19%増加しました。

ドライブ、モーター、センサー、ロボティクスが残りの支出を構成し、コントローラーの成長を追随しています。統合エンコーダー付きサーボモーターが包装分野でステッパーモーターに取って代わり、0.01ミリメートルの精度を提供しています。IO-Linkセンサーはコミッショニングを25%削減し、組み込み深層学習カメラは自動車最終検査において99.5%の欠陥検出を実現しています。洗浄対応(ウォッシュダウン)仕様の協働ロボットは飲料パレタイジングラインでのシェアを獲得しています。

注記: 個別セグメントの全シェアはレポート購入後に入手可能

制御システムタイプ別:IoTエッジプラットフォームがアーキテクチャを再構築

ディスクリート制御システムは、自動車・機械顧客が高速ロジックを優先する中、2025年売上高の39.46%を確保しました。プロセス制御は温度、圧力、流量を調節することで化学品・製薬分野を主導しています。

SCADAはヒストリアンおよび可視化機能を提供しますが、CAGR 4.05%にとどまっています。PLC、PC、ゲートウェイを統合したIoT対応エッジプラットフォームは5.9%で進歩し、独自データをパブリッククラウドに公開することなく予知保全のためのレスポンシブ層を確立しています。1ミリ秒未満のレイテンシーを保証する時間依存性ネットワーキング(TSN)スイッチへの需要は、このアーキテクチャ移行を裏付けています。

エンドユーザー産業別:電子部品が自動車の成長を上回る

自動車は2025年に25.35%の支出シェアを維持しましたが、欧州半導体法(European Chips Act)が国内ウェーハおよびパッケージング能力を動員するにつれ、そのCAGR 4.95%は電子部品・半導体の6.25%に追い越されています。ザクセン州のメガファブは超クリーンなロボットハンドリングとサブミクロンの振動絶縁を必要としています。

機械メーカーは輸出差別化のために予知保全モジュールを組み込み、製薬業者は洗浄サイクル短縮のためにワイヤレスセンサー付きシングルユースバイオリアクターを導入しています。食品加工業者は衛生設計ロボットを採用し、金属会社は資産寿命延長のために炉に状態監視センサーを後付けしています。

注記: 個別セグメントの全シェアはレポート購入後に入手可能

導入モデル別:ハイブリッドアーキテクチャが主権とスケールを両立

オンプレミスプラットフォームは、GDPR(一般データ保護規則)およびITセキュリティ法2.0(IT Security Act 2.0)の下でのドイツの厳格なデータ主権規制を反映し、2025年の価値の64.72%を占めました。中小企業がSaaS MES(サービスとしての製造実行システム)と計画ツールを採用するにつれ、クラウドベースの制御はCAGR 5.65%で最も速く成長しています。

ハイブリッドエッジプラスクラウド設計はレイテンシーとスケーラビリティのバランスを取り、クローズドループモーションはオンサイトに残り、匿名化されたメトリクスがAIトレーニングのためにハイパースケールクラウドにストリーミングされます。2024年10月に施行されたネットワーク情報セキュリティ指令2(NIS2指令)への準拠は、製造業者が非クリティカルなワークロードをマネージドクラウドプラットフォームにオフロードする動機となっています。

地理的分析

ドイツは2024年に6,500億ユーロ(7,340億米ドル)という欧州連合最大の製造業付加価値を計上しています。バーデン=ヴュルテンベルク州、バイエルン州、ノルトライン=ヴェストファーレン州が自動化設備投資の約60%を牽引しており、自動車OEM、ティア1サプライヤー、機械メーカーが集積しています。フラウンホーファーIPA(Fraunhofer IPA)などの研究機関との近接性は、適応型ロボティクスとデジタルツインの商業化を加速させています。ザクセン州とテューリンゲン州は、欧州共通利益重要プロジェクト(Important Projects of Common European Interest)の下で半導体・電池ハブとして台頭しており、2025年までに150億ユーロ(169億5,000万米ドル)の投資コミットメントを集めています。

欧州単一市場内での統合は機器の流通と労働力の移動を容易にしていますが、オープンアーキテクチャシステムへのドイツ企業の選好が同国を同業他社から差別化しています。Beckhoff AutomationおよびB and R Industrial AutomationのPCベース制御の導入はベンダーロックインへの懸念を反映し、地域平均を上回っています。機械指令(Machinery Directive)、低電圧指令(Low Voltage Directive)、電磁両立性指令(Electromagnetic Compatibility Directive)という規制の厳格性は高い参入障壁を生み出す一方、輸出成功を支える信頼性を保証しています。CEマーキングおよびIEC 62443認証は、サイバーセキュリティ審査が強化されている北米およびアジア太平洋地域に出荷されるドイツ製機械にとって不可欠な資格要件です。

競争環境

ドイツ工場自動化および産業用制御市場は中程度に集中しており、Siemens、Bosch Rexroth、ABB、Schneider Electric、Mitsubishi Electricが市場シェアの大半を占めています。垂直統合により、バンドルされたハードウェア、ソフトウェア、ライフサイクルサービスが提供され、総所有コスト(TCO)を削減することで、単一ベンダーへの責任集中が最重要視される自動車・電子部品プログラムにおいて大手企業の地位を強固にしています。Siemensはデジタルインダストリーズスイート(Digital Industries suite)を活用し、ABBはモーション、ロボティクス、クラウド分析をABB Abilityとしてパッケージングしています。

Beckhoff AutomationやWAGOなどの中堅専門企業は、ソフトウェアロイヤルティを削減するオープンプロトコル・PCベースプラットフォームを通じて、機械メーカーの柔軟性ニーズに応えています。ソフトウェアデファインドオートメーション分野には未開拓の余地があり、独自ハードウェアからロジックを切り離すことができます。このニッチを狙うベンダーは市販品(COTS)コンピューターとコンテナ化されたランタイムに依存しています。協働ロボティクスは引き続き成長の源泉であり、Franka EmikaやYuanda Roboticsなどの新規参入者は、中小企業セルへの浸透を図るため、既存ブランドより30~40%安価な力覚センサー付きアームを市場投入しています。

競争の最前線は製品仕様だけでなく、エコシステムのオーケストレーションへとシフトしています。Siemensはローコードアプリケーション開発を組み込むためにMendixを買収し、Schneider ElectricはMicrosoft Azureとパートナーシップを締結してクラウドIoTサービスを統合しました。予知保全とデジタルツインに関連する特許出願は2024年に大幅に増加しており、ドイツの出願人は主権を満たしながらクラウドスケールを活用するハイブリッドアーキテクチャを強調しています。

ドイツ工場自動化および産業用制御産業のリーダー企業

Siemens AG

Bosch Rexroth AG

ABB Ltd

Schneider Electric SE

Mitsubishi Electric Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:ABB Ltdはザクセン州の化学工業団地において、ドイツ初のIEC 62443認証済み水素対応プロセス制御システムを稼働させました。このソリューションは3,000のI/Oポイントとネイティブサイバーセキュリティ監視を統合し、追加のバリデーションダウンタイムなしに二燃料(天然ガスおよび水素)運用を可能にします。

- 2025年7月:Beckhoff AutomationはTwinCAT ChatGPTインターフェース(TwinCAT ChatGPT Interface)を発売し、エンジニアがTwinCAT XAE環境内で自然言語プロンプトを通じてPLCコードライブラリを照会できるようにし、モーションアプリケーションのプログラミング時間を25%削減します。

- 2025年4月:Bosch RexrothはctrlX DRIVE plusの量産出荷を開始しました。この回生サーボドライブは制動エネルギーを回収して工場グリッドに戻すことができ、バイエルン州の主要食品加工業者において包装ラインの年間電力消費量を12GWh削減します。

- 2025年1月:Siemens AGは産業用AIツールキット(Industrial AI Toolkit)を発表しました。これはSimatic IPC427Gエッジコンピューター上で動作するコンテナ化ソフトウェアスイートで、クラウド接続なしにリアルタイム欠陥検出を可能にします。このツールキットはドイツ国内の15か所の自動車塗装工場に導入され、初回合格率を3%向上させています。

ドイツ工場自動化および産業用制御市場レポートの調査範囲

ドイツ工場自動化および産業用制御市場レポートは、コンポーネント別(コントローラー、およびドライブ)、制御システムタイプ別(ディスクリート制御システム、プロセス制御システム、監視制御・データ収集(SCADA)、IoT対応エッジ制御プラットフォーム)、エンドユーザー産業別(自動車、機械・装置、電子部品・半導体、食品・飲料、製薬・化学、金属・鉱業、その他エンドユーザー産業)、導入モデル別(オンプレミス制御システム、クラウドベース制御プラットフォーム、ハイブリッドアーキテクチャ)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

| コントローラー | プログラマブルロジックコントローラー(PLC) |

| 分散制御システム(DCS) | |

| 産業用PC(IPC) | |

| ドライブ | モーター |

| センサー | |

| マシンビジョン | |

| ロボティクス | |

| その他のドライブ |

| ディスクリート制御システム |

| プロセス制御システム |

| 監視制御・データ収集(SCADA) |

| IoT対応エッジ制御プラットフォーム |

| 自動車 |

| 機械・装置 |

| 電子部品・半導体 |

| 食品・飲料 |

| 製薬・化学 |

| 金属・鉱業 |

| その他のエンドユーザー産業 |

| オンプレミス制御システム |

| クラウドベース制御プラットフォーム |

| ハイブリッド(エッジ+クラウド)アーキテクチャ |

| コンポーネント別 | コントローラー | プログラマブルロジックコントローラー(PLC) |

| 分散制御システム(DCS) | ||

| 産業用PC(IPC) | ||

| ドライブ | モーター | |

| センサー | ||

| マシンビジョン | ||

| ロボティクス | ||

| その他のドライブ | ||

| 制御システムタイプ別 | ディスクリート制御システム | |

| プロセス制御システム | ||

| 監視制御・データ収集(SCADA) | ||

| IoT対応エッジ制御プラットフォーム | ||

| エンドユーザー産業別 | 自動車 | |

| 機械・装置 | ||

| 電子部品・半導体 | ||

| 食品・飲料 | ||

| 製薬・化学 | ||

| 金属・鉱業 | ||

| その他のエンドユーザー産業 | ||

| 導入モデル別 | オンプレミス制御システム | |

| クラウドベース制御プラットフォーム | ||

| ハイブリッド(エッジ+クラウド)アーキテクチャ | ||

レポートで回答される主要な質問

2026年におけるドイツ工場自動化および産業用制御市場の規模はどのくらいですか?

当市場は2026年に113億米ドルと評価されており、CAGR 5.05%で成長し、2031年には144億5,000万米ドルに達すると予測されています。

最も支出が多いコンポーネントカテゴリーはどれですか?

コントローラーが2025年売上高の66.31%を占めて首位であり、必須のサイバーセキュリティアップグレードにより引き続き拡大しています。

最も成長が速いエンドユーザーセグメントはどれですか?

ドイツが欧州半導体法(European Chips Act)の下でチップ生産を国内化するにつれ、電子部品・半導体がCAGR 6.25%を示しています。

データ主権規制があるにもかかわらず勢いを増している導入モデルは何ですか?

クラウドベースの制御プラットフォームがCAGR 5.65%で最も高い成長を示していますが、オンプレミスシステムが依然として主流です。

中小企業(SME)はどのように自動化プロジェクトに資金調達していますか?

多くの中小企業はデジタル・ナウ(Digital Now)補助金と復興信用金庫(KfW)の開発融資を組み合わせるか、初期費用を抑えるためにリースやサービスとしての自動化(automation-as-a-service)契約を選択しています。

IoTエッジプラットフォームへの移行を推進しているものは何ですか?

製造業者は独自データをパブリッククラウドに送信することなくリアルタイム分析を望んでおり、IoT対応エッジ制御ソリューションのCAGR 5.9%につながっています。

最終更新日: