中国工場自動化および産業用制御市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

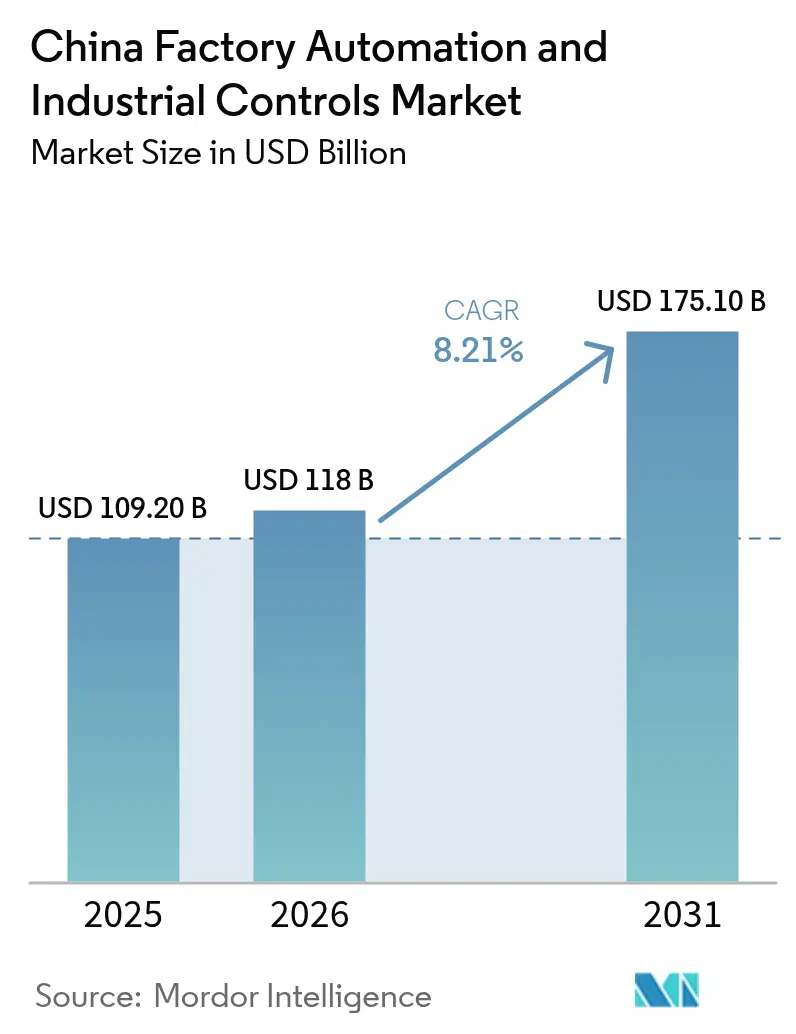

| 基準年の市場規模 (2025) | 109.20 十億米ドル |

| 市場規模 (2026) | 118 十億米ドル |

| 市場規模 (2031) | 175.10 十億米ドル |

| 成長率 (2026 - 2031) | 8.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国工場自動化および産業用制御市場分析

中国工場自動化および産業用制御市場規模は、2025年に1,092億米ドル、2026年に1,180億米ドルと予測され、2026年から2031年にかけて8.21%のCAGRで成長し、2031年までに1,751億米ドルに達する見込みです。

前例のないベンチャーキャピタル資金調達、「中国製造2025」の義務化、および広東省・江蘇省・浙江省におけるスマートファクトリープロジェクトの加速的な展開が、産業用ロボット、PLC、次世代制御ソフトウェアへの需要を支えています。政策的枠組みにより、メーカーは中核的な自動化コンポーネント全体にわたって国内調達比率を高めることが求められており、国内サプライヤーの規模優位性を促進するとともに、中小企業への技術普及を加速させています。一方、輸送の電動化とバッテリーギガファクトリーの建設ラッシュが、大規模な再ツーリングを伴わずに複数の車両モデルを切り替えられる柔軟なAI対応生産ラインへの投資を促進しています。同時に、レガシーOTサイバーセキュリティの脆弱性と400万人以上のデジタル人材不足が構造的リスクをもたらしていますが、ディスクリート製造が高度なロボティクスを取り込んで人件費上昇と品質管理の圧力に対応し続けているため、上昇軌道は維持されています。

主要レポートのポイント

- コンポーネント別では、2025年の中国工場自動化および産業用制御市場においてハードウェアが59.98%の収益シェアをリードし、ソフトウェアは2031年までに最速の12.54% CAGRを記録する見込みです。

- 制御システムタイプ別では、PLCが2025年の中国工場自動化および産業用制御市場シェアの32.24%を占め、2031年まで11.62% CAGRで拡大しています。

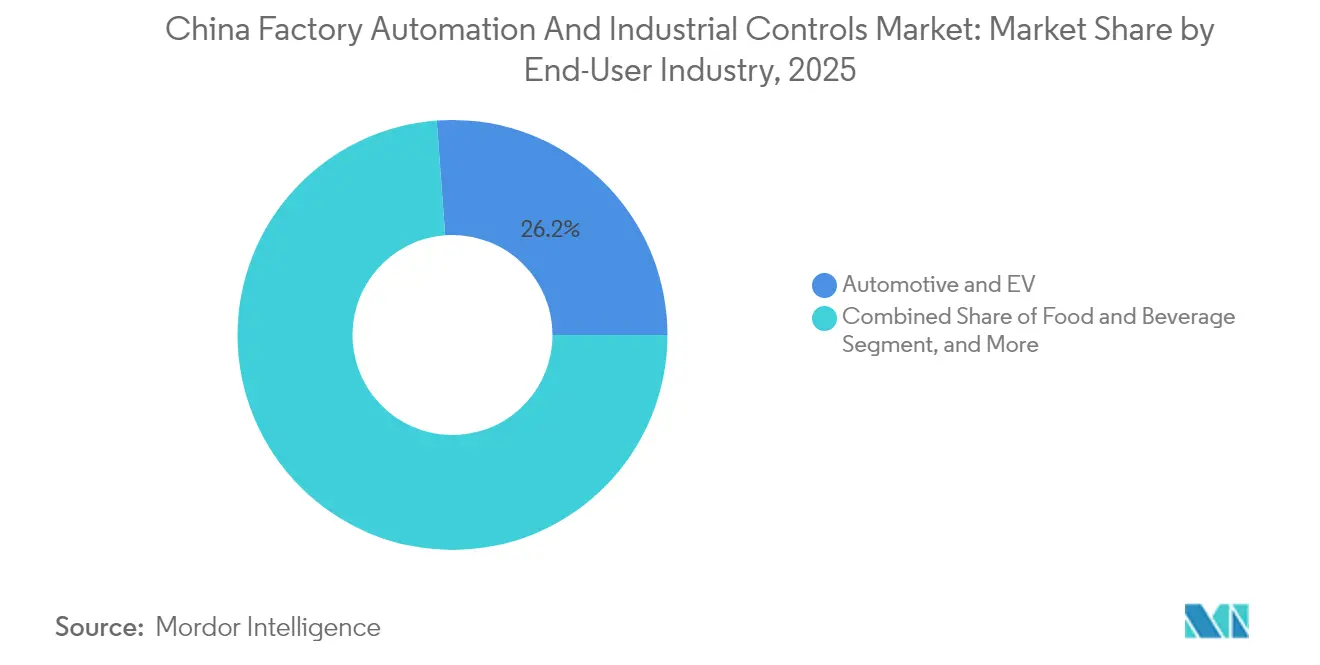

- エンドユーザー産業別では、自動車・EVセグメントが2025年の中国工場自動化および産業用制御市場の自動化市場規模の26.17%のシェアを保有し、2031年まで11.33% CAGRで拡大しています。

- 自動化ソリューション別では、ディスクリート自動化が2025年の中国工場自動化および産業用制御市場において45.05%のシェアを占め、ハイブリッド自動化は2026年から2031年にかけて12.12% CAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国工場自動化および産業用制御市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 産業用モノのインターネット(IIoT)プラットフォームの急速な普及 | +2.1% | 広東省・江蘇省・浙江省に集中したグローバル | 中期(2~4年) |

| 「中国製造2025」スマート製造アップグレードに対する政府インセンティブ | +2.8% | 第1層製造都市での早期利益を伴う全国規模 | 長期(4年以上) |

| EVおよびバッテリーギガファクトリーからの柔軟製造に対する需要加速 | +1.9% | アジア太平洋中核、グローバルEVサプライチェーンへの波及 | 短期(2年以内) |

| エッジAIベースの予知保全による計画外ダウンタイムの削減 | +1.4% | 中国スマートファクトリーでのパイロット展開を伴うグローバル | 中期(2~4年) |

| 超高信頼低遅延制御を可能にするオンプレミス5Gプライベートネットワーク | +1.6% | 産業団地および製造クラスターに集中した全国規模 | 中期(2~4年) |

| 中小企業におけるロボット代替を促進する人件費インフレの上昇 | +1.4% | 労働集約型製造地域に特に影響する全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

「中国製造2025」スマート製造アップグレードに対する政府インセンティブ

北京は世界最大規模の産業政策プログラムの一つを主導しており、1兆人民元の国家支援ベンチャーファンドと、2025年までに中核的な自動化部品の70%を国内調達とすることを求めるMIITガイドラインを組み合わせています。[1]RoboticsTomorrow Staff、「中国はロボティクスおよびハイテク産業に1兆元を投資する予定 – IFRレポート」、RoboticsTomorrow、roboticstomorrow.com 97億米ドル相当の地方補助金が中小企業の自動化改修に充当されており、リソースが限られた工場でも協働ロボットやエッジコンピューティングハブを導入できるようになっています。調達優遇措置、税制優遇、および迅速承認が組み合わさることで、ローカライズされたサプライチェーン、より競争力のある価格設定、迅速な技術採用という自己強化サイクルが生まれています。自動化ベンダーは保証された需要から恩恵を受け、メーカーは高いスループット、一貫した品質、低エネルギー消費を実現する相互接続された生産ラインからより早いROIを得ています。この政策パッケージにはデータ主権要件も組み込まれており、機密性の高い工場フロアデータを中国国内に保持する国内IIoTプラットフォームの普及を促進しています。

EVおよびバッテリーギガファクトリーからの柔軟製造に対する需要加速

電気自動車OEMおよびセルメーカーは前例のない速度で生産を拡大しており、モジュール式のAI駆動自動化に対する需要が急増しています。CATL、BYD、Gotionは2024年に24時間365日のリチウムイオンセル生産をサポートするために20,000台以上のロボットを導入し、99.5%の品質検査精度を達成しました。XPengの138億米ドルのヒューマノイドロボティクス構想は、単一施設内でのマルチビークル生産が可能な機敏なラインの必要性を強調しています。テスラの上海ギガファクトリーは年間75万台の生産ベンチマークを設定しており、中国の競合他社はデジタルツインと同期PLCロボットアーキテクチャを通じてこれを再現しようとしています。これらのプログラムは、国内サプライヤーが製造するモーションコントローラ、ドライブ、マシンビジョンシステムへの長期的な受注を確保し、中国工場自動化および産業用制御市場をさらに押し上げています。

産業用モノのインターネット(IIoT)プラットフォームの急速な普及

メーカーは数千のセンサー、カメラ、コントローラを統合されたIIoTファブリックに統合し、OEEを向上させエネルギー使用量を削減しています。美的集団(Midea Group)は10,000台のデバイスを接続し、OEEが27%向上するとともに電力消費が20%削減されたことを記録しました。[2]Schneider Electric、「上海宝鋼集団公司」、Schneider Electric、schneider-electric.com 上海電気のヒューマノイドロボット工場は、IIoT接続とAI対応クレーンを組み合わせ、材料移動の98%を自律的に処理することで、機械的摩耗と労働投入量を削減しています。中国のサイバーセキュリティ法を遵守するよう設計されたカオス産業インターネットなどの国内プラットフォームへの規制的傾斜が、国境を越えたデータリスクを懸念するOEMの間での展開を加速させています。多層サプライヤーがOEMデジタルエコシステムに接続するにつれて、ネットワーク効果が利益を増幅させ、中国工場自動化および産業用制御市場全体にベストプラクティスを広めています。

エッジAIベースの予知保全による計画外ダウンタイムの削減

遅延に敏感な生産ラインは、エッジAIを活用して振動、温度、電流シグネチャをミリ秒単位で解釈し、故障が発生する前に異常を予測します。AdvantechiFactory PHMのロボットアームへの展開(パネル製造)は、教師なし故障検出によって生産量を向上させ、スクラップを削減しました。[3]Advantechケーススタディチーム、「ロボットアームの生産効率と製品歩留まりの向上」、Advantech、advantech.com 江蘇銀宝塩業のスマートファクトリーは、微細欠陥をリアルタイムで検出するビジョンアルゴリズムを組み込んだ後、18.3%の生産性向上を達成しました。国内チップメーカーのRockchipは現在、Unitreeヒューマノイドロボット向けにRK3588Sプロセッサを供給しており、外国の輸出規制へのエクスポージャーを軽減するローカライズされたAIハードウェアスタックの深化を示しています。設備稼働率の向上は、中国工場自動化および産業用制御市場参加者の工場スループットと利益率の回復力に直接貢献しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レガシーOTシステムにおけるサイバーセキュリティの脆弱性 | -1.8% | 旧式インフラを持つ製造地域に特に露出したグローバル | 短期(2年以内) |

| 相互運用性を妨げる断片化した産業用通信規格 | -1.2% | ベンダー間システム統合に影響する全国規模 | 中期(2~4年) |

| ドメイン専門知識を持つ自動化エンジニアの不足 | -1.5% | 第2層・第3層都市で深刻な不足が見られる全国規模 | 長期(4年以上) |

| 地政学的リスクの中での輸出志向工場における設備投資凍結 | -1.3% | 輸出が多い沿岸製造地域に集中したグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシーOTシステムにおけるサイバーセキュリティの脆弱性

INCONTROLLERマルウェアの事例は、インターネット接続を想定して設計されていなかった数十年前のPLCおよびSCADAノードに存在する大きな脆弱性を露呈しました。工場がアナリティクスのためにIIoTクラウドに接続するにつれて、これらの弱点はランサムウェア、知的財産の窃取、および潜在的な安全インシデントを招きます。オペレーターは現在、生産ネットワークにゼロトラストアーキテクチャ、ローカルデータセンター、継続的なパッチ適用ルーティンを重ね合わせる必要があり、設備投資とプロジェクトのタイムラインが膨らんでいます。地政学的緊張の高まりにより、外国製ファームウェアおよびチップセットへの精査が強化され、性能が同等であっても信頼できる国内ベンダーへの購買者の傾斜が促されています。この即時の設備投資負担が、中国工場自動化および産業用制御市場の堅調なCAGRをわずかに抑制しています。

相互運用性を妨げる断片化した産業用通信規格

メーカーは同一施設内でEtherCAT、PROFINET、および新興の中国プロトコルを扱うことが多く、ライン拡張が複雑化し統合コストが増大しています。工場の90%を占める中小企業は、重複する規格を扱うための社内OTエンジニアが不足しているため、最も深刻な影響を受けています。ゲートウェイとプロトコルコンバータは一時的な解決策を提供しますが、遅延とメンテナンスのオーバーヘッドを増加させ、小規模プロジェクトを妨げることがあります。政策立案者はローカライズされた規格への収束を促進していますが、外国製機器の既存設備が多いため、マルチプロトコル環境は数年間継続し、中国工場自動化および産業用制御市場が標準化できるペースを鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの成長がハードウェアの優位性を上回る

ハードウェアは2025年の収益の59.98%を占め、記録的なロボットおよびサーボドライブの設置に支えられていますが、工場がAI対応の最適化を追求するにつれてソフトウェアは12.54% CAGRで成長する見込みです。国内ロボットベンダーは、ペイロード、繰り返し精度、平均故障間隔の指標において急速なキャッチアップを示し、2015年の17.5%から2024年には32%へと国内シェアを拡大しました。

サービスは現在最も小さなセグメントですが、システムインテグレーション、オペレーターのスキルアップ、ライフサイクルサポートに対する安定した需要を確保し、年金型のキャッシュフローを形成しています。採用が深まるにつれて、メーカーは機械的な設置からデータ駆動型のパフォーマンス向上へと焦点を移し、固定資産の収益を増幅させるMES、APS、デジタルツインへと予算を振り向けています。その結果、好循環が生まれます。高度なソフトウェアが既存の機械から余分なスループットを引き出し、さらなる投資を促し、中国工場自動化および産業用制御市場の勢いを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

制御システムタイプ別:PLCが全セグメントで優位

プログラマブルロジックコントローラは2025年に32.24%の圧倒的なシェアを保有し、2031年まで11.62% CAGRを記録する軌道にあり、ディスクリートおよびプロセスプラントの両方における中心的な役割を確認しています。Inovance TechnologyやSTEP Electricなどの国内企業は、中国規格に合わせたローカルサポートと競争力のある価格設定およびファームウェアを組み合わせることで、西側の先行企業のリードを着実に侵食しています。

小型PLCは中小企業が単目的ステーションを自動化するにつれて5.6%の成長を記録し、中大型モデルは石油化学や電力などのミッションクリティカルなアプリケーションでは依然として多国籍企業が優位を保っています。補完的なSCADAおよびDCSレイヤーは連続産業で繁栄し、HMIパネルは新しいロボットセルごとに拡大しています。モーションコントローラの需要はロボティクスの急増を反映しており、中国工場自動化産業の全ノードにわたる成長を支えています。

エンドユーザー産業別:自動車・EVセクターが採用をリード

自動車・EVラインは2025年の自動化支出の26.17%を吸収し、OEMがモデルポートフォリオとバッテリー化学を多様化するために競争するにつれて、2031年まで11.33%で複利成長する見込みです。セレス(Seres)グループの重慶工場は100%自動化された溶接と30秒のタクトタイムを実現し、新たな国内ベンチマークを設定しています。

電子機器・半導体は僅差で2位を維持し、クリーンルームロボットと高精度ピックアンドプレースシステムを活用して10マイクロメートル未満の公差を維持しています。食品・飲料プロセッサは厳格な安全基準に準拠するためにパレタイジングとトレーサビリティを自動化し、化学品・金属は危険なプロセスから作業者を保護するためにリモート操作機能を活用しています。アプリケーションの幅広さは、中国工場自動化および産業用制御市場全体にわたる需要の回復力を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

自動化ソリューション別:ディスクリート自動化がリード、ハイブリッドが成長

ディスクリート自動化は溶接、塗装、電子機器組立における高いロボット密度により2025年に45.05%の収益シェアを確保しました。プロセス自動化は化学品、石油・ガス、バルク材料ハンドリングで繁栄していますが、工場がバッチと連続ワークフローを統合制御下で融合させるにつれて、ハイブリッドシステムが12.12% CAGRで最も急速に成長しています。

尚美テクノロジーパークの化粧品工場は12本の無人ライン、30台のAGV、42台の多関節ロボットを統合し、労働需要を75%削減しており、ハイブリッドレイアウトが柔軟性とコスト構造の両方を改善する方法を示しています。ハイブリッドの採用は対象市場を拡大し、生産モードがかつて自動化ROIを制限していた産業に中国工場自動化および産業用制御市場が浸透することを可能にしています。

地理的分析

中国工場自動化および産業用制御市場は沿岸部に集中しており、広東省、江蘇省、浙江省には30,000以上のスマートファクトリーが立地し、センサー、ドライブ、AI対応アナリティクスへの需要を支えています。広東省の珠江デルタは密集した電子機器・自動車サプライチェーンを活用して、スマートフォンとEVのタクトタイムを短縮する協働ロボットとビジョンガイド検査ステーションをパイロット展開しています。深圳のコンポーネントサプライヤーの集積は、展開コストを低く抑え学習サイクルを短縮する迅速なプロトタイプから量産へのループを促進しています。江蘇省は化学品から機械まで均衡のとれたセクター露出を示し、三菱電機が同市を地域FAヘッドクォーターに指定したことで蘇州の自動化ハブとしての地位が確立され、地域の技術人材と物流インフラへの信頼が示されました。

浙江省の精密機械・繊維への特化は、AI駆動の織機モニタリングや小型家電の自動包装ラインなどのニッチなアプリケーションを促進しています。上海の港湾と金融へのアクセスがグローバルパートナーシップを加速させ、高仕様サーボドライブの輸入を迅速化する一方で、国内企業が海外で競争することも可能にしています。内陸部では、重慶と四川が低い運営コストと中央政府のインセンティブを活用して自動車・航空宇宙生産を誘致しています。長安汽車の重慶における15時間以内に4台の車両を同時に組み立てられるマルチモデルラインは、沿岸部に追いつく内陸部の能力を示しています。航空宇宙のスピルオーバーから恩恵を受ける陝西省は、複合材料の積層に協働ロボットを展開しており、レガシー製造回廊を超えた高度な自動化の普及を強調しています。地理的な広がりは地域需要ショックを軽減し、中国工場自動化および産業用制御市場を拡大しています。

競合状況

グローバル大手のABB、Siemens、Schneider Electric、Rockwell Automationは高精度・安全クリティカルな領域で技術的優位性を維持していますが、急速な国内勢の台頭に直面しています。Inovance Technology、STEP Electric、Hollysysなどの国内チャンピオンは、カスタマイズされたファームウェア、迅速なオンサイトサポート、政府連携の購買フレームワークを通じて拡大しています。国内サーボサプライヤーは2024年に37%のシェアを獲得し、前年比5ポイント増となり、性能と信頼性における加速したキャッチアップを示しています。外資系企業は研究開発のローカライズ、合弁事業への参入、およびIPアドバンテージが依然として重要な高度なモーション制御、機能安全、グリーンファクトリーソリューションへの注力で対応しています。

次の競争フロンティアはヒューマノイドロボティクスとエッジAIエコシステムに広がっており、企業は数十年にわたるメンテナンスとアップグレードサイクルで顧客を囲い込む事実上の標準を設定しようと競っています。ソフトウェアシェアが上昇するにつれて、プラットフォームの粘着性とサードパーティ開発者ネットワークが決定的となり、ハードウェア、アナリティクス、サイバーセキュリティを中国の進化する規制環境に適応可能な単一のオファリングに融合できる企業への価値獲得が傾いています。この進化する競争関係は価格を鋭く保ち、中国工場自動化および産業用制御市場全体にわたる絶え間ないイノベーションを促進しています。

中国工場自動化および産業用制御産業リーダー

Schneider Electric SE

Honeywell International Inc.

ABB Ltd.

Rockwell Automation, Inc.

Emerson Electric Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:中国のNDRCがロボティクスとAIを推進するために1兆元のベンチャーファンドを開設し、世界最大の産業自動化投資を記録しました。

- 2025年3月:三菱電機が蘇州にFAビジネスヘッドクォーターを設立し、地域製品計画を強化し納期サイクルを短縮しました。

- 2025年3月:太平洋精鍛(Pacific Precision Forging)が精密減速機とドライブを製造するヒューマノイドロボット合弁事業に1億人民元を投資しました。

- 2025年3月:桂林福達(Guilin Fuda)がヒューマノイドおよび産業用ロボット向けに年間10,000個の精密スクリューユニットを量産するため、長板揚州ロボットテクノロジーの35%株式を取得しました。

中国工場自動化および産業用制御市場レポートの範囲

中国工場自動化および産業用制御市場レポートは、コンポーネント別(ハードウェア、ソフトウェア、サービス)、制御システムタイプ別(分散制御システム(DCS)、プログラマブルロジックコントローラ(PLC)、監視制御およびデータ収集(SCADA)、ヒューマンマシンインターフェース(HMI)、モーションコントローラおよびドライブ)、エンドユーザー産業別(自動車・EV、電子機器・半導体、食品・飲料、化学品・石油化学、金属・鉱業、その他エンドユーザー産業)、自動化ソリューション別(ディスクリート自動化、プロセス自動化、ハイブリッド自動化)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| 分散制御システム(DCS) |

| プログラマブルロジックコントローラ(PLC) |

| 監視制御およびデータ収集(SCADA) |

| ヒューマンマシンインターフェース(HMI) |

| モーションコントローラおよびドライブ |

| 自動車・EV |

| 電子機器・半導体 |

| 食品・飲料 |

| 化学品・石油化学 |

| 金属・鉱業 |

| その他エンドユーザー産業 |

| ディスクリート自動化 |

| プロセス自動化 |

| ハイブリッド自動化 |

| コンポーネント別 | ハードウェア |

| ソフトウェア | |

| サービス | |

| 制御システムタイプ別 | 分散制御システム(DCS) |

| プログラマブルロジックコントローラ(PLC) | |

| 監視制御およびデータ収集(SCADA) | |

| ヒューマンマシンインターフェース(HMI) | |

| モーションコントローラおよびドライブ | |

| エンドユーザー産業別 | 自動車・EV |

| 電子機器・半導体 | |

| 食品・飲料 | |

| 化学品・石油化学 | |

| 金属・鉱業 | |

| その他エンドユーザー産業 | |

| 自動化ソリューション別 | ディスクリート自動化 |

| プロセス自動化 | |

| ハイブリッド自動化 |

レポートで回答される主要な質問

2031年における中国工場自動化市場の予測値は?

2031年までに1,751億米ドルに達し、8.21% CAGRで成長すると予測されています。

最も急速に成長しているコンポーネントセグメントはどれですか?

工場がAIとアナリティクスを優先するにつれて、ソフトウェアが12.54% CAGRで拡大しています。

自動車・EV工場が採用をリードしているのはなぜですか?

急増するEV需要と品質目標を満たすために柔軟で高スループットのラインが必要であり、2025年の支出の26.17%を占めています。

政府政策はサプライヤー選択にどのような影響を与えていますか?

「中国製造2025」は70%の国内調達を義務付けており、国内のPLC、サーボ、IIoTベンダーへの購買を誘導しています。

スマートファクトリーにおける主なサイバーセキュリティリスクは何ですか?

レガシーPLCおよびSCADAノードには現代的な保護機能が欠如しており、生産ラインをマルウェアや破壊的な攻撃にさらしています。

ローカライズされた自動化研究開発のハブとして台頭している地域はどこですか?

江蘇省の蘇州で、三菱電機が2025年に中国FAヘッドクォーターを設置しました。

最終更新日: