食品加工自動化市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

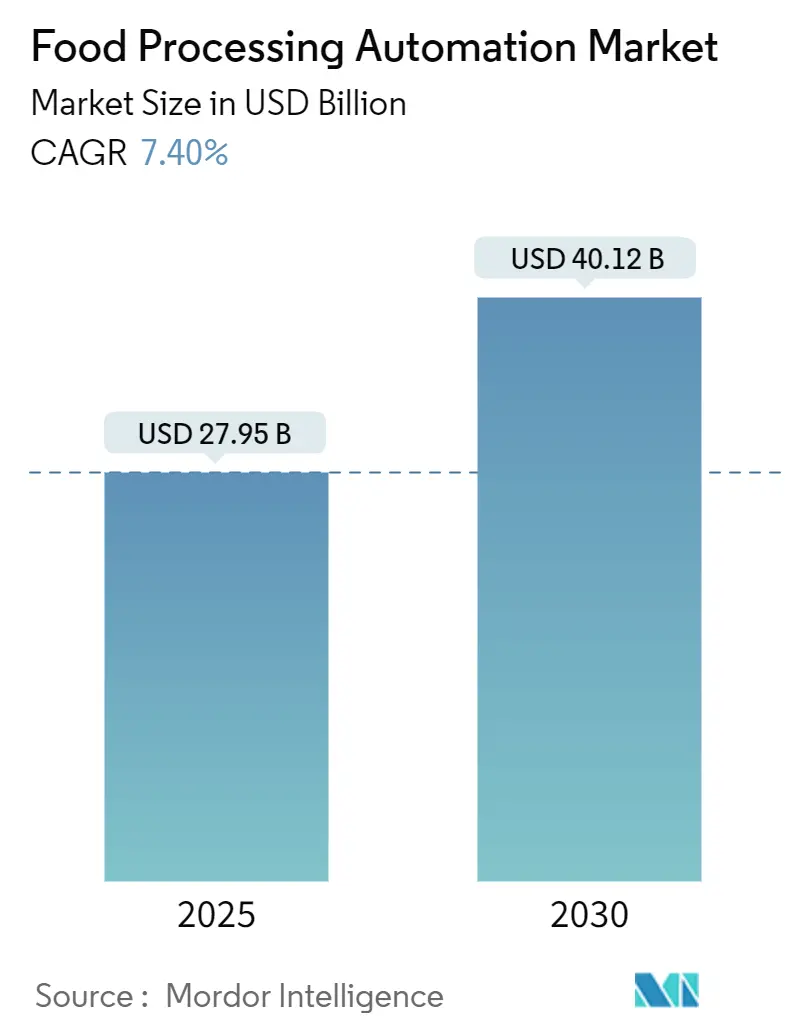

| 市場規模 (2025) | 27.95 十億米ドル |

| 市場規模 (2030) | 40.12 十億米ドル |

| 成長率 (2025 - 2030) | 7.40% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品加工自動化市場分析

食品加工自動化市場規模は2025年に270億9,500万米ドルと評価され、2030年までに401億2,000万米ドルに達すると予測されており、CAGR 7.49%を反映しています。この拡大は、深刻化する労働力不足、世界的な食品安全規制の強化、そしてリーン生産・省エネ生産への推進力を背景としています。2025年における大手食品メーカーの設備投資の約48%が、新規または既存の自動化プロジェクトの更新に充てられており、孤立した機械から接続されたデータ駆動型ラインへの決定的な移行を示しています。食品グレードロボティクスの急成長、リアルタイムOEEダッシュボードの普及、クラウド導入の広がりがさらに普及を加速させました。ハードウェア、ソフトウェア、コンプライアンスサービスを一括提供したベンダーが、ターンキーソリューションへの高まる需要を取り込みました。

主要レポートのポイント

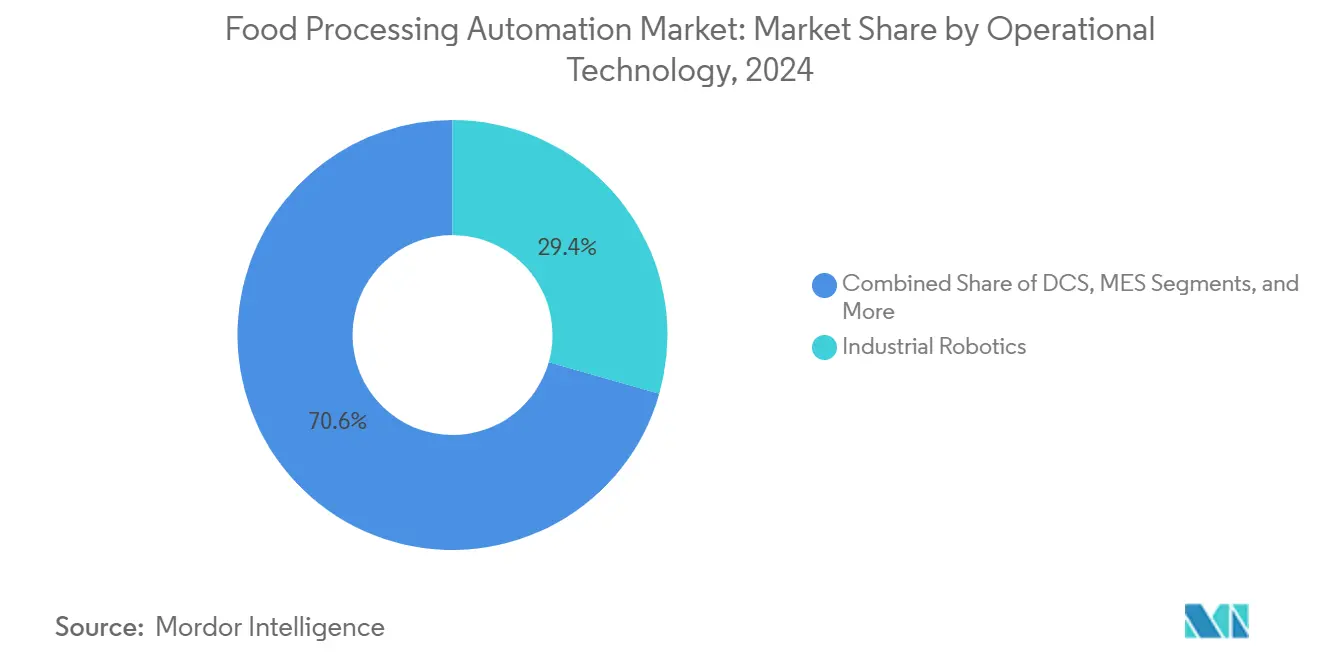

- 運用技術およびソフトウェア別では、産業用ロボティクスが2024年に29.4%の収益シェアでトップとなり、同セグメントは2030年にかけてCAGR 9.8%で拡大する見込みです。

- コンポーネント別では、ハードウェアが2024年の食品加工自動化市場規模の67.3%を占め、ソフトウェアおよびサービスは2030年にかけてCAGR 10.5%と最も高い成長率が予測されています。

- エンドユーザー別では、食肉・家禽・水産加工が2024年の食品加工自動化市場シェアの26.3%を占め、果物・野菜加工は2030年にかけてCAGR 9.2%で成長すると予測されています。

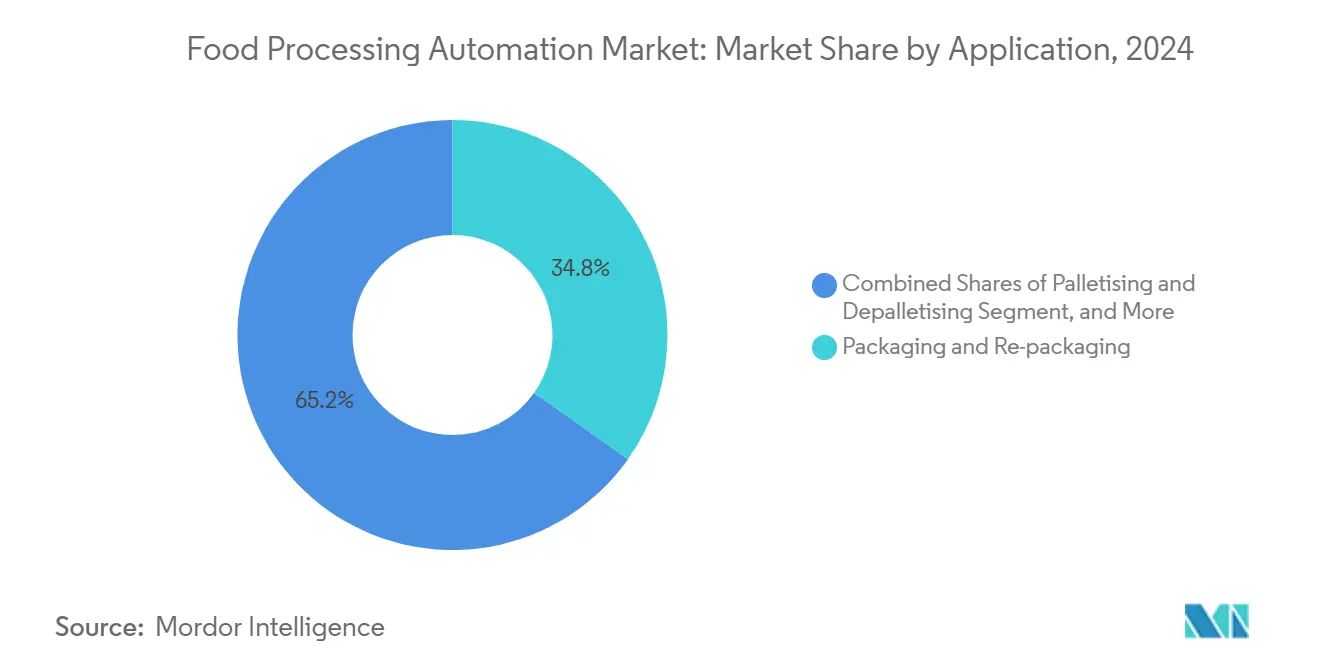

- 用途別では、包装および再包装が2024年の食品加工自動化市場規模の34.8%を占め、パレタイジングおよびデパレタイジングは2030年にかけてCAGR 11.6%で成長する見込みです。

- 自動化レベル別では、半自動ラインが2024年に60.1%のシェアを獲得し、全自動ラインは2030年にかけてCAGR 8.1%で拡大する見込みです。

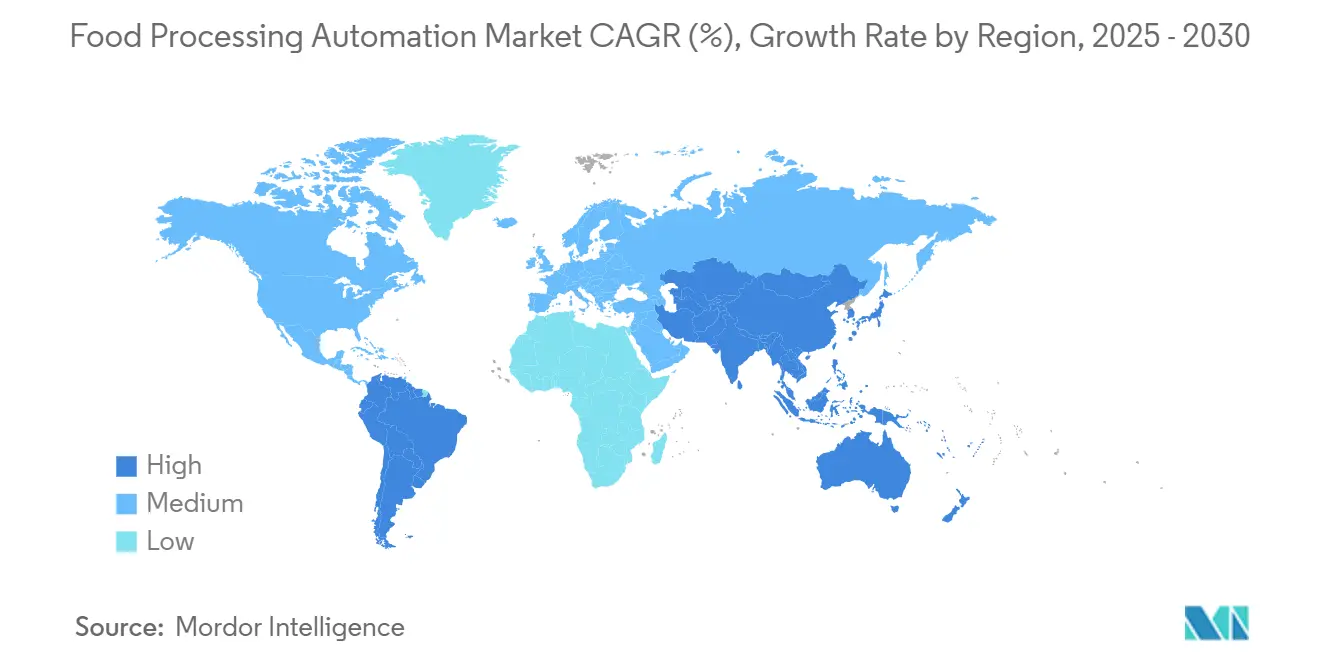

- 地域別では、アジア太平洋が2024年に38.7%の収益シェアでトップとなり、南米は2030年にかけて最速のCAGR 9.7%を記録すると予測されています。

世界の食品加工自動化市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| HACCP準拠トレーサビリティのデジタル化 | +1.2% | 北米とEUで早期導入が進む、世界規模 | 中期(2〜4年) |

| 衛生的なウォッシュダウン対応ロボティクスの採用 | +1.8% | アジア太平洋で特に強い、世界規模 | 短期(2年以内) |

| パンデミック後の調理済み食品需要の急増 | +1.1% | 北米・欧州が中心、アジア太平洋へ拡大 | 中期(2〜4年) |

| 労働力不足による「ライツアウト」工場の加速 | +2.1% | 先進国市場で最も深刻、世界規模 | 短期(2年以内) |

| リアルタイムOEE分析によるダウンタイム削減 | +0.9% | 北米で先進的な導入が進む、世界規模 | 中期(2〜4年) |

| ESG主導の省エネラインの改修 | +0.8% | 欧州・北米が先行し、世界規模に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

HACCP準拠トレーサビリティのデジタル化

デジタルトレーサビリティプラットフォームは、IoTセンサー、ブロックチェーンデータベース、クラウドダッシュボードを連携させ、調理温度、ロットコード、サプライヤー資格情報をリアルタイムで記録することで、手作業によるログを置き換えました。これらのシステムにより、平均的なリコール対応時間が数週間から数時間に短縮され、2026年1月に施行されるFDAトレーサビリティ義務への準備が整いました。大手バイヤーは保険料の削減とブランド価値の保護を目的にこれらを採用し、エンドツーエンドのコンプライアンスパッケージを提供する自動化インテグレーターに新たな収益源をもたらしました。

衛生的なウォッシュダウン対応ロボティクスの採用

IP69Kハウジングと耐腐食性表面を備えた食品グレードロボットは、湿潤・冷蔵・高圧ウォッシュダウンエリアなど、かつては導入不可能とされていたゾーンの自動化に成功しました。食品安全グリスを使用するこれらのロボットは、業界に大きな進歩をもたらしました。特に、チーズおよび乳製品のカッティング導入において、廃棄物が83%という印象的な削減率を達成しました。さらに、中規模工場では投資回収期間(ROI)が18ヶ月未満となるケースが頻繁に見られました。[1]KUKA AG、「自動化チーズ加工」、kuka.com

調理済み食品(RTE)需要の急増

RTEラインは繊細な食材を巧みに扱い、複数の温度帯をナビゲートし、頻繁なレシピ変更に対応しました。AIの誘導により、ロボットはグリッパーの力と配置経路を動的に調整し、大手ミールキットブランド向けに4,000万食以上の組み立てを自動化しました。このイノベーションは、2025年初頭に予測される4,310万米ドルという注目すべきベンチャー資金を獲得し、食品加工業界における自動化への高まる需要を浮き彫りにしました。

労働力不足による「ライツアウト」工場の加速

2024年、製造業者は61万5,000件以上の未充足ポジションに悩まされ、多くの企業が少人数のスタッフと限られたリソースで第3シフトを運営せざるを得ませんでした。デジタルツインと最新のMESプラットフォームを統合した先進企業では、遠隔監視者がスループットを向上させ、予知保全を最適化し、高コストなダウンタイムを64%削減するという印象的な成果を実現しました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 既存施設の改修における高額な初期設備投資 | -1.5% | 新興市場で特に深刻、世界規模 | 短期(2年以内) |

| レガシーSCADAにおけるサイバーセキュリティの脆弱性 | -0.8% | 先進国市場で最も深刻、世界規模 | 中期(2〜4年) |

| 価格に敏感な新興市場における低ROI | -1.2% | アジア太平洋新興経済国、アフリカ、ラテンアメリカ | 中期(2〜4年) |

| OT・IT融合におけるスキルギャップ | -0.9% | 北米・欧州で深刻な不足、世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

既存施設の改修における高額な初期設備投資

改修は新規建設に比べて40〜60%高コストになることが多く、その理由はラインを部分的に稼働させ続ける必要があること、ユーティリティの移設が必要なこと、レガシーPLCにカスタムゲートウェイが必要なことが挙げられます。RaaS契約や既存レイアウトに組み込めるモジュール式セルがこの負担を軽減し始めていますが、小規模工場の財務担当者は依然として回収期間を慎重に見ています。[2]Food Engineering、「運用技術レベルで増加するサイバーセキュリティの脆弱性」、foodengineeringmag.com

レガシーSCADAにおけるサイバーセキュリティの脆弱性

2023年だけで73件のランサムウェア攻撃が世界の食品加工業者を標的にしたことが公式に報告されています。旧式のPLCファームウェアには暗号化やロールベースのアクセス制御が欠如しており、レシピ、バッチスケジュール、さらにはCIPバルブまでが悪意ある攻撃者にさらされていました。ベンダーはゼロトラストサービス層を拡充し、一部の保険会社は保険料更新前に年次侵入テストを義務付けました。[3]ABB、「食品・飲料業界におけるサイバーセキュリティ」、new.abb.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

運用技術別:産業用ロボティクスがイノベーションを牽引

産業用ロボティクスは2024年の食品加工自動化市場規模に82億2,000万米ドルを貢献し、CAGR 9.8%で成長すると予測されています。導入範囲は一次カッティング、ピックアンドプレース、ケースパッキングに及びました。AIビジョンのアップグレードにより、グリッパーが不規則な農産物に対してミリ秒単位で調整できるようになり、初回合格率が向上しました。分散制御システムは乳製品の低温殺菌や醸造において不可欠であり続け、温度に敏感な工程に対して確定的な制御を提供しました。MESの採用は、加工業者がショップフロアデータをERPスイートと同期させて監査照会やアレルゲン管理を効率化するにつれて増加しました。

一方、VFDの改修によりコンベヤーのエネルギー消費が最大25%削減され、欧州でのユーティリティリベートプログラムが促進されました。センサーの継続的な小型化により、判断ロジックがエッジに移行し、生産セルがクラウドフィードバックを待たずに自己最適化できるようになりました。ロボティクスが優位を占める中でも、製造業者は稼働率を最大化するために複数の技術を組み合わせました。タンパク質加工工場では、ビジョンガイドロボットをDCSバッファーを通じて供給し、KPIをMESに記録し、VFDでモータートルクを微調整するという構成が見られ、食品加工自動化市場全体でのプラットフォーム融合を示しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

コンポーネント別:ハードウェアの優位性とソフトウェアの加速

ハードウェアは2024年に67.3%の収益シェアを維持しました。これは、デジタル分析が価値を発揮する前に、加工業者がステンレス製サーボアクチュエーター、ウォッシュダウン対応ロボット、密閉型モーターを必要としていたためです。しかし、ソフトウェアおよびサービスは年率10.5%で成長しました。ユーザーが予知保全ダッシュボード、クラウドMESサブスクリプション、24時間365日のサイバー監視を求めるようになったためです。

スマートカメラにはニューラル推論チップが組み込まれ、ロボティクスOEMはファームウェアアップデートとAIモデルを無線で配信するSaaSライセンスをバンドルしました。マネージドサイバーセキュリティ、規制報告、エネルギー最適化契約が一回限りの機器販売を超えたマージンを拡大しました。その結果、統合型オファリングが物理資産とコードの境界を曖昧にし、食品加工自動化市場全体でベンダーの収益構造を再形成しました。

エンドユーザー別:食肉加工がリード、農産物加工が加速

食肉・家禽・水産加工工場は2024年の食品加工自動化市場規模において73億5,000万米ドルを占め、ミリ単位の精度でカットを分割しながら厳格な衛生基準を満たすブレードトラッキングロボットの恩恵を受けました。ロボットはライン当たり最大80人の手作業カッターを置き換え、高スループット工場での安定した歩留まりを実現しました。

果物・野菜加工業者は最高のCAGR 9.2%を記録しました。これは、作業者には見えない熟度や表面の打撲傷を識別するハイパースペクトルグレーディングにより、トリム廃棄物が3分の1以上削減されたためです。乳製品、ベーカリー、飲料施設は、リアルタイム分析が規格外品量と水使用量を削減するにつれて、静かに自動化の範囲を拡大しました。複数業界にわたる牽引力は、食品加工自動化市場全体での高度な制御の幅広い適用可能性を裏付けました。

用途別:包装が優位、パレタイジングが加速

包装および再包装システムは2024年収益の34.8%を提供し、改ざん防止フィルム、リサイクル可能材料、ダイナミックラベル印刷への需要に牽引されました。毎分600パッケージの高速カートナーは、シール欠陥を即座に検出するためにサーボ同期とインライン検査カメラに依存しました。パレタイジングおよびデパレタイジングはeコマースとSKUの増加により柔軟なパレットパターンが必要となり、CAGR 10.6%で最速の成長を遂げました。

ビジョンガイドロボットアームはスリップシートなしで混載ケースを積み重ね、倉庫の労働力を最小化しました。ソーティング、グレーディング、上流加工セルは引き続きAI対応センサーを採用して色、密度、異物汚染を検証し、食品加工自動化市場全体でインテリジェントな意思決定を拡張しました。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

自動化レベル別:半自動がリード、全自動が拡大

半自動ラインは60.1%の市場シェアを占め、加工業者が人間の繊細さとロボットの精度の相乗効果をますます好むようになっています。オペレーターが最終検査に集中する一方で、ロボットは反復的な重作業を効率的に処理しました。

全自動の代替手段はCAGR 8.1%を記録しました。ラインに統合されたカメラと自己学習型PLCにより、最小限の監視で継続的な稼働が可能になったためです。デジタルツインシミュレーションにより試運転時間が短縮され、既存工場が3交代制から、複数のライツアウトセルを遠隔監視する1日勤務体制に移行できるようになりました。この段階的な移行は、食品加工自動化市場における自律化への業界の方向性を示しています。

地域分析

アジア太平洋は2024年に38.7%の収益シェアでリーダーシップを維持しました。中国の食品安全規制の強化と賃金インフレが、食肉の骨抜き、乳製品充填、スナック包装におけるロボティクス採用を加速させたことが背景にあります。日本のOEMが食品グレードロボットを地域全体に輸出し、密度の高いサポートエコシステムを強化しました。インドの加工業者は政府の自動化インセンティブを通じて果物ソーティングとスパイス粉砕ラインを近代化しました。

南米はCAGR 9.7%の見通しを記録しました。ブラジルの食肉加工業者はEUの輸入基準を満たすために冷蔵室に衛生的なロボットを改修し、砂糖工場はエネルギー消費削減のためにMESとVFDを導入しました。投資はアルゼンチンとチリにも波及し、農産物輸出業者が新たな賞味期限に敏感な市場を確保するために洗浄・グレーディングを自動化しました。

北米の成熟した既存設備はAI改修とサイバーセキュリティ強化に注力しました。都市部のRTE食品メーカーはコンビニエンスフード需要の急増に対応するためにコボットを採用しました。欧州の加工業者はESG目標を推進し、高効率ドライブと水回収スキッドパッケージを追加しました。中東とアフリカの一部ではナツメヤシと乳製品の近代化プログラムが開始され、世界の食品加工自動化市場における高まりつつも不均一な普及を示しています。

競合環境

競合環境は中程度に分散した状態が続きました。ABB、Siemens、Rockwell Automation、Emersonなどの大手グローバル自動化企業は、幅広いポートフォリオ、ライフサイクルサービス、サイバーセキュリティスイートを活用しました。Marel、JBT、Tetra Pakなどの業界専門企業は、タンパク質、無菌、または包装のニッチ分野と深いプロセス専門知識に注力しました。

JBTは2025年1月にMarelを35億米ドルで買収し、家禽の内臓除去から高圧低温殺菌までをカバーするプラットフォームを構築しました。Chef RoboticsやSojo Industriesなどのスタートアップは、ロボティクス・アズ・ア・サービス価格設定によりミールキット組み立てとモバイル包装プロジェクトを獲得しました。技術差別化は、オンボードAI、エッジアナリティクス、ブロックチェーントレーサビリティプラグインを中心に展開されました。

ベンダーはOTデータをエンタープライズ計画と連携させるためにクラウドハイパースケーラーとのパートナーシップを模索しました。中小規模工場は未開拓のホワイトスペースを代表しており、事前配線済みで出荷され設置日数を大幅に短縮するモジュール式セルの開発を促進しました。これらの動きが総じて、食品加工自動化市場全体でのイノベーションと価格競争を激化させました。

食品加工自動化業界リーダー

Schneider Electric SE

Rockwell Automation Inc.

Honeywell International Inc.

Emerson Electric Company

ABB Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Cargillはコロラド州の牛肉工場でロボットによる骨抜きとビジョン検査に9,000万米ドルを投資し、より高い歩留まりとトリム廃棄物の削減を目指しています。

- 2025年6月:Sojo Industriesはブロックチェーン対応モバイル包装ラインの拡大に向けて4,000万米ドルのシリーズB資金調達を完了しました。

- 2025年5月:ProMachがDJS Systemsを買収し、フレキシブル包装自動化能力を拡大しました。

- 2025年3月:Chef Roboticsがミール組み立て向けAIロボット展開の拡大に向けて4,310万米ドルのシリーズA資金調達を実施しました。

世界の食品加工自動化市場レポートの調査範囲

食品加工自動化市場レポートは、運用技術およびソフトウェア(分散制御システム(DCS)、製造実行システム(MES)、可変周波数ドライブ(VFD)、バルブおよびアクチュエーター、電気モーター、センサーおよびトランスミッター、産業用ロボティクス、その他の技術)、コンポーネント(ハードウェアおよびソフトウェア&サービス)、エンドユーザー(乳製品加工、ベーカリーおよび菓子、食肉・家禽・水産、果物・野菜加工、飲料製造、その他のエンドユーザー)、用途(包装および再包装、パレタイジングおよびデパレタイジング、ソーティングおよびグレーディング、一次・二次加工、その他の用途)、自動化レベル(全自動ラインおよび半自動ライン)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。

| 分散制御システム(DCS) |

| 製造実行システム(MES) |

| 可変周波数ドライブ(VFD) |

| バルブおよびアクチュエーター |

| 電気モーター |

| センサーおよびトランスミッター |

| 産業用ロボティクス |

| その他の運用技術 |

| ハードウェア |

| ソフトウェアおよびサービス |

| 乳製品加工 |

| ベーカリーおよび菓子 |

| 食肉・家禽・水産 |

| 果物・野菜加工 |

| 飲料製造 |

| その他のエンドユーザー |

| 包装および再包装 |

| パレタイジングおよびデパレタイジング |

| ソーティングおよびグレーディング |

| 一次・二次加工 |

| その他の用途 |

| 全自動ライン |

| 半自動ライン |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 運用技術別 | 分散制御システム(DCS) | ||

| 製造実行システム(MES) | |||

| 可変周波数ドライブ(VFD) | |||

| バルブおよびアクチュエーター | |||

| 電気モーター | |||

| センサーおよびトランスミッター | |||

| 産業用ロボティクス | |||

| その他の運用技術 | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェアおよびサービス | |||

| エンドユーザー別 | 乳製品加工 | ||

| ベーカリーおよび菓子 | |||

| 食肉・家禽・水産 | |||

| 果物・野菜加工 | |||

| 飲料製造 | |||

| その他のエンドユーザー | |||

| 用途別 | 包装および再包装 | ||

| パレタイジングおよびデパレタイジング | |||

| ソーティングおよびグレーディング | |||

| 一次・二次加工 | |||

| その他の用途 | |||

| 自動化レベル別 | 全自動ライン | ||

| 半自動ライン | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

食品加工自動化市場の現在の市場規模はいくらですか?

市場は2025年に270億9,500万米ドルとなっています。

食品加工自動化市場はどのくらいの速さで成長すると予測されていますか?

CAGR 7.49%で成長し、2030年までに401億2,000万米ドルに達すると予測されています。

食品加工自動化市場でリードしている運用技術セグメントはどれですか?

産業用ロボティクスは2024年に29.4%の収益シェアを保有しており、CAGR 9.8%で最も成長の速いセグメントでもあります。

なぜ加工業者は全自動ラインへの投資を行っているのですか?

持続的な労働力不足、予知保全ツール、迅速な回収期間が全自動設備のCAGR 8.1%を牽引しています。

最終更新日: