米国工場自動化および産業用制御市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

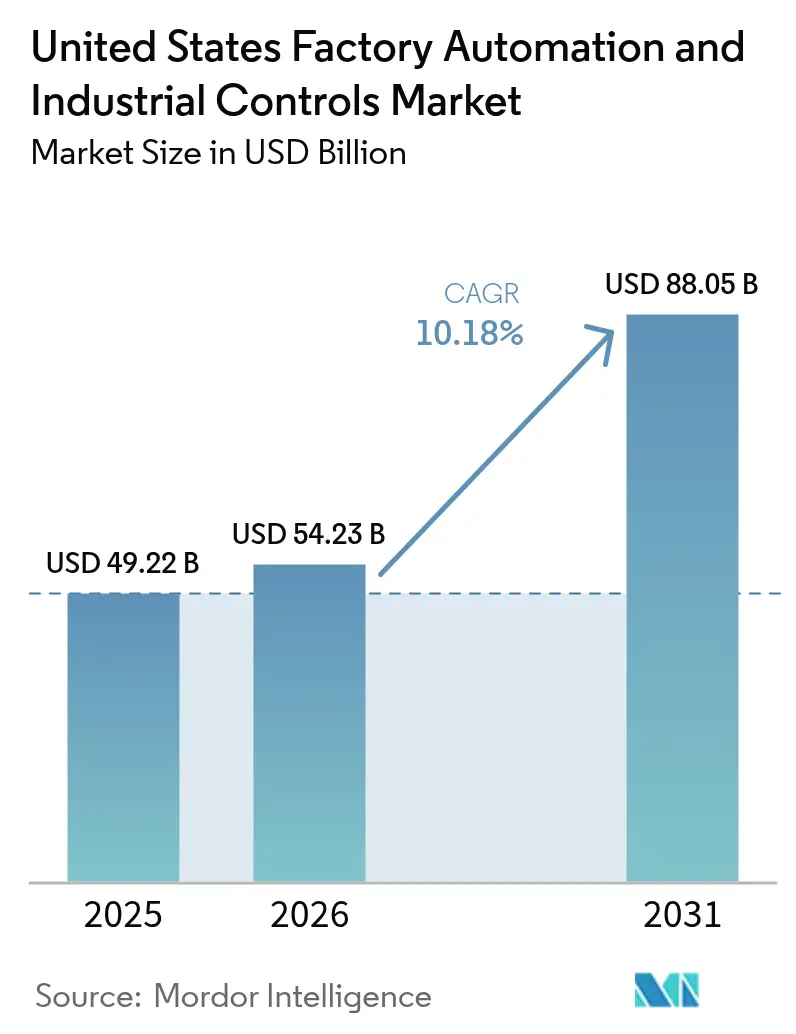

| 基準年の市場規模 (2025) | 49.22 十億米ドル |

| 市場規模 (2026) | 54.23 十億米ドル |

| 市場規模 (2031) | 88.05 十億米ドル |

| 成長率 (2026 - 2031) | 10.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国工場自動化および産業用制御市場分析

米国工場自動化および産業用制御市場規模は、2025年の492億2,000万米ドルから2026年には542億2,300万米ドルに成長し、2026年~2031年のCAGR 10.18%で2031年までに880億5,000万米ドルに達すると予測されています。この成長予測は、労働力不足を補い、より厳格な安全規制に準拠し、CHIPSおよびインフレ抑制法によるリショアリング優遇措置を活用するためのスマート生産ラインへの製造業の転換を反映しています。半導体ファブ、電池工場、クリーンエネルギー部品メーカーが新規設備投資をリードする一方、既存施設はリアルタイム最適化に向けてプログラマブルロジックコントローラー(PLC)、マシンビジョンシステム、産業用IoTセンサーの改修を急いでいます。ハードウェアが支出の大部分を占め続けていますが、サイバーセキュリティ、予知保全、パフォーマンス保証をバンドルしたサービス主導型契約が、メーカーが成果ベースの契約を追求する中で勢いを増しています。サイバーリスクの高まりと関税の不確実性は依然として障壁となっていますが、国内のデジタル対応生産を奨励する州・連邦政策の整合性によって、全体的な投資テーゼは強化されています。

主要レポートのポイント

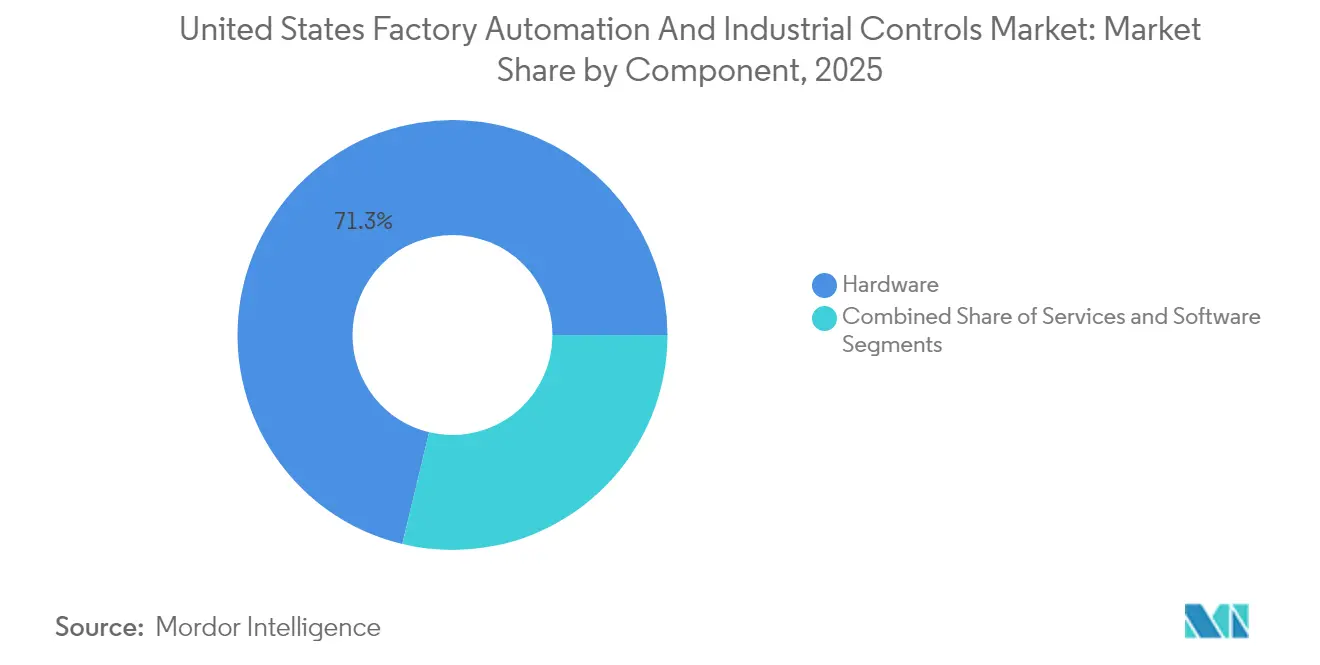

- コンポーネント別では、ハードウェアが2025年の米国工場自動化および産業用制御市場シェアの71.25%を占め、サービスは2031年にかけてCAGR 12.42%で拡大しています。

- タイプ別では、産業用制御システムが2025年の米国工場自動化および産業用制御市場規模の54.30%を占め、フィールドデバイスは2031年まで年率11.30%で成長する見込みです。

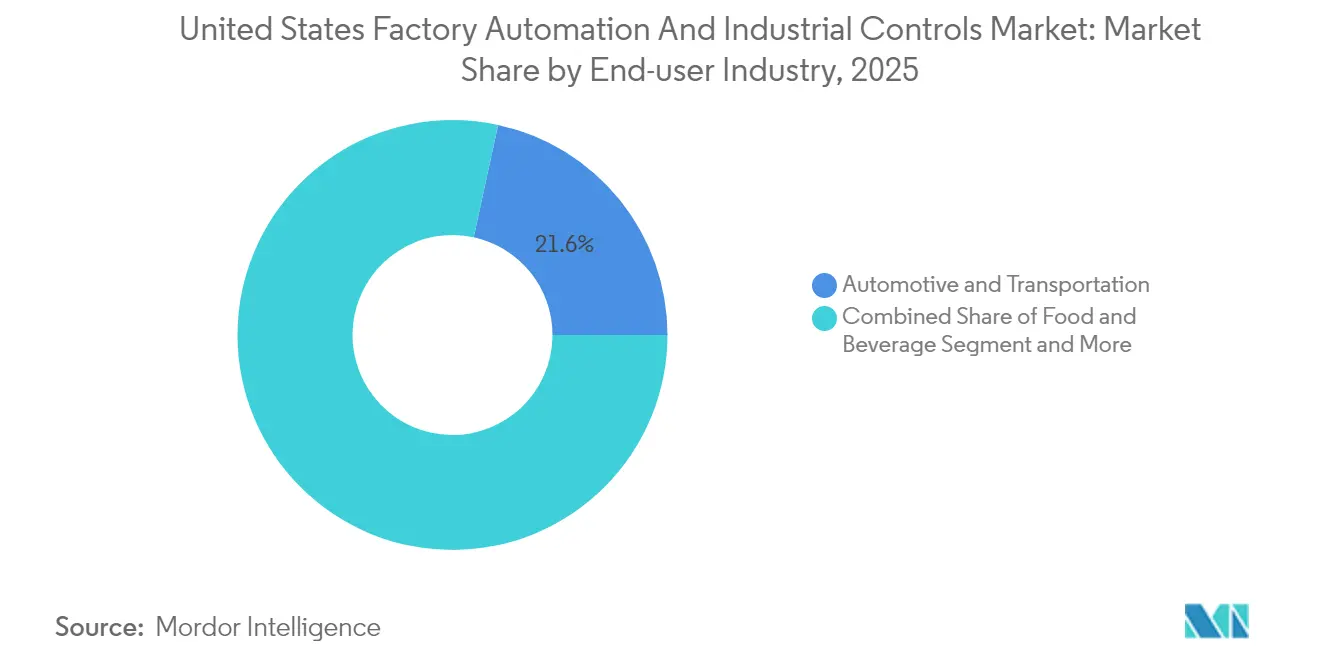

- エンドユーザー産業別では、自動車・輸送が2025年に21.60%の収益シェアを保持していますが、食品・飲料はCAGR 12.75%で拡大しており、最も成長の速いセグメントとなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国工場自動化および産業用制御市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リショアリング優遇措置とCHIPSおよびサイエンス法が半導体工場自動化を加速 | + 2.10% | 全国規模;アリゾナ州、テキサス州、オハイオ州が焦点 | 中期(2~4年) |

| 労働力不足が協働ロボット導入を促進 | +1.80% | 全国規模;中西部で最も顕著 | 短期(2年以内) |

| インフレ抑制法によるクリーンエネルギー製造の促進 | +1.50% | 全国規模;旧炭鉱地域を優先 | 中期(2~4年) |

| 米国労働安全衛生局による機械安全コンプライアンスの強化が安全統合型制御システムへの需要を高める | +0.90% | 全国規模;高リスク産業 | 短期(2年以内) |

| リアルタイムの設備総合効率最適化に向けた既存施設への産業用IoT改修 | +1.20% | 既存製造拠点 | 中期(2~4年) |

| EV生産拡大が柔軟な高速組立ラインを必要とする | +1.70% | 南部および中西部のEVクラスター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

リショアリング優遇措置とCHIPSおよびサイエンス法が半導体工場自動化を加速

CHIPSおよびサイエンス法は、アリゾナ州、テキサス州、オハイオ州における数十億ドル規模のファブが超クリーンロボティクス、ナノメートル精度のモーションシステム、および粒子汚染を最小化する自動化マテリアルハンドリングを指定するなど、記録的な国内半導体投資の最大の波を引き起こしました。チップ製造に割り当てられた10億米ドルごとに、通常2億~3億米ドルの自動化支出が生じ、高速ウェーハ搬送ロボット、機械学習駆動のプロセス制御、安全統合型PLCプラットフォームへの需要を増幅させています。州レベルの税制優遇措置はさらに大型プロジェクトを南部および山岳西部へと誘導しており、そこでは目的に合わせて建設されたグリーンフィールドサイトが初日から完全デジタルのライツアウト製造セルを採用できます。ハードウェア、MESソフトウェア、ライフサイクルサービスをバンドルするサプライヤーは、ファブオーナーが認定サイクルを短縮し機密情報を保護するターンキーソリューションを求める中で競争優位を獲得しています。

労働力不足が協働ロボット導入を促進

製造業の雇用は現在75万人の不足に直面しており、2030年までに210万人の未充足ポジションが生じるリスクがあり、経営陣は単調で繰り返しの多い作業を担う協働ロボット(コボット)を導入しながら、従業員を品質、保全、データ分析の職務へとスキルアップさせることを余儀なくされています。調査によると、工場の57%がロボットは人間の仕事を排除するのではなく補完していると回答しており、労働組合のある施設でも導入が進んでいます。自動車組立メーカーが先行導入していますが、プラグアンドプレイのコボットが価格を下げ、ノーコードプログラミングインターフェースを獲得するにつれ、中小規模のジョブショップも追随しています。連邦・州の訓練助成金は、ロボット操作と安全に関する資格プログラムの授業料を補助することでこのトレンドを増幅させ、労働と技術の融合を加速させています。

インフレ抑制法によるクリーンエネルギー製造の促進

インフレ抑制法の100億米ドル規模の適格先進エネルギープロジェクト税額控除は、すでに電池セル、太陽電池グレードのポリシリコン、グリッドコンポーネントに60億米ドルを誘導しています。特に電池工場では、セルの寿命と安全性を決定するミクロンレベルの公差を維持するために、スラリー混合、電極積層、インラインX線検査の自動化が求められています。新工場の約4分の3は経済的に不利な郡に立地しており、地域の技術的専門知識の不足を補う自動化の必要性が高まっています。リモートモニタリング、AI駆動の故障予測、24時間365日のバーチャルコミッショニングを組み合わせたベンダーは、初めての操業者の立ち上げリスクを低減するため支持を集めています。[3]出典:米国財務省、「財務省と内国歳入庁が§48C税額控除配分60億ドルを発表」、home.treasury.gov

米国労働安全衛生局による機械安全コンプライアンスの強化が安全統合型制御システムへの需要を高める

米国労働安全衛生局の強化された監査は機械ガード違反を浮き彫りにし、工場はSIL 2およびSIL 3規格を満たす安全PLC、ライトカーテン、トルク制限サーボドライブを統合することを余儀なくされています。最新の安全統合型システムはライン全体を停止させることなくミリ秒単位で動作を停止させ、人員を保護しながらスループットを維持します。標準制御と安全ロジックを統合した統一プラットフォームを提供するベンダーは、メーカーが配線、予備部品在庫、検証時間を削減するのを支援します。保険会社は、文書化された安全システムのパフォーマンスに保険料割引を連動させることで導入を後押ししています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国の多様な既存施設における旧来のOT相互運用性の課題 | −1.4% | ラストベルトおよびその他の既存施設 | 中期(2~4年) |

| 税額控除にもかかわらず中規模メーカーの導入を制限する高い初期設備投資 | −0.8% | 全国規模の従業員500人未満の企業 | 短期(2年以内) |

| 接続された制御システムにおけるサイバーセキュリティリスクが展開を妨げる | −1.1% | 全国規模の重要インフラセクター | 短期(2年以内) |

| 自動化コンポーネント輸入に影響を与える貿易政策の変動と関税の不確実性 | −0.6% | 全国規模;中規模メーカーへの影響が大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

米国の多様な既存施設における旧来のOT相互運用性の課題

複数の産業革命にわたって建設された工場は独自プロトコルのパッチワークを運用しており、シームレスなデータフローを困難にしています。インテグレーターはしばしばネイティブのイーサネットインターフェースを持たないY2K以前に設置されたPLCに直面し、プロジェクトコストとリスクを膨らませるカスタムドライバーを余儀なくされています。TSN上のOPC UAなどのオープンアーキテクチャの動きは接続性の標準化を目指していますが、ダウンタイムの窓が狭く設備投資予算が逼迫しているため、ソフトウェアベンダーの予測よりも進捗は遅れています。自動化大手とコンポーネントサプライヤーが関与する協調的な取り組みが事前認定済みの相互運用性バンドルのリリースを開始していますが、多くの中小企業は明確な投資対効果が見えるまでプロジェクトを先送りにしています。

接続された制御システムにおけるサイバーセキュリティリスクが展開を妨げる

製造業は2023年に68件の公開されたサイバーインシデントを記録し、19%増加し、ランサムウェアが半数以上を占めました。主要PLCファミリーにおけるCVE-2024-5659の発見は、安全性が重要なデバイスでさえ悪用可能な欠陥を抱えていることを浮き彫りにしました。平均侵害コストは445万米ドルに達し、長期的なダウンタイムが身代金の支払いを大幅に上回ることが多くなっています。取締役会は現在、大規模な接続プロジェクトを承認する前にゼロトラストアーキテクチャ、ネットワークセグメンテーション、資産インベントリ監査を義務付けています。セキュアバイデザインのハードウェア、署名済みファームウェア、継続的な脆弱性開示プログラムを実証できるベンダーは、入札評価において優先的な地位を獲得しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービス加速の中でのハードウェアの優位性

ハードウェアは2025年に71.25%の支出を占め、メーカーが生産ラインのデジタル化のためにロボット、ドライブ、センサー、HMIを購入しました。ハードウェアの米国工場自動化および産業用制御市場規模は中一桁台の成長を示す見込みである一方、サービスはより速く拡大しており、サブスクリプションベースのサポート、リモート状態監視、パフォーマンス保証への移行を示しています。主要サプライヤーはソフトウェアライセンス、サイバーセキュリティ管理、人材育成を複数年契約にバンドルし、収益を安定させ顧客の生産量とインセンティブを一致させています。ソフトウェアプラットフォームはフィールドデータをMESおよびクラウド分析に橋渡しし、スクラップとエネルギー強度を低下させるクローズドループ最適化を可能にします。ハードウェア層は依然として不可欠ですが、価値の獲得はデバイス、データ、ドメイン専門知識を測定可能な成果に統合するインテグレーターとOEMへと移行しています。

サービスセグメントのCAGR 12.42%は、前払い資本支出よりも予測可能な運営費を好むメーカーの傾向を反映しています。サービスとしてのロボット溶接セル、サービスとしてのビジョン検査、サービスとしてのセキュリティパッケージは、技術陳腐化をヘッジしようとする自動車ティア1および消費財メーカーに響いています。リモートオペレーションセンターを共同設置するベンダーは24時間365日のサポートとリアルタイムのインサイトを提供し、平均修復時間を短縮し、人員を増やすことなく継続的改善サイクルを推進します。このようなモデルは新たな利益源を開拓し、混雑したハードウェア市場においてサプライヤーを差別化します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:フィールドデバイスの革新の中での産業用制御システムのリード

産業用制御システム(ICS)は2025年に54.30%のシェアを保持し、複雑なマルチライン操業を調整する分散制御システム、安全PLC、SCADAスイートに支えられています。食品加工業者、化学プラント、製薬会社が米国食品医薬品局、米国環境保護庁、米国労働安全衛生局の要件を満たすために冗長アーキテクチャを採用する中、ICSの米国工場自動化および産業用制御市場規模は着実に拡大しています。リアルタイムの決定論的パフォーマンス、高可用性、統合安全機能により、最新のICSはデジタル工場のバックボーンとなっています。

センサー、アクチュエーター、マシンビジョンカメラなどのフィールドデバイスは、メーカーがエッジに知性を押し出す中でCAGR 11.30%でより速く成長しています。高解像度光学センサーはEV電池溶接をミリ秒単位で検証し、振動ノードはベアリング故障を数日前に予測するAIモデルにデータをストリーミングします。エッジコンピューティングモジュールは推論をローカルで処理し、帯域幅とレイテンシを削減しながらクローズドループ制御をサポートします。5G、タイムセンシティブネットワーキング、先進半導体供給の融合がセンサーあたりのコストを低下させ、これまで広範な産業用IoT導入のコストが高すぎた中堅工場への展開を拡大しています。

エンドユーザー産業別:食品・飲料の急増に挑戦される自動車のリーダーシップ

自動車・輸送メーカーは2025年に21.60%の収益を獲得し、数十年の自動化ノウハウを活用してほぼゼロの不良率と60秒未満のタクトタイムを達成しています。彼らはEVと内燃機関車の同時生産をサポートするために、高ペイロードロボット、先進搬送システム、デジタルツインシミュレーションを引き続き求めています。しかし、労働力不足と進化する食品安全規制が食品・飲料セグメントに積極的な投資を促し、CAGR 12.75%を記録しており、歴史的な差を縮める可能性があります。ハイミックス・ローボリュームのSKUは、小売業者のトレーサビリティ要件を満たすために、アジャイルなロボットベースの包装、衛生的設計、インラインX線検査を必要とします。ロボットケースパッキング、CIP適合センサー、バッチ分析ソフトウェアをターンキーソリューションにパッケージ化するベンダーが、この拡大する垂直市場での入札を獲得しています。

石油・ガスや化学などのプロセス産業は本質安全計装と冗長制御アーキテクチャへの安定した需要を示し、製薬セクターは連続バイオプロセシングのためのGxP準拠自動化の採用を加速しています。半導体製造は全体ベースの中では小さなスライスですが、連邦優遇措置のおかげで高成長軌道にあり、サブミクロンモーション制御とクラス10クリーンルーム対応ロボットが可能なサプライヤーの機会を増幅させています。鉱業・金属工場は自律搬送とAI駆動の鉱石選別を採用して排出量を削減し、トンあたりのエネルギーを低下させており、多様なエンドユーザーの状況を完成させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

中西部は米国工場自動化および産業用制御市場の中核であり続け、深い自動車産業の基盤と密なサプライヤーエコシステムに支えられています。ミシガン州だけで2024年に1億1,000万米ドルの施設開設後に400以上のロボティクス雇用が追加され、ロボティクスハブとしての役割が強化されました。中西部5州が米国のロボット販売の77%を占め、地域メーカーが生産性を高め海外競合他社に対してシェアを守るのを支援しています。しかし、この地域集中はクラスター外の企業がインテグレーターサポートのリードタイムが長く、人件費が高いというデジタルデバイドを拡大するリスクがあります。アイオワ州とウィスコンシン州の州立訓練センターと大学パートナーシップは専門知識の普及を目指していますが、人材不足は続いています。

南部はグリーンフィールドのEV、電池、半導体工場がビジネスフレンドリーな優遇措置、手頃な土地、港湾アクセスに集まる中で最も成長の速い地域となっています。テネシー州、ジョージア州、サウスカロライナ州は国内外の投資を引き付けており、Schneider Electricの2,380万米ドルの拡張がこの回廊へのサプライヤーのコミットメントを示しています。グリーンフィールドプロジェクトは総合的なデジタルファーストの設計を可能にします:統合されたIT/OTネットワーク、AI駆動の品質分析、プログラム量の変化に適応するモジュラーロボットワークセル。メカトロニクスに特化した人材育成助成金とコミュニティカレッジのカリキュラムが安定した人材パイプラインを育成し、地域の勢いをさらに強化しています。

北東部と西海岸は特化した需要をもたらしています。北東部の航空宇宙、防衛、医療機器への集中は高精度自動化と検証済みデータ整合性を必要とします。OEMと研究大学間の協調的な研究開発がマシンビジョンと積層造形ソリューションの採用を加速しています。西海岸では、テクノロジー大手とベンチャーキャピタルへの近接性がAI駆動ロボティクスのパイロットを促進していますが、高い不動産と人件費が本格的な展開を抑制しています。アリゾナ州とカリフォルニア州の半導体拡張はクラス1クリーンルームロボットと先進プロセス制御への需要を高め、地域のサイバーセキュリティ義務が工場に他の州に先駆けてゼロトラストアーキテクチャの採用を促しています。

競合状況

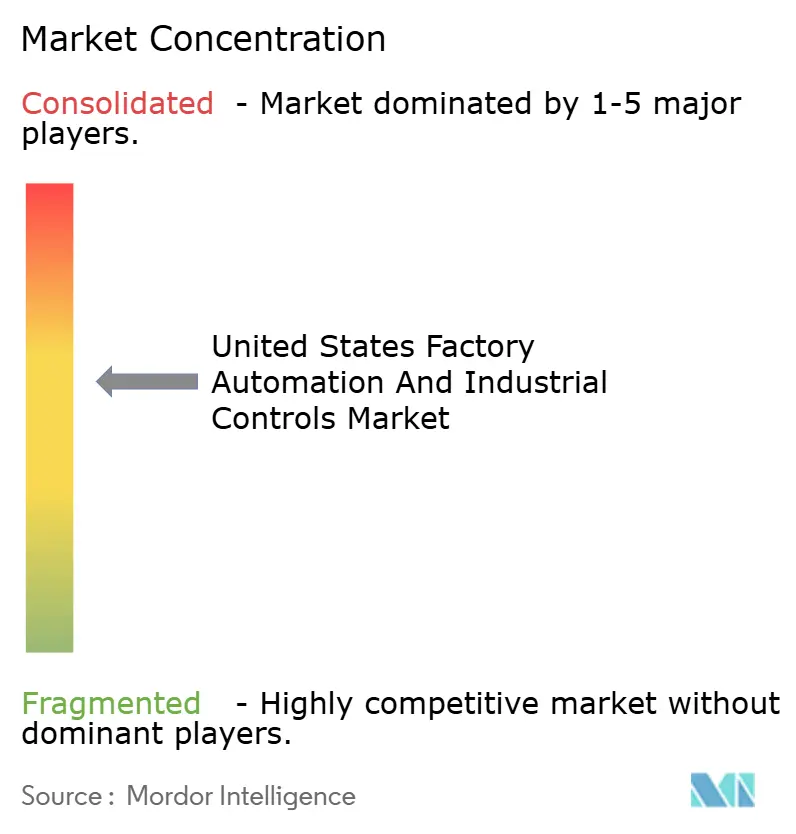

米国工場自動化および産業用制御市場は適度に集中しており、Rockwell Automationが北米全体で約42%のシェアを支配しています。Siemens、ABB、Schneider Electricはグローバルな規模、オープンアーキテクチャのポートフォリオ、積極的なM&Aを活用してこのリードを侵食しています。国内の既存企業は特化したドメイン知識、深い設置ベース、緊密なチャネルパートナーシップを組み合わせて対抗しています。競争の場は今やコンポーネントの機能よりも統合ソフトウェア、デジタルサービス、AI対応の価値提案に依存しています。

テクノロジー企業との戦略的提携が市場シェアの軌跡を再形成しています。RockwellとNVIDIAの提携はGPU加速AIをPLCプログラミングとバーチャルコミッショニングに組み込み、シミュレーション時間を短縮し初回合格率を向上させています。Siemensによるebm-papstのドライブ事業の買収はメカトロニクスの範囲を広げ、自律移動ロボットの成長に向けて同社を位置付けています。EmersonのProject Beyondはハードウェア層を抽象化するソフトウェア定義制御プラットフォームを導入し、既存資産での柔軟なアップグレードを可能にし、埋没投資を保護します。これは既存施設の運営者にとって説得力のある提案です。

ベンダーがニッチな能力を追求する中でM&A活動が激化しています:LearはコンピュータビジョンIPを獲得するためにWIP Industrial Automationを買収し、AMETEKは航空宇宙複合材のレーザーガイド検査を強化するためにVirtek Visionを取得しました。低コストAIビジョン、自律型イントラロジスティクス、サイバーセキュリティオーケストレーションを先駆けるスタートアップは、大手がエンドツーエンドのデジタル製造スタックを組み立てる競争を繰り広げる中で将来の買収ターゲットとなっています。勝者は、労働力不足と急速に変化する規制要求をナビゲートする顧客のためにオープンエコシステム、厳格なセキュリティ、明確なROIのバランスを取る企業となるでしょう。

米国工場自動化および産業用制御産業のリーダー

Rockwell Automation Inc.

Honeywell International Inc.

ABB Ltd

Schneider Electric SE

Emerson Electric Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Rockwell AutomationはNEO Battery Materialsと提携し、オンタリオ州の240トンシリコン陽極施設の自動化を行い、将来の米国工場も計画されています。

- 2025年5月:Emersonは既存施設の近代化のために制御、データ、AIを統合するソフトウェア定義オペレーションプラットフォームであるProject Beyondを発表しました。

- 2025年4月:Schneider Electricは2027年までに7億米ドルの米国製造投資を発表し、デジタル化とエネルギーインフラに焦点を当てた1,000の雇用を創出します。

- 2025年3月:Rockwell AutomationはNVIDIA Omniverseを搭載したEmulate3D Factory Testを展示し、展開前のバーチャル制御テストを可能にしました。

米国工場自動化および産業用制御市場レポートの範囲

工場自動化とは、制御システム、機械、コンピュータシステムを使用して産業プロセスとタスクを自動化し、人間の介入の必要性を減らすことを指します。これには製造、マテリアルハンドリング、品質管理などのプロセスが含まれます。本調査は、米国全土のさまざまなエンドユーザー産業を通じた工場自動化および産業用制御システムの販売によって生じる収益を追跡しています。また、主要な市場パラメーター、根本的な成長要因、および産業で活動する主要ベンダーを追跡し、予測期間における市場推定と成長率を支援しています。

米国工場自動化および産業用制御市場は、タイプ別(産業用制御システムおよびフィールドデバイス)およびエンドユーザー産業別(石油・ガス、化学・石油化学、電力・公益事業、食品・飲料、自動車・輸送、製薬)に区分されています。市場規模と予測は、上記すべてのセグメントについて米ドルの金額ベースで提供されています。

| ハードウェア |

| ソフトウェア |

| サービス |

| 産業用制御システム | 分散制御システム(DCS) |

| プログラマブルロジックコントローラー(PLC) | |

| 監視制御およびデータ取得(SCADA) | |

| 製品ライフサイクル管理(PLM) | |

| 製造実行システム(MES) | |

| ヒューマンマシンインターフェース(HMI) | |

| その他の産業用制御システム | |

| フィールドデバイス | マシンビジョン |

| 産業用ロボティクス | |

| モーターおよびドライブ | |

| 安全システム | |

| センサーおよびトランスミッター | |

| その他のフィールドデバイス |

| 石油・ガス |

| 化学・石油化学 |

| 電力・公益事業 |

| 食品・飲料 |

| 自動車・輸送 |

| 製薬 |

| 半導体・電子機器 |

| 金属・鉱業 |

| パルプ・紙 |

| その他のエンドユーザー産業 |

| 米国北東部 |

| 米国中西部 |

| 米国南部 |

| 米国西部 |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| タイプ別 | 産業用制御システム | 分散制御システム(DCS) |

| プログラマブルロジックコントローラー(PLC) | ||

| 監視制御およびデータ取得(SCADA) | ||

| 製品ライフサイクル管理(PLM) | ||

| 製造実行システム(MES) | ||

| ヒューマンマシンインターフェース(HMI) | ||

| その他の産業用制御システム | ||

| フィールドデバイス | マシンビジョン | |

| 産業用ロボティクス | ||

| モーターおよびドライブ | ||

| 安全システム | ||

| センサーおよびトランスミッター | ||

| その他のフィールドデバイス | ||

| エンドユーザー産業別 | 石油・ガス | |

| 化学・石油化学 | ||

| 電力・公益事業 | ||

| 食品・飲料 | ||

| 自動車・輸送 | ||

| 製薬 | ||

| 半導体・電子機器 | ||

| 金属・鉱業 | ||

| パルプ・紙 | ||

| その他のエンドユーザー産業 | ||

| 地域別(米国) | 米国北東部 | |

| 米国中西部 | ||

| 米国南部 | ||

| 米国西部 | ||

レポートで回答された主要な質問

米国工場自動化および産業用制御市場の規模はどのくらいですか?

米国工場自動化および産業用制御市場規模は2026年に540億2,300万米ドルに達し、CAGRは10.18%で成長して2031年までに880億5,000万米ドルに達する見込みです。

米国工場自動化および産業用制御市場の現在の規模はどのくらいですか?

2026年、米国工場自動化および産業用制御市場規模は540億2,300万米ドルに達する見込みです。

米国工場自動化および産業用制御市場の主要プレーヤーは誰ですか?

Rockwell Automation Inc.、Honeywell International Inc.、ABB Ltd、Schneider Electric SE、Emerson Electric Companyが米国工場自動化および産業用制御市場における主要企業です。

本米国工場自動化および産業用制御市場レポートが対象とする年数と、2025年の市場規模はどのくらいですか?

2025年、米国工場自動化および産業用制御市場規模は540億2,300万米ドルと推定されました。本レポートは、2019年、2020年、2021年、2022年、2023年、2024年の米国工場自動化および産業用制御市場の過去の市場規模を対象としています。また、2026年、2027年、2028年、2029年、2030年、2031年の米国工場自動化および産業用制御市場規模の予測も提供しています。

最終更新日: