インドネシア決済インフラ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

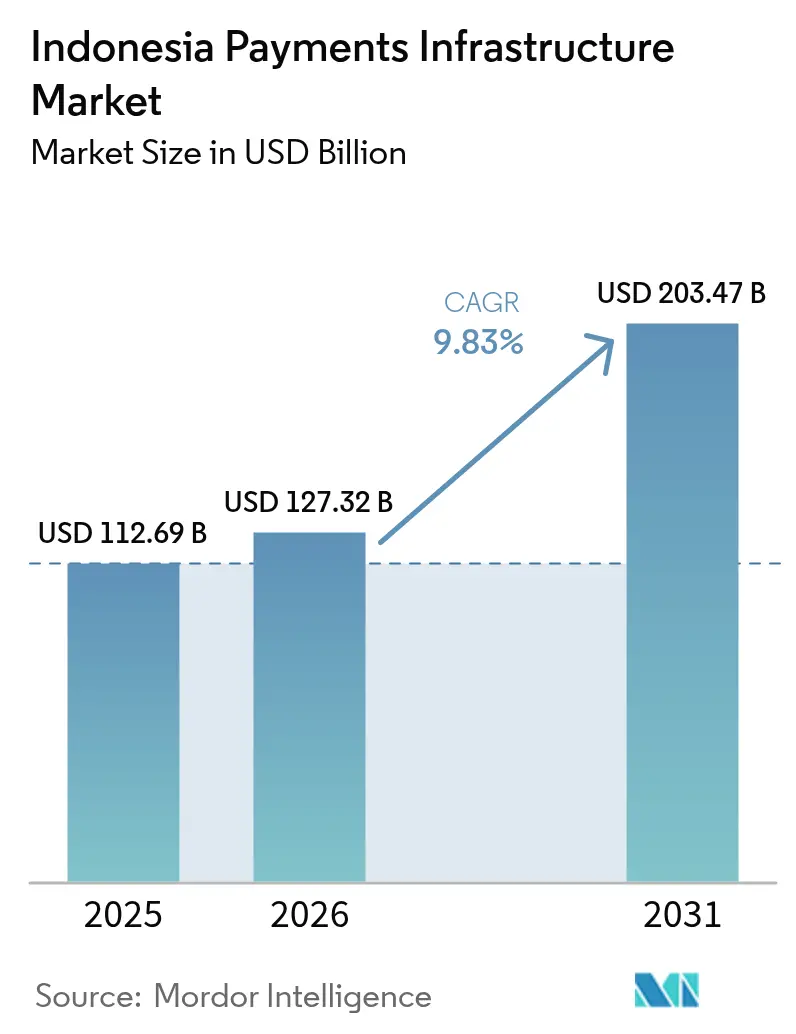

| 基準年の市場規模 (2025) | 112.69 十億米ドル |

| 市場規模 (2026) | 127.32 十億米ドル |

| 市場規模 (2031) | 203.47 十億米ドル |

| 成長率 (2026 - 2031) | 9.83% CAGR |

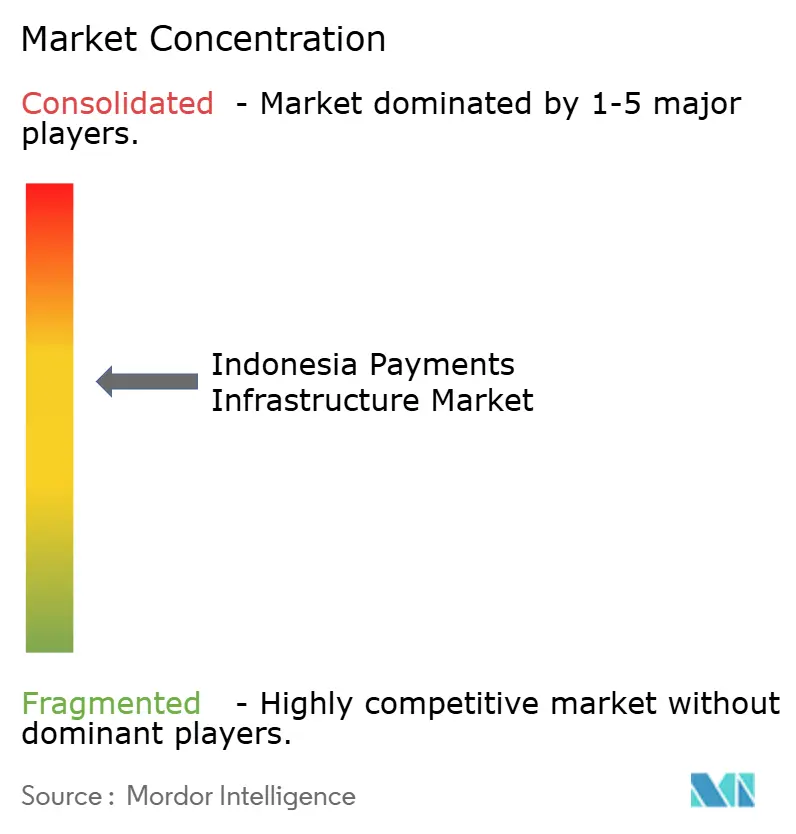

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア決済インフラ市場分析

インドネシア決済インフラ市場規模は、2025年の1,126億9,000万米ドルから2026年には1,272億3,200万米ドルへと拡大し、2031年までに2,034億7,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率9.83%で成長すると予測されます。この急峻な成長曲線は、QRISの加盟店採用加速、BI-FASTリアルタイム決済レールの急速な普及、およびハードウェアからクラウドネイティブオーケストレーションへの構造的転換を反映しています。スーパーアプリのエコシステムは、ライドヘイリング、Eコマース、フードデリバリーのフローにウォレットを組み込み続け、電子マネーを消費者の主要な決済手段として定着させています。Androidベースのポイント・オブ・セール端末を持つ外資系アクワイアラーは、加盟店手数料率を引き下げ、プラットフォーム統合を加速させています。パラパ・リング計画のもとでの通信投資と越境QR相互運用性により、インドネシア決済インフラ市場の地理的リーチが離島経済圏へと拡大し、インバウンド観光消費の支援にもつながっています。

主要レポートのポイント

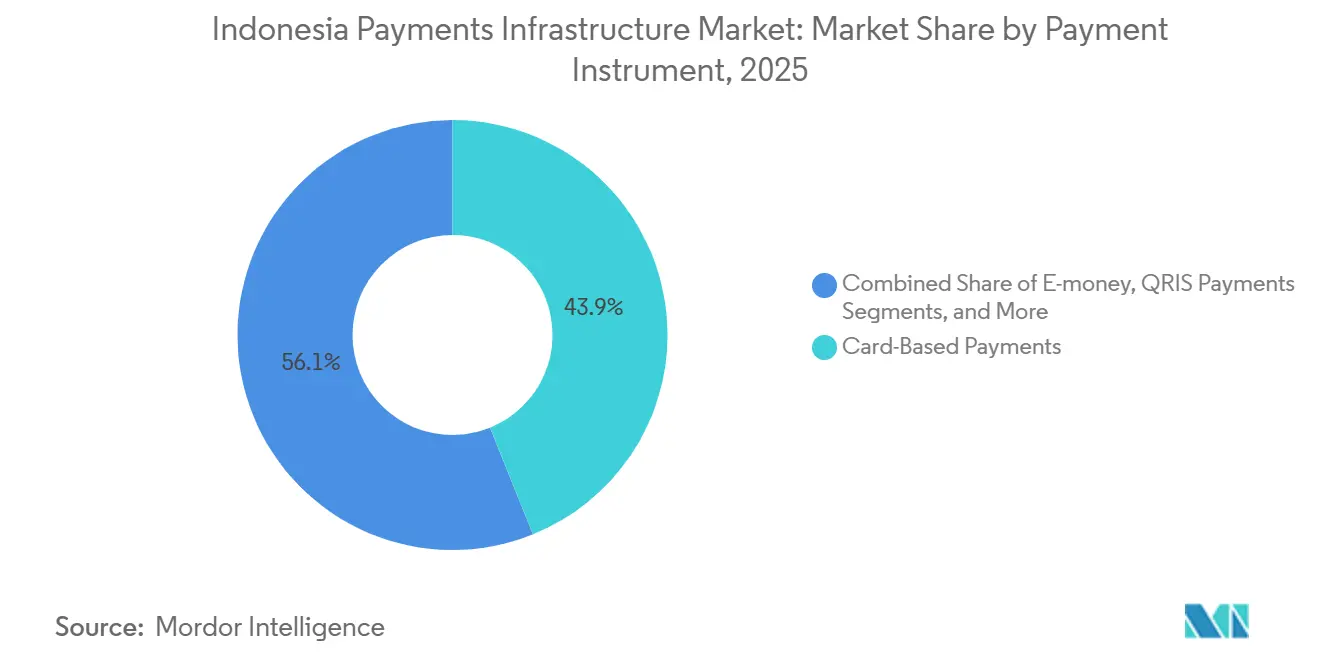

- 決済手段別では、カード決済が2025年のインドネシア決済インフラ市場シェアの43.89%を占めてトップとなり、一方で電子マネーは2031年にかけて年平均成長率11.21%で拡大しています。

- コンポーネント別では、ソフトウェアおよびプラットフォームソリューションが2025年のインドネシア決済インフラ市場規模の58.67%を占め、2031年にかけて年平均成長率9.92%で最も速く成長するコンポーネントであり続けています。

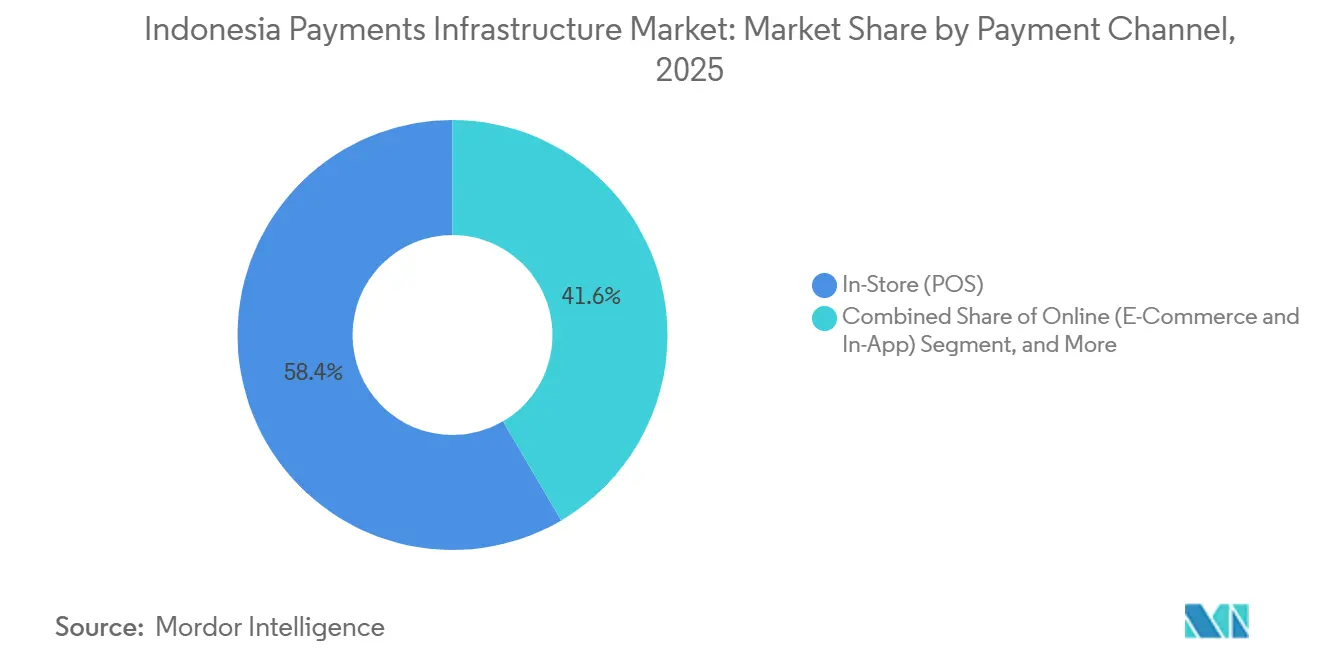

- チャネル別では、店舗内ポイント・オブ・セールチャネルが2025年のインドネシア決済インフラ市場規模の58.43%を占め、オンラインおよびアプリ内チャネルは2031年にかけて年平均成長率10.43%で拡大しています。

- 加盟店業種別では、小売・食料品が2025年のエンドユーザー支出の32.92%を占め、交通・モビリティは業種の中で最も高い年平均成長率11.02%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア決済インフラ市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| QRISユニファイドQRコードに向けた政府の推進による加盟店受け入れの加速 | +2.8% | 全国規模、ジャワ島・バリ島・スマトラ島で最も高密度、カリマンタン島・スラウェシ島へ拡大中 | 短期(2年以内) |

| 国内リアルタイム決済レールBI-FASTの急速な拡大による銀行・フィンテック統合の促進 | +2.3% | 全国規模、都市部に集中、モバイルバンキングアプリを通じて離島へ波及 | 中期(2~4年) |

| 離島の銀行口座非保有者層におけるモバイルウォレット採用の増加 | +1.9% | 離島(パプア州、マルク州、ヌサ・トゥンガラ州)、東インドネシア各州 | 中期(2~4年) |

| インドネシアのO2O決済アクワイアリング市場への外国投資の増加 | +1.4% | ジャワ島・バリ島(ジャカルタ、スラバヤ、バンドン、デンパサール)、メダン・マカッサルへの選択的拡大 | 短期(2年以内) |

| 東インドネシアにおける政府社会給付金のデジタルチャネルへの移行 | +0.9% | 東インドネシア(パプア州、マルク州、東ヌサ・トゥンガラ州)、東ジャワ州バニュワンギでのパイロットプログラム | 長期(4年以上) |

| アグリテック協同組合における組み込み型金融ユースケースの成長 | +0.5% | 農村部のジャワ島・スマトラ島・スラウェシ島、中部ジャワ州・南スラウェシ州の農業協同組合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

QRISユニファイドQRコードに向けた政府の推進による加盟店受け入れの加速

インドネシア銀行がQRISの全面採用を義務付けたことで、乱立していた独自コードが単一のレールに統合され、加盟店の摩擦が解消され、クイックレスポンス決済が伝統的な市場やマイクロ企業における標準的な決済手段となりました。[1]インドネシア銀行、「決済システムガバナンスに関する規則4/2025」、BI.GO.ID 2025年8月までに登録加盟店数は4,000万店を超え、マレーシア、タイ、シンガポール、日本との越境相互運用性がインバウンド観光消費の受け入れを深化させました。静的・動的QRコードは現在24時間以内に決済が完了し、小規模事業者の運転資金の負担を軽減しています。0.7%未満の加盟店手数料率はカードのインターチェンジ手数料を下回り、飲食・コンビニエンス業態における現金離れを加速させています。統一コードにより、プロバイダーは受け入れ拠点ではなく、ロイヤルティ、融資、組み込みサービスで競争しなければならなくなっています。

国内リアルタイム決済レールBI-FASTの急速な拡大による銀行・フィンテック統合の促進

BI-FASTは2025年第3四半期に1,220億件、総額302兆4,000億インドネシアルピアの送金を処理し、前年同期比32.34%増を記録し、バッチ決済のSKNBIからの急速な移行を示しています。一律2,500インドネシアルピアの手数料体系は、企業が給与支払いや仕入先への支払いをより高コストなRTGSチャネルからシフトするインセンティブとなっています。XenditやOY! Indonesiaなどのフィンテックゲートウェイはこのレールを統合し、加盟店にサブセカンドの決済を提供することで、不正リスクのエクスポージャー期間を短縮し、キャッシュフローの予測可能性を高めています。[2]Reuters Staff、「越境ウォレットのライセンス上の課題」、REUTERS.COM 常時稼働の可用性は、デジタル支出の70%が営業時間外に発生するモバイルファーストの消費者層と合致しています。2026年にかけて中堅銀行がオンボーディングするにつれ、リアルタイムのユビキタス化がインドネシア決済インフラ市場のインスタント・バリュー・ムーブメントへの移行をさらに確固たるものにするでしょう。

離島の銀行口座非保有者層におけるモバイルウォレット採用の増加

インドネシアは2024年9月時点で4億3,940万件の電子マネーアカウントを報告していますが、パプア州とマルク州の支店普及率は成人10万人当たり5店舗未満にとどまっています。ウォレットは物理的なインフラを迂回し、Payfazzやインドネシア人民銀行エージェントのエージェントネットワークを活用して、遠隔地の村落に現金入出金ポイントを提供しています。政府の給付金プログラムは現在ウォレットに直接チャージされており、漏洩を削減しながら金融包摂を推進しています。パラパ・リングの拡張によりモバイルデータコストが低下し、以前はオフラインだった地域でもウォレット機能が利用可能になっています。スーパーアプリのGoPay と ShopeePay は、ロイヤルティインセンティブを活用してファーストムーバーの優位性を確保しながら、これらの地域への展開を競っています。

インドネシアのO2O決済アクワイアリング市場への外国投資の増加

CoatueとTiger Globalが主導したXenditの3億米ドルのシリーズDラウンドは、インドネシアをAPIベースのアクワイアリングの地域ハブとして確立しました。Pine Labs、Fiserv、WorldlineのIngenico部門は、QRIS、トークン化カード、BI-FASTをネイティブに受け入れるAndroid POSターミナルを展開し、加盟店コストを0.5%まで引き下げています。[3]Pine Labs、「インドネシアにおけるPOSターミナルの展開」、PINELABS.COM 外資がアーバンスケールを追求する中、国内アクワイアラーは在庫・分析モジュールをバンドルして対抗していますが、手数料率の低下はすでに業界再編を引き起こしています。資本流入はまた地理的リーチを加速させており、新規参入者はジャワ島・バリ島の回廊を飽和させた後、メダンとマカッサルをターゲットにしています。

阻害要因影響分析*

| 阻害要因 | (~)% CAGRへの影響 予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| レイテンシーに敏感な取引を制限する離島間通信インフラのギャップ | -1.2% | 離島(パプア州、マルク州、ヌサ・トゥンガラ州)、カリマンタン島・スラウェシ島の遠隔地 | 中期(2~4年) |

| インドネシア銀行とOJK間の規制監督の分断によるライセンス取得期間の複雑化 | -0.9% | 全国規模、越境参入者および新規フィンテックライセンシーに影響 | 短期(2年以内) |

| アクワイアラー間の価格競争による高い加盟店離脱率 | -0.6% | ジャワ島・バリ島の都市部、競争の激しい主要都市市場 | 短期(2年以内) |

| ジャワ島外における非対面カード取引への消費者信頼の低さ | -0.4% | 離島、農村部スマトラ島、カリマンタン島、スラウェシ島 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レイテンシーに敏感な取引を制限する離島間通信インフラのギャップ

4Gカバレッジが群島の90%に達しているにもかかわらず、パプア州とマルク州では衛星バックホールが依然として300~500ミリ秒の遅延をもたらし、BI-FASTの100ミリ秒未満という要件と相反しています。[4]通信情報省、「パラパ・リング光ファイバープロジェクト最新情報」、KOMINFO.GO.ID 最大12%のタイムアウト率により、加盟店は現金に戻らざるを得ず、最も必要とされる地域でのデジタル普及が停滞しています。政府は2025年に海底ケーブルに15兆インドネシアルピアを割り当てましたが、完成は2027年の予定であり、インドネシア決済インフラ市場の離島成長軌道を抑制する短期的なギャップが残っています。したがって、ウォレットプロバイダーは光ファイバーが臨界量に達するまでユーザーの信頼を維持するため、ハイブリッドオフラインモードとエージェント現金ポイントを維持しなければなりません。

インドネシア銀行とOJK間の規制監督の分断によるライセンス取得期間の複雑化

レール接続性についてはインドネシア銀行が、電子マネーまたは後払い決済のライセンスについてはOJKが管轄しています。ライセンス1件当たり1,000億インドネシアルピアの資本準備金の重複により、市場参入に18ヶ月を要し、小規模な越境プレイヤーを阻害しています。POJK 32/2025はさらに5%の貸倒引当金を義務付け、後払い決済の金利を月0.5%に上限設定し、コンプライアンスの締め付けを強化しています。統一されたサンドボックスが存在しない中、イノベーターは重複した監査・セキュリティテストコストを負担しており、インドネシア決済インフラ市場が新たな提案を迅速に吸収する能力を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済手段別:電子マネーがリードを強化

カード決済は依然として2025年の取引量の43.89%を占めていますが、電子マネーは他のあらゆる手段を上回り、年平均成長率11.21%で拡大しており、手段レベルでインドネシア決済インフラ市場規模を再形成するでしょう。QRISの標準化により、かつてインターチェンジ手数料を敬遠していた加盟店の受け入れコストが低下し、スーパーアプリはキャッシュバックとロイヤルティ通貨を通じてスイッチングコストを強化しています。リアルタイムのBI-FAST送金は、定額手数料を段階的なRTGS料金より重視する企業の支払いを中心に、レガシーのバッチチャネルを引き続き侵食しています。非対面取引のセキュリティのために義務付けられたトークン化カードはシェアを伸ばしていますが、少額購入においてはウォレットに次ぐ二次的な選択肢にとどまっています。

モバイルウォレットは都市部のZ世代の間ですでに圧倒的な認知度を誇っていますが、パプア州とマルク州の銀行口座非保有者層こそが増分的な成長余地の源泉です。エージェントネットワークがキオスクを現金入金ポイントに変え、インドネシア決済インフラ市場がラストマイルのギャップを埋めることを可能にしています。QRISを通じてルーティングされるウォレット間送金は回廊手数料を削減し、ダナ経由で本国に送金するマレーシアやシンガポールの出稼ぎ労働者にとって魅力的です。ネットワーク効果が複利的に積み重なることで、インドネシア決済インフラ市場規模における電子マネーのシェアは2031年よりもかなり前にカードを上回る可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

コンポーネント別:ソフトウェアプラットフォームが投資の勢いを牽引

ソフトウェアソリューションは2025年のコンポーネント収益の58.67%を占め、2031年にかけて9.92%で成長しています。これは加盟店がQRIS、BI-FAST、トークン化カード、後払い決済を統合するシングルAPIゲートウェイを求めているためです。Xenditのマルチカレンシーオーケストレーションレイヤーは3日以内に加盟店をオンボーディングでき、ハードウェア中心のインテグレーターを置き換えています。インドネシア決済インフラ産業はその結果、POSターミナルへの設備投資からリアルタイムで更新をプッシュするクラウドオーケストレーションへと資本支出をシフトしています。

ハードウェアは、触覚入力とコンプライアンス認定デバイスを必要とする食料品店やガソリンスタンドの間で依然として堅固なニッチを維持しています。IngenicoとPAX Technologyは、ロイヤルティ、在庫、税務モジュールをホストするマルチサービスハブにAndroidターミナルを変革しました。規則4/2025に基づくセキュリティ監査や年次義務的ペネトレーションテストを含むマネージドサービスは、スイッチングネットワークのArtajasaとFinnetに継続的な収益源を支えています。このハイブリッドモデルは、加盟店が迅速な展開と幅広い決済オプションを優先するにつれて、インドネシア決済インフラ市場シェアにおけるソフトウェアの割合がさらに上昇する可能性を示しています。

決済チャネル別:オンラインおよびアプリ内取引が急増

実店舗のレジは2025年の決済の58.43%を依然として処理していますが、オムニチャネル体験が加盟店に物理的・デジタルのチェックアウトインフラを融合させるよう促しています。EコマースプラットフォームのTokopediaとShopeeは現在、後払い決済を自動組み込みし、平均注文額を押し上げ、オンライン支出の年平均成長率10.43%を持続させています。高額のオンライン予約もトークン化カードのセキュリティから恩恵を受け、不正に関する消費者の懸念を和らげています。

POSレーンは重要性を失っていません。QRISはファストフードチェーンのチェックアウト時間を50%短縮し、AndroidのPOSターミナルは接続が不安定な地域向けにオフラインモードをサポートするようになっています。Moka POSのクラウドレジスターはチャネルをまたいで在庫とリワードを同期させ、インドネシア決済インフラ市場が消費者がどこで取引を選択しても対応できるようにしています。この収束は、チャネルの区別が曖昧になる一方でデータの統合が競争上の堀となる未来を示しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー業種別:交通・モビリティが加速

小売・食料品はあらゆるデジタル決済手段を受け入れる全国規模のミニマーケットチェーンのおかげで、2025年の支出の32.92%をリードしました。それでも、交通・モビリティはGojek、Grab、Blue Birdがライド、フード、宅配便の決済をデジタル化するにつれて年平均成長率11.02%で拡大しています。これらのスーパーアプリ内のクローズドループウォレットは、ライダーを摩擦のない決済ループに固定し、チケットや通行料などの隣接支出を刺激しています。

ホスピタリティ・旅行業界はトークン化カードの義務化を活用し、QRISをスキャンして支払いを済ませるインバウンド観光客の信頼を高めています。BI-FASTを収穫代金の支払いに活用する農業協同組合は、農村経済における組み込み型金融の勢いを示しています。数週間にわたる現金サイクルを当日送金に圧縮することで、インドネシア決済インフラ市場は全体的なアドレサブルボリュームを拡大する新たな業種ユースケースを可能にしています。

地域分析

ジャワ島はインドネシア決済インフラ市場の中核を担い、QRIS対応加盟店の60%とベンチャー資金を受けたフィンテック本社の大部分を擁しています。ジャカルタの深い消費者ウォレット普及率がイノベーションを触媒し、後にバンドンやスラバヤへと浸透しています。バリ島の観光客向け加盟店は越境QRをいち早く採用し、日本人、マレーシア人、タイ人観光客のシームレスな決済を実現しており、インドのUPIとの連携によって取引量がさらに増加すると期待されています。スマトラ島のメダンとパレンバンは、エージェントネットワークが銀行ギャップを埋めるにつれてウォレットの急速な普及を示しています。パラパ・リング後のモバイルブロードバンドコストは引き続き低下し、小規模加盟店のデジタル帯域幅を拡大しています。

カリマンタン島とスラウェシ島は、コモディティサプライチェーンの組み込み型金融を活用しています。小規模農家はBI-FASTを通じて支払われるフィンテックアプリ経由で農業資材融資を受け取り、運転資金サイクルを加速させています。ヌサ・トゥンガラのバリ島隣接経済圏はQRISの波及効果から恩恵を受け、ロンボク島のホテルクラスターはチャージバックリスクを軽減するためにトークン化カード受け入れを導入しています。バニュワンギの行政テクノロジーパイロットは、地方税の支払いがリアルタイムレールに移行できることを示し、財政的に制約のある地区に再現可能なテンプレートを提供しています。

パプア州とマルク州は依然としてレイテンシーの制約を受けています。スマートフォン普及率が高いにもかかわらず、加盟店は頻繁なタイムアウトを報告しており、インドネシア決済インフラ市場の普及が制限されています。15兆インドネシアルピアの海底ケーブル計画は、2027年までにネットワークの往復時間を50ミリ秒未満に削減することを目指しています。光ファイバーが到達すれば、社会支援給付金と出稼ぎ労働者の送金が現金からQRISおよびBI-FASTレールへと移行するにつれて、ウォレットプロバイダーは急速な変曲点を予測しています。

競争環境

競争は中程度であり、上位5つのウォレットが2025年の電子マネー取引量の約60%を占めていますが、専門的なアクワイアラー、スイッチングネットワーク、ゲートウェイの長いテールがバリューチェーンの個別ニッチを占有しています。XenditのシリーズDは多国間オーケストレーションを拡大する資金力を強化し、独自スイッチ手数料に依存するレガシーアクワイアラーへの圧力を強めています。外資参入のPine LabsとFiservは手数料率を0.5~1.0%に圧縮し、国内プレイヤーのGHLとCashlezに分析・在庫モジュールをオファーに組み込むことを迫っています。

インフラオペレーターのJalin、Artajasa、FinnetはBI-FASTの手数料破壊に直面し、サイバー人材を欠く中堅銀行を支援するマネージドコンプライアンスサービスへとピボットしています。スーパーアプリはクローズドループエコシステムを活用して決済を超えた信用、保険、資産管理へと拡張し、ユーザーの粘着性とデータの堀を広げています。PayfazzとMC Paymentなどの小規模競合他社は、現金をウォレットチャージに変換するエージェントキオスクを通じてパプア州とマルク州のラストマイルギャップを埋め、都市中心型のライバルが見落とすフローを確保しています。

不正防止が主要な競争の場として浮上しています。Midtransは月間取引件数が1,000万件を超えるプロセッサーに対する規制要件である200ミリ秒未満の機械学習チェックを展開しています。規則POJK 32/2025のもとで新たに規制されたKredivoとAkulakuなどの後払い決済プレイヤーは5%の貸倒引当金を保有しなければならず、資金力の乏しい挑戦者を締め出す高資本の堀を形成しています。2027年までに、価格競争と規制負担が小規模企業を撤退または合併に追い込むにつれて、10~15のスケールされたプラットフォームがインドネシア決済インフラ市場の大部分を支配すると分析家は予測しています。

インドネシア決済インフラ産業リーダー

Xendit

Olsera.com

Edgeworks Solutions Pte Ltd

PT Cashlez Worldwide Indonesia

PT Finnet Indonesia

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:インドネシア銀行がQRISの相互接続をインドのUPIネットワークに拡大し、インドネシアの加盟店が4億人の潜在的な支払者にアクセスできるようになりました。

- 2025年12月:OJKがPOJK 32/2025を発行し、後払い決済のライセンスを正式化し、月次金利を0.5%に上限設定し、5%の貸倒引当金を義務付けました。

- 2025年8月:インドネシア銀行が日本のPayPayおよびLINE PayとのQRIS受け入れを開始し、バリ島での観光客の支払いを簡素化しました。

- 2025年7月:JalinとVisaが20万台のATMにトークン化カード受け入れを展開しました。

インドネシア決済インフラ市場レポートの調査範囲

決済インフラとは、人々、企業、銀行間で電子的または物理的に資金を移動させることを可能にする技術、ネットワーク、機関、規則の基盤となるシステムです。カードのスワイプ、オンライン送金、モバイル決済などの取引を安全、迅速、信頼性の高いものにするバックボーンです。

インドネシア決済インフラ市場レポートは、決済手段(カード決済、リアルタイム銀行振込(BI-FAST、SKNBI、RTGS)、電子マネー、QRIS決済、その他の新興手段(後払い決済、トークン化カード))、コンポーネント(ハードウェア、ソフトウェアおよびプラットフォーム、サービス)、決済チャネル(店舗内POS、オンラインEコマースおよびアプリ内、アプリ内個人間送金)、エンドユーザー業種(小売・食料品、飲食・クイックサービスレストラン、交通・モビリティ、旅行・ホスピタリティ、その他のエンドユーザー業種)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| カード決済 |

| リアルタイム銀行振込(BI-FAST、SKNBI、RTGS) |

| 電子マネー |

| QRIS決済 |

| その他の新興手段(後払い決済、トークン化カード) |

| ハードウェア |

| ソフトウェアおよびプラットフォーム |

| サービス |

| 店舗内(POS) |

| オンライン(Eコマースおよびアプリ内) |

| アプリ内個人間送金 |

| 小売・食料品 |

| 飲食・クイックサービスレストラン |

| 交通・モビリティ |

| 旅行・ホスピタリティ |

| その他のエンドユーザー業種 |

| 決済手段別 | カード決済 |

| リアルタイム銀行振込(BI-FAST、SKNBI、RTGS) | |

| 電子マネー | |

| QRIS決済 | |

| その他の新興手段(後払い決済、トークン化カード) | |

| コンポーネント別 | ハードウェア |

| ソフトウェアおよびプラットフォーム | |

| サービス | |

| 決済チャネル別 | 店舗内(POS) |

| オンライン(Eコマースおよびアプリ内) | |

| アプリ内個人間送金 | |

| エンドユーザー業種別 | 小売・食料品 |

| 飲食・クイックサービスレストラン | |

| 交通・モビリティ | |

| 旅行・ホスピタリティ | |

| その他のエンドユーザー業種 |

レポートで回答される主要な質問

インドネシアにおけるデジタル決済金額はどのくらいの速さで成長していますか?

インドネシア決済インフラ市場は2026年から2031年にかけて年平均成長率9.83%で拡大し、2026年の1,272億3,200万米ドルから2031年には2,034億7,000万米ドルへと成長する見込みです。

どの決済手段が最も速くシェアを拡大していますか?

スーパーアプリウォレットとQRIS受け入れに牽引された電子マネーは年平均成長率11.21%で増加しており、カード決済を上回っています。

なぜ加盟店はQRISを従来のカードより好むのですか?

QRISの加盟店手数料率は0.7%未満で24時間以内に決済されますが、カードのインターチェンジ手数料は1.5%を超えることが多く、T+2サイクルで決済されます。

BI-FASTは企業の支払いにどのような役割を果たしていますか?

リアルタイムレールの一律2,500インドネシアルピアの手数料とサブセカンドの決済は、給与支払いや仕入先への支払いを高コストなRTGSチャネルから移行させています。

どの業種がデジタル決済の最も速い成長を示していますか?

交通・モビリティがクローズドループウォレットを組み込んだライドヘイリングおよびデリバリーアプリに牽引され、年平均成長率11.02%でトップとなっています。

現在の競争環境はどの程度分散していますか?

5つのスーパーアプリまたはAPIゲートウェイリーダーがウォレット取引量の約60%を処理しており、市場の集中度スコアは中程度の6となっています。

最終更新日: