ワイヤレスインフラストラクチャ監視市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

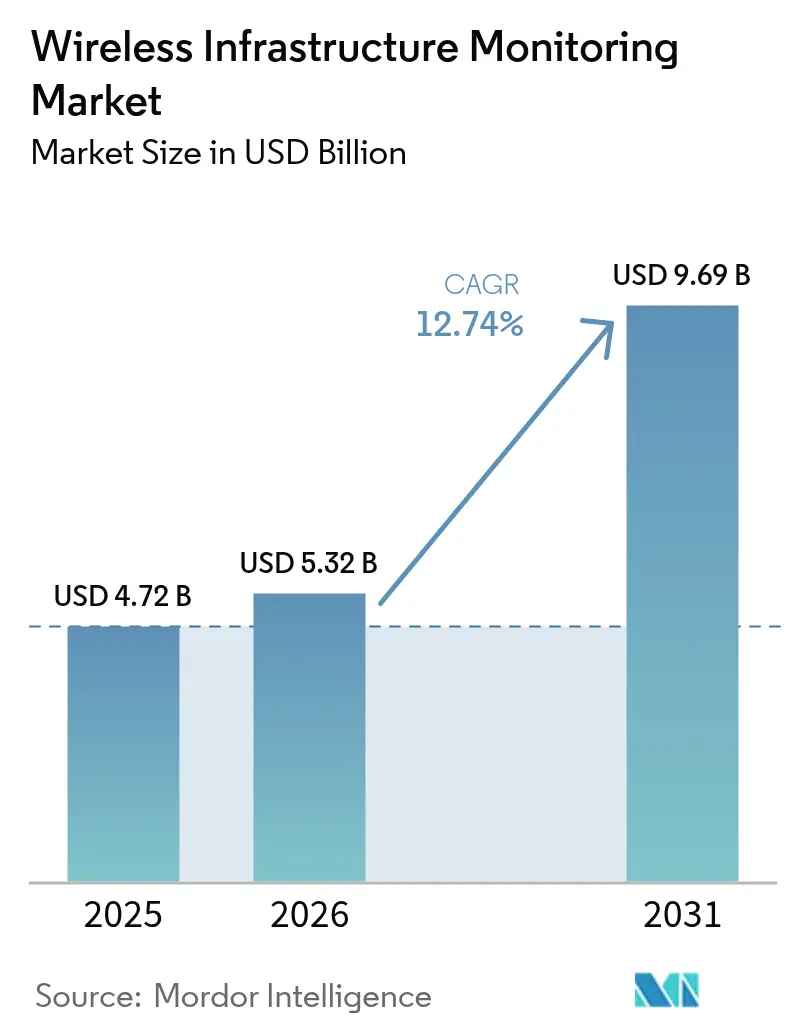

| 市場規模 (2026) | 5.32 十億米ドル |

| 市場規模 (2031) | 9.69 十億米ドル |

| 成長率 (2026 - 2031) | 12.74% CAGR |

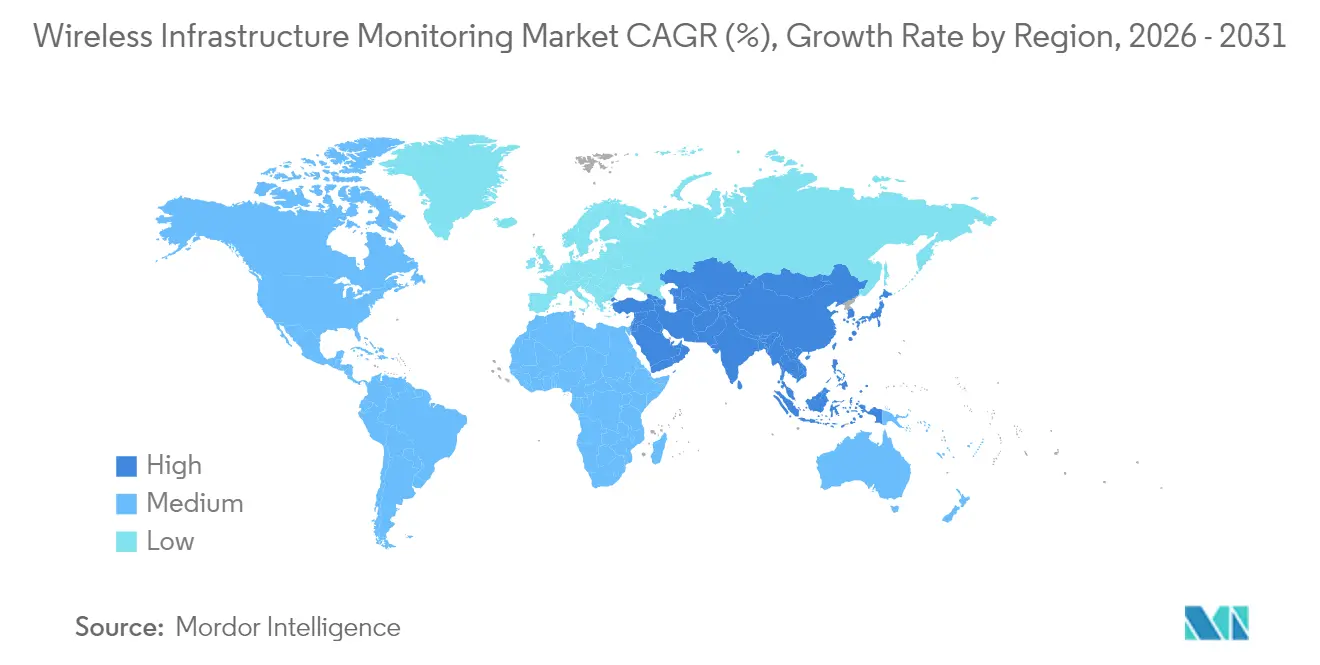

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

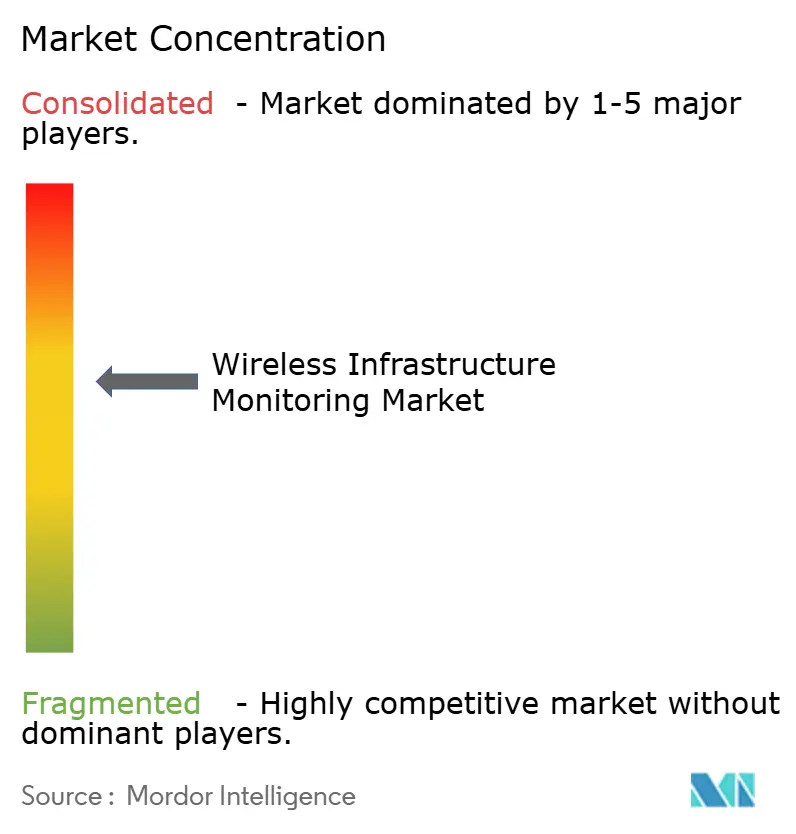

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるワイヤレスインフラストラクチャ監視市場分析

ワイヤレスインフラストラクチャ監視市場規模は、2025年の47億2,000万米ドルから2026年には53億2,000万米ドルへと成長し、2026年~2031年の年平均成長率(CAGR)12.74%で2031年までに96億9,000万米ドルに達すると予測されています。インフラ所有者が事後対応型から予知保全型へと移行し、低消費電力の高密度センサーグリッドを導入してダウンタイムを削減し資産寿命を延ばすにつれ、普及が加速しています。アジア太平洋地域は急速な都市化とスマートシティプログラムに支えられ最大の地域シェアを保持しており、中東は大規模プロジェクトと過酷環境への対応要件を背景に最も高い複合成長率を記録しています。ハードウェアは依然として収益の中核を担っていますが、エンドユーザーがデバイスよりも実用的なインサイトを求めるようになるにつれ、マネージドサービスとアナリティクスが最大の増分価値を獲得しています。LPWANと5Gの融合により、特に高帯域幅ビデオアナリティクスやAIベースの異常検知において、対応可能なユースケースの範囲が拡大しています。

主要レポートのポイント

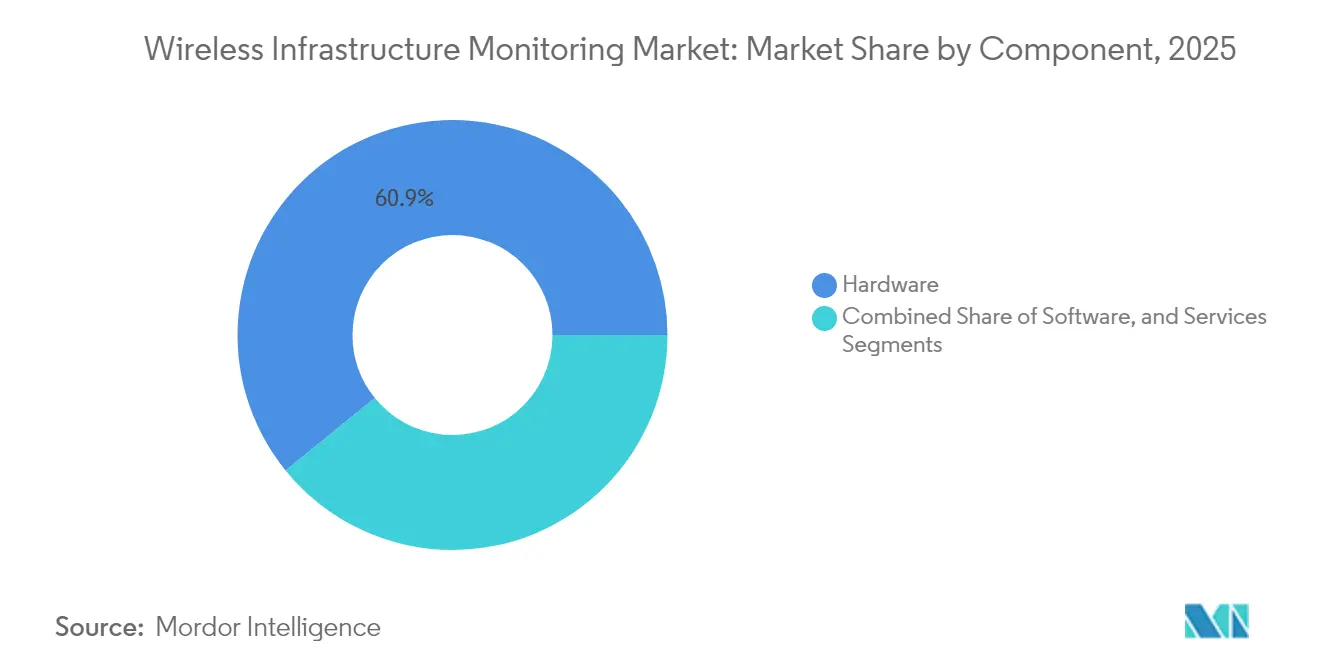

- コンポーネント別では、ハードウェアが2025年のワイヤレスインフラストラクチャ監視市場シェアの60.85%を占め、サービスは2031年にかけて年平均成長率(CAGR)13.92%で拡大する見込みです。

- 接続技術別では、LPWANが2025年の収益シェアの37.22%を占め、5G/セルラーは2031年にかけてCAGR 13.54%で最も急成長するセグメントとなっています。

- 用途別では、構造監視が2025年のワイヤレスインフラストラクチャ監視市場規模の45.62%を占め、腐食監視は2031年にかけてCAGR 13.98%で成長しています。

- インフラストラクチャタイプ別では、橋梁・トンネルが2025年に29.18%のシェアで首位を占め、再生可能エネルギー資産は2031年にかけてCAGR 13.32%と最も高い予測成長率を示しています。

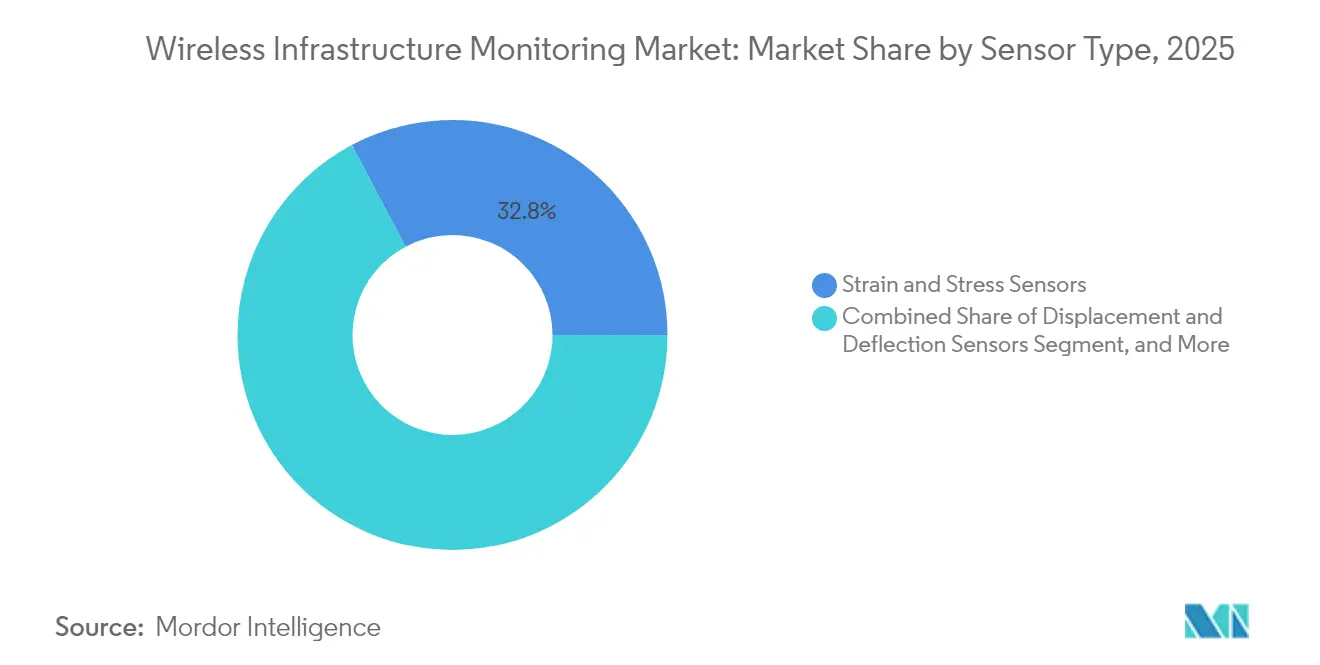

- センサー別では、ひずみ・応力ゲージが2025年に32.76%のシェアを占め、加速度計・振動センサーは2031年にかけてCAGR 15.26%で成長しています。

- エンドユーザー別では、民間インフラ所有者が2025年に34.62%のシェアを占め、電力・エネルギー企業は2026年~2031年にかけてCAGR 14.41%と最も高い成長率を記録しています。

- 地域別では、アジア太平洋地域が2025年に28.34%の地域シェアを獲得し、中東は2031年にかけてCAGR 14.06%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のワイヤレスインフラストラクチャ監視市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄塔の健全性検証を求める5G展開 | +3.5% | 世界全体、北米・欧州・東アジアでの早期普及 | 中期(2~4年) |

| 老朽化した橋梁に対するデジタルツイン義務化 | +2.6% | 北米および欧州連合(EU) | 中期(2~4年) |

| 高密度グリッドを可能にするLPWANセンサーのコスト低下 | +2.3% | 世界全体、発展途上地域で顕著 | 短期(2年以内) |

| テーリングダムに対する保険連動型監視 | +2.2% | ラテンアメリカ、他の鉱業拠点への波及 | 中期(2~4年) |

| 洋上風力の腐食監視 | +2.1% | 欧州、東アジア、北米(新興) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

鉄塔の健全性検証を求める5G展開

5Gネットワークの高密度化により、既存の鉄塔に対する風荷重と振動荷重が増大しています。通信事業者は現在、早期疲労を検知し、保守スケジュールを最適化し、規制遵守を確保するために継続的な構造ヘルスモニタリングを組み込んでいます。リアルタイムアナリティクスにより、動的電力調整を通じて鉄塔のエネルギー消費量が20%削減されています。[1]Na Xu、「5G基地局向けクラウドベースエネルギー監視システムの設計と実装」、digital-library.theiet.org

米国・EUにおける老朽化橋梁に対するデジタルツイン義務化

規制当局はライブセンサーデータに裏付けられたデジタルレプリカをますます義務付けており、橋梁の寿命を最大20%延ばしながら、実際の構造的ストレスを示す資産に向けて保守予算を再配分しています。現在、66件のHorizon 2020プロジェクトがワイヤレス検査技術を対象としています。

高密度監視グリッドを可能にするLPWANセンサーのコスト低下

2023年以降35%超のセンサー価格下落により、自治体は構造物ごとに数百のノードを展開でき、検知精度が向上しています。ブルガリアの水道事業者のパイロット事業では、規制要件を満たしながらLoRaWANの長距離・低消費電力の利点が確認されました。

ラテンアメリカにおけるテーリングダムの保険連動型監視

保険会社は現在、高リスクの鉱業資産を引き受ける前にリアルタイムの浸透・変形データを要求しています。コンプライアンスニーズにより、価格よりも信頼性が重視され、認定ソリューションプロバイダーが優位に立っています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄筋コンクリート内の信号減衰 | -1.6% | 世界全体、高密度都市環境での影響が大きい | 短期(2年以内) |

| 中東におけるクラウドアナリティクスのデータ主権障壁 | -0.8% | 中東、アジアおよびアフリカの一部への波及 | 中期(2~4年) |

| 小規模自治体インフラ所有者の資金不足 | -0.7% | 世界全体、発展途上国および農村部での影響が大きい | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

鉄筋コンクリート内の信号減衰

鉄筋がファラデーケージを形成するため、インテグレーターはゲートウェイや高出力送信機を追加せざるを得ず、設備投資と保守コストが増大します。VaiNetなどの新しいサブGHzプロトコルにより透過性が向上し、中継器の数が削減されています。

中東におけるクラウドアナリティクスのデータ主権障壁

データのローカライズを義務付ける国家規制により、展開コストが増大しアーキテクチャが分断されています。多国籍企業は国内クラウドを構築するか、オンプレミスアナリティクスを採用する必要があり、展開が遅延しています。[2]国際通貨基金、「地域経済見通し:中東・中央アジア」、imf.org

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェア優位の中でサービスが勢いを増す

ハードウェアは2025年のワイヤレスインフラストラクチャ監視市場の60.85%を占め、橋梁・ダム・エネルギー資産全体での大規模なセンサー展開が寄与しています。しかし、所有者がデバイス調達よりもインサイト抽出を優先するにつれ、サービスはCAGR 13.92%で拡大しています。マネージドアナリティクス契約は現在、ハードウェア、ゲートウェイ、予知ダッシュボードをバンドルし、製品販売よりも高いマージンを生み出しています。複数のプロトコルを統合データストリームに変換するゲートウェイは最も急成長しているハードウェアサブセグメントであり、フリート全体の可視性を実現しています。Packet Powerは、予知保全によりダウンタイムを半減し保守コストを30%削減できると指摘しています。

ソフトウェア層は規模こそ小さいものの、長期的な価値の基盤となっています。ベンダーはAIアルゴリズムを組み込み、生の時系列データを実用的なアラートと自動ワークオーダーに変換しています。システムが成熟するにつれ、差別化の軸はセンサー仕様から成果ベースのサービスレベル契約へと移行し、ベンダーは稼働率保証に収益を賭けています。このサービス中心モデルは継続的なキャッシュフローを固定化し、スイッチングコストを引き上げ、ワイヤレスインフラストラクチャ監視市場全体での統合の動きを支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

接続技術別:LPWANがリードを維持しながら5Gが高帯域幅ユースケースを開拓

LPWANは2025年に37.22%の収益を達成し、数年にわたるバッテリー寿命とキロメートル規模の通信距離を両立させています。データパケットは小さいが頻繁に送信される長周期の民間インフラ展開の大部分を支えています。一方、5G/セルラーの収益はCAGR 13.54%で拡大し、ミッションクリティカルな資産向けのリアルタイム映像フィードとエッジAIアナリティクスを支えています。ベースラインテレメトリにLPWANを活用し、ピークデータイベントに5Gオーバーレイを組み合わせるハイブリッド展開モデルが、全国規模のワイヤレスインフラストラクチャ監視システムの参照アーキテクチャとして台頭しています。この統合アプローチは、高度なアナリティクスとイベント駆動型アプリケーションのための帯域幅可用性を最大化しながら、運用コストを最適化します。

BluetoothとWi-Fiは、既存のLANカバレッジを活用する短距離の建物・産業プラント向けに引き続き有効であり、衛星リンクは遠隔地・オフグリッド展開を可能にしています。IEEEの研究は、数十億のIoTノードのスケーリングにおいてLPWAN-5G統合パスが中心的役割を果たすことを確認しています。

用途別:構造監視が優位を維持、腐食検知が加速

構造監視は2025年収益の45.62%を占め、老朽化した橋梁と地震多発地域における継続的な健全性確認の需要が牽引しています。腐食検知のワイヤレスインフラストラクチャ監視市場シェアは、塩水が劣化を加速させる洋上風力発電所と沿岸インフラに後押しされ、2031年にかけてCAGR 13.98%で最も急速に拡大しています。

統合展開では振動・ひずみ・環境データを相関させ、個別インストールよりも豊富な診断情報を提供しています。iWindCrプロジェクトは、タービン基礎向けの小型腐食センサーアレイを検証しています。

インフラストラクチャタイプ別:橋梁がリード、再生可能エネルギーが急成長

橋梁・トンネルは、政府が先送りされた保守の積み残しに取り組む中、2025年支出の29.18%を占めました。主に洋上風力を中心とする再生可能エネルギー資産は、急速な設備容量の追加と過酷条件下での監視ニーズを反映し、最も高いCAGR 13.32%を達成しています。

建物はスマートビルディング戦略の中でワイヤレスセンサーを採用し、ダムは早期漏水検知のために長距離テレメトリを活用しています。鉱業・石油・ガス事業者は保険会社と規制当局の要件を満たすためにレジリエンスプログラムを展開し、ワイヤレスインフラストラクチャ監視市場の対応可能な範囲を強化しています。

センサータイプ別:ひずみゲージが基盤を維持しながら加速度計が上回る

ひずみ・応力ゲージは2025年に32.76%の収益シェアを占め、構造ヘルスシステムの基盤を形成しています。しかし、加速度計・振動センサーは、多変量アナリティクスが動的応答データを疲労モデリングに結びつけるにつれ、CAGR 15.26%を記録しています。

温度・湿度・傾斜センサーはコンテキストパラメータを提供し、モデル精度を向上させています。2019年~2024年のスマートセンサー統合に関する研究成果の増加は、技術の成熟を裏付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:民間インフラ所有者が優位、電力会社が急速に拡大

民間所有者は2025年需要の34.62%を支配し、設計寿命を延ばすためのセンサー後付けに資金を投じています。電力・エネルギー企業は、グリッドの近代化と再生可能エネルギーの統合が監視ニーズを高める中、CAGR 14.41%で最も急成長しています。

小規模自治体は、テキサス州セギンが電力ネットワークをアップグレードした事例に示されるように、規制基準を満たすためにターンキーSCADAとワイヤレス監視を採用しています。

地域分析

アジア太平洋地域は2025年に世界収益の28.34%を維持し、IoT普及が国家スマートシティアジェンダを支える中国・日本・韓国が牽引しています。インドのスマートシティミッションとASEANのインフラ整備がさらに地域基盤を拡大しています。中東は、GCCの大規模プロジェクトと乾燥気候レジリエンスへの必須監視基準に後押しされ、2031年にかけてCAGR 14.06%と最も高い成長率を記録すると予測されています。しかし、地域のデータ主権規制により展開はローカライズされたクラウドへと誘導され、ワイヤレスインフラストラクチャ監視市場全体でベンダーの市場参入モデルが形成されています。

北米は成熟しているものの重要な市場であり続け、橋梁・道路の健全性プログラムに連邦資金を投入しています。保険義務化がテーリングダムなどの高リスク資産での普及を促進しています。欧州は厳格な安全指令とHorizon 2020の資金を活用して20世紀中頃のインフラの寿命を延ばし、デジタルツインのパイロット事業が増加しています。南米は困難な地形の中で鉱業・水力発電の監視に注力し、アフリカは新興ながらも新たなインフラ投資の波に沿ったグリーンフィールドの機会を提供しています。

競合環境

ワイヤレスインフラストラクチャ監視市場は適度に分散しています。ニッチな専門企業が特定用途向けに厳格に認定されたセンサーを供給する一方、多角化した技術企業はセンシング・接続・AIアナリティクスを統合プラットフォームに統合しています。センサーメーカー・通信事業者・エンジニアリングコンサルタントの戦略的提携により、展開・データアナリティクス・ライフサイクルサービスにわたるワンストップソリューションが生まれています。ベンダーは予知稼働率保証を伴う成果ベース契約をますます追求し、年金収益を固定化しています。

破壊的参入者はエネルギーハーベスティング・MEMSの小型化・エッジ機械学習を活用して、バッテリー寿命や信号減衰といった従来の障壁を克服しています。アメリカン・ビューロー・オブ・シッピングなどの機関からの認証は、特に洋上・海事用途において市場差別化をもたらしています。データ主権のトレンドにより、地域コンプライアンスに精通した地域特化型チャンピオンが台頭しています。M&A活動はポートフォリオの拡充と隣接するIoT分野へのクロスセルを目的としており、段階的な統合への道筋を示しています。

ワイヤレスインフラストラクチャ監視業界のリーダー企業

Acellent Technologies, Inc.

Monnit Corporation

Sisgeo S.r.l.

Campbell Scientific, Inc.

Geokon, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Hewlett-Packard Enterpriseは、企業標準化を目指したヘテロジニアスネットワーク可観測性戦略の一環として、Aruba Networking Centralプラットフォームをサードパーティデバイスの管理に対応するよう拡張しました。

- 2025年3月:英国のDCCは、長期的なスマートメーターネットワーク管理を強化するため、データアクセスの強化・接続レジリエンス・サイバーセキュリティを優先する2025/26年計画を発表しました。

- 2025年2月:NXP Semiconductorsは2025年の7つのワイヤレストレンドを概説し、将来のスマートビルディングインフラを支えるAI対応エッジインテリジェンスとThreadプロトコルの進歩を重点的に取り上げました。

- 2025年2月:MonnItはIoT Breakthrough「年間最優秀センサー企業」賞を受賞し、長距離ALTA XLゲートウェイと10年寿命センサーの長期監視契約への適合性が評価されました。

世界のワイヤレスインフラストラクチャ監視市場レポートの範囲

ワイヤレスインフラストラクチャ監視機器とは、建物・橋梁・製油所などのインフラの劣化を予測し、将来の事故を防止するために使用されるワイヤレスインターネット接続型の計器またはデバイスです。インフラの状態を把握するために必要なリアルタイムデータを提供し、進捗をさらに定量化して最適なインフラ管理を可能にする能力を備えています。

| ハードウェア | センサー |

| データ収集システム | |

| ゲートウェイおよび通信デバイス | |

| ソフトウェア | |

| サービス |

| Wi-Fi |

| Bluetooth |

| Zigbee |

| セルラー(3G/4G/5G) |

| LPWAN(LoRa、Sigfox、NB-IoT) |

| 衛星およびその他の接続技術 |

| 構造監視 |

| 地盤監視 |

| 環境監視 |

| 地震・振動監視 |

| 腐食監視 |

| その他の専門用途 |

| 橋梁・トンネル |

| 建物・商業施設 |

| ダム・水インフラ |

| 石油・ガスパイプラインおよび製油所 |

| 発電所・エネルギー施設 |

| 交通インフラ(鉄道、道路、空港) |

| 鉱業サイト |

| 再生可能エネルギー資産(風力、太陽光) |

| ひずみ・応力センサー |

| 変位・たわみセンサー |

| 加速度計・振動センサー |

| 温度・湿度センサー |

| 傾斜・チルトセンサー |

| その他のセンサータイプ |

| 民間インフラ所有者・運営者 |

| 石油・ガス企業 |

| 電力・エネルギー企業 |

| 交通機関 |

| 鉱業企業 |

| 政府・防衛 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| トルコ | |

| イスラエル | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| コンポーネント別 | ハードウェア | センサー |

| データ収集システム | ||

| ゲートウェイおよび通信デバイス | ||

| ソフトウェア | ||

| サービス | ||

| 接続技術別 | Wi-Fi | |

| Bluetooth | ||

| Zigbee | ||

| セルラー(3G/4G/5G) | ||

| LPWAN(LoRa、Sigfox、NB-IoT) | ||

| 衛星およびその他の接続技術 | ||

| 用途別 | 構造監視 | |

| 地盤監視 | ||

| 環境監視 | ||

| 地震・振動監視 | ||

| 腐食監視 | ||

| その他の専門用途 | ||

| インフラストラクチャタイプ別 | 橋梁・トンネル | |

| 建物・商業施設 | ||

| ダム・水インフラ | ||

| 石油・ガスパイプラインおよび製油所 | ||

| 発電所・エネルギー施設 | ||

| 交通インフラ(鉄道、道路、空港) | ||

| 鉱業サイト | ||

| 再生可能エネルギー資産(風力、太陽光) | ||

| センサータイプ別 | ひずみ・応力センサー | |

| 変位・たわみセンサー | ||

| 加速度計・振動センサー | ||

| 温度・湿度センサー | ||

| 傾斜・チルトセンサー | ||

| その他のセンサータイプ | ||

| エンドユーザー別 | 民間インフラ所有者・運営者 | |

| 石油・ガス企業 | ||

| 電力・エネルギー企業 | ||

| 交通機関 | ||

| 鉱業企業 | ||

| 政府・防衛 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| トルコ | ||

| イスラエル | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ワイヤレスインフラストラクチャ監視市場の現在の価値はいくらですか?

市場は2026年に53億2,000万米ドルに達しており、CAGR 12.74%で2031年までに96億9,000万米ドルに達すると予測されています。

ワイヤレスインフラストラクチャ監視市場をリードしている地域はどこですか?

アジア太平洋地域は、広範なインフラ拡張とスマートシティ構想により、28.34%の首位収益シェアを保持しています。

この市場でサービスがハードウェアよりも速く成長している理由は何ですか?

資産所有者は予知インサイトと稼働率保証を求めており、マネージドアナリティクスと最適化サービスが単体センサーよりも価値を持つようになっています。

最も広く使用されている接続技術は何ですか?

LPWANは接続収益の37.22%を占めていますが、5Gソリューションは高帯域幅ユースケース向けに急速に成長しています。

最も急速に拡大している用途セグメントはどれですか?

腐食監視は、洋上風力・海洋資産が材料劣化の早期検知を必要とする中、最も高いCAGR 13.98%を記録しています。

データ主権規制は中東での展開にどのような影響を与えていますか?

2024年のワイヤレスインフラストラクチャ監視市場規模は41億1,000万米ドルと推定されました。本レポートは、2019年、2020年、2021年、2022年、2023年、2024年のワイヤレスインフラストラクチャ監視市場の過去の市場規模を対象としています。また、2026年、2027年、2028年、2029年、2030年、2031年のワイヤレスインフラストラクチャ監視市場規模の予測も提供しています。

最終更新日: