オーストラリア決済市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

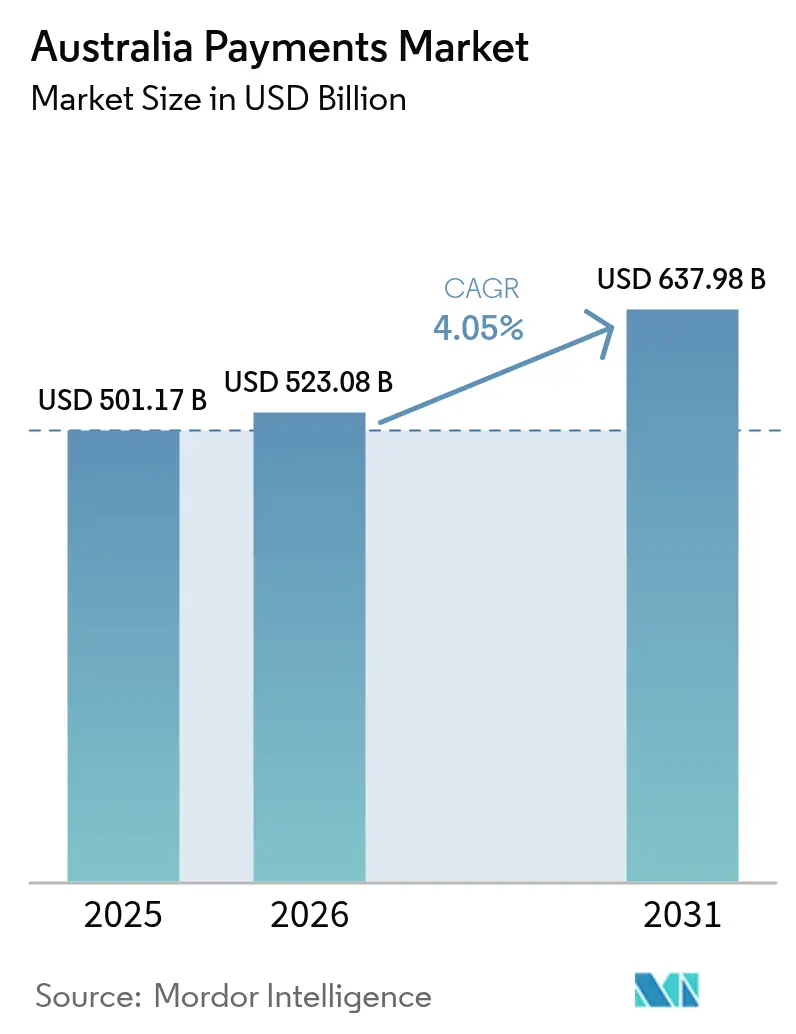

| 基準年の市場規模 (2025) | 501.17 十億米ドル |

| 市場規模 (2026) | 523.08 十億米ドル |

| 市場規模 (2031) | 637.98 十億米ドル |

| 成長率 (2026 - 2031) | 4.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア決済市場分析

オーストラリア決済市場規模は、2025年の5,011億7,000万米ドル、2026年の5,230億8,000万米ドルから、2031年までに6,379億8,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率4.05%を記録すると予測されます。新決済プラットフォーム(NPP)の拡大、マーケットプレイス事業者によるチェックアウトフローの最適化、および消費者がレガシー決済網よりもコンタクトレスおよびモバイルウォレットを好む傾向を背景に、リアルタイム決済への需要が高まっています。大手4行が依然として発行・アクワイアリングの中核を担っているものの、フィンテック事業者がクラウド処理、即時決済、およびソフトウェア統合を活用して新規加盟店を獲得するにつれ、その価格支配力は低下しつつあります。オープンバンキングの消費者データ権(Consumer Data Right)は、カードインターチェンジを迂回するアカウント間決済の開始を促進しており、ISO 20022メッセージングは決済データを充実させ、企業の照合コストを低減しています。一方、不正行為の拡大とインターチェンジ手数料改革は短期的に収益プールへの圧力となっており、既存事業者はトークン化、ネットワークルーティング、および組み込み型金融サービスの提供を加速させています。

主要レポートのポイント

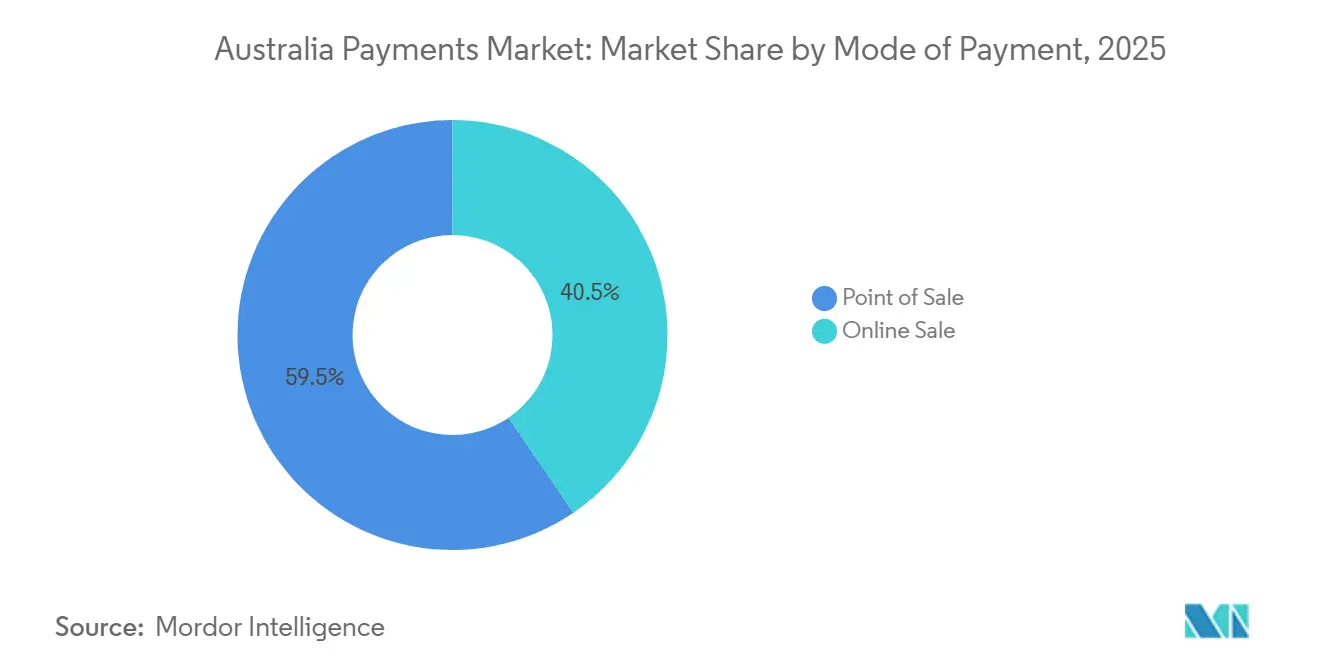

- 決済手段別では、販売時点情報管理チャネルが2025年の取引金額の59.51%を占め、オンライン販売チャネルは2031年に向けて年平均成長率17.43%で拡大しています。

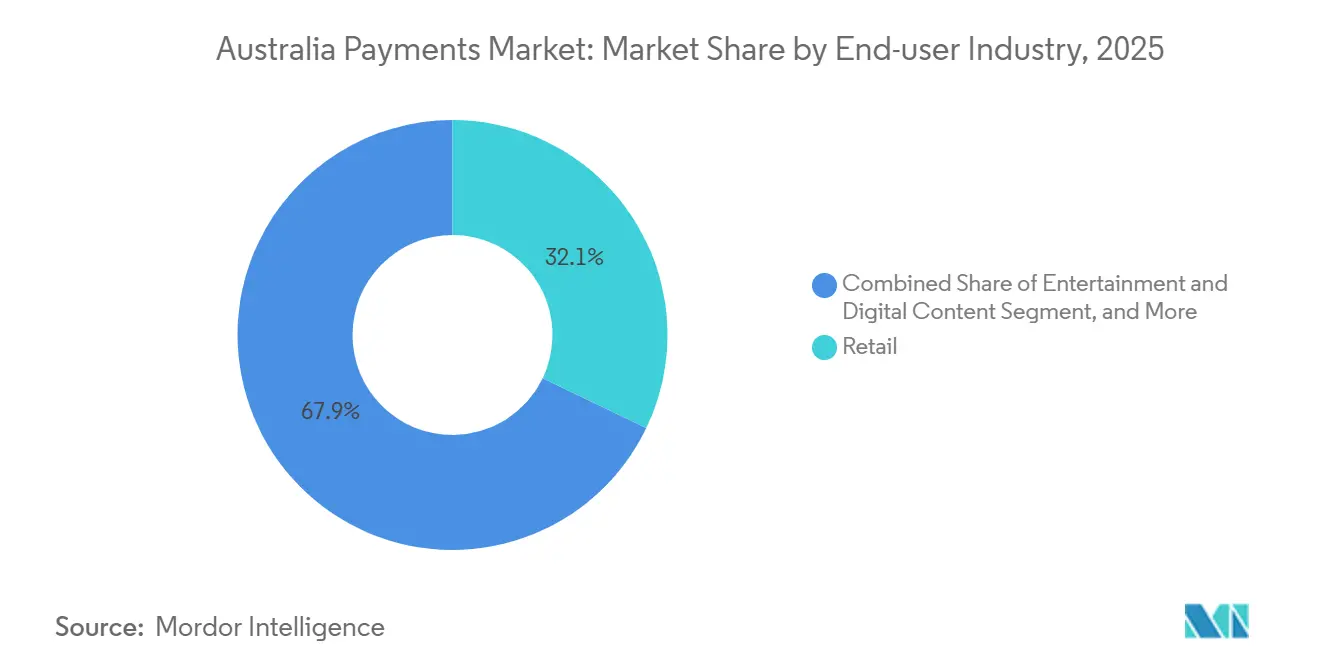

- エンドユーザー産業別では、小売が2025年の収益シェアの32.12%を占め、エンターテインメントおよびデジタルコンテンツは2031年にかけて年平均成長率16.76%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア決済市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引およびマーケットプレイスの拡大 | +1.5% | 全国規模、ニューサウスウェールズ州およびビクトリア州で特に強い | 中期(2〜4年) |

| コンタクトレスカード利用の成長 | +1.2% | 全国規模、シドニー・メルボルン・ブリスベンの都市圏が牽引 | 短期(2年以内) |

| 新決済プラットフォーム(NPP)の展開 | +0.8% | 全国規模、金融ハブにおける企業の早期導入 | 中期(2〜4年) |

| 即時給与アクセスサービス | +0.3% | 全国規模、小売・ホスピタリティ雇用主に集中 | 長期(4年以上) |

| オープンバンキングAPIの収益化 | +0.2% | 全国規模、ニューサウスウェールズ州・ビクトリア州で早期牽引 | 長期(4年以上) |

| ISO 20022移行によるデータリッチフローの強化 | +0.2% | 全国規模、法人・ホールセールセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子商取引およびマーケットプレイスの拡大

オンライン小売売上高は2025年に623億豪ドル(411億米ドル)に達し、2024年比14.2%増となりました。これはプラットフォームがワンクリックチェックアウトを組み込み、カート放棄率を18%削減したことによるものです。[1]オーストラリア統計局、「オーストラリア小売業、」abs.gov.au マーケットプレイス事業者は、最低コストのアクワイアラーまたは最高承認率のネットワークへ動的にルーティングするヘッドレスコマーススタックを活用しています。後払い決済(BNPL)の普及率はオンライン取引の31%に上昇し、リボルビングクレジットに抵抗感を持つミレニアル世代およびZ世代の傾向を反映しています。Alipayおよびウィーチャットペイの統合が中国人訪問者に対応したことで、越境電子商取引は32億豪ドル(21億1,000万米ドル)増加しましたが、外国為替報告規則は依然として摩擦要因となっています。デュアルネットワークデビットカードにおける最低コストルーティングにより、2025年に加盟店は推定1億2,000万豪ドル(7,900万米ドル)を節約し、EFTPOSへの取引誘導インセンティブが強化されました。

コンタクトレスカード利用の成長

2025年、コンタクトレスはカード対面決済の93%を占め、世界最高の普及率を記録しました。[2]オーストラリア決済ネットワーク、「オーストラリア決済統計、」auspaynet.com.au 限度額は署名不要で250豪ドル(165米ドル)に引き上げられ、モバイルウォレットがコンタクトレス取引量の47%を供給しました。発行会社は物理カードのコスト削減と不正行為を抑制するデバイスベースのトークン化を可能にするため、デジタルプロビジョニングを優先しています。Commonwealth Bank of Australiaは、2025年にクレジットカード支出の68%がApple PayまたはGoogle Payを通じて行われたことを公表しました。タップアンドゴーの広範な普及により、加盟店はNFC、QR、およびアカウント間決済の受け入れを単一端末に統合し、ハードウェアの重複を削減しています。

新決済プラットフォーム(NPP)の展開

NPPは2025年に1兆1,000億豪ドル(7,260億米ドル)相当の12億4,000万件の取引を処理し、前年比35%増となりました。[3]新決済プラットフォームオーストラリア、「プラットフォーム統計、」nppa.com.au PayToオーバーレイ契約は1,800万件に達し、カードオンファイル請求に対するリアルタイムかつ低コストの代替手段を提供しています。レガシーERPシステムがISO 20022メッセージを変換できないため、企業の導入は遅れていますが、2026年6月の期限によりTier 1銀行は接続性の提供を義務付けられ、サプライチェーン決済における2,000億豪ドル(1,320億米ドル)の解放につながる可能性があります。

即時給与アクセスサービス

2025年、アーンドウェイジプラットフォームは34万人のシフト・ギグワーカーに対して8億1,200万豪ドル(5億3,600万米ドル)を前払いしました。APIは給与計算システムに直接接続し、発生した給与をリアルタイムで計算し、定額手数料で数分以内に資金を送金します。流動性リスクは雇用主からフィンテック企業に移転し、フィンテック企業は売掛金を証券化するか、自己資本から前払いを賄います。オーストラリア証券投資委員会は、利息が発生しない場合、このモデルは消費者信用に該当しないと明確化しました。ファストフードレストランや倉庫業の雇用主は、労働市場が逼迫する中、従業員の定着施策としてオンデマンド給与を提供しています。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インターチェンジ手数料規制の圧力 | -0.5% | 全国規模、すべてのカードベース取引 | 中期(2〜4年) |

| 不正行為およびチャージバックコストの増加 | -0.4% | 全国規模、オンラインチャネルで特に高い | 短期(2年以内) |

| 決済網障害リスクの認識 | -0.2% | 全国規模、リアルタイム決済利用者に集中 | 短期(2年以内) |

| 高リスク加盟店の銀行口座閉鎖 | -0.1% | 全国規模、暗号資産および送金セクター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インターチェンジ手数料規制の圧力

オーストラリア準備銀行の2025年協議では、加重平均クレジットカード手数料を0.65%、デビットを0.15%に引き下げることが提案され、発行会社から加盟店へ年間4億5,000万豪ドル(2億9,700万米ドル)が移転することになります。[4]オーストラリア準備銀行、「小売決済規制の見直し、」rba.gov.au 最低コストルーティングはすでに初年度に1億2,000万豪ドル(7,900万米ドル)のインターチェンジを転換しました。決済スキームは、シングルネットワークデビットおよびネオバンクとの独占的発行契約を推進することで対応していますが、これらの動きは受け入れを分断し、ルーティング義務を弱体化させます。発行会社は、インターチェンジの低下が特典経済を損ない、プレミアムカード保有者を海外プログラムへ移行させると警告していますが、規制当局は2028年までに欧州型の上限に収束させる意向を示しています。この圧力は、発行会社によるサブスクリプション価格設定およびチェックアウト時の組み込み型融資の実験を加速させています。

不正行為およびチャージバックコストの増加

2025年の不正行為による損失は5億3,200万豪ドル(3億5,100万米ドル)に達し、前年比22%増となりました。そのうち58%は承認済みプッシュ型決済詐欺に起因しています。リアルタイム決済網は検知時間を数秒に圧縮し、回収の選択肢を限定しています。自主的な詐欺被害補償協定(Scam-Safe Accord)は被害者に最大1万豪ドル(6,600米ドル)を補償しますが、暗号資産および海外送金は対象外です。カード非対面詐欺により、加盟店は1億8,700万豪ドル(1億2,300万米ドル)のチャージバックを負担することを余儀なくされ、50豪ドル(33米ドル)を超える購入に対する3-Dセキュアの義務化が促進されました。オーストラリア準備銀行は、英国と同様の責任転換モデルを検討しており、これにより年間最大1億豪ドル(6,600万米ドル)のコンプライアンスコストが増加する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済手段別:オンラインファースト戦略がカード優位性を希薄化

2025年の取引金額において販売時点情報管理チャネルが59.51%を占めましたが、チェックアウトオーケストレーションが最安値の決済網および最高承認率へフローを誘導するにつれ、オンラインチャネルは2031年に向けて年平均成長率17.43%で拡大しています。2025年のカード取引量の64%をデビットカードが処理し、クレジットカードは高額の旅行・高級品購入に集中しました。デジタルウォレットはすでに店舗内支出の31%、オンライン支出の28%を占めており、デバイスベースのトークン化が物理カードへの依存を侵食していることを示しています。後払い決済(BNPL)は2025年に192億豪ドル(127億米ドル)を処理し、QRコードおよびバーチャルカードの受け入れ拡大とともにオーストラリア決済市場規模に占めるシェアが上昇すると予測されます。レガシーゲートウェイプロバイダーは、サービスとしてのソフトウェアプラットフォームがネイティブ決済を組み込み、即時決済を約束するにつれてマージン圧力に直面しています。

加盟店はNFC、QR、およびPayIDプロンプトを読み取る統合受け入れハードウェアへのアップグレードを進め、端末の重複コストを削減し、スタッフがコンタクトレスとアカウント間決済フローを切り替えられるようにしています。最低コストルーティングは2027年までにデビット取引量のさらに8ポイントをEFTPOSに移行させ、インターチェンジを圧縮してリアルタイムアカウント振替のオーストラリア決済市場シェアを拡大すると予測されます。代金引換は宅配業者の追加料金を受けてオンライン注文の2.1%に後退し、即時デジタル確認と手動決済の利便性格差を強調しています。PayToが主要な電子商取引カートで標準サポートを獲得すれば、サブスクリプション加盟店はカードオンファイルを、1分以内に決済される委任ベースの口座引き落としに切り替える態勢が整います。これらの変化は総じて、オンラインファースト戦略が取引総額の見出し数字が示す以上の速さでチャネル経済を再形成していることを確認するものです。

エンドユーザー産業別:デジタルコンテンツの収益化が小売を上回る

小売は食料品、アパレル、家庭用品の規模を背景に2025年の決済金額の32.12%を維持しましたが、エンターテインメントおよびデジタルコンテンツの収益は2031年に向けて年平均成長率16.76%で拡大しています。ストリーミングプラットフォームは2025年に1,800万件以上の国内サブスクリプションを処理し、有効期限を自動更新して非自発的な解約を削減するトークン化された認証情報を使用しました。テレヘルス、バーチャルフィットネス、およびアプリ内ゲーム購入は定期請求へと移行しており、マイクロトランザクションおよびサブスクリプションバンドルに割り当てられるオーストラリア決済市場規模を拡大しています。ホスピタリティおよび旅行は観光回復に伴い支出の18.4%に回復し、外国発行カードがセクター取引量の41%を供給し、動的通貨換算に対するアクワイアラーの需要を高めました。

政府および公共事業セグメントはBPAYおよび口座振替からPayTo委任へと移行し、不払い手数料を削減して返金サイクルを加速しています。統合された診療管理システムが予約時にカードをトークン化したことで、ヘルスケアのギャップ支払いは2025年に18億豪ドル(11億9,000万米ドル)に達しました。大学はBNPLプランを通じて3億4,000万豪ドル(2億2,400万米ドル)の授業料を処理し、分割払いモデルが必須サービスにまで普及していることを示しています。これらの変化により、デジタルファーストの業種のオーストラリア決済市場シェアが上昇し、現金および小切手への依存が徐々に低下すると予測されます。定期的、アプリ内、および越境ユースケースが拡大するにつれ、小売の比例的優位性は絶対的な支出が増加し続けても低下する可能性があります。

地域分析

2025年のオーストラリア決済市場において、ニューサウスウェールズ州はシドニーの金融ハブと高いコンタクトレス運賃普及率(交通機関の乗車の78%がカードまたはスマートフォンでタップ)を背景に、全体の約3分の1を占めました。ビクトリア州はメルボルンの密集した小売・ホスピタリティの集積を背景に約25%を提供し、中小企業におけるBNPLおよびQR受け入れの普及を牽引しました。クイーンズランド州は国内外の観光に支えられ20%を供給し、AlipayおよびウィーチャットペイだけでAUD 11億豪ドル(7億2,600万米ドル)の観光客支出を処理しました。

西オーストラリア州、南オーストラリア州、タスマニア州、ノーザンテリトリー、およびオーストラリア首都特別地域が残りの20%を供給しました。西オーストラリア州の鉱山会社はサプライヤー決済を効率化するために数千枚のバーチャル調達カードを発行しました。南オーストラリア州のデジタル政府推進により、市民取引の87%がオンラインに移行し、NPP返金の速度が活用されました。タスマニア州およびノーザンテリトリーは依然として取引量の12%を現金に依存していますが、TyroおよびSquareのモバイルPOSが受け入れ格差を縮小しています。オーストラリア首都特別地域は連邦調達において54億1,000万米ドルを処理し、そのうち64%は電子請求書と統合された購買カードを通じて行われました。

クイーンズランド州のホスピタリティ加盟店におけるQRおよびコンタクトレスの急速な普及は、同州を最高の地域成長に位置付けており、西オーストラリア州の企業向けバーチャルカードプログラムは法人決済のオーストラリア決済市場規模を拡大しています。決済網の選好、受け入れハードウェア、およびリアルタイム導入における地域差は、予測期間を通じて発行会社およびアクワイアラーの製品ロードマップを形成するでしょう。

競争環境

2025年において大手4行がカード発行の75%およびアクワイアリング収益の68%を支配しましたが、フィンテック企業が未開拓のニッチ市場を狙うにつれ競争激化が進んでいます。Tyroは255億米ドルを処理し、当日決済および統合ヘルスクレーム端末を提供することで新規加盟店の9.2%を獲得しました。StripeとXeroのパートナーシップにより、18万社の中小企業の会計ソフトウェアに決済受け入れが組み込まれ、従来のアクワイアラーがワークフローから排除されました。Adyenは発行サービスを開始し、プラットフォームがバーチャル経費カードを配布できるようにし、初四半期に1億1,880万米ドルを処理しました。

製品差別化は表面的な料率からデータリッチな付加価値へとシフトしています。Blockは処理履歴に基づく運転資本融資を提供し、2025年に7億9,200万米ドルを融資しました。VisaおよびMastercardは、リアルタイム決済網が取引量を奪う中、認証情報を保護するためにトークン化および生体認証に投資しています。Wiseはマルチ通貨口座を活用して、銀行より180ベーシスポイント安い外国為替サービスとリアルタイムNPP決済を提供しています。

アカウント間オーケストレーションおよびPayTo委任管理は依然として未開拓領域であり、2025年12月時点で定期取引量の5%しか転換されていません。ISO 20022マッピング、即時確認、および照合を簡素化するフィンテック企業は、カードネットワークおよび口座振替の既存事業者の両方から取引量を奪うことができます。競争への対応が、大手4行のシェアが2031年までに60%に向けて侵食されるか、組み込み型金融パートナーシップを通じて安定するかを左右するでしょう。

オーストラリア決済産業のリーダー企業

Commonwealth Bank of Australia

Westpac Banking Corporation

National Australia Bank Ltd.

Australia and New Zealand Banking Group Ltd.

PayPal Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Commonwealth Bank of AustraliaがStepPayを開始。初月に1億2,000万豪ドル(8,534万米ドル)を処理したリアルタイム分割払い商品。

- 2026年1月:Stripeがローカライズされた決済オーケストレーションツールのためのシドニーエンジニアリングハブ拡張に8,500万豪ドル(6,045万米ドル)を投資することを表明。

- 2025年12月:MastercardとAustralia Postが250豪ドル(177.79米ドル)を超えるコンタクトレス購入向けに生体認証指紋カードの試験運用を開始。

- 2025年11月:Tyro Paymentsが4,200万豪ドル(2,987万米ドル)でMedipassを買収し、POS端末への即時健康保険還付の組み込みを実現。

オーストラリア決済市場レポートの調査範囲

オーストラリア決済市場レポートは、決済手段(カード決済、デジタルウォレット、その他を含む販売時点情報管理、およびカード決済、デジタルウォレット、その他のオンライン販売を含むオンライン販売)、エンドユーザー産業(小売、エンターテインメントおよびデジタルコンテンツ、ヘルスケア、ホスピタリティおよび旅行、政府および公共事業、その他)、および地域(ニューサウスウェールズ州、ビクトリア州、クイーンズランド州、西オーストラリア州、その他地域)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 販売時点情報管理 | カード決済 |

| デビットカード | |

| クレジットカード | |

| 銀行融資プリペイドカード | |

| デジタルウォレット(モバイルウォレットを含む) | |

| その他の販売時点情報管理 | |

| オンライン販売 | カード決済 |

| デビットカード | |

| クレジットカード | |

| 銀行融資プリペイドカード | |

| デジタルウォレット | |

| その他のオンライン販売(代金引換、銀行振込、後払い決済を含む) |

| 小売 |

| エンターテインメントおよびデジタルコンテンツ |

| ヘルスケア |

| ホスピタリティおよび旅行 |

| 政府および公共事業 |

| その他のエンドユーザー産業 |

| 決済手段別 | 販売時点情報管理 | カード決済 |

| デビットカード | ||

| クレジットカード | ||

| 銀行融資プリペイドカード | ||

| デジタルウォレット(モバイルウォレットを含む) | ||

| その他の販売時点情報管理 | ||

| オンライン販売 | カード決済 | |

| デビットカード | ||

| クレジットカード | ||

| 銀行融資プリペイドカード | ||

| デジタルウォレット | ||

| その他のオンライン販売(代金引換、銀行振込、後払い決済を含む) | ||

| エンドユーザー産業別 | 小売 | |

| エンターテインメントおよびデジタルコンテンツ | ||

| ヘルスケア | ||

| ホスピタリティおよび旅行 | ||

| 政府および公共事業 | ||

| その他のエンドユーザー産業 | ||

レポートで回答される主要な質問

2031年までにオーストラリアの電子決済はどの程度の規模になるか?

オーストラリア決済市場は年平均成長率4.05%で2031年までに6,379億8,000万米ドルに達すると予測されます。

オーストラリアで最も成長が速い決済網はどれか?

オーケストレーション層を通じてルーティングされるオンラインチャネルは年率17.43%で拡大しており、リアルタイムNPP振替は2025年に取引量が35%増加しました。

対面カード決済におけるコンタクトレスの割合はどの程度か?

コンタクトレスの普及率は2025年にカード対面取引の93%に達し、世界最高水準となりました。

インターチェンジ手数料改革は発行会社にどのような影響を与えているか?

提案されている上限により、発行会社から加盟店へ年間約2億9,700万米ドルが移転し、銀行は特典および手数料体系の見直しを迫られています。

最も多くの決済を処理している州はどこか?

ニューサウスウェールズ州はシドニーの密集した小売・金融センターを背景に、全国決済金額の約35%を占めています。

後払い決済サービスはどのような役割を果たしているか?

BNPLは2025年に192億豪ドルを処理し、オンライン取引の31%を占め、店舗内QRコード受け入れにも拡大しています。

最終更新日: