インドネシア貨物・物流市場規模・シェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

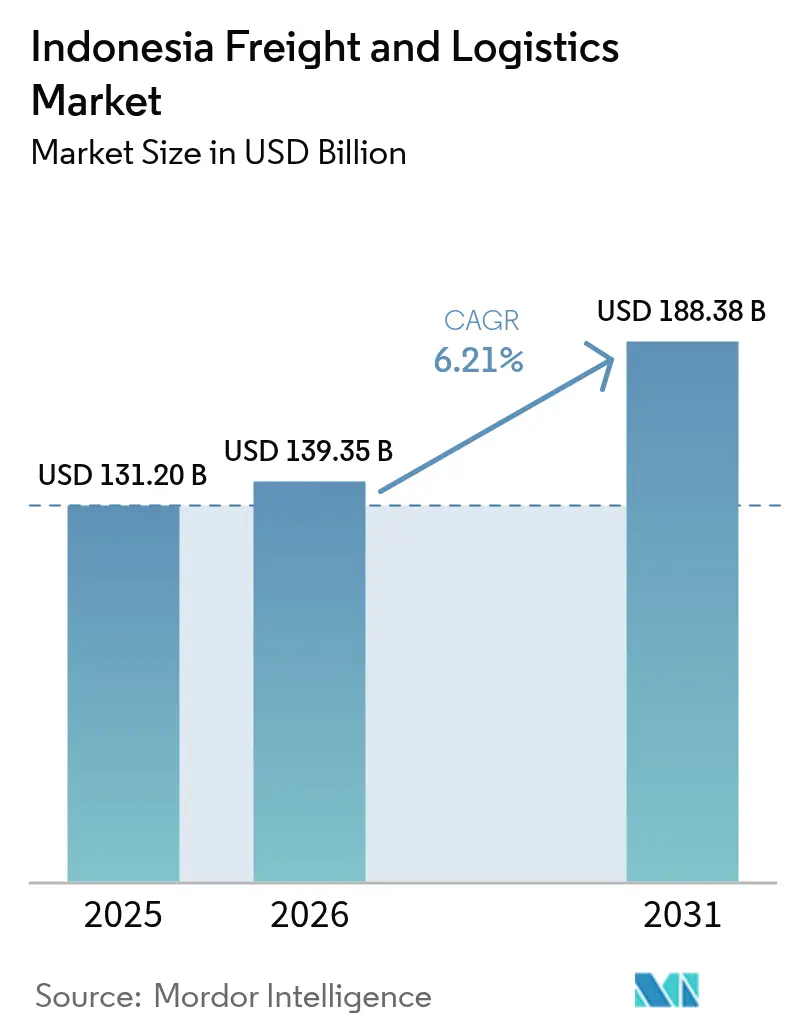

| 基準年の市場規模 (2025) | 131.20 十億米ドル |

| 市場規模 (2026) | 139.35 十億米ドル |

| 市場規模 (2031) | 188.38 十億米ドル |

| 成長率 (2026 - 2031) | 6.21% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア貨物・物流市場分析

インドネシア貨物・物流市場の規模は2026年に1,393億5,000万米ドルと推計され、2025年の1,312億米ドルから成長し、2031年には1,883億8,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)6.21%で拡大します。群島国家における電子商取引(Eコマース)ブームの到来、2,700kmに及ぶ新規有料道路の整備、製造業輸出生産高の回復がいずれも成長を加速させており、インフラ大型プロジェクトがジャワ島を超えた地理的カバレッジを拡大しています。国家物流エコシステム(NLE)などのデジタルプラットフォームへの投資が通関時間を短縮し、行政コストを引き下げることで、インドネシア貨物・物流市場に構造的な効率化をもたらしています。同時に、コールドチェーン施設の整備拡充、航空貨物輸送能力の増強、複合一貫輸送ネットワークの高度化により、事業者はより高いサービス差別化を実現できるルートを確保しています。競争力学においては、データ主導の経路最適化およびリアルタイム可視化ツールを活用して、深刻な都市渋滞・燃料価格の変動・複雑に絡み合う規制に対応できるテクノロジー活用型プロバイダーが優位に立っています。

主要レポートのポイント

- 物流機能別では、貨物輸送が2025年のインドネシア貨物・物流市場シェアの58.95%をリードし、宅配便・エクスプレス・小包(CEP)は2026年から2031年にかけて年平均成長率(CAGR)7.12%で拡大する見込みです。

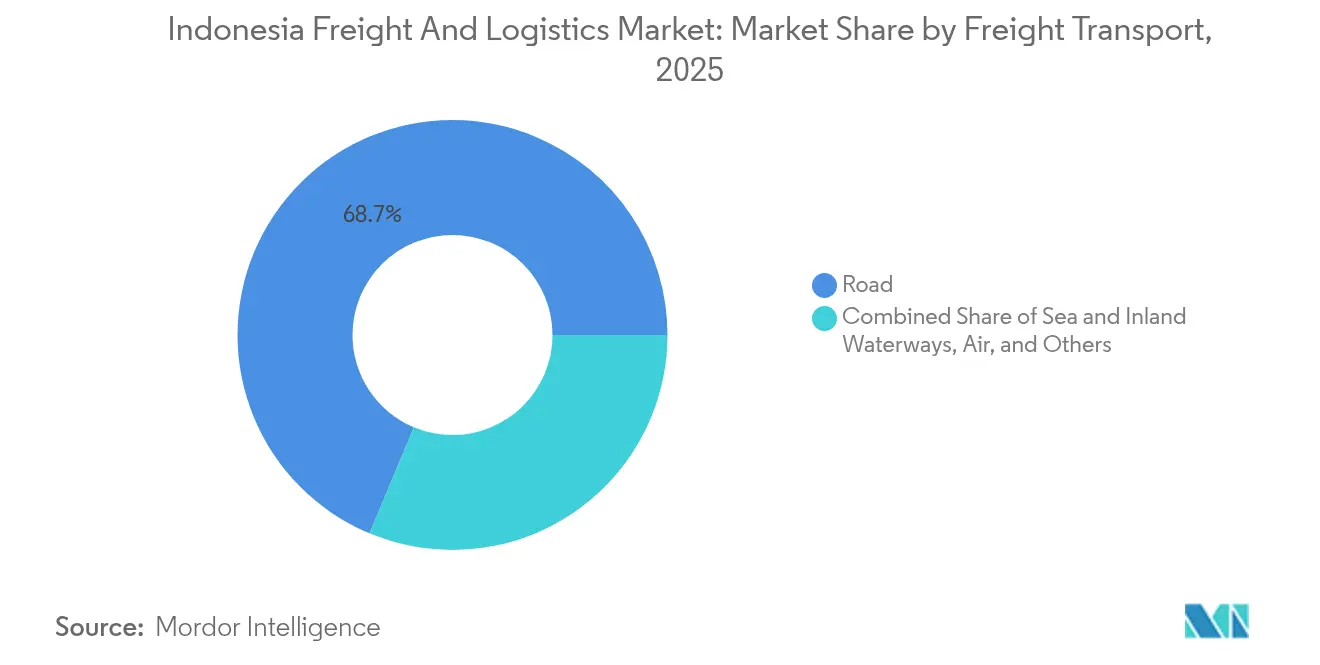

- 貨物輸送モード別では、道路貨物輸送が2025年に68.70%の収益シェアを占め、航空貨物輸送は2026年から2031年にかけて年平均成長率(CAGR)7.88%で拡大しています。

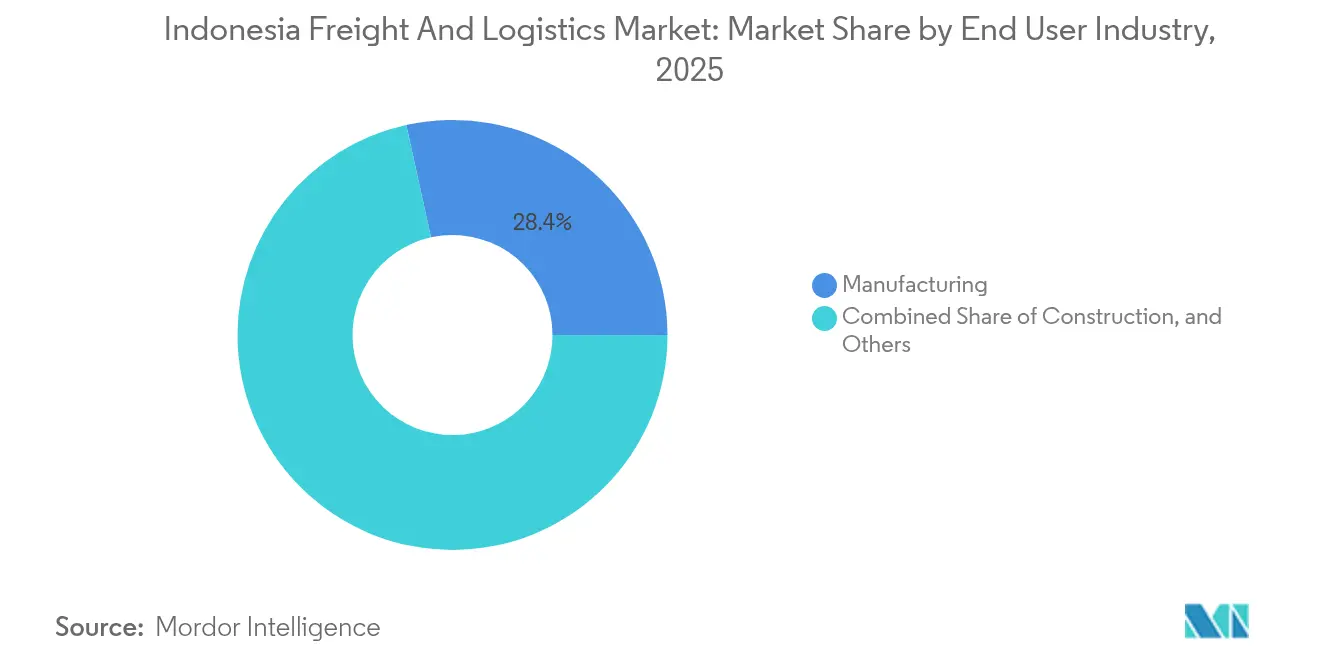

- 最終利用者産業別では、製造業が2025年のインドネシア貨物・物流市場規模において28.45%のシェアを保有し、卸売・小売業が2026年から2031年にかけて最高の年平均成長率(CAGR)6.64%を記録しています。

- CEPタイプ別では、国内CEPが2025年の収益シェアの63.20%を占め、国際CEPは2026年から2031年にかけて年平均成長率(CAGR)7.34%で拡大する見通しです。

- 倉庫・保管タイプ別では、温度管理なし施設が2025年の収益シェアの90.90%を占め、温度管理施設は2026年から2031年にかけて年平均成長率(CAGR)5.95%で成長する見込みです。

- 貨物フォワーディングモード別では、海上・内陸水路が2025年の収益シェアの77.60%を確保し、航空貨物フォワーディングは2026年から2031年にかけて年平均成長率(CAGR)7.05%で拡大する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア貨物・物流市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースブームと小包取扱量の急増 | +1.8% | ジャワ島都市中心部、全国の第2階層都市 | 短期(2年以内) |

| インフラ大型プロジェクト(有料道路・港湾・空港) | +1.5% | ジャワ島、スラウェシ島、東部地域 | 中期(2~4年) |

| 製造業輸出の回復(自動車・電子機器・繊維) | +1.2% | ジャワ島工業地帯、バタム島、経済特区(SEZ) | 中期(2~4年) |

| 国内消費の拡大と中間層の支出増加 | +0.9% | 全国の主要・準主要都市部 | 長期(4年以上) |

| 国家物流エコシステム(NLE)デジタルプラットフォームの展開 | +0.7% | 段階的な全国展開 | 中期(2~4年) |

| 水産養殖・水産物輸出向けコールドチェーン需要 | +0.4% | 沿岸輸出拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマースブームと小包取扱量の急増

急速なデジタル化により、オンライン小売取引が2025年まで年率15%増加し、前例のない小型小包量がラストマイルネットワークに流入しています[1]「輸送セクターによるアスタ・チタ内閣赤白内閣への支援」、広報・公共情報局、KEMENHUB.GO.ID 。J&T ExpressやJNEなどのCEP専門事業者は、この流れを効率的に処理するために自動化ハブと集荷拠点エコシステムを拡張しています。ジャワ島の密集した都市圏が注文の発信地として支配的ですが、デジタル決済の普及により、第2階層都市でも二桁の取扱量増加が見られます。ジャカルタの混雑した都市幹線道路では平均配送速度が時速10~15kmに制限され、1小包あたりのコストが増加しているため、事業者はマイクロフルフィルメント、二輪車配送、人工知能(AI)による経路計画へと移行しています。詳細な住所データベースと動的経路設定を持つ事業者がコスト競争力を享受する一方、従来の貨物フォワーダーは一般消費者レベルの配送に対応するためにバルク貨物プロセスの刷新を迫られています。

インフラ大型プロジェクト(有料道路・港湾・空港)

国家戦略プロジェクトプログラムは4,000億米ドルを道路・港湾・空港に投資し、ジャワ島の工業ハブ間の輸送時間を最大40%短縮します。2,700km超の新規有料道路が内陸工場と主要港を接続し、INAPORTNETによる港湾デジタル化が通関滞留時間を短縮します。マカッサル港の主要ハブへの格上げにより、新たな東部輸出回廊が生まれ、ジャワ島の混雑が緩和されます。接続性の強化により、貨物フォワーダーは複合一貫輸送ルートの再設計が可能となり、在庫バッファの削減と水産地域へのコールドチェーン拡張が促進されます。支援ヒンターランド鉄道支線と工業団地が稼働するにつれて効果が徐々に現れていますが、早期参入者はすでに改善された幹線輸送の信頼性を踏まえて倉庫の展開を最適化しています。

製造業輸出の回復(自動車・電子機器・繊維)

製造業のGDP(国内総生産)シェアはBYDやVinFastからの電気自動車(EV)投資とバタム島の半導体クラスターに後押しされ、19.25%に回復しています。高い価値対重量比を持つ製品が航空貨物輸送量を押し上げ、自動車・繊維輸出企業はコストとスピードのバランスを取るために道路輸送と海上輸送を組み合わせています。半導体サプライチェーンは温度管理・セキュリティに対応した輸送を必要とし、専門フォワーダーのサービス割増料金を引き上げています。輸出フローの増加により、循環経済目標の追求と拡大生産者責任規制の遵守を図る企業のリバースロジスティクス需要も拡大しています。有税トラック輸送、海上・航空複合輸送ソリューション、付加価値倉庫保管を組み合わせられる複合一貫輸送事業者は、多様化する調達戦略から生まれた機会を獲得しています。

国内消費の拡大と中間層の支出増加

都市化率は2035年までに67%に達する軌道に乗っており、一人当たり所得の向上と消費財フローの活性化が進んでいます。小売物流は年平均成長率(CAGR)6.73%で拡大し、卸売業者は17,000の島々にまたがる広大な群島需要に対応するため地域の物流センターを高度化しています。エネルギー消費は1億2,000万石油換算トン(MTOE)に拡大し、家電物流と発電資産向けプロジェクト貨物を牽引しています。企業は17,000の島々にまたがる分散の複雑さに対してスケールメリットのバランスを保つために、幹線輸送と島渡りフィーダーサービスを組み合わせたプロバイダーを優先しています。消費の拡大により倉庫需要が第2階層都市へと広がっており、土地は安価ながらもインフラが遅れているため、サードパーティー物流(3PL)事業者は自社所有スペースと賃貸スペースを戦略的に組み合わせることを余儀なくされています。

阻害要因の影響分析*

| 阻害要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 深刻な都市渋滞とラストマイルのボトルネック | −1.1% | ジャカルタ、スラバヤ、ジャワ島都市圏 | 短期(2年以内) |

| 規制の分断と許認可の重複 | −0.8% | 全国、地方行政の施行にばらつき | 中期(2~4年) |

| 燃料価格の高い変動性 | −0.6% | 全国、道路輸送事業者に特に顕著 | 短期(2年以内) |

| 物流テクノロジー人材の不足 | −0.4% | ジャワ島のテクノロジーハブ、新興デジタルクラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

深刻な都市渋滞とラストマイルのボトルネック

ジャカルタのピーク時平均速度は時速10~15kmに留まり、配送コストの最大50%に達するラストマイル費用を膨らませています[2]「インドネシアはグリーン住宅とデータセンターに巨大な可能性を秘める」、BUSINESS-INDONESIA.ORG 。CEP事業者は渋滞を回避するために夜間配送・マイクロデポ・バイク便を導入していますが、こうした代替手段は労務管理の複雑化をもたらします。温度管理が必要な貨物は渋滞中の停滞による品質劣化リスクがあり、荷主はプレミアムの時間保証サービスへの移行を余儀なくされています。奇偶ナンバープレート制度などの行政措置はスケジュールの柔軟性に欠ける商業トラックに対して限定的な効果しかありません。Eコマース小包量の増加に伴い、都市物流ゾーニングと路外荷積み規制が整備されない限り、渋滞コストの深刻化が予想されます。

規制の分断と許認可の重複

複数の省庁が貨物フォワーディング・トラック運送・通関業者向けの許可を発行しており、二重的なプロセスと不確実性が生じています[3]「インドネシア:特定課題;IMF国別報告書第24/271号」、IMF.ORG。インドネシアのサービス貿易制限指数スコアは0.37と世界平均を上回り、コンプライアンスコストの高さを示しています。関税総局(DGCE)規則22/2024号により電子輸出申請が導入されましたが、移行期の曖昧さが貨物留置リスクを高めています。州ごとに異なるトラックの軸重制限と運行時間制限が、全国展開する輸送車隊の経路計画を複雑にしています。外国資本事業者は特定セグメントで出資比率に上限があり、市場参入にあたり合弁会社の設立を迫られますが、認可までの期間は依然として予測困難です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終利用者産業別:小売業の加速の中で製造業がリード

製造業は2025年のインドネシア貨物・物流市場需要の28.45%を創出し、自動車・電子機器・繊維が牽引しています。輸出志向の高さは、ボンデッドロジスティクスセンターと港湾・空港へのジャストインタイム配送を必要とします。しかし、卸売・小売業は中間層の消費拡大を背景に年平均成長率(CAGR)6.64%(2026年~2031年)で拡大しており、物流企業は複数拠点の流通アーキテクチャを設計することを求められています。農業・漁業・林業は商品輸出に関連した安定した取扱量を維持し、建設物流はインフラ設備投資とともに増加しています。

卸売・小売業の顧客は全国注文に対して当日または翌日配送を要求するケースが増加しており、地域フルフィルメントセンターと強固な幹線輸送接続の必要性を高めています。製造業の荷主は循環経済目標を採用し、返品・リサイクル向けのリバースロジスティクスフローを追加することで、インドネシア貨物・物流産業内のサービスポートフォリオをさらに多様化しています。

物流機能別:CEPがデジタル商取引成長を牽引

貨物輸送は2025年のインドネシア貨物・物流市場において58.95%のシェアを占めました。CEPは規模は小さいものの、B2C(企業対消費者)出荷の増加を背景に年平均成長率(CAGR)7.12%(2026年~2031年)を記録し、成長速度でその他の機能を上回っています。貨物フォワーディングは、特に工業団地を輸出港に結ぶ海上・道路複合輸送において複合一貫輸送の調整に不可欠なままです。倉庫・保管収益は、企業がオムニチャネルフルフィルメントをサポートするためにサービスとしての在庫モデルを採用するにつれて着実に拡大しています。通関業・サプライチェーンコンサルティングなどのその他サービスは、規制の複雑さと貿易デジタル化の恩恵を受けています。

CEPの急増は年率15%のEコマース取引成長から生じており、高密度な配送ネットワークと高いソーティングスループットが必要です。自動化ハブは1小包あたりのコストを低減し、当日配送の実現を可能にします。貨物輸送事業者は小包ロッカーやライドヘイリング車隊との連携に投資して存在感を維持しています。一方、倉庫事業者は小包フロー向けにクロスドックエリアを改装しており、インドネシア貨物・物流市場内での機能的な収斂が浮き彫りになっています。

宅配便・エクスプレス・小包別:国内取扱量が国際展開を牽引

国内CEPサービスは2025年のCEP収益の63.20%を生み出しており、群島国家の広大な国内市場を反映しています。国際CEPは規模は小さいものの、越境Eコマースと地域サプライチェーン統合により年平均成長率(CAGR)7.34%(2026年~2031年)を記録しています。高度な通関能力と追跡プラットフォームが本セグメント成長の前提条件となっています。

国内事業者はコスト優位性とラストマイルのノウハウを活用しながら、グローバルインテグレーターと提携して着荷物量を確保しています。国際CEP事業者はFedExのデンパサール・ハブなどのゲートウェイ施設に投資し、ジャカルタを経由せずにシンガポールへの経路時間を短縮しています。この動向はインドネシア貨物・物流市場のサービスメニューを拡大し、既存事業者をマーチャントプラットフォームとのデジタルAPI(アプリケーション・プログラミング・インターフェース)連携へと誘導しています。

倉庫・保管別:温度管理の重要性が高まる

温度管理なし倉庫が2025年に90.90%のシェアで支配的であり、一般商品向けに対応しています。しかし、温度管理スペースは水産物輸出と医薬品流通に牽引され、年平均成長率(CAGR)5.95%(2026年~2031年)で拡大しています。新施設ではエネルギーコスト削減のためにソーラーパネルと高性能断熱材が採用されています。

コールドチェーン事業者は輸出健康基準への準拠のためにモノのインターネット(IoT)センサーと24時間365日モニタリングを導入しています。小売業者は棚寿命延長のために店舗内冷蔵保管に投資しており、上流の冷蔵物流への需要を喚起しています。常温施設とコールド施設のバランスの取れた資産ポートフォリオは、インドネシア貨物・物流市場で競争する第三者機関(サードパーティー)プロバイダーにとって重要性を増しています。

貨物輸送別:道路輸送の優位性が航空輸送の成長に挑戦される

道路貨物輸送は2025年の輸送収益の68.70%を保有し、都市間移動時間を短縮する有料道路拡張に支えられています。しかし、航空貨物輸送は高付加価値電子機器とEコマースエクスプレス出荷の増加を背景に年平均成長率(CAGR)7.88%(2026年~2031年)を記録しています。海上・内陸水路はバルク商品を扱い、鉄道は限られたネットワーク範囲により依然として制約を受けています。パイプラインは特定回廊の炭化水素輸送に主に適用されます。

スカルノ・ハッタ空港とデンパサール空港における航空輸送能力の増強により、アジア各地との直行便や群島内接続が強化され、時間確定サービスの信頼性が向上します。道路輸送事業者はODOL(過積載・過次元)コンプライアンスに向けてダブルデッキトレーラーを導入していますが、都市渋滞が最終区間の効率性を低下させています。統合型サードパーティー物流(3PL)事業者は海上・航空複合輸送を活用してコストとスピードのバランスを取り、進化するインドネシア貨物・物流市場における競争力を高めています。

貨物フォワーディング別:航空輸送の加速の中で海上ルートが優位

海上・内陸水路貨物フォワーディングが2025年のフォワーディング収益の77.60%を占め、インドネシアの商品貿易および島間貿易構造を示しています。航空貨物フォワーディングは半導体・電子機器輸出に支えられ、年平均成長率(CAGR)7.05%(2026年~2031年)で拡大しています。フォワーダーは即時見積もりと経路透明性のためにデジタル貨物プラットフォームを統合しています。

雇用創出法(オムニバス法)の下での規制簡素化が新規外国参入事業者を引き付け、競争が激化しています。持続可能なコンテナ海上輸送サービスは、荷主が炭素排出削減の選択肢を求める中で支持を広げています。セグメントの多様化はインドネシア貨物・物流市場全体の強靭性を支えています。

地域分析

ジャワ島は2025年のインドネシア貨物・物流市場収益の60%超を創出し、密集した工業団地、広範な有料道路網、タンジュン・プリオク港とタンジュン・ペラク港という国内2大港の存在から恩恵を受けています。しかし、渋滞による遅延と高い都市部物流コストがラストマイル事業者の収益性を抑制しています。投資家は土地価格が低く幹線道路アクセスに優れた郊外拠点にクロスドック倉庫を設置することで対応しています。

スマトラ島はマレーシアとシンガポールへの海上バルク回廊を利用するパーム油・ゴム・石炭輸出を通じて増加するシェアをもたらしています。バタム島の半導体ハブ構想は、厳格なセキュリティと温度管理が求められる高付加価値貨物を航空・海上ルートに注入し、島嶼クラスター内のインドネシア貨物・物流市場規模を拡大しています。マラッカ海峡沿いの港湾整備と支線道路改良の完成がターンアラウンドタイムを短縮し、競争力を高めています。

インドネシア東部、スラウェシ島、パプア島、小スンダ列島はマカッサル港が国内第3のハブへと発展し、ジャワ島のゲートウェイへの依存度が低下するにつれて最高の年平均成長率(CAGR)を記録しています。水産養殖輸出と鉱業プロジェクトが重量物輸送機器の搬入と商品の搬出フローを牽引しています。依然としてインフラが乏しく輸送コストを押し上げていますが、政府の均衡ある開発への注力が道路・空港・デジタル接続への新たな投資を促し、インドネシア貨物・物流市場のサービスレベル格差を徐々に縮小しています。

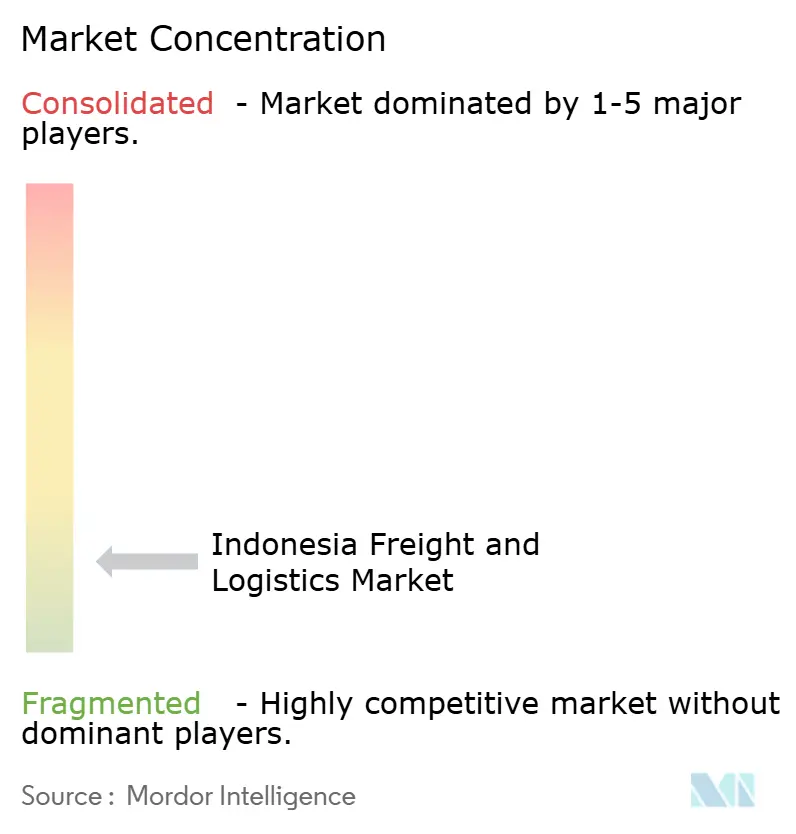

競争環境

競争は依然として断片化していますが、デジタルプラットフォームとスケールメリットにより統合が進んでいます。JNEとJ&T Expressは自動ソーターとAI(人工知能)補助の経路最適化を活用して小包急増に対応し、DHL GroupとKuehne + Nagelは付加価値倉庫保管を通じてコントラクトロジスティクスの展開を深めています。DSVによるDB Schenkerの157億8,000万米ドルでの買収はグローバルキャパシティを拡大し、インドネシアにエンドツーエンドの統合ソリューションをもたらして、既存事業者のパフォーマンス基準を引き上げています。

国内大手はローカルの知見・規制への精通・政府関連インフラパートナーシップを活かして競争力を高めています。PT Pos Indonesiaはモバイルアプリとモノのインターネット(IoT)小包ロッカーを通じてレガシーネットワークをデジタル化しています。中堅サードパーティー物流(3PL)事業者は水産物・医薬品回廊を開拓するためにコールドチェーン車両を拡充しています。複合一貫輸送専門事業者はODOL(過積載・過次元)適合機材に投資し、スタートアップは中小企業(SME)を対象とした共有資産モデルを展開しています。

テクノロジーの活用がインドネシア貨物・物流市場全体における競争優位性を規定しています。クラウドベースの輸送管理システム(TMS)、無線自動識別(RFID)、予測分析が可視性と資産活用率を向上させます。荷主がリアルタイム追跡と動的価格設定を要求する中、デジタル能力を持たない企業は市場での存在感を失うリスクを抱えています。戦略的アライアンスが一般化し、地域リーチと専門能力を組み合わせてますます複雑化するサプライチェーンの要求に対応しています。

インドネシア貨物・物流産業のリーダー企業

J&T Express

DHL Group

PT Pos Indonesia (Persero)

Kuehne + Nagel

DSV A/S (Including DB Schenker)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:DHL Groupは「戦略2030 ─ 持続可能な成長の加速」の枠組みのもとインドネシアに投資しました。これにより、新エネルギー・ライフサイエンス・ヘルスケア・Eコマースを含むインドネシアの急成長セクター全体での事業拡大が実現します。

- 2025年4月:DSVはDB Schenkerの143億ユーロ(157億8,000万米ドル)での買収を完了し、インドネシアの事業とグローバルネットワークの展開を拡大しました。

- 2024年10月:FedExはデンパサールに新ゲートウェイを開設し、シンガポールへの直行発便と第9類危険物の通関簡素化を実現しました。

- 2024年7月:Linfox Indonesiaは「プロジェクト・トレイルブレイザー」のもとで44パレット積載能力を持つODOL(過積載・過次元)適合プライムムーバー10台を導入し、ジャワ島ルートの効率性を向上させました。

インドネシア貨物・物流市場レポートのスコープ

農業・漁業・林業、建設業、製造業、石油・ガス、鉱業・採石業、卸売・小売業、その他が最終利用者産業のセグメントとして対象となっています。宅配便・エクスプレス・小包(CEP)、貨物フォワーディング、貨物輸送、倉庫・保管が物流機能のセグメントとして対象となっています。| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 宅配便・エクスプレス・小包(CEP) | 目的地タイプ別 | 国内 |

| 国際 | ||

| 貨物フォワーディング | 輸送モード別 | 航空 |

| 海上・内陸水路 | ||

| その他 | ||

| 貨物輸送 | 輸送モード別 | 航空 |

| パイプライン | ||

| 鉄道 | ||

| 道路 | ||

| 海上・内陸水路 | ||

| 倉庫・保管 | 温度管理別 | 温度管理なし |

| 温度管理あり | ||

| その他サービス | ||

| 最終利用者産業 | 農業・漁業・林業 | ||

| 建設業 | |||

| 製造業 | |||

| 石油・ガス、鉱業・採石業 | |||

| 卸売・小売業 | |||

| その他 | |||

| 物流機能 | 宅配便・エクスプレス・小包(CEP) | 目的地タイプ別 | 国内 |

| 国際 | |||

| 貨物フォワーディング | 輸送モード別 | 航空 | |

| 海上・内陸水路 | |||

| その他 | |||

| 貨物輸送 | 輸送モード別 | 航空 | |

| パイプライン | |||

| 鉄道 | |||

| 道路 | |||

| 海上・内陸水路 | |||

| 倉庫・保管 | 温度管理別 | 温度管理なし | |

| 温度管理あり | |||

| その他サービス | |||

市場の定義

- 農業・漁業・林業(AFF) - 本最終利用者産業セグメントは、AFF(農業・漁業・林業)産業プレーヤーが負担する外部委託物流支出を対象としています。対象となる最終利用者プレーヤーは、農作物の栽培・家畜の飼育・木材の収穫・天然の生息地からの魚類やその他の動物の収穫、および関連支援活動に主として従事する事業所です。ここでは、物流サービスプロバイダー(LSP)が、メーカーや供給業者から生産者への投入物(種子・農薬・肥料・農業機器・水)の最適かつ継続的な流れと、流通業者・消費者への産出物(農産物・農業用品)のスムーズな流れのための調達・保管・取扱い・輸送・流通活動において重要な役割を果たしています。これには、輸送または保管される物品の保存期間に応じて必要な場合に、温度管理あり・温度管理なし物流の両方が含まれます。

- 建設業 - 本最終利用者産業セグメントは、建設業プレーヤーが負担する外部委託物流支出を対象としています。対象となる最終利用者プレーヤーは、住宅・商業ビルの建設・修繕・改修、インフラ工事・土木工事・土地の区画分割・開発に主として従事する事業所です。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、緊急を要する資材供給、その他の付加価値サービスの提供を通じて、建設プロジェクトの収益性向上と効果的なプロジェクト管理において重要な役割を果たしています。

- 宅配便・エクスプレス・小包 - 宅配便・エクスプレス・小包(CEP市場とも呼ばれる)サービスとは、小型の品物(小包・荷物)の輸送を専門とする物流・郵便サービスプロバイダーを指します。(1)重量70kg/154ポンド未満の貨物・小包・荷物、(2)企業顧客の荷物(企業間取引(B2B)・企業対消費者(B2C))および個人顧客の荷物(消費者間取引(C2C))、(3)非エクスプレス小包配送サービス(標準・繰延)およびエクスプレス小包配送サービス(日付確定エクスプレスおよび時間確定エクスプレス)、(4)国内および国際小包の全体的な市場規模(米ドル)と市場量(小包件数)を対象としています。

- 人口統計 - 市場の総アドレス可能需要を分析するために、人口成長と予測が調査・提示されています。性別(男性/女性)・開発地域(都市部/農村部)・主要都市などのカテゴリ別人口分布のほか、人口密度・最終消費支出(成長率・GDP比率%)などの主要パラメータを示しています。このデータは需要・消費支出の変動と潜在需要の主要拠点(都市)の評価に使用されています。

- 輸出トレンドと輸入トレンド - 経済の物流パフォーマンス全体は、その貿易パフォーマンス(輸出入)と正の有意な(統計的)相関があります。そのため、本産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)における貿易総額・主要商品/商品グループ・主要貿易パートナーが、主要な貿易・物流インフラ投資と規制環境の影響とともに分析・提示されています。

- 貨物フォワーディング - 本稿での貨物フォワーディングとは、荷主と運送業者の間で貨物の輸送手配・追跡を行う貨物輸送手配(FTA)産業を指し、これに主として従事する事業所を含みます。対象となる物流サービスプロバイダー(LSP)は、貨物フォワーダー・船社代理店(NVOCC)・通関業者・海運代理店です。貨物フォワーディングにおけるその他セグメントは、通関・通関手続き、貨物関連書類作成、物品の混載・分割、貨物保険・コンプライアンス、倉庫・保管の手配、荷主との調整、その他の輸送モード(道路・鉄道)による貨物フォワーディングなどのFTA付加価値サービスから得られる収益を対象としています。

- 貨物輸送価格トレンド - 輸送モード別の貨物輸送価格(米ドル/トンキロメートル)は、調査期間を通じて本産業トレンドに示されています。このデータは、インフレ環境・貿易への影響・貨物回転量(トンキロメートル)・輸送モード別セグメントによる貨物・物流市場需要、ひいては全体的な貨物・物流市場規模の評価に使用されています。

- 貨物輸送量トレンド - 輸送モード別の取扱貨物量(トン換算)は、調査期間を通じて本産業トレンドに示されています。このデータは、貨物輸送市場規模を評価するために、平均輸送距離(キロメートル)・貨物量(トンキロメートル)・貨物輸送価格(米ドル/トンキロメートル)などのパラメータのひとつとして使用されています。

- 貨物輸送 - 貨物輸送とは、国内の原産地から目的地まで、または国境を越えて(国際)、商品(原材料/最終製品/中間製品/完成品(固体・流体の両方を含む))を輸送するための物流サービスプロバイダー(外部委託物流)の雇用を指します。

- 貨物・物流 - 道路・鉄道・海上・航空・パイプラインなど1つ以上の輸送モードを通じた、国内(国内)または国境を越えた(国際)、原産地から目的地までの商品(原材料または固体・流体を含む完成品)の輸送に関与する、貨物輸送(貨物輸送)・代理業者を通じた貨物輸送手配(貨物フォワーディング)・倉庫保管(温度管理あり・温度管理なし)・CEP(国内または国際宅配便・エクスプレス・小包)・その他の付加価値物流サービスへの外部支出(または外部委託)が貨物・物流市場を構成しています。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらし、燃料価格の下落は短期的な収益性の向上と最良のディールを消費者に提供するための市場競争の激化をもたらす可能性があります。そのため、燃料価格の変動が調査期間を通じて調査・提示されており、その要因と市場への影響も示されています。

- 経済活動別GDP(国内総生産)分布 - 調査対象地域(レポートの範囲に応じた国または地域)における名目GDP(国内総生産)とその主要経済セクター別分布が、本産業トレンドに調査・提示されています。GDP(国内総生産)は物流産業の収益性と成長に正の相関があるため、物流需要への主要な貢献セクターを分析するために投入産出表・供給使用表と合わせて使用されています。

- 経済活動別GDP(国内総生産)成長率 - 調査対象地域(レポートの範囲に応じた国または地域)における主要経済セクター別の名目GDP(国内総生産)成長率が、本産業トレンドに提示されています。このデータは、すべての市場最終利用者(対象の経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレ率 - 卸売価格インフレ(生産者価格指数の前年比変化)と消費者物価インフレの両方の変動が、本産業トレンドに提示されています。このデータは、インフレ環境がサプライチェーンの円滑な機能において重要な役割を果たし、タイヤ価格・ドライバーの賃金・福利厚生・エネルギー/燃料価格・メンテナンスコスト・有料道路料金・倉庫賃料・通関業者費用・運賃・宅配便料金などの物流運営コスト要素に直接影響を与え、ひいては全体的な貨物・物流市場に影響を与えるため、インフレ環境の評価に使用されています。

- インフラ - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長・路面カテゴリ別道路延長分布(舗装済み対未舗装)・道路区分別道路延長分布(高速道路対幹線道路対その他道路)・鉄道延長・主要港湾取扱コンテナ量・主要空港取扱貨物量などの変数が、本産業トレンドで分析・提示されています。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推計と予測をより深く分析するために調査されたすべての主要変数・パラメータが含まれています。すべてのトレンドは、調査対象地域(レポートの範囲に応じた国または地域)について、データポイント(時系列または入手可能な最新データポイント)の形式で、そのパラメータの簡潔な市場関連コメンタリーとともに提示されています。

- 主要戦略的動向 - 競合他社との差別化や一般戦略として企業が取る行動は、主要戦略的動向(KSM)と呼ばれます。これには(1)合意・契約、(2)事業拡大、(3)財務再構成、(4)合併・買収、(5)パートナーシップ、(6)製品イノベーションが含まれます。市場における主要プレーヤー(物流サービスプロバイダー、LSP)が選定され、それらの主要戦略的動向が調査・提示されています。

- 定期船運航二国間接続性指数 - これは、ある国の組み合わせがグローバル定期船運航ネットワークにどの程度統合されているかを示すものであり、二国間貿易の決定において重要な役割を果たし、その国とその周辺地域の繁栄に貢献する可能性があります。そのため、レポートの範囲に応じた国・地域に接続する主要経済国が、「定期船運航接続性」産業トレンドで分析・提示されています。

- 定期船運航接続性 - 本産業トレンドは、海上輸送セクターの状況に基づいてグローバル海運ネットワークへの接続状態を分析しています。レポートの範囲に応じた地域(国・地域)における調査期間を通じた定期船運航接続性・二国間海運接続性・港湾定期船運航接続性指数の分析が含まれます。

- 定期船運航接続性指数 - これは、各国が海上輸送セクターの状況に基づいてグローバル海運ネットワークにどの程度接続されているかを示すものです。海上輸送セクターの5つの構成要素に基づいています:(1)ある国にサービスを提供する海運会社の数、(2)これらのサービスで使用される最大船舶の規模(TEU換算)、(3)ある国を他国と接続するサービスの数、(4)ある国に配備された船舶の総数、(5)それらの船舶の総キャパシティ(TEU換算)。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、各国がグローバルに競争する基盤となります。物流パフォーマンスは、市場全体で採用されたサプライチェーン管理戦略・政府サービス・投資・政策・燃料/エネルギーコスト・インフレ環境などに影響されます。そのため、本産業トレンドでは、調査対象地域(レポートの範囲に応じた国・地域)の物流パフォーマンスが調査期間を通じて分析・提示されています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的嗜好・トラックタイプのポートフォリオ・トラック価格・現地生産・トラック修理・メンテナンスサービスの普及率・顧客サポート・技術革新(電気自動車・デジタル化・自律型トラックなど)・燃費・ファイナンスオプション・年間メンテナンスコスト・代替品の入手可能性・マーケティング戦略などの要因に影響されます。そのため、主要トラックブランドのトラック販売量の分布(調査基準年のシェア%)と現在の市場状況・予測期間中の市場見通しに関するコメンタリーが、本産業トレンドに提示されています。

- 製造業 - 本最終利用者産業セグメントは、製造業プレーヤーが負担する外部委託物流支出を対象としています。対象となる最終利用者プレーヤーは、材料や物質を新製品へと化学的・機械的・物理的に変換する工程に主として従事する事業所です。物流サービスプロバイダー(LSP)は、サプライチェーン全体にわたる原材料のスムーズな流れの維持・完成品の流通業者や最終顧客への時間通りの納品・ジャストインタイム製造のための顧客への原材料の保管・供給において重要な役割を果たしています。

- 海運船隊積載能力 - 海運船隊積載能力は、経済の海上インフラと貿易の発展状況を示します。生産量・国際貿易・主要最終利用者産業・海運接続性・環境規制・港湾インフラ開発への投資・港湾コンテナ貨物取扱能力などの要因に影響されます。本産業トレンドは、調査対象地域(レポートの範囲に応じた国・地域)における調査期間を通じた、コンテナ船・タンカー・バルクキャリア・一般貨物船などの船種別海運船隊積載能力と影響要因を示しています。

- 輸送モード別シェア - 貨物の輸送モード別シェアは、モード別生産性・政府規制・コンテナ化・輸送距離・温度管理要件・物品の種類・国際貿易・地形・配送速度・貨物重量・バルク出荷などの要因に影響されます。また、重量別(トン)モードシェアと貨物回転量別(トンキロメートル)モードシェアは、平均輸送距離・経済における主要商品グループの重量・輸送回数によって異なります。本産業トレンドは、調査基準年における輸送モード別(トンおよびトンキロメートル)に輸送された貨物の分布を示しています。

- 石油・ガス、鉱業・採石業 - 本最終利用者産業セグメントは、採掘産業プレーヤーが負担する外部委託物流支出を対象としています。対象となる最終利用者プレーヤーは、石炭・鉱石などの天然鉱物固体、原油などの液体鉱物、天然ガスなどのガスを採掘する事業所です。物流サービスプロバイダー(LSP)は上流から下流までのすべての段階をカバーし、機械・掘削機器・採掘鉱物・原油・天然ガス・精製/加工製品の輸送において重要な役割を果たしています。

- その他最終利用者 - その他最終利用者セグメントは、金融サービス(銀行・金融サービス・保険(BFSI))・不動産・教育サービス・ヘルスケア・専門サービス(行政・廃棄物管理・法務・建築・エンジニアリング・デザイン・コンサルティング・科学研究開発(R&D))が負担する外部委託物流支出を対象としています。物流サービスプロバイダー(LSP)は、必要な機器・資源の輸送・機密書類・ファイルの発送・医療物資・消耗品(手袋・マスク・注射器・機器などの外科用品・器具を含む)の輸送など、これらの産業への/からの物資・書類の確実な移動において重要な役割を果たしています。

- その他サービス - その他サービスセグメントは、(1)道路・鉄道・航空・海上・内陸水路による貨物輸送の付加価値サービス(VAS)、(2)海上貨物輸送のVAS(港湾・埠頭などの ターミナル施設の運営・水路ロックの運営・航行・水先案内・係船活動・はしけ輸送・サルベージ活動・灯台活動などの雑多な支援活動)、(3)陸上貨物輸送のVAS(鉄道駅・貨物取扱所などのターミナル施設の運営・鉄道インフラの運営・入換・シャンティング・牽引・路上支援・輸送目的のガス液化などの雑多な支援活動)、(4)航空貨物輸送のVAS(空港ターミナルなどのターミナル施設の運営・空港・航空交通管制活動・飛行場でのグラウンドサービス活動・滑走路メンテナンス・航空機の点検/フェリー/メンテナンス/試験・航空機給油サービスなどの雑多な支援活動)、(5)倉庫・保管サービスのVAS(穀物サイロ・一般商品倉庫・冷蔵倉庫・貯蔵タンクなどの運営・自由貿易地帯での物品保管・急速冷凍・輸送用物品の梱包・配送用の荷物の梱包・準備・ラベル貼付/印刷・キット組立・包装サービスなどの雑多な支援活動)、(6)宅配便・エクスプレス・小包サービスのVAS(集荷・仕分け)から得られる収益を対象としています。

- 港湾寄港と実績 - 港湾の実績は、経済の貨物移動・貿易・グローバル接続性・成長戦略の成功・生産・流通システムへの投資魅力、ひいてはGDP(国内総生産)・雇用・一人当たり所得・産業成長に重要な鍵を握っています。そのため、港湾内での船舶滞在中央値時間・入港船舶の平均船齢・規模・積載能力・コンテナ積載能力・港湾寄港・コンテナ港湾取扱量などの港湾実績パラメータが、本産業トレンドで分析・提示されています。

- 港湾定期船運航接続性指数 - これはグローバル定期船運航ネットワークにおける港湾の位置を反映しており、指数値が高いほど接続性が良好であることを示します。効率的で接続性の高い港湾は(1)輸送コストの最小化・サプライチェーンの連携・国際貿易のサポートに貢献し、(2)国内外市場の可能性を生産者がより有効活用できるようにすることでスケールメリットと専門性の発展を促進します。そのため、レポートの範囲に応じた国・地域における戦略的に重要な主要港湾が、「定期船運航接続性」産業トレンドで分析・提示されています。

- 港湾取扱量 - 港湾が年間に取り扱う貨物量または船舶数を反映しています。(1)貨物トン数、(2)コンテナTEU、(3)船舶入港数に関連することがあります。取り扱いコンテナ総数(TEU)での港湾取扱量は、「港湾寄港と実績」産業トレンドに提示されています。

- 生産者物価インフレ - これは生産者の観点からのインフレ、すなわち一定期間における産出物に対して受け取る平均販売価格を示します。生産者物価指数の年間変化(前年比)は「インフレ率」産業トレンドにおいて卸売価格インフレとして報告されています。WPI(卸売価格指数)が最も包括的な方法で動的な価格変動を把握するため、政府・銀行・産業界・ビジネス界で広く使用されており、貿易・財政その他の経済政策の策定において重要とみなされています。このデータは、インフレ環境をより深く理解するために消費者物価インフレと合わせて使用されています。

- セグメント別収益 - セグメント別収益は、市場における主要プレーヤー全員についての三角測量または算出値が提示されています。これは、調査対象地域(レポートの範囲に応じた国または地域)において、調査基準年に企業が獲得した貨物・物流市場固有の収益を指します。年次報告書・ウェブページで企業が報告した財務状況・サービスポートフォリオ・従業員数・車両数・投資額・進出国数・主要注目経済国などの主要パラメータの調査・分析を通じて算出されます。財務情報の開示が乏しい企業については、D&B Hoovers・Dow Jones Factivaなどの有料データベースが利用され、業界・専門家とのインタラクションを通じて検証されています。

- 輸送・保管セクターのGDP(国内総生産) - 輸送・保管セクターGDP(国内総生産)の価値と成長は、貨物・物流市場規模と直接的な関係にあります。そのため、本変数が調査期間を通じて金額(米ドル)および総GDP(国内総生産)に占めるシェア%として調査・提示されており、投資・開発・現在の市場状況に関する簡潔かつ関連性の高いコメンタリーで補完されています。

- Eコマース産業のトレンド - インターネット接続の強化とスマートフォン普及率の急上昇に加え、可処分所得の増加が相まって、Eコマース市場はグローバルに目覚ましい成長を遂げています。オンラインショッパーは注文品の迅速かつ効率的な配送を求めており、特にEコマースフルフィルメントサービスにおける物流サービスへの需要増加をもたらしています。そのため、調査対象地域(レポートの範囲に応じた国または地域)のEコマース産業における総商品取扱高(GMV)・過去および将来の成長・主要商品グループの内訳が、本産業トレンドで分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを含み、物流産業は工場への原材料の効率的な流れと、製造製品の流通業者・消費者への輸送を確保します。両産業の需要と供給は相互に密接に関連しており、シームレスなサプライチェーンにとって重要です。そのため、調査対象地域(レポートの範囲に応じた国または地域)における製造業の総付加価値(GVA)・GVA(総付加価値)の主要製造セクターへの内訳・製造業の調査期間中の成長が、本産業トレンドで分析・提示されています。

- タイプ別トラック輸送車両数 - トラックタイプの市場シェアは、地理的嗜好・主要最終利用者産業・トラック価格・現地生産・トラック修理・メンテナンスサービスの普及率・顧客サポート・技術的破壊(電気自動車・デジタル化・自律型トラックなど)などの要因に影響されます。そのため、トラックタイプ別トラック保有台数の分布(調査基準年のシェア%)・市場の破壊的要因・トラック製造への投資・トラック仕様・トラックの使用・輸入規制・予測期間中の市場見通しが、本産業トレンドに提示されています。

- トラック輸送の運営コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマークする主な目的は、運営コストの削減と収益性の向上です。一方、運営コストの測定は、費用を管理し業績改善の領域を特定するための業務変更の必要性・場所を把握するのに役立ちます。そのため、本産業トレンドでは、トラック輸送の運営コストとそれに関連する変数(ドライバーの賃金・福利厚生・燃料価格・修理・メンテナンスコスト・タイヤコストなど)が調査基準年を通じて調査され、調査対象地域(レポートの範囲に応じた国または地域)に対して提示されています。

- 倉庫・保管 - 倉庫・保管セグメントは、一般商品・冷蔵その他の種類の倉庫・保管施設の運営から得られる収益を対象としています。これらの事業所は、料金と引き換えに物品を保管し安全に維持する責任を負います。それらが提供する付加価値サービス(VAS)は「その他サービス」セグメントの一部とみなされます。ここでのVASとは、顧客の物品の流通に関連する一連のサービスを指し、ラベル貼付・バルク分割・在庫管理・軽作業組立・注文入力・フルフィルメント・梱包・ピック&パック・値付け・タグ付け・輸送手配などが含まれます。

- 卸売・小売業 - 本最終利用者産業セグメントは、卸売業者と小売業者が負担する外部委託物流支出を対象としています。対象となる最終利用者プレーヤーは、一般的に変換を行わずに商品の卸売または小売に主として従事し、商品販売に付随するサービスを提供する事業所です。物流サービスプロバイダー(LSP)は、原材料調達・輸送・注文フルフィルメント・倉庫保管・需要予測・在庫管理などの活動をカバーし、生産拠点から流通業者を経て最終顧客への物資・完成品の確実な流れにおいて重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| 軸重(アクスルロード) | 車輪付き車両の軸重とは、特定の車軸に接続したすべての車輪が路面に加える全荷重です。 |

| バックホール | バックホールとは、輸送車両が最初の目的地から出発地点への帰路の輸送です。 |

| 船荷証券(ビル・オブ・レーディング) | 船荷証券とは、運送業者が荷主に発行する法的書類であり、輸送される物品の種類・数量・目的地を詳細に記載しています。 |

| バンカリング | バンカリングとは、船舶の推進システムを動かすために使用される燃料/軽油(バンカーと呼ばれる燃料)を供給するプロセスです。船内燃料タンクへの燃料の積み込みと配分のロジスティクスを含みます。バンカー(燃料)の取引を行う人物はバンカートレーダーと呼ばれます。 |

| バンカリングサービス | バンカリングサービスとは、船舶に要求された品質・数量のバンカーを供給することです。 |

| Cコマース(協調商取引) | Cコマース(コラボレーティブコマース)は、企業の内部人員・ビジネスパートナー・顧客が取引コミュニティ全体を通じて行う電子的に実現されたビジネスインタラクションを指します。取引コミュニティは、産業・産業セグメント・サプライチェーンまたはサプライチェーンセグメントである場合があります。 |

| カボタージュ | カボタージュとは、ある国に登録された車両が別の国の国内領土内で行う輸送です。 |

| カーテージエージェント | カーテージエージェントとは、航空または海上運送業者が直接サービスを提供していない場所での貨物の集荷・配送を行う地上輸送サービスです。 |

| コントラクトロジスティクス | コントラクトロジスティクスとは、輸送・倉庫保管・注文フルフィルメントなどの物流関連事項を専門とするサードパーティー企業への資源管理業務の外部委託を指します。 |

| 宅配便(クーリエ) | メッセージ・荷物などの送付に使用される事業者。宅配便サービスとは、物品または書類の迅速・即時の戸口から戸口への集荷・配送サービスを指します。国内または国際対応が可能です。そのような配送サービスを提供する企業は宅配便会社と呼ばれます。宅配便会社はサービス提供のために人材を雇用します。宅配便会社に雇用されたそのような人物は宅配便業者と呼ばれます。 |

| クロスドッキング | クロスドッキングとは、入庫配送車両の荷を降ろし、従来の倉庫物流の慣行を省いて材料を直接出庫配送車両に積み込む物流管理の実践であり、時間とコストを節約します。 |

| クロストレード | クロストレードとは、第三国に登録された車両が2つの異なる国の間で行う国際輸送です。第三国とは、積載/乗船国でも荷降ろし/下船国でもない国です。 |

| 通関 | 通関とは、輸入許可証/許可書の提示・輸入関税の支払い・貨物の性質に基づくFCC(連邦通信委員会)やFDA(米国食品医薬品局)承認などの必要書類の提出など、指定された手続きを通じて税関によって貨物を引き渡すために関与する手続きです。 |

| 税関封印 | 税関封印とは、物品・商業輸送手段または倉庫の不可侵性を確保するために税関職員が貼付するシール・スタンプまたはその他の予防手段です。 |

| 危険物 | 危険物(または有害物質やHAZMAT(ハズマット))には、可燃性液体/固体・ガス(圧縮・液化・加圧溶解)・腐食性物質・酸化性物質・爆発性物質および製品・水との接触で可燃性ガスを放出する物質・有機過酸化物・毒性物質・感染性物質・放射性物質・雑多な危険物および製品が含まれます。 |

| 直送(ダイレクトシップメント) | 直送とは、サプライヤーまたは製品オーナーから顧客に直接物品を届ける方法です。ほとんどの場合、顧客が製品オーナーから物品を注文します。この配送方式は輸送・保管コストを削減しますが、追加の計画と管理を必要とします。 |

| ドレイジ | ドレイジとは、海上貨物や航空貨物など異なる輸送モードを接続するトラック輸送サービスの一形態(インターモーダル)です。長距離輸送の前後に物品を一つの場所から別の場所に輸送する短距離輸送です。ドレイジトラックはコンテナ船・保管場所・注文フルフィルメント倉庫・ヤードなどさまざまな目的地との間で貨物を移動させます。通常、ドレイジは短距離のみで物品を輸送し、一つの都市圏内のみで運行します。また、単一シフトで一人のトラック運転手のみを必要とします。 |

| ドライドック | ドライドックとは、修繕時または船舶が整備所に移送される際に使用される用語です。ドライドック中は、船体の水没部分の清掃・点検ができるように船全体が乾燥した陸地に引き出されます。 |

| ドライバン | ドライバンとは、外部環境の影響から積荷を守るために完全に密閉されたセミトレーラーの一種です。パレット積み・箱詰めまたはバラ積みの貨物を輸送するために設計されたドライバンは、温度管理機能がなく(冷蔵「リーファー」ユニットとは異なり)、大型積載物は輸送できません(フラットベッドトレーラーとは異なり)。 |

| フィーダリング | フィーダリングとは、地域内の積載または空のコンテナを長距離外航航行のための「母船」に移送する輸送サービスです。 |

| 最終需要 | 最終需要には、最終用途として消費されるすべての種類の商品(物品およびサービス)が含まれ、個人消費・政府消費・企業の資本投資・輸出が含まれる場合があります。最終用途として消費されるすべての種類の商品(物品およびサービス)を含み、個人消費・政府消費・企業の資本投資・輸出が含まれる場合があります。 |

| ファーストマイル配送 | ファーストマイル配送とは、輸送の最初の段階を指します。これは小包が販売者の倉庫を出発し、宅配便の集荷業者が処理または倉庫への輸送のために引き取る時点です。荷物が郵便局または宅配便のハブに到着すると、仕分けられて顧客の玄関先に届くまでさらに輸送されます。 |

| 財政保管サービス | これは、他の施設から明確に区分された施設であり、授権保管業者が、税関当局が定める条件の下でその事業の過程において、関税留保制度のもとで消費税対象品が生産・加工・保管・受領または発送される場所を意味します。 |

| フラットベッド | 後部ボディが平坦な形状であり、物品の積み降ろしが容易な構造です。フラットベッドトラックは主に重量物・大型・幅広・頑丈な物品の輸送に使用されます。 |

| フラットベッドトラック | フラットベッドトラックとは、剛性設計のトラックの一種です。後部ボディが平坦な形状であり、物品の積み降ろしが容易な構造です。フラットベッドトラックは主に機械・建設資材・機器などの重量物・大型・幅広・頑丈な物品の輸送に使用されます。トラックのボディがオープンであるため、輸送する物品は雨に対して脆弱であってはなりません。機能的には、フラットベッドトラックはフラットベッドトレーラーに相当します。 |

| 貨物輸送時間(トランジットタイム) | トランジットタイムとは、指定された集荷場所から引き取られた後、貨物が最終目的地に配送されるまでにかかる時間です。 |

| ハラール物流 | ハラール物流とは、消費時点でのハラール製品の完全性を確保するために、シャリア法の原則に従って車両管理・保管/倉庫保管・材料取扱いなどの物流業務を管理するプロセスを指します。 |

| 運搬(ホーレッジ) | 物品の商業的輸送。 |

| インバウンド物流 | インバウンド物流とは、材料やその他の物品が企業に持ち込まれる方法です。このプロセスには、入庫資材の注文・受領・保管・輸送・管理のステップが含まれます。インバウンド物流は、供給と需要の方程式における供給部分に焦点を当てています。 |

| 中間需要 | 中間需要には、資本投資を除いた、企業に販売される物品・サービス・維持・修繕・建設が含まれます。 |

| 国際積み込み(インターナショナルローデッド) | 報告国(すなわち、輸送を行う車両が登録されている国)での物品の積み込み場所と、異なる国での荷降ろし場所。 |

| 国際荷降ろし(インターナショナルアンローデッド) | 報告国(すなわち、輸送を行う車両が登録されている国)での物品の荷降ろし場所と、異なる国での積み込み場所。 |

| ラストマイル配送 | ラストマイル配送とは、小包が輸送ハブから最終目的地(通常は個人の住宅または小売店)に移動する配送プロセスの最終ステップを指します。 |

| 積み合わせトラック輸送(LTL:レス・ザン・トラックロード) | レス・ザン・トラックロード(LTL)は、比較的少量の積み荷または貨物量向けの輸送サービスです。LTLプロバイダーは、ハブアンドスポークシステムを使用して複数の異なる企業の積み荷と輸送要件をトラックに混載し、物品を目的地に届けます。 |

| 機関車牽引(ロコモーティブホーレッジ) | 機関車に牽引された坑道車を使用した、石炭・鉱石・作業員・資材の地下輸送。機関車はバッテリー・ディーゼル・圧縮空気・トロリー、またはバッテリー・トロリーやトロリー・ケーブルリールなどの組み合わせで動力供給される場合があります。 |

| ミルクラン | ミルクランとは、複数のサプライヤーから1人の顧客への混載貨物を輸送するために使用される配送方法です。各サプライヤーが1人の顧客のニーズに応えるためにトラックを毎週送る代わりに、1台のトラック(または車両)がサプライヤーを巡回してその顧客向けの積み荷を集荷します。この輸送方法は、1台のタンカーが複数の酪農場から牛乳を集荷して乳製品加工会社に配送するという酪農業の慣行にちなんで名付けられました。 |

| 多国間混載(マルチカントリーコンソリデーション) | マルチカントリーコンソリデーション(MCC)は、異なる原産国からの貨物を統合して満載コンテナ(FCL)を組み立てる費用対効果の高いソリューションです。MCCは、複数の国から少量の物品を輸入するが、より経済的なFCL運賃を活用したい企業に最適です。 |

| 複合一貫輸送(マルチモーダルロジスティクス) | 複合一貫輸送または複合一貫海運は、複数の輸送モードを必要とする物流・貨物プロセスを指します。 |

| オムニチャネル物流 | オムニチャネル流通は、複数の販売チャネルから注文を購入・受け取る方法を顧客に提供するために企業が取るマルチチャネルアプローチです。方法には次のものが含まれます:1. オンラインで購入し、実店舗で受け取る;2. オンラインで購入し、自宅または別の場所に配送する;3. 店舗で購入し、自宅または別の場所に配送する;4. 倉庫または製造センターから店舗・自宅またはその他の場所にドロップシップする;5. オンラインで購入し、店舗またはオンラインで返品する;6. オンラインで購入し、オンラインで返品する。 |

| OOG(アウトオブゲージ)貨物 | アウトオブゲージ(OOG)貨物とは、大きすぎて6面体の輸送コンテナに積み込むことができない貨物です。この用語は、最大40HCコンテナ寸法を超えるすべての貨物の非常に大まかな分類です。すなわち、長さ12.05mを超えるもの・幅2.33mを超えるもの・または高さ2.59mを超えるものです。 |

| その他船舶 | その他船舶には:液化石油ガス(LPG)運搬船・液化天然ガス(LNG)運搬船・パーセル(化学品)タンカー・特殊タンカー・冷蔵船・オフショア支援船・タグボート・ドレッジャー・クルーズ船・フェリー・その他の非貨物船が含まれます。 |

| その他特殊貨物 | その他特殊物品には、スリング付き物品(スリングまたは複数のスリング付きで供給される物品または複数の品目)・移動ユニット(自走式ユニット・非自走式ユニット・未展開車両)・特大機器積載物(大きすぎるか重すぎることが多い軽量・重量機械)・電子機器などの付加保護が必要な高付加価値貨物・金融サービス向け道路貨物が含まれます。 |

| 外部委託貨物輸送 | 料金または報酬と引き換えの輸送;物品の有償運送。 |

| パレット | 物品の持ち上げと積み重ねを容易にするために設計された高床式プラットフォーム。 |

| パートロード | パートロードとは、トラックを部分的にしか満たさない物品を指します。積み荷の量は積み合わせトラック輸送(LTL)の積み荷よりも多いですが、トラックを完全には占有できません。つまり、そのキャパシティは満載トラック輸送(FTL)の積み荷をはるかに下回ります。 |

| 舗装道路 | 砕石(マカダム)に炭化水素バインダーまたはビチューメン剤、コンクリート、または石畳で舗装された道路。 |

| Qコマース(クイックコマース) | Qコマース(クイックコマースとも呼ばれる)は、通常1時間以内の迅速な配送に重点を置いたEコマースの一種です。 |

| 岸壁(クエイ) | 船舶の積み降ろしのために水辺に沿ってまたは水の中に突き出た石造りまたは金属製のプラットフォーム。 |

| リコマース(再販商取引) | リコマースとは、以前に所有されていた品物を、再利用・リサイクルまたは転売する購入者にオンラインマーケットプレイスを通じて販売することです。 |

| リバースロジスティクス | リバースロジスティクスとは、顧客から販売者またはメーカーに物品を戻すサプライチェーン管理の一種です。 |

| 道路貨物輸送サービス | 国内の原産地から目的地まで、または国境を越えて(国際)商品(原材料または固体・液体の両方を含む製造品)を輸送するためのトラック輸送業者の雇用が道路貨物輸送市場を構成します。サービスは満載トラック輸送(FTL)または積み合わせトラック輸送(LTL)、コンテナ化または非コンテナ化、温度管理あり・温度管理なし、短距離または長距離の場合があります。 |

| ロールオン・ロールオフ貨物 | ロールオン・ロールオフ(RORoまたはro-ro)船とは、自動車・オートバイ・トラック・セミトレーラートラック・バス・トレーラー・鉄道車両などの車輪付き貨物を、自力走行または自走式モジュールトランスポーターなどのプラットフォーム車両を使用して船内外に乗り降りさせるように設計された貨物船です。 |

| スワップボディ | スワップボディ(スワップボディ・交換可能コンテナまたは相互交換可能ユニット)とは、道路・鉄道輸送向けの標準貨物コンテナの一種です。 |

| タンクバージ | タンクバージとは、主に河川や内陸水路を通じて液体・固体または気体の商品や貨物をバルクで貨物スペース(またはタンク)内に輸送するために建造または改造された非自走式船舶であり、ある内陸水路から別の内陸水路への通過時に海洋・海を通じて商品や貨物を輸送することもあります。輸送される商品や貨物はタンクの内部と直接接触します。 |

| タウトライナー車両 | タウトライナーとカーテンサイダーは、カーテンサイド型トラック/トレーラーの一般的な名称として使用されます。カーテンは上部のランナーと前後の取り外し可能なレール/ポールに恒久的に固定されており、カーテンを引き開けてフォークリフトを両側面全体で使用した容易かつ効率的な積み降ろしが可能です。走行時に閉じると、垂直の荷重拘束ストラップがトラックベッドの下のロープレールに取り付けられ、両側面に沿ってトラックベッドとカーテンを接続します。カーテン両端のウインチがカーテンを張ることで「タウトライナー」という名前の由来となっています。これにより、カーテンが風でなびいたり音を立てたりするのを防ぎ、軽い積み荷が横に滑るのを防ぐのにも役立ちます。 |

| トランスローディング | トランスローディングとは、最終目的地への途中で物品をある輸送モードから別の輸送モードに移転することを指す輸送用語です。 |

| 坪(つぼ) | 35.58平方フィートに相当する日本の面積単位。 |

| 未舗装道路 | 砕石・炭化水素バインダーまたはビチューメン剤・コンクリートまたは石畳で舗装されていない安定化基盤の道路。 |

| 船舶整備サービス(ベッセルハズバンダリーサービス) | 船舶の維持・修繕・清掃・船体・艤装・機器の保守管理を含む。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因が入手可能な過去の市場データに照合して検証されます。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行われます。インフレは価格に含まれておらず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値・変数・アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を生成するために、さまざまなレベルおよび機能を横断して選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム