インドネシアプラスチック市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

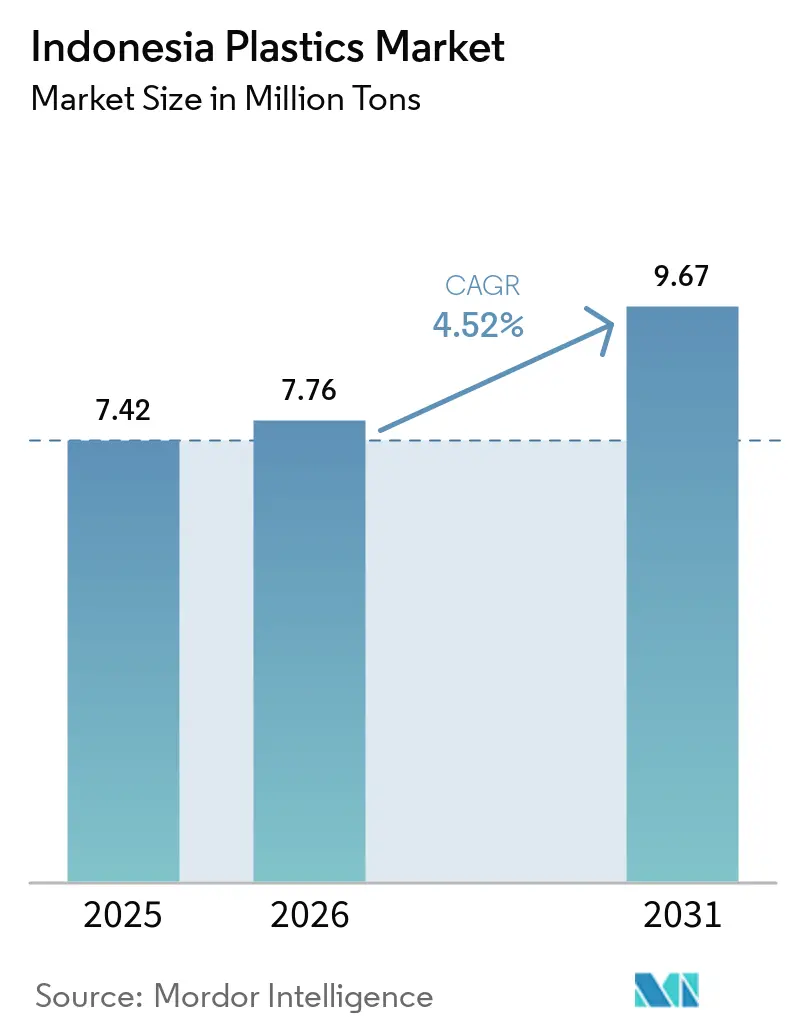

| 基準年の市場規模 (2025) | 7.42 百万トン |

| 市場取引高 (2026) | 7.76 百万トン |

| 市場取引高 (2031) | 9.67 百万トン |

| 成長率 (2026 - 2031) | 4.52% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシアプラスチック市場分析

インドネシアプラスチック市場規模は、2025年の742万トンから2026年には776万トンへと成長し、2026年から2031年にかけて4.52%のCAGRで2031年までに967万トンに達すると予測されています。インドネシアプラスチック市場は、上流・下流の同期的な投資、エチレンの自給率目標の強化、包装・自動車・電子機器コンバーターからの堅調な需要によって恩恵を受けています。チレゴンおよびトゥバンにおける設備増強がフィードストックの安定供給に寄与しており、2026年半ばに施行予定の拡大生産者責任(EPR)規制は、リサイクルが容易なモノマテリアルソリューションへの樹脂仕様の転換を促しています。Eコマースの成長により、耐衝撃性の高い二次包装へのコンバーター需要が高まっており、インドネシアが熱帯海藻の主要産地であることが、堆肥化可能なバイオポリマーのプレミアム輸出ニッチを開拓しています。中国からの輸入品による利益率圧迫、炭素税の引き上げ、物流上のボトルネックが見通しを抑制しているものの、垂直統合化とスペシャルティグレードへの転換が主要生産者の収益性維持を支えています。

レポートの主要ポイント

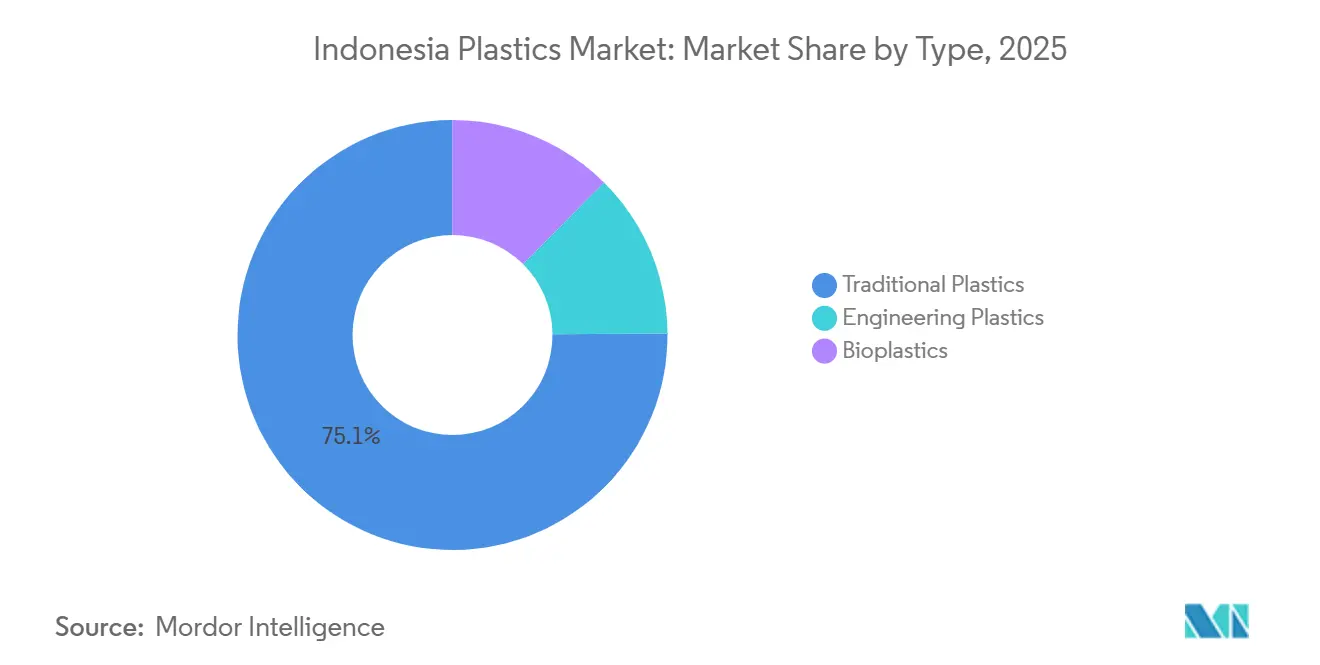

- タイプ別では、従来型プラスチックが2025年のインドネシアプラスチック市場シェアの75.12%を占めてトップとなり、バイオプラスチックは予測期間(2026年~2031年)に6.12%のCAGRで成長すると予測されています。

- 技術別では、射出成形が2025年のインドネシアプラスチック市場規模の47.22%を占め、ブロー成形は予測期間(2026年~2031年)に5.23%のCAGRで拡大すると予測されています。

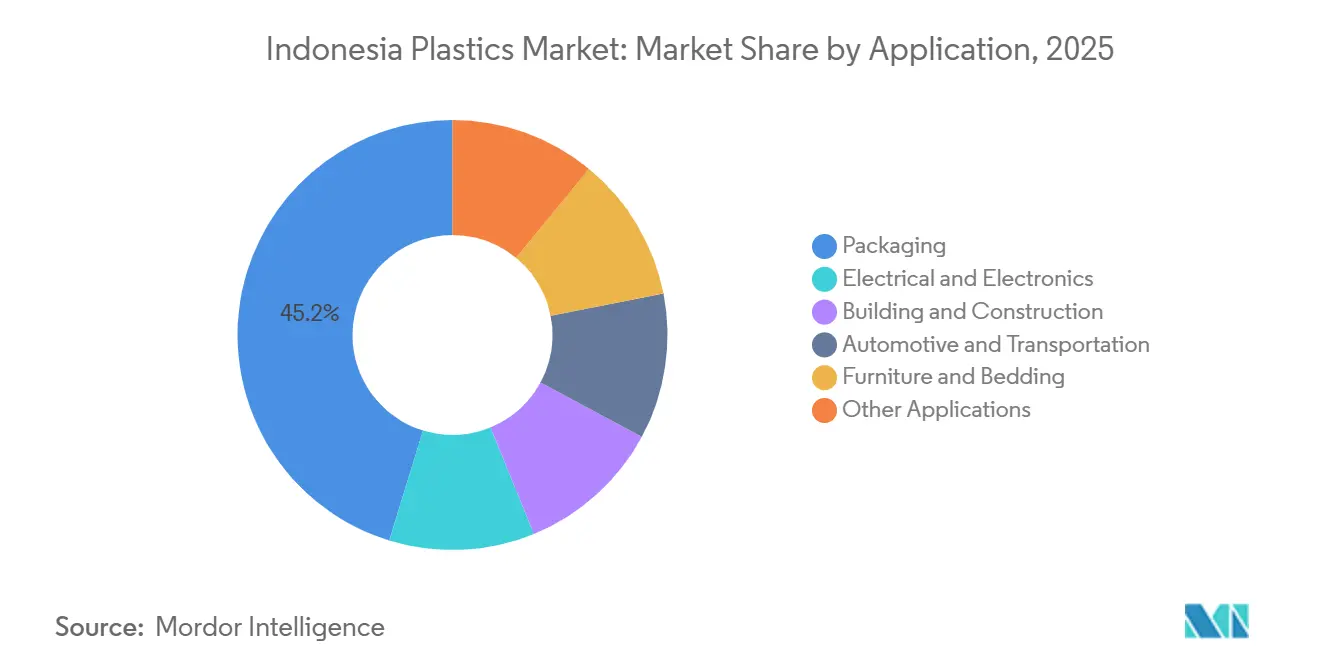

- 用途別では、包装が2025年のインドネシアプラスチック市場規模の45.23%のシェアを獲得し、予測期間(2026年~2031年)に5.35%のCAGRで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドネシアプラスチック市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 下流石油化学コンプレックスの拡張 | +1.8% | ジャワ島(チレゴン、トゥバン)およびスマトラ島への波及 | 中期(2~4年) |

| OEMによる軽量自動車部品の採用 | +0.9% | 大ジャカルタおよびカラワン自動車ベルト | 長期(4年以上) |

| Eコマース物流ブーム | +1.2% | 全国規模、ジャカルタ・スラバヤ・バンドンで早期に効果 | 短期(2年以内) |

| EPR義務化および廃棄物分別パイロット事業 | +0.7% | パイロット都市:ジャカルタ、スラバヤ、バニュワンギ | 中期(2~4年) |

| 海藻系バイオプラスチッククラスター | +0.5% | 東ジャワ、東ロンボク、南スラウェシ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

下流石油化学コンプレックスの拡張

2025年11月に稼働を開始した年産100万トンのエチレンクラッカーおよび45万トンのポリエチレン設備(チレゴン)により、ジャワ島でのエチレン輸入が不要となり、パイプライン物流コストが削減され、ナフサとLPG(液化石油ガス)のスプレッドを裁定する最大50%のLPGフィードストック柔軟性が活用されています。再設計されたCAP-2プロジェクトは2027年に塩素アルカリおよびエチレンジクロライド(EDC)の生産を追加し、インドネシアの塩化ビニル輸入ギャップを縮小します。また、2028年に予定されている72万トンのポリエチレンテレフタレート(PET)ラインにより、飲料グレードの海外依存が低下します。これらの設備増強により、2031年までに全体的な樹脂需要に対する国内供給カバー率が70%に向上し、年間約20億米ドルの経済的価値が生み出されると見込まれています。垂直統合レイアウトにより熟練労働力と共有ユーティリティが集約され、インドネシアプラスチック市場の中核としてのジャワ島の地位が強化されています。この規模の組み合わせにより、フィードストック価格の変動が緩和されると期待されていますが、物流コスト削減を完全に実現するためには、メラクおよびチレゴン周辺の送電網の混雑を解消する必要があります。

OEMによる軽量自動車部品の採用

自動車組立メーカーは車両重量の10%削減を目標としており、これにより6~8%の燃費改善が見込まれます。このため、ダッシュボード向けのPC-ABSブレンドやエンジンルーム部品向けのポリアミドなどのエンジニアリングプラスチックへの鋼材からの転換が着実に進んでいます[1]DuPont Performance Polymers、「自動車プラットフォームにおける軽量化のメリット」、Dupont.com。カラワンのティア1サプライヤーは現地でコンパウンドされたグレードを調達しており、輸入リードタイムを短縮し、完成車メーカー(OEM)を為替変動から保護しています。ASEAN統一基準はCO₂排出量の削減を評価するため、電気自動車の普及拡大を前に難燃性・耐高温樹脂への需要が高まっています。ポリブチレンテレフタレート(PBT)などのニッチポリマーの国内生産能力が限られているため、日本や韓国からの輸入が続いていますが、合弁事業に関する協議は国内スペシャルティポリマー工場に向けた勢いを示しています。コモディティマージンが圧迫される中でも、これらの動きはインドネシアプラスチック市場全体の価値獲得を強化しています。

Eコマース物流ブーム

1万7,000の島々にわたるオンライン小売の成長により、荷物が湿気や振動にさらされるため、紙製品よりもHDPE(高密度ポリエチレン)およびLLDPE(線状低密度ポリエチレン)のクッション材が好まれるようになっています。全国の宅配業者は、ラストマイル配送に耐えられる耐衝撃性のブロー成形HDPE製ボトル、キャニスター、ジェリー缶を仕様として採用しています。コンバーターは、バリア性能を損なうことなくリサイクル材を配合できる多層押出ブロー成形ラインに投資しており、これはブランドオーナーが掲げる2028年までに25%の消費後リサイクル(PCR)材を配合するという公約を満たすものです。消費者調査では、リサイクル性を妨げるアルミ箔層を排除したモノマテリアル包装へのシフトが明らかになっており、これは2026年半ばの拡大生産者責任(EPR)コンプライアンスニーズに直結しています。したがって、この物流ドライバーは樹脂の引き取り量を拡大させると同時に、コンバーターをサーキュラーデザイン基準に向けた高付加価値化へと誘導しています。

EPR義務化および廃棄物分別パイロット事業

2026年半ばに施行されるインドネシアのEPRに関する大統領令により、ブランドオーナーは消費後包装の回収・リサイクル費用を負担することが義務付けられます。ジャカルタ、スラバヤ、バニュワンギでのパイロット事業では、すでに50万人以上の住民の回収アクセスが向上し、1万2,000トン以上のプラスチックが回収されており、スケーラブルな逆物流モデルの実現可能性が示されています。資本は設備増強に流入しており、r-PET生産者は2025年に年間28億本のボトルを処理するための成長資金を確保し、2026年の実現可能性調査では東ジャワにインドネシア初の統合ポリオレフィンリサイクルハブが計画されています[2]Borouge、「東ジャワ循環経済実現可能性調査」、Borouge.com。品質劣化を最小限に抑えながら機械的にリサイクルできる樹脂グレード(HDPE、PP、PET)が最も恩恵を受ける一方、PVDCや多層ラミネートに依存するコンバーターは数量リスクに直面しています。短期的にはEPR賦課金が包装コストを引き上げる可能性がありますが、長期的なコンプライアンスはインドネシアプラスチック市場全体でのサーキュラー樹脂の採用加速につながると期待されています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てプラスチック袋への30%物品税 | -0.6% | 全国規模、当初は都市部に重点 | 短期(2年以内) |

| 炭素価格制度 | -0.8% | ジャワ島およびスマトラ島の工業地帯 | 中期(2~4年) |

| 鉄道インフラの不足 | -0.4% | 全国規模、スマトラ島およびカリマンタン島で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチック袋への30%物品税

物品税法案では、薄手のHDPEおよびLDPE袋に対してkg当たりIDR30,000が提案されており、2026年に施行された場合、フィルムグレード樹脂サプライヤーに対して5~8%の数量減少をもたらす恐れがあります。小売業者は、重量基準を回避できる再利用可能なトートバッグや厚手のHDPE袋に転換する可能性があり、真の環境効果が薄れる懸念があります。バンジャルマシンやボゴルでの過去の禁止措置がコンプライアンスの不徹底に悩まされたように、自治体の執行能力にはばらつきがあります。この不確実性はすでに新規LDPE設備投資を停滞させており、コンバーターは長期引き取り契約に署名する前に最終的な税率区分を待っている状況です。したがって、インドネシアプラスチック市場の安定した成長には政策の明確化が不可欠です。

エネルギーコストを引き上げる炭素価格制度

CO₂e1トン当たりIDR30,000の炭素税が2025年に施行され、今後さらに引き上げられる見込みであり、石炭依存の加工業者にとって樹脂1トン当たり約1.80米ドルのコスト増加をもたらします。ジャワ島の系統電力は60%以上が石炭由来であるため、クラッカーはマレーシアやベトナムのガスベースの競合他社よりも急激なコスト上昇に直面しています。大手生産者は太陽光発電や廃熱回収の導入を検討していますが、5,000万米ドルを超える改修費用は回収期間を5年以上に押し上げます。国内炭素取引所の流動性が低いためオフセットの選択肢が限られており、国境調整措置がないため輸入品が国内供給を価格面で下回ることが可能となっています。再生可能エネルギー設備が増加しない限り、コスト転嫁圧力がインドネシアプラスチック市場内のマージンを侵食する恐れがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:従来型プラスチックが数量を牽引、バイオプラスチックがニッチを獲得

従来型プラスチックは2025年のインドネシアプラスチック市場シェアの75.12%を確保し、ポリエチレンとポリプロピレンがフィルム、ボトル、射出成形品の大部分を占めています。これらのグレードのインドネシアプラスチック市場規模は、Eコマース包装と建設用パイプ需要に連動して拡大しました。ポリエチレンは新たに稼働したチレゴンラインの高い生産量から恩恵を受け、ポリプロピレンの成長は自動車バンパーおよびラフィア袋の受注に連動しています。パイプおよびケーブル向けのPVC使用は引き続き堅調ですが、一部のコンバーターは塩素に関する規制上の懸念を回避するためにポリオレフィンへの代替を試みています。

エンジニアリングプラスチックは数量では小規模ながら、電子機器筐体やエンジンルーム自動車部品においてプレミアム価格を実現し、収益面での存在感を高めています。PETは2028年に72万トンプラントが稼働すれば設備能力が急増し、ボトルグレードの安定供給と輸入コストの削減が見込まれます。海藻樹脂を中心とするバイオプラスチックは数量シェアは小さいものの、使い捨て化石プラスチックに対する世界的な規制の動きを反映し、予測期間(2025年~2031年)に最も高い6.12%のCAGRで成長すると見込まれています。バイオポリマーグレードのインドネシアプラスチック市場規模は、コスト収束と政策テーブルに残る税額控除の可能性に左右されます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

技術別:射出成形がトップ、ブロー成形が伸長

射出成形は2025年の数量の47.22%を占め、民生用電子機器の筐体や車両内装パネルへの根強い需要を反映しています。資本集約的な金型が規模の経済を強化し、ジャワ島全域の既存コンバーターに有利に働いています。電気自動車(EV)の普及が拡大するにつれ、成形業者は難燃性ポリアミドを処理できる高温スクリューバレルに投資しており、これによりリードが維持されると見込まれます。

ブロー成形は予測期間(2026年~2031年)に5.23%のCAGRで成長し、プロセスの中で最も高い成長率が見込まれます。これはEコマース物流において、複合輸送に耐えられる耐久性の高いHDPE製ボトルおよびIBC(中間バルクコンテナ)が必要とされるためです。多層共押出ユニットにより、ジュースや医薬品向けの酸素バリア包装が実現し、高付加価値ニッチが育成されています。押出フィルムはLDPE農業用マルチフィルムや消費者向けサシェに不可欠であり、回転成形およびサーモフォーミングラインがインドネシアプラスチック産業内のタンクや冷蔵庫ライナーのニッチ需要を補完しています。

用途別:包装が優位、自動車・電子機器が成長

包装は2025年のインドネシアプラスチック市場規模の45.23%を占め、サシェ文化、ボトル入り飲料水、急速に拡大する食料品配達によって押し上げられました。2026年からのEPR義務化により、容易にリサイクル可能なモノマテリアルPEおよびPPフィルムへの設計転換が促進され、メタロセン系高透明グレードの販売機会が生まれています。消費後リサイクル材の配合増加により市場が二極化しており、PCR認証樹脂はより高いマージンを獲得しています。なお、包装は市場で最も成長の速い用途であり、予測期間(2026年~2031年)に5.35%のCAGRが見込まれています。

自動車および電子機器セグメントは数量では後塵を拝しますが、厳格な機械的・熱的仕様を満たすエンジニアリングプラスチックを通じてより高い収益をもたらしています。エンジンルームの燃料システム、LED照明、バッテリーケーシングがポリアミドおよびポリカーボネートの需要を押し上げています。建設はRPJMN(国家中期開発計画)の住宅政策に沿ってPVCパイプおよびプロファイルを消費していますが、炭素税によるコスト上昇がプロジェクト入札を鈍化させる可能性があります。家具、農業、医療用途がバランスの取れた需要構成を補完し、インドネシアプラスチック市場の多様性を維持しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

ジャワ島は国内樹脂引き取り量の大部分を吸収しており、現在はナフサ分解からポリマーコンパウンドまでを一貫して行う垂直統合クラスターを擁しています。チレゴンの2基のクラッカーは大ジャカルタおよびカラワンのコンバーターに直接エチレンとプロピレンを供給し、在庫コストを削減するとともに自動車・電子機器OEMへのジャストインタイム納品を可能にしています。ただし、メラク~ジャカルタ間の有料道路の渋滞により、トラック輸送に数時間の遅延が生じることがあり、物流上の恩恵の一部が損なわれています。

スマトラ島は消費量で第2位であり、LDPEおよびポリプロピレンラフィアに依存するパーム油包装やパルプ・紙コーティングによって需要が支えられています。ドゥマイおよびベラワンの深水港の能力が限られているため輸入海上運賃が上昇していますが、沿岸フィーダー航路は依然としてジャワ島発の輸送に対してコスト面で競争力を持っています。東ジャワはスラバヤ港と計画中のポリオレフィンリサイクルハブを核とするサーキュラーエコノミーの拠点として台頭しており、グレシクおよびパスルアンのコンバーターへのフィードストック供給源となる可能性があります。この地域はバイオポリマー原料を供給する海藻農場にも近接しており、グリーンプラスチックにおける戦略的優位性を有しています。

カリマンタン島およびスラウェシ島はインフラの未整備と分散した人口集積により普及が遅れています。この地域の樹脂需要は鉱業および農産物包装に結びついており、多くのコンバーターがジャワ島やマレーシアから完成品を輸入しています。専用貨物鉄道や補助フィーダーサービスが存在しないため、島間輸送コストのプレミアムは10~15%で推移しています。政府の2025年~2045年ロードマップはトゥバンおよびバロンガンへの新たな製油所・クラッカー設備と鉄道支線を計画しており、地理的な再均衡が期待されますが、資金調達の見通しは未確定です。それまでの間、インドネシアプラスチック市場はジャワ島中心の構造が続くと見込まれます。

競合状況

インドネシアプラスチック市場は適度に集約されています。2025年に中国からの輸出が倍増したことによるマージン圧迫により、スペシャルティポリマーおよびサーキュラーフィードストックへの戦略的焦点が移行しています。Chandra AsriのCAP-2は塩素アルカリおよびEDCを重視して塩化ビニル輸入を代替する一方、Barito Pacificは炭素税の上昇を緩和するために再生可能エネルギーへの設備投資を振り向けています。リサイクルは最も急速に動くインジャセント領域であり、r-PETリーダーが2025年7月に成長資本を獲得し、2026年2月の東ジャワポリオレフィンリサイクルに関する実現可能性調査が投資家の関心を裏付けています。

インドネシアプラスチック産業のリーダー企業

Chandra Asri Group

LOTTE CHEMICAL TITAN HOLDING BERHAD

Asahimas Chemical Company

PT Pertamina (Persero)

Sulfindo Adiusaha

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:BorealisおよびBorouge は、Pelita Mekar Semesta、Reciki Solusi Indonesia、およびSubnational Climate Fundと連携し、インドネシアにおけるサーキュラー廃棄物管理システムの構築に取り組みました。この取り組みは、国内に完全統合されたサーキュラー廃棄物管理およびポリオレフィンリサイクルシステムを確立することを目的としています。

- 2025年11月:インドネシアのアンチダンピング委員会(KADI)は、ホモPP(ホモポリマーポリプロピレン)輸入品の不当廉売疑惑に関する調査を完了しました。委員会は、8カ国からの輸入品が公正市場価格を下回る価格で販売されており、国内産業に実質的な損害を与えていると認定しました。

インドネシアプラスチック市場レポートの調査範囲

プラスチックは、繰り返し単位から構成される大分子であるポリマーから製造される人工物質です。これらのポリマーは一般的に石油化学製品から誘導されますが、一部のプラスチックは天然素材から製造することも可能です。プラスチックの特徴的な性質は、熱や圧力にさらされた際に変形し、さまざまな形状をとることができる点にあります。

インドネシアプラスチック市場は、タイプ別、技術別、用途別に区分されています。タイプ別では、従来型プラスチック、エンジニアリングプラスチック、バイオプラスチックに区分されています。技術別では、射出成形、押出成形、ブロー成形、その他の技術に区分されています。用途別では、包装、自動車・輸送、建築・建設、電気・電子、家具・寝具、その他の用途に区分されています。各セグメントの市場規模および予測は数量(トン)に基づいて算出されました。

| 従来型プラスチック | ポリエチレン(PE) |

| ポリプロピレン(PP) | |

| ポリ塩化ビニル(PVC) | |

| ポリスチレン(PS) | |

| エンジニアリングプラスチック | ポリエチレンテレフタレート(PET) |

| ポリアミド | |

| ポリカーボネート | |

| スチレン系コポリマー(ABSおよびSAN) | |

| ポリブチレンテレフタレート(PBT) | |

| フッ素樹脂 | |

| ポリオキシメチレン(POM) | |

| ポリメチルメタクリレート(PMMA) | |

| その他のエンジニアリングプラスチック | |

| バイオプラスチック |

| ブロー成形 |

| 押出成形 |

| 射出成形 |

| その他の技術 |

| 包装 |

| 電気・電子 |

| 建築・建設 |

| 自動車・輸送 |

| 家具・寝具 |

| その他の用途 |

| タイプ別 | 従来型プラスチック | ポリエチレン(PE) |

| ポリプロピレン(PP) | ||

| ポリ塩化ビニル(PVC) | ||

| ポリスチレン(PS) | ||

| エンジニアリングプラスチック | ポリエチレンテレフタレート(PET) | |

| ポリアミド | ||

| ポリカーボネート | ||

| スチレン系コポリマー(ABSおよびSAN) | ||

| ポリブチレンテレフタレート(PBT) | ||

| フッ素樹脂 | ||

| ポリオキシメチレン(POM) | ||

| ポリメチルメタクリレート(PMMA) | ||

| その他のエンジニアリングプラスチック | ||

| バイオプラスチック | ||

| 技術別 | ブロー成形 | |

| 押出成形 | ||

| 射出成形 | ||

| その他の技術 | ||

| 用途別 | 包装 | |

| 電気・電子 | ||

| 建築・建設 | ||

| 自動車・輸送 | ||

| 家具・寝具 | ||

| その他の用途 | ||

レポートで回答される主要な質問

2031年のインドネシアプラスチックの予測数量は?

市場は2031年までに967万トンに達すると予測されており、2026年から2031年にかけて4.52%のCAGRを反映しています。

インドネシアプラスチックの用途で最も成長が速いセグメントはどれですか?

包装が最も急速な成長軌道を示しており、EコマースおよびEPR規制を背景に2031年まで5.35%のCAGRで拡大しています。

炭素課税は国内樹脂生産者にどのような影響を与えますか?

CO₂e1トン当たりIDR30,000の課税により生産コストが約1.80米ドル/トン増加し、再生可能エネルギーや効率化投資を行わない限り、石炭依存のクラッカーに圧力がかかります。

PET樹脂にはどのような設備増強が計画されていますか?

2028年にチレゴンで稼働予定の年産72万トンの統合PTA-PETラインにより、国内PET供給量が2倍以上に拡大します。

海藻系バイオプラスチックが戦略的に重要な理由は何ですか?

インドネシアは世界の熱帯海藻の75%を管理しており、変動の激しいコモディティグレードから収益を多様化する高マージンのバイオポリマーニッチの実現を可能にしています。

最終更新日: