コネクテッドロジスティクス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

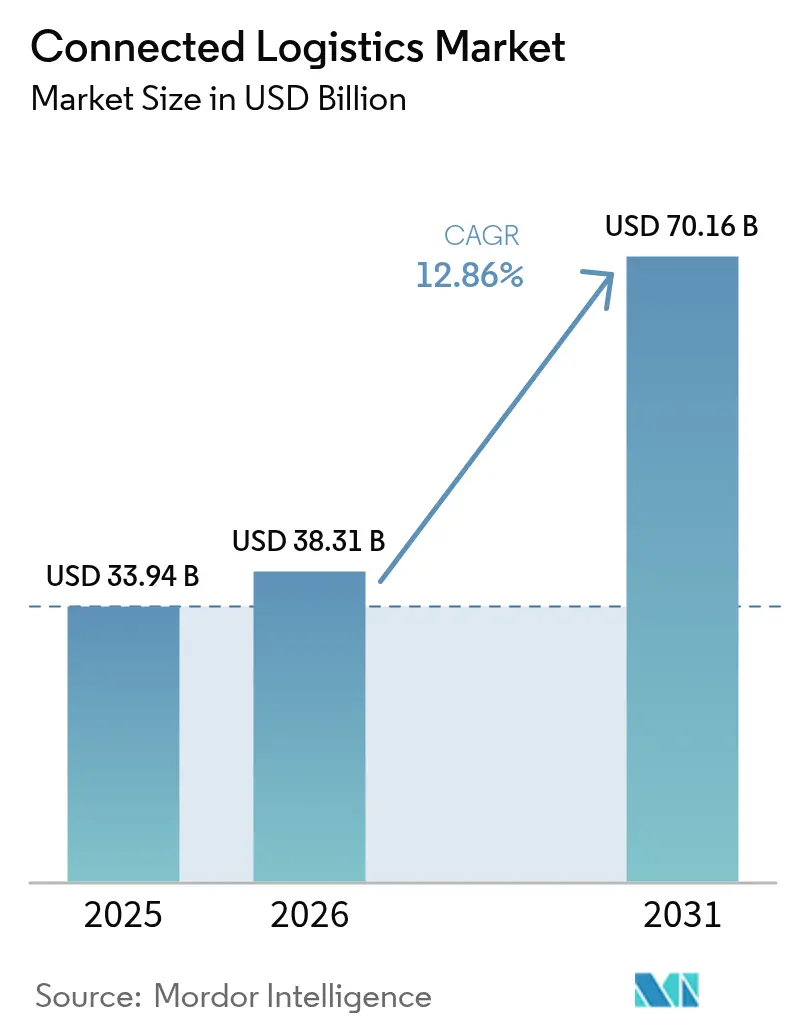

| 市場規模 (2026) | 38.31 十億米ドル |

| 市場規模 (2031) | 70.16 十億米ドル |

| 成長率 (2026 - 2031) | 12.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコネクテッドロジスティクス市場分析

コネクテッドロジスティクス市場規模は2025年に339億4,000万米ドルと評価され、2026年の383億1,000万米ドルから2031年には701億6,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率(CAGR)は12.86%です。荷主による貨物の完全な透明性への要求、IoTセンサーの急速な普及、港湾・ヤードにおける5Gプライベートネットワークの台頭がこの拡大を支えています。プラットフォームベンダーは、資産追跡、リアルタイム可視化、予測分析を統合スイートに統合し、運送業者と荷主双方の総所有コストを低減しています。サイバーレジリエンスとデータ主権コンプライアンスは引き続き中心的な設計基準であり、プロバイダーをゼロトラストアーキテクチャと地域データ処理ノードへと誘導しています。デジタルツインによるサプライチェーンのリスク分散競争は、特に製造拠点や輸出志向型経済において、AI主導の混乱予測へのパイロット投資を加速させています。

主要レポートのポイント

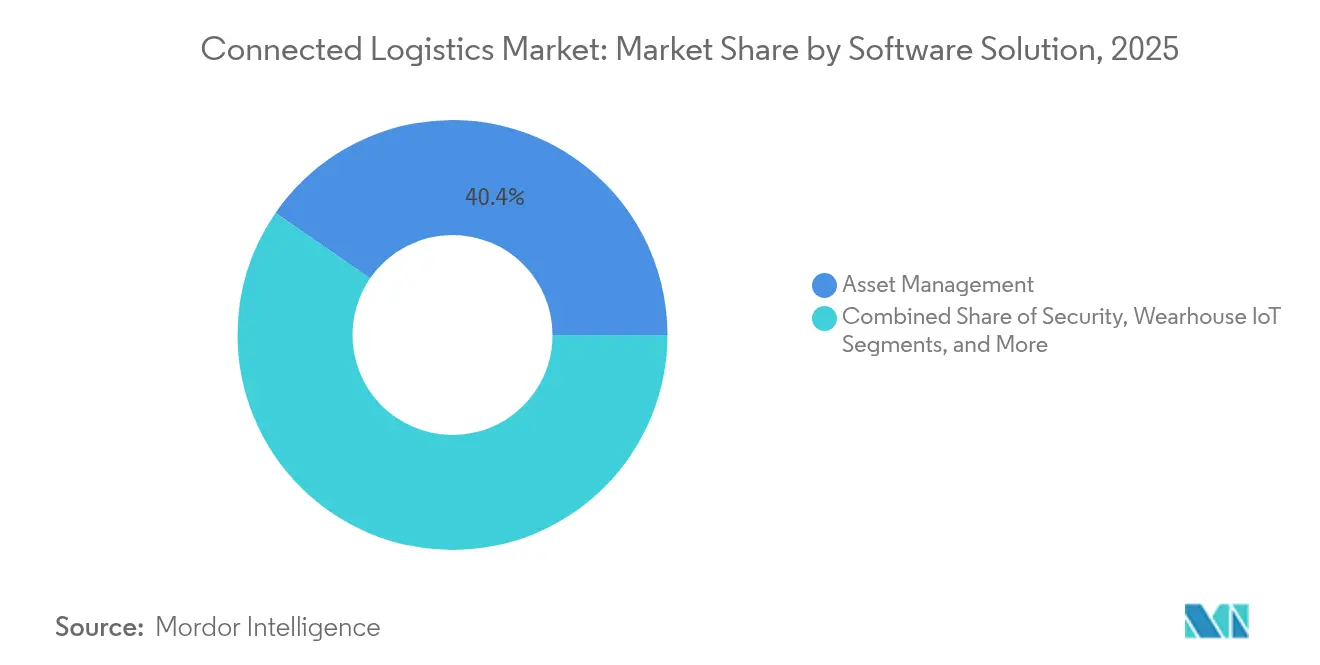

- ソフトウェアソリューション別では、資産管理が2025年に40.40%の収益シェアでトップとなり、ストリーミング分析は2031年までに16.07%のCAGRで成長する見込みです。

- 製品タイプ別では、デバイス管理が2025年にコネクテッドロジスティクス市場シェアの43.30%を占め、接続管理は2031年までに15.25%のCAGRで成長する軌道にあります。

- 輸送モード別では、道路輸送が2025年にコネクテッドロジスティクス市場規模の38.10%を占め、海上輸送は2026〜2031年に14.72%のCAGRが見込まれます。

- エンドユーザー産業別では、製造業が2025年に26.70%のシェアを獲得し、ヘルスケアは2031年までに16.45%のCAGRで拡大すると予測されています。

- サービスタイプ別では、マネージドサービスが2025年にコネクテッドロジスティクス市場規模の53.40%のシェアを占め、コンサルティング・インテグレーションサービスは15.55%のCAGRで成長しています。

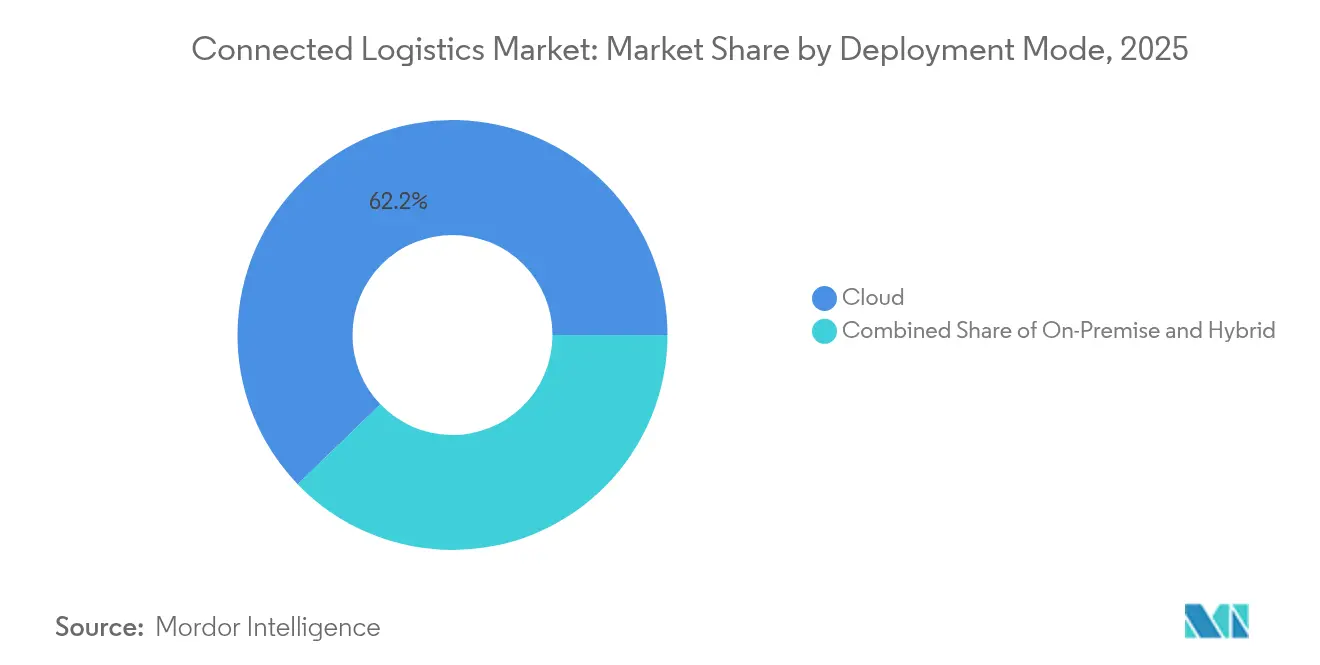

- 展開モード別では、クラウド展開が2025年に62.20%のシェアを占め、ハイブリッドモデルは14.55%のCAGRで成長しています。

- 組織規模別では、大企業が2025年に66.10%のシェアを占め、中小企業(SME)は13.58%のCAGRで成長しています。

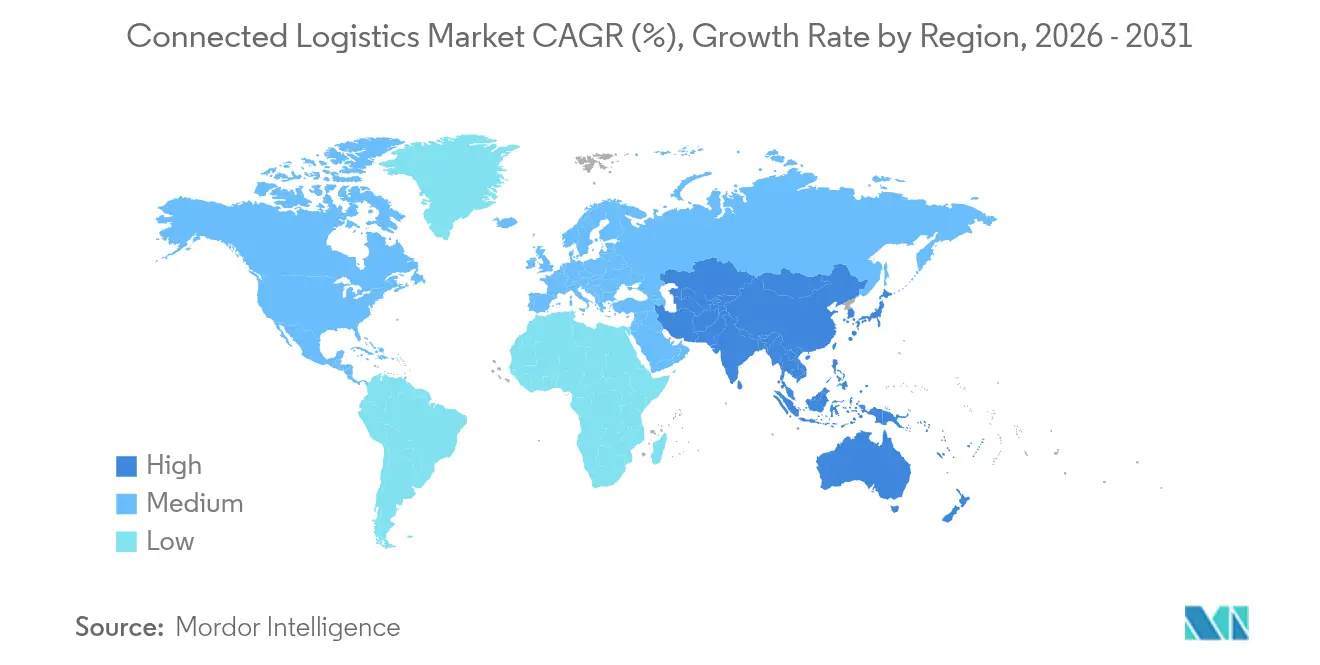

- 地域別では、北米が2025年に34.90%の市場シェアを保持し、アジア太平洋が2031年までに13.12%のCAGRで最も速い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコネクテッドロジスティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IoT対応資産追跡の急増 | +3.2% | グローバル;アジア太平洋および北米が先導 | 中期(2〜4年) |

| 荷主によるリアルタイム貨物可視化の義務化 | +2.8% | 北米およびEUがアジア太平洋へ拡大 | 短期(2年以内) |

| M&A主導のプラットフォーム統合 | +2.1% | グローバル;北米および欧州で最も顕著 | 中期(2〜4年) |

| ヤード・港湾における5Gプライベートネットワーク | +1.9% | アジア太平洋が中核;北米・欧州へ波及 | 長期(4年以上) |

| デジタルツインによるサプライチェーンのリスク分散 | +1.4% | グローバル;製造拠点での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IoT対応資産追跡の急増

低消費電力センサーとグローバルLPWANカバレッジにより、企業はリアルタイムで位置、温度、衝撃を監視でき、一部のLoRaWAN展開ではバッテリー寿命が10年に延長されています。[1]Semtech Corp.、「SemtechとTraxmateがグローバル資産追跡を実現」、semtech.com BMWが倉庫内の車両追跡にBluetoothビーコンを活用したことで、検索時間が大幅に短縮されました。[2]Inpixon、「BMWがINTRANAV在庫マネージャーを導入」、inpixon.com Cardinal Healthのスマートセンサーパイロットは、病院の供給室における有効期限管理を改善しています。AI分析の融合により、過去データが予知保全アラートに変換され、フリートは事後対応型から事前対応型の調整へと移行しています。

荷主によるリアルタイム貨物可視化の義務化

FourKitesによるTrackX Yard Solutionsの買収により、ヤード管理データと幹線道路上の可視化が統合され、荷主はトレーラーの位置情報を1時間未満の間隔で更新できるようになりました。自動車仕上げセンターにおけるRFID展開は、OEMのERPシステムにライブステータスをストリーミングし、厳格なジャストインタイム指標を満たしています。ライフサイエンスの荷送人は、適正流通基準(GDP)に基づく継続的温度記録規則を遵守するため、マルチセンサータグを展開しています。可視化フィードは、2028年までに物流KPIレポートの4分の1を処理すると予想される生成AI経路最適化ポータルに供給されています。

M&A主導のプラットフォーム統合

DSVによる143億ユーロのDB Schenker買収により、世界最大の貨物フォワーダーが誕生し、90カ国にわたるコネクテッドロジスティクスのオーケストレーションが合理化されます。RXOはCoyote Logisticsを10億2,500万米ドルで買収し、テクノロジー中心の仲介サービスを拡大しました。KörberによるMercuryGate買収はTMSの深みを加え、資産可視化と実行を1つのインターフェースに統合しました。この買収ラッシュは、歴史的にサイロ化されていた機能を統合する統一データモデルに投資家が高い価値を置いていることを示しています。

ヤード・港湾における5Gプライベートネットワーク

Associated British Portsは複数のターミナルにプライベート5Gを導入し、サブミリ秒のレイテンシで自律誘導車両をサポートしています(abports.co.uk)。オークランド港は同様の展開後、コンテナ取り扱い時間が15%短縮されたと報告しています。EUROGATEのエッジ対応ネットワークにより、機器上での予知保全が可能となり、計画外のクレーン停止時間が削減されています。日本の500キロメートルコンベヤー構想など、提案されている長距離自動物流回廊は全国的な5Gカバレッジに依存しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチテナントフリートにおけるサイバーセキュリティリスク | -2.4% | グローバル;北米および欧州で深刻 | 短期(2年以内) |

| 断片化したグローバルデータ主権法 | -1.8% | グローバル;特に国境を越えた業務 | 中期(2〜4年) |

| ブラウンフィールド資産向け相互運用可能なAPIの不足 | -1.3% | グローバル;成熟市場で最も顕著 | 中期(2〜4年) |

| 「送料無料」eコマースモデルによる利益率圧迫 | -1.1% | グローバル;北米および欧州が先導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マルチテナントフリートにおけるサイバーセキュリティリスク

2024年の輸送分野における報告された侵害は181%増加し、ランサムウェアがフリートテレマティクスおよび電子ログデバイスを標的にしています。貨物盗難は4億5,500万米ドルに達し、多くの場合、トラック積荷全体を迂回させるブローカーなりすましによるものです。物流部門のCISOはセキュリティ支出の二桁成長を予算化しており、Maerskの2037年までの360億6,000万米ドルという予測を反映しています。マルチテナントSaaSプラットフォームはテナント分離を複雑にし、横方向移動リスクを高めています。

断片化したグローバルデータ主権法

GDPRおよび地域固有の居住義務により、プロバイダーは複数の管轄区域内にミラーデータベースをホストすることを余儀なくされ、コンプライアンスのオーバーヘッドが増大しています。貨物フォワーダーは重複する法令の下でコントローラーとプロセッサーの役割を調整し、法務・ITリソースを圧迫しています。アジアの多様なフレームワークはアーキテクチャをさらに断片化させ、ベンダーを匿名化データをグローバルに同期しながら処理をローカライズするハイブリッドエッジクラウドモデルへと誘導しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソフトウェアソリューション別:資産管理が主導し、分析が加速

資産管理は、アイドル時間の削減とコンテナ回転率の改善によって企業が得る即時ROIにより、2025年のコネクテッドロジスティクス市場規模の40.40%を占めました。企業はRFID、GNSS、環境センサーを統合ダッシュボードに統合し、未活用のトレーラーや温度逸脱をリアルタイムでフラグ立てしています。ストリーミング分析は、組織がトラックのETA変動や滞留時間のホットスポットに対するサブ秒単位のインサイトを求めるにつれ、16.07%のCAGRで進展しており、予測的な経路変更エンジンを促進しています。進化する倉庫IoTオーバーレイは、ピッカーガイダンスから気候最適化へとユースケースを拡大し、コールドチェーンSKUの廃棄率を削減しています。セキュリティ分析スイートは非典型的なデータパケットフローを分析し、デバイス侵害の早期指標を検出します。MicrosoftがエッジAIツールキットを物流ゲートウェイに拡張するにつれ、プロバイダーは資産の健全性とトラフィック予測を単一の推奨エンジンに統合しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

製品タイプ別:デバイス管理が接続革命を主導

デバイス管理は2025年に43.30%のシェアを獲得し、トラック、パレット、ヤードセンサーの数千台のファームウェアパッチ適用と認証の複雑さを反映しています。ゼロタッチオンボーディングツールはトラックドックの起動時間を短縮し、大規模なリフレッシュサイクルをサポートしています。接続管理はプライベート5Gと衛星リンクが資産ごとにオーケストレーションされなければならないサブスクリプションプロファイルを増やすにつれ、15.25%のCAGRで成長しています。アプリケーション管理プラットフォームは、レイテンシ予算とデータ居住制約を遵守するため、クラウドリージョンとエッジゲートウェイ間でワークロードを移動させます。TencentとSamsungによる特許出願は、車両速度に応じて無線パラメータを適応させる新しいトラフィック優先化アルゴリズムを示しています。ブロックチェーン対応デバイスは暗号化モジュールを組み込み、デバイスライフサイクルオーケストレーションのハードルを引き上げています。

輸送モード別:道路輸送が主導し、海上輸送が急増

道路輸送は、密度の高いラストマイルネットワークと成熟したテレマティクスの後付けにより、2025年のコネクテッドロジスティクス市場シェアの38.10%を占めました。カメラベースのADASと電子ログデバイス(ELD)義務化がデータフローを促進し、ドライバーの安全性と規制コンプライアンスを向上させています。海上輸送はスマートコンテナテレメトリと自動化ターミナル運営に牽引され、14.72%のCAGRを記録すると予想されています。鉄道は車輪フラット欠陥を予測する路傍センサーアレイで近代化され、幹線輸送の中断を削減しています。航空はULDトラッカーとAI主導のスロット管理ツールを貨物ハブに統合しています。Eurotainerのタンクコンテナテレメトリは加熱サイクルを短縮することでサプライチェーンコストを40%削減しました。Aurora Innovationの無人貨物回廊(ダラス〜ヒューストン間)は人間のオペレーターなしで1,200マイルを走行しました。

エンドユーザー産業別:製造業が主導し、ヘルスケアが加速

製造業は、軽微な部品遅延でさえペナルティを課すジャストインタイムワークフローに支えられ、2025年のコネクテッドロジスティクス市場規模の26.70%を占めました。デジタルツインは生産スケジュールと入荷物流イベントを結びつけ、プランナーが混流組立ラインをその場で並べ替えることを可能にしています。ヘルスケアは、バイオ医薬品や細胞療法製品がGPS刻印された温度チェーンを必要とするため、16.45%のCAGRで成長すると予測されています。自動車工場はBoschの資産追跡スイートを展開し、順序付けられた部品到着を調整してライン停止を回避しています。小売・eコマースブランドは地域配送センターを迂回する工場直送フルフィルメントスキームをパイロット展開し、消費者を安心させるために出荷レベルの追跡に依存しています。

サービスタイプ別:マネージドサービスが主導し、インテグレーションが加速

マネージドサービスは2025年に53.40%のシェアを占め、運送業者がデバイスリース、接続、分析をSLAに基づくサービスにバンドルするサブスクリプションモデルを好むためです。ベンダーは稼働時間を保証し、物流チームが中核的な輸送業務に集中できるようにしています。コンサルティング・インテグレーションサービスは、ブラウンフィールドの後付けがカスタムAPIブリッジを必要とするため、15.55%のCAGRで拡大しています。CartonCloudとRose Rocketの提携はWMSとTMSデータを統合し、手動の二重入力作業を大幅に削減しました。SnapLogicのサービスとしてのインテグレーションプラットフォームツールはEDIフィードをRESTfulエンドポイントに自動マッピングし、中小企業のプロジェクトタイムラインを短縮しています。

展開モード別:クラウドが主導し、ハイブリッドが成長

クラウドオプションは、グローバルスケール、弾力的なコンピューティング、迅速な機能リリースを提供することで、2025年に62.20%のシェアを維持しました。物流大手は単一のコードベースを地域全体に複製し、ガバナンスを簡素化しています。ハイブリッド展開は、レイテンシが重要なヤードアプリがオンプレミスに残り、分析がハイパースケールクラウドに存在するため、14.55%のCAGRで成長しています。港湾のエッジノードはKubernetesベースのマイクロクラウドを使用してクレーンテレメトリをローカルに保持し、要約されたイベントストリームを履歴トレンドマイニングのためにクラウドにプッシュしています。デジタルツインエンジンはハイブリッドパターンに依存してリアルタイムのOTデータとクラウドシミュレーションクラスターを同期させています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

組織規模別:大企業が主導し、中小企業の採用が拡大

大企業は2025年に66.10%のシェアを支配し、自律型トラックとAIネットワーク最適化の試験に資本力を活用しました。中小企業はSaaS価格設定と従量課金制のデバイスレンタルに支援され、13.58%のCAGRで拡大しています。ローコードダッシュボードにより、中小企業のディスパッチャーはIT専門スキルなしで複数停留所のルートを設定できます。企業パイロットはベンダーのロードマップを形成することが多く、安定化するとこれらの機能は中小企業向けエディションにカスケードされ、より広範なコネクテッドロジスティクス市場の採用を促進します。

地域分析

北米は2025年に34.90%のシェアを維持し、堅固な高速道路ネットワークと自律走行車パイロット向けの支援的なイノベーションサンドボックスに支えられています。Amazonは農村部4,000コミュニティへの翌日配送拡大に40億米ドルを投資しており、インフラ支出の規模を示しています。UPSによるAndlauer Healthcare Groupの買収は、地域のコールドチェーン専門性を深めています。サイバーリスクは依然として深刻ですが、ベンチャー資金と官民テストベッドが技術普及を加速させています。アジア太平洋は2031年までに13.12%のCAGRで成長をリードすると予測されています。日本の国土交通省は東京〜大阪間500キロメートルの自動貨物リンクを評価しています。オーストラリアの物流自動化支出は40億米ドルを超え、倉庫ロボティクスとヤード自動化に及んでいます。GEODISは4兆5,000億米ドルの地域物流セクターを見越して、シンガポールから中国へのGPS追跡道路回廊を拡張しています。ベトナムは2025年のFIATA世界会議を開催することでASEAN物流の要として自国を位置づけています。欧州は厳格なデータ保護規則と、フリートをEVと持続可能な航空燃料へと向かわせる脱炭素化義務のバランスを取っています。CEVAは23台の電気トラックを追加し、低炭素フリートを1,100台以上に拡大しました(cevalogistics.com)。DHLはNesteとSAF供給モデルで協力し、EUのネットゼロ輸送目標を支援しています。欧州委員会は地域物流経済を8,780億ユーロと推定し、国境を越えた書類作業を削減するための規則の調和を継続しています。

競合環境

コネクテッドロジスティクス市場は、統合に向けた傾向を持つ中程度の断片化を示しています。DHL、UPS、FedExなどの大手貨物インテグレーターはスケールメリットを活用し、Trimble、Descartes、Project44などのテクノロジーファーストプレイヤーはデータ統合の俊敏性で案件を獲得しています。DSVによるDB Schenker買収は、90カ国15万人の従業員にわたるマルチモーダルリーチを強化し、資産豊富なモデルへの投資家の食欲を示しています。

技術的差別化は現在、モーダルサイロを解消するAIオーケストレーション、エッジ分析、オープンAPIエコシステムにかかっています。FourKitesとProject44は予測的な滞留時間スコアをTMSワークフローに直接組み込み、ドックスケジューリング効率を向上させています。ハードウェアとソフトウェアの相乗効果が強まっています:EUROGATEはセンサー搭載クレーンと分析SLAをバンドルし、Auroraは自律走行車の知的財産とフリート管理ポータルを組み合わせています。

特許データは、超広帯域探索、5Gトラフィックシェーピング、ブロックチェーンに根ざしたアイデンティティサービスにおける持続的なイノベーションを示唆しています。堅牢なセンサーフォームファクターと衛星リンク最適化に焦点を当てた新規参入者は、セルラーカバレッジが乏しい油田、鉱業、遠隔農業レーンで特にニッチを開拓できます。

コネクテッドロジスティクス産業リーダー

IBM Corporation

Intel Corporation

Robert Bosch GmbH

Cisco Systems, Inc.

AT&T Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Amazonは米国農村部4,000コミュニティへのプライム配送拡大に40億米ドルの投資を発表し、170の新しい配送ステーションの雇用を創出しました。

- 2025年5月:CEVA Logisticsは欧州フリートに23台の電気トラックを追加し、年間CO₂削減量38,300トンを目標としています。

- 2025年4月:DSVはDB Schenkerの143億ユーロの買収を完了し、収益ベースで世界最大の貨物フォワーダーを形成しました。

- 2025年4月:UPSはAndlauer Healthcare Groupを22億カナダドルで買収し、温度管理物流能力を強化しました。

グローバルコネクテッドロジスティクス市場レポートの範囲

IoTソリューションプロバイダーが提供するコネクテッドロジスティクス技術は、物流セクターの運営効率を向上させます。これらの技術はフリート管理、追跡、資産監視、倉庫業務を合理化します。これらに加え、注文処理、金融取引、配車、出荷も包含しています。すべてのステークホルダー間のコミュニケーションを促進することで、コネクテッドロジスティクスは排出量と環境への影響を最小化するだけでなく、輸送・物流の進捗状況をリアルタイムで更新します。

本レポートの範囲は、製品タイプとソフトウェアソリューションに基づくさまざまなタイプのコネクテッドソリューションを、幅広い輸送モードとエンドユーザー産業に対してカバーしています。本調査は、主要な市場パラメータ、根本的な成長要因、および業界で事業を展開する主要ベンダーも追跡しており、予測期間における市場推定と成長率を支援しています。本調査はさらに、エコシステムに対するCOVID-19の全体的な影響を分析しています。

コネクテッドロジスティクス市場は、ソフトウェア(資産管理、倉庫IoT、セキュリティ、データ管理、ネットワーク管理、ストリーミング分析)、サービス(プロフェッショナルサービス、マネージドサービス)、輸送モード(道路、鉄道、航空、海上)、エンドユーザー産業(自動車、製造、石油・ガス、IT・通信、ヘルスケア、小売、食品・飲料、その他のエンドユーザー産業)、および地域(北米[米国、カナダ]、欧州[ドイツ、英国、フランス、その他の欧州]、アジア太平洋[インド、中国、日本、その他のアジア太平洋]、その他の地域)でセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

| 資産管理 |

| 倉庫IoT |

| セキュリティ |

| データ管理 |

| ネットワーク管理 |

| ストリーミング分析 |

| デバイス管理 |

| アプリケーション管理 |

| 接続管理 |

| 道路輸送 |

| 鉄道輸送 |

| 航空輸送 |

| 海上輸送 |

| 自動車 |

| 製造 |

| 石油・ガス |

| IT・通信 |

| ヘルスケア |

| 小売・eコマース |

| 食品・飲料 |

| その他の産業 |

| コンサルティング・インテグレーション |

| マネージドサービス |

| サポート・メンテナンス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業(SME) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | GCC(サウジアラビア、UAE、カタールなど) |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| ソフトウェアソリューション別 | 資産管理 | ||

| 倉庫IoT | |||

| セキュリティ | |||

| データ管理 | |||

| ネットワーク管理 | |||

| ストリーミング分析 | |||

| 製品タイプ別 | デバイス管理 | ||

| アプリケーション管理 | |||

| 接続管理 | |||

| 輸送モード別 | 道路輸送 | ||

| 鉄道輸送 | |||

| 航空輸送 | |||

| 海上輸送 | |||

| エンドユーザー産業別 | 自動車 | ||

| 製造 | |||

| 石油・ガス | |||

| IT・通信 | |||

| ヘルスケア | |||

| 小売・eコマース | |||

| 食品・飲料 | |||

| その他の産業 | |||

| サービスタイプ別 | コンサルティング・インテグレーション | ||

| マネージドサービス | |||

| サポート・メンテナンス | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| オランダ | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | GCC(サウジアラビア、UAE、カタールなど) | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

コネクテッドロジスティクス市場の規模はどのくらいですか?

コネクテッドロジスティクス市場規模は2026年に383億1,000万米ドルに達し、年平均成長率(CAGR)12.86%で成長して2031年までに701億6,000万米ドルに達すると予測されています。

コネクテッドロジスティクス市場の現在の規模と成長見通しはどうですか?

コネクテッドロジスティクス市場は2026年に383億1,000万米ドルであり、2031年までに701億6,000万米ドルに達すると予測されており、12.86%のCAGRを記録しています。

コネクテッドロジスティクス市場で最大のシェアを占める地域はどこですか?

北米が34.90%のシェアでトップであり、高度なインフラと早期の技術採用に支えられています。

コネクテッドロジスティクス市場で最も高いシェアを持つソフトウェアソリューションはどれですか?

資産管理が40.40%のシェアでトップであり、企業がトラック、コンテナ、機器のリアルタイム追跡と活用を優先しているためです。

5Gプライベートネットワークがコネクテッドロジスティクスにとって重要な理由は何ですか?

プライベート5Gは超低レイテンシと専用帯域幅を提供し、港湾・ヤードにおける自律走行車、リアルタイムクレーン制御、高密度センサー展開を可能にします。

コネクテッドロジスティクスプロバイダーにとって主なサイバーセキュリティ上の懸念は何ですか?

マルチテナントフリートプラットフォームはランサムウェアと貨物盗難攻撃の増加に直面しており、2024年の輸送分野における報告された侵害は181%増加しています。

中小企業はどのようにコネクテッドロジスティクスソリューションを採用していますか?

クラウドベースのSaaSプラットフォームとマネージドサービスが初期コストを低減し、中小企業が大規模なITチームなしにGPS追跡、配送最適化、顧客通知ツールを追加できるようにしています。

最終更新日: