インド低温物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

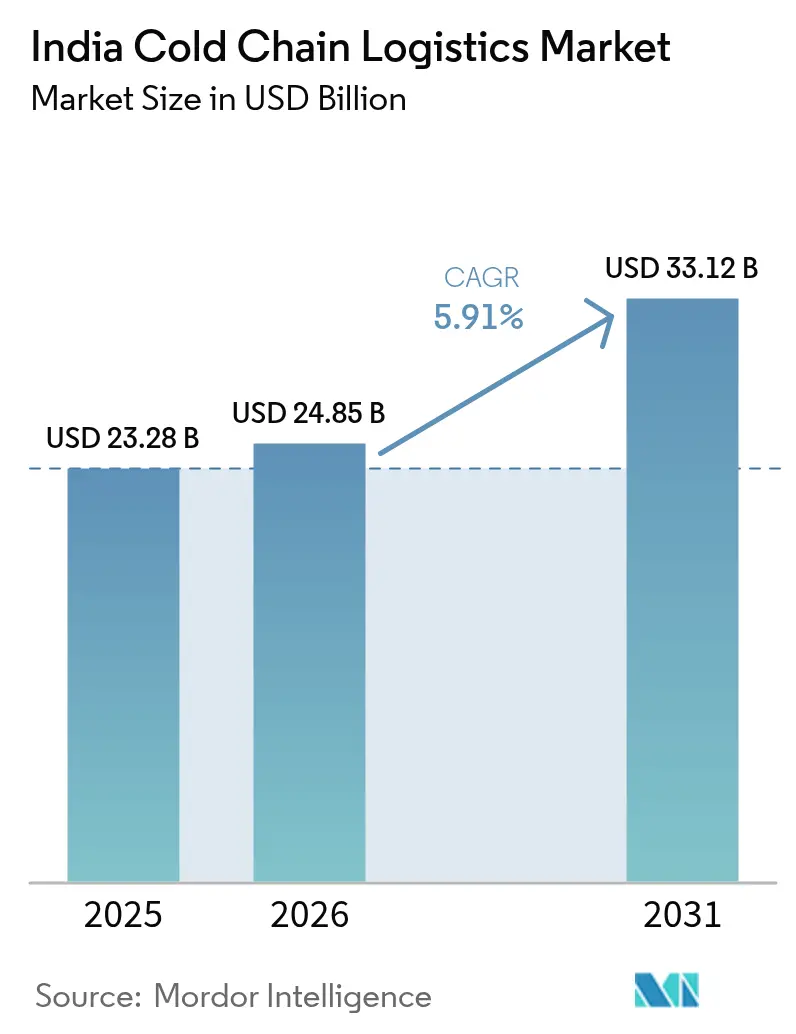

| 基準年の市場規模 (2025) | 23.28 十億米ドル |

| 市場規模 (2026) | 24.85 十億米ドル |

| 市場規模 (2031) | 33.12 十億米ドル |

| 成長率 (2026 - 2031) | 5.91% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド低温物流市場分析

インド低温物流市場規模は、2025年の232億8,000万米ドル、2026年の248億5,000万米ドルから2031年までに331億2,000万米ドルに拡大し、2026年から2031年にかけて年平均成長率5.91%を記録する見込みです。

インドの低温物流市場は、食品加工、医薬品、農業流通における温度管理型サプライチェーンへの需要増加に伴い、急速に進化しています。大量の生鮮品やワクチンの生産量を背景に、製品品質の維持とサプライチェーンロスの削減において、効率的な冷蔵保管と冷蔵輸送が不可欠となっています。組織化された小売業、オンライン食料品プラットフォーム、加工食品消費の拡大が、インド全土における統合型低温物流インフラへの投資をさらに促進しています。また、民間物流事業者の参入拡大が、近代的な冷蔵倉庫とリーファー車両の整備を支援しています。しかしながら、地域間の冷蔵保管能力の不均衡と高いインフラコストが、市場発展のペースに引き続き影響を与えています。

主要レポートのポイント

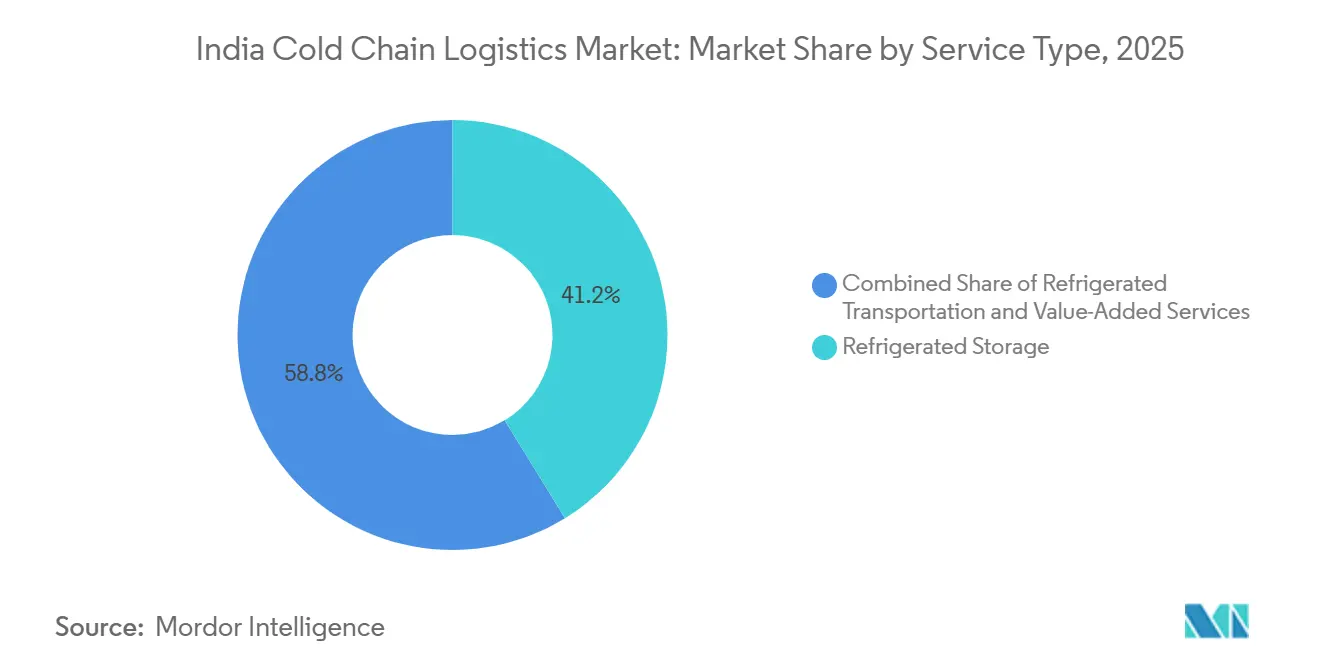

- 冷蔵保管は2025年のインド低温物流市場シェアの41.24%を占めてトップとなり、付加価値サービスは2031年にかけて最も速い5.34%の年平均成長率で拡大しました。

- 冷凍温度帯は2025年の能力の51.47%を占め、チルド施設は2031年にかけて最も速い6.13%の年平均成長率を記録しました。

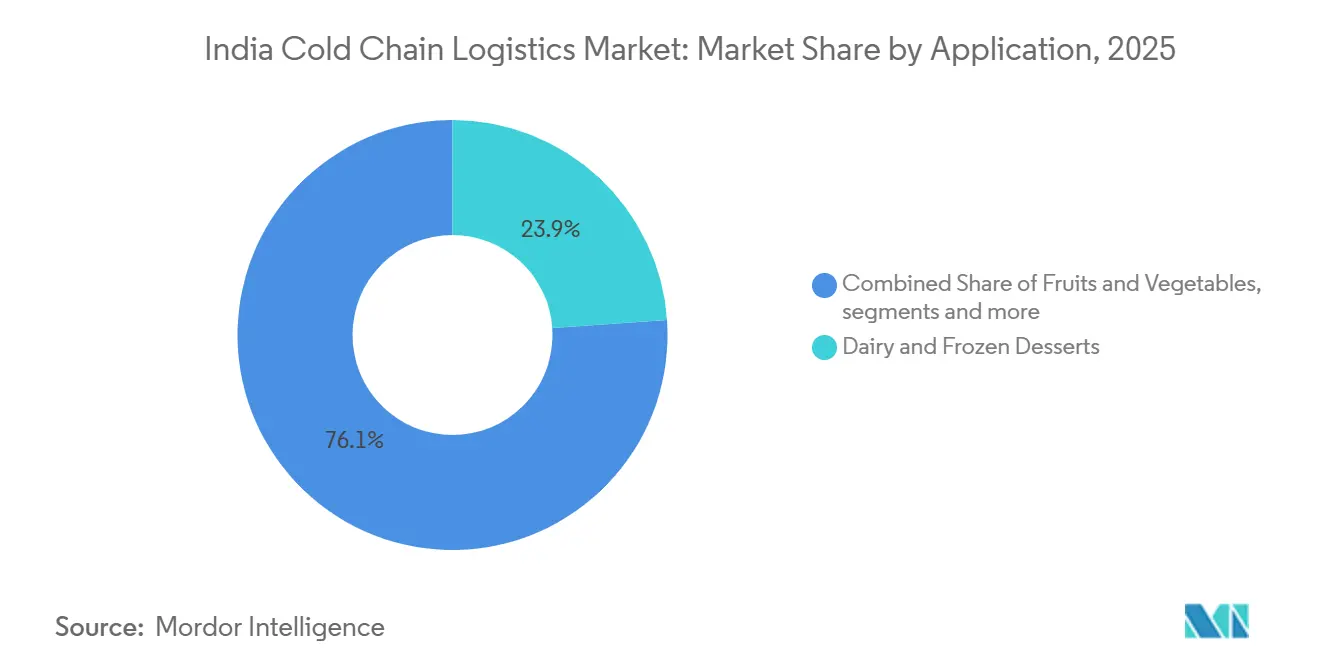

- 乳製品・冷凍デザートは2025年のインド低温物流市場規模の23.89%を占め、医薬品・バイオ製剤は2031年にかけて最も高い6.20%の年平均成長率を示しています。

- 西インドは2025年の収益の22.78%を占め、東インドは2026〜2031年にかけて6.01%の年平均成長率で成長すると予測されています。

- Snowman Logistics、DHL Supply Chain India、TCI Expressが市場シェアの大部分を占めており、地域専門業者が依然として優位に立つ分散型の市場構造を反映しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド低温物流市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| LNG燃料リーファートラック輸送を可能にする国家ガスグリッドの拡張 | +1.2% | 全国;グジャラート州、ラジャスタン州、マハーラーシュトラ州での早期導入 | 中期(2〜4年) |

| 政府補助による大型冷蔵保管スキーム | +0.9% | 全国;農業州に集中 | 長期(4年以上) |

| 医薬品バイオ製剤・ワクチンパイプラインの拡大 | +1.5% | 全国;ハイデラバードおよびプネーがハブ | 短期(2年以内) |

| 電子食料品ラストマイル冷蔵需要 | +1.1% | 都市部の第1層・第2層都市 | 短期(2年以内) |

| AI最適化ルート・積載計画の導入 | +0.7% | 全国;主要都市が先行 | 中期(2〜4年) |

| グリーンエネルギーベースのリーファー車両 | +0.4% | 全国;グジャラート州およびカルナータカ州でパイロット実施 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

組織化された小売業と冷凍日用消費財流通の拡大

包装食品の売上は、冷凍調理済み食品が年率18.1%の成長を記録する中、2024年度の1,227億米ドルから2029年度には約2,063億米ドルに拡大すると予測されています。そのため、近代的な商業形態やクイックコマース事業者は、都市部の冷蔵室、マイクロフルフィルメントハブ、ラストマイルリーファー車両をより多く必要としています。HyFun Foodsは、2025年にクイックコマースが同社のB2C収益の3分の1を占めると見込んでおり、即時配送がサプライチェーンのタイムラインを圧縮していることを示しています。急成長する製品はまた、インド食品安全基準局(FSSAI)への厳格なコンプライアンスを要求し、ISO 22000または危害分析重要管理点(HACCP)認証を取得した物流パートナーへの選好を高めています。プレミアム冷凍商品が棚に増えるにつれ、キッティング、急速冷凍、多温度帯トラック輸送をまとめて提供できる事業者がより高い利益率を獲得できると見られます。[1]食品加工産業省、「PMKSYに基づく低温物流プロジェクト」、pib.gov.in

PMKSYによる低温物流インフラスキームへの政府支援

PMKSYは、新規施設の回収期間を短縮するため、一般地域では35%、困難な地域では50%の資本補助金に加え、追加補助金を提供しています。同スキームは255万2,000メートルトンの能力を承認しましたが、補助金交付の遅延、土地取得のボトルネック、農村部の不安定な電力網が稼働開始を遅らせています。2025年の改訂された工学ガイドラインは屋上太陽光発電を優先しており、施設の電力コスト削減を可能にしています。電力コストは依然として運営コストの30〜40%を占めています。この政策はまた、マンゴーやザクロなどの輸出向け農産物の賞味期限を延長する50の照射施設を支援しています。PMKSYの多品目対応と再生可能エネルギー推進に沿った事業者は、補助付き設備投資を確保し、単一作物への依存から脱却できる立場にあります。[2]食品加工産業省、「低温物流工学ガイドライン2025」、mofpi.gov.in

医薬品・ワクチン低温サプライチェーン需要の増加

インドはすでに世界のワクチンの60%、ジェネリック医薬品の20%を出荷しており、2023〜24年度の医薬品輸出は278億5,000万米ドルに達しました。中央医薬品標準管理機構による優良流通規範(GDP)の義務化により、検証済みの輸送ルート、継続的なデータ記録、監査証跡が求められ、コンプライアンスの基準が引き上げられています。TCI Expressはこれに対応し、−18°Cに事前冷却されたGPS対応リーファーを使用した医薬品低温物流エクスプレスサービスを開始し、Snowman Logisticsは45の倉庫すべてに100%の発電機バックアップを整備しました。成熟しつつあるバイオ製剤パイプラインは、特にハイデラバードとベンガルールの医薬品受託研究開発製造機関クラスター周辺において、超低温(−20°C以下)スペースへの需要をさらに高めています。厳格な監査と輸出書類の要件は、すでにデジタル化を進めた事業者に参入障壁をもたらしています。

電子商取引食料品・冷凍食品配送の成長

Blinkit、Swiggy Instamart、Zetpoは、10〜30分配送を実現するため、チルドおよび冷凍コーナーを備えた数百の都市型ダークストアを展開しています。その地理的拡大により、物流事業者は50km未満のルートのより密なネットワークを管理する必要が生じ、1〜3トンの小型リーファートラックと予測型ルーティングソフトウェアへの需要が高まっています。業界団体は、ユニットエコノミクスが依然として課題であると指摘していますが、このモデルは住宅地内の冷蔵室需要を増加させています。アセットライト型のアグリゲーターが、デジタルマーケットプレイスを通じて複数の小規模フリートオーナーから温度管理能力を集約するために台頭しています。配送時間が短縮されるにつれ、温度逸脱が即座に製品の返品につながるため、エンドツーエンドのIoTモニタリングが不可欠な標準となっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 低温物流資産への高い初期設備投資 | −0.8% | 第3層都市および農村地帯 | 長期(4年以上) |

| 第3層・農村地域における冷蔵保管の普及不足 | −0.6% | 中央インド、北東部 | 長期(4年以上) |

| 輸送中の稼働率低下につながる季節的需要変動 | −0.4% | 北インドのジャガイモ産地 | 中期(2〜4年) |

| 輸送中の温度逸脱による腐敗リスク | −0.3% | 全国、農村道路 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低温物流資産への高い初期設備投資

多目的倉庫の建設費は1平方フィートあたり42〜54米ドル、医薬品グレードの設計では60〜72米ドルであり、20フィートの冷蔵トラック1台は36,000〜60,000米ドルかかります。これらの数字を合わせると、稼働率が40〜50%にとどまる小規模都市では回収期間が7年以上に延びます。銀行は依然として慎重であり、11%を超える金利が債務返済の負担を高めています。PMKSYの補助金はプロジェクトコストの最大半額を補填しますが、申請処理に18か月以上かかることが多く、キャッシュフローを不安定にしています。その結果、多くの起業家は現在、5,000平方フィートのブロックに拡張可能なモジュール式の太陽光統合型ユニットを好み、初期フェーズのリスクを低減しています。

第3層・農村地域における冷蔵保管の普及不足

インドの設置能力の約70〜75%はウッタル・プラデーシュ州、パンジャブ州、グジャラート州、マハーラーシュトラ州、西ベンガル州の5州に集中しており、マディヤ・プラデーシュ州、チャッティースガル州、北東部には大きな空白地帯が残っています。電力網の脆弱性により頻繁にディーゼル発電機が使用され、運営コストが最大35%増加する可能性があります。農業生産者組織は依然として冷蔵倉庫をジャガイモの貯蔵庫とみなしており、多品目ハブとしての活用が進まず、オフシーズンの収益が制限されています。国家低温物流開発委員会(NCCD)はデジタルツイン監査と事業者研修を推進していますが、土地の権原紛争と道路のボトルネックが新規建設を遅らせています。第2層都市に中規模ハブを置き、農村部の小規模クロスドックに供給するハブアンドスポークモデルを採用する企業は、インフラの格差にもかかわらずアクセス改善を始めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:付加価値サービスが利益率を向上

冷蔵保管は2025年のインド低温物流市場シェアの41.24%を占め、ウッタル・プラデーシュ州とパンジャブ州のジャガイモ中心の施設に支えられています。付加価値サービスは規模は小さいものの、顧客が追熟室、キッティング、輸出書類作成をますます求めるようになるにつれ、2031年にかけて最も速い5.34%の年平均成長率に達すると予測されています。TCI Expressは2025年12月にグルグラムに15万平方フィートのGDP対応倉庫を開設し、プレミアム医薬品ルートの拠点としました。一方、Snowman Logisticsは277台のリーファー全体にERPリンクのデータロガーを組み込み、リアルタイムの可視性を実現しています。急速冷凍などのサービスバンドルは、通常保管より最大40%高い料金を命じるため、収益性を高めます。NCCDが屋上太陽光発電とロボティクスを推進する中、インド低温物流市場では保管と高スループット処理を組み合わせたハイブリッド施設が増加すると見込まれています。

多目的倉庫が能力の大部分を占めていますが、輸送需要も増加しています。NCCDは、トラック関連プロジェクトが2024年の約19,000件から2031年には33,000件以上に増加すると予測しています。Mahindra Logisticsはコルカタ、グワーハーティー、アガルタラで700万平方フィートの新規スペースを目標とし、DHL Supply Chain Indiaはロボットピッキングシステムを備えた1,200万平方フィートに5億ユーロを予算計上しています。これらの動きは、GDP準拠を維持し輸出契約を確保する、エンドツーエンドの技術豊富なソリューションへの転換を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

温度タイプ別:チルドゾーンがシェアを拡大

冷凍室(−18°C〜0°C)は2025年の能力の51.47%を占め、アイスクリーム、冷凍デザート、食肉、水産物の優位性を反映しています。しかし、チルド室(0°C〜5°C)は新鮮農産物、調理済み食品、デリケートな医薬品を背景に6.13%の年平均成長率で最も速く成長するサブセグメントとなっています。クイックコマースハブは現在、床面積の最大60%をチルドラックに充てており、事業者は温度帯を切り替えられる柔軟なラッキングを追加せざるを得ません。Snowmanのような事業者はすでに多温度帯ホールを建設しており、単一のドックから−20°Cと+4°Cの両方の貨物を出荷でき、資産稼働率を向上させています。−20°C以下の超低温室は依然としてニッチですが、mRNAワクチンの普及に伴い医薬品クラスターで増加しています。

チルド農産物のインド低温物流市場は、都市部の消費者がプレミアムサラダ、ベリー類、乳製品飲料にアップグレードするにつれ、急成長すると予測されています。再構成可能な冷凍設備、エネルギー効率の高いコンプレッサー、太陽光パネルが運営コストを削減し、第2層都市でのチルド普及の最大の障壁となっているコストを低減します。果物輸出業者がコスト削減のために航空輸送から海上輸送に移行するにつれ、制御雰囲気リーファーコンテナは2031年にかけて輸入量が増加すると見込まれます。

用途別:医薬品が乳製品を上回る成長

乳製品・冷凍デザートは2025年のインド低温物流市場規模の23.89%を占め、Amulの日量1,800万リットルの牛乳プールとMother Dairyの300万リットルの集乳量に支えられています。しかし、医薬品・バイオ製剤は、GDP規範、受託研究、輸出量が収束する中、6.20%の年平均成長率で他のすべてのカテゴリーを上回ると見込まれています。TCI Expressのエクスプレス医薬品ネットワークとSnowmanのGDP認証済み保管室は、±2°Cの変動も許容できないワクチンメーカーに対応しています。果物・野菜はトン数では依然として大きいものの、不十分な冷蔵カバレッジが依然として二桁の廃棄率を引き起こし、収益シェアを押し下げています。

食肉、家禽、水産物は2023〜24年度に73億7,000万米ドルの輸出額を生み出し、海洋製品輸出開発局が港湾での厳格な温度監査を実施しています。調理済み食品とベーカリー製品は都市化と個食需要の波に乗り、大手日用消費財メーカーが複数年の保管リースを締結するよう促しています。最終的に、用途の構成は厳格な温度管理とデジタルコンプライアンス証明を評価する、より高い利益率の医薬品と園芸貨物へと傾いています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

西インドは、JNPTのコンテナ取扱量と2040年までに2,320万TEUを追加する91億8,000万米ドルのヴァダヴァン大型港[3]港湾・海運・水路省、「ヴァダヴァン港詳細プロジェクトレポート」、shipmin.gov.inを背景に、2025年の売上高の22.78%を占めました。グジャラート州のドーレーラ投資ゾーンとムンドラ港は乳製品・果物輸出業者のリーファーコンテナを迅速に処理し、ムンバイの高い土地・電力コストが屋上太陽光発電の後付けと自動化による利益率防衛を促しています。一方、東インドは、サガルマーラ資金によるコルカタ港の改修とアクト・イースト政策によるアッサム州、メガーラヤ州、トリプラ州への道路整備改善を背景に、2031年にかけて最も速い6.01%の年平均成長率を記録すると予測されています。Mahindra Logisticsはコルカタ、グワーハーティー、アガルタラで700万平方フィートを追加しており、Snowmanのグワーハーティーの5,152パレット施設は同地域における初の賃貸資産となっています。

北インドは依然として全国の保管能力の約4分の3を占めていますが、その大部分はウッタル・プラデーシュ州とパンジャブ州のジャガイモ貯蔵庫であり、収穫期以外は稼働率が50%を下回ります。TCI Expressの新しいグルグラム施設は、この地域をプレミアム医薬品貨物へと転換することを目指しています。南インドはハイデラバードとベンガルールのバイオテクノロジークラスター、コーチとチェンナイを通じた水産物輸出の恩恵を受け、多温度帯需要を維持しています。中央インドは依然として十分なサービスを受けておらず、PMKSYはマディヤ・プラデーシュ州とチャッティースガル州への投資家誘致のため、輸送補助金に加えてプロジェクトコストの50%補助を提供しています。第2層都市と農業クラスターを結ぶハブアンドスポークモデルを構築する事業者が、潜在的な農産物フローを解放するうえで最も有利な立場にあります。

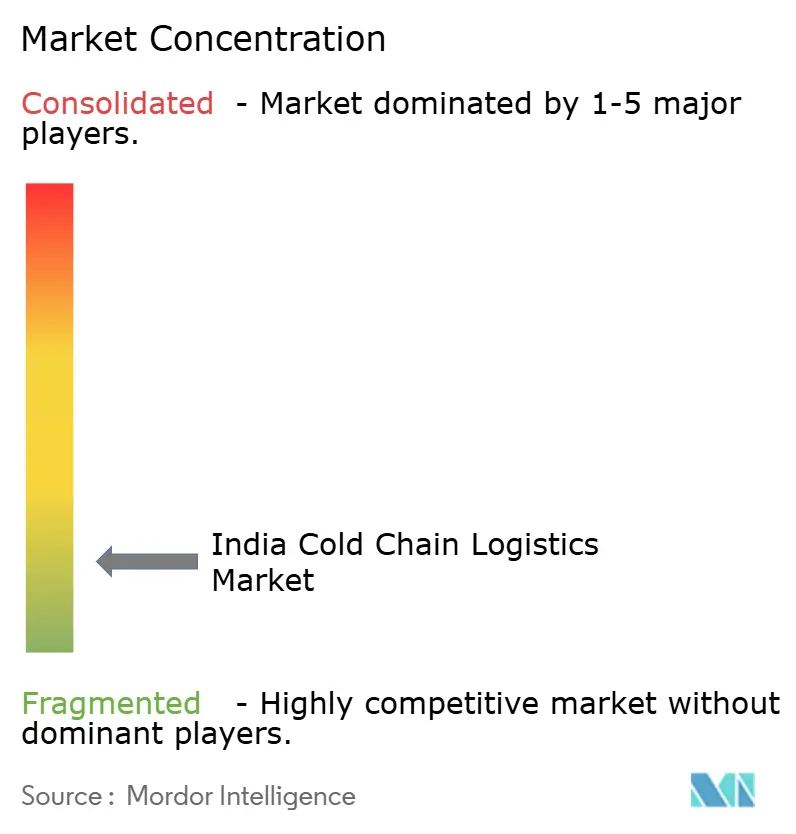

競争環境

インドの低温物流は依然として分散しており、全国8,698の施設が3億9,500万メートルトンの保管能力を提供していますが、上位5社の合計は200万メートルトンにとどまっています。Snowman Logisticsは45の倉庫と277台のリーファーをIoT完全可視化で運営していますが、2025年度第2四半期の利益は稼働率の低下により79%減少し、コモディティ化したルートでの価格圧力を浮き彫りにしています。DHL Supply Chain Indiaはロボットピッキングアームと自律型牽引車を備えた1,200万平方フィートに5億ユーロを充当しており、地元の既存事業者に対する技術的な競争基準を引き上げています。TCI Expressはグルグラムの医薬品ハブに4,200万米ドルを投資し、ネットワーク全体にデータロガーを統合して臨床試験輸送の二桁成長を牽引しています。

ColdExやCold Starなどの中堅企業は料金で競争しており、太陽光パネルや多温度帯チラーを導入するための財務基盤を欠くことが多いです。そのため、センサーキットをレンタルし、デジタルマッチングを通じて帰り荷を集約するソフトウェアスタートアップと提携する企業も出てきています。統合圧力は高まっています。Mahindra Logisticsは地域倉庫の買収により冷蔵スペースを倍増させることを目指し、CONCOR Cold Chainは60の鉄道ターミナルを活用してマルチモーダル回廊を展開しています。これらの動きにもかかわらず、ジャガイモ中心の能力と多様な州規制がインド低温物流市場の競争強度を中程度に保ち、機動力のある専門業者が地域ニッチを開拓する余地を与えています。

最も成功している戦略は、資産所有と技術ライセンスを組み合わせています。ブロックチェーンによるトレーサビリティとスマートメーター付きコンプレッサーを導入した事業者は、輸出業者や医薬品企業からプレミアム契約を獲得しています。アップグレードの資金調達ができない事業者は、顧客が手動ログや紙の証明書をますます拒否するにつれ、利益率の低下に直面しています。全体として、市場環境はエンドツーエンドの温度忠実性を大規模に保証できる、フルサービスのエネルギー効率の高いネットワークへと傾いています。

インド低温物流産業リーダー

Snowman Logistics Ltd

ColdEx Logistics Pvt Ltd

TCI Express Ltd

DHL Supply Chain India

Mahindra Logistics Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:TCI Expressは、エクスプレス医薬品量の年率10〜15%成長を取り込むための4,200万米ドルの設備投資計画の一環として、グルグラムに15万平方フィートのGDP準拠倉庫を開設しました。

- 2024年1月:Snowman Logisticsはグワーハーティーに5,152パレットの賃貸施設を開設しました。これは北東部における同社初の施設であり、全国能力を14万1,000パレット以上に引き上げました。

- 2024年10月:APEDAがi-CASハラール認証システムを導入し、食肉貨物の輸出書類エラーを2022年比で50.5%削減しました。

- 2024年5月:NCCDが屋上太陽光発電と集中型IoTダッシュボードを推奨する工学ガイドラインを発表し、2031年までに876GWhの節約が見込まれています。

インド低温物流市場レポートの調査範囲

低温物流は、サプライチェーン全体を通じて温度管理が必要な商品・製品の安全な輸送を可能にします。温度と腐敗性の関係を評価・考慮するために科学に大きく依存しています。本レポートでは、経済の評価と各セクターの貢献、市場概要、主要セグメントの市場規模推計、市場の新興トレンド、市場ダイナミクスを含む、インド低温物流市場の包括的な背景分析を提示しています。

インド低温物流市場レポートは、サービスタイプ(冷蔵保管、冷蔵輸送、付加価値サービス)、温度タイプ(チルド0〜5°C、冷凍−18〜0°C、その他)、用途(果物・野菜、食肉・家禽、その他)、地域(北インド、南インド、西インド、東インド、中央インド)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 冷蔵保管 | 公共倉庫 |

| 民間倉庫 | |

| 冷蔵輸送 | 道路 |

| 鉄道 | |

| 海上 | |

| 航空 | |

| 付加価値サービス |

| チルド(0〜5°C) |

| 冷凍(−18〜0°C) |

| 常温 |

| 超低温(−20°C未満) |

| 果物・野菜 |

| 食肉・家禽 |

| 魚・水産物 |

| 乳製品・冷凍デザート |

| ベーカリー・菓子 |

| 調理済み食品 |

| 医薬品・バイオ製剤 |

| ワクチン・臨床試験材料 |

| 化学品・特殊材料 |

| その他の生鮮品 |

| 北インド | デリー首都圏 |

| パンジャブ州 | |

| ハリヤーナー州 | |

| その他 | |

| 南インド | カルナータカ州 |

| タミル・ナードゥ州 | |

| テランガーナ州 | |

| その他 | |

| 西インド | マハーラーシュトラ州 |

| グジャラート州 | |

| その他 | |

| 東インド | 西ベンガル州 |

| オディシャ州 | |

| その他 | |

| 中央インド | マディヤ・プラデーシュ州 |

| チャッティースガル州 |

| サービスタイプ別 | 冷蔵保管 | 公共倉庫 |

| 民間倉庫 | ||

| 冷蔵輸送 | 道路 | |

| 鉄道 | ||

| 海上 | ||

| 航空 | ||

| 付加価値サービス | ||

| 温度タイプ別 | チルド(0〜5°C) | |

| 冷凍(−18〜0°C) | ||

| 常温 | ||

| 超低温(−20°C未満) | ||

| 用途別 | 果物・野菜 | |

| 食肉・家禽 | ||

| 魚・水産物 | ||

| 乳製品・冷凍デザート | ||

| ベーカリー・菓子 | ||

| 調理済み食品 | ||

| 医薬品・バイオ製剤 | ||

| ワクチン・臨床試験材料 | ||

| 化学品・特殊材料 | ||

| その他の生鮮品 | ||

| 地域別 | 北インド | デリー首都圏 |

| パンジャブ州 | ||

| ハリヤーナー州 | ||

| その他 | ||

| 南インド | カルナータカ州 | |

| タミル・ナードゥ州 | ||

| テランガーナ州 | ||

| その他 | ||

| 西インド | マハーラーシュトラ州 | |

| グジャラート州 | ||

| その他 | ||

| 東インド | 西ベンガル州 | |

| オディシャ州 | ||

| その他 | ||

| 中央インド | マディヤ・プラデーシュ州 | |

| チャッティースガル州 | ||

レポートで回答される主要な質問

2026年のインド低温物流市場の規模はどのくらいですか?

インド低温物流市場は2026年に248億5,000万米ドルに達し、2031年までに331億2,000万米ドルに達する軌道にあります。

現在市場をリードしているサービスタイプはどれですか?

冷蔵保管が最大の41.24%のシェアを占めていますが、付加価値サービスが年平均成長率5.34%で最も速く成長しています。

最も速く成長している温度セグメントはどれですか?

チルド施設(0°C〜5°C)は、新鮮農産物、調理済み食品、医薬品貨物に牽引され、年平均成長率6.13%で拡大しています。

最も新たな収益をもたらす用途はどれですか?

医薬品・バイオ製剤は2031年にかけて年平均成長率6.20%で成長し、乳製品・冷凍デザートを上回ると予測されています。

東インドへの投資が加速している理由は何ですか?

サガルマーラ計画による港湾整備と、Mahindra LogisticsおよびSnowmanによる新規倉庫建設が、地域の年平均成長率6.01%を牽引しています。

最終更新日: