中国貨物・物流市場規模・シェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

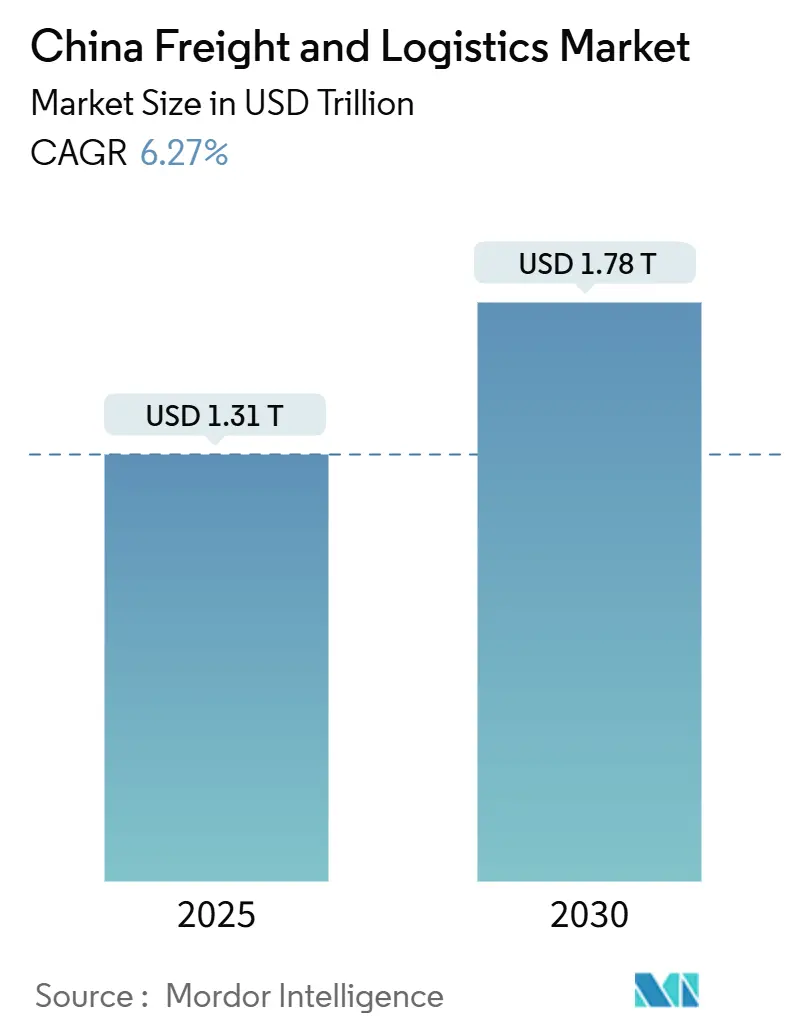

| 市場規模 (2025) | 1.31 兆米ドル |

| 市場規模 (2030) | 1.78 兆米ドル |

| 成長率 (2025 - 2030) | 6.27% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国貨物・物流市場分析

中国貨物・物流市場規模は2025年に1兆3,109億8,000万米ドルと推定され、2030年には1兆7,764億8,000万米ドルに達する見込みで、予測期間(2025年~2030年)のCAGRは6.27%です。この実績は、中国貨物・物流市場が世界最大の国家物流エコシステムとして確固たる地位を占めていることを裏付けています。eコマースの小荷物取扱量の急増、堅調な輸出量の維持、そして複合一貫輸送回廊と物流ハブの拡充に引き続き投資する政府の第14次五カ年計画が、堅実な成長を支えています。貿易の小荷物化の急速な進展はラストマイル需要を高め、一方で知識集約型製造業への移行は、安全かつ時間に敏感なサービスへの需要を押し上げています。鉄道・航空・自動化港湾へのモーダル投資は、支配的なトラック輸送を超えた選択肢を広げており、AI活用による動的ルーティングを中心としたデジタル統合が、燃料コスト上昇にもかかわらずネットワークの生産性を向上させています。

主要レポートの要点

- 物流機能別では、貨物輸送が2024年の中国貨物・物流市場シェアの59.35%でトップとなり、一方でクーリエ・エクスプレス・小荷物(CEP)サービスは2025年~2030年にかけて最速の7.21% CAGRを達成すると予測されています。

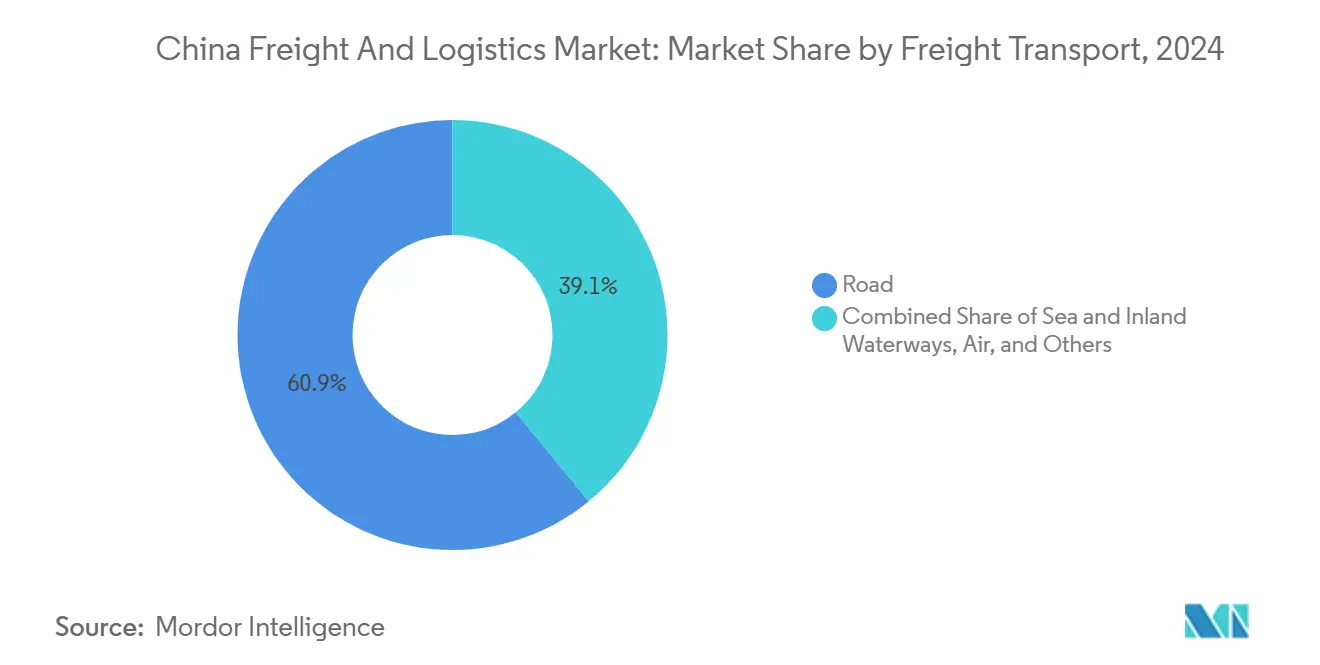

- 貨物輸送モード別では、道路貨物輸送が2024年の売上シェアの60.92%を占め、一方で航空貨物輸送は2025年~2030年にかけて7.06% CAGRで拡大する見込みです。

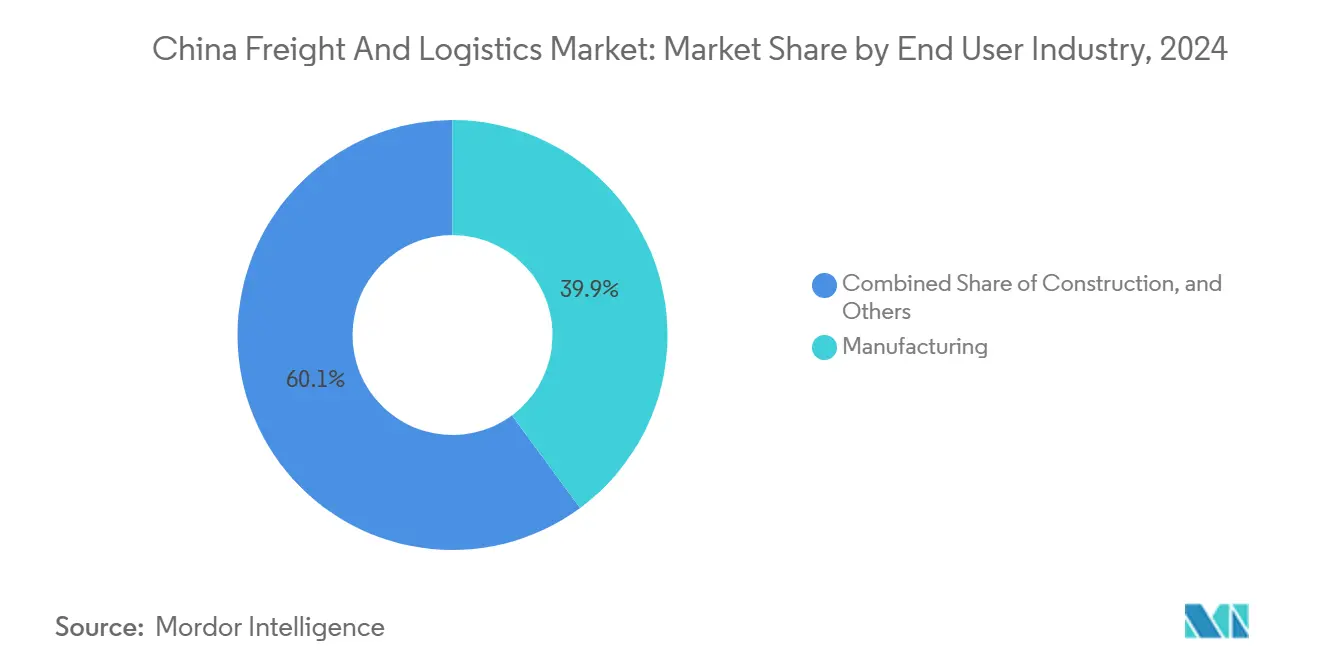

- エンドユーザー産業別では、製造業が2024年の中国貨物・物流市場規模の39.88%を占め、一方で卸売・小売業は2025年~2030年にかけて最高の6.70% CAGRを記録すると予測されています。

- CEP仕向地別では、国内サービスが2024年の売上シェアの65.17%を占め主導しましたが、国際小荷物取扱量は2025年~2030年にかけて7.47% CAGRを達成すると見込まれています。

- 倉庫保管別では、非温度管理施設が2024年の売上シェアの91.60%を保有し、一方で温度管理保管スペースは2025年~2030年にかけて6.02% CAGRを達成すると予測されています。

- 貨物フォワーディングモード別では、海上・内陸水路貨物フォワーディングが2024年の売上シェアの70.37%を占め、一方で航空貨物フォワーディングは2025年~2030年にかけて6.32% CAGRで成長する見込みです。

中国貨物・物流市場のトレンドと考察

ドライバーインパクト分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| B2C eコマース小荷物取扱量の加速 | +1.8% | 国内全域、特に第1・第2層都市に集中 | 短期(2年以内) |

| COVID後の製造セクターの輸出回復 | +1.2% | 東部沿岸省、珠江デルタ、長江デルタ | 中期(2年~4年) |

| 一帯一路関連の複合一貫輸送回廊(中国・欧州鉄道) | +0.9% | 西部省、新疆、内蒙古国境越境地点 | 長期(4年以上) |

| 国主導の物流ハブ・回廊建設(第14次五カ年計画) | +1.1% | 国内全域、内陸部接続性を優先 | 中期(2年~4年) |

| 輸出志向ブランドによる低炭素物流へのコミットメント | +0.6% | 広東省、江蘇省、浙江省の製造クラスター | 中期(2年~4年) |

| AI活用による動的ルーティング・価格設定プラットフォーム | +0.7% | 国内全域、主要都市圏での早期導入 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

B2C eコマース小荷物取扱量の加速

eコマースプラットフォームは2024年に1,745億個の国内パッケージを処理し、ネットワークアーキテクチャを再構築する二桁台の小荷物成長の基盤を形成しました。SHEINやTemuなどのブランドが直接消費者向けモデルを拡大したことで、越境小荷物需要は前四半期比9.6%増加しました。エクスプレス統合業者は、高スループットの自動化ソーターを追加し、年間35%成長している生鮮食品eコマースに対応するため温度管理能力を強化しました。Cainiaの5日間グローバル配送の約束は、プレミアム越境SLAへの取り組みを象徴していますが、密度が不足する中小クーリエ業者の多くは収益性を確保できないままです。米国による低価格輸入品の通関規則の強化が見込まれており、越境発送の下方リスクとなっているため、国内最適化とASEAN多様化が不可欠となっています[1]「中国の対外貿易の回復力:主要製品 2025年3月」、Tendata、tendata.com 。

COVID後の製造セクターの輸出回復

2025年最初の2ヶ月間の物品貿易は6兆5,400億元に達し、前年同期比1.7%増加しました。機械・電気製品が輸出の60%を占め、5.4%増加した一方、集積回路の出荷は13.2%拡大しました。高付加価値貨物は、安全で追跡可能、場合によっては温度管理された輸送への需要を高めます。1,160億2,000万元の自動車輸出は、特殊なRoRoおよびバッテリー安全対応の内陸輸送を必要とします。ASEANは現在、中国輸出の15%を吸収しており、地域倉庫保管とトラック輸送同盟を活発化させています。しかし、輸入需要の低迷はバックホール不均衡の可能性を示しており、フォワーダーの収益性を圧迫する可能性があります[2]「中国の個人配送市場が成長中」、CNBC、cnbc.com 。

一帯一路関連の複合一貫輸送回廊

紅海での混乱が海上運賃を押し上げ、コスト・時間のトレードオフで鉄道が有利になったことで、中国・欧州間の鉄道量は2024年に380,434TEUへと80.2%急増しました。自動車とテキスタイルがこの回廊で三桁成長を記録し、ポーランドが着荷の88.6%を処理しました。物流会社はYTOのグローバル小荷物アライアンスなどの提携を通じてデータ交換を標準化することで、この回廊を活用しています。しかし、ロシア・ウクライナ紛争が依然として迂回リスクを加えており、鉄道量の急増は地政学的安定と海上運賃の動向に依存しています[3]「コールドチェーン物流サービス品質」、理論・応用電子商取引研究ジャーナル、mdpi.com。

国主導の物流ハブ・回廊建設

第14次五カ年計画は、省をまたぐ物流インフラの統一基準を義務付けています。デジタルツインツールはすでに、回廊整備と保全地域との競合を32%削減し、適合ルートへの資本誘導を実現しています。全国で52の自動化深水ターミナルが稼働中で、港湾停泊時間の短縮と岸壁電源供給義務への対応が進んでいます。また、統合通関プラットフォームが通関時間を短縮しています。省庁間・省間の調整は依然として課題であり、内陸部接続プロジェクトにスケジュールリスクをもたらしていますが、中央政府の資金調達は長期的なフォローアップを示しています。

阻害要因インパクト分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 燃料税還付にもかかわらず燃料・通行料コストが上昇 | -0.8% | 国内全域、長距離トラック輸送ルートへの影響が特に大きい | 短期(2年以内) |

| 省をまたぐ規制の分断 | -0.6% | 国内全域、特に省間貨物回廊 | 中期(2年~4年) |

| 脱炭素化に向けた港湾・デポの改修による輸送能力のボトルネック | -0.4% | 主要港湾都市、産業クラスター | 中期(2年~4年) |

| 中国発着の地政学的迂回による取扱量の減少 | -0.9% | 輸出志向地域、中国・欧州・米国間の貿易航路 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

燃料税還付にもかかわらず燃料・通行料コストが上昇

第4段階燃料基準とエネルギー価格の変動により、還付制度後においてもトラック輸送の運営コストベースが上昇しました。LNGトラクターは1キロメートルあたりの燃料費削減を約束していますが、給油施設は東部に集中しており、内陸部の運送業者はより高価なディーゼルブレンドへの依存を余儀なくされています。通行料の統一が省間回廊で遅れており、主要東西幹線の通過コストを高止まりさせています。料金調整が迅速に行われなければ、マージン圧力によって適合する路線では鉄道へのモーダルシフトが促進される可能性があります[4]「中国航空サービス市場、2043年までに最大規模に」、エアバス、airbus.com。

省をまたぐ規制の分断

許認可、検査、過積載規制の相違が長距離輸送における滞留時間を延ばし、スケジュールの信頼性を損なっています。ブロックチェーンによる書類のパイロット事業は引き渡し時間を短縮していますが、多くの管轄区域で任意とされており、規模の経済の実現が制限されています。地方当局は歳入喪失を懸念して国家基準への権限移譲に抵抗しており、統一市場の展開が遅れています。そのため物流計画担当者は省境をまたぐスケジュールに余裕時間を設けており、在庫コストとキャッシュフロー需要が増大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:製造業がトップを維持

製造業は、電子機器・機械・自動車の輸出を背景に、2024年の中国貨物・物流市場規模の39.88%を占めました。同セクターが高付加価値・高規格貨物にシフトしたことで、安全で損傷のない取り扱いと短い通関サイクルへの需要が高まっています。集積回路の輸出だけで13.2%拡大し、厳格な静電気放電(ESD)管理を備えたクラスAボンデッドウェアハウスへの需要を押し上げています。卸売・小売業は規模こそ小さいものの、オムニチャネル小売業者が当日配送の約束を拡大しているため、2025年~2030年にかけて6.70% CAGRで成長しています。

建設業・農業・資源産業は増加ペースが鈍化したものの、バルクトラック輸送と沿岸バージを活用する安定した基盤トン数を提供しています。「その他」に分類される再生可能エネルギー設備メーカーは急速に台頭しており、風力タービンブレードや大規模蓄電池パックは、特寸許可証を持つ重量物運搬・プロジェクト貨物フォワーダーを必要とします。沿岸クラスターへの価値集中が強まるなか、中央当局はネットワーク負荷の分散を図るため、内陸工業団地を奨励しています。

物流機能別:CEPがネットワークのデジタル化を牽引

貨物輸送は2024年の中国貨物・物流市場で最大の59.35%のシェアを占め、中国貨物・物流市場規模の7,770億米ドルに相当します。しかし、クーリエ・エクスプレス・小荷物事業は2025年~2030年にかけて7.21% CAGRで拡大しており、2024年には1,745億個の小荷物が取り扱われました。CEPリーダー各社は自動化ハブに積極的に投資しており、ZTOは2024年までに464セットを稼働させた一方、中小企業は値下げ競争への対応に苦労しています。生鮮食品の回転率が急増するなか、温度管理倉庫保管がサービス差別化要因として台頭しています。現在トップクラスのプレーヤーにとって不可欠となったブロックチェーントレーサビリティプラットフォームは、B2C顧客維持を支えるエンドツーエンドの可視性を提供しています。

温度管理倉庫保管は2025年~2030年にかけて6.02% CAGRで成長する見込みですが、コールドチェーン容量は二桁ペースを達成しました。非温度管理倉庫は依然として床面積の91.60%を占めていますが、製薬輸出業者やオンライン食料品業者は数年先の冷蔵スペースを予約して容量を確保しています。カスタム専門知識とコンテナ混載を収益源とする貨物フォワーディングは、海上輸送が70.37%を占め優位を保っていますが、AI活用による動的価格設定がスポットマージンを圧縮しています。サプライチェーンファイナンシングや貿易書類コンサルティングなどの付帯サービスが、より広範なサービスミックス内でシェアを拡大しています。

クーリエ・エクスプレス・小荷物別:国際的な上昇気流

国内CEPは2024年の小荷物取扱量の65.17%を占めましたが、越境eコマースの深化に伴い、国際小荷物は2025年~2030年にかけて7.47% CAGRで増加しています。Cainiaの5日間グローバル約束は新たな基準を設定しており、YTOのグローバル小荷物アライアンスなどの提携が50の運送業者を結びつけて通関データの合理化を図っています。米国による少額免除品に対する審査強化が成長を鈍化させる可能性があるため、主要事業者はASEAN拠点のゲートウェイを構築してリスクをヘッジしています。

国内では、個人クーリエサービスがオンデマンド輸送の4~5%を吸収し、プレミアム単価を誇ります。BingExはハブアンドスポークの間接費を省く宅配1件1注文モデルで2023年第3四半期に単位収益性を達成しました。しかし、資本集約的な技術更新サイクルが規模を優遇し中小クーリエの資本コストが上昇するため、業界再編が迫っています。

倉庫保管別:温度管理倉庫保管の勢い

非温度管理施設は2024年の売上シェアの約91.60%を占めています。しかし、温度管理在庫は製薬・生鮮品需要を背景に2025年~2030年にかけて6.02% CAGRを記録しています。eグロサリー業者はドックからドアまでの環境安定性を要求しており、+2℃から−20℃まで切り替えられる複数チャンバー型物流センターの注文が増加しています。

サービス品質は人員対応、鮮度保証、利便性、信頼性に左右され、4つの要素すべてを極めた事業者は後発者を15%上回る価格設定が可能です。資本・エネルギー要件が参入障壁として機能し、シェアは大手統合業者に傾いています。

貨物輸送モード別:道路輸送の優位性がモーダルシフトに直面

道路貨物輸送は2024年の売上シェアの60.92%を占めました。トラック輸送の普及はラストマイル到達力を支えていますが、ディーゼル価格と通行料の上昇がコスト優位性を浸食しています。航空貨物は2025年~2030年にかけて7.06% CAGRを達成する見込みで、中国が貨物機受注の30%を占めること、および拡大する航空サービスアフターマーケットが追い風となっています。安全で時間の厳しい貨物(集積回路、製薬、ファッション品)がこの航路を支えています。

海上・内陸水路貨物は、停泊時間を大幅に短縮し労務リスクを低減する52の自動化ターミナルを背景に、フォワーディングでの数量リーダーシップを維持しています。中国・欧州回廊の鉄道量は昨年80.2%急増し、海上運賃急騰に対する鉄道の弾力性を証明しました。デジタル化されたマルチモーダルオーケストレーションプラットフォームが各モード間の引き渡しを最適化し、アイドル時間を削減してETAの整合を実現しています。パイプラインは専門性が高いものの、石油化学輸送において引き続き戦略的な役割を果たしますが、代替エネルギーへの移行が加速するなか頭打ちが見込まれます。

貨物フォワーディングモード別:海上輸送が規模を維持、航空輸送が収益性を向上

海上・内陸水路貨物フォワーディングは2024年の売上シェアの70.37%を占め、世界最高密度のコンテナネットワークに支えられています。航空貨物フォワーディングはサイクルタイム短縮のために高い運賃を許容できる電子機器・製薬輸出業者の恩恵を受け、2025年~2030年にかけて6.32% CAGRで成長しています。

世界のトンキロメートルは2024年に11.3%増加し、中国のフォワーダーはアジア・北米航路で不均衡に大きなシェアを獲得しました。統合デジタルマーケットプレイスがリアルタイムで容量をオークションにかけ、運賃の不透明性を排除しています。スエズ混乱が収束すれば現在の航空スパイクは正常化しますが、eコマースの小荷物は構造的な底上げを持続するでしょう。

地理的分析

東部沿岸省——広東省、浙江省、江蘇省、上海——は、密度の高い製造業と港湾資産を背景に、2025年の対外発送量の64%を集中しています。これらの省は4つのメガハブ——上海、寧波・舟山、深圳、青島——を擁し、各ハブには自動化クレーンとOCRゲートが装備されており、トラックの滞留時間を18%削減しています。一帯一路鉄道回廊が新疆・欧州間の鉄道量を330,704TEUへと押し上げるなか、内陸省の重要性が高まっており、重慶のマルチモーダルヤードは現在年間3,000本の列車を処理しています。

ASEANは5年連続で欧州連合(EU)を抜き中国最大の貿易相手国となり、輸出の15%を吸収しています。新国際陸海貿易回廊を経由した地域近海フィーダーと越境トラック輸送が急増しており、重慶・北部湾・シンガポール間のサイクルを3日間短縮しています。EUは依然として電気機械製品の最大購入者であり、高付加価値貨物の西向き輸送が続いています。米国は4.9%の成長を示していますが、地政学的な逆風により荷主は東南アジアのボンデッドハブへの事前在庫配置を促進しています。

中国の統一国内市場イニシアティブは省境検問の撤廃を目指しています。長江回廊での初期パイロット事業では、省間輸送通関を2時間から30分へと短縮しました。この政策が全国規模に拡大されれば、中部省における新たな密度を生み出し、中国貨物・物流市場の沿岸部の混雑リスクを低減する可能性があります。

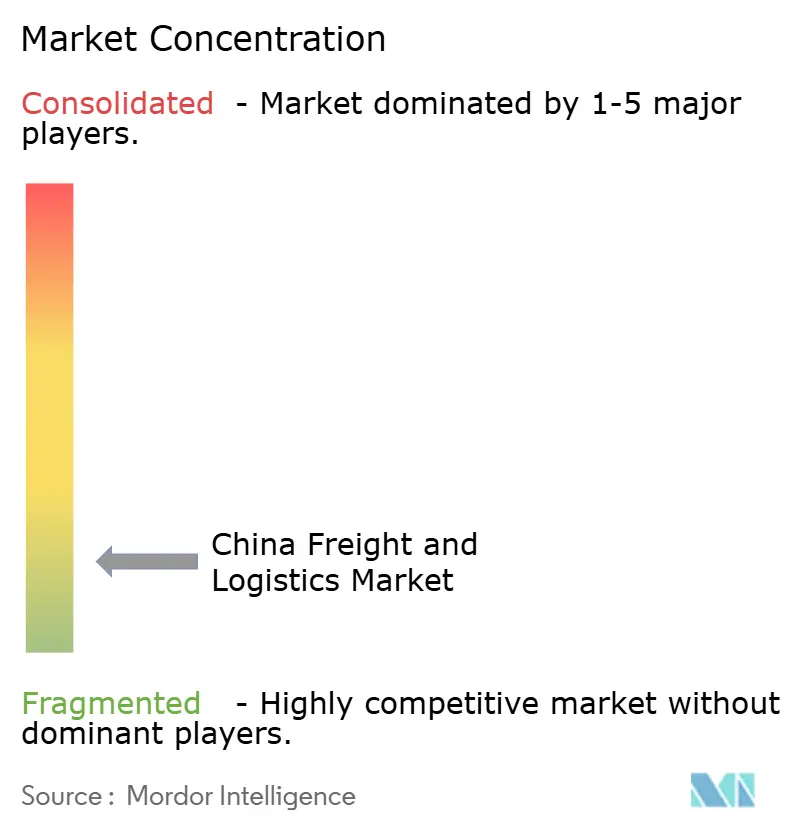

競争環境

中国貨物・物流市場は市場の断片化が特徴です。エクスプレス細分市場では、ZTO、SF、YTOの3社が合計で約55%の数量シェアを保有しています。ZTO単独では2025年第2四半期に98億個の小荷物を処理し、積極的な自動化を通じて22.9%のシェアを維持しています。AI予測ソーターとクロスベルトシステムは1労働時間あたりの小荷物処理数を3倍にし、中小競合他社には到達できない規模の経済を実現しています。

貨物フォワーダーは複合一貫輸送オーケストレーションと通関の深さで差別化しています。COSCO SHIPPINGは海上・鉄道・デポ資産を統合し、最近では武漢・ペルー間の海陸一体エクスプレスを開設して輸送時間を12日間短縮しました。Kerry Logisticsはポスコの鉄鋼子会社とASEAN全域で産業契約を結び、パートナーシップを通じたアセットライト型の拡大を示しています。

新規参入者はニッチ市場を狙っています。BingExの120億米ドルのIPOはプレミアムオンデマンド宅配への投資を促進しました。コールドチェーン専門業者は製薬クラスター周辺に高密度冷蔵ハブを構築するためベンチャーキャピタルラウンドを実施しています。テクノロジーはもはや参入障壁ではなく、実行力、ネットワークの広さ、コンプライアンスの厳格さが決定的な要因となっています。

中国貨物・物流産業のリーダー企業

SF Express (KEX-SF)

Deppon Logistics

Sinotrans Ltd.

JD Logistics

ZTO Express

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:GLPはGCP Internationalの37億米ドルでのAres Managementへの売却を完了し、15億米ドルのアーンアウトを通じてアップサイドを保持しました。

- 2025年2月:Cainiaは、家具・自動車部品・スマートホームセグメントの輸出業者を支援するため、貨物補助金や賃料免除を含む8つの越境支援措置を発表しました。

- 2025年2月:Kerry LogisticsとPOSCO Flowは、地域の鉄鋼物流に対応するPOSCO Flow(タイランド)を設立しました。

- 2025年1月:COSCO SHIPPINGは武漢・チャンカイ間の海陸一体エクスプレスを導入し、中国・ペルー間の自動車輸出のリードタイムを12日間短縮しました。

中国貨物・物流市場レポートのスコープ

エンドユーザー産業のセグメントとして、農業・漁業・林業、建設業、製造業、石油・ガス・鉱業・採石業、卸売・小売業、その他が含まれます。物流機能のセグメントとして、クーリエ・エクスプレス・小荷物(CEP)、貨物フォワーディング、貨物輸送、倉庫保管が含まれます。| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス・鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| クーリエ・エクスプレス・小荷物(CEP) | 仕向地タイプ別 | 国内 |

| 国際 | ||

| 貨物フォワーディング | 輸送モード別 | 航空 |

| 海上・内陸水路 | ||

| その他 | ||

| 貨物輸送 | 輸送モード別 | 航空 |

| パイプライン | ||

| 鉄道 | ||

| 道路 | ||

| 海上・内陸水路 | ||

| 倉庫保管 | 温度管理別 | 非温度管理 |

| 温度管理 | ||

| その他サービス | ||

| エンドユーザー産業 | 農業・漁業・林業 | ||

| 建設業 | |||

| 製造業 | |||

| 石油・ガス・鉱業・採石業 | |||

| 卸売・小売業 | |||

| その他 | |||

| 物流機能 | クーリエ・エクスプレス・小荷物(CEP) | 仕向地タイプ別 | 国内 |

| 国際 | |||

| 貨物フォワーディング | 輸送モード別 | 航空 | |

| 海上・内陸水路 | |||

| その他 | |||

| 貨物輸送 | 輸送モード別 | 航空 | |

| パイプライン | |||

| 鉄道 | |||

| 道路 | |||

| 海上・内陸水路 | |||

| 倉庫保管 | 温度管理別 | 非温度管理 | |

| 温度管理 | |||

| その他サービス | |||

市場の定義

- 農業・漁業・林業(AFF) - このエンドユーザー産業セグメントは、農業・漁業・林業(AFF)産業のプレーヤーが負担する外部(外部委託)物流支出を捕捉します。考慮されるエンドユーザーは、作物の栽培、動物の飼育、木材の採取、自然生息地からの魚類・その他動物の採取、および関連する支援活動に主として従事する事業者です。ここでは、物流サービスプロバイダー(LSP)が、メーカーまたはサプライヤーから生産者への投入物(種子、農薬、肥料、機器、水)の最適かつ継続的な流れと、ディストリビューターまたは消費者への産出物(農産物、農産加工品)のスムーズな流れのための調達、保管、取り扱い、輸送、流通活動において重要な役割を担っています。これには、輸送または保管される物品の賞味期限に応じて必要な場合の温度管理物流および非温度管理物流の両方が含まれます。

- 建設業 - このエンドユーザー産業セグメントは、建設業のプレーヤーが負担する外部(外部委託)物流支出を捕捉します。考慮されるエンドユーザーは、住宅・商業ビルの建設・修理・改修、インフラ、土木工事、土地の分譲・開発に主として従事する事業者です。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、時間的制約のある供給、および効果的なプロジェクト管理のためのその他付加価値サービスを提供することで、建設プロジェクトの収益性向上において重要な役割を担っています。

- クーリエ・エクスプレス・小荷物 - クーリエ・エクスプレス・小荷物サービス(しばしばCEP市場と呼ばれる)とは、小さな商品(小荷物・パッケージ)の輸送に特化した物流・郵便サービスプロバイダーを指します。これは(1)70kg/154ポンド以下の重量の発送品・小荷物・パッケージ、(2)企業顧客パッケージ(企業間(B2B)および企業対消費者(B2C))と個人顧客パッケージ(C2C)、(3)非エクスプレス小荷物配送サービス(標準および繰延)とエクスプレス小荷物配送サービス(日付指定エクスプレスおよび時刻指定エクスプレス)、(4)国内および国際小荷物の全市場規模(米ドル)と市場数量(小荷物数)を捕捉しています。

- 人口統計 - 総市場需要を分析するため、人口成長と予測を研究・提示しています。性別(男性・女性)、開発地域(都市・農村)、主要都市などのカテゴリー別人口分布と、人口密度、最終消費支出(成長率とGDP比シェア%)などの主要パラメーターが示されています。このデータは、需要・消費支出の変動と潜在需要の主要ホットスポット(都市)の評価に使用されています。

- 輸出トレンドと輸入トレンド - 経済の物流パフォーマンスと貿易パフォーマンス(輸出・輸入)は、正の有意な相関(統計的)があります。そのため、この産業トレンドでは、研究対象地域(レポートのスコープに応じた国または地域)の総貿易額、主要商品・商品グループ、主要貿易相手国を、主要な貿易・物流インフラ投資・規制環境の影響とともに分析・提示しています。

- 貨物フォワーディング - ここでの貨物フォワーディングとは、貨物輸送手配(FTA)産業を指し、荷主と運送業者の間で貨物の輸送手配と追跡に主として従事する事業者を含みます。考慮される物流サービスプロバイダー(LSP)は、貨物フォワーダー、非船舶運航業者(NVOCC)、税関ブローカー、海運代理店です。貨物フォワーディングのその他セグメントは、通関・通関手続き、貨物関連書類の作成、商品の混載・バラ積み、貨物保険・コンプライアンス、倉庫保管の手配、荷主との連絡、道路・鉄道などその他輸送モードによる貨物フォワーディングなどのFTA付加価値サービスから得られる収益を捕捉しています。

- 貨物価格動向 - 輸送モード別の貨物価格(米ドル/トンキロメートル)の審査期間内の推移がこの産業トレンドに示されています。このデータは、インフレ環境、貿易への影響、貨物回転率(トンキロメートル)、輸送モードセグメント別の貨物・物流市場需要、さらに全体的な貨物・物流市場規模の評価に使用されています。

- 貨物トン数動向 - 輸送モード別の貨物トン数(トン単位の商品重量)の審査期間内の推移がこの産業トレンドに示されています。このデータは、平均輸送距離(キロメートル)、貨物量(トンキロメートル)、貨物価格(米ドル/トンキロメートル)とともに、貨物輸送市場規模を評価するためのパラメーターの一つとして使用されています。

- 貨物輸送 - 貨物輸送とは、国内(国内)または国境を越えて(国際)原産地から目的地まで商品(原材料・最終品・中間品・完成品、固体・液体を含む)を輸送するための物流サービスプロバイダー(外部委託物流)の雇用を指します。

- 貨物・物流 - 国内(国内)または国境を越えて(国際)原産地から目的地まで商品(原材料・完成品、固体・液体を含む)を、道路、鉄道、海上、航空、パイプラインの一つ以上の輸送モードを通じて輸送する際に関与する、貨物輸送の促進(貨物輸送)、代理店を通じた貨物輸送の手配(貨物フォワーディング)、倉庫保管(温度管理または非温度管理)、CEP(国内または国際クーリエ・エクスプレス・小荷物)、その他付加価値物流サービスに対する外部支出(または外部委託)が貨物・物流市場を構成します。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす一方、燃料価格の下落は短期的な収益性の向上と消費者への最良条件を提供するための市場競争の激化をもたらす可能性があります。そのため、審査期間にわたる燃料価格の変動が、原因と市場への影響とともに研究・提示されています。

- 経済活動別GDP分布 - 研究対象地域(レポートのスコープに応じた国または地域)の名目国内総生産とその主要経済セクター別分布が、この産業トレンドで研究・提示されています。GDPは物流産業の収益性と成長と正の相関があるため、このデータは物流需要への主要貢献セクターの可能性を分析するための産業連関表・供給利用表と組み合わせて使用されています。

- 経済活動別GDP成長率 - 研究対象地域(レポートのスコープに応じた国または地域)の主要経済セクター別名目国内総生産の成長率が、この産業トレンドで提示されています。このデータは、すべての市場エンドユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために使用されています。

- インフレーション - 卸売物価インフレ(生産者価格指数の前年比変化)と消費者物価インフレの両方の変動がこの産業トレンドで提示されています。このデータは、インフレ環境を評価するために使用されており、サプライチェーンの円滑な機能に重要な役割を果たし、タイヤ価格、ドライバー賃金・福利厚生、エネルギー・燃料価格、メンテナンスコスト、通行料、倉庫賃貸料、通関手数料、フォワーディング料金、クーリエ料金などの物流運営コスト要素に直接影響し、全体的な貨物・物流市場に影響します。

- インフラ - インフラは経済の物流パフォーマンスに重要な役割を果たすため、道路延長、路面種別別道路延長分布(舗装・未舗装)、道路区分別道路延長分布(高速道路・幹線道路・その他道路)、鉄道延長、主要港湾で取り扱われるコンテナ数量、主要空港で取り扱われるトン数などの変数がこの産業トレンドで分析・提示されています。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推定と予測をより適切に分析するために研究されたすべての主要変数・パラメーターが含まれています。すべてのトレンドは、研究対象地域(レポートのスコープに応じた国または地域)について、簡潔で市場に関連するコメンタリーとともに、データポイント(時系列または最新の利用可能なデータポイント)の形式で提示されています。

- 主要戦略的動向 - 競合他社との差別化や一般的な戦略として企業が取った行動を主要戦略的動向(KSM)と呼びます。これには(1)合意・契約、(2)事業拡大、(3)財務リストラクチャリング、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場における主要プレーヤー(物流サービスプロバイダー、LSP)が絞り込まれ、それらのKSMが研究・提示されています。

- 定期船輸送二国間接続性指数 - これは一国のペアのグローバル定期船輸送ネットワークへの統合レベルを示し、二国間貿易の決定において重要な役割を果たし、ひいては当該国とその周辺地域の繁栄に貢献します。そのため、レポートのスコープに応じた国・地域に接続する主要経済国が、「定期船輸送接続性」産業トレンドで分析・提示されています。

- 定期船輸送接続性 - この産業トレンドは、海上輸送セクターの状況に基づいてグローバル海運ネットワークへの接続状況を分析します。研究対象地域(レポートのスコープに応じた国・地域)の審査期間にわたる定期船輸送接続性、二国間海運接続性、港湾定期船輸送接続性の各指数の分析が含まれます。

- 定期船輸送接続性指数 - これは、海上輸送セクターの状況に基づいて国々がグローバル海運ネットワークにどれだけよく接続されているかを示します。海上輸送セクターの5つの要素に基づいています:(1)ある国にサービスを提供する海運ライン数、(2)これらのサービスで使用される最大船舶のサイズ(TEU)、(3)ある国を他国と結ぶサービスの数、(4)ある国に配備された船舶の総数、(5)それらの船舶の総容量(TEU)。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国々がグローバルに競争する基盤となります。物流パフォーマンスは、市場全体で採用されたサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。そのため、この産業トレンドでは、研究対象地域(レポートのスコープに応じた国・地域)の物流パフォーマンスが審査期間にわたって分析・提示されています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的嗜好、トラック種別のポートフォリオ、トラック価格、現地生産、トラックの修理・メンテナンスサービスの普及率、カスタマーサポート、技術革新(電気自動車、デジタル化、自律走行トラックなど)、燃料効率、ファイナンシングオプション、年間メンテナンスコスト、代替品の入手可能性、マーケティング戦略などの要因に影響されます。そのため、主要トラックブランドのトラック販売台数の分布(調査基準年のシェア%)と現在の市場状況・予測期間にわたる市場見通しのコメンタリーがこの産業トレンドで提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造業のプレーヤーが負担する外部(外部委託)物流支出を捕捉します。考慮されるエンドユーザーは、材料・物質を新製品へと化学的・機械的・物理的に変換する工程に主として従事する事業者です。物流サービスプロバイダー(LSP)は、サプライチェーン全体にわたる原材料のスムーズな流れを維持し、ディストリビューターまたはエンドカスタマーへの完成品の適時配送を可能にし、ジャストインタイム製造のために顧客への原材料の保管・供給において重要な役割を担っています。

- 海運フリート積載容量 - 海運フリート積載容量は、経済の海上インフラと貿易の発展状況を示します。生産量、国際貿易、主要エンドユーザー産業、海上接続性、環境規制、港湾インフラ開発への投資、港湾コンテナ貨物取り扱い容量などの要因に影響されます。この産業トレンドは、コンテナ船、タンカー、バルクキャリア、一般貨物船などの種類別の海運フリート積載容量と、研究対象地域(レポートのスコープに応じた国・地域)の審査期間にわたる影響要因を示しています。

- モーダルシェア - 貨物モーダルシェアは、モーダル生産性、政府規制、コンテナ化、輸送距離、温度管理要件、商品の種類、国際貿易、地形、配送速度、積荷重量、バルク輸送などの要因に影響されます。また、輸送モーダルシェアはトン(トン数)とトンキロメートル(貨物回転率)では、輸送の平均距離、経済において輸送される主要商品グループの重量、および輸送回数によって異なります。この産業トレンドは、調査基準年の輸送モード別(トン数およびトンキロメートル)貨物輸送の分布を示しています。

- 石油・ガス・鉱業・採石業 - このエンドユーザー産業セグメントは、採取産業のプレーヤーが負担する外部(外部委託)物流支出を捕捉します。考慮されるエンドユーザーは、石炭・鉱石などの天然産出固体鉱物、原油などの液体鉱物、天然ガスなどの気体を採取する事業者です。物流サービスプロバイダー(LSP)は上流から下流までの全フェーズをカバーし、機械、掘削機器、採取鉱物、原油・天然ガス、精製・加工品のある場所から別の場所への輸送において重要な役割を担っています。

- その他エンドユーザー - その他エンドユーザーセグメントは、金融サービス(BFSI)、不動産、教育サービス、医療、専門サービス(行政、廃棄物管理、法律、建築、エンジニアリング、設計、コンサルティング、科学的研究開発)が負担する外部(外部委託)物流支出を捕捉します。物流サービスプロバイダー(LSP)は、機器・リソースの輸送、機密書類・ファイルの発送、医療用品・備品(手袋、マスク、注射器、機器などの外科用品・器具)の移動など、これらの産業への供給品・書類の信頼性の高い移動において重要な役割を果たしています。

- その他サービス - その他サービスセグメントは、(1)道路・鉄道・航空・海上・内陸水路による貨物輸送の付加価値サービス(VAS)、(2)海上貨物輸送の付加価値サービス(港湾・埠頭などの旅客・貨物取り扱い施設の運営、水路閘門の運営、航行・水先案内・係留活動、はしけ輸送、サルベージ活動、灯台活動、その他雑多な支援活動)、(3)陸上貨物輸送の付加価値サービス(鉄道駅・貨物取り扱いステーションなどの旅客・貨物取り扱い施設の運営、鉄道インフラの運営、入換・操車、牽引・路上支援、輸送目的の液化ガス、その他雑多な支援活動)、(4)航空貨物輸送の付加価値サービス(航空ターミナル・空港・航空交通管制活動などの旅客・貨物取り扱い施設の運営、飛行場での地上サービス活動、滑走路の整備、航空機の検査・回送・整備・試験、航空機燃料補給サービス、その他雑多な支援活動)、(5)倉庫保管サービスの付加価値サービス(穀物サイロ・一般商品倉庫・冷蔵倉庫・貯蔵タンクなどの運営、自由貿易地域での商品保管、ブラスト冷凍、出荷のための商品梱包、出荷のための商品の梱包・準備、ラベル貼付・印刷、キット組立・包装サービス、その他雑多な支援活動)、(6)クーリエ・エクスプレス・小荷物サービスの付加価値サービス(集荷、仕分け)から得られる収益を捕捉しています。

- 港湾寄港と実績 - 港湾の実績は、経済の貨物移動、貿易、グローバル接続性、成功した成長戦略、生産・流通システムへの投資誘致にとって不可欠であり、GDP、雇用、一人当たり所得、産業成長に影響します。そのため、船舶の港内滞在時間の中央値、港湾に入港する船舶の平均船齢・サイズ・貨物積載容量・コンテナ積載容量、港湾寄港回数、コンテナ港湾スループットなどの港湾実績パラメーターがこの産業トレンドで分析・提示されています。

- 港湾定期船輸送接続性指数 - これはグローバル定期船輸送ネットワークにおける港湾の位置を反映しており、指数値が高いほど接続性が高いことを示します。効率的で接続性の高い港湾は、(1)輸送コストの最小化、サプライチェーンの連結、国際貿易の支援に貢献し、(2)生産者が国内・海外市場の可能性をよりよく活用できるよう規模の経済の発展と専門知識の育成を促進します。そのため、レポートのスコープに応じた国・地域の戦略的重要性を持つ主要港湾が、「定期船輸送接続性」産業トレンドで分析・提示されています。

- 港湾スループット - これは港湾が年間に取り扱う貨物量または船舶数を反映します。(1)貨物トン数、(2)コンテナTEU、(3)船舶寄港回数に関連します。総取り扱いコンテナ(TEU)の観点での港湾スループットは、「港湾寄港と実績」産業トレンドで提示されています。

- 生産者物価インフレーション - これは一定期間にわたって受け取った産出物の平均販売価格という観点から生産者側のインフレを示します。生産者価格指数の年間変化(前年比)は、「インフレーション」産業トレンドで卸売物価インフレとして報告されています。卸売物価指数(WPI)は最も包括的な方法で動的な価格変動を捉えるため、政府、銀行、産業界、ビジネスサークルで広く使用されており、貿易・財政その他の経済政策の策定において重要とされています。このデータは、インフレ環境をより深く理解するために消費者物価インフレと組み合わせて使用されています。

- セグメント別収益 - セグメント別収益は、市場における主要プレーヤー全員について三角測量・算出・提示されています。これは研究対象地域(レポートのスコープに応じた国または地域)において調査基準年に当該企業が獲得した貨物・物流市場固有の収益を指します。年次報告書・ウェブページで企業が報告した財務情報、サービスポートフォリオ、従業員数、フリートサイズ、投資、進出国数、主要注目経済国などの主要パラメーターの調査・分析を通じて算出されています。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースを利用し、産業・専門家とのインタラクションを通じて検証されています。

- 輸送・保管セクターのGDP - 輸送・保管セクターのGDPの金額と成長率は、貨物・物流市場規模と直接的な関係があります。そのため、この変数は審査期間にわたって金額(米ドル)とGDP総額のシェア%として研究・提示されており、投資、発展、現在の市場状況に関する簡潔で関連性のあるコメンタリーによって裏付けられています。

- eコマース産業のトレンド - インターネット接続性の向上とスマートフォン普及率の急上昇、可処分所得の増加相まって、世界的にeコマース市場が著しく成長しました。オンラインショッパーは注文の迅速・効率的な配送を求めており、特にeコマースフルフィルメントサービスにおける物流サービスへの需要増加につながっています。そのため、研究対象地域(レポートのスコープに応じた国または地域)のeコマース産業における総商品取引額(GMV)、過去の成長率・予測成長率、主要商品グループの内訳がこの産業トレンドで分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換し、物流産業はその原材料の工場への効率的な流れと製造品のディストリビューターおよび消費者への輸送を確保します。両産業の需要と供給は相互に密接に関連しており、シームレスなサプライチェーンにとって不可欠です。そのため、研究対象地域(レポートのスコープに応じた国または地域)の総付加価値(GVA)、主要製造セクターへのGVA内訳、審査期間にわたる製造業の成長率がこの産業トレンドで分析・提示されています。

- 車種別トラック輸送フリートサイズ - トラック種別の市場シェアは、地理的嗜好、主要エンドユーザー産業、トラック価格、現地生産、トラックの修理・メンテナンスサービスの普及率、カスタマーサポート、技術的破壊(電気自動車、デジタル化、自律走行トラックなど)などの要因に影響されます。そのため、トラック種別のトラック台数の分布(調査基準年のシェア%)、市場の混乱要因、トラック製造への投資、トラックの仕様、トラックの使用・輸入規制、予測期間にわたる市場見通しがこの産業トレンドで提示されています。

- トラック輸送の運営コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマークする主な理由は、運営コストを削減して収益性を高めることです。一方、運営コストを測定することで、費用を管理してパフォーマンスの改善領域を特定するために、どこで運営上の変更を行うべきかを確認するのに役立ちます。そのため、この産業トレンドでは、トラック輸送の運営コストと関連する変数(ドライバーの賃金・福利厚生、燃料価格、修理・メンテナンスコスト、タイヤコストなど)が調査基準年にわたって研究され、研究対象地域(レポートのスコープに応じた国または地域)向けに提示されています。

- 倉庫保管 - 倉庫保管セグメントは、一般商品、冷蔵、その他種類の倉庫保管施設の運営から得られる収益を捕捉します。これらの事業者は料金と引き換えに商品を保管し安全に維持する責任を負います。提供する付加価値サービス(VAS)は「その他サービス」セグメントの一部とみなされます。ここでの付加価値サービスとは、顧客の商品の流通に関連するさまざまなサービスを指し、ラベル貼付、バルク分割、在庫管理・コントロール、軽作業組立、受注・フルフィルメント、包装、ピックアンドパック、値付け・チケット発行、輸送手配などが含まれます。

- 卸売・小売業 - このエンドユーザー産業セグメントは、卸売業者と小売業者が負担する外部(外部委託)物流支出を捕捉します。考慮されるエンドユーザーは、主として一般的に変換なしで商品の卸売または小売に従事し、商品の販売に付随するサービスを提供する事業者です。物流サービスプロバイダー(LSP)は、材料調達、輸送、受注フルフィルメント、倉庫保管、需要予測、在庫管理などの活動をカバーし、生産拠点からディストリビューター、最終的にエンドカスタマーへの供給品および完成品の信頼性の高い移動において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| 車軸荷重 | 車輪付き車両の車軸荷重とは、特定の車軸に接続されたすべての車輪が道路に及ぼす総重量です。 |

| バックホール | バックホールとは、輸送車両が最初の目的地から元の出発地点への帰路の移動を指します。 |

| 船荷証券 | 船荷証券とは、運送業者が荷主に対して発行する法的書類で、輸送される商品の種類、数量、目的地を詳細に記載したものです。 |

| バンカリング | バンカリングとは、船舶の推進システムを動かすために使用する燃料・軽油を供給するプロセス(このような燃料はバンカーと呼ばれます)です。燃料の積み込みと利用可能な船内タンクへの分配ロジスティクスが含まれます。バンカー(燃料)の取引を行う人物はバンカートレーダーと呼ばれます。 |

| バンカリングサービス | バンカリングサービスとは、要求された品質・数量のバンカーを船舶に供給することです。 |

| Cコマース | Cコマース(協調コマース)とは、取引コミュニティ全体にわたる企業の社内人員、ビジネスパートナー、顧客間の電子的に実現されたビジネスインタラクションを指します。取引コミュニティとは、産業、産業セグメント、サプライチェーン、またはサプライチェーンセグメントである可能性があります。 |

| カボタージュ | カボタージュとは、ある国で登録された車両が他国の国内領土で行う輸送を指します。 |

| カーテージエージェント | 航空または海上運送業者が直接サービスを提供していない場所での貨物の集荷・配送を提供する陸上輸送サービスです。 |

| 契約物流 | 契約物流とは、ある企業が輸送、倉庫保管、受注フルフィルメントなどの物流事項を専門とする第三者企業にリソース管理業務を外部委託することを指します。 |

| クーリエ | メッセージ、パッケージなどを送るために使用されるビジネスです。クーリエサービスとは、商品や書類の迅速かつ素早いドアツードアの集荷・配送サービスを指します。国内または国際的なものがあります。そのような配送サービスを提供する会社はクーリエ会社と呼ばれます。クーリエ会社はサービスを提供するために人を雇います。クーリエサービス会社に雇われたそのような人物はクーリエと呼ばれます。 |

| クロスドッキング | クロスドッキングとは、入荷配送車両から荷降ろしし、従来の倉庫物流慣行を省略して時間とコストを節約しながら、材料を直接出荷配送車両に積み込む物流管理の慣行です。 |

| クロストレード | 第三国に登録された車両によって2つの異なる国間で行われる国際輸送です。第三国とは、積み込み・乗船国および荷降ろし・下船国以外の国を指します。 |

| 通関 | 指定された手続きを通じて貨物を税関から解放するために関与する手続きで、輸入許可証・許可書の提示、輸入関税の支払い、および貨物の性質に応じた連邦通信委員会(FCC)や米国食品医薬品局(FDA)承認などの必要書類が含まれます。 |

| 税関シール | 税関シールとは、商品、商業輸送手段、倉庫の不可侵性を確保するために税関職員が貼付するシール、スタンプ、その他の予防手段を指します。 |

| 危険物 | 危険物(またはハザードマテリアルまたはHAZMAT)には、引火性液体・固体、ガス(圧縮・液化・加圧溶解)、腐食性物質、酸化性物質、爆発性物質・製品、水と接触すると引火性ガスを発生する物質、有機過酸化物、有毒物質、感染性物質、放射性物質、その他の危険物・製品が含まれます。 |

| 直送 | 直送とは、サプライヤーまたは製品所有者から顧客に直接商品を届ける方法です。ほとんどの場合、顧客は製品所有者から商品を注文します。この配送スキームは輸送・保管コストを削減しますが、追加の計画と管理が必要です。 |

| ドレイジ | ドレイジとは、海上貨物や航空貨物などの異なる輸送モードを結ぶ(複合一貫輸送)トラック輸送サービスの形態です。長距離輸送プロセスの前後に、ある場所から別の場所へ商品を輸送する短距離輸送です。ドレイジトラックは、コンテナ船、保管ヤード、受注フルフィルメント倉庫、鉄道ヤードなどのさまざまな目的地との間で貨物を輸送します。通常、ドレイジは短距離での商品輸送のみを行い、一つの都市圏内のみで運営されます。また、1回のシフトで1人のトラック運転手のみを必要とします。 |

| ドライドッキング | ドライドッキングとは、修理または船舶がサービスヤードに運ばれる際に使用される用語です。ドライドッキング中、船体の水没部分を清掃・検査できるよう、船全体が乾燥した陸上に引き上げられます。 |

| ドライバン | ドライバンとは、外部要素から積荷を保護するために完全に密閉された半トレーラーの一種です。パレット積み・箱積み・バラ積みの貨物を運ぶよう設計されており、温度管理されておらず(冷蔵「リーファー」ユニットとは異なり)、大型貨物も運搬できません(フラットベッドトレーラーとは異なり)。 |

| フィーダリング | 地域内の積載または空のコンテナを長距離海上航路の「マザーシップ」に積み替える輸送サービスです。 |

| 最終需要 | 最終需要には、最終用途として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府消費、設備投資としての企業消費、輸出が含まれます。最終用途として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府消費、設備投資としての企業消費、輸出が含まれます。 |

| ファーストマイル配送 | ファーストマイル配送とは、輸送の最初の段階を指します。これは小荷物が販売者の倉庫を出て、クーリエの集荷担当者によって処理または倉庫への持ち込みが行われる際です。パッケージが郵便局またはクーリエのハブに到達すると、仕分けられ、顧客の玄関口に届くまでさらに輸送されます。 |

| 財政保管サービス | これは、権限を持つ寄託者が事業の過程で関税停止措置のもと物品税対象品を生産、加工、保有、受領、または発送する、税関当局が定めた条件のもとで他の施設から明確に分離された施設を指します。 |

| フラットベッド | 商品の積み降ろしを容易にするために平らに形成された荷台を持ちます。フラットベッドトラックは主に重量物、大型品、幅広品、繊細でない商品の輸送に使用されます。 |

| フラットベッドトラック | フラットベッドトラックとは、剛性設計のトラックの一種です。商品の積み降ろしを容易にするために平らに形成された荷台を持ちます。フラットベッドトラックは主に機械、建設資材・機器などの重量物、大型品、幅広品、繊細でない商品の輸送に使用されます。オープンボディのため、輸送する商品は雨に弱いものであってはなりません。機能的には、フラットベッドトレーラーに匹敵します。 |

| 貨物輸送時間 | 輸送時間とは、指定された集荷地点から集荷された後、最終目的地に配達されるまでにかかる時間です。 |

| ハラール物流 | これは、消費時点でのハラール製品の完全性を確保するため、フリート管理、保管・倉庫保管、材料取り扱いなどの物流業務をシャリア法の原則に従って管理するプロセスを指します。 |

| 運送 | 商品の商業輸送です。 |

| インバウンド物流 | インバウンド物流とは、材料やその他の物品が会社に持ち込まれる方法です。このプロセスには、供給品の発注、受け取り、保管、輸送、管理の手順が含まれます。インバウンド物流は供給と需要の方程式の供給側に焦点を当てています。 |

| 中間需要 | 中間需要には、設備投資を除いた企業に販売される商品、サービス、整備・修繕工事が含まれます。 |

| 国際積み込み | 報告国(すなわち輸送を行う車両が登録されている国)での商品の積み込み地点と、異なる国での荷降ろし地点。 |

| 国際荷降ろし | 報告国(すなわち輸送を行う車両が登録されている国)での商品の荷降ろし地点と、異なる国での積み込み地点。 |

| ラストマイル配送 | ラストマイル配送とは、小荷物が輸送ハブから最終目的地(通常は個人宅または小売店)に移動される配送プロセスの最終ステップを指します。 |

| 積載量未満トラック(LTL) | 積載量未満トラック(LTL)とは、比較的小規模な積荷や貨物量のための輸送サービスです。LTLプロバイダーはハブアンドスポークシステムを使用して、複数の異なる会社の積荷と輸送要件をトラック上で組み合わせて商品を目的地に届けます。 |

| 機関車牽引 | 機関車牽引とは、地下で機関車牽引の鉱山車を使用して石炭、鉱石、作業員、材料を輸送することです。機関車はバッテリー、ディーゼル、圧縮空気、トロリー、またはバッテリー・トロリーやトロリー・ケーブルリールなどの組み合わせで動力を供給されます。 |

| ミルクラン | ミルクランとは、さまざまなサプライヤーから一人の顧客へ混合積荷を輸送するために使用される配送方法です。各サプライヤーが一人の顧客のニーズを満たすために毎週トラックを送る代わりに、一台のトラック(または車両)がその顧客向けの積荷を集荷するためにサプライヤーを訪問します。この輸送方法は、一台のタンカーが複数の酪農場から牛乳を収集して乳業会社に配送するという乳業業界の慣行から名前が付けられました。 |

| 多国間混載 | 多国間混載(MCC)とは、異なる原産国からの貨物を統合してフルコンテナロード(FCL)を形成するコスト効率の高いソリューションです。MCCは、複数の国から少量の商品を輸入しているが、より経済的なFCL運賃を活用したい企業に最適です。 |

| マルチモーダル物流 | マルチモーダル輸送またはマルチモーダル海運とは、複数の輸送モードを必要とする物流・貨物プロセスを指します。 |

| オムニチャネル物流 | オムニチャネル流通とは、企業が顧客に複数の販売チャネルから注文を購入・受け取る方法を提供するマルチチャネルアプローチで、シームレスなワンタッチ統合を実現します。方法の例:1. オンラインで購入し、実店舗で受け取る。2. オンラインで購入し、自宅または別の場所に配送する。3. 店舗で購入し、自宅または別の場所に配送する。4. 倉庫または製造センターから店舗、自宅、または別の場所にドロップシップする。5. オンラインで購入し、店舗またはオンラインで返品する。6. オンラインで購入し、オンラインで返品する。 |

| OOG貨物 | 超過外形寸法(OOG)貨物とは、単純に大きすぎて6面の輸送コンテナに積み込めないあらゆる貨物です。この用語は、最大40フィートハイキューブコンテナの寸法(長さ12.05メートル超、幅2.33メートル超、高さ2.59メートル超)を超えるすべての貨物の非常に大まかな分類です。 |

| その他の船舶 | その他の船舶には、液化石油ガス運搬船、液化天然ガス運搬船、パーセル(化学品)タンカー、特殊タンカー、リーファー船、オフショア補給船、タグボート、浚渫船、クルーズ船、フェリー、その他の非貨物船が含まれます。 |

| その他特殊貨物 | その他の特殊商品には、スリング付き商品(スリングまたはスリング類が付属した商品、1品または複数品)、可動ユニット(自走式ユニット、非自走式ユニット、展開車両)、超過サイズ機器積載物(しばしばサイズや重量が大きすぎる軽重機械)、電子機器・金融サービス道路貨物などの追加保護が必要な高額貨物が含まれます。 |

| 外部委託貨物輸送 | 雇用または報酬のための輸送;商品の有償輸送です。 |

| パレット | 商品の持ち上げと積み重ねを容易にするための昇降台です。 |

| 部分積荷 | 部分積荷とは、トラックを部分的にしか満たさない商品を指します。本質的に、積荷の量は積載量未満トラック(LTL)の積荷より大きいです。また、積荷はトラックを完全に占有できません(その容量はフルトラックロード(FTL)の積荷よりはるかに低い)。 |

| 舗装道路 | 砕石(マカダム)と炭化水素結合剤またはビチューメン剤、コンクリート、または敷石で舗装された道路です。 |

| Qコマース | Qコマース(クイックコマース)とも呼ばれ、通常1時間未満での迅速な配送に重点を置いたeコマースの一種です。 |

| 岸壁 | 船舶の積み降ろしのために水辺に沿ってまたは水面に突き出した石または金属製の台です。 |

| リコマース | リコマースとは、以前に所有していたアイテムをオンラインマーケットプレイスを通じて再使用、リサイクル、または転売する購入者に販売することです。 |

| 逆物流 | 逆物流とは、顧客から販売業者または製造業者に商品を戻すサプライチェーン管理の一種です。 |

| 道路貨物輸送サービス | 国内(国内)または国境を越えて(国際)原産地から目的地まで商品(原材料または製造品、固体・液体を含む)を輸送するためのトラック輸送会社の雇用が道路貨物輸送市場を構成します。サービスはフルトラックロードまたは積載量未満トラック、コンテナ化または非コンテナ化、温度管理または非温度管理、短距離または長距離であることがあります。 |

| ロールオン・ロールオフ貨物 | ロールオン・ロールオフ(RORoまたはro-ro)船は、自動車、オートバイ、トラック、セミトレーラートラック、バス、トレーラー、鉄道車両などの車輪付き貨物を輸送するよう設計された貨物船で、自走または自走式モジュールトランスポーターなどのプラットフォーム車両を使用して船に乗り降りします。 |

| スワップボディ | スワップボディ(交換可能コンテナまたは相互交換ユニット)とは、道路・鉄道輸送用の標準貨物コンテナの種類の一つです。 |

| タンクバージ | タンクバージとは、非自走式の船舶で、河川・内陸水路を通じて液体、固体、ガス状の商品・貨物を貨物スペース(タンク)内に一括して主として輸送するように建造または改造されており、ある内陸水路から別の内陸水路への輸送途中に海洋・海上で商品・貨物を輸送することもあります。輸送される商品・貨物はタンク内壁と直接接触しています。 |

| タウトライナー車両 | タウトライナーとカーテンサイダーは、カーテンサイドトラック・トレーラーの一般名称として使用されています。カーテンは上部のレールと前後の取り外し可能なレール・ポールに恒久的に固定されており、カーテンを引き開いてフォークリフトを両側全体で使用できるため、効率的な積み降ろしが可能です。走行のためにカーテンを閉じると、垂直荷重保持ストラップがトラックベッド下のロープレールに取り付けられ、両側に沿ってトラックベッドとカーテンを接続します。カーテンの両端のウインチがカーテンを張り、これが「タウトライナー」という名前の由来です。これにより、カーテンが風ではためいたり太鼓を叩くような音を立てたりするのを防ぎ、軽い積荷が横滑りするのを防ぐのにも役立ちます。 |

| トランスローディング | トランスローディングとは、最終目的地への輸送途中に商品をある輸送モードから別の輸送モードに移し替える海運用語です。 |

| 坪 | 35.58平方フィートに等しい日本の面積単位です。 |

| 未舗装道路 | 砕石、炭化水素結合剤またはビチューメン剤、コンクリート、または敷石で舗装されていない安定した基盤を持つ道路です。 |

| 船舶管理サービス | 船舶のメンテナンス、修理、清掃、船体・索具・設備の維持管理を含みます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目ベースです。インフレーションは価格設定の一部ではなく、各国の予測期間全体にわたって平均販売価格(ASP)は一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、研究対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は研究対象市場の全体像を生成するために、さまざまな階層と機能にわたって選出されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム