エストニア貨物・物流市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.99 十億米ドル |

| 市場規模 (2026) | 3.06 十億米ドル |

| 市場規模 (2031) | 3.47 十億米ドル |

| 成長率 (2026 - 2031) | 2.49% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエストニア貨物・物流市場分析

エストニア貨物・物流市場規模は2025年に29億9,000万米ドルと評価され、2026年の30億6,000万米ドルから2031年には34億7,000万米ドルへと、予測期間(2026年〜2031年)中にCAGR 2.49%で成長すると推定されます。穏やかな拡大は、バルト海の玄関口としてのエストニアの役割、着実なインフラ支出、およびデジタル導入の拡大から生じています。貨物の相当部分は依然として道路輸送に依存していますが、レール・バルティカ(Rail Baltica)の建設が進むにつれてマルチモーダルの選択肢が強化されており、タリン港(Tallinn Port)は容量の拡充を深めています。水産物およびライフサイエンス輸出を背景に温度管理物流が拡大しており、Eコマースは宅配便量を増加させ続けています。EUグリーンディール(EU Green Deal)のもとで拡大する持続可能性規制がアセットの低炭素化へのアップグレードを推進し、北欧のニアショアリング(near-shoring)がタリン周辺の3PLハブへの需要を促進しています。

主要レポートのポイント

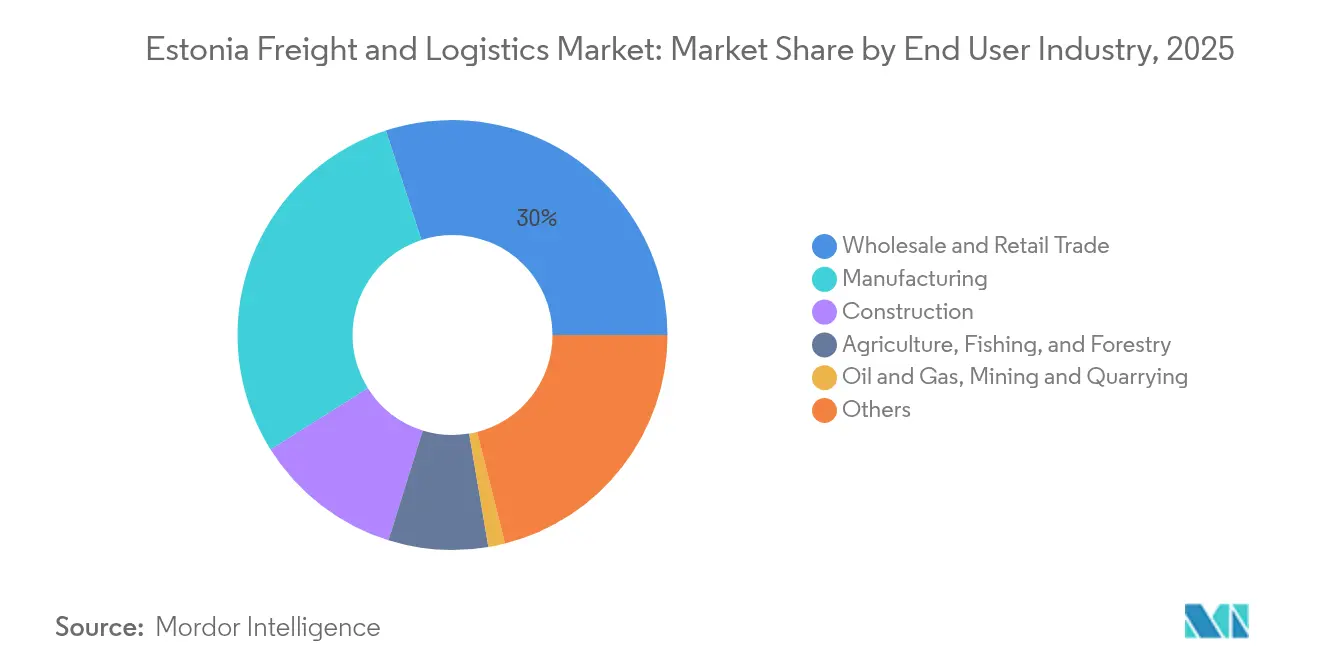

- エンドユーザー産業別では、卸売・小売業が2025年のエストニア貨物・物流市場シェアの30.02%を占め、製造業は2026年〜2031年にかけてCAGR 2.58%で成長することが見込まれています。

- 物流機能別では、貨物輸送が2025年のエストニア貨物・物流市場規模の60.12%をリードし、宅配便・速達・小包(CEP)セグメントは2026年〜2031年にかけてCAGR 2.76%で拡大する見通しです。

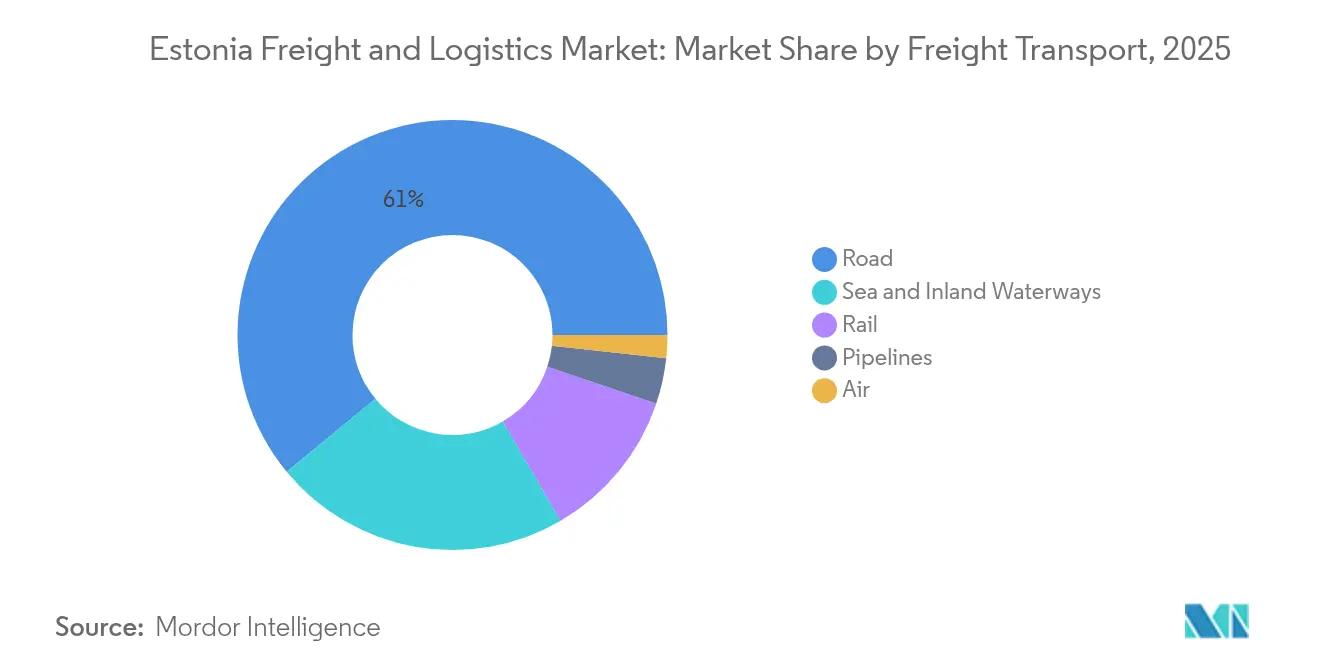

- 貨物輸送モード別では、道路貨物輸送が2025年に60.98%の収益シェアを占め、航空貨物輸送は2026年〜2031年にかけて最速の4.72% CAGRが見込まれています。

- CEP配送タイプ別では、国内小包が2025年に63.74%の収益シェアを占め、国際小荷物は2026年〜2031年にかけて2.88%の最高予想CAGRを記録しています。

- 倉庫保管温度クラス別では、非温度管理施設が2025年に91.95%の収益シェアを獲得し、温度管理スペースは2026年〜2031年にかけてCAGR 2.33%で前進する見通しです。

- 貨物フォワーディングモード別では、海上・内陸水路が2025年に71.62%の収益シェアを占め、航空貨物フォワーディングは2026年〜2031年にかけてCAGR 4.23%で上昇する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

エストニア貨物・物流市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 貨物市場に影響を与えるエストニアのレール・バルティカおよび港湾拡張投資 | +0.6% | ラトビア、リトアニア、ポーランドへの波及効果を伴う全国規模 | 長期(4年以上) |

| 水産物および医薬品輸出から見られる温度管理サービスの需要 | +0.5% | 沿岸地域および主要輸出拠点に集中した全国規模 | 中期(2〜4年) |

| X-ロード(X-Road)やEフレイト(E-Freight)などのイニシアチブによる物流のデジタル化を推進する政府 | +0.4% | 主要物流ハブへの実装に焦点を当てた全国規模 | 中期(2〜4年) |

| 低炭素貨物輸送の需要を牽引する欧州連合(EU)のグリーンディール(Green Deal)奨励策 | +0.4% | EU全体での実施と連携した全国規模 | 長期(4年以上) |

| ニアショアリングのためにエストニアの3PLハブに注目する北欧企業 | +0.3% | 北エストニアおよびタリン地域に重点を置いた全国規模 | 短期(2年以内) |

| インフラ物流需要を促進するエネルギー安全保障と多様化イニシアチブ | +0.3% | 沿岸地域とエネルギーインフラゾーンに焦点を当てた全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レール・バルティカおよび港湾拡張投資

2025年に締結されたEUR 7億2,600万(米ドル8億124万)相当の契約が、欧州標準軌のレール・バルティカ(Rail Baltica)路線の建設を加速させ、通過時間を短縮するとともに、エストニアをEUの主要コリドーへと接続しています[1]Rail Baltica、「エストニアにおけるレール・バルティカ建設契約」、railbaltica.org。並行して実施された浚渫工事と船岸拡張により、タリン港(Port of Tallinn)の年間スループット能力は2009年以降に倍増し、年間を通じた不凍アクセスとフリーゾーンの地位が荷主を引き付けています。両プロジェクトを合わせると、貨物輸送を道路から鉄道・海上チェーンへと誘導し、より重い一貫列車をサポートし、制裁リスクのある東方コリドーからのルート多様化を図るものとなっています。

政府支援のデジタルプラットフォーム(X-ロード、Eフレイト)

X-ロード(X-Road)は450以上の公的機関と民間機関を接続し、通関手続きを自動化してドキュメントのリードタイムを短縮しています。エストニアはまた、2027年7月の期限に先立ってEUの電子貨物輸送情報(eFTI)要件のパイロット運用を行い、ペーパーレスの越境貿易に向けて輸送業者の準備を整えています[2]欧州委員会(European Commission)、「電子貨物輸送情報規制」、ec.europa.eu。これらのイニシアチブは管理コストを削減し、リアルタイムの可視性を高め、早期採用者にマージン上の優位性をもたらします。

温度管理サービスの需要

水産物および医薬品の輸出業者がコールドチェーン要件を高めており、温度管理倉庫は2024年の倉庫・保管セグメントの7.72%を占めるにとどまるものの、より広い保管セグメントを上回るペースで拡大しています。事業者はIoTセンサーとクラウドモニタリングを導入し、GDP(医薬品の適正流通基準)準拠の条件を確保することで、損耗を抑制し、より高付加価値の荷物をサポートしています。

低炭素貨物のための欧州連合のグリーンディール奨励策

欧州気候法(European Climate Law)は、1990年比で2030年までに少なくとも55%の温室効果ガス排出削減を義務付け、大型トラックのCO₂上限を厳格化し、排出量取引制度(Emissions Trading System)を海運にまで拡大しています[3]欧州委員会(European Commission)、「競争政策と経済成長」、ec.europa.eu。エストニアの輸送業者はLNGトラックの改造と岸壁電源ユニットの設置に向けたEU資金の申請資格を有していますが、上昇するカーボン価格への対応予算を確保し、車両投資計画を見直す必要があります。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ドライバー不足と高齢化する労働力が市場に課題をもたらす | -0.4% | 全国規模;農村部で深刻 | 中期(2〜4年) |

| タリン港および内陸水路における容量制約 | -0.3% | 港湾地区および河川ルート | 短期(2年以内) |

| 制裁リスクおよびロシア通過貨物への依存が市場に影響 | -0.2% | 東部国境地域 | 中期(2〜4年) |

| 国内市場の小規模さがエストニアにおける4PL経済を著しく阻害する | -0.1% | 全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ドライバー不足と高齢化する労働力

2024年には23万3,000人超のトラックドライバーがEU全体で不足しており、この格差は2028年までに3倍に拡大する可能性があると予測されています[4]IRU、「2024年欧州のドライバー不足」、iru.org。エストニアも同じパターンを示しており、ドライバーの平均年齢は上昇し、免許取得費用が新規参入を妨げており、女性は全体のわずか4%にとどまっています。事業者は賃金を引き上げ、固定ルートのシフト管理を約束していますが、エストニア貨物・物流市場のマージンは圧迫されています。

タリン港および内陸水路における容量制約

地政学的変動により貿易フローが再編されたため、2020年〜2023年にかけてバルト諸港での年間貨物スループットが減少し、異なる貿易構成向けに設計された船岸・ヤードレイアウトに負荷がかかりました。岸壁電源グリッドと新変電所により2030年までにボトルネックが緩和される見込みですが、それまでの間の船岸スロット不足がフィンランドおよびラトビアのターミナルへのトランスシップメントを促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:小売が支配的地位を保ちながら製造業が加速

卸売・小売業は、オムニチャネルの食料品店やファッションチェーンが宅配便ロッカーネットワークを拡大したことにより、2025年の市場収益の30.02%を消費しました。製造業はCAGR 2.58%(2026年〜2031年)で最も急成長するセグメントであり、北欧諸国とドイツ向けの木材加工、電子機器組立、特殊機械の生産によって牽引されています。建設業は、レール・バルティカの土木工事や都市住宅などのプロジェクトに支えられ、骨材バルクおよびプレハブモジュールの需要をもたらしています。

農業・漁業・林業は季節的なリーファーおよびバルクフローに依存しており、石油・ガス・鉱業は上流部門の統合を経て小さなシェアにとどまっています。医療・公共行政・ICTは「その他」のカテゴリに含まれますが、安全で時間的制約のある物流において高マージンの機会を提供しています。ESG報告コミットメントにより、すべての業種が輸送ごとのカーボンフットプリントを要求するようになり、エストニア貨物・物流市場全体に新たな基本サービスが組み込まれています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

物流機能別:貨物輸送が収益の基盤であり続け、CEPが速度を増す

貨物輸送は2025年の貨物・物流市場収益の60.12%を占め、エストニア貨物・物流市場の中核としての役割を強調しています。その大部分は、スカンジナビア、バルト、ポーランドのコリドーを結ぶ道路および海上の輸送区間に由来しています。電子ウェイビルの導入と自動料金徴収が待機時間を短縮し、ドライバー不足の中でも着実な成長を支えています。宅配便・速達・小包サービスはより小さなシェアを占めますが、2025年にGMVが8億7,525万米ドルを超えるEコマースの需要に支えられ、同セグメントの予測CAGR 2.76%(2026年〜2031年)は他の機能を上回っています。倉庫保管および貨物フォワーディングは2024年に同様のオンライン小売ブームの恩恵を受け、フルフィルメントセンターがタリンのベルトウェイおよびタルトゥの工業地帯に立ち並んでいます。

カーボン開示に対する規制圧力の高まりにより、サービスプロバイダーは差別化を迫られています。多くの輸送業者が排出量ダッシュボードをバンドルするようになり、荷主のスコープ3報告を促進しています。一方、eFTIプラットフォームを通じた国内税関統合により、特にドイツやスウェーデン向けの混載貨物を通関させる貨物フォワーディングエージェントを中心に、輸送機能全般において従来の書類業務が廃止されています。エストニア貨物・物流市場規模が拡大するにつれて、ラストマイルサービス、返品処理、保税倉庫を統合するアジャイルなプレーヤーが、エンドツーエンドの可視性を求めるオムニチャネル商業者にとって優先パートナーとして浮上しています。

宅配便・速達・小包別:Eコマースが配送への期待を再定義する

エストニアのテクノロジーに精通した消費者がホームショッピングと自動宅配便ロッカーを好むことから、2025年のCEPセグメントの63.74%を国内小包が占めました。堅調なフィンテックおよびSaaS輸出に支えられた国際小包は、越境販売を簡素化するEUのワンストップショップVAT制度に助けられ、CAGR 2.88%(2026年〜2031年)を記録する見込みです。ロッカーはスーパーマーケットやガソリンスタンドに普及し、配送失敗率を低下させ、エストニアを地域のベンチマークとしています。事業者がルート最適化AIを展開して配送ウィンドウを圧縮することで、エストニア貨物・物流市場が恩恵を受けています。

しかしながら、労働力不足と賃金上昇がマージンを圧迫し、バッテリー電気バンのパイロット運用や、人口密度の低い郊外での最終的なドローン試験を奨励しています。越境フローはまた、迫りくるeFTIルールへの準拠が必要であり、CEPプレーヤーが文書交換を自動化することを促しています。サービスの差別化はますます、リアルタイム追跡APIと、購入者がチェックアウト時に排出量をオフセットできるグリーン配送オプションに依存するようになっています。

倉庫・保管別:温度管理がニッチから必需品へと移行する

非温度管理デポは2025年の倉庫セグメント収益の91.95%を依然として占めていますが、水産物および生物医薬品の輸出が増加するにつれて、温度管理はより速いCAGR 2.33%(2026年〜2031年)を記録しています。2024年には、コールド施設がタリンの港湾・空港ランプ付近に集積しており、新設物件ではアンモニア・CO₂カスケードシステムと屋上太陽光発電が統合され、エネルギー強度を削減しています。センサー駆動モニタリングにより数分以内に偏差をスタッフに警告し、在庫損失を削減し、注射剤のGDP準拠を確保しています。エストニア貨物・物流市場のコールドチェーンサービス規模が拡大するにつれて、マルチテナント3PLサイトが従量課金制のパレットを提供し、中小企業(SME)の生産者のCAPEX負担を軽減しています。

自律移動ロボットと高層シャトルがアパレルや電子機器をピッキングする乾燥倉庫にも自動化が浸透しています。地元デベロッパーはグリーンビルディング認証を取得し、企業のESG目標を満たしています。ハルユ郡の地価上昇により、ペルヌとラクヴェレに二次流通ホットスポットが生まれ、全国の倉庫ネットワークが多様化しています。

貨物輸送別:道路の優位性がゆっくりと加速するマルチモーダルシフトに直面する

道路貨物輸送は2025年に60.98%の収益シェアを維持しており、エストニアの1万6,489kmの道路ネットワークとEUからの継続的な共同資金を反映しています。主要幹線の4車線への計画的なアップグレードにより、この優位性は短期的に維持される見込みですが、レール・バルティカの開業は2029年以降のモーダル再配分を約束しています。タリン空港(Tallinn Airport)がワイドボディ貨物スロットを追加し、製薬品荷主が市場投入速度の優位性を追求することから、航空貨物輸送は2026年〜2031年にかけてCAGR 4.72%で成長する見込みです。タリン港(Port of Tallinn)のフリーゾーン特権と深水船岸は東西貿易の中心としての地位を維持していますが、最近の海上拿捕事件を受けて再ルーティングされた航路はロシア海域を回避しています。鉄道のシェアはバルク商品への関連性を示していますが、新しい欧州標準軌で通過量が回復するまで、国営事業者にとって収益性は低いまま維持されています。

鉄道・海上複合コリドーへの明確なシフトがEUの気候目標に沿っています。例えば、ムーガ(Muuga)ターミナルから到着するコンテナブロック列車がヨーテボリ(Gothenburg)向けフィーダー船に直接トランスファーされ、道路距離とCO₂排出量を削減しています。炭素価格の差し迫った到来により、より多くの荷主がこのようなチェーンを検討し、エストニア貨物・物流市場における道路貨物のシェアを徐々に侵食しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

貨物フォワーディング別:海上の比重が卓越する一方で航空フォワーディングが規模を拡大する

海上・内陸水路の貨物フォワーディングは2025年に71.62%のシェアで支配的地位を占め、ムーガ(Muuga)からハンブルクおよびロッテルダムを結ぶ安定したフィーダーループに乗っています。フォワーダーはロシア原産品に対する制裁の中で重要な付加価値税関ブローカレッジと保税倉庫保管を提供しています。電子機器、ライブサイエンス荷物、および緊急スペアがフランクフルトとヘルシンキのハブを経由した翌日リフトを必要とすることから、航空貨物フォワーディングはCAGR 4.23%(2026年〜2031年)で最速の成長を示しています。eFTI義務に促されたブロックチェーン台帳と電子船荷証券が、ファイル間処理時間を圧縮し、紛争リスクを低減し、テクノロジーに精通したエージェントに優位性をもたらします。

制裁リスクにより、エストニアのフォワーダーは中欧および地中海を経由するルートを開拓し、東方ゲートウェイへの依存を軽減しています。大手グローバルグループはニッチなバルティックエージェントの買収を進め、コンプライアントなコリドーの知識へのアクセスを確保しており、エストニア貨物・物流市場内での統合が加速しています。

地理的分析

2024年の輸出162億2,000万米ドル、輸入226億7,000万米ドルの貿易フローは、エストニアの赤字主導型貨物パターンを示しています。タリンはほとんどのゲートウェイを集積しており、ムーガ深海ターミナル、ユレミステ(Ulemiste)鉄道ノード、レンナルト・メリ空港(Lennart Meri Airport)がトライモーダルの基幹を形成しています。タルトゥとパルヌの二次クラスターが地域倉庫保管を補完しています。道路輸送は輸送量の47.29%を占めますが、トンキロでは24.24%に過ぎず、短距離輸送の性質を裏付けています。一方、海上・内陸水路は輸送量の39.36%を担うものの、トンキロでは64.97%を占め、長距離における海上輸送の効率性を示しています。

現在フル建設中のレール・バルティカの欧州標準軌トラックがエストニアをポーランドおよびドイツへと接続するTEN-Tコリドー内に再配置し、鉄道・海上複合へのモーダル再配分を約束しています。フィンランド企業はすでに、北欧のフローを南方へ向けるために計画中のユレミステ(Ülemiste)旅客・貨物ハブ近辺のサイトを事前リースしています。2024年8月以降のロシア国境での税関強化により制裁回避を防ぐための100%検査が導入され、東方向けの通過量が大幅に減少しています。

海上安全保障も強化されており、2024年のグリーン・アドマイア(Green Admire)拿捕事件を受けてエストニアはタンカーをロシアの沿岸海域外に迂回させています。新たな航行パターンにより航路がわずかに長くなりますが、保険料を最小化しています。全体として、地理的リスクがサプライチェーンの再設計を加速させ、エストニア貨物・物流市場を多様化されたコリドーとより大きなレジリエンスへと向かわせています。

競争環境

競争の場は高度に分散しています。DHL、DSV(シェンカー買収後)、CMA CGMなどのグローバルインテグレーターが、ACE Logisticsやタリンク・グルップ(Tallink Grupp)などの地域ハウスと競争しています。DSVによるシェンカーのEUR 143億(米ドル157億8,000万)買収は2025年に完了し、合併グループをバルト諸国で支配的な立場に押し上げ、航空・海上同盟を深化させました。CEPの競争は、PostiグループのSmartPosti、Omniva、およびロッカーネットワークを拡大する国際的な事業者間で激化しています。

差別化はデジタルの深みにかかっており、ブロックチェーン対応の貨物受領書、AIルートエンジン、IoTタグスイートがテーブルステークスになりつつあります。医薬品コールドチェーン、再生可能エネルギープロジェクト貨物、Eコマースフルフィルメントにニッチな機会が花開いており、付加価値包装と返品管理がプレミアムを生み出しています。荷主とトラック容量をマッチングするデジタル貨物プラットフォームが増殖し、ブローカレッジマージンを圧迫しつつも透明性を解放しています。

EU競争政策分析によれば、参入障壁が低下すれば、より強い競争が5年以内にGDPを2%超押し上げる可能性があります。エストニアにおいては、それは大型合併への積極的な独占禁止審査と、テクノロジー採用補助金におけるSMEへの支援として機能しています。多国籍企業にとって、戦略的要務はスケール経済と真にローカルなコンプライアンスの専門知識を融合させることです。

エストニア貨物・物流業界リーダー

Omniva

La Poste Group(GeoPost含む)

DHL Group

Posti Group Oyj(SmartPosti OU含む)

DSV A/S(DB Schenker含む)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:SmartPostiがラエ・パリッシュ(Rae Parish)にEUR 1,400万(米ドル1,545万)の物流センターを完成させた。7,500m²のハブは小包容量を3倍にし、Postiのゼロカーボンロードマップに沿った82台のEV充電ポイントを備えている。

- 2025年4月:DSVがDB Schenkerの物流部門をEUR 143億(米ドル157億8,000万)で買収し、バルト海地域でのリーチを強化し、シェンカーのタリン倉庫をグローバルネットワークに統合した。

- 2025年3月:Postiがエストニアで「グリーンフレイト(Green Freight)」を開始し、ラストマイル配送の脱炭素化を目指す荷主にフォッシルフリーの道路輸送オプションを提供した。

- 2024年9月:ACE Logisticsがバルト諸国の流通能力を拡大するため、カウナス(Kaunas)に新しい物流キャンパスの建設を開始した。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、エストニアの貨物・物流市場を、エストニア国内、エストニア発着の道路、鉄道、海路、空路、パイプラインで行われる貨物輸送、フォワーディング、倉庫・保管、宅配便、エクスプレス・パーセル、その他の付加価値物流サービスに振り向けられる外部支出として扱う。

適用除外:社内専用車両、旅客用移動手段、現場での資材運搬機器は除外される。

セグメンテーションの概要

- エンドユーザー産業別

- 農業・漁業・林業

- 建設

- 製造業

- 石油・ガス、鉱業・採石業

- 卸売・小売業

- その他

- 物流機能別

- 宅配便・速達・小包(CEP)

- 配送タイプ別

- 国内

- 国際

- 配送タイプ別

- 貨物フォワーディング

- 輸送モード別

- 航空

- 海上・内陸水路

- その他

- 輸送モード別

- 貨物輸送

- 輸送モード別

- 航空

- パイプライン

- 鉄道

- 道路

- 海上・内陸水路

- 輸送モード別

- 倉庫・保管

- 温度管理別

- 非温度管理

- 温度管理

- 温度管理別

- その他サービス

- 宅配便・速達・小包(CEP)

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストはその後、タリン、タルトゥ、ヘルシンキ、ワルシャワで、貨物輸送業者、CEPマネージャー、水産物輸出業者、港湾関係者とのインタビューや簡単な調査を行った。これらの会話から、モーダル・スプリット、倉庫利用率、短期的な関税予想が確認され、公的データに残されたギャップを埋めることができた。

デスクリサーチ

エストニア統計局(Statistics Estonia)、ユーロスタット(Eurostat)、世界銀行(World Bank)、エストニア運輸局(Estonian Transport Administration)からマクロおよび貿易インプットを入手し、GDPシフト、工業生産高、トンキロ・フロー、小荷物量のフレームを作成した。タリン港の貨物レポート、Rail Balticaの進捗状況、バルト海の税関記録は、国境を越えた回廊の推定をより鮮明にした。D&B Hooversのオペレーターの財務情報とDow Jones Factivaのニュースから、平均販売価格と輸送能力のヒントが得られた。エストニア物流貨物運送協会(Estonian Logistics & Freight Forwarding Association)の業界ノートと議会予算案が規制の背景を明らかにした。これらの情報源は例示であり、他にも多くの情報源がデータ収集と検証をサポートしている。

マーケット・サイジングと予測

まずトップダウンで、輸送高、輸出入額、部門別産業連関係数から物流支出を再構築する。次に、サンプリングした道路インボイスや倉庫の平米数など、ボトムアップの抜き取り検査で合計を検証する。非石油GDP、電子商取引の小包数、コンテナTEU、ディーゼル価格、バルチカ鉄道の設備投資などの主要なドライバーは、予測期間中の需要を予測する多変量回帰に利用される。ボトムアップのシグナルが一定パーセンテージ以上乖離している場合は、ベースライン値を固定する前に、一次調査のコンセンサスに向けて調整する。

データ検証と更新サイクル

出力は、ピアレビュー、ユーロスタットや港湾統計との差異テスト、モデルダッシュボードでの異常値フラグを経ている。モルドールは、12ヶ月ごとにデータセットを更新し、重要な政策やインフラに関する事象が表面化した場合には、暫定的に更新を行います。

モルドールのエストニア貨物・物流ベースラインが信頼される理由

サービス範囲、通貨換算、リフレッシュの周期が企業によって異なるため、公表されている見積もりはしばしば食い違う。

或るものは捕獲フリート、或るものは倉庫保管を無視し、或るものは新しいインプットを検証することなく過去の数字をエスカレートさせる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 29億9,900万米ドル(2025年) | モルドール・インテリジェンス | - |

| 30.2億ユーロ(2025年) | 地域コンサルタントA | 社内の車両コストと在庫コストを加え、為替調整なしのユーロ固定成長を適用 |

| 14.5億ユーロ(2024年) | 業界誌B | 運送会社の売上高のみを報告、CEPと倉庫は省略 |

| 0.5億ユーロ(2025年) | 業界団体C | 会員による自主的な調査を使用。外資系オペレーターとトランジット・フローは除く。 |

この比較は、モルドールの規律あるスコープ選択、二重層モデリング、年次リフレッシュが、意思決定者が公的指標をトレースし、自信を持って繰り返すことができるバランスの取れたベースラインを作り出していることを示している。

レポートで回答される主要な質問

エストニア貨物・物流市場の現在の規模は?

市場は2026年に30億6,000万米ドルに達し、2031年までに34億7,000万米ドルへと成長する見込みです。

エストニア貨物・物流市場内で最も急速に成長しているセグメントはどれですか?

宅配便・速達・小包機能は、Eコマース需要に後押しされ、2026年〜2031年にかけて最高予測CAGRの2.76%を記録します。

レール・バルティカはエストニアの物流セクターにどのような影響を与えるでしょうか?

レール・バルティカはエストニアを欧州標準軌ネットワークに統合し、通過時間を短縮し、道路から鉄道・海上複合へのモーダルシフトを支援します。

労働力に関して業界が直面する課題は何ですか?

EU全体のトレンドを反映した全国的なドライバー不足と高齢化する労働力が、車両稼働率を制約し、賃金インフレを招いています。

持続可能性規制はエストニアの物流事業者にどのような影響を与えていますか?

EUグリーンディール義務が低炭素トラック、岸壁電源インフラ、排出量追跡ツールへの投資を加速させており、コスト圧力とサービス差別化の両面をもたらしています。

エストニアで最大の物流支出を占めるエンドユーザー産業はどれですか?

卸売・小売業が2025年に30.02%のシェアでリードしており、堅調な消費者需要とオムニチャネル流通ニーズを反映しています。

最終更新日: