インドネシア Eコマース物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

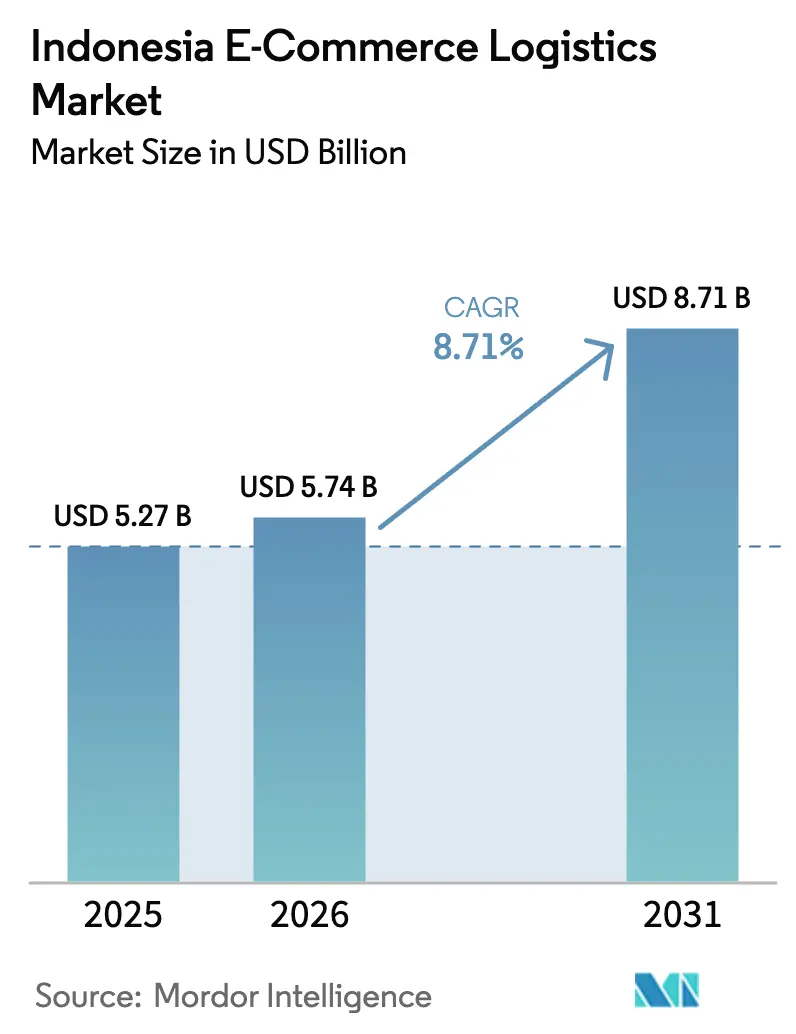

| 基準年の市場規模 (2025) | 5.27 十億米ドル |

| 市場規模 (2026) | 5.74 十億米ドル |

| 市場規模 (2031) | 8.71 十億米ドル |

| 成長率 (2026 - 2031) | 8.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア Eコマース物流市場分析

ンドネシア Eコマース物流市場規模は、2025年の52.7 ビリオン 米ドルから2026年には57.4 ビリオン 米ドルへと成長し、2026年〜2031年の期間においてCAGR 8.71%で推移し、2031年までに87.1 ビリオン 米ドルに達すると予測されています。

ライブストリーミングコマース、プラットフォーム専属配送ネットワーク、コールドチェーンの整備が競争ダイナミクスを再編しており、電子配達証明(e-POD)に関する規制上の義務がコンプライアンス要件を厳格化しています。プラットフォーム独自のフリートはすでにマーケットプレイス小包の約5分の2をカバーしており、政府のカーボンクレジットインセンティブが電気自動車(EV)の普及を加速させ、長期的な運営コストを低減しています。一方、都市部の渋滞と燃料価格の変動がコスト圧力を高め、事業者はラストキロメートル配送向けにマイクロフルフィルメントハブと二輪車フリートを展開するよう促されています。成長機会は付加価値サービス、コールドチェーン能力、ティア2都市への展開、職人輸出業者向けの越境支援に集中しており、これらすべてがインドネシ Eコマース物流市場の着実な拡大を支えています。

主要レポートのポイント

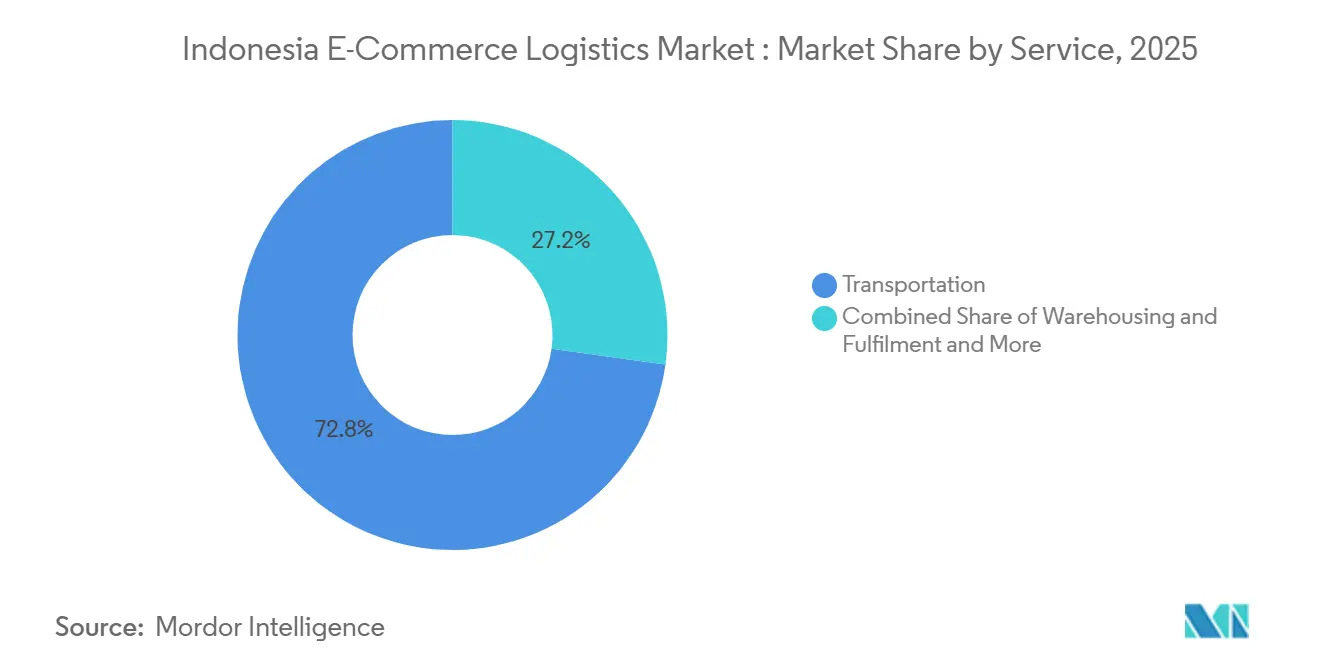

- サービス別では、輸送が2025年のインドネシア Eコマース物流市場シェアの72.78%を占め、付加価値サービスは2031年までにCAGR 10.39%で拡大すると予測されています。

- ビジネスモデル別では、B2Cセグメントが2025年のインドネシア Eコマース物流市場規模の75.23%を占め、C2C物流は2031年までに最高のCAGR 13.40%を記録すると予測されています。

- 目的地別では、国内輸送が2025年のインドネシア Eコマース物流市場規模の86.90%を占め、越境物流は2031年までにCAGR 9.39%で拡大しています。

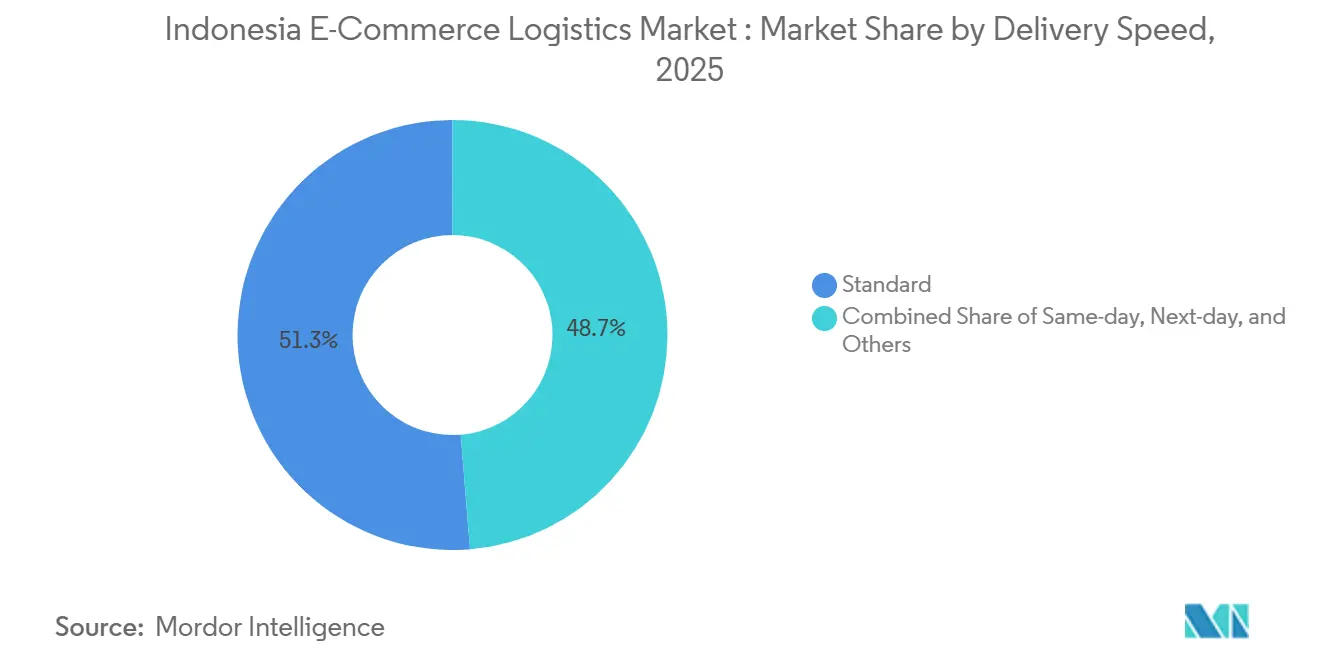

- 配送速度別では、標準サービスが2025年のインドネシア Eコマース物流市場シェアの51.28%を維持しており、当日配送は予測期間中にCAGR 9.12%で進展しています。

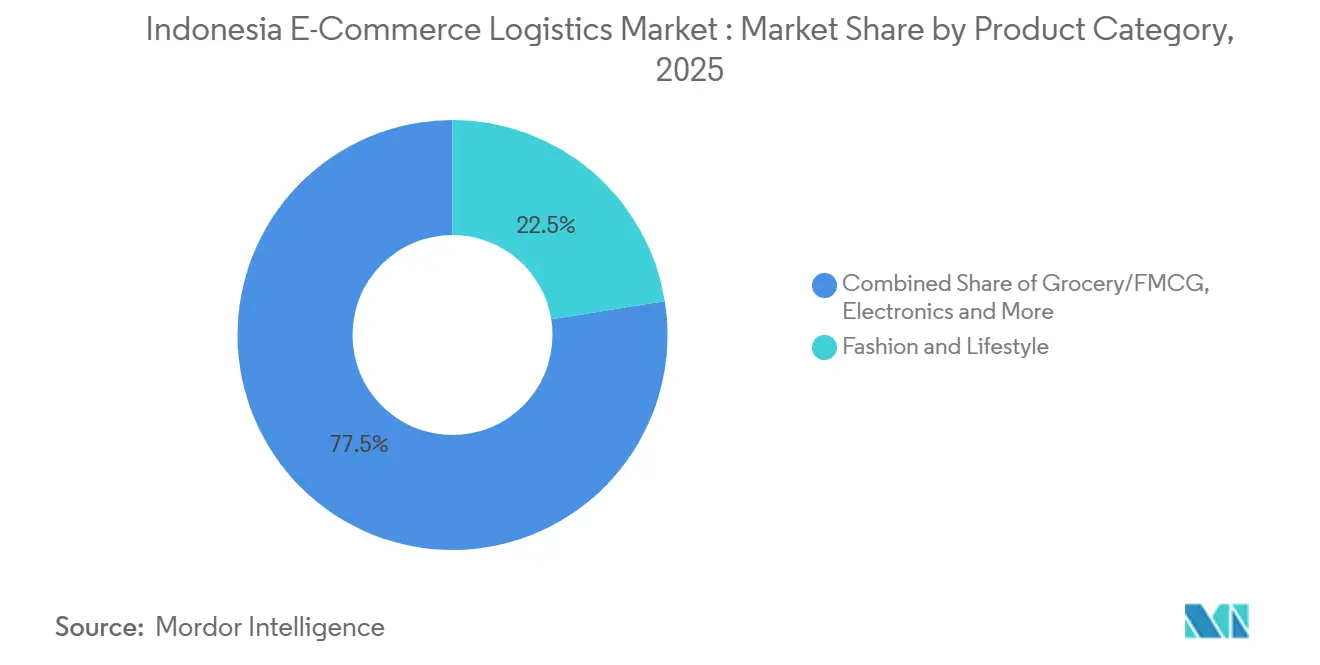

- 商品カテゴリー別では、食料品・FMCG物流が市場をリードするCAGR 10.49%で成長する見込みであり、2025年に22.52%を占めたファッション&ライフスタイルの取扱量を上回ります。

- 都市ティア別では、ティア2の拠点がCAGR 11.45%という最速の成長軌道を示し、ティア1都市は2025年の全体活動の58.77%を占めました。

- 地域別では、西ジャワが2025年に18.20%のシェアを占め、東ジャワはCAGR 10.87%の軌道にあり、スラバヤが主要な東部集約ハブとして位置づけられています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア Eコマース物流市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ライブストリーム&ソーシャルコマースの急成長が小荷物頻度を増加させる | +2.3% | ジャカルタ、バンドン、スラバヤを中心とした全国的な取り組み、加えてティア2への展開 | 短期(2年以内) |

| プラットフォーム専属物流部門が翌時間配達の範囲を拡大する | +1.9% | メトロジャカルタ、スラバヤ、バンドン、メダン;ティア2拡張パイプライン | 中期(2〜4年) |

| オンライン食料品、ワクチン&医薬品Eテールからのコールドチェーン急増 | +1.6% | 医療拠点を持つ都市部および地方の州都 | 中期(2〜4年) |

| 全国的なe-POD義務化が返品損失を削減する | +1.2% | 全国規模、都市部の不正多発地点を優先 | 短期(2年以内) |

| 炭素クレジットインセンティブがEVフリートを加速させる | +1.4% | 充電インフラが整備されているジャワ回廊および主要都市 | 長期(4年以上) |

| メガフルフィルメントハブの5Gプライベートネットワークがリアルタイムロボティクスを可能にする | +1.1% | 西ジャワ、東ジャワ、バンテンの工業地帯 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ライブストリーム&ソーシャルコマースの急成長が小荷物頻度を増加させる

ライブストリームショッピングは購買意思決定を圧縮し、より頻繁で少額の注文をもたらし、顧客あたりの小包数を増加させています。2024年12月のTikTok Shopの復帰はTokopediaとの15 ビリオン 米ドルのパートナーシップによって推進され、2025年3月までに1日あたり320万件のチェックアウトに達しました。ユーザーは月に4.7件の注文を行っており、これは従来のブラウジング活動の2倍以上であり、物流事業者は1件あたりの収益を比例させることなく高い取扱量を処理するという課題に直面しています。インフルエンサーが拠点を置く地域では小包密度が高く、ルート最適化が可能となる一方、在宅販売者からの柔軟なオンデマンドピックアップが必要とされています。貿易省の透明性規則に基づくンプライアンス監視の強化は、堅牢なデジタル文書化を備えた確立されたキャリアに有利に働きます。総じて、ライブストリームコマースはインドネシア Eコマース物流市場の予測CAGRに推定2.3パーセントポイントを加算します。

プラットフォーム専属物流部門が翌時間配達の範囲を拡大する

マーケットプレイスはサービス品質とマージンを確保するために配送を内製化しています。Shopee Expressはすでに487都市でサービスを提供し、Shopee小包の41%を占め、12の主要都市圏で2時間以内の配送枠を提供しています[1].Shopee、LazadaがインドネシアでEコマース物流ネットワークを構築、Bloomberg、bloomberg.com。Lazada eLogisticsは73の自動化ハブを運営し、1日あたり85万個の荷物を処理しています。独自ネットワークは需要の可視性と在庫データを活用して購買者の近くに商品を事前配置し、高密度の輸送回廊全体で次時間コミットメントを支える予測ルーティングを実現しています。しかし、資本負担と第三者クーリエへの中立的アクセスを義務付けるマーケットプレイス規制草案により、その優位性が縮小する可能性があります。この変化は中堅の独立系事業者をコールドチェーンや越境専門知識などのニッチな能力へと向かわせており、2026年〜2031年の期間においてインドネシア Eコマース物流市場の成長をおよそ1.9パーセントポイント押し上げると予想されています。

オンライン食料品、ワクチン&医薬品Eテールからのコールドチェーン急増

クイックコマース食料品プラットフォームと合法化されたオンライン医薬品販売が冷蔵小荷物の需要を拡大しています。Lion Parcelは温度管理車両に2,500億インドネシアルピア(1,600万米ドル)を投資し、J&T Expressは2025年に82の冷蔵ハブを追加しました。保健省規制20/2024は、事業者がGDP基準を満たすことを条件に宅配薬品配送を許可しており、確立されたコールドチェーン専門業者に有利な高い参入障壁を生み出しています。ワクチンプログラムはラストマイルの到達のためにますます民間ネットワークを活用しており、安定したベースラインの量を確保しています。小規模都市での電力供給の信頼性の欠如はバックアップ発電機を必要とし、資本要件を増加させる一方で、冷蔵輸送のマージンがプレミアムであるため成長を促進しています。全体として、コールドチェーンの勢いはセクターのCAGRに1.6パーセントポイントを加算します。

全国的なe-POD義務化が返品損失を削減する

2026年第3四半期に施行される電子配達証明(e-POD)の義務化は、年間2兆1,000億インドネシアルピア(1億3,000万米ドル)の不正損失を標的とし、GPS刻印の確認とデジタル署名を要求します[2]Kemkominfo Dorong Implementasi e-POD Logistik Nasional、通信情報省、kominfo.go.id 。大手キャリアはモバイルアプリとバックエンドシステムへの1,500万〜2,500万米ドルの一時的な投資に直面しますが、「未受取」の虚偽申告の減少、キャッシュフローの改善、詳細なドライバー分析の恩恵を受けます。小規模宅配業者はコンプライアンスコストのリスクにさらされ、業界再編を促す可能性があります。この規制は収益性と消費者信頼を向上させることで市場CAGRに約1.2パーセントポイントを加算すると予測されています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 都市部の渋滞と低排出ゾーンがラストマイルの配達密度を低下させる | -1.3% | ジャカルタ、スラバヤ、バンドン、および追加の主要都市圏 | 短期(2年以内) |

| 補助金改革後の燃料価格の変動が配送コストを押し上げる | -1.1% | 全国規模、島間ルートで深刻 | 短期(2年以内) |

| 電子インボイスの義務化が中小零細企業のコンプライアンス遅延を招く | -0.9% | 全国規模、中小零細企業および地域の宅配業者 | 中期(2〜4年) |

| バッテリーリサイクル能力の不足がEVのスケーラビリティを妨げる | -0.7% | EVフリートを推進するジャワ回廊および都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市部の渋滞と低排出ゾーンがラストマイルの配達密度を低下させる

ジャカルタのピーク時の速度は2025年に時速11キロメートルまで低下し、ドライバーの生産性を低下させ、サービスレベルを維持するためのフリート拡大を余儀なくさせています[3]ジャカルタ交通渋滞分析2025年、ジャカルタスマートシティ、smartcity.jakarta.go.id.。提案されている低排出ゾーンは、中心地区の日中において旧型ディーゼルバンを締め出し、既存ルートの68%を混乱させます。スラバヤとバンドゥンのパイロットプログラムも同様のアクセス規制を課し、老朽化したフリートの運営者に負担をかけています。マイクロフルフィルメントハブと二輪車クーリエは渋滞を部分的に緩和しますが、高価な都市部の不動産を必要とします。全体として、規制と交通の逆風は近い将来においてインドネシア Eコマース物流市場のCAGRから推定1.3パーセントポイントを削減すると見込まれています。

補助金改革後の燃料価格の変動が配送コストを押し上げる

軽油は2025年1月に28%上昇して1リットルあたり8,700インドネシアルピア(0.54米ドル)となり、燃料が運営費の3分の1以上を占めることから、物流コスト全体に約10〜12%を加算しました。市場ベースの価格設定は変動性をもたらし、契約入札を複雑にし、四半期ごとの追加料金を促します。島間輸送はリスクが高まり、一部の輸送が航空貨物にシフトするか、任意購入が遅延する原因となっています。燃料コストの上昇はEVの回収計算を加速させますが、インフラの不足がフリートの転換を遅らせています。純影響は予測成長に対して1.1パーセントポイントの下押し圧力となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:付加価値サービスがプレミアム差別化を拡大する

輸送は2025年の収益の72.78%を維持しましたが、付加価値モジュールはCAGR 10.39%で成長し、インドネシア Eコマース物流市場シェアにおけるその割合を拡大すると予測されています。商業者はブランドパッケージング、キッティング、返品オーケストレーションを顧客維持の中核と見なすようになっています。認証と配送前検査により、ファッションおよび電子機器の返品率が最大25%低下しました。同時に、道路ベースのバックボーンは、中部ジャワの輸送時間を35%短縮する117キロメートルのスマラン〜デマク高速道路などの新しい有料道路回廊の恩恵を受けています[4]パティンバンアクセス有料道路完成2025年、公共事業省、pu.go.id. 。海上輸送は引き続き群島を結んでいますが、ジャワ島東部での低い運航頻度により複数日の輸送枠が維持されています。

倉庫保管はプラットフォームが在庫を分散させるにつれて急増する在庫を吸収しています。グレードAの近代的な供給はジャカルタ、スラバヤ、バンドゥンの工業地帯全体で著しく増加し、当日配送を支援しています。鉄道拡張がなくても、マルチモーダルノードは2025年に広胴機改造によって専用容量が22%増加した航空貨物の引き上げを統合しています。したがって、コア輸送とラップアラウンドサービスの間の戦略的相互作用がインドネシア Eコマース物流市場内の価値創造のペースを決定します。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

ビジネスモデル別:C2Cの勢いがネットワークを再構築する

B2Cチャネルは2025年のインドネシア Eコマース物流市場規模において75.23%のリードシェアを維持しました。しかし、C2C小包は年間13.40%成長すると予測されており、チケット価値に対して不均衡な小包数をもたらします。ピアツーピアマーケットプレイス、ライブストリームインフルエンサー、リセールアプリは2025年に合計1億2,700万件の取引を記録し、住宅地でのピックアップ、軽量パッケージング、エスクロー連動の返品を必要としています。ドロップシップモデルは従来の境界線を曖昧にし、キャリアはB2Cのサービスレベルとのバランスを取りながらC2Cの変動性に対応することを余儀なくされています。

大手マーケットプレイスは引き続き規模の優位性を行使し、クーリエ料金に圧力をかけながらも、ルート充填率を改善する協調的な予測を可能にしています。一方、企業は調達ワークフローをデジタル化し、ジャストインタイム補充とシステム統合のための安定したB2B物流需要を促進しています。C2Cに関連するインドネシア Eコマース物流市場規模は、したがって全体的なサービスポートフォリオを拡大し、非公式商業者向けのモバイルPOSツールの採用を加速させます。

目的地別:越境アクセスが輸出範囲を拡大する

国内輸送は2025年のインドネシア Eコマース物流市場シェアの小包の86.90%を占めました。越境小包はまだ少数のシェアを占めていますが、PMK 4/2025後の1,500 米ドル未満の輸送に対する通関手続きの簡素化に支えられ、CAGR 9.39%で成長すると予測されています。国家物流エコシステム(NLE)の下での政府の取り組みは、文書化のボトルネックを緩和し、歴史的に島間の流れを遅らせてきた省庁間の引き渡しを削減しています。

その結果、事業者はジャワ回廊での94%の定時比率でサービス信頼性を高めています。インドネシアの職人はEtsyやAmazon Handmadeを活用し、中国からの流入は急速なファッション補充を促進しています。有能な通関業者とコンプライアンスアドバイザーは、したがってインドネシア Eコマース物流産業内で有益なニッチを形成しています。

配送速度別:当日配送プレミアムが都市部での牽引力を獲得する

標準的な3〜5日サービスは2025年の収益の51.28%を依然として占め、コストと顧客の期待のバランスを取っています。しかし、当日配送はインドネシア Eコマース物流市場規模において2031年までにCAGR 9.12%で成長すると予測されており、即時の満足に対して標準料金の3〜5倍を請求するクイッコマースモデルに支えられています。AI需要予測エンジンと連携したマイクロフルフィルメントダークストアは、ジャカルタとスラバヤで85%の初回配達成功率を達成しています。

翌日配送はハブアンドスポーク幹線輸送と都市内ソートミニハブを組み合わせた中間的な位置づけとして機能しています。5日以上かかる配送は大型家具や離島への配送が多く、事業者はマイルストーンアラートと保証スロットによってサービスレベルへの不安に対処しています。これらのティア全体にわたり、データ駆動型のフリートスケジューリングとロッカーネットワークがインドネシア Eコマース物流市場の収益性向上を支えています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

商品カテゴリー別:食料品・日用消費財がコールドチェーン整備を促進する

ファッション&ライフスタイルは2025年のインドネシア Eコマース物流市場シェアの22.5%を占め、高い返品率と大規模な逆物流フローを生み出すソーシャルメディアトレンドに牽引されています。食料品・FMCGの小包は2031年までにCAGR 10.49%で成長する見込みであり、生鮮食品、冷凍食品、日用品のオンラインバスケットへの受容が高まっていることを反映しています。Lion Parcelの新タンゲラン拠点などのコールドチェーン車両フリートとGDP基準の倉庫がコンプライアンスを強化し、地理的なリーチを拡大します。米やおむつなどのサブスクリプション定番品は需要予測可能性を高め、積載率を向上させます。

電子機器・家電は白手袋対応と保険適用を必要とし、家具注は予約制の組み立てクルーを必要とするため、インドネシア Eコマース物流市場内の注文あたりの平均収益を増加させる複雑さが加わります。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

都市ティア別:ティア2都市が成長の波をリードする

ティア1の主要都市圏—ジャカルタ、スラバヤ、バンドゥン、メダン—は、高密度の人口と高い購買力を背景に、2025年のインドネシア Eコマース物流市場取扱量の58.8%を占めました。しかし、インフラが成熟し競争がマージンを圧迫するにつれて、拡大余地は縮小しています。

スマラン、パレンバン、バリクパパンなどのティア2都市は、73%のデジタルウォレット普及率と工業団地の開発を背景に、CAGR 11.45%で成長すると予測されています。倉庫賃料はジャカルタ平均より45〜60%低く、配送時間とコスト効率を改善する地域フルフィルメントハブを支援しています。成功した事業者は各ティアの密度と購買力の閾値に合わせてサービス提供を調整し、インドネシア Eコマース物流市場が主要都市圏以外でも二桁成長を維持できるようにしています。

地理的分析

2025年のインドネシア Eコマース物流市場における西ジャワの18.2%の市場シェアは、その製造業の集積度とジャカルタの1,120万人の高消費者への近接性に起因しています。パティンバン港への新しい有料道路アクセスにより、ドアツーポートの輸送時間が短縮され、輸入コンテナの当日再配置が可能となり、バンドゥン、ブカシ、ボゴールへのハブアンドスポーク配送を支援しています。しかし、急速な都市化により土地価格が1平方メートルあたり月4.20 米ドルを超えて上昇し、大型クロスドックがカラワンとチカンペクの周辺部へと移転する動きが加速しています。

東ジャワはCAGR 10.87%という最速の成長を示しています。スラバヤは東部群島の流れの拠点となっており、タンジュンペラク港の取扱量は2025年に電子商取引の輸入品と農工業輸出品により18%増加しました。プロボワンギなどの高速道路建設により沿岸間の移動時間が短縮され、キャリアは3,880万人の住民を抱える州全体への翌日配達を約束できるようになっています。地域工場を設置する多国籍企業がインドネシア Eコマース物流市場を支えるB2B需要をさらに深めています。

中部ジャワのスマランハブは新しいスマラン〜デマク有料道路を活用して北部の町と東部の海港を結んでいます。ジャカルタは空間と交通の制約にもかかわらず、最高価値の目的地であり続け、住宅タワーに組み込まれたマイクロフルフィルメントと渋滞を縫うバイククーリエを推進しています。バンテンはスカルノハッタの航空貨物リンクと将来のパティンバン深海ターミナルの恩恵を受け、インターモーダルゲートウェイとして台頭しています。残りの州—スマトラ、カリマンタン、スラウェシ、パプア—は長期的な成長余地を提供していますが、低い配送密度と高い島間輸送コストを克服するために忍耐強い資本投下が必要です。

競争環境

この分野は大規模なテクノロジー対応の総合業者と専門特化業者の間で中程度に分散しています。Shopee Express、Lazada eLogistics、Tokopedia提携ネットワークは2025年にマーケットプレイス小荷物の38%を運搬し、規模の効率性を確保して標準小荷物のマージンを低下させています。J&T ExpressやSiCepat Ekspresなどの独立系大手はEVの展開を加速させ、食料品、医薬品、電子機器セグメントに対応するために温度管理フリートを拡大することで対抗しています。

中堅宅配業者はe-PODコンプライアンスとEV設備投資がバランスシートを圧迫するにつれて業界再編の圧力に直面しています。ニッチプロバイダーは医薬品コールドチェーン、逆物流最適化、越境通関代行などの分野で繁栄しています。テクノロジーは決定的な差別化要因であり、AIルートエンジン、自動仕分け、ブロックチェーントレーサビリティが現在の基準期待値を設定しており、TIKIの2025年の安全電子機器追跡パイロットがその証拠です。

機会はバッテリー交換インフラ、中小零細企業フリート向けe-PODソフトウェア、ティア2成長回廊を目指した地域仕分けハブにあります。スーパーアプリのGoSendとGrab Expressは既存のライダーネットワークを活用してオンデマンドの食品と小荷物配送を融合させています。規制上のガードレール(宅配業者ライセンス、専属プラットフォームへの公正アクセス規則、炭素取引閾値)が戦略的選択を形成し、コンプライアンス資格と資本の深さを持つ事業者に有利に働いています。

インドネシア Eコマース物流産業のリーダー企業

JNE Express

J&T Express

SiCepat Ekspres

Ninja Xpress

Lion Parcel

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:FedExはインドネシアでハラール物流認証を取得し、ハラール準拠のサプライチェーン取り扱いを必要とする企業のサービス信頼性を高め、地域の付加価値物流サービスを強化しました。

- 2026年1月:J&T Expressは2025年に累計300億個の小荷物を出荷したと発表し、インドネシアが前年比60%以上の増加に貢献し、東南アジアでの事業拡大と需要の高まりを示しました。

- 2025年11月:Pos IndonesiaとSiCepat Ekspresは、ネットワーク全体の到達範囲を拡大し配送パフォーマンスを向上させるための統合物流サービスイニシアチブを正式に開始しました。

- 2025年7月:Lion Parcelは、増大するEコマース小荷物需要に牽引され、都市部および遠隔地でのアクセシビリティを向上させるためにエージェントパートナーネットワークの拡大を強調しました。

インドネシア Eコマース物流市場レポートの範囲

| 輸送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上 | |

| 倉庫保管&フルフィルメント | |

| 付加価値サービス(ラベリング、パッケージング、キッティング) |

| B2C |

| B2B |

| C2C |

| 国内 |

| 越境(国際) |

| 当日(24時間未満) |

| 翌日(24〜48時間) |

| 標準(3〜5日) |

| その他(5日超) |

| 食品&飲料 |

| パーソナルケア&ホームケア |

| ファッション&ライフスタイル(アクセサリー、アパレル、フットウェア) |

| 家具 |

| 民生用電子機器&家電 |

| その他の製品 |

| ティア1 |

| ティア2 |

| ティア3以下 |

| 中央ジャワ |

| 東ジャワ |

| 西ジャワ |

| ジャカルタ |

| バンテン |

| その他の州 |

| サービス別 | 輸送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上 | ||

| 倉庫保管&フルフィルメント | ||

| 付加価値サービス(ラベリング、パッケージング、キッティング) | ||

| ビジネスモデル別 | B2C | |

| B2B | ||

| C2C | ||

| 目的地別 | 国内 | |

| 越境(国際) | ||

| 配送速度別 | 当日(24時間未満) | |

| 翌日(24〜48時間) | ||

| 標準(3〜5日) | ||

| その他(5日超) | ||

| 商品カテゴリー別 | 食品&飲料 | |

| パーソナルケア&ホームケア | ||

| ファッション&ライフスタイル(アクセサリー、アパレル、フットウェア) | ||

| 家具 | ||

| 民生用電子機器&家電 | ||

| その他の製品 | ||

| 都市ティア別 | ティア1 | |

| ティア2 | ||

| ティア3以下 | ||

| 州別 | 中央ジャワ | |

| 東ジャワ | ||

| 西ジャワ | ||

| ジャカルタ | ||

| バンテン | ||

| その他の州 |

レポートで回答される主要な質問

2031年までにインドネシアのEコマース小荷物物流支出はどの程度になるか?

インドネシア Eコマース物流市場規模は2026年の57.4 ビリオン 米ドルから2031年までに87.1 ビリオン 米ドルに達すると予測されています。

最も急速に拡大しているサービスラインはどれか?

キッティング、ブランドパッケージング、返品管理などの付加価値サービスは、2031年までにCAGR 10.39%で成長すると予測されています。

インドネシアの宅配業者の間で電気自動車が普及している理由は何か?

炭素クレジットインセンティブ、燃料価格の変動、商用EVへの贅沢税0%が総所有コストを削減し、約4年以内の回収を支援しています。

最も強い物流成長見通しを提供するインドネシアの州はどこか?

東ジャワはスラバヤが東部群島の集約ハブとなり港湾スループットが上昇するにつれて、CAGR 10.87%を示すと予想されています。

e-POD規制は小荷物事業者にどのような影響を与えるか?

2026年第3四半期から、すべての宅配業者はGPS刻印のデジタル署名を取得する必要があり、不正損失を削減しますが、相当なITおよびデバイスへの投資が必要です。

当日配送オプションの台頭を促進するものは何か?

都市部の消費者は即時性に対してプレミアムを支払い、マイクロフルフィルメントセンターとAIルーティングが収益性の高い当日配送モデルを可能にしており、特にティア1の主要都市圏で顕著です。

最終更新日: