インドネシアボトルウォーター市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

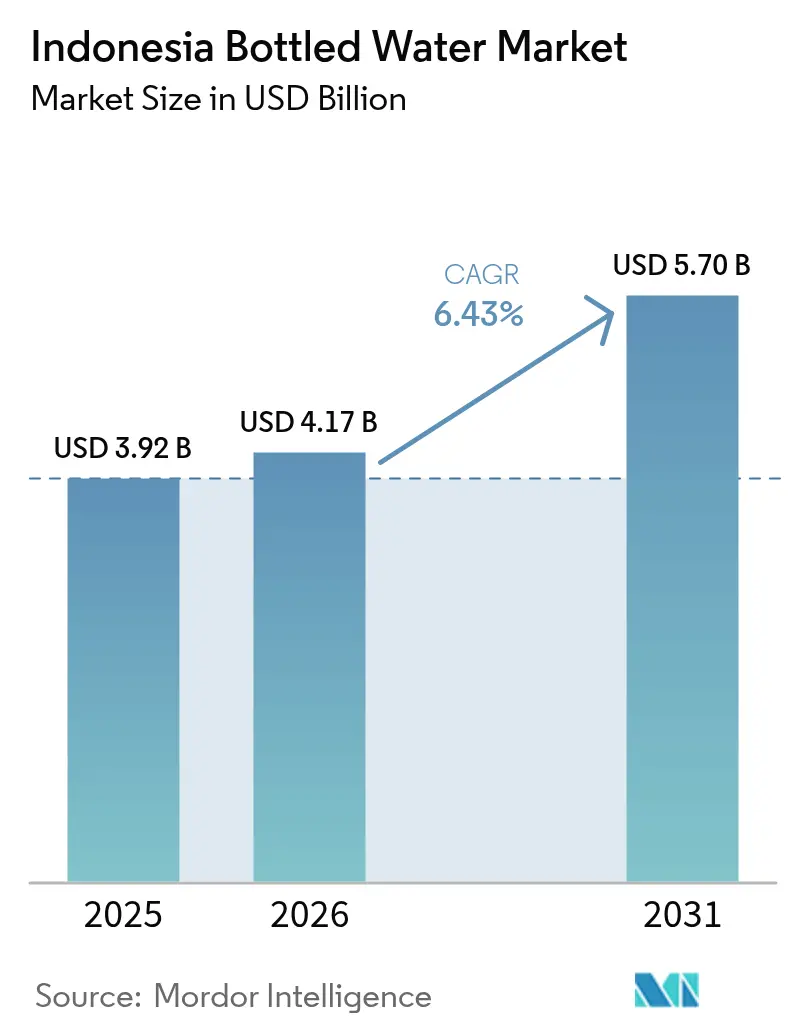

| 基準年の市場規模 (2025) | 3.92 十億米ドル |

| 市場規模 (2026) | 4.17 十億米ドル |

| 市場規模 (2031) | 5.7 十億米ドル |

| 成長率 (2026 - 2031) | 6.43% CAGR |

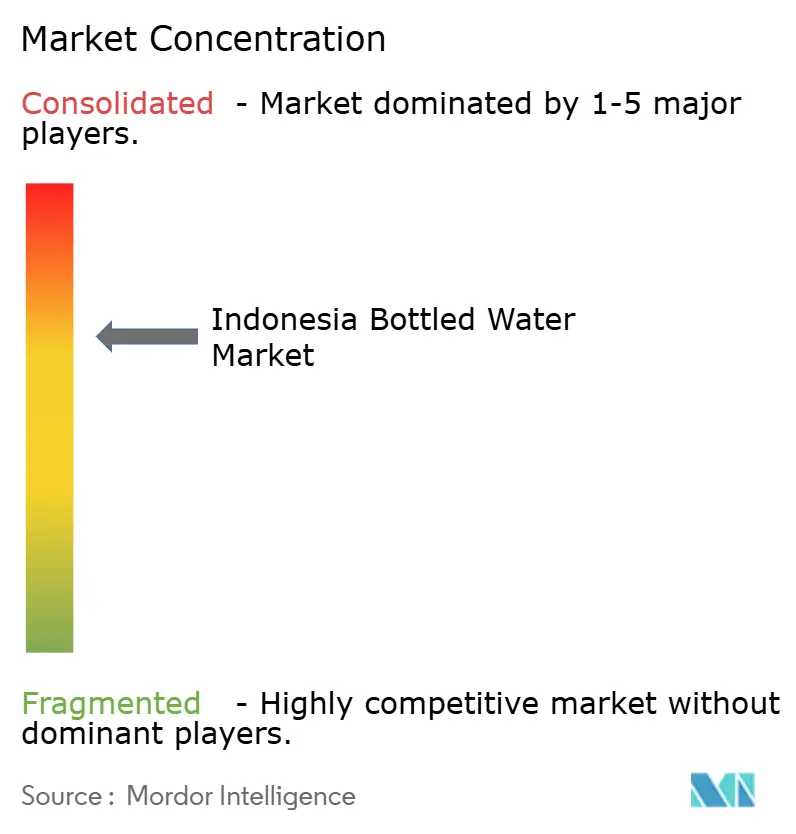

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシアボトルウォーター市場分析

インドネシアボトルウォーター市場規模は2025年に39億2,000万米ドルと評価され、2026年の41億7,000万米ドルから2031年には57億米ドルへと、予測期間(2026年~2031年)において年平均成長率(CAGR)6.43%で成長すると推計されています。現在の需要は重要な転換点を示しており、ほとんどの家庭はすでに従来の水源から離れ、主にブランド水または詰め替え可能な飲料水に移行しています。この変化は、急速な都市化、高まる健康意識、および同国の17,000もの島々に広がる流通ネットワークの拡充によって後押しされています。スティルウォーターが依然として主導的地位を保つ一方、健康意識の高いミレニアル世代を中心に、機能性ウォーターおよびフレーバーウォーターへの需要が急速に高まっています。PET包装が市場をリードしていますが、再生樹脂、ラベルなしボトル、ガラス素材といった代替品が、高まるサステナビリティへの関心を背景に台頭しつつあります。群島の多様な地勢に対応するため、競合各社はエコデザインの洗練化、地域別生産拠点の整備、およびデジタルコマースの活用によって、マス市場とプレミアム市場の両セグメントへの浸透を図っています。

主要レポートの要点

- 製品タイプ別では、スティルウォーターが2025年に88.15%の売上シェアをリード。機能性ウォーターとフレーバーウォーターは合わせて2031年まで年平均成長率(CAGR)8.32%で拡大する見込みです。

- 包装材料別では、PETが2025年のインドネシアボトルウォーター市場シェアの88.68%を占め、ガラスボトルが年平均成長率(CAGR)8.05%で最も速い成長を記録しています。

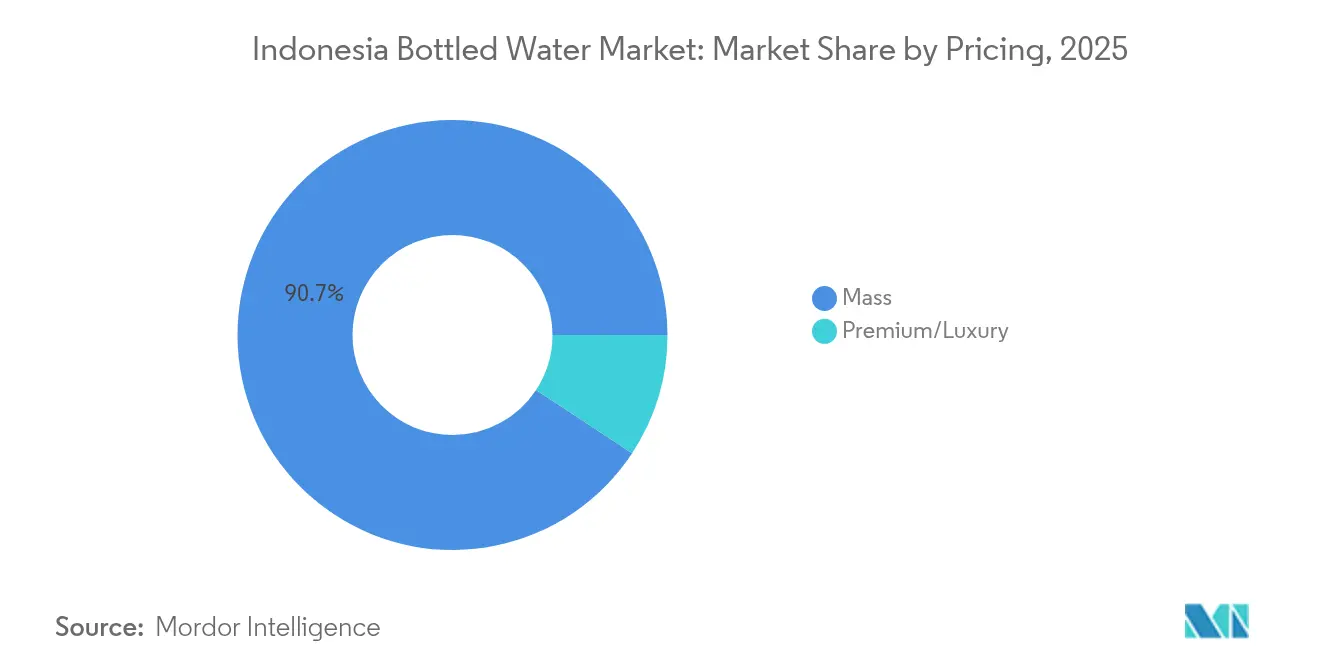

- 価格帯別では、マスセグメントが2025年のインドネシアボトルウォーター市場規模の90.74%を占め、プレミアム・ラグジュアリーは2031年まで年平均成長率(CAGR)7.79%で上昇する見込みです。

- 流通チャネル別では、オフトレードが2025年に77.95%のシェアを占め、オントレードはホスピタリティ成長を背景に年平均成長率(CAGR)7.44%で回復しています。

- 地域別では、ジャワが2025年の市場価値の61.88%を占め、カリマンタンが2031年まで年平均成長率(CAGR)7.12%で最も速く成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシアボトルウォーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響率(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| プレミアムおよび機能性ボトルウォーター製品の成長 | +1.2% | ジャワ、バリ、全国の都市部 | 中期(2〜4年) |

| 利便性と環境負荷軽減のための革新的包装ソリューション | +0.8% | 全国、ジャカルタ・スラバヤにおける先行導入 | 短期(2年以内) |

| 急速な都市化による外出時の水分補給ニーズの拡大 | +1.5% | ジャワ、スマトラ、カリマンタンの主要都市 | 長期(4年以上) |

| 先進的な浄水・ボトリング技術の採用 | +0.6% | 全国、ジャワの生産拠点に集中 | 中期(2〜4年) |

| 清涼飲料水から砂糖入り飲料への代替として高まる健康意識 | +1.1% | 全地域の都市部 | 中期(2〜4年) |

| 観光・ホスピタリティセクターの拡大 | +0.9% | バリ、ジャワ、スラウェシの新興目的地 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアムおよび機能性ボトルウォーター製品の成長

インドネシアでは、プレミアムおよび機能性ウォーターセグメントの台頭が従来のマスマーケットのダイナミクスを変革しつつあります。健康意識の高い消費者は、アルカリ性ウォーターやビタミン強化製品へと引き寄せられています。その好例として、PT Sariguna PrimatirtaのSuperO2およびVio8+を提供する高pH市場への参入が挙げられます。一方、Pristine 8.6+のようなブランドは特定の健康便益に焦点を当てています[1]出典:「10 Rekomendasi Mineral Water Terbaik」、Mybest、id.my-best.com。このセグメントの拡大は、可処分所得の増大と、機能性ウォーターを予防医療の一形態として訴求するマーケティングキャンペーンによって促進されています。Kangen Waterのようなニッチブランドは、特にInstagramやFacebookなどのプラットフォームを活用したデジタルマーケティングを駆使して、都市部市場への参入を図っています。このプレミアム化トレンドの結果、大手プレーヤーは新たな収益源を発見し、専門ブランドは基本的な水分補給以上の価値を求める価値志向の消費者の間に肥沃な市場を見出しています。

利便性と環境負荷軽減のための革新的包装ソリューション

環境規制が強化され、消費者のサステナビリティ志向が高まる中、包装イノベーションが重要な差別化要因として浮上しています。MOUNTOYAはインドネシア初のラベルなしボトルウォーター包装を先駆け、製品の完全性やブランドの視認性を損なうことなくプラスチック廃棄物削減に向けた重要な一歩を踏み出しました。注目すべき動きとして、The Coca-Cola CompanyはPT Amandina Bumi Nusantaraとの協力のもと、100%再生PET製ボトルを展開しました。この取り組みは、2025年までにポートフォリオ全体でrPET含有率50%を達成するという野心的な目標を掲げ、循環経済原則へのCoca-Colaの強固なコミットメントを示すものです[2]出典:Tijmen Veltkamp、「インドネシアにおけるCoca-Cola初の100% rPETボトル向け再生PET」、Recycling Inside、recyclinginside.com。インドネシア政府によるBPA溶出に関する新たな警告表示要件への対応として、イノベーターはBPAフリー包装材料へと転換し、競争上の優位性を獲得しています。プレミアムブランドがサステナビリティメッセージを推進し、ガラスボトルセグメントでCAGR8.16%の成長を牽引している一方、コスト面の課題が市場全体での採用の妨げとなっています。

急速な都市化による外出時の水分補給ニーズの拡大

通勤パターンやライフスタイルの変化によって自宅外での消費が拡大する中、インドネシアの加速する都市化は、携帯性に優れた便利な水分補給ソリューションへの需要急増を促しています。全国36,146店舗以上を展開するIndomaretおよびAlfamartのコンビニエンスストアネットワークの拡大は、Lloyds Bank Tradeが指摘するように、ボトルウォーターブランドに対してかつてない流通リーチを提供しています。Journal of Economics and Behavioral Studiesによると、メダンのように真水需要の68%しか満たされていない都市では、水道インフラの課題が消費者を信頼性の高いボトル入り飲料水へと誘導しています。電子商取引プラットフォームはこの機会を捉えており、インドネシアのオンライン小売市場の大幅成長が予測され、ボトルウォーターブランドに新たな流通チャネルを確立しています。さらに、小容量包装フォーマットやマルチパック製品への顕著なシフトは、都市部のビジネスパーソンや学生における消費パターンの変化を示しています。

先進的な浄水・ボトリング技術の採用

ボトルウォーターメーカーは技術採用を通じて製品品質を向上させ、運営コストを削減しています。ドゥマイ市水処理施設によるNX Filtrationの中空糸ナノろ過技術の活用は、ピートウォーターのような難水源を安全な飲料水に転換する先進的ろ過技術の実力を示す好例です。PT Tirta Sukses Perkasaが採用したオゾン処理システムとUV消毒の組み合わせは、多重バリアアプローチを体現しています。Journal of Food Engineeringが指摘するように、この手法は一定の水質を確保しながら、安全基準を遵守しつつ監視間隔を4時間ごとに最適化するものです。こうした技術的進歩により、生産者はかつては利用不可能だった水源を活用できるようになり、同時に厳格な品質規定を遵守しています。ISO 22000:2005認証の採用が業界標準となりつつあります。PT Sariguna Primatirtaは、インドネシア初のボトルウォーター企業としてこの重要な食品安全認証を取得し、業界の新たなベンチマークを確立しました。

阻害要因の影響分析*

| 阻害要因 | (~)CAGRへの影響率(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| マイクロプラスチックおよびナノプラスチックに関する健康上の懸念 | -0.7% | 全国、特に都市部 | 短期(2年以内) |

| 水資源の不足とサステナビリティ問題 | -1.1% | バリ、ジャワ、干ばつ多発地域 | 長期(4年以上) |

| 価格感度と激しい競争 | -0.9% | 農村部、価格重視セグメント | 中期(2〜4年) |

| 厳格な規制遵守とそのコスト | -0.5% | 全国、すべての生産者に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マイクロプラスチックおよびナノプラスチックに関する健康上の懸念

Buletin Keslingmasの調査は憂慮すべきトレンドを浮き彫りにしています。日光にさらされたPETボトルは1リットル当たり175個のマイクロプラスチック粒子を含み、さらされていないボトルの132.25個を上回っています[3]出典:Atyaf Umi Faizah、「マイクロプラスチック量に関する比較研究」、Buletin Keslingmas、ejournal.poltekkes-smg.ac.id。マカッサルでは、Global Journal of Environmental Science and ManagementによるPETマイクロプラスチック曝露に関するリスク商数(リスク指数)の評価で1を超える値が確認され、臓器炎症や免疫系の変化の可能性が示されています[4]出典:S. Kasim他、「PETマイクロプラスチックによる環境健康リスク」、Global Journal of Environmental Science and Management、gjesm.net。これらの警戒すべき調査結果は、消費者がより高価なガラス包装や高度なろ過システムを選択する動きを促しています。この高まる意識に応じ、インドネシア政府はBPA溶出に関する警告表示を義務化し、包装の安全性に対する規制当局の関心の高まりを裏付けています。この動きは代替材料への移行を加速させる可能性があります。同時に、各企業はより安全な包装ソリューションの研究開発に多大なリソースを投資していますが、それに伴う移行コストは、特に規模の小さい事業者にとって課題となり、短期的な収益性を損なう可能性があります。

水資源の不足とサステナビリティ問題

インドネシアの主要市場において水資源の制約が深刻化しています。世界持続可能観光協議会(Global Sustainable Tourism Council)によると、バリでは観光セクターが利用可能な淡水資源の65%を消費しており、商業的利用とコミュニティのニーズとの間に摩擦が生じています。IOP Conference Series: Earth and Environmental Scienceが報告するように、スラバヤは2024年までに毎秒3,062リットルの水不足が見込まれており、ボトルウォーター生産能力を制限しうるインフラ上の限界を浮き彫りにしています。気候変動の影響によって季節ごとの水の利用可能性の変動が悪化しており、生産者は水源の多様化と水保全技術への投資を余儀なくされています。Persatuan Perusahaan Air Minum Seluruh Indonesiaによると、インドネシア政府のインドネシア・エマス2045ビジョンは持続可能な水管理を優先しており、ボトルウォーター企業に対してより厳格な採水規制と高い遵守コストをもたらす可能性があります。こうしたサステナビリティ要件が水のリサイクルや保全技術のイノベーションを推進していますが、導入コストが資源集約型の事業における成長を制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機能性ウォーターのイノベーションが進む中でのスティルウォーターの優位性

2025年、スティルウォーターは88.15%の圧倒的な市場シェアを誇り、純粋な水分補給を好むインドネシア消費者の傾向を裏付けています。しかし、機能性ウォーターおよびフレーバーウォーターのセグメントは急増しており、2031年まで年平均成長率(CAGR)8.32%の成長を示しています。この成長は主として、付加的な栄養効果を求める健康意識の高いミレニアル世代とZ世代によって牽引されています。スパークリングウォーターはこれまでニッチな位置づけにありましたが、今や都市部や高級レストランを中心に勢いを増しており、外国人居住者がその普及を主導しています。アルカリ性、ビタミン強化、酸素添加などの機能性ウォーターの分野では、SuperO2やPristine 8.6+のようなブランドが特定の健康効果を訴求することで存在感を示しています。

各企業はプレミアムなポジショニング戦略で機能性ウォーターの競争環境を再定義しており、科学的研究を活用してより高い価格帯を正当化し、標準的なスティルウォーターとの差別化を図っています。PT Sariguna Primatirtaの多様な機能性バリアントへの参入は、業界の大手プレーヤーがプレミアム化トレンドをいかに活用しているかを示す証拠です。特にソーシャルメディアを活用したデジタルマーケティングがこのセグメントの成長において重要な役割を果たしており、消費者の健康上の利点に対する理解を深め、特に若い世代に響いています。一方、BPOMの厳格な食品安全規制がすべての水の種類にわたって品質保証を強化し、消費者の信頼を醸成するとともに機能性バリアントのプレミアム価格設定を支えています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

包装材料別:サステナビリティによって揺らぐPETの優位性

2025年、PETボトルはそのコスト効率、軽量性、およびインドネシアの多様な地理に広がる確立されたサプライチェーンを背景に、88.68%のシェアで市場を席巻しています。一方、ガラスボトルは年平均成長率(CAGR)8.05%という最速の成長率を誇り、急速に市場での地位を固めています。その躍進はプレミアムなポジショニング、高まるサステナビリティへの関心、そして味を保持する能力に支えられており、こだわりを持つ消費者の間で好まれています。アルミ缶およびアルミボトルは市場シェアこそ小さいものの、機能性ウォーターおよびスパークリングウォーターセグメントで成長が見られます。この分野では、金属包装が品質の知覚を高めると同時に、棚での訴求力を向上させています。

環境規制の強化とプラスチック汚染への意識の高まりの中、包装業界は大きな変革を迎えています。循環経済原則への重要な一歩として、The Coca-Cola CompanyはPT Amandina Bumi Nusantaraを通じて100%再生PETボトルを展開しています。Starlingerが指摘するように、同社は毎月3,000トンもの使用済みPETボトルを処理しています。業界の変化をさらに裏付けるように、AQUAは2025年までに再生素材の含有率を50%にすることを誓約し、MOUNTOYAは革新的なラベルなし包装で注目を集めています。これらの動きは、サステナビリティが重要な競争優位性へと進化しつつあることを示しています。さらに、インドネシア政府がBPA溶出に関する警告表示を義務化したことで、BPAフリー素材への迅速な転換が進んでいます。この転換は健康と安全へのコミットメントを示すだけでなく、コスト・利便性・環境保全を調和させた革新的な包装ソリューションへの扉を開いています。

価格帯別:プレミアム成長を伴うマス市場の安定性

2025年、マス市場セグメントは90.74%の圧倒的なシェアを占め、手頃な価格が家庭購入を左右するインドネシアの価格感度の高い消費者環境を反映しています。一方、プレミアムおよびラグジュアリーセグメントは成長軌道にあり、2031年まで年平均成長率(CAGR)7.79%で拡大しています。この急増は、Food Exportが報告するように2030年までに1億3,500万人に膨らむと予測されるインドネシアの急成長する中産階級における可処分所得の増加に後押しされています。価格設定のダイナミクスは国内の経済的格差を映し出しており、都市部の消費者は健康上の利点の実感、より良い味、環境配慮型包装に対してプレミアムを支払う傾向が強まっています。各企業は価格戦略を磨き、多様な所得層にわたる価値を引き出すべくポートフォリオのセグメント化を巧みに進めています。

PT Sariguna PrimatirtaはこのIDN Financialsが示すような多ブランド戦略において一つの範例を示しています。Cleoはマス市場向けに位置づけられ、SuperO2とVio8+は健康意識の高いプレミアム消費者向けに設計されています。プレミアムセグメントの台頭は、品質差別化要因・水源の純粋性・最先端の処理技術を訴求する教育的マーケティングによって支えられています。電子商取引プラットフォームはプレミアム製品の流通に革命をもたらし、従来の小売マークアップを削減するとともに、高い価格設定を正当化する直接消費者との関係を育んでいます。しかしながら、PP No. 42 Tahun 2024に基づくBPOMのハラール認証義務化は追加的な遵守コストをもたらします。これは価格感度の高いセグメントではマージンを圧迫する可能性がある一方で、認証製品のプレミアムな地位を同時に強化するものです。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:オントレードの回復を伴うオフトレードの優位性

2025年、オフトレードチャネルはコンビニエンスストア、スーパーマーケット、および伝統的小売店舗を中心に77.95%の圧倒的な市場シェアを占め、インドネシアの多様な市場環境全体での広範なアクセシビリティを確保しています。一方、オントレードチャネルはホスピタリティセクターの回復、観光ブーム、およびフードサービスのモダン化イニシアチブに牽引され、2031年まで年平均成長率(CAGR)7.44%という堅調な成長を見せています。コンビニエンス大手のIndomaretとAlfamartはジャワ島を越えて展開を拡大しており、従来サービスが行き届いていなかった地域のボトルウォーターブランドに新たな流通経路を切り開いています。

流通の場は電子商取引プラットフォームが主役となる大きな地殻変動を迎えています。強力な電子商取引プレーヤーとなったTikTok Shopはインドネシアで重要な地位を確立しており、同地域のユーザーベースの約70%を占め、ボトルウォーターブランドに新たなデジタル流通経路を開いています。伝統的な市場が食品・飲料セクターの76%という大きなシェアを依然として保持しているものの、モダン小売フォーマットに徐々に取って代わられています。USDAが指摘するように、これらの新しい形態は在庫管理に優れ、ボトルウォーターの効果的な流通に不可欠なコールドチェーン機能を備えています。今後を見通すと、インドネシアの小売セクターは2025年に5%成長が見込まれており、モダン小売業者と伝統的小売店舗との連携によって後押しされています。このパートナーシップは統合された流通ネットワークを形成し、ボトルウォーターブランドの市場リーチを拡大しています。

地域分析

2025年、ジャワ島は61.88%の圧倒的な市場シェアを占め、高密度な人口、発達したインフラ、および確立された流通ネットワークを活用して効率的な市場浸透を実現しています。カリマンタンは2031年まで年平均成長率(CAGR)7.12%という堅調な成長が予測されており、天然資源開発、インフラ投資、および消費者基盤を広げる経済多様化イニシアチブの恩恵を受けています。スマトラは農業から製造業まで多様な経済的景観を擁しており、スラウェシは観光および新興産業ハブによって成長が期待されています。ジャワの飽和した市場を超えた拡大を模索する各企業において、地域成長戦略がますます重要性を増しています。PT Sariguna Primatirtaは、パル、ポンティアナック、ペカンバルに新施設を設置する2025年の6,000億インドネシアルピア設備投資計画を打ち出しており、地理的多角化とロジスティクスコスト削減へのコミットメントを示しています。

インドネシアのプロイェク・ストラテギス・ナシオナル(国家戦略プロジェクト)は、ERIAによると、1,993兆インドネシアルピアという膨大な経済アウトプットを生み出し、540万人の雇用を創出することで、これまで顧みられなかった地域での市場アクセスを向上させています。観光セクターが花開く中、新興目的地では需要が急増しています。特に、島の淡水消費の65%を観光が占めるバリは、ボトルウォーターのトレンドに対するセクターの深い影響力を示しています。「インドネシアその他地域」セグメントには多数の小規模な島々と新興市場が含まれており、インフラの整備と経済成長がボトルウォーターの新たな流通経路を切り開いています。ただし、これらの地域はロジスティクス上の課題と人口の希薄さを抱えており、それぞれに合わせた市場参入アプローチが不可欠です。

競争環境

競争環境において、Danone-AQUA、Le Minerale、Cleoが最大の販売量で市場を支配しています。半世紀の歴史を持つAQUAは、モダン小売店の97%に及ぶ流通ネットワークを誇り、2025年までに再生素材含有率50%を実現することを誓約しています。PT Mayora Indahはスナックと飲料の相乗効果を活用し、戦略的なクロスプロモーションを通じてLe Mineraleの販売を促進しています。Cleoは低TDSポジショニングで差別化を図り、パル、ポンティアナック、ペカンバルへの工場設置を含む6,000億インドネシアルピアの野心的な拡大計画を発表しています。

サステナビリティが重要な焦点として浮上しています。The Coca-Cola Companyによる100% rPETボトルの導入とMOUNTOYAの革新的なラベルなし包装は、消費者の期待に対する新たな基準を打ち立てました。一方、規模の小さな地域プレーヤーは職人的な湧水の物語やコミュニティ活動をブランディングに織り込み、ロイヤルティを育んでいます。大手企業がリアルタイム品質モニタリングのような技術を駆使して信頼性を高めている一方、新規参入者はコンパクトなモジュラーラインを活用して生産を需要に合わせることで成功を収めています。BPA表示やハラール義務化などの規制変更は課題をもたらしています。これらの変化は資金力のある既存プレーヤーに有利に働くだけでなく、インドネシアのボトルウォーターセクターにおけるミレニアル世代に響くコンプライアンスの物語を持つイノベーターを際立たせています。

電子商取引は従来の小売ダイナミクスを再構築しており、ターゲット広告を通じて直接消費者向けブランドが迅速に台頭することを可能にしています。ストーリーテリングを重視するTikTokのアルゴリズムは、トレンドに敏感な若者を製品の試用者へと効果的に転換しています。ボトラーはラストマイルのコールドチェーン配送の完全性を確保するため、ロジスティクステック企業との戦略的パートナーシップを構築しています。業界団体は関連するコストプレミアムを軽減するため、再生素材へのインセンティブを求めて提言活動を行っています。こうした動向にもかかわらず、機能性ウォター、農村市場への浸透、およびパッケージフリーのディスペンサーにおいては依然として多くの機会が残されています。環境責任と手頃な価格を seamless に融合できるブランドこそが、2030年に向けた市場シェアのトレンドに影響を与える立場にあります。

インドネシアボトルウォーター産業のリーダー企業

The Coca-Cola Company

Nestle SA

Danone SA

PT Mayora Indah Tbk

PT Sariguna Primatirta Tbk

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:PT Sariguna Primatirta Tbk(CLEO)は、既存工場の拡充およびパル、ポンティアナック、ペカンバルへの新施設開発に重点を置いた生産・流通能力強化のため、2025年に6,000億インドネシアルピアの設備投資配分を発表しました。

- 2024年11月:The Coca-Cola CompanyはPT Amandina Bumi Nusantaraとのパートナーシップを通じてインドネシアで100%再生PETボトルを発売し、飲料業界における重要なサステナビリティのマイルストーンを達成しました。この取り組みは毎月3,000トンの使用済みPETボトルを処理し、2025年までにポートフォリオ全体でrPET含有率50%を達成するCoca-Colaの目標を支援するものです。

- 2024年4月:PT Amandina Bumi Nusantaraは、食品・飲料包装の国家品質基準を満たした初のPETリサイクル企業として、SNI認証マーク製品証明書を取得しました。この認証により、The Coca-Cola Companyのサステナビリティイニシアチブを含む主要飲料企業向けに食品グレードの再生PETの生産が可能になりました。

- 2024年2月:Kementerian Perindustrian(工業省)はPermenperin No. 8 Tahun 2024を発布し、上流化学産業商品の輸入に関する技術的考慮事項および輸入推奨手続きを規定しました。この規制は輸入コンプライアンスおよび産業能力検証のための枠組みを確立することで、ボトルウォーター産業のサプライチェーンに影響を与えます。

インドネシアボトルウォーター市場レポートの調査範囲

ボトルウォーターとは、プラスチックまたはガラスボトルに詰められた飲料水を指します。ボトルウォーターは炭酸入りの場合も非炭酸の場合もあります。サイズは小容量の個人用ボトルからウォーターサーバー用の大型容器まで多岐にわたります。インドネシアボトルウォーター市場は製品タイプおよび流通チャネルによってセグメント化されています。製品タイプ別では、スティルウォーター、スパークリングウォーター、機能性ウォーターにセグメント化されています。流通チャネル別では、スーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売業者、オントレード、その他の流通チャネルにセグメント化されています。本レポートは、上記すべてのセグメントについて価値ベース(百万米ドル)でのボトルウォーター市場規模と予測を提供しています。

| スティルウォーター |

| スパークリングウォーター |

| 機能性ウォーター |

| フレーバーウォーター |

| PETボトル |

| ガラスボトル |

| アルミ缶およびアルミボトル |

| その他 |

| マス |

| プレミアム/ラグジュアリー |

| オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア/食料品店 | |

| 家庭・オフィス向けスペース | |

| オンライン小売 | |

| その他のオフトレードチャネル |

| ジャワ |

| スマトラ |

| カリマンタン |

| スラウェシ |

| インドネシアその他地域 |

| 製品タイプ別 | スティルウォーター | |

| スパークリングウォーター | ||

| 機能性ウォーター | ||

| フレーバーウォーター | ||

| 包装材料別 | PETボトル | |

| ガラスボトル | ||

| アルミ缶およびアルミボトル | ||

| その他 | ||

| 価格帯別 | マス | |

| プレミアム/ラグジュアリー | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア/食料品店 | ||

| 家庭・オフィス向けスペース | ||

| オンライン小売 | ||

| その他のオフトレードチャネル | ||

| 地域別 | ジャワ | |

| スマトラ | ||

| カリマンタン | ||

| スラウェシ | ||

| インドネシアその他地域 | ||

レポートで回答されている主要な質問

インドネシアボトルウォーター市場の現在の市場規模はいくらですか?

市場規模は2026年に41億7,000万米ドルと評価されており、2031年までに57億米ドルに達すると予測されています。

インドネシアで販売をリードしている製品タイプはどれですか?

スティルウォーターが2025年に88.15%のシェアで市場を支配しており、機能性ウォーターおよびフレーバーウォーターが最速の成長を示しています。

プレミアムボトルウォーターセグメントはどのくらいの速さで拡大していますか?

プレミアムおよびラグジュアリー製品は、可処分所得の増加と健康意識の向上に牽引され、年平均成長率(CAGR)7.79%で前進しています。

インドネシア国内で最も速く成長している市場はどの地域ですか?

カリマンタンがインフラ開発と所得向上に支えられ、2031年まで年平均成長率(CAGR)7.12%の予測値でリードしています。

最終更新日: