インド食品甘味料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.34 十億米ドル |

| 市場規模 (2026) | 3.49 十億米ドル |

| 市場規模 (2031) | 4.34 十億米ドル |

| 成長率 (2026 - 2031) | 4.49% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド食品甘味料市場分析

インド食品甘味料市場規模は2025年に33億4,000万米ドルと評価され、2026年の34億9,000万米ドルから2031年には43億4,000万米ドルへと、予測期間(2026年~2031年)においてCAGR 4.49%で成長すると推定されています。低カロリー選択肢への需要がシフトしている一方、バルク甘味料が依然として数量の中核を担っており、新規参入企業が発酵生産能力を拡大する中でも、既存企業は価格に敏感なチャネルを堅持することが可能となっています。政府のエタノール混合義務化によってサトウキビの供給が逼迫しており、メーカーは原料の多様化とバイオテクノロジーパイプラインへの投資を迫られています。一方、表示規制の改革と原料承認の迅速化により、高甘味度代替品の市場参入障壁が低下し、飲料、ベーカリー、乳製品全般にわたる処方改良が進んでいます。参入障壁が低く、研究開発コストが低下し、地域プレーヤーが農業地帯および都市消費拠点への近接性を活用し続けているため、競争の激しさは依然として顕著です。

主要レポートの要点

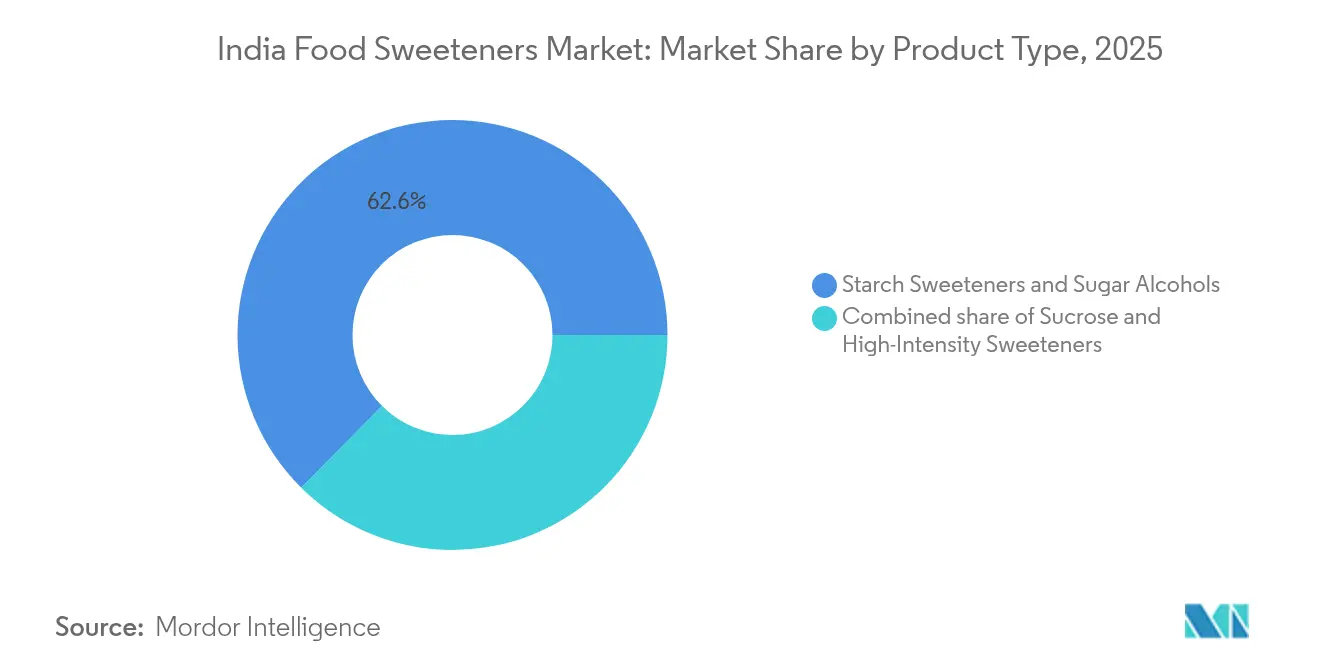

- 製品タイプ別では、デンプン系甘味料および糖アルコールが2025年のインド甘味料市場シェアの62.58%を占め、高甘味度甘味料は2031年にかけてCAGR 5.33%で成長すると予測されています。

- 原料源別では、植物由来原料が2025年に44.74%の売上シェアを保持し、発酵由来甘味料は2026年から2031年にかけてCAGR 4.92%で拡大する見込みです。

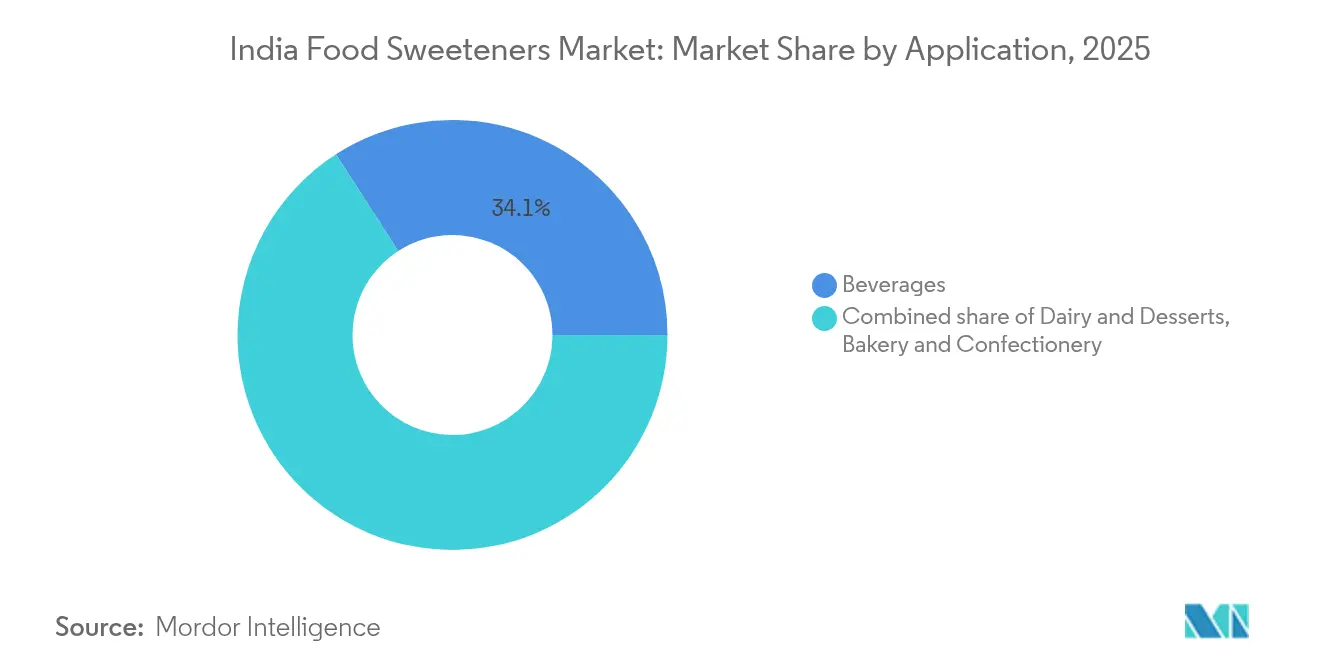

- 用途別では、飲料が2025年のインド甘味料市場規模の34.12%を占め、ベーカリーおよび菓子は2031年にかけてCAGR 5.44%で拡大しています。

- 地域別では、北インドが2025年に40.85%の売上シェアで首位を占め、東インドが2031年にかけて最も高い予測CAGR 4.27%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド食品甘味料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖尿病および肥満の増加が低カロリー・無カロリー甘味料の需要を促進 | 0.8% | 全国的、都市部中心 | 中期(2〜4年) |

| 加工食品および飲料製造の拡大 | 0.7% | 北インドおよび西インド、都市ハブ | 短期(2年以下) |

| クリーンラベル処方に対する需要の増加 | 0.5% | 全国的、主要都市およびティア1都市 | 中期(2〜4年) |

| 抽出・加工における技術的進歩 | 0.5% | 工業クラスター、インド全土 | 長期(4年以上) |

| 天然甘味料使用に対する強力な規制支援 | 0.4% | 全国的、主要都市での早期獲得 | 短期(2年以下) |

| インドにおける発酵由来希少糖スタートアップの規模拡大 | 0.3% | 南インドおよび西インド、バイオテクノロジーハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

加工食品および飲料製造の拡大

政府の生産連動型インセンティブ制度(PLISFPI:食品加工産業向け生産連動型インセンティブ制度)および補完的な取り組みは、CAGR 15.2%という目覚ましい成長を達成した食品加工市場の加速において変革的な役割を果たしてきました。これらの取り組みは、近代的インフラの構築と輸出能力の強化に焦点を当て、当セクターの持続的成長に向けた基盤を築いています。2014〜15年度から2022〜23年度にかけて、農産物輸出全体に占める加工食品輸出の割合は13.7%から25.6%へと大幅に上昇しました。この食品加工の拡大は甘味料に対する需要の増大を促し、特にこのトレンドの主要な牽引役であり続けるレディ・トゥ・イートおよび飲料セグメントにおいて顕著となっています。利便性食品および飲料に対する消費者需要の高まりは、可処分所得の上昇および都市化の進展と相まって、甘味料需要をさらに増幅させています。さらに、州レベルの政策および財政的インセンティブは、民間投資の誘致、産業発展の促進、および雇用機会の創出において重要な役割を果たしてきました。これらの施策は総体として、当セクターの長期的成長ポテンシャルと、より広範な経済的枠組みにおけるその重要な役割を示しています(Invest India、2024年[1]Invest India、「食品加工」、www.investindia.gov.in)。

クリーンラベル処方に対する需要の増加

消費者が透明性と天然原料をますます重視するにつれ、特に主要都市およびティア1都市においてクリーンラベルへの顕著な需要が生まれています。これらの都市では、買い物客が原料リストを詳細に確認し、植物由来または最小限の加工が施された甘味料を明確に好む傾向があります。この消費者行動の変化は、食品・飲料産業に大きな変革をもたらしています。規制機関、特にFSSAI(食品安全・標準機構)が中心的な役割を担っています。FSSAIは表示・展示基準を刷新し、より明確な栄養情報の提供を推進しています。この動きは消費者の信頼を高めるだけでなく、メーカーの処方改良の取り組みを加速させています。企業はこのトレンドを差別化の機会として活用し、製品ラインアップを革新することでプレミアム市場セグメントへの参入を図っています。消費者の嗜好と規制要件のこうした整合は、今後数年間の競争環境を形成すると期待されています(Food Compliance International、2024年)。

抽出・加工における技術的進歩

バイオ変換および特許取得済みの保存技術によって収率が向上し、アルロースやステビア・レブM(Reb M)などの新規甘味料の商業化が実現しました。インドでは、バイオテクノロジースタートアップと大手砂糖製造業者の双方が高度な加工ラインへの投資を進め、生産効率と製品品質の向上を図っています。これらの投資は、消費者の健康志向に沿った革新的な甘味料への増大する需要に応えることを目的としています。一方、多国籍企業は独自の処方ツールを活用して、自社製品のマウスフィール、溶解性、官能プロファイルを向上させています。これらのツールにより、企業は消費者の機能的・官能的期待を満たす製品を精密に調整することが可能となっています。こうした革新は特許によって保護されるケースが増えており、当セクターが知的財産中心の成長モデルへと転換していることを示しています。知的財産の保護への注力は、研究機関と業界プレーヤー間の協力関係を促進し、甘味料市場における進歩をさらに加速させています。

天然甘味料使用に対する強力な規制支援

FSSAIがアルロースおよびステビアを承認し、世界的な食品添加物基準との整合化を図ったことにより、新製品の発売と外国投資の急増に向けた扉が大きく開かれました。これらの承認により、メーカーは革新的な処方を探求し、健康的・低カロリー代替品への増大する需要に対応することが促進されています。しかしFSSAIの影響はただ原料を承認するにとどまりません。改訂された表示義務と厳格な食品安全基準を通じて、消費者の製品認識に影響を与えるとともに、産業のイノベーションのテンポを加速させています。更新された表示要件は透明性を高め、消費者が十分な情報に基づいた選択を行えるようにしており、一方、より厳格な安全基準は企業に対してより高品質の取り組みを採用するよう促しています。今日、当セクターが描く規制の道筋は、特にコンプライアンスが製品開発の礎となるにつれ、競争上の優位性を形成する上で重要な要素となっています。進化する規制に積極的に適応する企業は、市場において大きな優位性を得る可能性が高いと考えられます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 伝統的料理における天然甘味料の採用が緩慢 | -0.5% | 農村部、ティア2・3都市 | 長期(4年以上) |

| 幅広い人口層における健康意識の高まり | -0.4% | 全国的、都市部および農村部 | 中期(2〜4年) |

| カロリー削減に対する嗜好の増大 | -0.3% | 都市部、健康志向セグメント | 短期(2年以下) |

| 高い砂糖消費に関連した2型糖尿病の増加 | -0.2% | 全国的、有病率の高い州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

伝統的料理における天然甘味料の採用が緩慢

伝統に深く根ざしたインドの食文化では、その親しみやすい味わいからショ糖(スクロース)や黒砂糖(ジャガリー)が好まれることが多いです。規制当局による承認や天然甘味料を推奨する健康キャンペーンがあっても、これらの伝統的な料理への採用は緩慢なままです。文化的習慣と都市部以外での認知の低さが障壁となり、より広範な市場成長を妨げています。伝統的な甘味料への嗜好は深く根付いており、多くの料理の風味プロファイルに不可欠であるだけでなく、文化的・情緒的な重要性も持っています。メーカーがハイブリッド処方の試みと啓発活動の強化に取り組んでいる一方、その進展は依然として限定的です。これらの取り組みには、消費者の移行を容易にするために伝統的甘味料と天然甘味料を組み合わせた製品の導入や、天然代替品の健康上の利点に関する認知を高めるためのターゲットを絞ったキャンペーンの実施が含まれます。しかしながら、文化的慣性と農村部における限られた普及に関連する構造的な課題を克服するためには、持続的かつ革新的な戦略が必要です。

幅広い人口層における健康意識の高まり

健康意識の高い消費者は低カロリーおよびクリーンラベル甘味料をますます求めています。しかし、このトレンドは人工原料への精査を強化し、新興甘味料技術に対する懐疑論を助長しています。その結果、一部の製品カテゴリーにおける採用率が遅れており、メーカーは消費者教育を優先し透明な表示慣行を採用することを余儀なくされています。こうした課題に対処するため、企業は消費者の嗜好に沿い規制基準を満たす革新的な甘味料ソリューションの開発に向けた研究開発に投資しています。規制機関も注目しており、FSSAIは消費者の信頼を高めるために更新された表示基準を導入しましたが、その有効性は産業全体にわたる広範なコンプライアンスにかかっています。これらの基準は、消費者が明確で正確な製品情報にアクセスできることを確保し、最終的に市場への信頼をより高めることを目的としています(Food Compliance International、2024年[2]Food Compliance International、「FSSAIが食品表示および展示基準の再運用化を通知」、www.foodcomplianceinternational.com)。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:高甘味度甘味料が処方改良を加速

インドの甘味料市場は注目すべき変化を遂げており、高甘味度甘味料が2026年から2031年にかけてCAGR 5.33%で成長をリードすると予測されています。このトレンドは主に、ステビアやアルロースなどの原料に対する規制承認の拡大に起因しており、市場を従来のバルク甘味料から遠ざけています。デンプン系甘味料および糖アルコールは現在も市場を支配しており、2025年に62.58%のシェアを保持し、大衆向け加工食品・飲料においてコスト効率の面で引き続き支持されています。アルロースシロップの安定化やステビア・レブM(Reb M)の革新を含む最近の特許の進歩により、味のプロファイルと溶解性が向上しています。この進展により、高甘味度甘味料はメインストリームとプレミアム市場セグメントの双方において強力な競合製品として位置づけられています。

この移行は、FSSAIの規制上の影響力と世界的な添加物基準との整合化によってさらに後押しされており、特に飲料およびベーカリーメーカーが変化する消費者嗜好に適応するにつれて顕著となっています(Tate & Lyle PLC、2024年)。一方、デキストロース、高果糖コーンシロップ(HFCS)、マルトデキストリン、ならびにキシリトールやソルビトールなどの糖アルコールといった他の製品セグメントは、特に菓子および乳製品セクターにおいて特定の機能的・コスト面の要件に引き続き対応しています。しかしながら、健康主導の革新と処方改良が勢いを増すにつれ、これらのセグメントの市場シェアは安定化すると予想されています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

原料源別:発酵由来甘味料がサプライチェーンを再編

発酵由来甘味料は植物由来・人工双方の競合品を上回るペースで成長し、2026年から2031年にかけてCAGR 4.92%という予測成長率が見込まれています。この勢いは主に微生物工学における突破口に起因しており、希少糖・次世代糖の費用対効果の高い環境に優しい生産を実現しています。これらの進歩により、サステナビリティへの懸念に対処しながら生産規模を拡大することが可能となり、食品・飲料、医薬品、パーソナルケアを含む様々な産業における採用を推進する重要な要素となっています。消費者の天然原料志向を背景に、植物由来甘味料が2025年に44.74%と最大の市場シェアを占めている一方、人工甘味料は価格重視の用途では依然として支持されているものの、クリーンラベル運動と規制監視の強化という課題に直面しています。植物由来甘味料への需要は、その健康上のメリットと清潔な食事という増大するトレンドへの整合性によってさらに支えられています。

特に南インドおよび西インドにおける地元バイオテクノロジースタートアップと学術・産業界間の連携が、発酵由来生産の裾野を広げています。これらの取り組みは輸入依存を低下させるだけでなく、迅速な製品革新を促進します。学術機関の関与は研究開発の推進において重要な役割を果たしており、スタートアップは市場に機動性と革新性をもたらしています。サプライチェーンが進化し規制承認が広がるにつれ、このトレンドはさらに勢いを増すと予想されています。さらに、バイオテクノロジー研究に対する政府のインセンティブと資金援助が発酵由来甘味料の採用をさらに加速させ、今後数年間の成長に向けた強固なエコシステムを構築することが期待されています。

用途別:ベーカリーおよび菓子が成長を主導し、飲料が需要を支配

健康的・低カロリー選択肢への消費者需要の高まりに応え、ベーカリーおよび菓子セクターは2026年から2031年にかけてCAGR 5.44%の成長を見込んでいます。この成長は、変化する消費者嗜好に対応するための当セクターの継続的な処方改良の取り組みを反映しています。2025年に34.12%のシェアを占める飲料は、レディ・トゥ・ドリンク、機能性、および無糖製品の発売急増に支えられ引き続き支配的地位を維持しています。これらの革新は、利便性と健康意識の高い選択肢への増大する需要に応えています。

乳製品、ソース、ドレッシング、スプレッドなどの重要なセグメントも、変化する規制環境と消費者嗜好に適応しながら進化しています。これらのセグメントはコンプライアンスと消費者満足という二重の目標を達成するために製品の処方改良と革新に注力しています。注目すべきトレンドとして、複数甘味料ブレンドの使用が挙げられます。これは味、マウスフィール、カロリー含有量を最適化するものです。独自の処方ツールと抽出技術によって推進されるこの進歩は、溶解性や安定性などの課題が最重要となる飲料セクターにおいて特に重要です。これらのブレンドの統合は製品品質を向上させるだけでなく、風味や食感を損なうことなく低カロリー飲料への増大する需要にも対応しています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

地域分析

2025年において、北インドはサトウキビ農業と加工食品生産のリーダーシップを背景に、国内甘味料市場の40.85%という支配的なシェアを維持しています。この地域の成功は、強固な農業フレームワークと主要都市圏への近接性によって支えられています。しかしながら、エタノール混合ガソリンプログラムなどの政府の最近の取り組みがサプライチェーンを再編しています。サトウキビをバイオ燃料に振り向けるこれらの政策により、甘味料生産のための原料供給が逼迫しています(食料・公共配給省、2023年)。

東インドは2026年から2031年にかけてCAGR 4.27%という予測成長率で他地域を上回るペースで成長する見込みです。この急増は都市化の進展、食品加工への投資拡大、および民間投資を誘致するための州の積極的な施策に起因しています。都市・農村間の支出格差が縮小し、一人当たりのカロリー消費量が増加するにつれ、食事の選択において加工食品および飲料への顕著なシフトが見られます。政府の取り組みとインフラ整備が当地域の成長軌道をさらに後押ししています(統計・計画実施省、2025年)。

西インドおよび南インドはより小さな市場シェアを有しているものの、イノベーションの拠点として独自のニッチを確立しています。これらの地域は発酵由来甘味料スタートアップとバイオテクノロジー企業の活動が特に活発です。学術・産業界間の連携と州の支援インセンティブを活用し、特殊甘味料と最先端加工における前進を遂げています。さらに、マハーラーシュトラ州とカルナータカ州が農村人口の一人当たり砂糖消費量でトップに立っていることは、市場の可能性と公衆衛生対策の緊急性の双方を明確に示しています。

規制環境

インドの食品甘味料は、主にFood Safety and Standards (Food Products Standards and Food Additives) Regulations, 2011を通じて、インド食品安全基準局(FSSAI)の監督下に置かれている。これらの規則は、食品カテゴリー全体にわたって許可される甘味物質とその使用条件を定めている。2026年、FSSAIは公開されている申請状況トラッカー(2026年6月3日現在の状況)を用いて、新規および未指定成分の承認業務を継続し、製造業者および輸入業者に対し、書類要件と認可までの期間についてより明確な見通しを提供した。

貿易およびコンプライアンス関連の動向も、高甘味度甘味料のカテゴリー経済性に影響を及ぼしている。2026年3月、貿易救済総局(DGTR)は、中国原産のサッカリンがタイを経由して迂回輸出され、相殺関税を回避しているとの疑いについて、迂回輸入調査を開始し、輸入依存型サプライチェーンにおける短期的リスクを高めた。これとは別に、FSSAIは2026年に複数の草案通知を発行し、従来の包装・ラベリングに関する参照事項をLabelling and Display Regulations, 2020およびPackaging Regulations, 2018に置き換えた。これにより、再処方された低糖製品に対する、より厳格なラベル根拠の要求と添加物参照の標準化への移行が強化されている。

バリューチェーン分析

インドの食品甘味料のバリューチェーンは、サトウキビや穀物(特にトウモロコシ)などの原料から始まる。供給は、ウッタル・プラデーシュ州やマハラシュトラ州を含む主要な製糖地帯に集中する国内の製粉・精製エコシステムと、グジャラート州、マハラシュトラ州、タミル・ナードゥ州などの派生品加工クラスターによって支えられている。バルク甘味料や でん粉由来成分は通常、製粉業者から産業ユーザーへの直接契約や地域の卸売業者を通じて流通する一方、高甘味度甘味料やポリオールは、食品・飲料顧客向けに書類作成、用途サポート、コンプライアンスサービスを一括して提供する専門の成分ディストリビューターへの依存度がより高い。

主要な摩擦点は、国内生産が大部分の栄養甘味料や糖由来製品を支えている一方で、いくつかの高甘味度甘味料については構造的に輸入に依存していることである。この輸入依存は、DGTRによるサッカリン調査などの貿易措置や、添加物および未指定成分に関するFSSAIの文書要件への感受性を高めている。導入サイクルが長期化するにつれ、調達は規制文書対応能力、品質システム、処方サポートにおけるサプライヤーの能力とますます結び付くようになっており、特に複数甘味料をブレンドする飲料、ベーカリー、乳製品の再処方プログラムでその傾向が強い。

競争環境

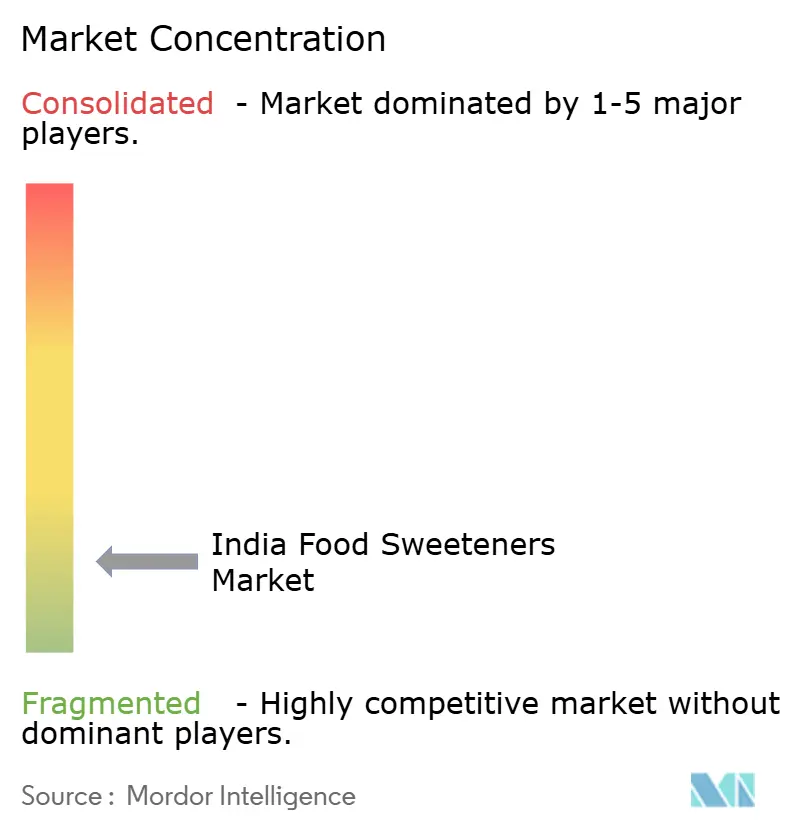

インドの甘味料市場は断片化した競争環境を示しています。この環境は多国籍大企業、地域の有力企業、および発酵技術を中心とした新興スタートアップ群の存在によって彩られています。戦略的な競争の場では変化が起きており、Tate & LyleやIngrecionなどの業界の先駆者は特殊原料、知的財産に根ざした革新、およびサステナビリティに紐付いた製品ラインへとピボットしています。これらの企業は、砂糖含有量の削減や天然代替品など進化する消費者嗜好に応えるソリューションを開発するとともに、環境への懸念にも対処することに注力しています。一方、地元企業は生産規模の拡大だけでなく、バイオプラスチックやエタノールへの参入も進め、ダイナミックな市場において競争力を維持するためにポートフォリオを多角化しています。

クリーンラベル、植物由来、発酵由来甘味料の領域に有望なホワイトスペースの機会が存在します。企業は独自技術を活用し学術機関との連携を構築することで、明確な市場ポジションを確立しています。クリーンラベル製品への需要は健康・ウェルネスに対する消費者意識の向上によって推進されており、企業に対して革新を促し透明な原料リストを提供するよう求めています。バイオテクノロジースタートアップが新たな破壊的存在となり、製造コストの削減と製品開発の加速を実現しています。特許出願の急増、特にステビア・レブM(Reb M)やアルロースシロップなどの抽出・溶解技術を対象としたものは、革新と知的財産の保護に向けたセクター全体のシフトを示しています(米国特許商標庁、2024年)。これらの進歩により、味や食感への期待に応えるだけでなく、規制およびサステナビリティの目標にも合致した甘味料の開発が可能となっています。

規制環境、特に原料承認と表示義務を通じて、大きな影響力が行使されています。FSSAIの進化する基準は競争戦略を形成するだけでなく、消費者の信頼を醸成する上でも重要な役割を担っています。これらの規制の潮流を迅速に乗り越え、透明なサプライチェーンを推進する企業は、明日の成長機会を掴む準備が整っています。規制機関と積極的に関与しコンプライアンスの仕組みに投資する企業は、リスクを軽減し新興トレンドを活用するためにより適した立場にあります。さらに、トレーサビリティと倫理的調達への注力は、長期的な消費者ロイヤルティと市場差別化を構築するための重要な要素となっています。

インド食品甘味料産業のリーダー企業

Cargill Incorporated

Archer Daniels Midland Company

International Flavors & Fragrances Inc.

Kerry Group plc.

Tate & Lyle PLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

継続的な製品の再処方と成分の刷新は、糖分を削減しつつクリーンラベルおよびコンプライアンス要件を満たす高甘味度・次世代甘味料に新たな余地を生み出している。FSSAIによる未指定食品・成分申請の継続的な処理(2026年6月3日現在の状況が公開)は、新しい甘味料や特殊ソリューションを商業化しようとする企業にとって、より明確な道筋を提供している。同時に、製品規格をLabelling and Display Regulations, 2020に整合させる広範な取り組みは、全国展開において透明な表示や標準化された添加物参照の重要性を一層高めている。

供給面では、糖・成分エコシステム全体における投資と工程改善が、甘味料のサプライチェーン、副産物、産業の柔軟性を支える隣接能力を拡大している。例えば、Shri Dutt India Private Limitedは、グジャラート州カンドラの製糖精製施設の能力を1,000TPDから2,500TPDへ急速に拡大することを決定した(2026年1月に報道)。これは、既存の設備の範囲内でのデボトルネッキングがいかに処理量を増加させ得るかを示している。インドの製糖グループはまた、より高付加価値の多角化にも資本を投じており、Balrampur Chini Millsは2026年4月に、ウッタル・プラデーシュ州クンビにおける年間80,000トン規模のラクトジプサム加工プラントおよびPLAバイオポリマー施設の進展を発表した。これらの動きは、食品甘味料顧客に対して成分等級の品質管理と物流を改善できる、統合的で付加価値の高いプラットフォームへの広範な移行を示している。

最近の業界動向

- 2026年5月:Ingredion Incorporatedは、Sanstar Limitedとの戦略的パートナーシップを発表し、少数株の取得と、インドで特殊医薬品・食品成分製品を製造する合弁事業を含む提携を行った。この動きにより、Ingredionは再処方(低糖用途を含む)に使用される高付加価値成分の現地製造アクセスを強化し、インドの顧客に対するサプライチェーンとコンプライアンス対応期間を短縮する。

- 2026年5月:Cargill Incorporatedは、カルナータカ州ダヴァンゲレのコーンウェットミル施設をRiddhi Siddhi Gluco Biols Limitedに売却する取引を完了した。この取引により、でん粉ベースの派生品や甘味料中間体の国内生産能力の所有者が変わり、インドにおいて高マージンの成分ソリューションやパートナーシップへ事業ポートフォリオの優先順位を移していることが示されている。

- 2024年4月:Ingredion Incorporatedは、植物由来でクリーンラベルのステビア溶液「PURECIRCLE Clean Taste Solubility Solution(CTSS)」を発表した。この製品は、溶解性と味の性能向上を目的として位置付けられている。この発表は、感覚的な妥協を抑えつつ糖分削減に取り組む飲料・乳製品の処方担当者を支援し、ステビア系高甘味度甘味料における競争の激化を一層強めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、インド食品甘味料市場を、インド国内の食品・飲料製造に使用される甘味成分の販売価値として定義し、完成品に甘味を付与するために使用される甘味系甘味料と高甘味度代替甘味料の両方を対象とする。

対象範囲の除外項目:本市場規模には、主に家庭用として販売されるテーブルトップ甘味料は含まれず、食品製剤に使用されない場合の医薬品添加物などの非食品用途の甘味利用も除外される。

セグメンテーション概要

- 製品タイプ

- ショ糖

- デンプン系甘味料および糖アルコール

- デキストロース

- 高果糖コーンシロップ(HFCS)

- マルトデキストリン

- ソルビトール

- キシリトール

- その他のデンプン系甘味料および糖アルコール

- 高甘味度甘味料(HIS)

- スクラロース

- アスパルテーム

- サッカリン

- シクラメート

- アセスルファムK(Ace-K)

- ネオテーム

- ステビア

- その他の高甘味度甘味料

- 原料源

- 植物由来

- 人工

- 発酵由来

- 用途

- ベーカリーおよび菓子

- 乳製品およびデザート

- ソース・ドレッシング・スプレッド

- 飲料

- その他の用途

- 地域

- 北インド

- 西インド

- 東インド

- 南インド

データソース、市場規模算定、および検証

デスクリサーチ

まず、年ごとの変動が比較的小さいインド固有の公開指標を用いて需要プールをマッピングし、その後、業界文書から得られる製品および価格に関する背景情報を追加する。典型的な入力情報としては、農業農民福祉省の更新情報、食品公共分配省による砂糖に関する発表、APEDAの貿易データ、税関貿易統計などの公的資料に加え、どの甘味料が食品に許可されるかに影響を与えるFSSAIの規制・基準が含まれる。

モデルを実用的なものにするため、企業の年次報告書、投資家向け説明資料、信頼性の高い報道資料を用いて、生産能力の変化、製品構成、産業顧客向けの価格設定の説明方法を把握する。財務指標や製品動向を時系列でクロスチェックするために、企業財務・インテリジェンスに特化した有料サブスクリプションと、ニュースおよび財務情報に特化した別の有料サブスクリプションも利用しており、これは公開情報が限られている場合に特に有用である。ここに挙げたデスクリサーチの情報源は例示に過ぎず、データ収集、検証、確認の過程では追加の資料も参照されている。

一次インタビューおよび調査

次に、甘味料メーカー、成分ディストリビューター、食品・飲料の処方担当者への専門家インタビューおよび構造化調査を通じて、デスクベースの仮定を検証し、その後、不一致があれば調整を行ってからモデルを確定する。カバレッジはインド全体で均衡が取れており、飲料、ベーカリー、乳製品、菓子類における使用パターンが単一の地域から推測されることはなく、価格に関する議論も異なる購買量や契約サイクルにわたって検証される。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:27% | 経営幹部(CXO):12% | |

| 中堅層:58% | 部門・事業リーダー:29% | |

| 小規模プレーヤー:15% | マネージャー:59% |

市場規模算定と予測

当社の市場規模算定は、トップダウン型の需要再構築を用いており、インド全体の消費指標、砂糖の生産・貿易フロー、カテゴリー別の食品生産量を用いて現実的な甘味料需要プールを構築し、産業向け購買に整合した価格帯を用いて価値に換算する。この見方を形成した後、甘味料種類別のサンプル価格(キログラム当たり)の範囲、ディストリビューターチャネルの確認、サプライヤー収益の妥当性チェックなど、選択的なボトムアップ的近似を用いて裏付けを行う。同じ方向の不一致が複数のカテゴリーにわたって見られる場合には、調整を行う。

実務上、このモデルは年ごとの変動の大部分を説明するいくつかの反復的な要因を追跡しており、これには砂糖の生産と転用パターン、食品・飲料生産の成長、低カロリー選択肢への再処方の強度、特定の高甘味度甘味料に対する輸入依存度、甘味料クラス別の典型的な産業価格の推移が含まれる。予測はシナリオ分析を用いて完成させており、これは規制、原料コストの変動、スクロースと代替品との代替関係が軌道を急速に変化させる可能性があるためである。シナリオの重み付けは、インタビューで収集された専門家の見解に整合させている。見通しが限られる場合には、用途構成に基づく保守的な浸透率の仮定を用い、その後、既知の生産および貿易指標に対して推定消費量を再確認する。

データ検証と更新サイクル

最終確定の前に、単一の指標だけで最終値が決まらないよう、複数のチェックを通じて結果を三角測量的に検証する。分析担当者は、生産動向、特定甘味料の輸入強度、食品カテゴリーの成長率といった独立した指標と市場結果を比較し、その後、二次的な確認において異常値のフラグを検討し、異常な変動が説明可能か、修正が必要かを判断する。

重大な政策変更、急激な価格上昇、大規模な生産能力拡大の発表など、大きな出来事が発生した場合、チームは選定した専門家に再度連絡し、何が変化したのか、そしてそれがどの程度速く需要に反映される可能性があるのかを確認する。レポートは毎年更新され、提供前に分析担当者が最終確認を行い、クライアントが最新の公開データと検証済みの仮定を反映した最新の見解を得られるようにしている。

Mordor Intelligenceによるインド食品甘味料市場の推定値と他の公表推定値との比較

インド食品甘味料市場の公表市場価値が異なるのは、各調査がわずかに異なる境界線を設定し、その上で異なる需要指標の組み合わせを用いて合計値を構築しているためである。また、選択された基準年、価格の平均化方法(スポットか契約か)、モデルが産業用途のみを厳密に対象としているか、より広範な甘味料全体を対象としているかによっても違いが生じる。

生産・貿易指標と、食品・飲料生産量からの用途別消費チェックを根拠として用い、Mordor Intelligenceの推定値はインド国内の食品製剤に使用される甘味料に紐づけられている。他の推定値がより広範な甘味料用途を含む場合や、推定消費量を再確認せずに高甘味度甘味料への移行がより速いと想定する場合、その合計値は需要プールが合理的に支持できる水準から離れる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法における課題 |

|---|---|---|

| Mordor Intelligence | USD 3.34 B (2025) | |

| 業界調査出版社A | USD 3.30 B (2025) | 食品甘味料をより広く捉え、予測期間を長く設定しており、甘味料クラス別に異なる価格推移の仮定を適用する場合があるため、基準年の値がわずかに変動する。 |

| 市場インサイトポータルB | USD 3.03 B (2025) | 甘味料を高いレベル(天然、合成、糖アルコール)で一括して分類することが多く、産業用途のマッピングを詳細に行っていないため、スクロースやでん粉由来甘味料が価値の大半を占めるカテゴリーを過小評価する可能性がある。 |

総じて、この差異は主に市場の定義の狭さと、基準年における価格および代替関係の扱い方によって説明される。需要プールを観察可能な食品使用指標に紐づけ、生産・貿易の実態に対して価値をクロスチェックすることにより、最終的な数値は明確な入力情報と再現可能な手順に基づいて追跡可能な状態を維持している。

レポートで回答される主要な質問

インド甘味料市場の現在の評価額はいくらですか?

市場は2026年に34億9,000万米ドルと評価されており、2031年までに43億4,000万米ドルに達すると予測されています。

どの地域が消費を主導していますか?

北インドはサトウキビ基盤と密度の高い食品加工ネットワークにより40.85%の売上シェアでリードしています。

どの製品カテゴリーが最も速く成長していますか?

高甘味度甘味料は処方担当者がステビアとアルロースを採用するにつれてCAGR 5.33%で拡大しています。

どの用途セグメントが最も高い成長見通しを提供していますか?

ベーカリーおよび菓子製品は、ブランドが健康的なSKUラインを発売するにつれ、2031年にかけてCAGR 5.44%で成長すると予測されています。

最終更新日: