東南アジア ボトル入り飲料水市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

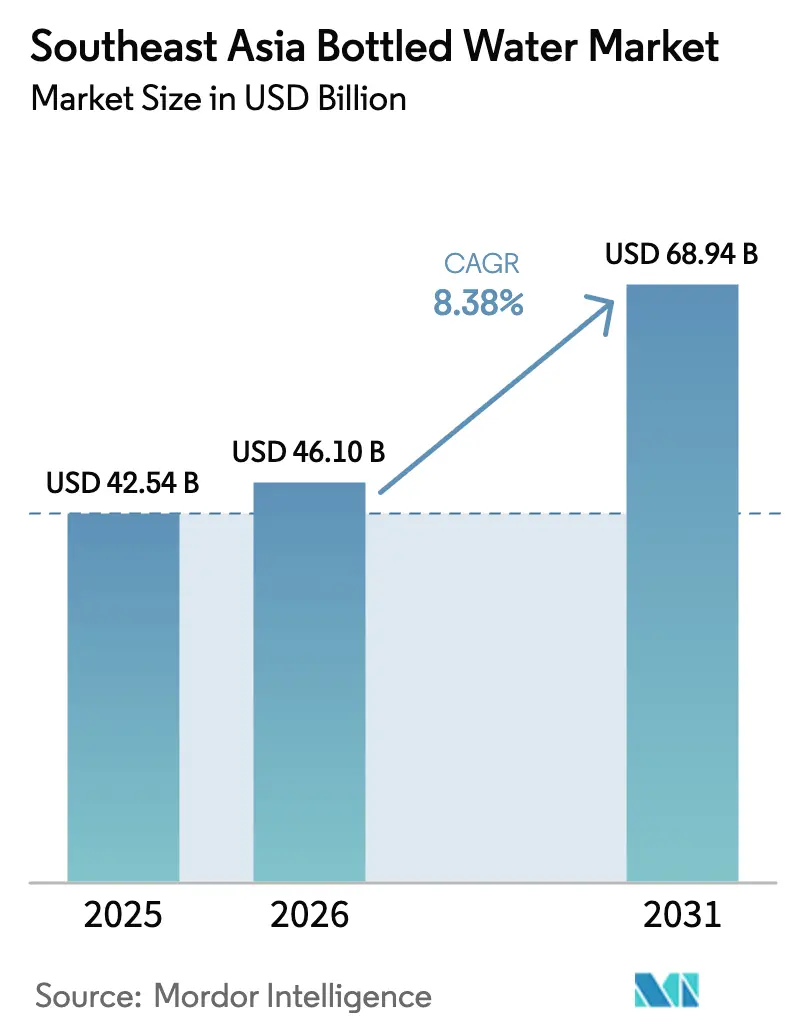

| 基準年の市場規模 (2025) | 42.54 十億米ドル |

| 市場規模 (2026) | 46.10 十億米ドル |

| 市場規模 (2031) | 68.94 十億米ドル |

| 成長率 (2026 - 2031) | 8.38% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジア ボトル入り飲料水市場分析

東南アジア ボトル入り飲料水市場規模は、2025年に425億4,000万米ドル、2026年に461億米ドルと予測され、2031年までに689億4,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 8.38%で成長します。水道水に対する不信感の高まり、急速な都市化、および小売店舗の拡大がこのカテゴリーの成長を牽引しています。タイ、ベトナム、シンガポールなどのプレミアム観光地では、ホテルがオンサイトボトリングやガラス容器の採用を進め、品質と持続可能性を重視しています。このトレンドは、eコマースの波の高まりによってさらに後押しされ、まとめ買いやサブスクリプション配送が容易になっています。特に電解質やビタミン強化製品などの機能性拡張品の導入により、家庭は繰り返し購入を続けています。これはパンデミック後のウェルネストレンドとも一致しています。市場は激しい競争状態にあります。多国籍企業が厳格なEPR(拡大生産者責任)規制に対応するためリサイクルPETおよびアルミニウム設備への投資を増やす一方、多くの地方プレーヤーは積極的な地域価格設定と流通戦略でシェア喪失に対抗しています。

主要レポートのポイント

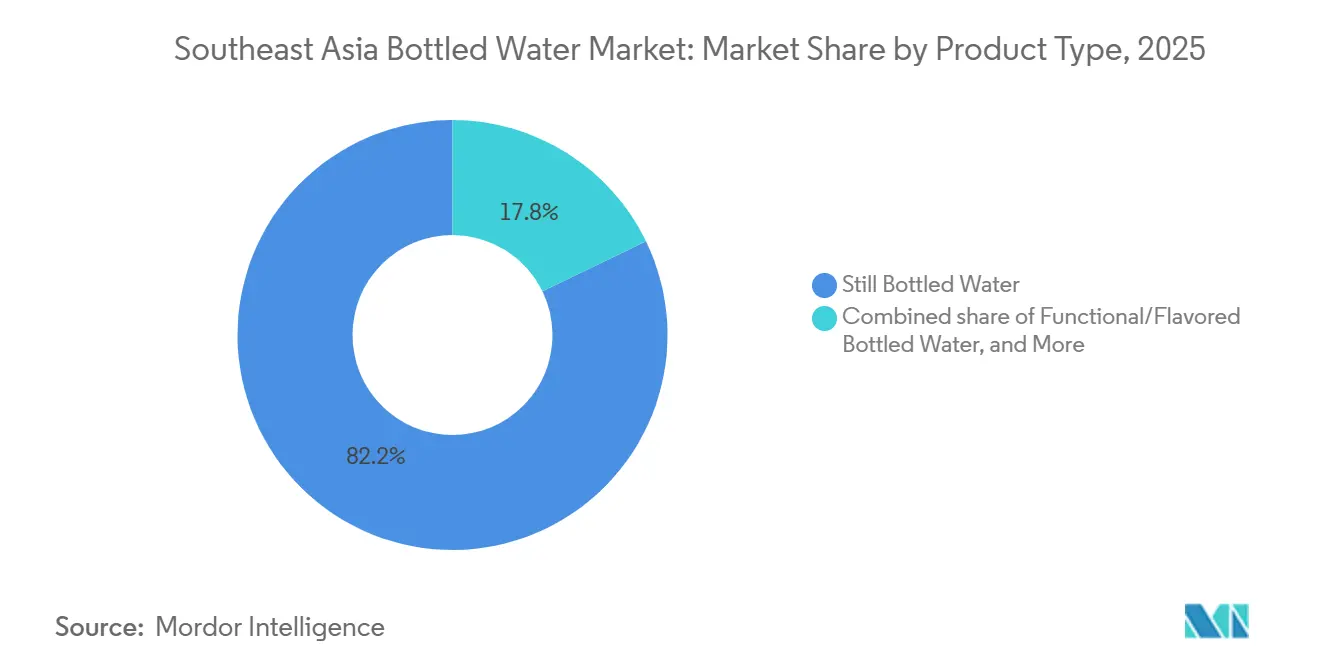

- 製品タイプ別では、スティルウォーターが2025年に82.19%の収益シェアをリードし、機能性・フレーバーバリアントは2031年までCAGR 8.50%で拡大する見込みです。

- 包装別では、PETボトルが2025年に東南アジア ボトル入り飲料水市場シェアの62.08%を占め、アルミニウム缶は2031年までCAGR 8.84%で成長すると予測されています。

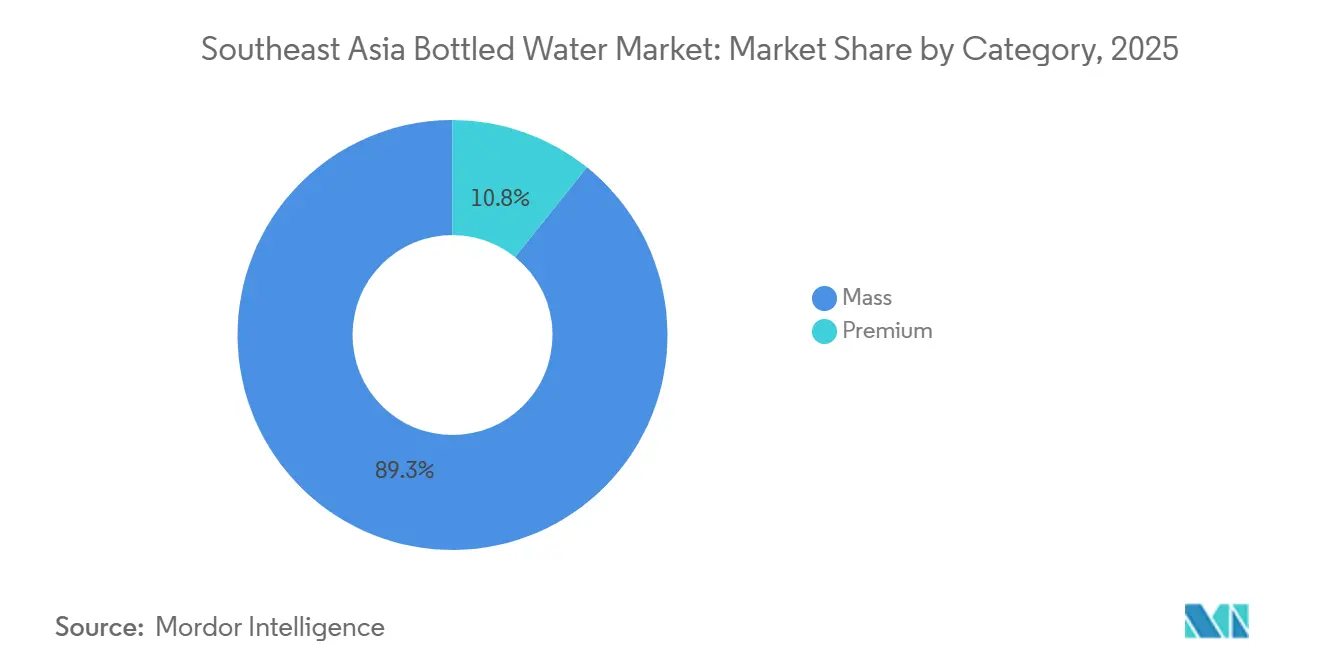

- カテゴリー別では、マスセグメントが2025年に東南アジア ボトル入り飲料水市場規模の89.25%を占め、プレミアム製品は2031年までCAGR 9.23%で拡大しています。

- 流通チャネル別では、オフトレードが2025年に64.23%のシェアを獲得し、オントレードは2031年までCAGR 10.34%を記録すると予測されています。

- 地域別では、インドネシアが2025年に東南アジア ボトル入り飲料水市場規模の35.45%を占め、ベトナムは2031年までCAGR 9.5%で最も急成長する国となる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

東南アジア ボトル入り飲料水市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水道水汚染への懸念がボトル入り代替品への依存を高める | +2.1% | インドネシア、ベトナム、フィリピン、タイ | 中期(2〜4年) |

| 急速な都市化が市営水道供給を圧迫し、ボトル入り飲料水の需要を増加させる | +1.8% | インドネシア、ベトナム、タイ、マレーシア | 長期(4年以上) |

| 外出先でのライフスタイルが便利なボトル入り飲料水包装を好む | +1.3% | シンガポール、マレーシア、タイ、東南アジア全域の都市部 | 短期(2年以内) |

| 政府キャンペーンがボトル入り飲料水を健康的な選択肢として推進する | +0.9% | タイ、マレーシア、シンガポール | 中期(2〜4年) |

| プレミアムバリアントが観光主導のホスピタリティセクターにおける需要を引き付ける | +1.1% | タイ、ベトナム、シンガポール、インドネシア(バリ) | 短期(2年以内) |

| スーパーマーケットとeコマースが都市部でのボトル入り飲料水の入手可能性を拡大する | +1.2% | ベトナム、インドネシア、フィリピン、タイ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

水道水汚染への懸念がボトル入り代替品への依存を高める

東南アジアにおける水汚染事故の繰り返しにより、市営水道システムへの信頼が損なわれ、家庭はボトル入り飲料水を恒久的な解決策として選ぶようになっています。ベトナムでは、世界銀行の2024年報告書により、都市部世帯の62%、農村部世帯の38%のみがWHOの微生物学的基準を満たす水道水を受け取っていることが明らかになり、多くの人々がパッケージ代替品のコストを負担せざるを得ない状況です。同様に、アジア開発銀行の2025年報告書では、インドネシアの都市部水道接続の30%が、特に近代的な処理施設を欠く地方都市において、許容大腸菌限界値を超えていることが強調されています[1]世界銀行。「ベトナム水供給・衛生インフラ評価2024」、worldbank.org。タイでは、2024年に主に北東部の州で147件の水道水質違反が記録され、ボトル入り飲料水の販売に局所的な急増をもたらしました。この変化は持続的な需要を生み出しており、中間所得層の家庭でさえボトル入り飲料水を健康に不可欠なものと見なすようになっています。市営システムへの信頼は、改善努力にもかかわらず回復に数年を要します。

急速な都市化が市営水道供給を圧迫し、ボトル入り飲料水の需要を増加させる

2025年までに、東南アジアの都市化率は52%に達し、国連はこれが2040年までに68%に上昇すると予測しています[2]国連経済社会局。「世界都市化見通し2025」、un.org。この急速な都市成長により、はるかに少ない人口向けに設計された水インフラが過負荷となる大都市に人口が集中しています。2024年、ジャカルタはインドネシア公共事業・住宅省によると、1日あたり120万立方メートル以上の水不足に直面し、郊外の住民はボトル入り飲料水に完全に依存せざるを得ませんでした。同様に、ホーチミン市の水供給システムは乾季に95%の稼働率で運営され、新規住宅開発地域には信頼できる水道水が供給されませんでした。その結果、不動産開発業者はリース契約にボトル入り飲料水のサブスクリプションを含めるようになりました。都市化が資本予算を上回るペースで進むにつれ、これらのインフラ課題は悪化しており、政府が長期的な配管交換プログラムを完了するまで、ボトル入り飲料水需要の持続的な上昇が続くと予想されます。

外出先でのライフスタイルが便利なボトル入り飲料水包装を好む

労働力参加率の上昇と通勤時間の長期化に伴い、消費者は家庭用浄水システムの代わりに、シングルサーブのポータブルな水分補給オプションへとシフトしています。2024年にタイ、マレーシア、シンガポールを対象としたLazadaの調査では、回答者の大多数が週に一度オンラインで食料品を注文しており、ボトル入り飲料水は数量ベースでトップ5のアイテムにランクインしていることが明らかになりました。さらに、回答者の86%がモバイルデバイスを使用してeコマースプラットフォームにアクセスしており、利便性主導のショッピングに対する需要の高まりが強調されています。Shopeeの2025年データによると、タイとマレーシアのショッパーは主に同プラットフォームで飲料を購入しており、当日配送とまとめ買い割引が店舗訪問の必要性を排除していることが示されています。タイが2024年に1,200店舗のセブン-イレブンとファミリーマートを追加するなど、コンビニエンスストアの急速な成長により、ほとんどの都市住民が徒歩5分以内で冷えたボトル入り飲料水を入手できるようになり、気軽な衝動買いを促進しています。この利便性は特に若い消費者に訴求しており、節約できる時間と比較してわずかに高いコストは無視できると考えています。

政府キャンペーンがボトル入り飲料水を健康的な選択肢として推進する

東南アジアの公衆衛生省は、肥満対策キャンペーンを通じてボトル入り飲料水を砂糖入り飲料のより健康的な代替品として推進することで、ボトル入り飲料水市場の成長を牽引しています。タイの2024年「砂糖ではなく水を飲もう」イニシアチブは、学校や診療所に250万枚のポスターを配布し、清涼飲料水よりもボトル入り飲料水の消費を奨励しました。マレーシアの2025年MyHEALTHポータルの食事ガイドラインは、ゼロカロリーと微生物学的安全性を理由にボトル入り飲料水を推奨しており、メーカーはこれをマーケティングで強調しています。シンガポールの2024年「より健康的な選択」ラベリング制度は、ボトル入り飲料水ブランドが政府推薦ロゴを表示できるようにすることでこのトレンドを支援しています。これらの取り組みは、成人の15%以上が糖尿病や高血圧に直面している地域において、ボトル入り飲料水をウェルネスと予防医療の重要な要素として位置づけています。これらの推薦に影響を受けた親は、子供のランチボックスにボトル入り飲料水を含めることが増えており、幼い頃から健康的な習慣を育んでいます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 物流上の課題が農村部および島嶼部の流通を制限する | -1.4% | インドネシア、フィリピン、その他東南アジア(島嶼国) | 長期(4年以上) |

| 多数の地元ブランドが価格競争を激化させ、ロイヤルティを弱める | -0.9% | インドネシア、フィリピン、ベトナム、タイ | 中期(2〜4年) |

| プラスチック包装に関する厳格な規制がコンプライアンスコストを増加させる | -1.2% | シンガポール、マレーシア、ベトナム、フィリピン | 短期(2年以内) |

| 水質基準の相違が地域的なコンプライアンスと流通を複雑にする | -0.7% | 東南アジア全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

物流上の課題が農村部および島嶼部の流通を制限する

東南アジアの地理的条件と未発達な輸送インフラは、ボトル入り飲料水ブランドが農村部および島嶼部の人口に採算性を持って対応する上で大きな課題をもたらしています。インドネシアの17,000の島々では島間輸送コストが高く、陸揚げコストに15〜25%が加算される一方、不規則なフェリースケジュールがモンスーン期の在庫を混乱させます。同様に、フィリピンの7,641の島々はコストの高いマルチモーダル輸送に依存しており、低所得世帯にとってボトル入り飲料水は手の届かないものとなっています。タイの北東部の州では、道路状況の悪さとコールドチェーンインフラの不足により、流通業者は都市部に集中せざるを得ず、農村コミュニティは未処理の井戸水や40〜50%の割増価格の小型ボトルに依存しています。これらの物流上の障壁は市場浸透を制限し、東南アジアの人口の40%を占める地域での数量成長を制限しています。

多数の地元ブランドが価格競争を激化させ、ロイヤルティを弱める

東南アジアの市場の断片化により、地元のボトリング業者は低い間接費と超地域的な流通を活用して多国籍ブランドと効果的に競争でき、マージンを圧縮し消費者ロイヤルティを弱めています。インドネシアには500以上のボトル入り飲料水ブランドがあり、その多くはマーケティングコストを最小化し価格競争に集中するために単一の州内で営業しています。同様に、フィリピンでは、Nature's SpringやAbsoluteなどの地域プレーヤーが直接店舗配送モデルを通じて支配的な地位を占め、全国ブランドに価格引き下げか棚スペースの喪失かを迫っています。タイでは200以上のブランドが競合しており、地元プレーヤーが600mlボトルをTHB 5(USD 0.15)で提供し、SinghaやNestléの半額でアンダーカットし、多国籍企業に低価格の「ファイターブランド」の導入を強いています。この激しい価格競争、特にオフトレードチャネルにおける競争は、価格決定力を制限し、収益性を低下させ、消費者がスティルウォーターをコモディティと見なすため、イノベーションを阻害しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スティルウォーターが数量を牽引し、機能性バリアントがウェルネス支出を獲得

2025年、スティルボトル入り飲料水は82.19%のシェアで市場をリードしました。これはスパークリングや機能性代替品より30〜40%低い価格設定と、飲料、料理、その他の家庭用途への汎用性によるものです。インドネシアのDanoneのAquaブランドは、600mlボトルをIDR 3,500(USD 0.23)、19リットルのリフィラブルジャグをIDR 19,000(USD 1.25)で提供し、外出先での消費とまとめ買いの両方に対応しています。同様に、Nestléのピュアライフはタイ、マレーシア、フィリピン全域で競争力のある価格設定を維持し、規模を活用して地元競合他社に対抗しています。この成熟したセグメントの成長は限られていますが、都市化と水道水への不信感が引き続き需要を牽引し、スティルウォーターがカテゴリーの収益の柱であり続けることを確保しています。

機能性・フレーバーボトル入り飲料水は、電解質、ビタミン、植物エキスなどの付加価値を求める健康志向の消費者に牽引され、2031年までCAGR 8.50%で成長すると予測されています。パンデミック後のウェルネストレンドが需要を押し上げており、2024年にタイとシンガポールで発売されたBE WTRのアクティベーテッドウォーターは、アルカリミネラルと抗酸化物質を含み、500mlボトルがTHB 25(USD 0.75)で販売されています。レモン、ミント、キュウリなどのフレーバーバリアントは、砂糖なしで味の多様性を求める若い消費者に訴求し、プレーンウォーターと清涼飲料水の間のギャップを埋めています。スパークリングボトル入り飲料水は、生産コストの高さとシンガポールおよび外国人コミュニティ以外での認知度の低さからニッチなままですが、可処分所得の上昇とプレミアム化トレンドが段階的な普及を示唆しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

包装形態別:PETがコスト面で支配し、缶が持続可能性で台頭

2025年、PETボトルは包装市場で62.08%の支配的なシェアを占め、広範な製造基盤、成熟したサプライチェーン、および多様な価格帯と流通チャネルにわたる消費者の受容によって支えられています。東南アジアの主要PET樹脂メーカーであるIndorama Venturesは、タイとインドネシアにリサイクル施設を持ち、合計年間処理能力が50,000トンを超えるこれらの施設は、Coca-Cola、PepsiCo、および地元ボトリング業者に、バージン樹脂より10〜15%低いコストで食品グレードのリサイクルPETを提供しています。Danoneが2024年にAquaを2025年までに100%リサイクルPETボトルに移行すると誓約したことは、ブランドが規制上の義務と消費者のリサイクル可能な包装への需要に応えるにつれ、リサイクルPETの進化する持続可能性の物語を強調しています。コスト上の利点に加え、PETの軽量設計は輸送排出量を削減し、再封可能なキャップが利便性を高め、透明な壁が品質チェックを容易にするという特徴は、あらゆる所得層の消費者に訴求しています。

アルミニウム缶は、リサイクル可能性、プレミアム市場でのポジショニング、および東南アジアにおける生産能力の拡大に牽引され、2031年までCAGR 8.84%で堅調に拡大する見込みです。業界の楽観主義の証として、UACJ Corporationが2024年にタイで12億バーツ(USD 3,500万)のアルミニウムリサイクル施設に参入したことは注目に値します。この施設は、使用済み缶を飲料グレードのシートに変換する能力を持ち、一次アルミニウム生産と比較して95%のエネルギー節約を誇ります。この魅力は、低回収率の包装に罰則を課すベトナム、フィリピン、シンガポールの拡大生産者責任規制によってさらに増幅されています。アルミニウム缶のプレミアムな認識がその採用を促進しており、Liquid DeathやBE WTRなどのブランドは缶を活用して飽和市場で差別化を図り、PET製品より30〜40%の価格プレミアムを実現しています。フィットネス愛好家やフェスティバル参加者をターゲットとする彼らのオーディエンスは、缶の携帯性と視覚的な魅力を重視しています。2024年、Ball Corporationは再封可能な缶技術を導入し、缶の従来の制限を克服して複数回飲用での訴求力を広げました。

カテゴリー別:マスセグメントが数量を牽引し、プレミアムが上昇志向の支出を獲得

2025年、マスカテゴリーは89.25%の市場シェアを占め、東南アジアの価格に敏感な家庭と飲食サービス施設を反映しています。Aqua、ピュアライフ、Spritzer、Cleoなどのブランドは、コスト効率に注力し、サリサリストア、ウェットマーケット、路上の販売店を通じて流通しており、消費者はシングルボトルを購入するか、プレミアムオプションより40〜50%低い価格で19リットルジャグを補充します。インドネシアの2024年の一人当たりGDPがUSD 5,016、フィリピンがUSD 4,298であることから、マスボトル入り飲料水は贅沢品ではなく必需品であり続けています。Danoneのアクアは27の生産施設を活用し、インドネシアの小売店舗の95%での入手可能性を確保し、比類のない流通密度を達成しています。このセグメントの成長は人口と都市化のトレンドと一致していますが、激しい価格競争とコモディティ化によりマージン拡大は限られています。

プレミアムボトル入り飲料水セグメントは、2031年までCAGR 9.23%で成長すると予測されており、富裕化の進展、観光回復、および独自の包装、産地、ブランドストーリーに対する消費者の嗜好によって牽引されています。フォーシーズンズベトナムやマンダリンオリエンタルシンガポールなどの高級ホテルは、プラスチック廃棄物を削減しながら無制限のプレミアムウォーターでゲスト体験を向上させるため、オンサイトボトリングシステムを採用しています。エビアン、フィジー、ヴォスなどの輸入ブランドは、純粋さと地位との関連性から地元ブランドより5〜10倍高い価格を実現し、高級スーパーマーケットやホテルのミニバーを支配しています。シンガポールでは、2024年のデータによると、ボトル入り飲料水の価値ベース販売の18%が、富裕層の地元住民と外国人に牽引され、1リットルあたりSGD 3(USD 2.25)以上の価格帯のSKUから生まれています。タイの観光セクターはさらに需要を押し上げており、国際観光客が空港、ホテル、観光地で年間推定8,000万リットルのプレミアムボトル入り飲料水を消費しています。ただし、このセグメントの成長は所得の向上とプレミアム化トレンドに依存しており、消費者をマス代替品にシフトさせる可能性のある経済的低迷に対して脆弱なままです。

流通チャネル別:オフトレードが数量を牽引し、オントレードがプレミアムを獲得

2025年、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、食料品店、eコマースプラットフォームを含むオフトレードチャネルは64.23%の市場シェアを占め、まとめ買いとサブスクリプションモデルによって牽引されています。Central Retail Corporationは2024年にベトナムで47店舗の新しいGO!とTopsスーパーマーケットを開店し、ボトル入り飲料水に12〜15リニアメートルを割り当て、バスケットサイズを増やすためのマルチバイプロモーションを提供することで近代的な小売を拡大しました。コンビニエンスストアも成長し、タイは2024年に1,200店舗の新しいセブン-イレブンとファミリーマートを追加し、都市住民が徒歩5分以内で冷えたシングルサーブボトルを入手できるようにして、衝動買いと通勤者需要を獲得しました。eコマースはさらにオフトレードのダイナミクスを再形成し、20リットルジャグと600mlマルチパックの毎月自動配送によって牽引されています。オフトレードの優位性は、価格比較、まとめ買い割引、宅配便という消費者の嗜好を反映しており、組織的な小売が拡大するにつれて従来のウェットマーケットや個人商店が対応できない利点です。

オントレード流通は、観光回復、レストランの成長、およびゲスト体験を向上させるためにプレミアムウォーターを提供するホテルに牽引され、2031年までCAGR 10.34%で成長すると予測されています。タイのホレカセグメントは2024年にTHB 420億(USD 14億)と評価され、2025年の3,500万人の国際観光客と国内外食の増加に支えられ、2029年までにTHB 570億(USD 19億)に達すると予想されています。フォーシーズンズベトナムやマンダリンオリエンタルシンガポールなどの高級ホテルは、プラスチック廃棄物を削減しながらブランドウォーターで15〜20%のマージンを達成するため、オンサイトボトリングシステムを採用しており、調達ボトルの5〜8%と比較して有利です。レストランはプレミアムボトル入り飲料水をワインやクラフト飲料と並んでリストアップしており、シンガポールの高級レストランのダイナーは1本あたりSGD 8〜12(USD 6〜9)を支払っています。セントーサ開発公社が2027年までにリゾート施設での使い捨てプラスチックボトルを廃止する義務付けは、オンサイトボトリングの採用を加速させ、他の観光地のモデルとなることが期待されています。オントレードの成長は持続的な観光回復と消費者のプレミアム体験への支払い意欲に依存していますが、外食や旅行への裁量支出を減少させる可能性のある経済的低迷に対して脆弱なままです。

地域分析

2025年、インドネシアは東南アジアのボトル入り飲料水市場の35.45%を占め、DanoneのAquaブランドが27の生産施設を運営し、2億8,000万人の人口に対応するため年間13億リットルの能力を拡大したことによって牽引されています。大統領令97/2017や環境省のプラスチック削減目標などの規制措置は拡大生産者責任義務を課し、Danoneのような大規模事業者に有利に働いています。同社の2024年のAquaを2025年までに100%リサイクルPETボトルにするというコミットメントは、500以上の地元競合他社に対して市場支配を維持しながらコンプライアンスを満たす取り組みを強調しています。ただし、インドネシアの17,000の島々にわたる物流上の課題、高い輸送コストや不規則なフェリースケジュールを含む問題が、人口の40%が居住する地域での農村部浸透と数量成長を制限しています。

ベトナムは2031年までCAGR 9.5%で成長すると予測されており、都市化、所得の上昇、および包装経済を再形成する2024年の拡大生産者責任規制の恩恵を受けています。国営のVinh Hao Mineral Water Corporationが南部の州を支配していますが、ホーチミン市の中間層をターゲットとするNestléのピュアライフや地元ブランドとの競争に直面しています。Central Retail Corporationの2024年の47店舗のGO!とTopsスーパーマーケットの開店は、ボトル入り飲料水に大幅な棚スペースを割り当て、近代的な小売の拡大を反映しています。ベトナムの成長はインフラ改善と所得向上に依存していますが、市営水質への政府投資によって影響を受ける可能性があります。

タイ、マレーシア、シンガポール、フィリピン、その他の東南アジア諸国が残りの市場シェアを占め、それぞれ独自の課題に対処しています。タイでは200以上のブランド間の価格競争がマージンを圧縮し、マレーシアのSpritzarは垂直統合を活用して支配的な地位を維持しています。シンガポールの2024年の飲料容器返却制度は6ヶ月でPET回収率72%を達成し、地域のベンチマークを設定しました。フィリピンの2022年RA 11898法はプラスチック回収目標を課し、小規模プレーヤーに負担をかけ、市場の統合を促進する可能性があります。一方、カンボジア、ラオス、ミャンマー、ブルネイは未開拓のままですが、都市化と一人当たりGDPの上昇に伴い長期的な成長ポテンシャルを持っています。

競争環境

東南アジア ボトル入り飲料水市場は適度に統合されており、少数の多国籍企業と強力な地域プレーヤーが相当なシェアを保持する一方、多数の地元ブランドが国および準地域レベルで引き続き事業を展開しています。主要企業は調達、ボトリング、流通における規模の優位性から恩恵を受け、近代的な取引と伝統的な販売店にわたる確立されたブランド認知度と広範な小売リーチによって支えられています。市場の主要プレーヤーには、The Coca-Cola Company、Danone S.A.、PepsiCo, Inc.、Nestle S.A.、Fraser and Neave, Limitedが含まれます。ただし、消費者の嗜好、価格感度、規制環境の違いにより、市場リーダーシップは国によって異なり、単一のプレーヤーが地域を支配することを妨げています。

地域および地元プレーヤーは、手頃な価格、地域化されたブランディング、および近接性に基づく流通に注力することで競争力を維持しています。多くは消費地に近い小規模なボトリング施設で運営し、物流コストを管理し、地域の需要に迅速に対応できます。これらのブランドは、安全な飲料水へのアクセスが依然として不安定な農村部や都市周辺部において、リフィラブルおよびバルクウォーターセグメントで特に強く、上位での統合にもかかわらず多様な競争環境を維持しています。

市場における競争は、価格だけでなく、ブランドの信頼性、包装イノベーション、および持続可能性イニシアチブによってますます形成されています。主要プレーヤーは、ポートフォリオを差別化し高いマージンを獲得するため、軽量ボトル、リサイクル素材、プレミアムミネラルウォーター製品への投資を増やしています。同時に、選択的な買収と能力拡大が確立されたプレーヤーの地位を強化し、東南アジア全域の地域競合他社のための余地を保ちながら、適度に統合された構造を強化しています。

東南アジア ボトル入り飲料水産業リーダー

The Coca-Cola Company

Danone S.A

PepsiCo. Inc

Nestle S.A

Fraser and Neave, Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:持続可能な食サービスのグローバルリーダーであるSodexoタイランドは、100%リサイクルアルミニウム缶入りの新しい「プレミアム飲料水」を発売しました。このイニシアチブは、「プラスチックを減らし、未来を増やす」というコンセプトのもと、環境・社会的責任へのSodexoの強いコミットメントを強化し、プラスチック使用量の削減と事業のあらゆる側面での持続可能性の推進における重要なマイルストーンとなっています。

- 2025年5月:BE WTRは、シンガポールで最先端のボトリング事業を開始し、味、デザイン、環境責任における新しい基準を導入しました。これはシンガポール初の地元ボトリングによるプレミアムスティルおよびスパークリングウォーターのデビューを意味し、高級ダイニング、ラグジュアリーホスピタリティ、意識の高い消費者向けに作られています。

- 2024年9月:著名な天然ミネラルウォーターブランドであるFIJI Waterは、シンガポールで100%リサイクルプラスチック(リサイクルPET)製のアイコニックボトルを導入しました。この重要な移行は、人気の500mlおよび330mlボトルに適用され、ボトル容量の約70%をリサイクル素材に置き換えるというFIJI Waterのグローバル目標を継続するものです。

東南アジア ボトル入り飲料水市場レポートの範囲

ボトル入り飲料水とは、一般的にプラスチックまたはガラスボトルで販売されるパッケージ飲料水です。

東南アジア ボトル入り飲料水市場レポートは、スティルウォーター、炭酸水、機能性・強化水を含む製品タイプに基づいてセグメント化されています。流通チャネル別では、市場はオントレードとオフトレードにセグメント化されています。さらに、オフトレードチャネルはスーパーマーケット・ハイパーマーケット、コンビニエンス・食料品店、家庭・オフィス配送、その他にサブセグメント化されています。本調査では、タイ、マレーシア、シンガポール、インドネシア、ベトナム、フィリピンなどの地域も分析しています。

レポートは、上記すべてのセグメントについて金額(百万米ドル)での市場規模と予測を提供しています。

| スティルボトル入り飲料水 |

| スパークリングボトル入り飲料水 |

| 機能性・フレーバーボトル入り飲料水 |

| PETボトル |

| ガラスボトル |

| 缶 |

| マス |

| プレミアム |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンス・食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| タイ |

| インドネシア |

| シンガポール |

| マレーシア |

| ベトナム |

| フィリピン |

| その他の東南アジア |

| 製品タイプ | スティルボトル入り飲料水 | |

| スパークリングボトル入り飲料水 | ||

| 機能性・フレーバーボトル入り飲料水 | ||

| 包装形態 | PETボトル | |

| ガラスボトル | ||

| 缶 | ||

| カテゴリー | マス | |

| プレミアム | ||

| 流通チャネル | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンス・食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 国 | タイ | |

| インドネシア | ||

| シンガポール | ||

| マレーシア | ||

| ベトナム | ||

| フィリピン | ||

| その他の東南アジア | ||

レポートで回答される主要な質問

2031年までに東南アジアのボトル入り飲料水の売上はどのくらいになるか?

予測では、東南アジア ボトル入り飲料水市場はCAGR 8.38%で2031年までにUSD 689億4,000万に達するとされています。

地域市場を金額ベースでリードしている国はどこか?

インドネシアは2025年の価値の35.45%を占め、DanoneのAquaの流通力によって牽引されています。

最も急成長している包装形態は何か?

アルミニウム缶は高いリサイクル可能性とタイの新たな生産能力に支えられ、2031年までCAGR 8.84%を記録すると予測されています。

なぜベトナムが最も急成長している市場なのか?

都市化、所得向上、および新しいEPR規制がベトナムを2031年までCAGR 9.5%に向けて押し上げています。

最終更新日: