ボトル入り飲料水市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

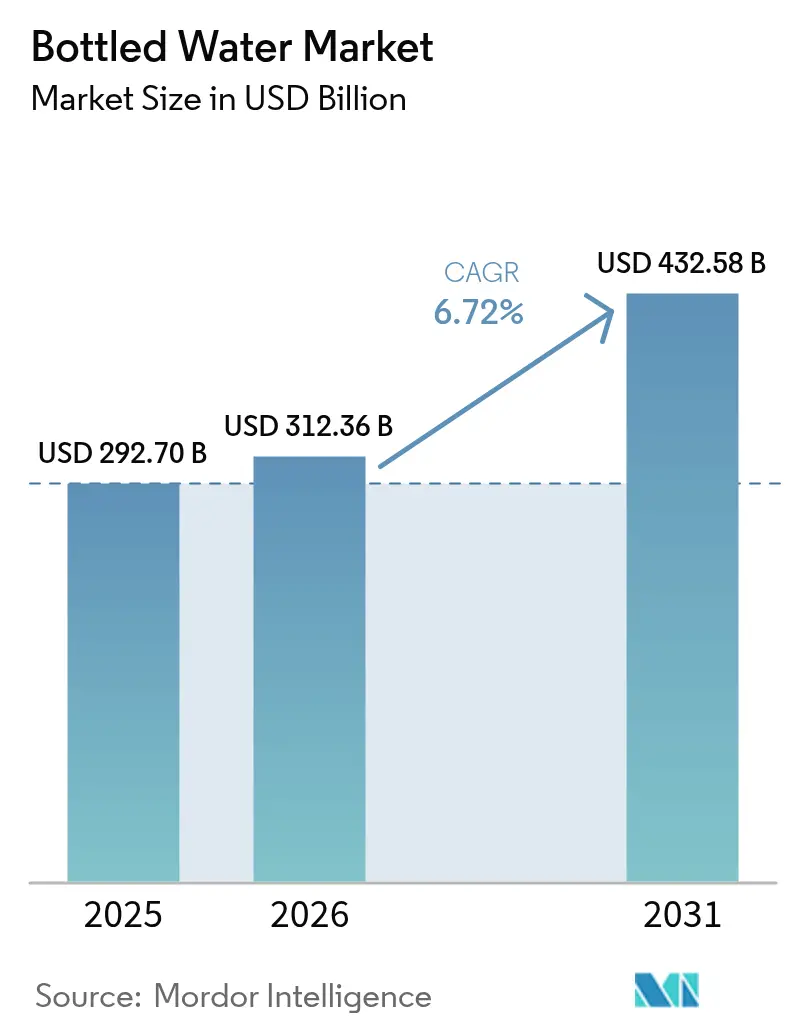

| 市場規模 (2026) | 312.36 十億米ドル |

| 市場規模 (2031) | 432.58 十億米ドル |

| 成長率 (2026 - 2031) | 6.72% CAGR |

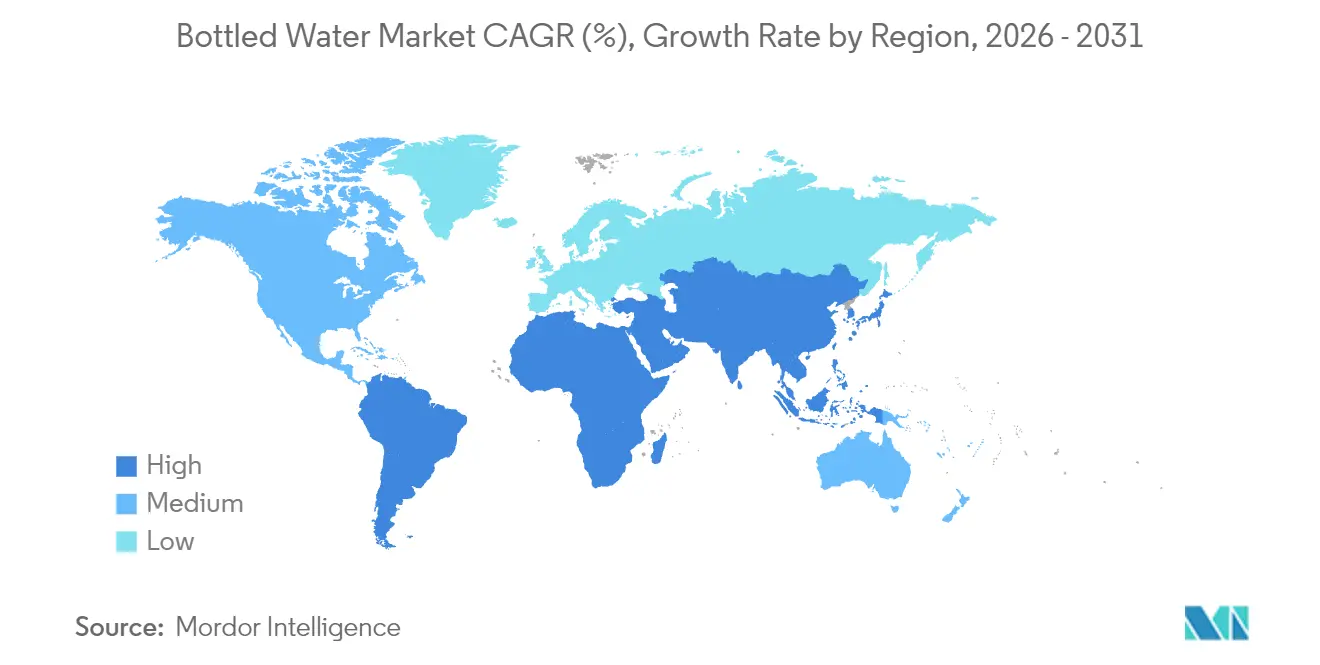

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるボトル入り飲料水市場分析

ボトル入り飲料水市場規模は、2025年の2,927億ドルから2026年には3,123.6億ドルへと成長し、2026年~2031年の年平均成長率6.72%で2031年までに4,325.8億ドルに達すると予測されている。規制当局が使い捨てプラスチックへの規制を強化する中、業界プレーヤーはプレミアム化戦略に転換し、平均販売価格の引き上げに成功している。ウェルネス、水分補給、ブランドストーリーをますます重視する消費者が、カテゴリーの価値を押し上げている。一方、精製・包装技術の進歩は、コンプライアンスコストの上昇を相殺する助けとなっている。ボトル入り飲料水業界の主要プレーヤーは、コスト圧力に対応し評判を守るため、合併・買収を加速させ、パートナーシップを構築し、リサイクル素材への投資を拡大している。しかし、地域の競合他社もアルチザンブランディングと戦略的なチャネル配置を活用して存在感を示している。その結果、ボトル入り飲料水市場は、単なる利便性から健康、サステナビリティ、ブランド体験を総合的に重視する方向へと移行しつつある。

主要レポートのポイント

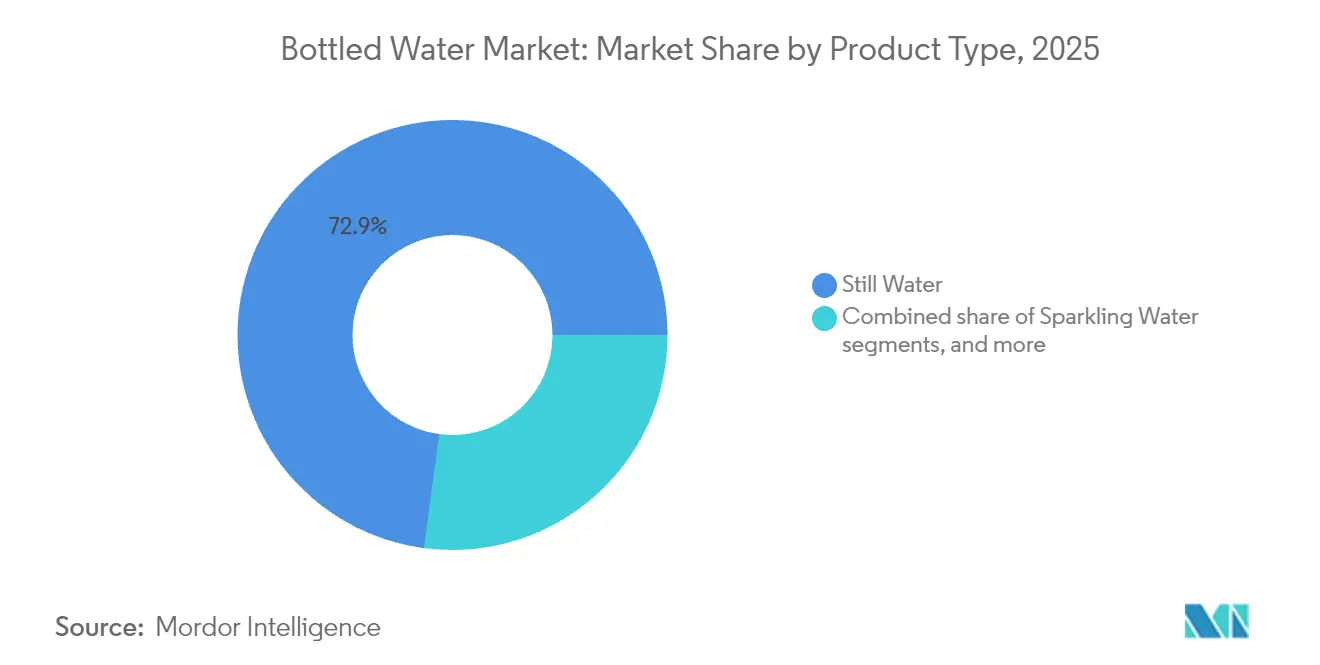

- 製品タイプ別では、スティルウォーターが2025年のボトル入り飲料水市場シェアの72.88%を占め、機能性・フレーバーウォーターは2031年にかけて年平均成長率8.12%で拡大している。

- 包装材料別では、PETが2025年のボトル入り飲料水市場規模の61.05%のシェアを維持しているが、ガラスボトルはサステナビリティ主導のプレミアムポジショニングにより年平均成長率8.74%で成長している。

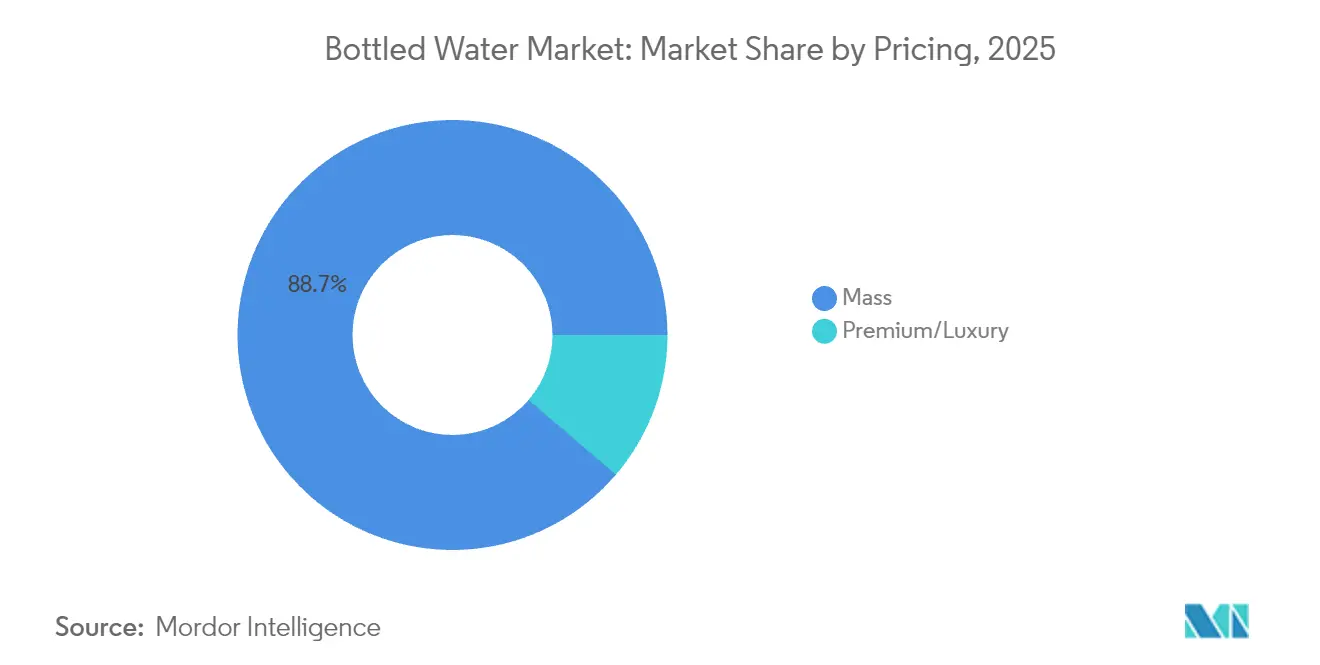

- 価格帯別では、マス製品が2025年のボトル入り飲料水市場規模の88.74%を占め、プレミアム・ラグジュアリーラインは年平均成長率9.27%で拡大している。

- 流通チャネル別では、オフトレードが2025年の売上の63.65%を占め、ホスピタリティの回復を背景にオントレードが年平均成長率7.10%で最も速い成長を示している。

- 地域別では、北米が2025年のボトル入り飲料水市場シェアの28.11%でトップを占め、南米が2031年にかけて最も高い地域別年平均成長率9.88%を記録している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のボトル入り飲料水市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム化と「許容される贅沢」としてのポジショニング | +1.2% | 北米と欧州のプレミアム重視を含むグローバル | 中期(2〜4年) |

| 利便性と環境への影響を考慮した革新的な包装ソリューション | +0.8% | 欧州と北米が先行し、アジア太平洋が採用 | 長期(4年以上) |

| 新興メガシティにおける外出先での水分補給の増加 | +1.5% | アジア太平洋および南米の都市部 | 短期(2年以内) |

| 高度な精製・ボトリング技術の採用 | +0.6% | グローバル、先進国市場の技術拠点 | 中期(2〜4年) |

| 水不足地域における深層帯水層からの採水 | +0.9% | 中東・アフリカ、アジア太平洋の一部 | 長期(4年以上) |

| 観光・ホスピタリティセクターの拡大 | +0.7% | グローバル、観光依存型経済に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアム化と「許容される贅沢」としてのポジショニング

消費者心理の変化により、ボトル入り飲料水の購入は単なる必需品から、ウェルネス志向のライフスタイルに基づく選択へと変容した。この進化により、ブランドは価格決定力を獲得し、従来のコモディティ市場の常識に挑戦している。2023年、Nongfu Spring Co. Ltdはこのトレンドを体現し、427億人民元(58億ドル)の収益を上げた。ナショナリズム的な反発に直面しながらも、同社は天然湧き水製品のプレミアムポジショニング戦略を活用した。「許容される贅沢」というコンセプトが重要な役割を果たし、消費者はプレミアムウォーターの購入を単なる贅沢ではなく健康への投資と捉えるようになっている。この認識の変化により、ブランドはマス市場の競合品より200〜400%高い価格を設定しながら、安定した販売量の成長を享受できる。電解質強化水やビタミン強化水などのカテゴリーはこの波に乗り、プレミアム価格を正当化する明確な健康上のメリットを提示している。このアプローチは、可処分所得が高く健康認識への裁量的支出がより現実的な先進国市場において特に共鳴している。

利便性と環境への影響を考慮した革新的な包装ソリューション

規制上の圧力と環境に対する消費者の懸念の高まりに応え、包装業界はイノベーションへと舵を切っている。技術的なブレークスルーは、企業がサステナビリティ基準を満たすだけでなく、市場での差別化を図る機会も提供している。2024年11月、Suntory Holdings Ltdは使用済み食用油を原料とするバイオパラキシレンを使用した世界初の商業用PETボトルを発表した。Suntory Groupが強調するこの取り組みは、年間4,500万本の飲料用PETボトルを生産し、従来の石油由来素材と比較してCO2排出量の削減を目指している[1]出典:Suntory Holdings、「バイオパラキシレンPETボトル発売」、suntory.com。一方、欧州連合はプラスチック使用への規制を強化している。使い捨てプラスチック指令では、PETボトルに2025年までに25%、2030年までに30%のリサイクル素材含有を義務付けている。こうした義務付けは、欧州委員会が示すように、バリューチェーン全体の企業にイノベーション投資の拡大を促している。技術面では、KHS Freshsafeのガラスコーティング技術「PET Plasmax」が注目を集めている。これはPETのリサイクル可能性を維持しながら、ガラスに匹敵するプレミアムなバリア特性を持つハイブリッドソリューションを提供する。韓国では、法改正が市場を再形成している。2026年までにボトル入り飲料水の外部ラベルが禁止され、ラベルレスボトル技術の採用が加速している。Domino Printing Sciencesが指摘するように、この変化はボトル入り飲料水業界において年間2,460万トンのプラスチック廃棄物を削減できる可能性がある。

新興メガシティにおける外出先での水分補給の増加

新興ボトル入り飲料水市場では、都市化が包装された水分補給ソリューションへの需要を再形成している。インフラが発展に追いつかず、ライフスタイルが変化する中、ボトル入り飲料水の消費が急増している。ナイジェリアのラゴスを例に挙げると、急増する人口が水不足に直面し、ラゴス州水道公社が市の水需要を満たそうと努力する中でも、ボトル入り飲料水への依存が高まっている(Wiley Online Library)。一方、パキスタンでは都市居住者が2022年の8,100万人から2050年には1億6,000万人へと倍増する見込みである。懸念されるのは、現在43%が安全な水へのアクセスを欠いており、ボトル入り飲料水への持続的な需要が浮き彫りになっていることだ(パキスタン開発経済研究所)[2]出典:パキスタン開発経済研究所、「パキスタンの都市部における水の課題」、pide.org.pk。通勤時間が2時間を超えるメガシティでは、従来の水分補給方法が機能せず、住民は外出先での消費へと向かっている。中国の飲料市場もこのトレンドを反映しており、都市型ライフスタイルに合わせた健康的な水分補給への需要が高まっている。モバイルコマースと配送サービスの台頭がこの変化をさらに加速させ、ボトル入り飲料水業界全体でまとめ買いをより手軽で魅力的なものにしている。

高度な精製・ボトリング技術の採用

技術の進歩が水処理を再形成する中、特にプレミアム市場セグメントにおいて競争上の優位性が生まれ、品質への懸念が解消されつつある。グラフェン、カーボンナノチューブ、二酸化チタンなどのナノ材料の使用は、重金属、有機汚染物質、病原体の除去において優れた能力を誇り、水精製の新たなフロンティアを切り開いている。インドのボトル入り飲料水セクターでは、技術採用における明確な格差が見られる。大手企業は高度な逆浸透・オゾン処理システムを迅速に導入する一方、コスト制約を抱える中小企業はより簡易な方法に留まっている。この格差は、ボトル入り飲料水市場セグメント間で顕著な品質差をもたらしている。インド標準局(BIS)は、高度な処理方法を重視するコンプライアンス義務を通じて技術採用を形成する上で重要な役割を果たしている。ブランドはUV処理、オゾン処理、多段階ろ過システムを活用して優れた純度を訴求し、プレミアム価格を正当化している。さらに、ボトリングへの自動化とIoTの統合は、汚染リスクを低減するだけでなく、運営効率を高め、価格競争の激しいボトル入り飲料水市場における競争力を強化するコスト上のメリットをもたらしている。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マイクロプラスチックおよびナノプラスチックの健康への懸念 | -0.8% | 先進国市場での意識の高まりを含むグローバル | 短期(2年以内) |

| 使い捨てプラスチック反対法制化の勢い | -1.1% | 欧州が先行し、他地域へ拡大 | 中期(2〜4年) |

| カーボンフットプリントラベリングとスコープ3の精査 | -0.6% | 北米と欧州、グローバルに拡大 | 長期(4年以上) |

| 厳格な政府による禁止措置と罰則 | -0.9% | 地域差あり、欧州が最も厳格 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マイクロプラスチックおよびナノプラスチックの健康への懸念

ボトル入り飲料水におけるマイクロプラスチック汚染の広がりを明らかにした科学的研究は、消費者の信頼に課題をもたらし、規制当局の精査を招き、市場の基盤を脅かしている。米国国立衛生研究所(NIH)の研究によると、ボトル入り飲料水には1リットルあたり平均24万個のプラスチック粒子が含まれており、その大部分はナノプラスチックの形態である。検出された粒子の90%はポリアミドおよびポリエチレンテレフタレート(PET)と特定されている[3]出典:米国国立衛生研究所、「ボトル入り飲料水中のプラスチック粒子」、nih.gov。2024年8月、米国食品医薬品局(FDA)はマイクロ・ナノプラスチックに関するウェブページを開設し、ボトル入り飲料水を含む様々な食品中での存在を確認した。ただし、FDAはこれらの粒子と健康リスクを結びつける決定的な証拠が不足していると指摘しており、Food Packaging Forumが強調するように、業界の投資判断に影響を与えかねない規制上の曖昧さが生じている。大手ブランドはマイクロプラスチック含有量に関する誤解を招く広告として集団訴訟に直面しており、裁判所は実証された健康リスクの証拠ではなく消費者欺瞞の主張に焦点を当てたこれらの訴訟の進行を認めている。国際ボトル入り飲料水協会(IBWA)はこれらの汚染問題への対処を求める圧力が高まっており、ボトル入り飲料水業界の基準強化と厳格な検査プロトコルの推進を求めている。環境団体は消費者啓発キャンペーンを通じて健康への影響に関する懸念を増幅させており、ボトル入り飲料水市場において異なる包装材料や高度なろ過システムなど、より高価な代替品へと消費者を誘導する可能性がある。

使い捨てプラスチック反対法制化の勢い

使い捨てプラスチックに対する規制の勢いがボトル入り飲料水業界を再形成し、コンプライアンスコストと市場参入障壁をもたらしている。欧州議会が最近承認したデポジット返却制度規制は、2029年までに使い捨てボトルの90%回収率を義務付けている。eEuropaが強調するように、これらの規制は強制的なデポジット制度を導入し、大手市場プレーヤーに有利なコスト構造を生み出しながら、業務を複雑化させている[4]出典:欧州委員会、「使い捨てプラスチック指令」、europa.eu。一方、カリフォルニア州大気資源委員会が監督するカリフォルニア州の低炭素燃料基準規制は、炭素強度のベンチマークを厳格化している。この変化はボトル入り飲料水の流通における輸送コストに影響を与えている。さらに、食品接触材料におけるビスフェノールA(BPA)の使用を禁止するEUの規制により、2029年1月までにポリカーボネート製ウォータークーラーが段階的に廃止される。この動きにより、メーカーはPETなどの代替材料への転換を余儀なくされ、移行コストと潜在的なサプライチェーンの混乱に対処しなければならない。しかし、EU加盟国間での規制実施の不一致がさらに状況を複雑にしている。測定方法や罰則構造の相違が不均等な競争条件をもたらし、地域的な規制の断片化が個別対応を必要とし、規模の経済を損ない、ボトル入り飲料水業界の運営コストを押し上げている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機能性ウォーターがプレミアム移行を牽引

2025年、スティルウォーターはボトル入り飲料水市場の72.88%という支配的なシェアを占め、根強い消費者の嗜好と強固な流通ネットワークを裏付けている。一方、機能性・フレーバーウォーターセグメントは上昇軌道にあり、2031年にかけて年平均成長率8.12%が見込まれている。この変化は、水分補給の消費パターンにおける顕著な進化を示している。プレミアムウォーター製品への転換は、基本的な水分補給をウェルネス中心のライフスタイルの選択へと昇華させる戦略の成功を浮き彫りにしている。スパークリングウォーターは、天然炭酸のトレンドとミキサーとしての役割に支えられ、安定した成長を享受している。同時に、機能性ウォーターセグメントは多様化し、ビタミン強化、電解質スポーツ、植物・果実注入カテゴリーへと分岐し、それぞれが異なる健康目標に対応している。

ビタミン強化水はサプリメント市場を取り込み、手軽な栄養補給を提供している。これは単なる水分補給以上のものを求める健康意識の高い消費者に訴求する。電解質を含みスポーツ向けとして販売される水は、拡大するフィットネス文化の波に乗っている。活発なジム会員数と屋外活動を誇る都市市場では、これらの特化した水分補給ソリューションへの顕著な需要が見られる。一方、植物・果実注入水はバランスを取り、フレーバー愛好家に対応しながらも健康中心のイメージを維持している。ウェルネスコミュニティの多くが懸念する人工添加物を避けている。SupplySide Food & Beverage Journalが強調する消費者認識調査のインサイトによると、機能性ウォーターはプレミアム価格を実現している。これは主に、具体的な健康上のメリットが認識されているためであり、ボトル入り飲料水業界における従来のコモディティ代替品に対して持続可能な優位性を与えている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装材料別:PET優位の中でガラスボトルが急成長

2025年、PETボトルはコスト優位性と確立されたリサイクルインフラにより、ボトル入り飲料水市場の61.05%のシェアを占めている。一方、ガラスボトルはサステナビリティへの懸念の高まりとプレミアムポジショニングの推進により、年平均成長率8.74%で成長している。この包装の変化は、消費者が環境上のメリットと製品保護の向上に対してプレミアムを支払う意欲を示している。アルミ缶・アルミボトルは、特にスパークリングウォーターや機能性飲料において、金属的な魅力がブランド差別化と棚での視認性を高めるニッチを開拓している。ガラス包装はプレミアム価格を要求するが、完全なリサイクル可能性と化学的不活性を提供し、プラスチック移行を懸念する健康意識の高い消費者に共鳴している。

しかし、ガラスの重量は輸送コストの障壁をもたらし、流通効率に課題を与えている。それでも、プレミアムブランドは高いマージンと戦略的な市場ポジショニングでこれらのコストを巧みに相殺している。Suntory Groupが強調するように、バイオベース素材や最先端のバリアコーティングなどPETのイノベーションは、コスト競争力を犠牲にすることなくサステナビリティのギャップを縮めようとしている。欧州委員会が示すように、2025年までに25%のリサイクル素材含有を義務付けるEUのリサイクル素材規制は、PET技術の進歩を促すだけでなく、サプライチェーンを再形成している。一方、植物由来プラスチックやハイブリッドソリューションなどの代替包装材料は潜在的なゲームチェンジャーとして台頭しているが、ボトル入り飲料水市場全体でコストとパフォーマンスの課題により商業的成功は現在のところ限定的である。

価格帯別:プレミアムセグメントがマス市場の成長を上回る

2025年、マス市場価格帯は価格敏感な消費者を対象とした数量戦略により、ボトル入り飲料水市場シェアの88.74%という印象的な割合を占めている。一方、プレミアム・ラグジュアリーカテゴリーは注目すべき年平均成長率9.27%で、成功した差別化戦略により持続可能な価格決定力を培っている。この価格格差は成熟した市場を示している。コモディティ競争がマージン圧力をもたらす一方、プレミアムポジショニングはブランドエクイティと認知されたメリットを活用している。プレミアムブランドは、調達のストーリー、革新的な包装、具体的なメリットを強調することで、マス市場の競合品より200〜400%のプレミアム価格を正当化している。

ラグジュアリーウォーターブランドは富裕層の消費者やホスピタリティ環境で支持を得ており、価格感度が低く地位のシグナリングが購買を促進している。これらのブランドは限定流通戦術を採用して独自性を維持し、マーケティングとブランド構築の取り組みを支える印象的なマージンを実現している。一方、マス市場はプライベートブランドの拡大と積極的なプロモーション価格設定による競争激化に直面している。この動向は差別化に苦しむ中間層ブランドに圧力をかけている。Nongfu Spring Co. Ltdの歩みはプレミアムポジショニングの強さを示しており、同ブランドはナショナリズム的な反発を乗り越えながら、優れた製品品質とブランドエクイティへのコミットメントにより収益成長を維持した。さらに、経済的感応度の分析により、プレミアムセグメントは景気後退への耐性を示しており、ボトル入り飲料水業界における経済低迷時のポートフォリオの安定化要因となっている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:パンデミック後にオントレードの成長が加速

2025年、オフトレードチャネルは小売の利便性と競争力のある価格設定を活用し、ボトル入り飲料水市場シェアの63.65%という支配的な割合を占めている。一方、オントレードセグメントは回復するホスピタリティセクターとプレミアム化トレンドに支えられ、フードサービス用途で年平均成長率7.10%という堅調な成長を達成している。この流通の進化は消費パターンの変化を反映している。利便性小売が数量をリードし、ホスピタリティチャネルがマージンとブランド構築で優れている。スーパーマーケットとハイパーマーケットは広範な市場アクセスポイントとプロモーションプラットフォームとして機能し、コンビニエンスストアと食料品店は即時購入の機会で衝動買いに対応している。

オントレードの成長急増は、回復するホスピタリティセクターと活況を呈する観光業界に牽引されており、プレミアムブランドに高マージンの有望な機会を提供している。ホテル、レストラン、エンターテインメント施設は利便性と限られた競争によりプレミアム価格を実現し、同時に小売消費者の嗜好に影響を与えるブランド認知度を高めている。Eコマースプラットフォームとサブスクリプションモデルは、利便性プレミアムを活用し顧客ロイヤルティを育成しながら、家庭・オフィス配送サービスを強化している。ダイレクトトゥコンシューマー戦術とマーケットプレイスへの参加により推進されるオンライン小売チャネルは、液体製品の物流コストと包装要件という障壁に直面している。このチャネルの進化は、ボトル入り飲料水業界における多様な消費者接点でマージン最適化と広範な市場アクセスのバランスを取るオムニチャネル戦略の必要性を示している。

地域分析

2025年、北米はボトル入り飲料水市場の28.11%という支配的なシェアを占め、確立されたインフラとプレミアム消費習慣を活用している。同地域の高度な物流と広範なリサイクルPET回収ネットワークは、機能性水分補給への消費者の嗜好の高まりに対応している。小売業者は電解質水、アルカリ水、フレーバーウォーターの拡張製品に多くの棚スペースを割り当てており、これらはより高い価格帯を実現している。さらに、米国環境保護庁によると、複数の州でのデポジット返却制度によりリサイクル率が70%を超えている。しかし、カリフォルニア州とワシントン州がリサイクル素材含有義務を強化する中、これらの規制が従来のPETフォーマットのコストを引き上げるという懸念が高まっている。一方、食料品チェーンはオーガニック重視のプライベートブランドを展開して競争を激化させ、ボトル入り飲料水業界の中間層ナショナルブランドに圧力をかけている。

南米は急成長を遂げており、年平均成長率9.88%という最高の成長率を誇っている。急速な都市化、インフラの課題、可処分所得の増加がこの急増を牽引している。ブラジルのメガシティでは、散発的な市水道水の水質問題により中産階級の家庭が包装水を必需品と見なすようになっている。政府の水道官民パートナーシップ構想が長期的な水不足解消を約束する一方、即時の信頼性問題が消費者をまとめ買いへと向かわせている。チリとコロンビアでは、健康意識の高いライフスタイルとガラスまたはリサイクル素材PETを好む観光客の流入に後押しされ、プレミアム化のトレンドが顕著である。地域生産は分散しているが、多国籍ボトラーが地元の帯水層の権利を獲得するためにアルチザンブランドを買収するという統合の動きが見られる。

アジア太平洋は世界のボトル入り飲料水消費における主要プレーヤーであるが、購買力と規制の厳格さに大きな格差が見られる。中国の都市消費者はプレミアムミネラルウォーターへと傾いている。対照的に、インドのボトル入り飲料水セクターはBIS基準の不均一な執行に苦しんでおり、技術投資に影響を与えている。インドネシアでは群島という地理的特性から流通上の課題が生じており、従来のPET小売と並行してリフィルステーション形式の台頭につながっている。中東とアフリカの一部では、深層帯水層からの採水が高マージンの砂漠観光と駐在員向けに対応している。しかし、政治的不安定と物流上の課題が一貫した市場成長を妨げている。これらの地域的な特性は、持続的な市場拡大のために地域化された生産、個別対応のサプライ戦略、積極的な規制対応の重要性を示している。

規制環境

ボトル入り飲料水は、食品および包装飲料水製品として規制されており、水源保護、処理管理、微生物学的および化学的基準に関する要件が重複して適用される。米国では、21 CFR Part 129(適正製造規範)および21 CFR Part 165(全大腸菌群やE. coliの検査を含む品質基準)に基づくFDAの枠組みが依然としてコンプライアンス体制の基盤となっており、PFASなどの新興汚染物質への規制上の注目も、米国の飲料水基準に沿って拡大している。

欧州では、指令(EU)2020/2184が水質パラメータとリスクベースの監視に対する精査を強化しており、加盟国は2026年1月12日までに評価結果を欧州委員会に報告することが求められた。国内法への移行は依然としてボトル入り飲料水規則の改良を続けており、アイルランドのS.I. No. 204/2025は、ボトルまたは容器で販売される水に関する指令(EU)2020/2184の側面をさらに実施し、パラメータおよびサンプリング規定を更新している。国境を越えた貿易については、製造業者および輸入業者もコーデックス委員会(コーデックス・ボトル入り/包装飲料水一般規格)やEAEU TR 044/2017などの技術的な地域規制を参照点として、規格、実験室試験、および表示関連の文書を整備している。

競争環境

Nestlé、Danone SA、The Coca-Cola Company、PepsiCo Inc.、Nongfu Spring Co. Ltdの5大グローバル企業がボトル入り飲料水市場を支配しており、市場は中程度に分散している。Nestlé SAはポートフォリオを再形成し、コモディティPET水から高マージンカテゴリーへと投資をシフトしている。最近の資産見直しは、ウェルネスアイデンティティに共鳴する機能性飲料への戦略的転換を示している。北米では、Danone SAとThe Coca-Cola Companyが提携し、Danone SAはEVIANのブランドエクイティを流通効率の向上と交換している。一方、The Coca-Cola Companyは製造規模を活用してリサイクルPETの展開を加速し、主力製品のカーボンフットプリント削減を推進している。

2024年、BlueTriton Brands Inc.とPrimo Waterが統合し、65億ドルの北米水分補給大手が誕生した。その戦略は、ボトリングと物流の共有によるコストシナジーと、サステナビリティ報告への統一アプローチに焦点を当てている。Suntory Holdings Ltdは日本と東南アジアで、産業規模でのバイオベースPET商業化を主導している。これにより、Suntory Holdings Ltdは単なる市場プレーヤーではなく、地域の協力者に専門知識をライセンス供与する準備が整った技術・サステナビリティのフロントランナーとして位置付けられている。一方、中小の地域ボトラーは上流で保護された水源地を確保し、下流でEコマースのマイクロフルフィルメントを活用してニッチを開拓している。アルプス、火山、熱帯雨林など、そのアルチザンな調達は、真正性を重視するエコ意識の高い消費者と目の肥えたホスピタリティバイヤーに共鳴している。

技術は業界における重要な競争上の優位性として機能している。プレーヤーはナノろ過、UV-C殺菌、リアルタイムIoTモニタリングを採用することで品質保証とマーケティング訴求を強化している。ラベルレスボトルや取り付け式キャップから再生可能樹脂ブレンドに至る包装イノベーションが、フレーバーイノベーションとともに注目を集めている。Z世代がメディア消費を変化させる中、マーケティング予算は従来のテレビからデジタルストーリーテリングとインフルエンサーコラボレーションへとシフトしている。今後、市場プレーヤーは規制要件と消費者の要望を調和させる必要がある。循環型包装、検証済みの炭素削減、健康中心の処方を強調することで、ボトル入り飲料水分野での地位を強化し、ボトル入り飲料水業界を発展させることを目指している。

ボトル入り飲料水業界のリーダー

Danone SA

PepsiCo Inc.

The Coca-Cola Company

Nestle SA

Nongfu Spring Co. Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

物流コストの削減と高回転SKUのサービスレベル維持のため、生産能力の増強と近代化計画は主要な需要拠点の近隣に集中している。2026年4月、Niagara Bottlingはニューヨーク州フルトン郡に1億6,000万米ドル規模の製造・倉庫施設を発表し(2027年初頭の稼業を目標)、包装および規制要件が厳格化する中での北米生産拠点への継続投資を強化した。2026年7月、Suntory PepsiCoはベトナムのタイニン省に3億米ドル規模の工場を開設し、年間生産能力は約12億4,400万リットルに達し、アジア太平洋地域全体でスティルウォーターおよびブランドウォーターを拡大する上での大規模自動化施設の役割を浮き立たせた。

持続可能性を重視する変化は、便利さとブランド管理を維持しつつ使い捨てプラスチックへの依存を減らす包装・流通モデルにも広がっている。2026年7月、INOX IndiaとWayout Internationalは、リフィル可能なステンレス容器を供給する分散型ウォーターマイクロファクトリー構想において提携し、リフィルの経済性と地域の水処理インフラが導入を後押しする地域で、従来型の包装形態と並ぶ成長領域を示した。南米では、Coca-Cola FEMSAが2025年5月にブラジル南部でのCrystal天然水の生産拡大への投資を開始し、大幅な生産能力の向上を目指しており、都市の信頼性への懸念と小売のマルチパック需要が主要な購買動因となる地域で、地域のミネラルウォータープラットフォームが専用資産を通じてどのように拡大できるかを示している。

最近の業界動向

- 2026年6月:PepsiCoは、2030年までの水域再生目標に向けた進捗を報告し、58%の達成率、すなわち地域の水域に230億リットルが還元されたことに相当すると述べ、算定対象の範囲を、水リスクの高い地域における自社所有施設およびフランチャイズボトラー施設の両方に拡大した。この更新は、飲料生産における水資源管理を中核的な運用KPIとして位置づけ、水資源が逼迫する地域における拠点選定、資本支出の優先順位付け、事業継続許可に関する判断を左右するものである。

- 2026年3月:PepsiCoは、水リスクの高い流域にある全ての自社所有製造拠点で使用した水の100%を還元するという2025年目標を達成し、これらの拠点でAlliance for Water Stewardship(AWS)基準の導入を完了したと発表した。標準化された外部検証と水資源還元の実績は、ボトル入り飲料水を含む包装飲料の資源管理に関する調達および顧客との対話を後押しする可能性がある。

- 2025年3月:Coca-ColaはGroupe Danoneとの商業契約に基づき、米国およびカナダにおけるDanoneのEvianのマーケティング、販売、流通を引き継いだ。この移行により、Coca-Colaの市場展開力を活用して北米におけるプレミアムウォーターの流通を拡大し、業務用および主要小売チャネル全体で他のプレミアムブランドおよび輸入ブランドに対する競争圧力を高めている。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、ボトル入り飲料水市場は、小売およびフードサービスチャネルを通じて人の消費用に販売される包装飲料水を対象とし、価値(米ドル)で計測する。これには、PET、ガラス、缶などの一般的な包装形態で販売されるスティル、スパークリング、フレーバー付きまたは機能性のボトル入り飲料水が含まれる。

対象範囲の除外事項:大型ディスペンサーで販売される大容量水(例:再利用可能な5ガロンボトル)、およびその他の非ボトル入り飲用水形態は除外される。

セグメンテーション概要

- 製品タイプ別

- スティルウォーター

- スパークリングウォーター

- 機能性・フレーバーウォーター

- ビタミン強化

- 電解質・スポーツ

- 植物・果実注入

- 包装材料別

- PETボトル

- ガラスボトル

- アルミ缶・アルミボトル

- その他

- 価格帯別

- マス

- プレミアム・ラグジュアリー

- 流通チャネル別

- オントレード

- オフトレード

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア・食料品店

- 家庭・オフィススペース

- オンライン小売

- その他のオフトレードチャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、モデリングに着手する前に、需要、価格設定、およびカテゴリー定義に関する事実基盤を確立するために使用された。主に、FAOの食料・農業統計、包装飲料に関する国連コムトレードの貿易フロー、飲料水および包装に関する米国FDAおよびEPAの公表資料、ボトル入り飲料水の利用に影響を与えるWHOおよびUNICEFの水アクセス指標など、公開されている有料壁のない情報源に依拠した。

これらのマクロ指標を市場価値に結び付けるため、企業の開示資料や投資家向け説明資料を確認し、カテゴリー別収益に関する記述、包装比率、地域別成長に関する議論を精査し、その後、ボトル入り飲料水業界団体などの信頼できる報道機関や協会のウェブサイトと照合した。特許や製品の主張については、有料の特許データベースも参照し、貿易強度が高い場合には出荷レベルの輸出入データベースを選択的に利用した。ここに挙げたデスクリサーチの情報源は例示にすぎず、データ収集、相互確認、明確化のために他の多くの公開資料も使用された。

一次インタビューおよび調査

一次調査は、主要な消費地域全体のボトラー、包装・流通関係者、およびチャネル側の回答者を対象としたインタビューおよび簡易調査を中心に行われ、デスクリサーチの前提を必要に応じて修正できるようにした。これらの対話は、価格帯(マス対プレミアム)、チャネル別内訳(業務用対家庭用)、およびスパークリングやフレーバー付き・機能性製品への移行速度を検証するために用いられた。その後、単純な数量と価格の計算を通じて最終的な合計値の妥当性を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):15% | APAC: 48% |

| 中堅ティア:44% | 機能部門/事業部門責任者:30% | 欧州・中東・アフリカ(EMEA):30% |

| 小規模プレイヤー:21% | マネージャー:55% | 南北アメリカ:22% |

市場規模算定および予測

規模算定は、消費量の代理指標と貿易指標を用いて地域別の需要プールを再構築するトップダウン方式から始め、その後、インタビューで検証された典型的なカテゴリー別価格帯を用いて価値を形成した。ボトル入り飲料水については、一人当たりの包装水消費量、人口および都市化の動向、飲料における家庭外小売の比率、観測された包装比率の変化(PET対ガラス対缶)、およびスパークリングや機能性・フレーバー付き製品に関連する価格プレミアムなど、実用的な少数の入力項目を用いてモデルを構築した。

トップダウン分析の後、結果は選択的なボトムアップ推定によって裏付けられ、ブランドおよびプライベートブランドの店頭価格の抽出調査、チャネルレベルの数量指標、開示が可能であった場合のサプライヤー側の収益範囲を含めた。小規模な非公式小売における可視性の限定など、ギャップが存在する場合には、前提を控えめに保ち、暗示される数量や価格が妥当と思われるまで一次回答者との再検証を行った。

予測は主にシナリオ分析に依拠し、所得動向、水道水の品質に関する認識、使い捨て包装に関する規制、カテゴリーのプレミアム化など、最も重要な要因に関する簡易な多変量的視点によって補完された。入力項目は年次で更新され、価格設定や比率変化の傾きについて専門家の見解が異なることが示された場合には予測を調整した。

データ検証および更新サイクル

検証は、最終数値を単純な確認まで遡って追跡できるよう段階的に実施された。飲料カテゴリーの成長、貿易および生産の動向、地域レベルの消費パターンなどの独立した指標に対してモデルの出力を比較し、その後、急激な価格変動や現実的でないチャネル比率などの異常値を確認した。

承認前には、前提および計算は複数段階のアナリストレビューを経て、価格設定、比率、または需要に関して回答者の報告と矛盾する指標がある場合には再接触が行われる。レポートは年次で更新され、重要な事象が発生した場合には中間更新が行われ、クライアントに最新の見解を提供するため納品前の最終確認が実施される。

Mordor Intelligenceのボトル入り飲料水市場規模と他の公表推定値の比較

公表されているボトル入り飲料水の市場規模は、同じカテゴリーを対象としているように見えても、定義や価値の捕捉ポイントが異なることが多いため、大きく異なる場合がある。差異は通常、どの包装形態が計上されているか、数値が生産者価値または小売価値のいずれを反映しているか、およびモデル内で価格設定と比率の変化がどの程度速やかに更新されているかによって生じる。

大型ディスペンサーで販売される大容量水はMordor Intelligenceの対象範囲外であり、これが、一部の公表総額がボトル入り飲料水と隣接する水供給形態を混合している場合に高くなる理由の一つである。ギャップは、ある推定値が小売販売価値を用い、別の推定値が生産者収益を用いる場合、または通貨のタイミングやプレミアム化の前提が、インフレや包装コストの変動後に更新されていない場合にも生じる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 312.36 B (2026) | |

| 業界出版社A | USD 274.00 B (2024) | より早い基準年と異なる予測期間を使用しており、対象範囲の記述もより広範であるため、最新のプレミアム化や包装形態の変化を完全には反映していない比率および価格の前提につながる可能性がある。 |

| 業界団体B | USD 48.77 B (2023) | 米国のみを対象とし、小売ドル金額を報告しているため、地域を集計しチャネル全体で価値捕捉を一貫させたグローバル市場価値の数値とは比較できない。 |

総合すると、この差異は主に地理的な対象範囲、価値捕捉ポイント(小売対生産者)、および隣接する水供給形態がカテゴリーに混合されているかどうかによって説明される。対象範囲を包装ボトル入り飲料水に限定し、実際のチャネル指標で価格と比率を再確認することにより、この推定値は再現性が高く、年次での検証が容易な状態を維持している。

レポートで回答される主要な質問

2031年における世界のボトル入り飲料水市場の予測値は?

市場は2026年~2031年の年平均成長率6.72%で成長し、2031年までに4,325.8億ドルに達すると予測されている。

2031年にかけて最も速く成長する地域はどこか?

南米は急速な都市化とインフラのギャップに支えられ、年平均成長率9.88%でトップを走っている。

スティルウォーターと機能性・フレーバーウォーターの規模はどう比較されるか?

スティルフォーマットは2025年の売上の72.88%を占めているが、機能性・フレーバーウォーターは2031年にかけて最も高い年平均成長率8.12%を記録している。

最も急速に進歩している包装材料はどれか?

ガラスボトルは消費者がこのフォーマットをサステナビリティと純度に結びつけるため、年平均成長率8.74%で成長している。

最終更新日: