アジア太平洋地域ボトル入り飲料水市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

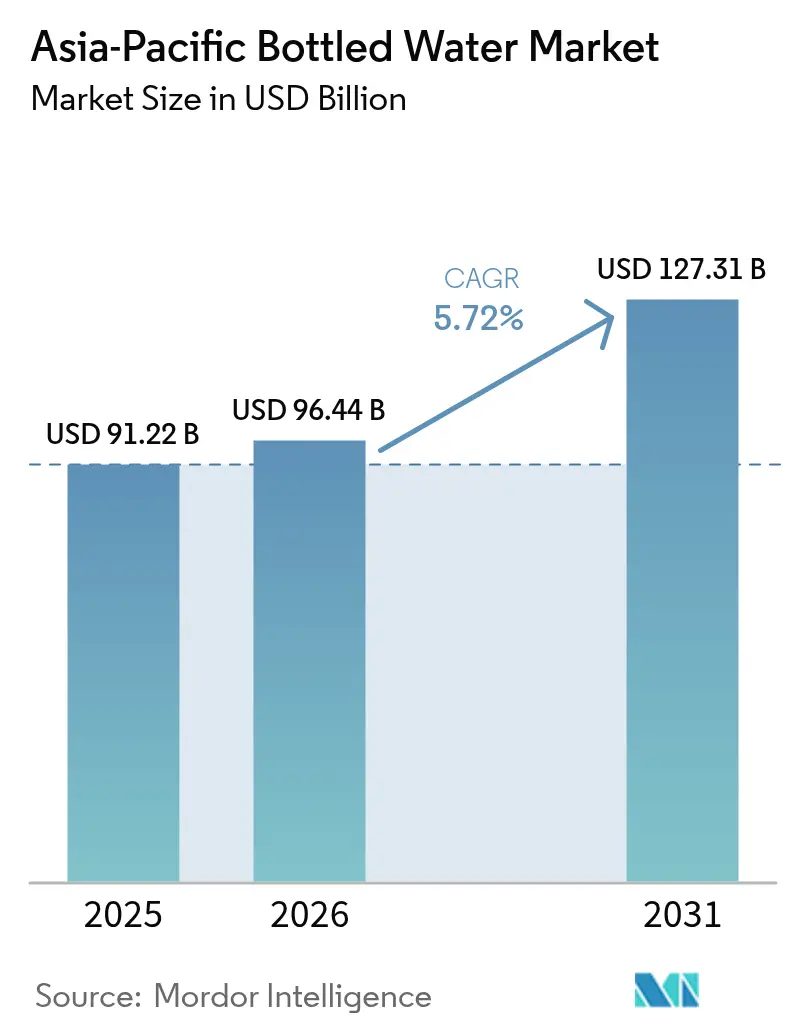

| 基準年の市場規模 (2025) | 91.22 十億米ドル |

| 市場規模 (2026) | 96.44 十億米ドル |

| 市場規模 (2031) | 127.31 十億米ドル |

| 成長率 (2026 - 2031) | 5.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域ボトル入り飲料水市場分析

アジア太平洋地域ボトル入り飲料水市場規模は、2025年の912億2,000万米ドルから2026年には964億4,000万米ドルへと成長し、2026年から2031年にかけて5.7%のCAGRで2031年までに1,273億6,000万米ドルに達すると予測されています。都市部の中産階級世帯は健康意識が高まり、水道水の安全性に疑問を持つようになっており、主要都市における水分補給の習慣に大きな変化をもたらしています。このトレンドは、消費者が品質と環境への影響を優先するにつれ、プレミアム製品、機能性製品、サステナビリティを訴求した製品への需要拡大を牽引しています。一方、インスタントリテールとIoT主導のマイクロ倉庫化は、補充サイクルの短縮とブランド認知度の向上によってサプライチェーンを変革し、消費者ニーズを満たす製品の安定供給を確保しています。プラスチック廃棄物に関する規制強化に対応して、生産者はアルミニウムおよび高リサイクル含有率のPETへの転換を進めており、サステナビリティ目標を支援するクローズドループシステムへの投資が増加しています。ボトル入り飲料水市場は依然として激しい競争が続いており、断片化とプレミアム化が混在する特徴を持っています。このダイナミクスにより、機動力のある地域プレーヤーが多国籍企業に対して棚スペースを争うことが可能となり、本市場における消費者の嗜好と需要の変化を反映しています。

主要レポートのポイント

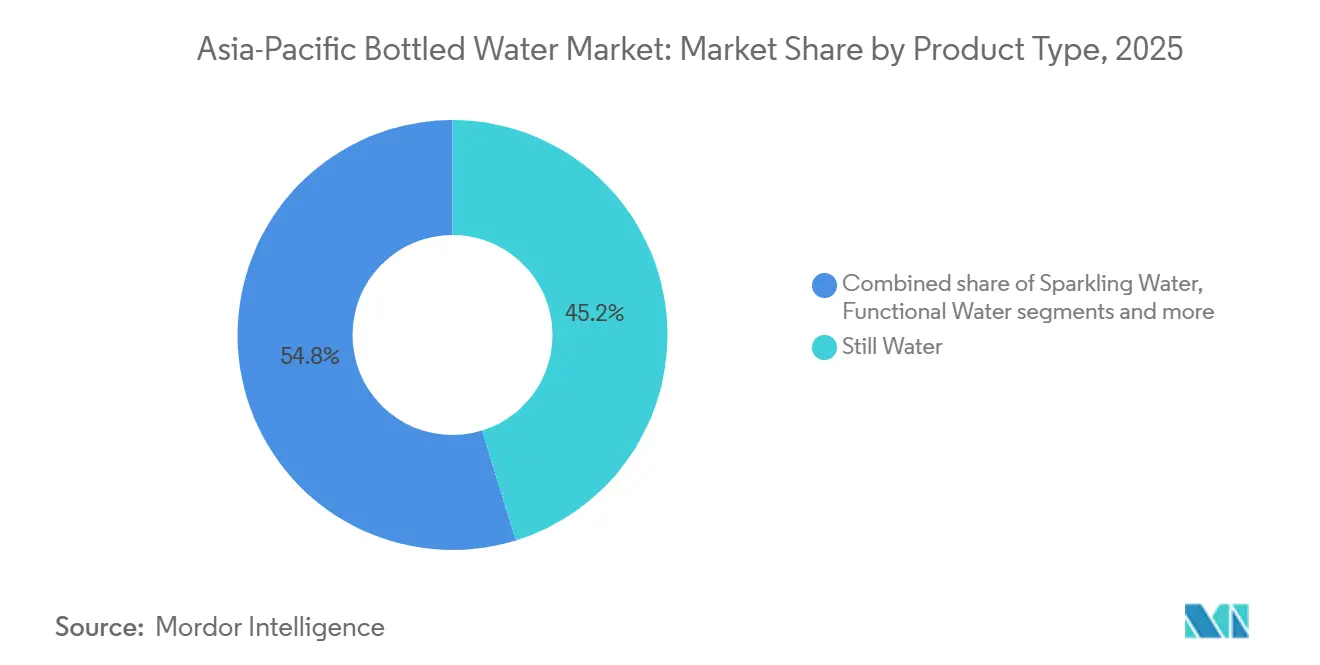

- 製品タイプ別では、スティルウォーターが2025年のボトル入り飲料水市場シェアの45.22%を占め、スパークリングウォーターは2031年にかけて7.41%のCAGRで成長すると予測されています。

- 包装別では、PETボトルが2025年のボトル入り飲料水市場規模の64.62%を占め、アルミ缶は2031年にかけて6.55%のCAGRで拡大すると予測されています。

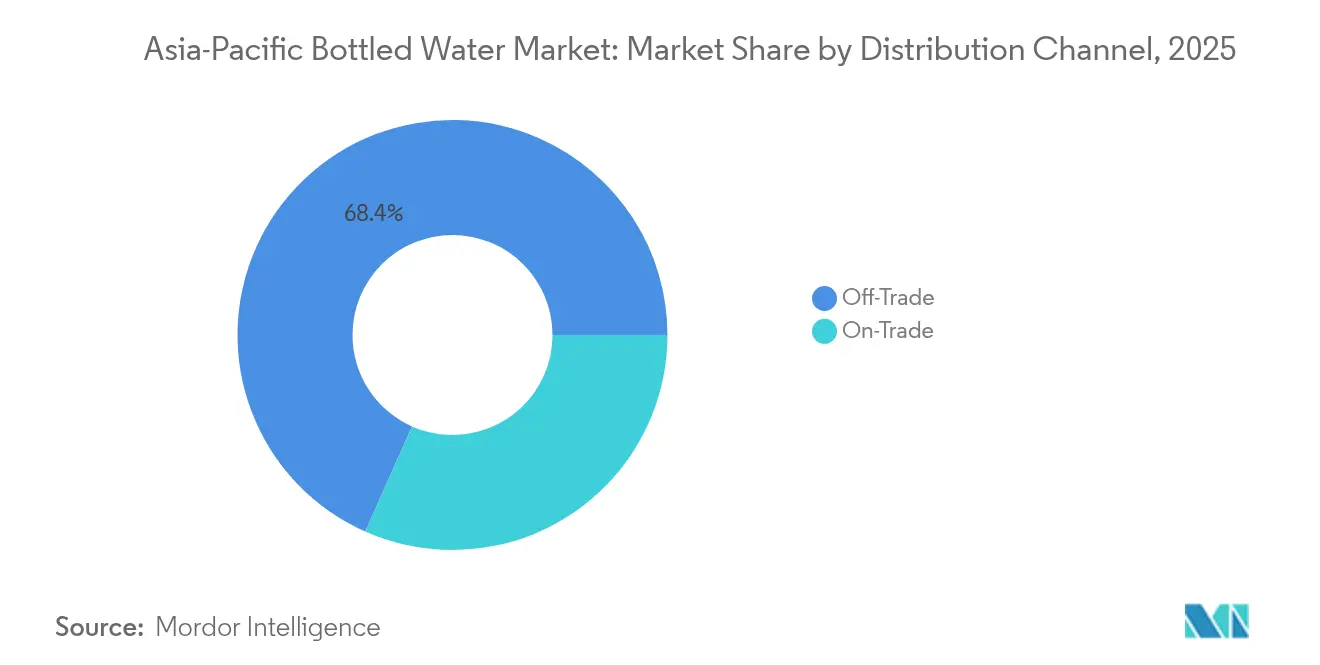

- 流通チャネル別では、非業務用チャネルが2025年の売上の68.35%を占めましたが、業務用チャネルは2031年にかけて7.15%のCAGRで回復しています。

- 地域別では、中国が2025年の地域需要の39.62%を占め、インドは2031年にかけて7.76%のCAGRで最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域ボトル入り飲料水市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康・ウェルネス意識の高まり | +1.2% | 日本、韓国、シンガポール、中国・インドの都市部での採用がピークとなるグローバルトレンド | 中期(2〜4年) |

| 都市化に伴う外出先での水分補給需要 | +1.5% | インド、インドネシア、ベトナム、フィリピン、中国の第二・第三都市への波及 | 長期(4年以上) |

| 製品・包装イノベーション(フレーバー、機能性、エコ) | +0.9% | 日本、韓国、オーストラリア、シンガポール、中国・インドのプレミアムセグメント | 短期(2年以内) |

| 可処分所得の増加とプレミアム化 | +1.3% | 中国、インド、ベトナム、マレーシア、タイの都市部中産階級 | 中期(2〜4年) |

| ESG主導の企業向けボトル入り飲料水調達プログラム | +0.4% | シンガポール、香港、日本、オーストラリアの多国籍企業拠点 | 短期(2年以内) |

| IoT対応マイクロ倉庫自動販売機の拡大 | +0.3% | マレーシア、シンガポール、中国都市部、日本、タイ・インドネシアでの試験展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

健康・ウェルネス意識の高まり

水分補給と代謝・腎臓の健康との関連性を示す臨床的エビデンスが増加するにつれ、ボトル入り飲料水は単純な一般商品から認知された機能性飲料へと移行しています。インドおよび東南アジアでは、水系感染症対策における安全な飲料水の重要性を強調する公的キャンペーンが展開され、水道水よりもブランド水への嗜好が高まっています。同時に、日本の高齢化社会では、特に心血管系への効果を訴求したミネラル豊富な低ナトリウムラベルへの嗜好が見られます。ブランドは単に主張するだけでなく、第三者試験によってその主張を裏付けており、この戦略は棚価値を高めるだけでなく、収益性の高い機関向け契約への道を開いています。この変化は、予防医療の領域におけるボトル入り飲料水市場の重要性の高まりを示しています。さらにこのトレンドを後押しするものとして、オーストラリア飲料協議会は、非アルコール飲料業界の自主的な砂糖削減誓約に沿って、オーストラリア人の食生活から222,530トンもの砂糖が削減されたことを明らかにしています[1]出典:オーストラリア飲料協議会、「第7回進捗報告書、2015年1月1日〜2024年12月31日」、australianbeverages.org。この顕著な削減は、消費者の健康トレンドと規制上の要請の両方に対する業界の対応力を示しており、健康的な飲料としてのボトル入り飲料水の地位をさらに確固たるものにしています。

都市化に伴う外出先での水分補給需要

インド、インドネシア、ベトナム、フィリピンの都市が急速に拡大するにつれ、住民は通勤に多くの時間を費やし、手軽な飲料オプションを求めるようになっています。自治体の水道網が増加する人口に追いつけない中、多くの通勤者はグラブアンドゴー形式、特にPETボトルに頼るようになっています。中国では、インスタントリテールのスーパーアプリが同一時間内に数千万件の配達を処理し、ボトル入り飲料水は常にトップセールスカテゴリーとして浮上しています。一方、日本とシンガポールではスマート自動販売機の普及が進み、購買プロセスが合理化されています。その結果、ボトル入り飲料水市場は外出先での消費を主な原動力として大幅な数量成長を遂げています。これらの地域における都市化の進展が、携帯可能な飲料ソリューションへの需要をさらに増幅させています。さらに、包装技術の進歩がボトル入り飲料水製品の利便性と魅力を高めています。

製品・包装イノベーション

スパークリング、アルカリ性、ビタミン配合ウォーターが支持を集めるにつれ、従来の炭酸飲料に限られていたライフスタイルへの憧れを反映したプレミアムニッチを開拓しています。60%以上のリサイクル素材を使用したアルミボトルは、マイクロプラスチックへの懸念を軽減するだけでなく、環境意識の高いZ世代の共感を呼んでいます。地域のボトラーは、ゆずやライチなどの地元産果物を活用して独自のフレーバープロファイルを生み出しています。一方、テザードキャップや完全リサイクルrPETボトルなどのイノベーションは、厳格なエコデザイン規制に対応しています。こうした継続的なイノベーションは平均販売価格を引き上げるだけでなく、飽和状態のボトル入り飲料水市場においてブランドの差別化を助けています。機能性飲料への需要の高まりが、企業の研究開発への多大な投資を促しています。さらに、地元サプライヤーとのパートナーシップが、持続可能な調達を確保し消費者の嗜好に応えるための重要な戦略となっています。

可処分所得の増加とプレミアム化

中間所得が上昇するにつれ、消費者は一般的なジェリカンから特定のミネラル産地を誇る輸入品へとシフトしています。中国では、贈答文化とライフスタイルブランディングの融合により、2025年に人民元10元以上の価格帯のSKU数が前年比40%以上増加しました。ホテル、カフェ、免税店などの施設では、標準的なPETオプションより30〜50%のプレミアムが付くガラスおよびアルミボトルが好まれるようになっています。このプレミアム化への動きは利益率を高めるだけでなく、業界プレーヤーが水源の純粋さとテロワールに関するナラティブを強化することを促しています。こうしたダイナミクスがボトル入り飲料水市場の競争環境を再形成しています。サステナビリティへの関心の高まりが、環境に優しい包装形式の採用をさらに加速させています。さらに、健康・ウェルネスに対する消費者の嗜好が、機能性・強化水製品への需要を牽引しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なプラスチック廃棄物・水源採取規制 | -0.8% | 中国、インド、日本、シンガポール、オーストラリア、地域差を伴う国家レベルの執行 | 短期(2年以内) |

| 家庭用浄水器の急速な普及 | -0.6% | インド、中国、インドネシア、ベトナムの都市部中産階級世帯 | 中期(2〜4年) |

| マイクロプラスチック汚染報告に対する消費者の反発 | -0.3% | 日本、韓国、オーストラリア、シンガポールの高学歴都市部消費者 | 短期(2年以内) |

| アジア域内の輸送・物流コストの上昇 | -0.5% | 地域全体、特に群島地形によるインドネシア、フィリピン、タイへの深刻な影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格なプラスチック廃棄物・水源採取規制

中国のEPR法は飲料企業に全国規模の回収・リサイクル活動への資金提供を義務付けています。この動きはコンプライアンス予算の膨張をもたらし、中小事業者に圧力をかけています。インドでは、改訂されたプラスチック規制が厳格な検査を強調し、非組織的なプレーヤーを排除して認証ブランドの優位性を強化しています。日本はPETボトルのデポジット料金を引き上げ、分別を促進するためのより明確な表示要件を導入しました。一方、シンガポールは2027年までに70%の返却率を目指すリデンプションスキームを試験的に実施しています。これらの多様な規制は資本集約的な循環型システムを必要とし、主に垂直統合された業界リーダーに恩恵をもたらしています。その結果、ボトル入り飲料水市場の中小プレーヤーはコストの上昇と地理的フットプリントの縮小に苦しんでいます。世界のボトル入り飲料水市場はサステナビリティ主導の政策へのシフトを目撃しています。各国政府は環境問題に対処するため、拡大生産者責任にますます注力しています。

家庭用浄水器の急速な普及

インドと中国の都市部では、40%以上の世帯が手頃な価格の逆浸透(RO)装置を所有しており、定期的なボトル購入への依存度が大幅に低下しています。Eコマースプラットフォームは設置・メンテナンスサービスをバンドルすることで、これらのシステムの普及をさらに促進しています。浄水器ブランドは水質検査結果を公表することで、一般的なPETブランドへの不信感を醸成することに成功しています。エコノミーセグメントが最も急激な数量減少を見せる一方、プレミアム水ブランドはミネラル効果と一人前サイズの利便性を強調することでこのトレンドに対抗しています。その結果、浄水器の普及拡大がボトル入り飲料水市場の低価格帯における成長を制限し、価値のダイナミクスを再形成しています。この変化は、長期的なコスト効率と健康上の利点に対する消費者の嗜好の高まりを示しています。さらに、このトレンドは予測期間中のボトル入り飲料水ブランドの競争戦略に影響を与えると予想されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別 – スパークリングの成長がスティルを上回る

2025年、スティルウォーターはボトル入り飲料水市場を支配し、数量ベースで45.22%という圧倒的なシェアを獲得しました。その広範な流通、運営効率、そして純粋さと水分補給効果に対する揺るぎない消費者の信頼が収益性を支えています。多国籍および地域の生産者はこのセグメントに依存し、その収益を研究開発の推進、包装のイノベーション、チャネルパートナーシップの構築に活用しています。価格競争力と農村市場への深い浸透を持つ地域プレーヤーは、プレミアム代替品が支持を集める中でも、スティルウォーターが定番の選択肢であり続けることを確保しています。このセグメントの回復力は、幅広い消費者層がアクセスできる手頃な価格によってさらに支えられています。さらに、持続可能な包装ソリューションへの注目の高まりが、環境意識の高い消費者の間でその魅力を高めると期待されています。

スパークリングウォーターは市場で最も成長の速いセグメントとして台頭しており、2031年にかけて7.41%という力強いCAGRが見込まれています。この急増は主に、カフェ文化、都市部の会場、そして爽やかで低カロリーなオプションを求める健康意識の高い消費者の間での人気の高まりに起因しています。炭酸化とフレーバーイノベーションによって支えられたセグメントのプレミアムポジショニングにより、価格帯と利益率の向上が可能となっています。さらに、機能性・トロピカルフレーバーバリアントの台頭と、ボトラーとフレーバーハウスとの戦略的コラボレーションが、様々な市場における製品差別化とブランド価値を増幅させています。健康上の付加価値を伴う水分補給に対する消費者の意識の高まりが、スパークリングウォーターへの需要をさらに牽引しています。さらに、その洗練さとライフスタイルへの訴求を強調するマーケティングキャンペーンが、消費者基盤の拡大に貢献しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

包装タイプ別 – アルミニウムがサステナビリティの支持を獲得

2025年、PETボトルはその軽量性、費用対効果、および確立された物流ネットワークにより、ボトル入り飲料水市場の64.62%という支配的なシェアを占めました。高速ボトリングラインへの適応性が安定したサプライチェーンパフォーマンスを保証し、都市部と農村部の両市場に対応しています。オーストラリアにおけるCCEPの20億本規模のクローズドループPETリサイクル施設などの取り組みは、バージン樹脂への依存を抑制することでブランドのESG信頼性を高めています。軽量化、テザードキャップ、ラベリング効率の継続的な進歩が、市場の数量を支える基盤としてのPETの役割をさらに強固にしています。さらに、様々なサイズと形式で広く入手可能なPETボトルは、多様な消費者層への訴求力を高めています。素材の耐久性と破損への耐性も、輸送と保管における実用的な選択肢となっています。

アルミニウム包装は最も成長の速い素材セグメントとして台頭しており、2031年にかけて6.55%のCAGRで成長すると予測されています。そのリサイクル可能性と無限の再利用可能性は、循環経済の原則と企業のサステナビリティ目標に共鳴しています。これにより、アルミニウムは環境意識の高いブランドや機関購入者に好まれる選択肢となっています。さらに、低炭素飲料調達のための入札における存在感の高まりは、地球規模の脱炭素化の目標との整合性を示しています。リサイクルインフラへの投資の増加により、プレミアムで環境に強い選択肢としてのアルミニウムの評判がボトル入り飲料水セクターでの地位を固めています。持続可能な包装に対する消費者の嗜好の高まりが、業界におけるアルミニウムの採用をさらに加速させています。さらに、アルミ缶デザインの進歩がその機能性と視覚的魅力を高め、より多くのブランドをこの包装形式に引き付けています。

流通チャネル別 – 業務用チャネルの回復がパンデミック後の正常化を示す

2025年、スーパーマーケット、コンビニエンスストア、Eコマースプラットフォームを含む非業務用チャネルがボトル入り飲料水の売上を支配し、市場の68.35%を占めました。その広範なアクセシビリティ、競争力のある価格設定、中国のインスタントリテールアプリやインドのサブスクリプションモデルによって強化された高まるデジタルプレゼンスが、消費者ロイヤルティを確固たるものにし、購買頻度を高めています。高度なデジタル棚分析と機動的な在庫管理システムの助けにより、これらのチャネルはより迅速なSKUローテーションを実現し、在庫切れを最小化しています。こうした効率性は非業務用チャネルの規模の優位性を強化するだけでなく、プロモーションとデータ主導のマーチャンダイジングを後押しし、持続的な成長を確保しています。

一方、業務用チャネルは最も急速な拡大を経験すると見込まれており、2031年にかけて7.15%のCAGRが予測されています。この成長は主に観光業の回復とホスピタリティセクターへの支出の増加に起因しています。ホテル、レストラン、イベント会場などの施設は、体験型ダイニングのトレンドに沿って、特にガラスやアルミニウムで包装されたプレミアムスティルウォーターやスパークリングウォーターを選ぶ傾向が高まっています。日本、香港、オーストラリアなどの市場では、宴会サービスやミニバーへの需要が単位当たりの利益率の向上によってカテゴリーの収益性を押し上げています。消費者が店内と小売環境をシームレスに行き来するにつれ、特に需要予測とルートトゥマーケット計画を融合させたオムニチャネル戦略の採用が不可欠となっています。こうした戦略は安定した供給を確保し、変化する消費トレンドを的確に捉えます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2025年、中国はボトル入り飲料水市場で39.62%という支配的なシェアを確保しました。しかし、浄水器の普及、規制コストの上昇、十分な降水量、都市部の飽和などの要因により、成長は鈍化しています。2024年、中国の年間平均降水量は717.7ミリメートルで、中国人民共和国国務院の報告によると、多年平均比11.4%増を記録しました[2]出典:中国水利、「2024年中国水資源公報が発表された」、chinawater.com.cn。特に、人民元10元以上の価格帯のプレミアムSKUは2025年に前年比40%以上という力強い成長を見せました。この急増は、テロワールブランディングとリテールフルフィルメントの即時性への収益性の高いシフトを示しています。データ主導の配送ネットワークを活用するNongfu Springは、国内市場シェアの30%以上を獲得しました。対照的に、フレーバーや包装イノベーションに欠けるライバル企業は地位を失いつつあります。プレミアム化への注目の高まりは、より高品質な製品への消費者嗜好の進化を示しています。さらに、競争環境は包装とマーケティング戦略の進歩によって再形成されています。

インドは2031年にかけて7.76%のCAGRという最も速い成長を遂げると見込まれています。この拡大は主に、大都市圏を超えた中産階級の都市化によって牽引されています。インドにおけるブランド浸透率は依然として比較的低いものの、品質保証を優先する全国および地域のボトラーにとって大きな機会を提供しています。インド食品安全基準局(FSSAI)の規制監督が小規模な充填業者を排除しています[3]出典:インド食品安全基準局、「必須BIS認証の廃止に伴う高リスク食品カテゴリーへの食品の追加について」、fssai.gov.in。この精査が、水源採取とリサイクルにおけるコンプライアンスを実証できる認証プレーヤーへの需要を誘導し、ボトル入り飲料水市場の統合をもたらしています。可処分所得の増加と健康意識の高まりがボトル入り飲料水への需要をさらに牽引しています。さらに、組織化された小売チャネルの存在感の高まりがブランド製品へのアクセシビリティを向上させています。

日本、オーストラリア、韓国、および一部の新興ASEAN地域では、それぞれ異なる成長パターンが見られます。日本はインバウンド観光の急増と、ミネラル特化型水分補給を好む高齢化社会の恩恵を受けています。オーストラリアでは、容器デポジットプログラムが高リサイクル含有率の缶の使用を促進し、循環型包装の実行可能性を示しています。韓国の活発なカフェ文化がスパークリングウォーターの人気を高めています。一方、インドネシアとフィリピンは地理的な課題から高い輸送コストに直面しています。このシナリオは地域のボトリング事業とその関連物流に有利に働いています。さらに、シンガポールの返却スキームなどの政策イニシアチブが包装の意思決定とコストダイナミクスに影響を与え、ボトル入り飲料水市場内に多様な成長環境をもたらしています。革新的な包装ソリューションの採用も、企業がサステナビリティへの懸念に対処するのを助けています。さらに、地域プレーヤーはこれらの市場での地位を強化するため、ローカライズされたマーケティングキャンペーンへの投資を増やしています。

規制環境

アジア太平洋地域のボトル入り飲料水業界では、製品安全性、ラベリング、包装の循環性に関する規制が強化されており、国内ボトラーおよび輸入業者の双方にとってコンプライアンス要件が増加している。インドでは、インド食品安全基準局(FSSAI)が包装飲料水およびミネラルウォーターの検査スキームを義務化し、2026年1月1日から施行される。これにより、食品事業者はバッチ単位の検査と文書化に運用上の重点を移すことになる。タイもまた、公衆衛生省告示第462号(仏暦2568年/2025年)を通じて枠組みを更新し、密封容器入り飲料水の品質基準を改定し、化学的・物理的パラメータに関する検査負担を拡大した。

複数の市場では、基準と施行を通じて製品形態や包装の選択に影響を与えている。中国は、包装飲料水の衛生規格に関する国家食品安全基準GB 19304-2018などを通じて生産要件を引き続き固めており、国務院関税委員会の2026年関税調整計画(2026年1月1日施行)のような毎年の調整は、原材料や取引製品の着地コストを変動させる可能性がある。インドネシアでは、BPOMが2025年4月から高pHボトル入り飲料水の新規登録に対する強制的なSNI認証(SNI 8982:2021に準拠)の適用を開始し、ポリカーボネート製ボトル入り飲料水包装にBPA溶出警告を義務付ける以前の規則(複数年の移行期間付き)とともに、ラベリングおよび材料コンプライアンスの厳格化という地域全体の広範な流れを強めている。

競争環境

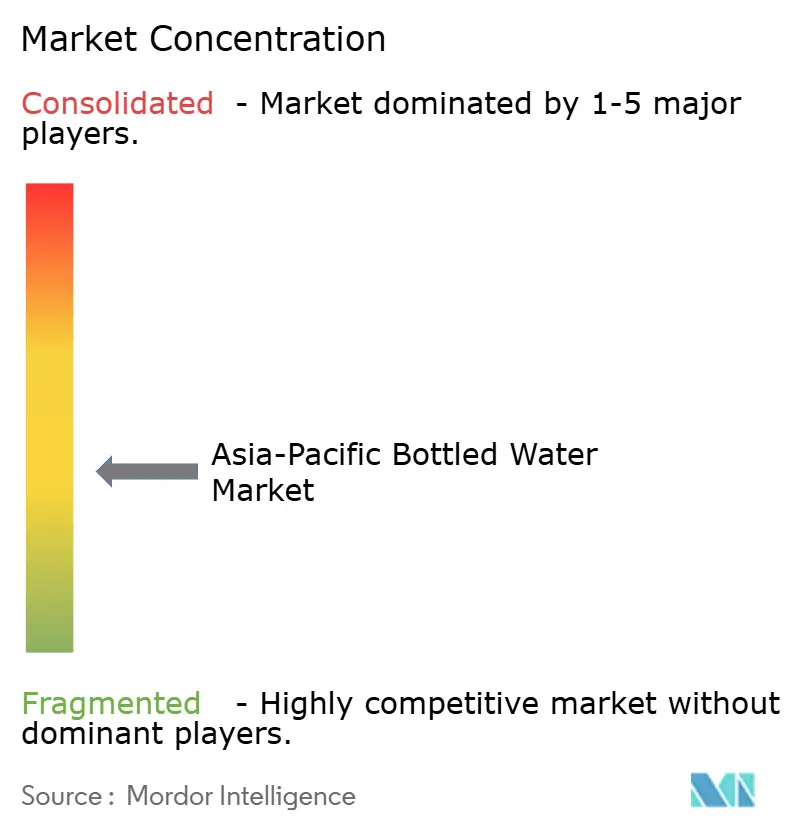

アジア太平洋地域ボトル入り飲料水市場では、単一のプレーヤーが支配的な地位を占めることはなく、中程度の断片化が見られます。Nestlé、Danone、PepsiCo、Coca-Colaなどの多国籍企業がイノベーションとマーケティングを活用する一方、Nongfu SpringやBisleriなどの国内プレーヤーは地元調達、文化的なつながり、迅速な意思決定を強みとしています。CCEPオーストラリアのリサイクルへの取り組みは、必要な原料を確保するだけでなく、規制コストを軽減しています。市場の競争ダイナミクスは、地域の嗜好と進化する消費者需要によってさらに影響を受けています。企業は地域全体の多様な消費者基盤に対応するため、ローカライズされた戦略にますます注力しています。

ISO 14001や水管理のためのアライアンス(Alliance for Water Stewardship)などの認証は、検証済みのESG信頼性を持つ企業を優遇する企業調達において不可欠となっています。地域のイノベーターはアルカリ性水やコラーゲン配合水などの製品を提供する専門ニッチを開拓し、契約充填や直接消費者向けアプリなどのリーンモデルを採用しています。小売プライベートラベルは、戦略的なポジショニングと購買者データの活用により、ブランド価格を最大30%引き下げ、確立されたブランドに挑戦しています。サステナビリティへの関心の高まりも、包装と生産プロセスのイノベーションを促進しています。さらに、地元サプライヤーとのパートナーシップが、ブランドの市場プレゼンスを高め、運営コストを削減するのに役立っています。

IoT自動販売機、予測分析、マイクロ倉庫化などの現代的な戦略が競争環境を再形成し、利益率の低下とともに従来の流通業者を脇に追いやっています。このダイナミックな環境は、ボトル入り飲料水業界における機動性とサステナビリティの重要性を示しています。デジタルトランスフォーメーションに投資する企業は、これらの変化に適応し競争優位性を維持するためのより良い立場にあります。さらに、先進技術の統合がリアルタイムの在庫管理と顧客エンゲージメントの向上を可能にしています。

アジア太平洋地域ボトル入り飲料水業界リーダー

Nestlé S.A.

Danone S.A.

PepsiCo Inc.

The Coca-Cola Company

Tata Consumer Products Limited

- *免責事項:主要選手の並び順不同

市場機会と将来展望

製造規模の拡大とライン速度の向上は、単位コストを削減しつつ、無炭酸水、炭酸水、機能性水にわたるSKUの拡大を支えられる供給業者やボトラーに機会を生み出している。2026年4月、ヒンドゥスタン・コカ・コーラ・ビバレッジ(HCCB)は、インド・テランガナ州のAvinya施設において高速のKinley水生産ラインを稼働させ、500ml PETボトルで毎分1,350本の生産能力を報告し、高回転チャネルにおけるスループットと供給力への重点を強調した。ベトナムでは、サントリーペプシコが2026年7月にタイニン省で総額3億米ドルの製造施設を開所し、年間12.4億リットルの生産能力と自動化倉庫を有すると発表しており、店頭外の補充とフードサービスの回復の両方を支えられる自動化と地域供給拠点への継続的な投資を示している。

ポートフォリオのプレミアム化と機能性への位置付けもまた、企業調達やモダン・トレードが検証済みの製品訴求やサステナビリティ証明を求める需要領域を拡大している。タタ・コンシューマー・プロダクツは、NourishCo(HimalayanなどのウォーターブランドやほかのFunctional製品を含む)がインドにおける機能性水のポートフォリオ拡大と新規発売を優先していることを強調し、これを基礎的な無炭酸水の販売量だけに依存するのではなく、低い一人当たり消費量とあわせた商業化のレバーとして位置付けている。同時に、日本におけるミネラルウォーターの安全基準厳格化に関する議論を含め、地域の一部で安全性および化学的検証が強化されていることは、品質システムと第三者検証の価値を高め、供給源、処理、包装のコンプライアンスを循環型包装への投資とあわせて文書化できるブランドに有利に働いている。

最近の業界動向

- 2026年6月:ダノンは、オーストラリアを拠点とするMADEグループの買収に関する最終契約を締結し、機能性水ブランドのNutrientwaterおよびその他の機能性飲料資産をポートフォリオに追加した。この動きは、アジア太平洋地域における健康志向の水および隣接する機能性飲料でのダノンの地位を強化するものであり、オーストラリアを革新と地域流通のプラットフォームとして活用する。この取引の構造は、プレミアムおよび機能性水製品を中心とした業界の統合が続いていることも示している。

- 2026年5月:タタ・コンシューマー・プロダクツは、Himalayanなどのウォーターブランドやアルカリ性・銅添加バリアントなどの機能性製品を管理する子会社NourishCoのポートフォリオ拡大の優先事項を強調した。新規発売と機能性水の対象範囲拡大への注力は、インドにおけるプレミアム化と製品差別化を支えており、ブランド浸透率と一人当たり消費量の動向が階層的な製品展開の余地を生み出している。

- 2026年4月:コカ・コーラ社は、2026年第1四半期に水カテゴリーの販売量が世界全体で5%成長したと報告し、アジア太平洋を含むすべての地理的事業セグメントで成長が見られたとした。この発表は、主要な飲料ポートフォリオにおける規模カテゴリーとしての水の役割を再確認するものであり、同地域全体にわたる生産能力、市場投入体制、包装形態への継続的な投資を後押ししている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、アジア太平洋地域で販売される包装ボトル入り飲料水を対象とし、主要な流通経路および主要国別に価値ベースで報告する。消費を目的とした最終包装済みラベル付き製品の販売のみを集計対象とする。

適用範囲の除外事項:バルクまたは未包装の水、家庭用ろ過装置、および自治体の水道供給は本市場規模の算定から除外される。

セグメンテーション概要

- 製品タイプ別

- スティルウォーター

- スパークリングウォーター

- 機能性水

- フレーバーウォーター

- 包装タイプ別

- PETボトル

- ガラスボトル

- アルミ缶

- その他

- 流通チャネル別

- 業務用

- 非業務用

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- 家庭・オフィス配送

- オンライン小売店

- その他の非業務用チャネル

- 国別

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋地域のその他

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、特に国別の飲料需要、包装トレンド、アジア太平洋全域におけるチャネル拡大に関するモデルの事実的基盤を構築するために使用された。消費者物価系列については各国の統計局、輸出入の方向性については税関・貿易ポータル、ボトル入り飲料水の基準については食品安全規制当局、マクロおよび貿易の背景については世界銀行やUN Comtradeなどの多国間データセットといった公的資料を参照した。

これらとともに、上場飲料・包装企業の年次報告書や投資家向け説明資料、業界団体のウェブサイト、信頼性のある報道を確認し、価格動向や流通経路の変化を把握した。公的開示が限定的な場合には、企業財務データやニュース情報の一部有料サブスクリプションも用いて収益構成や発表タイミングを相互確認した。ここに記載されたデスクリサーチの出典は例示に過ぎず、収集、検証、確認のためにその他の公的資料やデータベースも参照した。

一次インタビューおよび調査

一次調査は、パック規模別の実効価格実現度、各国におけるオン・トレードとオフ・トレードの比率、機能性水や炭酸水がどれほど急速に浸透しているかなど、公開データのみからは推測が難しい前提を検証するために用いられた。APAC市場全域にわたり、ボトル入り飲料水メーカー、包装関連事業者、流通業者、小売やフードサービス関連の関係者などと意見交換を行った。価格・販売量のストーリーがデスクリサーチの示唆と一致しない場合には、追加の質問を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | CXO:14% | |

| ミドルティア:50% | 機能部門・事業部門リーダー:36% | |

| 小規模プレイヤー:22% | マネージャー:50% |

市場規模算定と予測

市場規模算定は、まず各国の飲料需要とチャネル価値を再構築し、その後パック・形態別に観察されたカテゴリー分布と価格帯を用いてボトル入り飲料水の支出に配分するトップダウン方式で構築された。合計値は、サンプル抽出した供給業者の収益確認、チャネルミックスの整合性確認、いくつかの代表的市場からの価格×販売量ベンチマークといった選択的なボトムアップ的近似によって裏付けられ、これらは外れ値の調整に用いられた。

モデルを実用的かつ再現可能にするため、入力変数は人口と都市化、一人当たり包装水消費量の方向性、オフ・トレードとオン・トレードの比率、パック規模・材質別の平均販売価格の推移、プレミアム化(機能性水や炭酸水を含む)の速度など、クライアントとの議論の中で裏付け可能な変数に重点を置いた。予測は、インフレと所得動向に基づくシナリオ分析を用いて策定し、その後、想定される価格戦略とカテゴリーミックスの変化に関する一次調査からのフィードバックを用いて精緻化した。価格実現度は国によって異なる動きを示すことが多いためである。

小規模国について直接の指標が得られない場合には、類似市場(所得水準、チャネル構造、消費行動)からの代理モデルを用い、地域全体の集計が最も裏付けの確かな国別基準と整合するように出力を正規化した。

データ検証および更新サイクル

最終的な数値が単一の出典や単一の前提に依存しないよう、複数のチェックを通じて検証を行った。モデルの出力を、観察された小売価格の動き、公的開示資料に示された飲料収益の方向性、関連する場合の包装水の貿易フロー、チャネルミックスの前提が現場の関係者の説明と一致しているかどうかといった独立した指標と比較した。

大きな差異が見られた場合には、その要因(価格、販売量、またはミックス)を特定して再検討し、不一致が結論を左右し得る場合には回答者への再確認を行った。レポートは年次で更新され、価格、規制、供給状況に大きな影響を与える重要な出来事が発生した場合には中間更新を行う。提供前には最終レビューを実施し、クライアントが最新の公的データおよび一次データと整合した最新の見解を受け取れるようにしている。

Mordor Intelligenceによるアジア太平洋ボトル入り飲料水市場規模と他の公表推計値との比較

アジア太平洋地域のボトル入り飲料水に関する公表市場価値は、ラベルが似ていても異なることが多い。これは、調査によって通貨換算のタイミングが異なり、年内の異なる時点で価格を更新し、パック規模やチャネル別の平均販売価格の変動を異なる方法で扱うためである。

更新頻度に基づく見方では、最大の差異は通常、当年の価格がチャネル調査とインフレ反映によって再検証されているか、それとも旧来のASP(平均販売価格)体系が単一の上昇率で引き継がれているかによって生じる。為替レートが異なる月に適用され、オン・トレードの価格が過度に平均に組み込まれる場合、大規模なAPAC市場では総額が急速に変動しうる。Mordor Intelligenceで用いられているタイミングと再確認の頻度は、他の一部の公表資料とは異なる2025年の水準につながる可能性がある点はここにある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 91.22 B (2025) | |

| グローバルコンサルティングA | USD 141.94 B (2025) | この数値は、アジア太平洋地域のボトル入り飲料水価値プールをより広範に扱っているようであり、チャネル境界やパック別価格ロジックへの制約が比較的少なく、プレミアム製品やフードサービスがより大きく組み込まれる場合、平均価格を押し上げる可能性がある。 |

| 業界出版社B | USD 139.60 B (2025) | この推計は、ボトル入り飲料水のサブタイプをより広く含んでいる可能性があり、国によって異なる通貨タイミングやASP上昇の前提を適用している可能性がある。これは、プレミアム化が一律に仮定されている場合、2025年の値を押し上げる可能性がある。 |

3つの数値の差異は主に対象範囲の境界の違いによって説明され、またモデル内で価格やミックスがどれほど頻繁に更新されるかによっても説明される。価値の構築を明確なチャネル境界に結びつけ、承認前に価格実現度の指標を再確認することで、最終的な合計は再現可能な手順と国別の入力データにさかのぼって追跡しやすい状態を維持している。

レポートで回答される主要な質問

アジア太平洋地域ボトル入り飲料水市場の2026年の規模はどのくらいですか?

2026年には964億4,400万米ドルと評価されており、2031年までに1,273億1,000万米ドルに達すると予測されています。

アジア太平洋地域でボトル入り飲料水の売上をリードしている製品タイプはどれですか?

スティルウォーターは2025年に45.22%の市場シェアで数量リーダーの地位を維持していますが、スパークリングウォーターが最も速い成長を示しています。

水の包装においてアルミ缶が支持を集めている理由は何ですか?

アルミニウムはプラスチックの24.3%に対して71%のリサイクル率を誇り、企業のサステナビリティ目標と整合しており、缶使用量において6.55%のCAGRが予測されています。

インドのボトル入り飲料水需要の急速な成長を牽引しているものは何ですか?

都市化、健康意識、より厳格な安全規制がブランド水の採用を促進し、2031年にかけて7.76%のCAGRを支えています。

最終更新日: