プラスチックボトル・容器市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 43.79 百万トン |

| 市場取引高 (2031) | 52.72 百万トン |

| 成長率 (2026 - 2031) | 3.78% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプラスチックボトル・容器市場分析

プラスチックボトル・容器市場の出荷数量は、2025年の4,208万トンから2026年には4,379万トンに増加し、2031年までに5,272万トンに達する見込みで、2026年から2031年にかけてCAGR 3.78%で成長します。

ブランドオーナーは引き続きバリューチェーンの強靭化に向けて方針を転換し、軽量化と再生材料含有義務を組み合わせる一方、コンバーターは規制コストとスループット効率のバランスを取っています。ポリエチレンテレフタレートは依然として数量の中核を担っていますが、バイオベースポリマーはポリヒドロキシアルカノエートおよびポリ乳酸フォーマットの初期商業生産を背景に進展しています。射出ブロー成形の能力は精密な医薬品投与向けに拡大しており、飲料充填業者は欧州連合法の下でキャップを本体に繋ぎ止めるための再設計作業を加速しています。地域別では、アフリカにおける現地プリフォーム能力の急速な向上が輸入への歴史的な依存を縮小させており、一方でヨーロッパは非統合プレーヤーのマージンを圧迫する拡大生産者責任費用の上昇に対処しています。

主要レポートのポイント

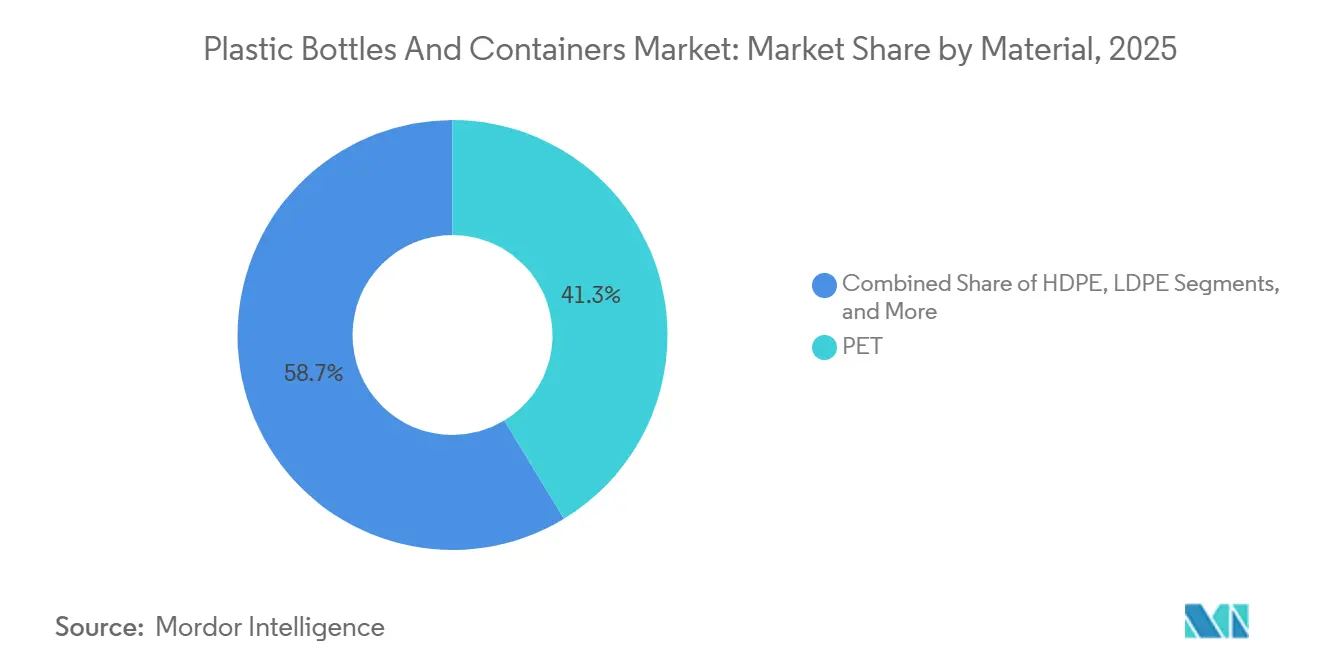

- 材料別では、PETが2025年のプラスチックボトル・容器市場シェアの41.32%を占めました。バイオベースおよびコンポスタブルプラスチックは、2031年までのセグメントCAGRが4.96%と最も速い成長が予測されています。

- プロセス別では、延伸ブロー成形が2025年の収益シェアの56.73%をリードし、射出ブロー成形は2031年までに4.63%のCAGRで拡大すると予測されています。

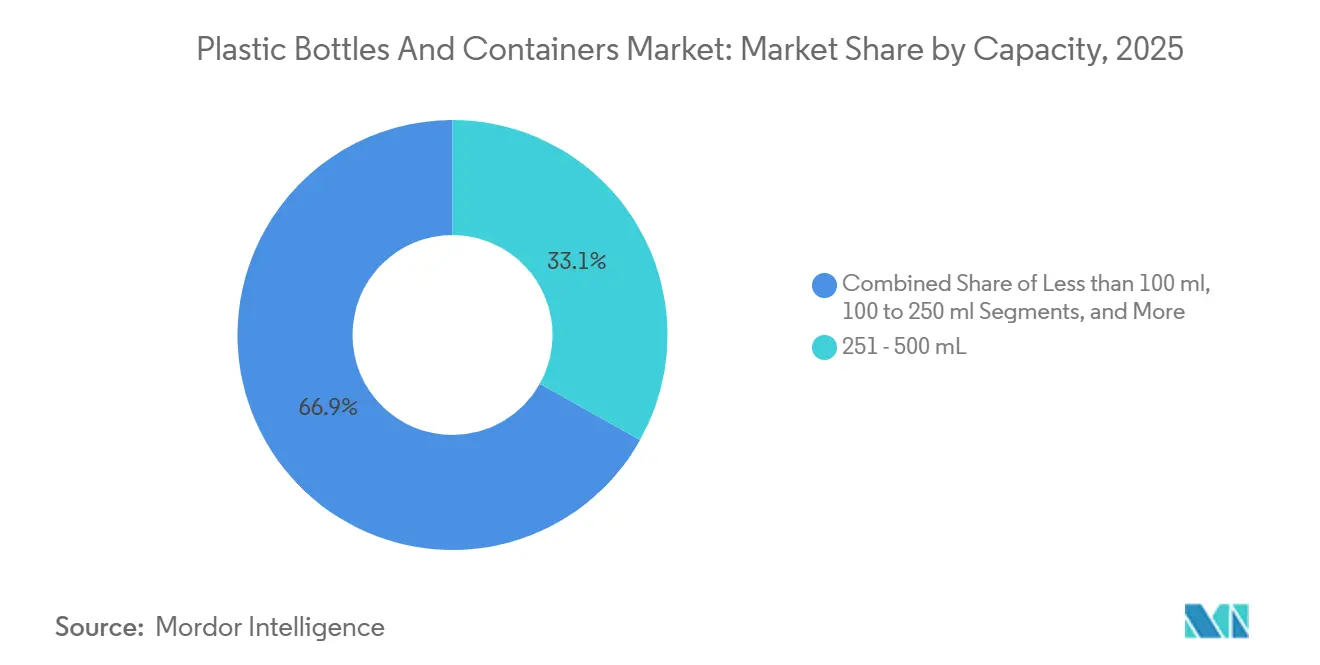

- 容量範囲別では、251mL~500mLの区分が2025年の数量の33.12%を占め、1,000mLを超える容器は2026年から2031年の間に4.74%のCAGRで成長すると予測されています。

- エンドユーザー別では、飲料が2025年の数量ベースの38.53%を占め、医薬品は2031年までに5.01%のCAGRで成長すると予測されています。

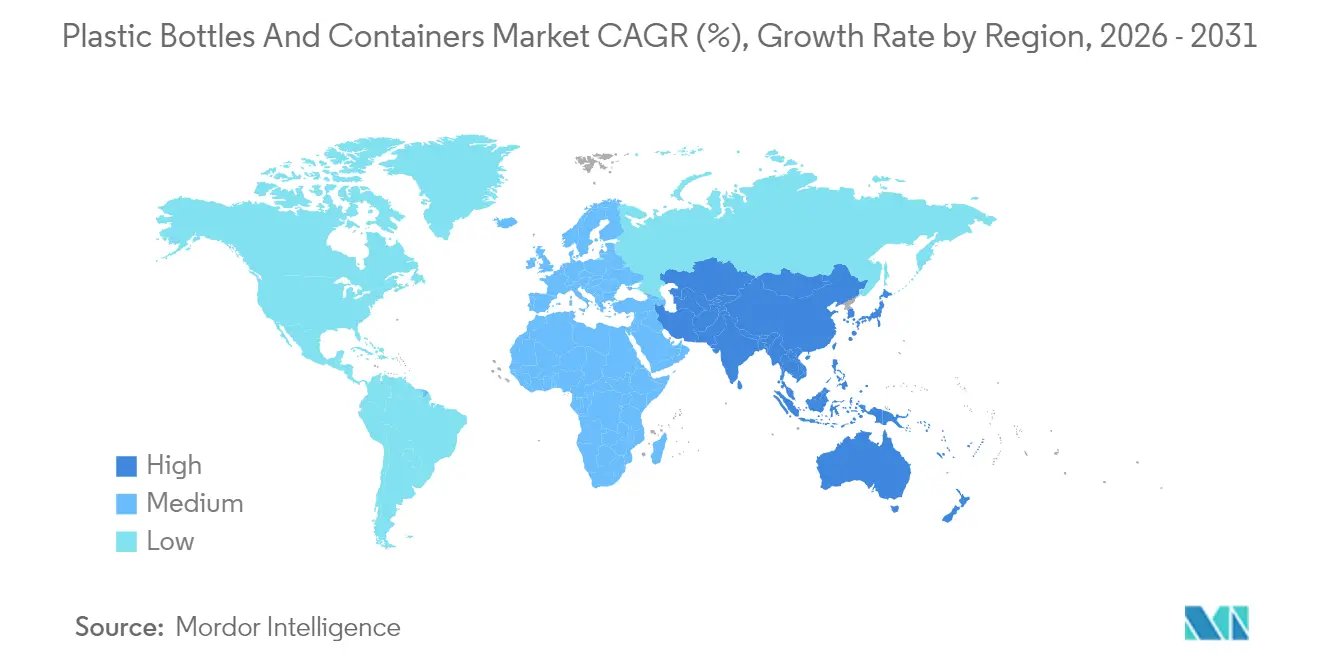

- 地域別では、アジア太平洋地域が2025年のプラスチックボトル・容器市場の37.65%のシェアを維持し、アフリカは2031年までに4.73%という最も急峻な地域CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルプラスチックボトル・容器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量・耐衝撃性包装 | +0.9% | 北米および欧州でピーク採用のグローバル | 中期(2~4年) |

| PETおよびHDPEのコスト優位性とスケーラビリティ | +0.7% | グローバル、アジア太平洋および南米で最も強い | 長期(4年以上) |

| 電子商取引物流の急増 | +0.6% | 北米、欧州および都市部アジア太平洋ハブ | 短期(2年以内) |

| rPETに向けたブランドの循環性推進 | +0.8% | 欧州および北米、アジア太平洋への波及 | 中期(2~4年) |

| EU繋留キャップ規制による数量増加 | +0.3% | 欧州連合加盟国 | 短期(2年以内) |

| 乳製品代替品向け無菌コールドフィル | +0.4% | 北米および欧州、都市部アジア太平洋で新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

軽量・耐衝撃性包装

電子商取引チャネルは0.5%未満の無損傷配送閾値を設定しており、15g~20gのPETボトルはこの水準を一貫して上回っています。2024年に投入された精密設計樹脂により、天板荷重強度を200ニュートン以上に保ちながら壁厚をさらに10~15%削減することが可能となり、パレット積みの荷物が熱帯のサプライチェーンを変形なく輸送できるようになりました。[1]Dow Inc.、「INNATEプレシジョンパッケージング樹脂」、dow.comインドおよびブラジルの飲料メーカーは、これらの薄型容器に切り替えた後、輸送費を最大7%削減し、軽量ボトルはコンバーターの金型交換資本を先送りし、ライン速度を維持します。このドライバーは飲料、化粧品、家庭用液体製品全体での採用を促進し、ひいては高出力軽量フォーマットを生産する延伸ブロー設備のアップグレード需要を高めます。

PETおよびHDPEのコスト優位性とスケーラビリティ

バージンPET樹脂は2025年にトンあたり1,200米ドル~1,350米ドルで取引され、同等パッケージベースでのアルミニウムの着地コストのほぼ半分であり、この差がマスマーケット飲料および家庭用品におけるPETの経済的優位性を維持しています。HDPEブロー成形ラインは1時間あたり6,000~8,000本を達成し、同等の射出延伸ラインの2倍のスループットを実現し、単位あたりのエネルギー使用量を削減します。[2]16キャビティのHDPE金型1基が3,000万~4,000万サイクルにわたって償却されるため、設備投資コストは管理可能な水準に留まり、ボトル1本あたりの工具コストを0.004米ドル未満に抑えます。中東の統合生産者は50万トンのトレインを運営し、欧州スポット樹脂に対して二桁台の割引でコンバーターに供給し、価格感応度の高いカテゴリー全体でスケールの優位性を強化しています。

電子商取引物流の急増

オンライン食料品およびパーソナルケア注文は2024年および2025年に二桁台の成長率を記録し、自動仕分けセンターは現在、ビジョンガイドグリッパーと嵌合する均一なネック仕上げを必要としています。PETの寸法安定性は-10℃から+40℃の範囲で、ガラスで一般的な極端な寒暖時の熱衝撃破損を回避し、サードパーティ物流プロバイダーは750mL飲料をガラスからPETに切り替えた後、損傷クレームが60~70%減少したと報告しています。一貫したボトル形状はピックアンドプレースの詰まりも減少させ、ドイツおよび英国の大量処理ハブでスループット向上と人件費削減をもたらします。

rPETに向けたブランドの循環性推進

グローバルな消費財企業は大幅な再生材料含有目標を誓約し、2024年および2025年に30万~40万トンの新規機械的rPET能力を刺激しました。[3]Coca-Cola HBC AG、「2024年統合年次報告書」、coca-colahellenic.com主要欧州市場における非再生プラスチックに対するトンあたり100ユーロ~400ユーロ(113米ドル~452米ドル)の拡大生産者責任費用は、バージン樹脂に対するプレミアムが15%に達する場合でも、ブランドをrPETに向けてさらに誘導しています。化学的リサイクルパイロットプラントへの投資は、混合色フィードストックを食品グレードモノマーに転換することで供給の深みを加え、コストギャップが縮小すれば材料の入手可能性を広げる道筋となります。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てプラスチックの禁止と課税 | -0.5% | 欧州、北米および一部のアジア太平洋市場 | 短期(2年以内) |

| アルミニウムおよび紙代替品へのシフト | -0.4% | 北米および欧州、都市部アジア太平洋 | 中期(2~4年) |

| 揮発性PCR樹脂供給 | -0.3% | 欧州および北米で急性圧力のグローバル | 短期(2年以内) |

| 軽量ガラス技術による重量優位性の侵食 | -0.2% | 欧州および北米プレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチックの禁止と課税

ベトナムは2026年1月から500mL未満の使い捨てボトルを禁止し、プラスチックパイプラインから年間約12億本を排除しました。カリフォルニア州のSB 54は2032年までに使い捨て包装を25%削減することを義務付け、清涼飲料充填業者は5,000万~8,000万本規模で紙およびアルミニウムラインを試験しています。[4]カリフォルニア州議会、「上院法案54 - プラスチック汚染生産者責任法」、leginfo.legislature.ca.goカナダのデポジット返還制度は返金率を75~80%に引き上げていますが、逆物流コストとしてボトル1本あたり0.06米ドル~0.09米ドルが追加されます。欧州の拡大生産者責任賦課金はトンあたり400ユーロ(452米ドル)に達し、費用を吸収する財政的余裕のない小規模コンバーターを圧迫しています。これらの政策は総体として低マージンの数量を排除し、循環型または代替基材の探索を加速させています。

アルミニウムおよび紙代替品へのシフト

インドおよび米国の主要飲料企業は2024年から2025年にかけてアルミ缶能力に9桁の投資を行いました。金属の無限リサイクル可能性というナラティブは消費者に響き、PETに対して16オンス単位あたり0.05米ドル~0.08米ドルのプレミアム価格設定を可能にしています。紙ベースのボトルはコンソーシアム試験において2025年に1,500万本に達しましたが、同等のプラスチックボトルの2倍のコストが依然としてかかり、プレミアムスピリッツおよび限定リリース清涼飲料への浸透を制限しています。コストが今日の採用を穏やかに抑えている一方で、規制圧力の高まりとマーケティング施策により、代替フォーマットは炭酸飲料およびレディトゥドリンクコーヒーにおけるPETのシェアを侵食する余地を得ています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:PETの優位性がバイオベースの混乱に直面

PETは2025年に41.32%という圧倒的な数量シェアを保持しており、その透明性、炭酸耐性、高速延伸ブロープラットフォームとの適合性によるものですが、バイオベース樹脂は最も急速に拡大するフロンティアを代表しています。Avantiumは2024年に5,000トンのポリエチレンフラノエートプラントを開設し、初期生産ではPETより30%高い酸素バリアを実現し、酸素感受性飲料の賞味期限を延長しています。一方、Danoneは海洋条件下で18ヶ月以内に生分解するPHAをパイロットEvianボトルに採用しました。高密度ポリエチレンは家庭用洗剤および医薬品において忠実な支持を維持しており、不透明性と耐腐食性が透明性を上回ります。低密度ポリエチレンとポリプロピレンはスクイーズ可能容器とホットフィルジュースに定着しており、超プレミアム化粧品はUVおよび寸法安定性のためにポリカーボネートとポリエチレンナフタレートを探索しています。

規制当局は再生可能なストリームに向けてバランスを傾け、欧州連合は2030年までに25%の再生材料含有を求めており、機械的にリサイクル可能なPETとHDPEはコレクションシステムを欠くコンポスタブルグレードよりも早くこの閾値を満たすことができます。ブランドの取り組みがrPETの需要を高める一方、化学的リサイクルパイロットは機械的リサイクルループの色と粘度の制限に対処しています。性能、コスト、コンプライアンスの相互作用により、PETはスケールの基盤であり続けますが、PEF、PHA、PLAのコスト曲線が新規能力によって低下するにつれ、ニッチなプレミアムスロットが開かれます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製造プロセス別:射出ブロー成形が医薬品分野で拡大

延伸ブロー成形は2025年の生産量の56.73%を占め、炭酸清涼飲料の圧力閾値を満たす1時間あたり4万~6万本のラインによって牽引されました。しかし射出ブロー成形は、製薬メーカーが無菌・改ざん防止クロージャー向けに±0.1mmのネック仕上げ公差を要求するため、2031年までに4.63%のCAGRを記録すると予測されています。Gerresheimerの5,000万ユーロ(5,650万米ドル)のインド施設は2025年に開設され、10mL~100mLの抗生物質懸濁液を供給しています。シングルステージプロセスは二段階延伸ラインに比べてエネルギーを15~20%削減し、小型ボトルに6~8秒のスピンサイクルを使用します。

押出ブロー成形は2リットル~5リットルの洗剤およびモーターオイルジャグにおいて足場を維持しており、一体型ハンドルが透明性よりも重要です。Sidelのサーボ駆動延伸ラインは現在、200ニュートンの天板荷重を維持しながらプリフォーム重量を15%削減し、コンバーターの樹脂コストを年間最大2,000万米ドル節約します。ISO 15378などのクリーンルーム基準はプロセス管理の期待を高め、高価値バイオロジクスにはトレーサビリティログが必須であり、精密機器と自動ビジョン検査への資本投下を促進しています。

容量範囲別:大型フォーマットが医薬品成長をリード

251mL~500mLの区分は単一サービング飲料として2025年の数量の33.12%を占めましたが、静脈内溶液、バルク洗剤、ファミリーサイズの食用油がプラスチックに移行するにつれ、1,000mLを超える容器は4.74%のCAGRで成長しています。BaxterとFreseniusは点滴静注液を半硬質PETに切り替え、PVCバッグに関連するDEHPの懸念を排除し、コストを最大40%削減しました。消費者向けパッケージ商品では、Unileverが導入した4リットル濃縮洗濯洗剤が1回の洗濯あたりの包装を60%削減し、利便性のための計量キャップを統合しました。

100mL未満の小型フォーマットはトラベル化粧品と単回投与抗生物質で繁栄しており、寸法精度のために射出ブロー成形に依存しています。中間の100mL~250mLのエナジードリンクと経口補水療法は分量管理を売りにしています。2024年7月以降、欧州連合全体で義務付けられたキャップの繋留は工具コストに単位あたり0.02米ドルを追加しますが、ポイ捨て率を抑制し、あらゆる容量区分にわたる設計の見直しをもたらします。早期に改造したコンバーターは市場アクセスを獲得し、遅れた企業は準拠サプライヤーへの顧客離脱に直面します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業種別:医薬品が飲料を上回る成長

飲料は2025年に38.53%で最大のエンドユーザーであり続けましたが、バイオロジクス、遺伝子治療、慢性疾患治療が普及するにつれ、医薬品需要が最も急速に成長し、2031年までに5.01%のCAGRを記録しています。AmgenとGileadは経口腫瘍学錠剤をガラスからアンバーPETに切り替え、以前は1件あたり200米ドル~300米ドルのコストがかかっていた破損事故を回避しました。家庭用品はHDPEの漂白剤および界面活性剤への耐薬品性に依存し、パーソナルケアブランドはラグジュアリーな外観と質感のためにPET-Gを活用しています。

食品企業は引き続きソースや調味料にスクイーズ可能なHDPEとポリプロピレンを採用しており、主要小売業者のスコアカードにおける高再生材料含有義務に支援されています。自動車および農薬ユーザーはUN認定クロージャーと触覚警告を必要とし、厳格な子供安全機能が仕様を引き上げています。人口の高齢化は30日分および90日分の錠剤フォーマットの需要を促進し、世界保健機関は2050年までに60歳以上の人口が21億人に達すると予測しており、持続的な数量の追い風を設定しています。飲料の成長は緩やかになりますが、アジアにおけるプレミアム化を活用して回復力を維持しており、向上心のある消費者がステータスを示す大型PETボトルにアップグレードしています。

地域分析

アジア太平洋地域は2025年の消費量の37.65%を占め、中国の1,800万トンのPETボトル生産量とインドの600万トンが牽引している。中国の国家剣政策のもとでの国内回収率は2025年に32%に達し、上海、北京、深圳が強制的な分別を実施するなか、引き続き上昇傾向にある。飲料・医薬品需要の高まりが、複数の包装用途にわたってインドのプラスチックボトルの成長を加速させている。地域の樹脂メーカーはサウジアラビアおよびアラブ首長国連邦の大規模プラントから恩恵を受け、東南アジアおよび南アジアのコンバーターへ欧州スポット価格より10〜15%低い価格でPETを輸出している。日本および韓国のブランドは、輸出市場のコンプライアンス期限を前にテザードキャップの採用を加速させており、地域全体での金型投資をさらに促進している。

アフリカは小さなベースからのスタートではあるものの、ナイジェリア、南アフリカ、ケニアが射出成形能力を深化させるなか、2031年に向けて最速の4.73%のCAGRを記録している。ラゴスにあるIndoramaの6万トンのコンパウンディングサイトと年間2億個のプリフォームにより、リードタイムが8週間から2週間に短縮され、ボトラーを為替変動から守っている。Nampakの債務削減により、コカ・コーラ・ビバレッジズ・アフリカへPETボトルを給するラインへの投資資金が確保され、地元の充填業者はかつて混雑した港を詰まらせていた輸入プリフォームよりもジャストインタイムのアクセスを重視している。東アフリカ共同体加盟国は欧州のリサイクル目標を反映した統一包装規則の草案を作成しており、これにより樹脂仕様が統一され、rPETインフラの整備が加速するものと期待される。

欧州と北米は合わせて約45%のシェアを保有しているが、最も重い規制コストの負担に直面している。拡大生産者責任賦課金によりドイツでのボトル納入コストが0.08〜0.12ユーロ(0.09〜0.14米ドル)上昇する一方、オレゴン州およびミシガン州での試験的導入が成功したことを受け、デポジット返還制度が米国各州に拡大している。南米はブラジルおよびアルゼンチンの飲料ハブを中心に生産能力を構築しており、AmBevおよびコカ・コーラFEMSAが、価格重視の消費者に人気の2リットル炭酸飲料を供給するプラントを稼働させている。中東は統合石油化学の経済性を活かして北アフリカおよび南欧へプリフォームを輸出し、コスト優位性を維持しながら地域間の貿易フローを拡大している。

競合ランドスケープ

プラスチックボトル・容器市場は中程度に分散しています。上位5社のコンバーター、すなわちAmcor、ALPLA、Silgan、Graham Packaging、およびBerry Global(売却前)は、グローバルの設置能力の35~40%を保有しています。Amcorによる83億米ドルのBerry Global買収は、欧州委員会の承認待ちで2026年3月までに完了する予定であり、400以上のプラントを持つ240億米ドルの収益体を創出します。2028年までに6億5,000万米ドルのシナジーが見込まれており、統一樹脂入札、共有研究パイプライン、最適化されたフットプリントから生まれます。

ALPLAは2024年および2025年にポーランド、メキシコ、タイのリサイクルプラントに5,000万ユーロ(5,650万米ドル)を投資し、10万トンの食品グレードrPET供給を確保しました。Silganはミズーリ州で射出ブロー成形能力を拡大し、年間2億本の医薬品ユニットを追加する一方、Gerresheimerのクリーンルーム推進は認定薬物送達フォーマットにおけるリーダーシップを支えています。Sidel、KHS、Huskyを含む設備サプライヤーは、サーボ駆動ブロー成形による軽量化を推進し、天板荷重を損なうことなく15%の樹脂節約を実現しています。

Resilux、Retal、Greinerなどの中堅専門企業は、クイックターンデザインサービスとニッチ材料を通じて地域的な強みを構築しています。PlastipakとResiluxによるブロックチェーン対応のトラックアンドトレースパイロットは各ユニットに固有のQRコードを割り当て、ドイツの試験でデポジット返還回収率を65%から78%に引き上げ、サプライチェーン全体でのデジタルピボットを示しています。知的財産保有者のAvantiumとDanimer ScientificはPEFおよびPHA技術をロイヤルティモデルでライセンス供与し、資本集約的な重合を省き、材料価値の3~5%を獲得してR&Dに集中しています。欧州特許庁への特許出願は2024年および2025年に、EUのリサイクル可能性グレードAおよびBを満たすモノマテリアルバリアコーティングとヒンジキャップデザインを中心に急増しました。

プラスチックボトル・容器業界リーダー

Amcor plc

ALPLA Group

Graham Packaging Company

Silgan Holdings Inc.

Gerresheimer AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Amcor plcは、Berry Global Groupの83億米ドルの買収について米国連邦取引委員会から条件付き承認を受け、欧州委員会の承認待ちで2026年3月までに完了する予定です。同社は2028年までに年間6億5,000万米ドルのシナジーを目標としています。

- 2026年1月:Indorama VenturesはInvictus Pet Careのナイジェリア資産の購入を完了し、6万トンのPETコンパウンディングと年間2億本のプリフォームを追加し、ラゴスのリードタイムを8週間から2週間に短縮しました。

- 2025年12月:ALPLA Groupはオーストリアに3,000万ユーロ(3,390万米ドル)のリサイクルプラントを開設し、年間3万5,000トンの食品グレードrPETを生産しています。

- 2025年11月:Silgan Holdingsはミズーリ州で1億2,000万米ドルの拡張を発表し、年間2億本の射出ブロー成形医薬品ボトルを追加し、2026年第3四半期に完成予定です。

- 2025年10月:Gerresheimerはインドのコサンバに5,000万ユーロ(5,650万米ドル)のプラントを稼働させ、年間5億本のボトルを生産可能な12本の射出ブロー成形ラインを備えています。

グローバルプラスチックボトル・容器市場レポートの範囲

プラスチックボトル・容器市場レポートは、材料別(PET、HDPE、LDPE、ポリプロピレン、バイオベースおよびコンポスタブルプラスチック、その他材料)、製造プロセス別(押出ブロー成形、射出ブロー成形、延伸ブロー成形、その他プロセス)、容量範囲別(100mL未満、100mL~250mL、251mL~500mL、501mL~1,000mL、1,000mL超)、エンドユーザー業種別(飲料、食品、化粧品・パーソナルケア、医薬品、家庭用品、その他業種)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)にセグメント化されています。市場予測は数量(百万トン)で提供されます。

| ポリエチレンテレフタレート(PET) |

| 高密度ポリエチレン(HDPE) |

| 低密度ポリエチレン(LDPE) |

| ポリプロピレン(PP) |

| バイオベースおよびコンポスタブルプラスチック |

| その他材料 |

| 押出ブロー成形 |

| 射出ブロー成形 |

| 延伸ブロー成形 |

| その他製造プロセス |

| 100mL未満 |

| 100mL~250mL |

| 251mL~500mL |

| 501mL~1,000mL |

| 1,000mL超 |

| 飲料 |

| 食品 |

| 化粧品・パーソナルケア |

| 医薬品 |

| 家庭用品 |

| その他エンドユーザー業種 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| マレーシア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| 材料別 | ポリエチレンテレフタレート(PET) | |

| 高密度ポリエチレン(HDPE) | ||

| 低密度ポリエチレン(LDPE) | ||

| ポリプロピレン(PP) | ||

| バイオベースおよびコンポスタブルプラスチック | ||

| その他材料 | ||

| 製造プロセス別 | 押出ブロー成形 | |

| 射出ブロー成形 | ||

| 延伸ブロー成形 | ||

| その他製造プロセス | ||

| 容量範囲別 | 100mL未満 | |

| 100mL~250mL | ||

| 251mL~500mL | ||

| 501mL~1,000mL | ||

| 1,000mL超 | ||

| エンドユーザー業種別 | 飲料 | |

| 食品 | ||

| 化粧品・パーソナルケア | ||

| 医薬品 | ||

| 家庭用品 | ||

| その他エンドユーザー業種 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| マレーシア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2026年から2031年の出荷数量に期待されるCAGRは?

Mordor Intelligenceは同期間のグローバル出荷について3.78%のCAGRを予測しています。

現在グローバルのボトルトン数で最大のシェアを持つポリマーはどれですか?

PETは透明性と炭酸耐性により2025年の数量の41.32%を占めました。

最も速く成長すると予測されるエンドユーザーセクターはどれですか?

医薬品がバイオロジクスおよび慢性疾患治療のスケールアップにより、2031年までに5.01%のCAGRでリードしています。

コンバーターが射出ブロー成形能力を拡大している理由は?

製薬メーカーは±0.1mmのネック仕上げ精度とISO 15378のトレーサビリティを要求しており、これらは射出ブロー成形に固有の利点です。

どの地域が最も急速な能力成長を見せるでしょうか?

アフリカはナイジェリア、南アフリカ、ケニアがプリフォーム生産を現地化するにつれ、4.73%という最高の地域CAGRを記録すると予測されています。

最終更新日: