インドネシア潤滑剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

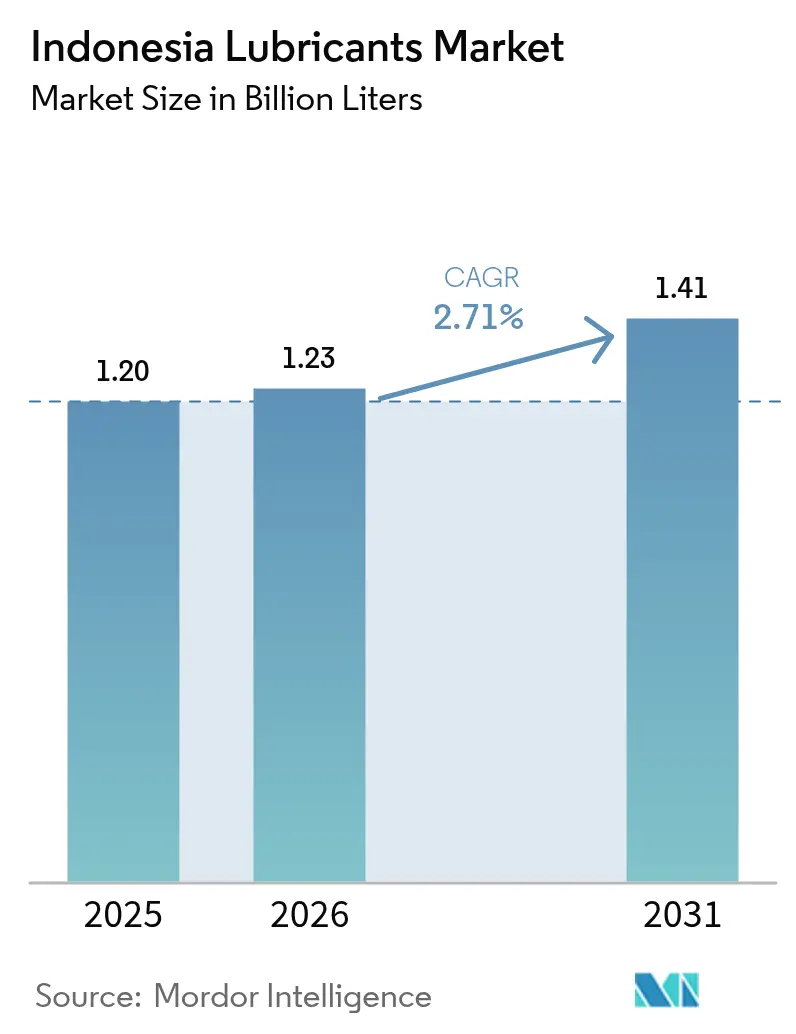

| 基準年の市場規模 (2025) | 1.20 十億リットル |

| 市場取引高 (2026) | 1.23 十億リットル |

| 市場取引高 (2031) | 1.41 十億リットル |

| 成長率 (2026 - 2031) | 2.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア潤滑剤市場分析

インドネシア潤滑剤市場規模は2025年に12億リットルと評価され、2026年の12億3,000万リットルから2031年には14億1,000万リットルへと成長すると予測されており、予測期間(2026年~2031年)中のCAGRは2.71%です。需要は、電動モビリティ政策が迫る中でも、インドネシアの着実な産業拡大、確固たるインフラパイプライン、および堅調な保有車両台数を追い続けています。鉱物油製品は依然として体積の3分の2を占めていますが、合成油へのプレミアムシフトが加速しています。これは、延長ドレン間隔がフリートオペレーターにとって生涯運用コスト削減の観点から魅力的であるためです。シェルの新グリース工場からExxonMobilのオンサイトMACHINEXTサービスに至るまで、多国籍企業による生産能力増強は、技術、地域生産、および流通リーチが競争優位をいかに形成するかを示しています。一方、義務的なSNI認証、B40バイオディーゼルの採用、および原油価格の変動がコスト圧力を強め、防錆添加剤やバイオ系ブレンドへのポートフォリオ高度化を促しています。1万7,000の島々にまたがるサプライチェーンの複雑さは、特に外縁部地域における高付加価値の鉱業および産業用途へのアクセスにおいて、物流上の課題を生み出しています。

主要レポートのポイント

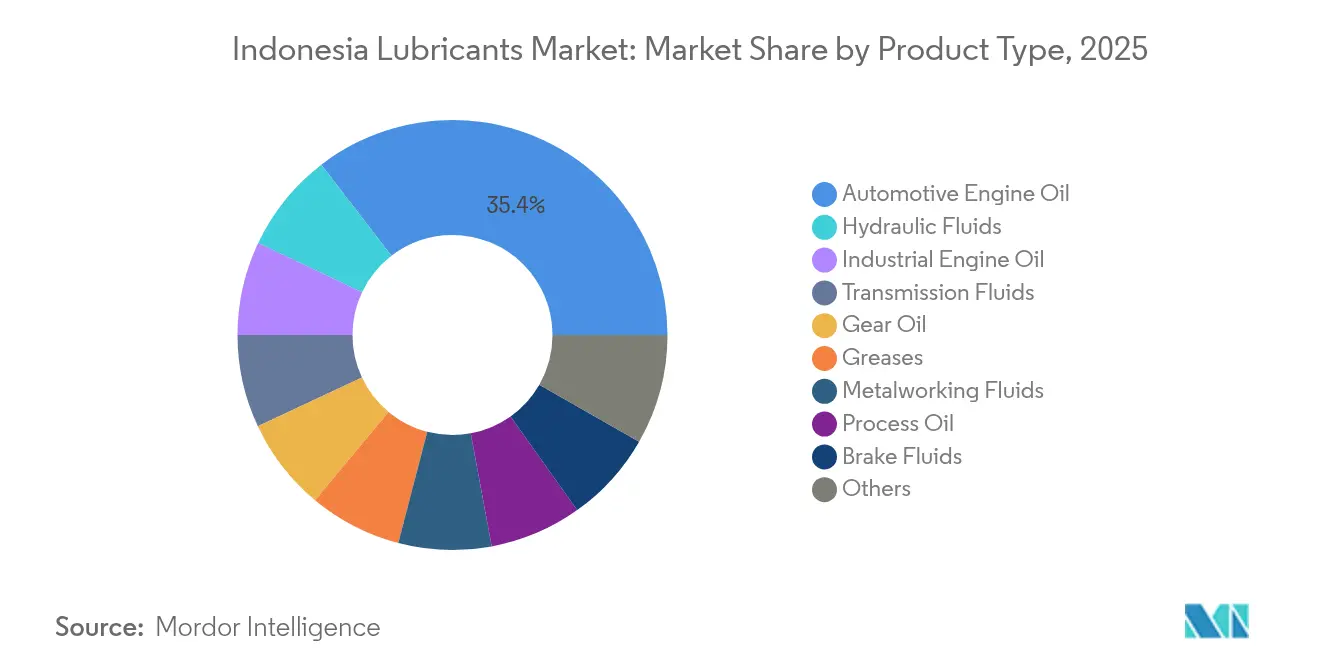

- 製品タイプ別では、自動車用エンジンオイルが2025年に35.80%の収益シェアで首位を占めました。油圧フルードは2031年にかけてCAGR 3.51%で拡大すると予測されています。

- 最終ユーザー産業別では、自動車セグメントが2025年のインドネシア潤滑剤市場で57.40%のシェアを保持し、産業用途が2031年にかけて最高CAGR 3.20%を記録すると予測されています。

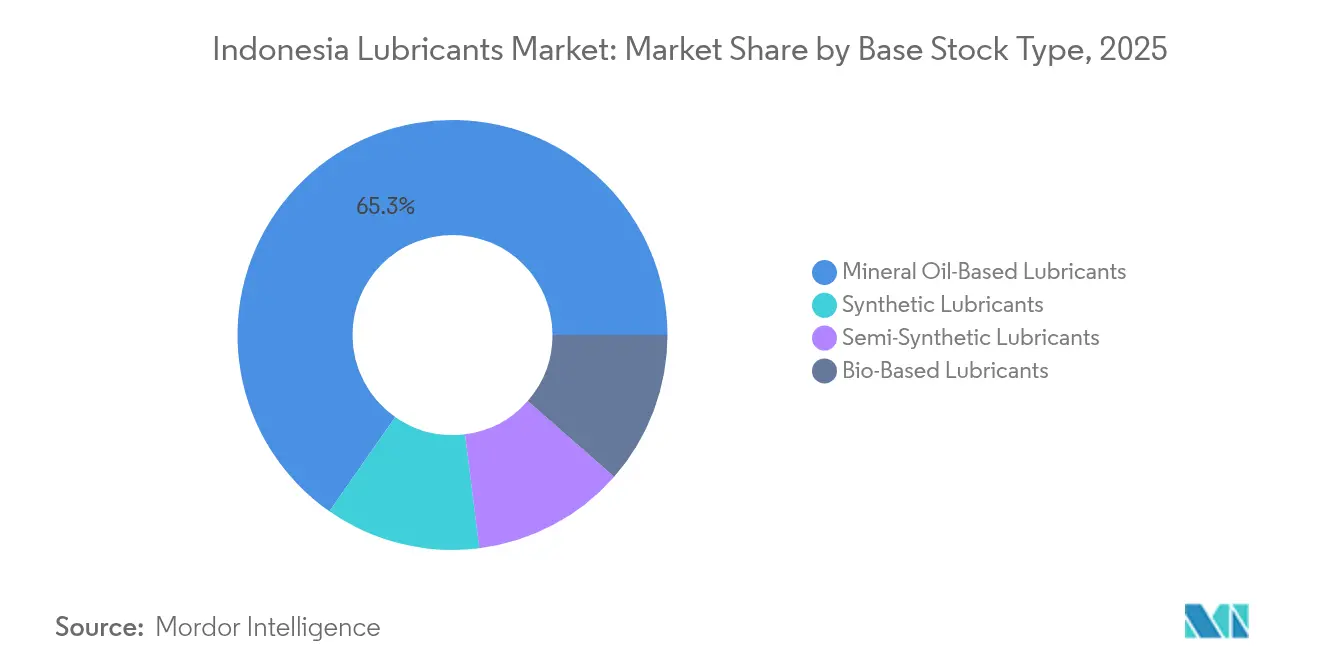

- ベースストックタイプ別では、鉱物油系潤滑剤が2025年のインドネシア潤滑剤市場規模の65.30%のシェアを占め、合成潤滑剤は2031年にかけてCAGR 3.88%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア潤滑剤市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 自動車保有台数の拡大成長 | +0.8% | ジャワ、スマトラ、カリマンタン | 中期(2〜4年) |

| 急速な産業・製造業の成長 | +0.7% | 全国、ジャワおよびカリマンタンに集中 | 長期(4年以上) |

| 全国規模のインフラおよび鉱業活動のブーム | +0.6% | カリマンタン、スラウェシ、パプア | 長期(4年以上) |

| 海運・漁業フリートの近代化 | +0.3% | 沿岸部、ジャワ海、マカッサル海峡 | 中期(2〜4年) |

| バイオディーゼル関連の潤滑剤汚染によるプレミアム添加剤需要 | +0.4% | 全国実施 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自動車保有台数の拡大成長

インドネシアの拡大する自動車セクターは、乗用車の増加と諸島の物流ネットワーク全体における商用車フリートの近代化の両方を通じて、潤滑剤消費を牽引しています。国際自動車工業会(OICA)によれば、同国は2024年に119万台の車両を生産しました[1]国際自動車工業会、〈生産統計〉、oica.net。オートマチックトランスミッションオートバイへのシフトは、マチック用途向けの特殊潤滑剤配合への需要を生み出しています。eコマースの拡大とラストマイル配送の普及により、車両稼働率が上昇し、従来の消費者パターンを超えた高頻度の潤滑剤交換につながっています。電気自動車の推進と2040年までの内燃エンジン段階的廃止に向けた政府の取り組みは、自動車用潤滑剤の量的成長に構造的な上限を設けています。地域の流通ネットワークは、インドネシアの外縁の島々を効率的にカバーするのに苦労しており、新興自動車クラスターにおける市場浸透を制限する供給ボトルネックを生じさせています。

急速な産業・製造業の成長

インドネシアの製造業セクターの勢いは、金属加工、発電、および重機用途全体にわたって産業用潤滑剤消費の高まりへと直結しています。世界最大のニッケル生産国としての同国の地位は、製錬操業における特殊金属加工液および油圧システム用潤滑剤への需要を増幅させています。製造業への投資は、初期潤滑剤充填および継続的なメンテナンスプログラムを必要とする新たな産業能力を生み出しています。2024年6月に開始されたExxonMobilのMACHINEXTオンサイト潤滑剤管理技術は、デジタル最適化が総所有コストを削減しながら設備のライフサイクルを延長する方法を示しています。ジャワ島への製造能力の集中は、物流上の利点をもたらす一方、産業投資に対してインフラ整備が遅れている豊富な資源を有する外縁部地域での成長の可能性を制限しています。

全国規模のインフラおよび鉱業活動のブーム

政府の投資プログラムおよび外国直接投資の流入に牽引されたインドネシアのインフラ急増は、建設・鉱業セクター全体にわたる油圧フルードおよび重機用潤滑剤への需要を促進しています。世界のバッテリーサプライチェーンにとって重要なニッケル鉱業ブームは、極端な操業条件と延長されたサービス間隔に耐えられる特殊潤滑剤を必要とします。カリマンタンとスラウェシの鉱業操業では、24時間365日稼働する掘削設備向けに高性能油圧フルードおよびギアオイルが必要です。石炭火力および再生可能エネルギープロジェクトを含む発電能力の拡大は、諸島全体のタービンオイルおよびトランスフォーマーオイルへの需要を増加させています。環境規制および持続可能性の要請が、バイオ系および生分解性潤滑剤配合をますます支持するようになっており、従来の鉱物油サプライヤーに対して性能仕様を維持しながら製品を再処方することを求めています。

海運・漁業フリートの近代化

商業海運と漁業フリートのアップグレードの両方を包含するインドネシアの海事セクターの変革は、船舶エンジンオイルおよび油圧システムにおける潤滑剤への特殊需要を生み出しています。政府のフリート近代化プログラムは、代替燃料ブレンドおよび先進排出制御システムと適合する潤滑剤を必要とするハイブリッド推進システムおよび燃費効率の高いエンジンを対象としています。インドネシアの戦略的水域を通じた海運ルートの最適化により、船舶交通量が増加し、海洋用潤滑剤のメンテナンス要件が高まっています。主要な水産輸出国としての同国の地位は、合成船舶用オイルおよび特殊ギア潤滑剤を必要とする近代的な船舶と伝統的な漁船を置き換える漁業フリートの機械化を促進しています。気候変動が漁業パターンに与える影響により、フリートオペレーターは操業範囲を拡大せざるを得ず、船舶ごとの潤滑剤消費量が増加する一方で、優れた熱安定性と耐腐食性を持つ製品が求められています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| マクロ経済およびコモディティ価格の変動による設備稼働率の低下 | -0.5% | 全国、輸出依存地域 | 短期(2年以内) |

| ドレン間隔延長型合成油配合による車両当たり消費量の低下 | -0.4% | 都市部、プレミアムセグメント | 中期(2〜4年) |

| 原油価格の変動によるマージン圧縮と価格敏感な購入者への影響 | -0.3% | 全国、輸入依存サプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マクロ経済およびコモディティ価格の変動による設備稼働率の低下

インドネシアの潤滑剤産業は、マクロ経済の不確実性およびコモディティ価格の変動により設備稼働率の課題に直面しており、産業活動および消費者支出パターンが抑制されています。国内産業は設備稼働率が約60%で操業しています。グローバルサプライチェーンの混乱および通貨の変動は、基油の輸入コストに影響を与え、メーカーは価格戦略を調整し、需要の弾力性への影響を考慮せざるを得なくなっています。パーム油や鉱業などの輸出依存セクターは、コモディティ価格の低迷時に産業用潤滑剤消費が減少する周期的な下落を経験しています。ジャワ島への製造能力の集中は地域的な不均衡を生み出し、外縁部の操業は経済的混乱時にサプライチェーンの信頼性に苦労しています。義務的なSNI規格に基づく規制遵守コストは、マージン圧縮の時期に小規模事業者が容易に吸収できない運営コストを追加します。

ドレン間隔延長型合成油配合による車両当たり消費量の低下

先進合成潤滑剤配合は、メーカーおよびディストリビューターにとってのプレミアム価格上の利点にもかかわらず、ドレン間隔を延長し、車両当たりの消費量を削減します。PETRONASは産業用途で最大1,500時間のドレン間隔延長を実証し、従来の鉱物油製品と比較して潤滑剤交換頻度を大幅に削減しました。OEM仕様および燃費規制によって牽引された半合成油および完全合成油への移行は、従来のビジネスモデルに挑戦する量と価値のトレードオフを生み出しています。都市部の消費者はサービス間隔を延長したプレミアム潤滑剤をますます採用しており、これによりサービス頻度が低下し、インドネシアにおける車両ライフサイクルあたりの潤滑剤市場の総規模が縮小しています。ただし、このトレンドは主に乗用車セグメントに影響し、過酷な操業条件と設備の保証要件により、商用および産業用途では短いインターバルが維持されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:油圧フルードの成長にもかかわらずエンジンオイルが体積を牽引

自動車用エンジンオイルは2025年にインドネシア潤滑剤市場シェアの35.80%を占め、インドネシアの車両中心の潤滑剤消費パターンと、乗用・商用セグメント全体における内燃エンジンの優位性を反映しています。油圧フルードは最も成長が速い製品カテゴリーであり、インフラ建設と鉱業設備の拡大に牽引され、2026年〜2031年にかけてCAGR 3.51%が見込まれます。産業用エンジンオイルは発電および海洋用途にサービスを提供し、トランスミッションフルードはオートバイ産業のオートマチックトランスミッションブームの恩恵を受けています。ギアオイルは、カリマンタンとスラウェシの鉱業操業を中心に、インドネシアの重機および産業機械基盤を支えています。

ゴムプロセスオイルおよびホワイトオイルを含むプロセスオイルは、インドネシアのタイヤ製造および石油化学産業にサービスを提供し、金属加工液は同国の拡大する製造業セクターを支えています。タービンオイルおよびトランスフォーマーオイルは発電インフラに対応し、グリースは自動車シャシー潤滑から産業用ベアリングシステムまで多様な用途にサービスを提供しています。製品ミックスが特殊配合へと進化していることは、インドネシアの産業高度化の進展と、API、JASO、ACEA認証などの国際基準を満たす性能潤滑剤を求めるOEM仕様の影響力の増大を反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

最終ユーザー産業別:自動車の優位性が産業用途の挑戦に直面

自動車セグメントは2025年にインドネシア潤滑剤市場の57.40%のシェアを維持しており、乗用車、商用車、および世界第3位のオートバイ市場を代表する同国の大規模な二輪車人口を包含しています。ただし、インドネシア政府は2030年までに電気自動車200万台および電動二輪車1,200万台の普及を目標として設定しています。電気自動車が市場シェアを獲得するにつれ、特定の潤滑剤への需要は減少することが予想されます。

産業用途は、製造業の拡大、鉱業活動、および発電投資に牽引され、2026年〜2031年にかけてCAGR 3.20%という最も速い成長を示すことが予想されています。海洋用途は、ハイブリッド推進システムを対象とした政府の漁業フリート近代化プログラムとともに、グローバル海運ルートにおけるインドネシアの戦略的地位の恩恵を受けています。航空宇宙用潤滑剤はインドネシアの成長する航空セクターにサービスを提供し、重機用途は諸島全体の建設、鉱業、および農業機械化にまたがっています。

自動車用途の中で、乗用車は電気自動車の採用と2040年までの内燃エンジン廃止の政府指示という構造的な逆風に直面しています。商用車および二輪車は、eコマースの拡大とラストマイル配送の普及が車両稼働率を高めることにより、より強い成長見通しを維持することが期待されています。産業系最終ユーザーは合成配合と延長ドレン間隔製品への需要をますます高めており、ExxonMobilのMACHINEXT技術はデジタル潤滑剤管理が総所有コストを削減しながら設備のライフサイクルを延長する方法を示しています。産業セグメントのジャワ、カリマンタン、スラウェシへの地理的集中は、流通上の利点をもたらす一方、豊富な資源を有する外縁部地域での成長可能性を制限しています。

ベースストックタイプ別:鉱物油が優位を保つ中で合成油が加速

鉱物油系潤滑剤は2025年にインドネシア潤滑剤市場シェアの65.30%を保持しており、インドネシアの価格敏感な消費者基盤と、諸島全体にわたる従来型の自動車および産業用途の普及を反映しています。合成潤滑剤は、OEM仕様、延長ドレン間隔の利点、および極端な条件下での優れた性能を求める産業用途に牽引され、2026年〜2031年にかけてCAGR 3.88%という最も速い成長を達成することが見込まれています。半合成潤滑剤は価格と性能のギャップを埋め、初期価格プレミアムよりも総所有コストの考慮が優先される商用車および産業セグメントで支持を獲得しています。バイオ系潤滑剤はニッチな市場に留まっていますが、海洋および産業用途に影響を与える環境規制および持続可能性の要請から恩恵を受けています。

合成セグメントの成長軌道は、インドネシアの産業高度化の進展と、高性能潤滑剤を必要とする先進製造技術の採用と一致しています。シェルのグラフェン強化潤滑剤研究への投資とLubrizolのILSAC GF-7添加剤技術は、優れた燃費と設備保護を実現する合成配合の革新に対するインドネシア潤滑剤産業の重点を示しています。ただし、合成油の採用は、基油および添加剤の輸入依存から生じる課題に直面しており、価格敏感なセグメントにおける市場浸透に影響を与えるコストの変動性を生み出しています。2025年の義務的なB40バイオディーゼル実施により、高バイオ燃料ブレンドと適合する防錆添加剤および特殊配合への需要が増加すると予想されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地理的分析

インドネシアの潤滑剤市場は強い地域集中パターンを示しており、ジャワ島は高い製造密度と自動車集中により消費を支配しています。一方、カリマンタンやスラウェシなどの資源豊富な外縁の島々は、鉱業やエネルギー操業を通じて産業需要を牽引しています。ジャワの製造業セクターは、自動車、産業、および海洋用途全体にわたって最大の潤滑剤消費基盤を形成しています。この地域は確立された流通ネットワークと主要港湾への近接性から恩恵を受けており、効率的なサプライチェーン管理と競争力のある価格設定を可能にしています。しかし、ジャワの都市部における市場の飽和が成長可能性を制限し、外縁の島々のインフラ制約が、鉱業や農業機械化からの根強い需要にもかかわらずインドネシア潤滑剤市場の拡大を制限するサプライボトルネックを生み出しています。

カリマンタンとスラウェシは、世界最大のニッケル生産国としてのインドネシアの地位と、重機および加工施設向けの特殊産業用潤滑剤を必要とする拡大する石炭鉱業操業に牽引された高成長地域を代表しています。インドネシアの1万7,000の島々にまたがる地理的流通の課題は、包括的な流通ネットワークを持つ統合サプライヤーを優遇する物流上の複雑さを生み出しています。スマトラのパーム油産業と精製能力は、産業用潤滑剤への需要とバイオ系配合のサプライチェーン上の優位性の両方を提供し、パプアの新興鉱業セクターはインフラの制限はあるものの未開拓の成長ポテンシャルを示しています。

ジャワ以外での産業能力開発を重視する政府の政策は、地域流通ネットワークと現地パートナーシップへの投資を厭わない潤滑剤サプライヤーに機会を創出しています。全国の燃料スタンドの85%を支配するペルタミナの燃料流通における優位性は、独立系ディストリビューターがサプライチェーン経済に苦労する遠隔地における潤滑剤市場アクセスにおける戦略的優位をもたらしています。ただし、ジャワ島への潤滑剤製造能力の集中は、島間輸送ネットワークに影響を与えるピーク需要時や物流障害時における地域的な価格格差とサプライ信頼性の課題を生み出しています。

競合状況

市場は適度に断片化されています。FUCHS、TotalEnergies、Idemitsuを含むニッチな競合他社は、合成オートバイオイルおよび日系OEMとの工場充填契約に注力しています。PT Wirahadiraksa等の国内独立系企業は、輸入アービトラージを活用してジャワ農村部とヌサテンガラで低価格のモノグレード製品を提供していますが、ブランディングの課題に直面しています。規制は引き続き競争関係を形成しており、産業省令第8号(2025年)は潤滑剤に関するSNI規格の遵守を義務付け、小規模輸入業者に適合性評価への投資または市場撤退を迫っています。

インドネシア潤滑剤産業のリーダー企業

PT Pertamina Lubricants

Shell plc

BP Plc (Castrol)

Exxon Mobil Corporation

Chevron Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:The Lubrizol Corporationは、現地配合業者への技術・商業サポートを強化するため、南ジャカルタに新事務所を開設しました。

- 2025年6月:BP Plcは、2027年までの完了を目標とした広範な事業売却戦略の一環として、最大100億米ドルと評価されるCastrol潤滑剤部門の売却を開始しました。

インドネシア潤滑剤市場レポートの範囲

| 自動車用エンジンオイル |

| 産業用エンジンオイル |

| トランスミッションフルード |

| ギアオイル |

| ブレーキフルード |

| 油圧フルード |

| グリース |

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) |

| 金属加工液 |

| タービンオイル |

| トランスフォーマーオイル |

| その他の製品タイプ |

| 自動車 | 乗用車 |

| 商用車 | |

| 二輪車 | |

| 海洋 | |

| 航空宇宙 | |

| 重機 | 建設 |

| 鉱業 | |

| 農業 | |

| 産業 | 発電 |

| 冶金・金属加工 | |

| 繊維 | |

| 石油・ガス | |

| その他最終ユーザー産業 |

| 鉱物油系潤滑剤 |

| 合成潤滑剤 |

| 半合成潤滑剤 |

| バイオ系潤滑剤 |

| 製品タイプ別 | 自動車用エンジンオイル | |

| 産業用エンジンオイル | ||

| トランスミッションフルード | ||

| ギアオイル | ||

| ブレーキフルード | ||

| 油圧フルード | ||

| グリース | ||

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) | ||

| 金属加工液 | ||

| タービンオイル | ||

| トランスフォーマーオイル | ||

| その他の製品タイプ | ||

| 最終ユーザー産業別 | 自動車 | 乗用車 |

| 商用車 | ||

| 二輪車 | ||

| 海洋 | ||

| 航空宇宙 | ||

| 重機 | 建設 | |

| 鉱業 | ||

| 農業 | ||

| 産業 | 発電 | |

| 冶金・金属加工 | ||

| 繊維 | ||

| 石油・ガス | ||

| その他最終ユーザー産業 | ||

| ベースストックタイプ別 | 鉱物油系潤滑剤 | |

| 合成潤滑剤 | ||

| 半合成潤滑剤 | ||

| バイオ系潤滑剤 | ||

レポートで回答される主要な質問

インドネシアの潤滑剤産業の成長を牽引しているのは何ですか?

インドネシアの潤滑剤産業の成長は主に、自動車保有台数の拡大、急速な産業・製造業の成長、全国規模のインフラ整備、および特にニッケル生産における鉱業活動のブームによって牽引されています。2025年のB40バイオディーゼル実施もまた、強化された防錆添加剤を備えた特殊潤滑剤配合への需要を生み出しています。

インドネシア潤滑剤市場の規模はどのくらいですか?

インドネシア潤滑剤市場は2026年に12億3,000万リットルに達し、CAGRが2.71%で2031年には14億1,000万リットルへと拡大すると予測されています。自動車セグメントは市場シェアの57.40%を保持し、鉱物油系潤滑剤は総体積の65.30%を占めています。

インドネシアで最も速く成長している潤滑剤セグメントはどれですか?

合成潤滑剤はCAGR 3.88%(2026年〜2031年)で最も速く成長しており、次いで油圧フルードがCAGR 3.51%、産業用途がCAGR 3.20%で成長しています。これらの成長率は、インドネシアの産業拡大、インフラ整備、および延長ドレン間隔を持つプレミアム配合への移行を反映しています。

インドネシアのB40バイオディーゼル義務化は潤滑剤配合にどのような影響を与えますか?

2025年に予定されているインドネシアのB40バイオディーゼル義務化(パーム油40%ブレンド)は、燃料システムを腐食リスクの増加から保護するための強化された防錆添加剤を備えた特殊潤滑剤配合を必要とします。これは従来の鉱物油製品にとって課題となる一方、バイオ燃料適合性に特化して設計された先進合成配合には機会をもたらします。

インドネシアの潤滑剤流通ネットワークが直面する課題は何ですか?

1万7,000の島々からなるインドネシアの諸島の地形は、特に遠隔地の鉱業・農業操業へのアクセスにおいて重大な流通課題を生み出しています。これは包括的なネットワークを持つ統合サプライヤーを優遇し、製造の中心地であるジャワと、インフラ整備が産業投資に遅れている外縁の島々との間に供給ボトルネックと価格格差を生み出しています。

インドネシア潤滑剤市場の現在の市場規模はどのくらいですか?

インドネシア潤滑剤市場の規模は2026年に12億3,000万リットルと推定されており、予測期間(2026年〜2031年)中のCAGR 2.71%で2031年には14億1,000万リットルに達すると予測されています。

最終更新日: