中国食品甘味料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 9.75 十億米ドル |

| 市場規模 (2026) | 10.14 十億米ドル |

| 市場規模 (2031) | 12.35 十億米ドル |

| 成長率 (2026 - 2031) | 4.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国食品甘味料市場分析

中国食品甘味料市場規模は2025年にUSD 97億5,000万と評価され、2026年のUSD 101億4,000万から2031年にはUSD 123億5,000万に達すると推定されており、予測期間(2026年~2031年)中にCAGR 4.02%で成長する見込みです。市場の成長軌跡は、包装前面への糖分表示義務化などの規制措置によって大きく影響を受けており、これにより飲料や乳製品などの主要セグメントにおける製品再処方の取り組みが強化されています。スクロースは引き続き市場を支配していますが、高甘味度甘味料および植物由来甘味料への需要は急速に高まっています。この転換は、特に人口における糖尿病および肥満の増加する有病率を背景とした、健康上の懸念の高まりによって推進されています。多国籍企業および国内事業者はともに、アルロースなどの希少糖の生産コスト削減を目的とした精密発酵などの先進技術に多額の投資を行っています。さらに、エリスリトールへの反ダンピング関税の賦課により、生産者は高付加価値甘味料の製造へと戦略を転換しています。また、都市化の進展と可処分所得の増加という継続的なトレンドが、クリーンラベル製品へのプレミアム消費者嗜好を促進しています。これらの製品は天然原料の使用を強調しており、合成甘味料に対するより健康的かつ持続可能な代替品への高まる需要と合致しています。

主要レポートポイント

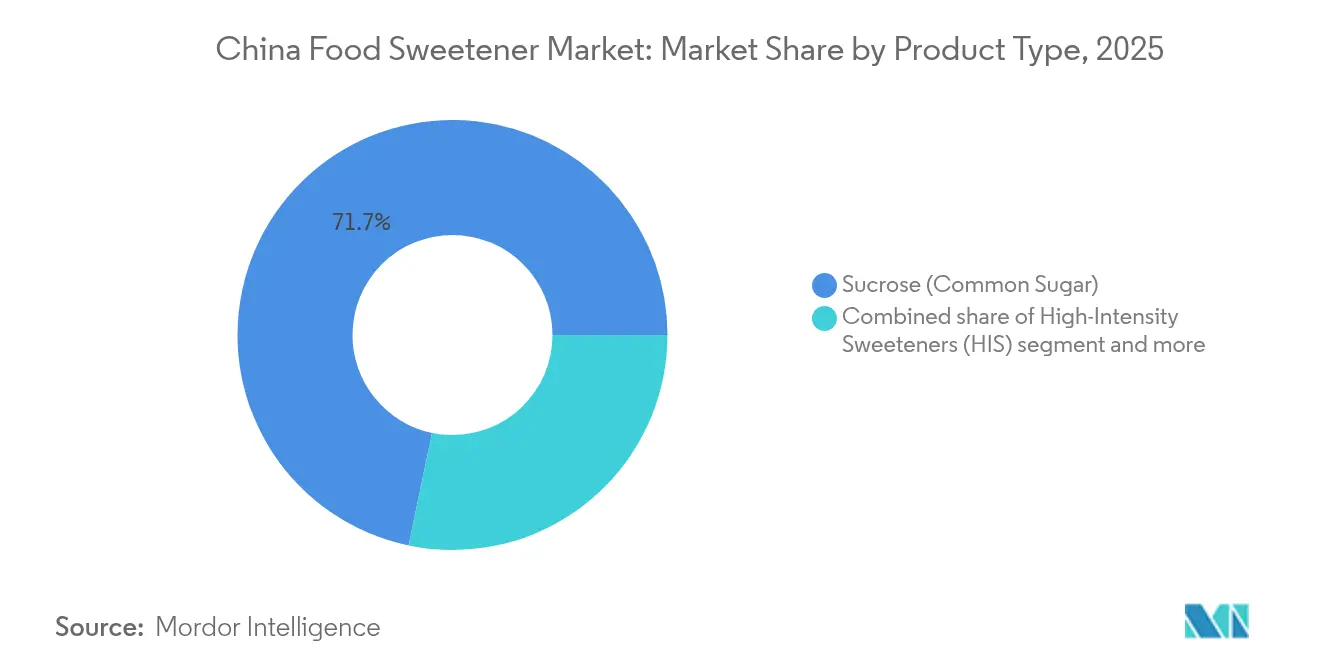

- 製品タイプ別では、スクロースが2025年の中国食品甘味料市場シェアの71.72%を主導し、高甘味度甘味料は2031年までCAGR 4.67%で拡大すると予測されています。

- 原料源別では、人工甘味料が2025年の中国食品甘味料市場の77.12%を占め、植物由来品種は2031年までCAGR 5.94%で成長すると予測されています。

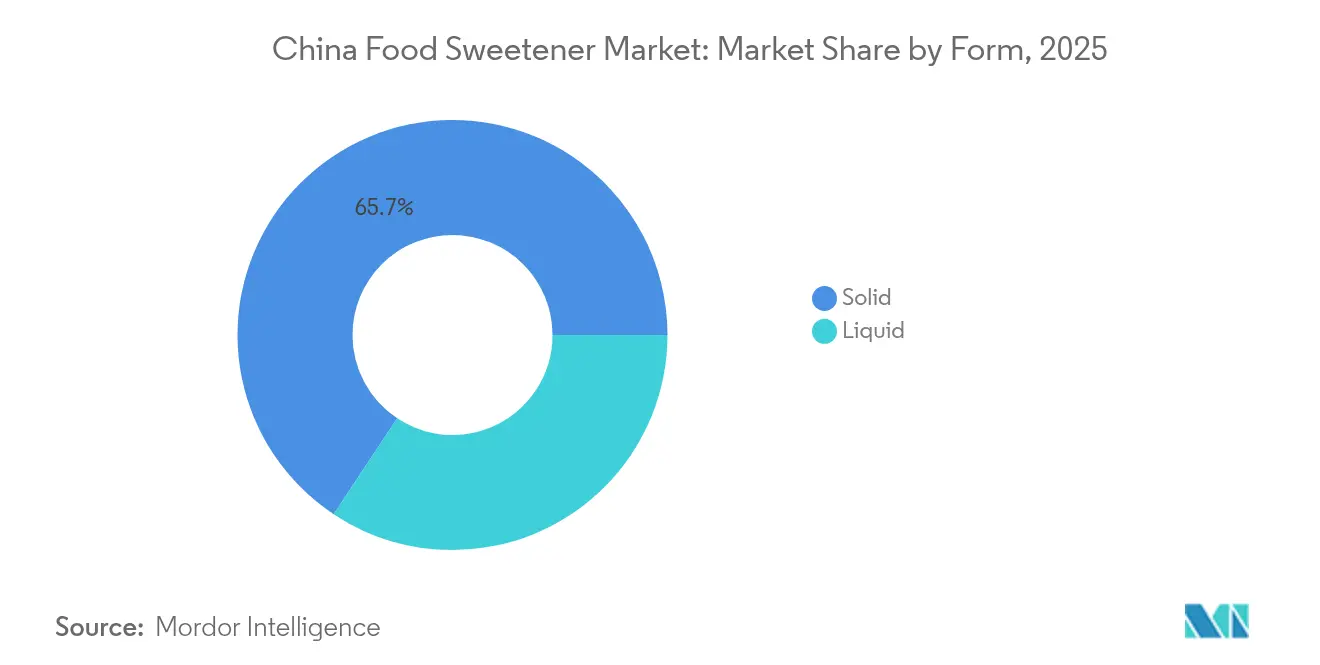

- 形態別では、固体形態が2025年の収益の65.68%を占め、液体およびシロップ形態は飲料イノベーションを背景にCAGR 4.94%で拡大しています。

- 用途別では、食品が2025年の価値の60.93%を占めましたが、飲料はCAGR 5.66%で成長し、他のすべての最終用途を上回る勢いを見せています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国食品甘味料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響割合(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 加工食品および飲料カテゴリーの拡大 | +1.2% | 第1・第2階層都市(北京、上海、広州、成都)への集中を伴う全国規模 | 中期(2~4年) |

| 糖尿病および肥満の増加による低・無カロリー甘味料への需要拡大 | +0.9% | 都市沿岸部でより高い有病率を示す全国規模 | 長期(4年以上) |

| 天然およびクリーンラベル原料への転換 | +0.8% | 第1階層都市および富裕沿岸省(浙江省、江蘇省、広東省) | 中期(2~4年) |

| 原材料の容易な入手可能性 | +0.5% | とうもろこし地帯省(黒龍江省、吉林省、内モンゴル)およびステビア栽培地帯(雲南省、貴州省、四川省)への集中を伴う全国規模 | 短期(2年以内) |

| 抽出および加工における技術的進歩 | +0.6% | 北京、上海、山東省の研究拠点を伴う全国規模 | 中期(2~4年) |

| 天然甘味料への消費者嗜好の高まり | +0.7% | 第1・第2階層都市、電子商取引を通じた第3階層への拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

加工食品および飲料カテゴリーの拡大

ベーカリー製品、菓子類、乳製品デザート、レディートゥードリンクティー、エナジードリンク、フレーバーウォーター、機能性飲料などのカテゴリーは、添加甘味料に大きく依存しており、甘味料全体の使用量増加を牽引しています。2024年、中国の食品製造産業は、中国国家統計局が報告したUSD 3,342億4,000万の収益を生み出しました[1]出典:中国国家統計局、「食品製造」、stats.gov.cn。企業による新フレーバー、多様なパックサイズ、限定版などを通じた製品ラインの拡充は、各改訂版に固有の甘味料ブレンドまたは投与量を必要とし、1 SKUあたりの一人当たり消費量が安定していても甘味料需要をさらに押し上げています。中国における都市化は一人当たり所得を引き上げ、外食頻度を増加させており、加工食品および飲料の消費を加速させています。現代の加工食品や飲料がスクロースのみに依存することはほとんどありません。その代わりに、処方者はスクロース、でんぷん系甘味料、ポリオール、高甘味度甘味料(HIS)を組み合わせて、味、コスト、食感、カロリー含有量のバランスを取り、基本的な砂糖を超えた市場を拡大しています。このトレンドにより、風味を損なわずにゼロまたは低カロリーを提供する甘味料への需要が高まっています。スワイヤー・コカ・コーラはこの変化に注目し、自社ブランドが現在、低糖または無糖バリアントを含むと報告しています。このトレンドは飲料に限らず、ベーカリー、乳製品、ソースカテゴリーも、食感や賞味期限に関する課題が残るものの、砂糖削減に対する消費者の期待に応えるべく製品を再処方しています。

糖尿病および肥満の増加による低・無カロリー甘味料への需要拡大

中国は、糖尿病および肥満の有病率の増加を受け、国家的健康戦略において砂糖削減を優先しています。国際糖尿病連合によると、中国は2024年に約1億4,800万人の糖尿病患者を抱え、世界最多となる見込みです[2]出典:国際糖尿病連合、「IDF糖尿病アトラス 第11版(2025年)」、idf.org。公衆キャンペーンやメディアは砂糖関連リスクへの意識を高め、消費者がスクロースの代替として低・無カロリー甘味料を検討するよう促しており、血糖値やカロリーへの影響なく甘さを提供しています。米国国立衛生研究所は、2025年までに中国人成人の41%が高BMIを有し、9%が肥満に分類されると予測しています[3]出典:米国国立衛生研究所、「都市中国における肥満と職業格差」、pmc.ncbi.nlm.nih.gov。消費者が長期的な砂糖摂取を肥満と関連付けるようになるにつれ、カロリーが少なく、より「天然」と認識される植物由来およびバイオ変換甘味料への嗜好が高まっています。政府の「体重管理年」イニシアチブ(2024年~2027年)および「健康中国2030」青写真は、砂糖消費量の削減に重点を置き、学校や公共機関に対して食堂や自動販売機における高糖質製品の制限を求めています。2027年3月16日より施行されるGB 28050-2025は、包装前面への糖分表示を義務付け、消費者が高糖質製品を識別しやすくし、製品再処方の取り組みを加速させる可能性があります。このトレンドは、低カロリー甘味料の採用における食品サービスチャネルの重要性を浮き彫りにしています。ただし、多くの小規模レストランはレシピを再処方するための技術的専門知識を欠いており、原料サプライヤーが包括的なソリューションで対処しなければならない課題を生んでいます。

天然およびクリーンラベル原料への転換

中国食品甘味料市場は注目すべき変革を遂げています。市場は、従来型および人工甘味料から、ステビア、モンクフルーツ、エリスリトール、アルロースなどの植物由来および容易に認識できる代替品へと焦点を移しています。このトレンドは数量成長を促進するだけでなく、これらの代替品の重要性の高まりを強調しています。植物由来のステビアとモンクフルーツは、クリーンで低カロリーな選択肢として宣伝され、中国および世界的に「天然」または「より健康的」として販売される製品においてますます使用されています。さらに、アルロースやタガトースなどの新しい糖類は、砂糖の味を再現しながらカロリーを抑え、血糖値への影響が低いことから急速に人気を集めています。この成長は、特に無糖飲料および糖尿病対応食品において、中国での規制承認を受けたことに続くものです。食品・飲料メーカーは、天然またはクリーンラベル甘味料を活用して、無糖ドリンク、低糖菓子、高タンパクスナックを含む既存製品の再処方や新製品の開発を積極的に行っています。これらの取り組みは規制上の砂糖削減目標に合致し、ブランドのコミットメントを強化しています。これらのクリーン甘味料は甘味料全体量における割合は小さいものの、そのプレミアムなポジショニングは市場収益と利益率を大幅に押し上げています。グローバルおよび中国ブランドがこれらの甘味料を飲料、乳製品、焼き菓子に取り入れるにつれ、かつてはニッチなセグメントであったものが今やメインストリームになりつつあります。この発展は、従来の砂糖や古い合成甘味料から離れ、成長パターンの構造的な転換を意味しています。

抽出および加工における技術的進歩

精密発酵と酵素変換が次世代甘味料の生産コストを削減し、味のプロファイルを向上させています。連続発酵システムによりスクラロースの生産コストが大幅に削減され、合成生物学によってアルロースの生産コストも低下すると見込まれています。CRISPRおよび遺伝子編集技術は、ステビア植物の改良に活用され、望ましいステビオールグリコシドの収量を向上させています。2024年、Ingredionは ENLITEN ステビア甘味料を導入し、処方における砂糖含有量を最大95%削減することを可能にしました。また、CargillはアジアパシフィックイノベーションセンターをAsia-Pacific Innovation Centerとして2024年に上海に開設し、地域の味嗜好に合わせた甘味料ブレンドの開発を加速しました。酵素変換法もステビオールグリコシドの用途を拡大しています。例えば、2025年2月8日より施行されるGB 2760-2024は、酵素生産ステビオールグリコシドを調整粉ミルク(0.3グラム/キログラム)、プロセスチーズ(0.4グラム/キログラム)、即席米・麺粉(0.4グラム/キログラム)に使用することを認めています。これらの段階的な規制承認は、味とクリーンラベルの主張がプレミアム価格を支えるカテゴリーにおいて、合成代替品に代わって天然甘味料が採用されるという転換を示しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響割合(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 人工甘味料に対する安全性認識および懐疑心 | -0.4% | 第1階層都市および富裕沿岸部でより強い影響を示す全国規模 | 中期(2~4年) |

| 植物由来甘味料に対する規制の複雑性とコンプライアンス負担 | -0.3% | 新規原料承認を求めるすべてのメーカーに影響する全国規模 | 長期(4年以上) |

| 技術的および処方上の課題 | -0.2% | ベーカリー、菓子類、乳製品用途でより大きな影響を示す全国規模 | 短期(2年以内) |

| 原材料価格の変動性 | -0.3% | とうもろこし地帯省およびステビア栽培地帯への集中を伴う全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

人工甘味料に対する安全性認識および懐疑心

大規模なメタ分析において人工甘味料消費とがんリスクとの間に有意な関連性は見出されていませんが、多くの中国人消費者は依然として懐疑的です。消費者は、アスパルテーム、サッカリン、シクラメートなどの甘味料を、がんや腸の問題など潜在的な長期的健康リスクと関連付けています。ソーシャルメディアでの議論、人工添加物の断続的なリコール、安全審査に関する報道がこれらの懸念を高めています。その結果、一部の消費者は、砂糖や「天然」と認識される代替品を支持して、これらの「化学的な」甘味料を避けています。中国の食品安全当局は、アスパルテームなどの一般的な人工甘味料が国内基準内で使用する場合に安全であることを確認していますが、これらの保証は消費者の疑念を完全には払拭していません。このような公式見解と一般の懐疑心との乖離により、ブランドは慎重な対応を迫られています。多くのブランドは人工甘味料に関するメッセージを制限し、場合によっては健康意識の高い消費者を対象とした製品からそれらを除外しています。この認識のギャップは、メーカーにとって戦略的な課題を生んでいます。天然甘味料への再処方は原料コストを50~150%増加させます。しかし、消費者の懸念を無視すれば、クリーンラベル製品を強調する競合他社への市場シェア喪失リスクが生じます。ソーシャルメディアはこの問題をさらに悪化させており、インフルエンサーや健康ブロガーが不完全または時代遅れの研究を頻繁に引用し、ブランドが信頼できる査読済みのエビデンスで誤情報に対抗することを困難にしています。

植物由来甘味料に対する規制の複雑性とコンプライアンス負担

規制の複雑性とコンプライアンス負担は、製造業者が植物由来甘味料を発売または拡大しようとする際に遅延をもたらし、コストを増加させ、不確実性を生み出すことで、中国食品甘味料市場の妨げとなっています。ステビア誘導体、モンクフルーツエキスおよび類似バイオ変換製品の承認プロセスは加速していますが、依然として広範な安全性データ、安定性試験、生産文書を必要とします。この要件により、より確立された甘味料と比較して市場浸透が遅れています。2025年2月8日より施行されるGB 2760-2024は、特定甘味料の組み合わせ最大制限を課し、単一甘味料ソリューションに依存していた製品を再処方することを製造業者に強いています。例えば、アスパルテーム、アセスルファムK、アスパルテームメチルエステルの組み合わせ使用は特定の閾値に制限され、企業は分析試験と再処方試験に投資する必要があります。新規食品原料の承認はさらなる遅延を加えます。D-アルロースは長年の審査を経て2025年7月2日に承認され、ステビアポリフェノールは2025年2月に最大一日摂取量500 mgで承認されます。規制の専門知識と財務リソースに乏しい小規模メーカーは、これらの承認経路を進む際に大きな課題に直面しています。この状況は、確立された政府との関係を持つ多国籍原料サプライヤーに有利な参入障壁を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スクロースの支配が高甘味度甘味料の急増を覆い隠す

スクロースは2025年の市場において71.72%という大幅なシェアを占め、中国の伝統的なお菓子、焼き菓子、家庭料理における確立された役割を示しています。しかし、高甘味度甘味料は主に飲料の再処方に牽引され、2031年までCAGR 4.67%で成長すると予測されています。これらの甘味料の中で、ステビアはそのクリーンラベル特性により人気を高めています。一方、スクラロースは酸性pHおよび高温処理における安定性から、炭酸飲料やフレーバーウォーターにおける主要原料として位置を維持しています。かつて低価格帯市場で広く使われていたサッカリンとシクラメートは、消費者がステビアやモンクフルーツへ移行するにつれて減少しています。ネオテームとアセスルファムKは主にブレンドシステムにおいてオフフレーバーを抑制するために使用されています。

デキストロースとマルトデキストリンは糖分削減製品のかさ増し剤として機能しています。健康上の懸念にもかかわらず、高果糖コーンシロップ(HFCS)は加工食品において引き続き広く使用されており、中国は主要市場の中でHFCS消費成長をリードすると予測されています。ソルビトールとキシリトールは無糖チューイングガムや糖尿病対応菓子によく使用されていますが、高用量での下剤効果が幅広い採用を制限しています。「その他」カテゴリーには、モンクフルーツエキスやアルロースなどの新興代替品が含まれています。これらの選択肢はプレミアム製品ラインで支持を集めていますが、その成長は供給の制限と高コストによって制約されています。

注記: すべての個別セグメントのシェアはレポート購入時に取得可能

原料源別:人工甘味料が首位を維持、植物由来品種が加速

スクラロース、アスパルテーム、アセスルファムKを含む人工甘味料は、2025年に77.12%という支配的な市場シェアを占めました。これらの甘味料は天然代替品と比較して50~70%のコスト優位性を提供し、様々な用途において安定したパフォーマンスを発揮します。一方、植物由来甘味料はクリーンラベル原料への消費者需要の高まりと、革新的な植物由来選択肢に対する最近の規制承認に牽引され、2031年までCAGR 5.94%で成長すると予測されています。例えば、国家衛生健康委員会は2025年2月にステビアポリフェノールを承認し、最大一日摂取量を500 mgと定めました。さらに、2024年12月には、酵素変換によって生産されたステビオールグリコシドの使用を拡大しました。Guilin LaynやSunwin Steviaなどの企業は高純度ステビアエキスの生産を拡大しており、Sweegenは早期ステビア処方に関連する苦い後味を効果的に排除する発酵由来のReb MおよびReb Dステビオールグリコシドを商業化しています。

発酵およびバイオエンジニアリング甘味料は、まだ初期段階ではあるものの、戦略的に重要なセグメントを代表しています。これらの甘味料は合成生物学を活用して、従来の抽出方法よりも低コストでアルロースやタガトースなどの希少糖を生産します。例えば、D-アルロースは2025年7月2日に新規食品原料承認を受け、合成生物学によってさらに生産コストが削減されると見込まれています。人工甘味料はそのコストとパフォーマンス上の優位性から2031年まで市場の過半数のシェアを維持すると予測されていますが、成長の勢いは植物由来および発酵由来甘味料に有利に働いています。このトレンドは、クリーンラベルの主張が高い価格設定を支えるプレミアム製品ラインで特に顕著です。

形態別:固体甘味料が優位を占めるが、飲料および電子商取引で液体が台頭

2025年、固体甘味料は市場の65.68%を占め、取り扱いやすさと棚安定性が重要なベーカリー、菓子類、テーブルトップ用途での優位性を示しています。粒状スクロース、粉末エリスリトール、ブレンド甘味料サシェが小売チャネルを支配し、産業ユーザーは大規模生産のためにバルクバッグに依存しています。液体およびシロップ形態は、飲料の再処方と家庭用濃縮甘味料ドロップの電子商取引流通の拡大に牽引され、2031年までCAGR 4.94%で成長すると予測されています。液体甘味料は冷たい飲料での分散性が高く、溶解の必要性を排除して生産を合理化しエネルギーコストを削減します。高果糖コーンシロップ(HFCS)は加工食品における主要な液体甘味料であり続け、中国は主要市場の中でHFCS消費の最高成長を経験すると予測されています。

TmallやJD.comなどの電子商取引プラットフォームは、消費者がコーヒー、紅茶、ヨーグルトに数滴加えて甘さをカスタマイズするとして、家庭用の液体ステビアおよびモンクフルーツ濃縮液の人気を促進しています。固体甘味料はその汎用性と確立されたサプライチェーンにより過半数シェアを維持すると見込まれています。しかし、液体は溶解速度と投与の容易さが重要な飲料および食品サービスセクターで特に速い成長が見込まれています。スクラロース60%、ステビア20%、エリスリトール20%などのブレンド液体甘味料システムは、味の最適化のための好まれるソリューションとして台頭していますが、処方と原料調達における課題をもたらしています。

注記: すべての個別セグメントのシェアはレポート購入時に取得可能

用途別:食品セグメントが主導するが、飲料がより速い成長を牽引

2025年、食品セグメントは市場シェアの60.93%を占め、ベーカリーおよび菓子類、乳製品およびデザート、肉類および惣菜製品、ニュートラシューティカルズおよび機能性食品、ソース、ドレッシングおよびスプレッドをカバーしています。スクロースは、食感、焦げ色、水分保持において代替品では再現が難しい重要な役割から、月餅、湯圓、砂糖漬け果物などの中国の伝統的な菓子類において引き続き好まれる甘味料です。ベーカリーセクターは特有のハードルに直面しています。砂糖は甘さを与えるだけでなく、かさ、クラスト色、クラム構造にも寄与しています。高甘味度甘味料で代替するには、マルトデキストリンやポリデキストロースなどのかさ増し剤の追加が必要となり、コストが増加し処方が複雑になります。

ヨーグルトメーカーは、「低スクロース」および「無スクロース」オプションに対してプレミアムを支払う消費者の意欲を活かして迅速に再処方しています。アイスクリームメーカーは技術的な困難に直面しており、甘味料が粘度、凝固点、溶解挙動に影響します。これに対処するため、スクロースの官能特性を再現するためのブレンドシステムを使用しています。タンパク質バー、食事代替品、ビタミン強化スナックを含むニュートラシューティカルズおよび機能性食品は、砂糖不使用の処方をますます採用しています。健康意識の高い消費者嗜好に合わせるため、ステビア、モンクフルーツ、またはエリスリトールなどの原料が使用されています。飲料セクターは、無糖茶、ウェルネスウォーター、炭酸飲料への需要に牽引され、2031年までCAGR 5.66%で成長すると予測されています。ゼロシュガー選択肢への高まる嗜好に対応するため、炭酸飲料メーカーは製品を再処方しています。例えば、コカ・コーラは2024年に中国で限定版コカ・コーラ オレオ ゼロシュガーを発売し、スワイヤー・コカ・コーラは低糖茶飲料の販売増加を報告しています。

地域分析

中国の甘味料消費は、所得水準、食習慣、西洋の食のトレンドの影響によって形成され、顕著な地域差を示しています。北京、上海、広州、深圳などの第1階層都市は、無糖および低糖製品の採用において最前線にあります。これらの都市の健康意識の高い消費者は、クリーンラベル原料に対してプレミアムを支払う意欲があります。成都、杭州、武漢などの第2階層都市では、需要が急速に拡大しています。所得の増加と電子商取引の浸透率の向上により、プレミアム甘味料へのアクセスが向上していますが、これらの市場の消費者は第1階層都市よりも価格に敏感なままです。一方、第3階層以下の都市では伝統的な砂糖への嗜好が続いています。しかし、糖尿病と肥満リスクへの意識の高まりが徐々に消費者行動に影響を与えています。TmallやJD.comなどの電子商取引プラットフォームは、液体ステビアやモンクフルーツ濃縮液を消費者に直接届けることで、都市部と農村部のギャップを埋める助けをしており、これらの新しい形態の試みを促進しています。

浙江省、江蘇省、広東省などの沿岸省は、高い一人当たり所得と国際ブランドへのより高い露出から、砂糖削減を含む西洋の食のトレンドの早期採用者となっています。特に広東省と福建省を含む中国南部では、甘い飲料やデザートへの文化的な嗜好があり、北部地域と比較して一人当たりの甘味料消費量が高くなっています。対照的に、中国北部の食文化は塩味のある風味により重点を置いており、伝統的な料理での甘味料使用量が少なくなっています。しかし、都市化と西洋の影響がこれらの地域差を徐々に縮小しています。四川省、雲南省、貴州省などの内陸・西部省は、ステビア栽培の主要地域として台頭しています。地方政府は、より高い利益率を提供し必要な水量が少ないステビアへ伝統的な農作物から転換する農家に補助金を提供しています。この垂直統合により、中国のステビア葉のパラグアイおよびインドからの輸入依存が低下していますが、小規模生産者は一貫した品質の維持に課題を抱えています。

政府の「体重管理年」イニシアチブ(2024年~2027年)と、2027年3月16日より包装前面への糖分表示を義務付けるGB 28050-2025は、全国的な再処方の取り組みを加速させています。第1階層都市の学校や公共機関は、食堂や自動販売機における高糖質製品をすでに制限しており、下位階層市場に影響を与える可能性のある先例を設けています。しかし、施行状況は省によって異なり、裕福な沿岸地域が内陸地域よりも厳格なコンプライアンスを実施しています。地域の味の嗜好も甘味料の選択に影響しており、北部の消費者はあまり甘くないプロファイルを好むためステビアとモンクフルーツが魅力的であり、南部の消費者は伝統的な砂糖の甘さの強度に合わせるためにブレンド甘味料を必要とすることが多いです。これらの地域差は全国製品発売を複雑化しており、メーカーに地域バリアントの開発を促し、主要市場でのパフォーマンス不足リスクを生んでいます。

競争環境

中国食品甘味料市場は中程度に細分化されており、Cargill Incorporated、Tate and Lyle Plc、Sunwin Stevia International, Inc.、Archer Daniels Midland Company、Ingredion Corporationなどの多国籍企業が、Baolingbao Biology、Shandong Futaste、Guilin Layn、Zhucheng Haotianなどの国内事業者と競合しています。高甘味度甘味料セグメントはさらに細分化されています。Shandong FutasteはアセスルファムK生産で先行し、Guilin Laynはステビアエキスに特化し、IngredionやSweegenなどのグローバル企業は、早期ステビアバージョンに関連する味の問題を克服するため、発酵由来のReb MおよびReb Dステビオールグリコシドを推進しています。企業は、原料調達を確保するためのBaolingbaの上流とうもろこし加工への投資などの垂直統合戦略を、水平方向の多角化とともにますます採用しています。

アルロース、タガトース、D-プシコースなど、2025年に規制承認を受けた発酵由来の希少糖は、重要な機会を代表しています。これらの糖類は合成代替品と比較してスクロースに近い味のプロファイルを提供します。非カロリー天然甘味料への消費者需要の高まりに対応するため、企業はステビアベース製品においてイノベーションを行っています。さらに、市場プレーヤーは持続可能かつオーガニック甘味料を導入するための研究開発に注力し、市場成長をさらに促進しています。

新興の破壊的プレーヤーには、従来の抽出方法より低コストでステビオールグリコシドおよび希少糖を生産するために合成生物学を活用する発酵スタートアップが含まれます。精密発酵はアルロースの生産コストを大幅に削減すると見込まれています。さらに、CRISPRおよび遺伝子編集技術が、望ましいステビオールグリコシドのより高い収量を得るためにステビア植物を最適化するために採用されています。テクノロジーは市場シェア獲得における主要な差別化要素であり続けています。優れた味のプロファイルを持つ天然甘味料を競争力のある価格で提供できる企業がプレミアム製品セグメントを支配する可能性が高く、従来の合成甘味料に依存する企業は、消費者嗜好がクリーンラベル選択肢へと移行するにつれてマージン圧縮のリスクに直面しています。

中国食品甘味料産業のリーダー企業

Archer Daniels Midland Company

Cargill, Incorporated

Sunwin Stevia International, Inc.

Ingredion Incorporated

Tate and Lyle Plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年6月:Cargillは上海のイノベーションセンターの拡張にUSD 400万を投資し、施設の規模を3,000平方メートルに拡大し、中国における食品イノベーションを推進するための先進技術を備え付けました。

- 2024年5月:Tate and Lyle Plcは中国のステビア農家と提携しました。両者は協力して、持続可能なステビア農業慣行を促進し環境への影響を削減するための科学主導のプログラムを実施しています。このイニシアチブは東台コミュニティの支援にも貢献しています。

- 2022年7月:Sweegen Incは液体ステビアベース甘味料のコレクションであるBestevia LQを発売しました。この甘味料は炭酸飲料、菓子類、液体甘味料、デザートトッピング、濃縮果汁・フレーバーシロップに使用するよう設計されています。同社はこの製品がアジアパシフィック地域の規制基準を満たすと主張しています。

中国食品甘味料市場レポートの適用範囲

| スクロース(一般砂糖) | |

| でんぷん系甘味料および糖アルコール | デキストロース |

| 高果糖コーンシロップ(HFCS) | |

| マルトデキストリン | |

| ソルビトール | |

| キシリトール | |

| エリスリトール | |

| その他の糖アルコール | |

| 高甘味度甘味料(HIS) | スクラロース |

| アスパルテーム | |

| サッカリン | |

| ネオテーム | |

| ステビア | |

| アセスルファムK | |

| シクラメート | |

| その他のHIS | |

| その他 |

| 人工 |

| 植物由来 |

| 発酵・バイオエンジニアリング |

| 固体 |

| 液体・シロップ |

| 食品 | ベーカリーおよび菓子類 |

| 乳製品およびデザート | |

| 肉類および惣菜製品 | |

| ニュートラシューティカルズおよび機能性食品 | |

| ソース、ドレッシングおよびスプレッド | |

| その他の加工食品 | |

| 飲料 |

| 製品タイプ別 | スクロース(一般砂糖) | |

| でんぷん系甘味料および糖アルコール | デキストロース | |

| 高果糖コーンシロップ(HFCS) | ||

| マルトデキストリン | ||

| ソルビトール | ||

| キシリトール | ||

| エリスリトール | ||

| その他の糖アルコール | ||

| 高甘味度甘味料(HIS) | スクラロース | |

| アスパルテーム | ||

| サッカリン | ||

| ネオテーム | ||

| ステビア | ||

| アセスルファムK | ||

| シクラメート | ||

| その他のHIS | ||

| その他 | ||

| 原料源別 | 人工 | |

| 植物由来 | ||

| 発酵・バイオエンジニアリング | ||

| 形態別 | 固体 | |

| 液体・シロップ | ||

| 用途別 | 食品 | ベーカリーおよび菓子類 |

| 乳製品およびデザート | ||

| 肉類および惣菜製品 | ||

| ニュートラシューティカルズおよび機能性食品 | ||

| ソース、ドレッシングおよびスプレッド | ||

| その他の加工食品 | ||

| 飲料 | ||

レポートで回答される主要な質問

中国食品甘味料市場の2026年の価値はいくらですか?

2026年はUSD 101億4,000万と評価されています。

低カロリー飲料用甘味料の需要はどのくらいの速度で成長しますか?

飲料用途は2031年までCAGR 5.66%で成長すると予測されています。

原料源別で市場をリードするセグメントはどれですか?

人工甘味料が2025年の収益の77.12%を占めています。

なぜアルロースはメーカーの間で注目を集めているのですか?

D-アルロースは2025年7月に新規食品原料承認を取得し、現在、飲料、ベーカリー、菓子類に使用することができます。

最終更新日: