インドネシアバッテリー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

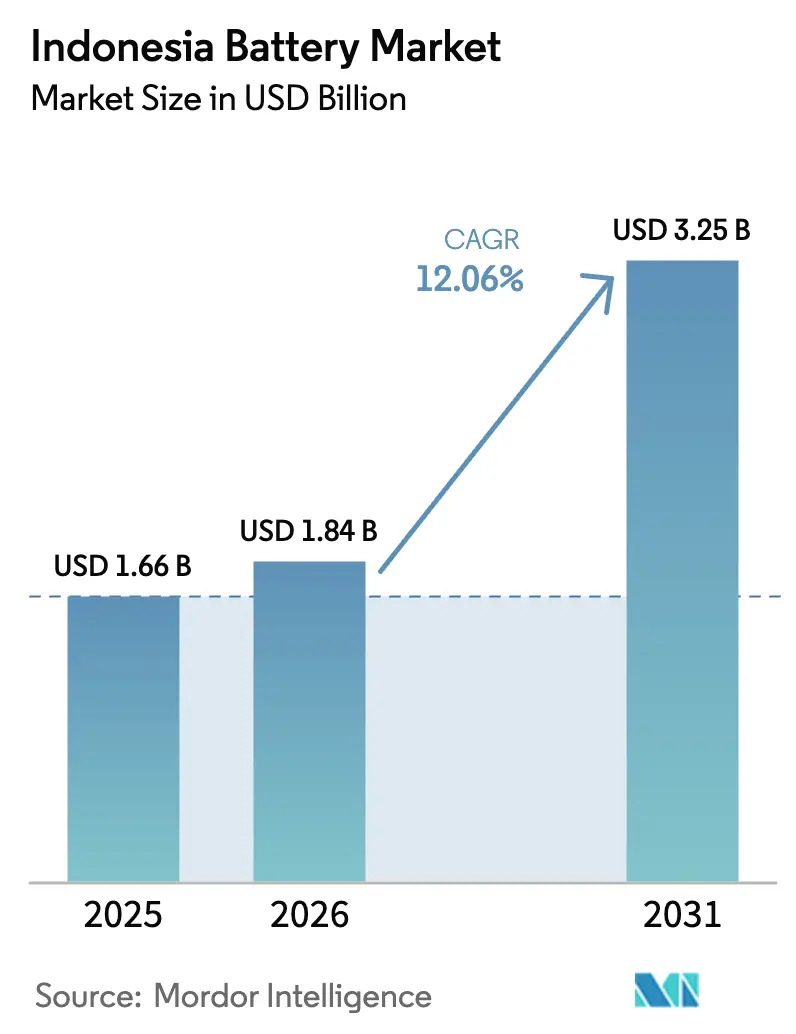

| 基準年の市場規模 (2025) | 1.66 十億米ドル |

| 市場規模 (2026) | 1.84 十億米ドル |

| 市場規模 (2031) | 3.25 十億米ドル |

| 成長率 (2026 - 2031) | 12.06% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシアバッテリー市場分析

インドネシアバッテリー市場規模は2025年に16億6,000万米ドルと評価され、2026年の18億4,000万米ドルから2031年には32億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は12.06%です。

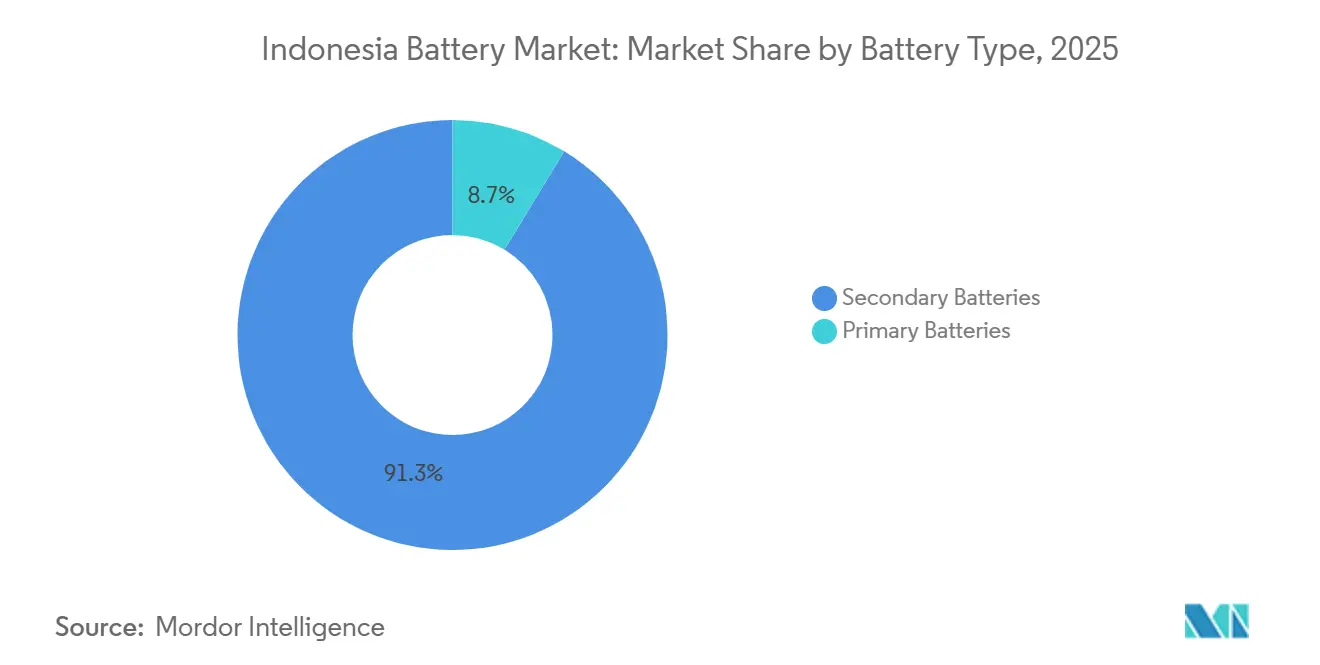

この成長軌跡は、ジャカルタが原鉱石輸出国から統合セル製造国へと移行する動きを反映しており、5,500万トンのニッケル埋蔵量、積極的な電気自動車(EV)目標、および安定したユーティリティ規模の蓄電入札によって支えられています。[1]米国エネルギー情報局、「国際エネルギー見通し2025」、eia.gov 二次電池は2025年に金額ベースで91.3%を占め、リチウムイオン技術が60.2%でリードする一方、固体電池のパイロット事業がエネルギー密度向上に向けた次のステップを示しています。財政的インセンティブが二輪・四輪組立の経済性を再編する中、自動車需要が最も急速に拡大しています。競争の激しさは中程度にとどまっています。中国グループがニッケル精製の61%および大半のギガファクトリープロジェクトに資金を提供する一方、韓国および日本の競合他社はLG Energy SolutionによるApril 2025年の撤退後に戦略を再調整しています。

主要レポートのポイント

- バッテリータイプ別では、二次電池が2025年のインドネシアバッテリー市場シェアの91.3%を占め、同セグメントは2031年に向けて年平均成長率(CAGR)13.1%で拡大する見込みです。

- 技術別では、リチウムイオン技術が2025年に60.2%のシェアでリードしており、固体電池は2025年の小規模ベースから年平均成長率(CAGR)20.9%で最も急速な成長を記録すると予測されています。

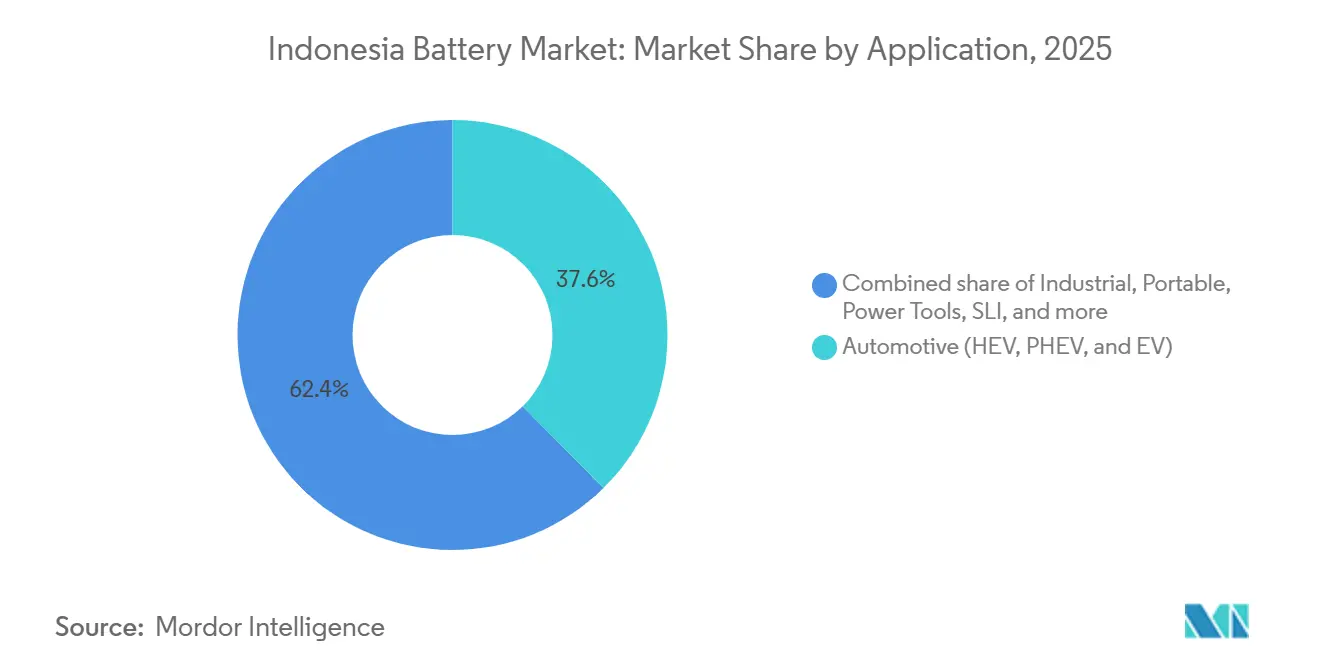

- 用途別では、自動車が2025年に金額ベースで37.6%を占め、2031年にかけて年平均成長率(CAGR)15.5%を達成する見込みです。

- 北マルク州および中スラウェシ州は国内採掘ニッケル産出量の59%を占め、長期的な川下バリュー獲得の基盤となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドネシアバッテリー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 川下化政策を可能にする豊富な国内ニッケル資源 | +3.2% | 北マルク州、中スラウェシ州および東南スラウェシ州 | 長期(4年以上) |

| 財政的インセンティブに支えられたEVおよび電動バイク投資の急増 | +2.8% | 大ジャカルタ、バンドン、スラバヤ | 中期(2〜4年) |

| 消費者向け電子機器およびIoTデバイスの急速な普及 | +1.5% | ジャワ島、バリ島、スマトラ島主要都市 | 短期(2年以内) |

| 再生可能エネルギーのバランス調整に向けたユーティリティ規模の蓄電入札 | +2.1% | PLN優先送電網ゾーン | 中期(2〜4年) |

| ライドヘイリング企業によるサービスとしてのバッテリーのスワップステーション展開 | +1.3% | ジャワ回廊、8つのパイロット都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

川下化政策を可能にする豊富な国内ニッケル資源

インドネシアは2024年に220万トンのニッケルを生産し、世界産出量の59%に相当しました。2020年の鉱石輸出禁止措置により国内処理が義務付けられ、8年間で製錬所数は2か所から44か所に拡大しました。この政策は電池サプライチェーンへの320億米ドルの投資誓約を呼び込みましたが、精製能力の61%が中国企業に集中し、外国の技術知識への依存が生じています。HPALの20〜25 kg CO₂換算プロファイルに関するESGプレッシャーにより、再生可能エネルギーの統合が求められ、プロジェクトの設備投資が増加しています。[2]インドネシア政府、「鉱物川下化ロードマップ」、go.id CATLの60億米ドル規模のカラワン複合施設は、厳格な輸出市場のトレーサビリティ規則を満たすため、ニッケル原料から閉ループリサイクルまでを結ぶこの転換を象徴しています。

財政的インセンティブに支えられたEVおよび電動バイク投資の急増

ジャカルタは7兆インドネシアルピアの補助金を割り当て、付加価値税を11%から1%に引き下げ、対象モデルの輸入関税を免除し、2024年のEV販売を前年比73%増の44,557台に押し上げました。しかし、総所有コストの均衡には現在の平均34 kmに対して1日84 kmの走行距離が必要なため、初期補助金は依然として不可欠です。TKDN(国内部品調達率)の閾値は2027年に60%、2030年に80%へと引き上げられ、OEMにパックおよびモーターの現地化を促しています。ヒュンダイ・LGの10 GWhラインおよびBYDの15万台規模の工場が先行事例となっています。ライドヘイリングフリートはバッテリースワップの実行可能性を実証しており、GrabおよびGojekは8都市にわたって10,000台以上の二輪EVを展開し、1,200か所のスワップステーションで支援しています。

消費者向け電子機器およびIoTデバイスの急速な普及

インドネシアのスマートフォンおよびコネクテッドデバイスの急成長は、世界的なシェアがEVに傾く中でも、小型リチウムイオンセルへの安定した需要を支えています。PT International Chemical Industryは、ABCブランドのもとでアルカリ電池の主力製品からリチウム生産へと転換し、従来の乾電池メーカーにおける広範な設備刷新を反映しています。国内パック組立は北東アジアからのサプライチェーン多様化の恩恵を受けていますが、国内リチウムおよびカソード前駆体生産の欠如が川上での利益を制限しています。

再生可能エネルギーのバランス調整に向けたユーティリティ規模の蓄電入札

PLNの2025年〜2034年計画は10.3 GWの蓄電を求めており、2030年までに3.5 GWをオンライン化する予定で、CATL、Rept Battero、およびCLOU Electronicsからの入札を促しています。ヌサンタラにおける50 MWの太陽光発電+14.2 MWhのBESSプロジェクトは、ディーゼルピーキングに対して30〜40%のコスト削減を実証しました。しかし、容量市場の不在により、マーチャントリスクモデルが強いられ、グリーンアイランドの展開が遅延しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入リチウム塩および前駆体化学品への依存 | -1.8% | 全バッテリーメーカーに影響する全国規模 | 長期(4年以上) |

| ジャワ回廊外における充電・スワップインフラの不均一な整備 | -1.2% | スマトラ島、カリマンタン島、スラウェシ島、パプア、ヌサトゥンガラ | 中期(2〜4年) |

| 資金調達リスクを高めるHPALニッケル処理に対するESGの精査 | -1.5% | 北マルク州・中スラウェシ州の製錬ゾーンに集中する全国規模 | 長期(4年以上) |

| マージン計画を侵食するコモディティ価格の変動 | -1.0% | 輸出志向型メーカーへの波及効果を伴う全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

輸入リチウム塩および前駆体化学品への依存

経済的なリチウム埋蔵量を持たないため、メーカーは主に中国から、そして2025年8月以降はオーストラリアから炭酸塩および水酸化物を輸入しており、2020年から2024年の間にトン当たり6,000〜83,000米ドルの範囲で変動した価格変動にコスト基盤がさらされています。[3]国際再生可能エネルギー機関、「リチウムイオン需給アップデート2025」、irena.org CATLのカラワンハブは年間30,000トンのカソードを処理できますが、依然として輸入原料を必要とし、マージンを制限しています。中国の黒鉛輸出規制がサプライチェーンの脆弱性をさらに高めており、UNOPSは備蓄とリサイクル義務化を促しているものの、いずれもまだ法制化されていません。

ジャワ回廊外における充電・スワップインフラの不均一な整備

インドネシアは2022年末時点で全国に公共充電器が588か所しかなく、その大半はジャカルタ、バンドン、スラバヤに集中しており、PLNの2030年目標である7,146か所には遠く及びません。2024年のPwC調査では、消費者の65%がインフラの不足をEV普及の最大の障壁と見なしていることが示されました。スワップネットワークは都市部の不安を軽減しますが、土地、冷却設備、バッテリー在庫を必要とし、低密度地域での投資回収を困難にしています。第三者充電器に関するグリッドコードは未公表のままであり、ジャワ島以外での民間投資を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリータイプ別:充電式セルが金額・数量ともに優位

充電式セルは2025年のインドネシアバッテリー市場シェアの91.3%を確保し、EVの義務化と再生可能エネルギーのバランス調整用蓄電に支えられて2031年に向けて年平均成長率(CAGR)13.1%で拡大する見込みです。消費者がUSB充電式デバイスに移行するにつれ、一次電池は構造的な減少に直面しています。CATL、ヒュンダイ・LG、およびBYDの設備導入により、二次セルのインドネシアバッテリー市場規模は政府の2030年目標である140 GWhに近づいていますが、リチウム輸入への依存は続いています。規制第69/2024号は一次電池の安全基準を引き上げ、低コスト輸入業者間の統合を加速させています。

従来の乾電池大手PT Intercallinはリチウム生産を追加することでリスクをヘッジしており、リモコンや医療機器では一次電池のニッチな用途が残っています。しかし、オフグリッドの太陽光ランタンや農村部デバイスにおける充電式電池の普及により、こうしたニッチ市場も侵食されています。プレミアム車両セグメントがリチウムイオンSLI代替品を採用するにつれ、鉛酸スターターバッテリーラインへの圧力も高まっています。

技術別:リチウムイオンがリード、固体電池が長期的な破壊的技術として台頭

リチウムイオンは2025年に60.2%のシェアを保持し、近期成長の大半を支えています。カラワンおよびカラワン周辺クラスターが2026年までに26.9 GWhに拡大するにつれ、リチウムイオンパックのインドネシアバッテリー市場規模は拡大する見込みです。鉛酸ユニットはアフターマーケットのSLIで優位を維持していますが、エネルギー密度の低さから動力用および再生可能エネルギー蓄電での地位を失いつつあります。固体電池のプロトタイプは、まだ初期段階ながらパイロット出荷で年平均成長率(CAGR)20.9%を記録しており、今十年末までに400〜500 Wh/kgの水準を示唆しています。

国立電池研究所は固体電池の研究開発を優先していますが、商業的な製造設備の課題、高い焼結温度、およびデンドライト管理が量産展開を遅らせています。ナトリウムイオンはソーダ灰が豊富なためリチウム依存を削減する可能性がありますが、世界の設備容量発表の95%が中国に集中しており、インドネシアのアクセスは不透明です。フロー電池およびナトリウム硫黄電池は4時間超のグリッド用途においてニッチにとどまり、ドナー資金のもとで孤立したディーゼルグリッドにおいてケースバイケースで採用されています。

用途別:自動車セグメントが産業用およびポータブルを上回る

自動車用電池は2025年に金額ベースで37.6%を占め、最終用途の中で最も速い年平均成長率(CAGR)15.5%で2031年に向けて成長する見込みです。ヒュンダイ・LG、BYD、およびPolytronが現地調達を拡大するにつれ、EVパックのインドネシアバッテリー市場シェアは上昇する見込みです。産業用(動力、通信、UPS)セグメントは中一桁台の成長を示す一方、ポータブルデバイスはパックが交換不可能になるにつれて数量シェアを徐々に失っています。

2030年までに電気自動車60万台および電動バイク1,300万台という政府目標は、年間36.8 GWhのパック需要に相当し、2025年の稼働容量10 GWhをはるかに上回ります。Polytronのバッテリーサブスクリプション型SUVは、低い初期費用が中間層の需要を解放できることを示していますが、中国製LFPセルへの依存が深い現地バリュー獲得を制限しています。電動工具用電池の成長は産業多様化にかかっていますが、インドネシアのセルメーカーで専用の高放電円筒形ラインを発表した企業はなく、輸入依存が続いています。

地理的分析

ジャワ島は港湾、熟練労働力、および自動車OEMへの近接性を背景に、CATL、ヒュンダイ・LG、BYD、およびPolytronの施設を擁し、生産を主導しています。川上のニッケルは1,500 km東の北マルク州および中スラウェシ州に位置しており、島間物流がコストおよびカーボンフットプリントを押し上げています。CATLのデュアルサイトモデルは、混合水酸化物沈殿物を海路でカラワンに輸送し、鉱石の近接性と川下クラスタリングのバランスを取っています。

スマトラ島およびカリマンタン島は工場・充電器ともに遅れていますが、マイクログリッドに適した高い再生可能エネルギーポテンシャルを有しています。PLNの10.3 GW蓄電目標は初期展開をディーゼル依存の離島に向けていますが、料金体系が未定義のままであり、整備が遅れています。政府のスワップステーション目標は現在の8都市を超えた展開を示唆していますが、人口の少ない地方での資本回収は依然として不透明です。

輸出志向型の成長は、EUバッテリーパスポートおよび米国IRAの規則を満たすことにかかっています。中国の多額の投資は北米市場へのアクセスを複雑にしており、EUのカーボンフットプリント上限は再生可能エネルギーを活用した製錬への圧力を高めています。Indonesia Battery Corporationは関税リスクを軽減し供給先を多様化するために中国以外のパートナーを求めていますが、2025年末時点で合意は確認されていません。

規制環境

インドネシアのバッテリー市場は、EV産業政策と電力セクター規則によって形作られている。大統領令第55/2019号は、電気自動車(BEV)国家プログラムの基盤となり、国内バッテリー産業の発展を支えている。一方、エネルギー・鉱物資源省(MEMR)とその電力総局は、充電、バッテリー交換、系統接続型蓄電に関する技術・許認可要件を定めている。

充電・バッテリー交換インフラについては、MEMR規則第1/2023号がEV充電スタンド(SPKLU)とバッテリー交換ステーション(SPBKLU)を規定し、全国展開に向けた許認可および技術規定を標準化している。電力系統統合に関しては、政府規則第25/2021号がバッテリーエネルギー貯蔵システム(BESS)を必須の補助サービスとして認定し、MEMR規則第5/2025号はBESSと統合された再生可能エネルギー発電所向けの見做し出力(deemed dispatch)制度を導入し、PLNのRUPTL 2025-2034における蓄電拡充計画に整合するハイブリッド展開プロジェクトの事業性を支えている。

競争環境

中国企業はニッケル精製の61%および発表済みギガファクトリー容量の大半を支配しており、CATL、BYD、Huayou Cobalt、CNGR、およびRept Batteroが主要投資家として位置づけられています。韓国および日本の既存企業は専門知識を保持していますが、LG Energy Solutionの98億米ドル規模の撤退後、2025年4月にHuayou Cobaltに置き換えられた後、エクスポージャーを再評価しています。国内参入企業は国家インセンティブを活用しており、PolytronのSUVラインおよびIndonesia Battery Corporationのスワップステーションアライアンスは価格感応度の高いセグメントでのシェア獲得を目指していますが、いずれも外国のセル技術に依存しています。

ホワイトスペースの機会としては、ナトリウムイオン生産、バイオマス由来のハードカーボン負極材、およびデジタルバッテリーパスポートサービスが挙げられます。BTR New Materialsのモロワリにおける8万トン規模の負極材工場は、川上材料の現地化に向けた先例を示していますが、黒鉛輸出規制が変動性を加えています。IEC 62133に基づく認証の複雑さおよび各国の異なる偏差は、中堅インドネシア輸出業者のコストを依然として押し上げており、TÜV RheinlandおよびSGSによる一括試験サービスへのインセンティブとなっています。[4]TÜV Rheinland Indonesia、「バッテリー認証経路2025」、tuv.com

インドネシアバッテリー産業のリーダー企業

GS Yuasa Corporation

PT Century Batteries Indonesia (Nipress)

CATL

PT Indonesia Battery Corporation (IBC)

PT Motobatt Indonesia

- *免責事項:主要選手の並び順不同

市場機会と将来展望

インドネシアにおける最大の近未来的な空白領域は、ダウンストリーミング政策を、EV需要とPLN主導の蓄電調達を結びつける、事業性のある一貫したセルおよびパック生産へと転換することである。国家戦略プロジェクト(PSN)として指定された統合EVバッテリー生態系は、ハルマヘラにおける上流ニッケル加工とカラワンにおける下流製造を、国営関連参加者(ANTAMおよびインドネシア・バッテリー・コーポレーション、IBC)とCATL主導のコンソーシアムを通じて結びつけており、関係者はこの旗艦プロジェクトの規模を約59億~60億米ドルとしており、公共事業、建設、産業ガス、廃棄物処理、プラント運転・保守の分野で現地サプライヤーに参入余地が広がっている。

定置型蓄電は、自動車以外でのセルおよびパックの需要を牽引する第二の独立した経路である。PLNのRUPTL 2025-2034は大規模BESS導入(計画では2034年までに6GW)を目標としており、プロジェクト関係者が参照するカラワンのロードマップには、EVバッテリーとともにESSが含まれている(フェーズ1で6.9GWh、拡張により15GWhまでの経路が議論されている)。セルおよびパック供給を超えて、TKDN現地調達要件、MEMR規則第1/2023号に基づき進展するSPKLU/SPBKLUの実装、輸出市場向けトレーサビリティ要件など、コンプライアンスおよび支援サービス分野にも機会がある。これらの要件は、試験、認証、バッテリーパスポート対応データシステムへの需要を高めており、特に輸出先市場へのアクセスを求めるパック組立業者や統合業者にとって重要である。

最近の業界動向

- 2026年6月:インドネシアのダウンストリーミング・投資省は、戦略的鉱物全般における統合EVバッテリー生態系および付加価値加工に関連して、約1,210億米ドルの投資機会という目標を強調した。この発表は、ダウンストリーミングが大規模なバッテリーサプライチェーン資本を呼び込む主要な手段であることを再確認し、複数の資源分野にわたるバッテリー関連産業プロジェクトの継続的な優先化を示唆した。

- 2026年1月:IBCおよびPT Aneka Tambang Tbk(ANTM)は、HYD Investment Limitedコンソーシアム(浙江華友コバルトおよびEVEエナジーを含む)と、Titan統合バッテリー生態系およびニッケルダウンストリーミング構想を加速させるための基本合意書を締結した。この計画は、20GWhのバッテリー生産能力および50億~60億米ドル規模のプロジェクトを枠組みとしており、カラワンの拡充と並んで大規模統合プロジェクトの計画群を拡大するものである。

- 2025年6月:IBCとCATLは、西ジャワ州カラワンにおいて統合バッテリープロジェクトの起工式を行い、総投資額は約59億米ドルと報じられ、第一段階のバッテリー工場の年間生産能力は6.9GWhとされている。この動きは、インドネシアが原材料から国内セル製造へと移行することを後押しし、上流のニッケル加工と結びついたジャワを基盤とする製造クラスターを強化した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、インドネシアのバッテリー市場は、輸送、産業用電源、携帯機器で使用される一次および二次バッテリーを対象に、主要な最終用途にわたって国内向けに販売されたバッテリーから得られる収益として定義される。

対象範囲の除外事項:本市場規模には、バッテリー原材料の上流における採掘・精製、および単体の充電機器や他の非バッテリー系パワーエレクトロニクスは含まれない。

セグメンテーション概要

- バッテリータイプ別

- 一次電池

- 二次電池

- 技術別

- 鉛酸

- リチウムイオン

- ニッケル水素

- ニッケルカドミウム

- ナトリウム硫黄

- 固体電池

- フロー電池

- 新興化学

- 用途別

- 自動車(HEV、PHEV、およびEV)

- 産業用(動力用、定置用(通信、UPS、ESSなど))

- ポータブル(消費者向け電子機器など)

- 電動工具

- SLI

- その他の用途

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、インドネシアの需要ドライバーと製造動向に関する明確な事実基盤を構築することから始まり、その後、モデルが異なる製品カテゴリーを混同しないよう、各ソース間で用語を統一した。インドネシア統計局(BPS)、エネルギー・鉱物資源省、工業省、および政府が発表する税関・貿易統計といった公的データセットおよび公式刊行物を参照した。これらのソースは、輸入依存度と国内生産の方向性を把握する上で役立った。

バッテリーを最終市場の需要と結びつけるため、国際エネルギー機関(IEA)や世界銀行、関連する輸送・エネルギー刊行物も利用し、その後、企業の年次報告書、投資家向け説明資料、信頼性のある現地報道を用いてこれらの結果を相互検証した。特にリチウム系製品について、化学組成の変化と需要の移動先を把握するため、特許データベースおよび出荷単位の輸出入サブスクリプションを選択的に利用した。これらの例は網羅的なものではなく、データ収集、検証、および調査の明確化のために追加のソースも確認された。

一次インタビューおよび調査

バッテリーは複合的な販売経路で流通し、最終用途は関係者によって異なる形で報告される可能性があるため、一次調査は公開データで見られた内容を検証するために用いられた。製造業者、流通業者、プロジェクト志向の産業バイヤー、そしてモビリティおよびバックアップ電源を含む下流ユーザーの、バランスのとれた組み合わせに対してヒアリングを行った。これらの対話から得られた情報は、インドネシアの主要な需要分野における価格帯、流通マージン、および導入時期を検証するために用いられた。

一次調査の現地調査回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):19% | |

| ミドルティア:48% | 機能・部門責任者:26% | |

| 小規模プレーヤー:19% | マネージャー:55% |

市場規模算定および予測

市場規模は主に、インドネシアの最終用途活動と技術浸透度から需要を再構築するトップダウン方式を用いて算定され、その後、化学組成および用途別の現実的な平均販売価格を用いてこの需要を価値に変換した。需要基盤は、車両保有台数および新規登録台数(SLIおよびトラクションバッテリー向け)、EVおよびハイブリッド車の普及動向、通信タワーおよびデータセンターのバックアップ需要、産業用動力バッテリーの利用状況、消費者電子機器の出荷動向といった指標を実用的な代替指標として用いて固定した。

需要ブロックが形成された後、化学組成の変化、国内供給と輸入供給の比率、および一般的な代替サイクルを反映した価格算定ロジックを適用した。これらの結果は、インタビューに基づく価格帯および流通マージンを用いて検証された。総計は、主要バッテリーカテゴリーにおける供給業者・輸入業者の集計や、サンプル抽出によるASP・時期・数量の確認といった選択的なボトムアップ手法によって裏付けられ、非公式流通により数量の把握が難しい場合など、ギャップが見られた箇所については調整を行った。予測は、EVの普及拡大、定置型蓄電の追加、リチウム系システムの想定コスト曲線に関する専門家の合意に基づき、導入率と価格経路を変化させるシナリオ分析を用いて構築された。

データ検証および更新サイクル

成果物は最終承認前に、前年比変動テスト、価格・数量の整合性チェック、貿易額動向や最終市場成長率などの独立した指標との比較を含む一連の妥当性検証を経て検証された。数値が整合しない場合、前提を再検討し、関連する回答者に再度連絡を取り、不整合が範囲、時期、あるいは価格変動のいずれに起因するかを確認した。

公開前に、モデルおよび記述内容は複数段階のアナリストレビューを経ることで、計算ロジック、単位、および通貨の取り扱いがレポート全体で一貫していることを確認する。レポートは年次で更新され、主要な政策変更、稼働開始の遅延、あるいはバッテリー化学組成の需要に有意な変化が生じた場合など、重要な事象が発生した際には随時更新が行われる。納品直前には、最新の公開情報および確認済みの市場動向を反映するための最終確認を実施する。

Mordor Intelligenceのインドネシアバッテリー市場規模と他の公開推定値との比較

インドネシアのバッテリーに関する公開市場規模の値は、トピックが同一に見えても、各発行元が独自の定義、基準年、価格算定方法を設定しているため、大きく異なる場合がある。この表は、範囲の選択や収益の計上方法が最終的な数値をどのように上下させるかを示す助けとなる。

この表は、バッテリー販売として何を含めるか、隣接する価値として何を扱うかによって大部分が説明されるばらつきを示しており、この違いは急成長するリチウム系用途が異なる前提で価格算定される場合に、より顕著になる。Mordor Intelligenceのモデルでは、一次および二次の各タイプと主要用途にわたるバッテリー収益に基づいて市場規模を算定しており、一部の推定値が混合しているように見える上流原材料や非バッテリー系パワーエレクトロニクスを同じ総計に加えることは避けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.66 B (2025) | |

| 業界ポータルA | USD 0.45 B (2024) | 選択された充電式カテゴリーに偏った、より狭い収益範囲と短期予測を反映することが多く、産業用定置需要や代替需要による数量に関する視認性が限られている。 |

| 業界統計ダイジェストB | USD 3.50 B (2023) | 上流原材料の価値を組み込んだり、バリューチェーン全体で二重計上したりする、より広範な定義を用いている可能性が高く、化学組成の一貫した調整を行わずに高めの価格水準を適用している可能性がある。 |

3つの数値を比較すると、より小さい推定値は製品および用途の範囲がより限定的であることに起因しているように見え、より大きい推定値はバリューチェーンをより広く含めていることと、より高い暗示的な価格設定の影響を受けているように見える。当社のアプローチは追跡可能であることを意図しており、需要ブロックと価格帯は観察可能な最終用途の動向に基づいており、総計を確定する前に流通業者およびバイヤーからのフィードバックによって再検証されている。

レポートで回答される主要な質問

インドネシアにおけるバッテリー需要の成長速度は?

産業収益は2026年から2031年にかけて年平均成長率(CAGR)12.06%で拡大し、2031年末までに32億5,000万米ドルに達する見込みです。

インドネシアのセル出荷において現在リードしている化学技術は何ですか?

リチウムイオン電池は2025年に60.2%の市場シェアを保持しており、EVおよびユーティリティ規模の蓄電プロジェクトが牽引しています。

ジャワ島以外でのEV普及を妨げる障壁は何ですか?

主要なジャワ都市以外での公共充電器およびスワップステーションの不足が、EV普及拡大に向けた主要なボトルネックとして残っています。

固体電池技術がインドネシアにとって重要な理由は何ですか?

固体電池のプロトタイプは年平均成長率(CAGR)20.9%で最も速い成長を示しており、液体電解質セルと比較してより高いエネルギー密度と安全性の向上が期待されています。

国内工場は輸入原料にどの程度依存していますか?

国内のギガファクトリーはすべて依然として輸入リチウム塩および負極材に依存しており、世界的な価格変動にさらされています。

インドネシアのギガファクトリーパイプラインにおける主要投資家は誰ですか?

CATL、BYD、Huayou Cobaltなどの中国企業が設備容量発表の主役を担い、ヒュンダイ・LGが韓国の参加を牽引しています。

最終更新日: