インドホエイプロテイン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

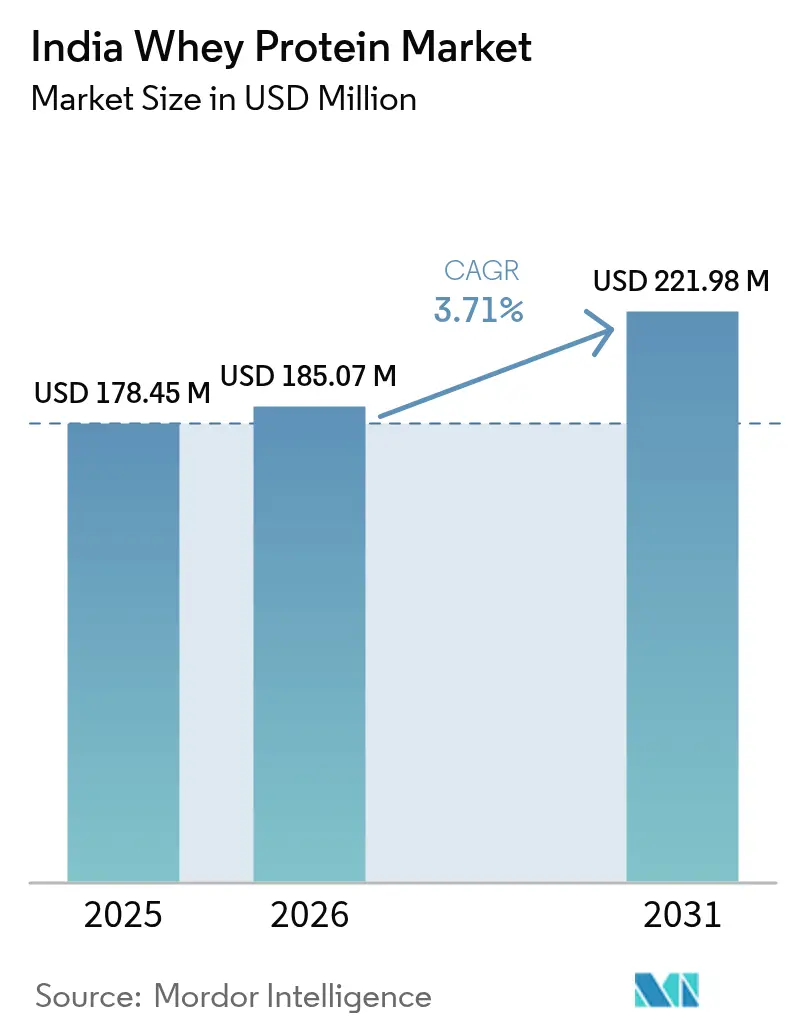

| 基準年の市場規模 (2025) | 178.45 百万米ドル |

| 市場規模 (2026) | 185.07 百万米ドル |

| 市場規模 (2031) | 221.98 百万米ドル |

| 成長率 (2026 - 2031) | 3.71% CAGR |

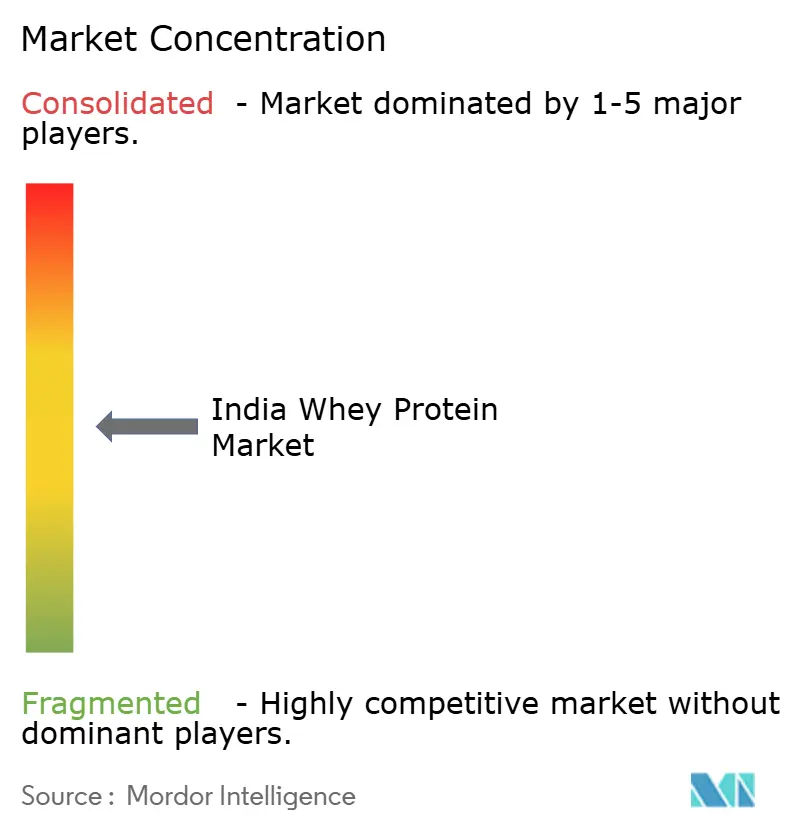

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドホエイプロテイン市場分析

2026年のインドホエイプロテイン市場規模はUSD 1億8,507万と推定され、2025年の値USD 1億7,845万から成長し、2031年にはUSD 2億2,198万に達する見込みで、2026年から2031年にかけて3.71%のCAGRで成長します。市場の成長は、消費者の健康意識の高まり、タンパク質豊富な食事への嗜好の増大、および国内のフィットネス・ウェルネス産業の拡大によって牽引されています。さらに、栄養補助食品、機能性食品、飲料など様々な用途へのホエイプロテインの採用拡大が市場需要をさらに促進しています。また、製品処方の進歩や革新的なフレーバー・形態の導入が多様な消費者ニーズに対応し、市場の恩恵をもたらしています。予測期間中は、メーカーが流通ネットワークの拡大と都市部・農村部全体での製品アクセシビリティの向上に注力することで、持続的な成長が見込まれます。

主要レポートのポイント

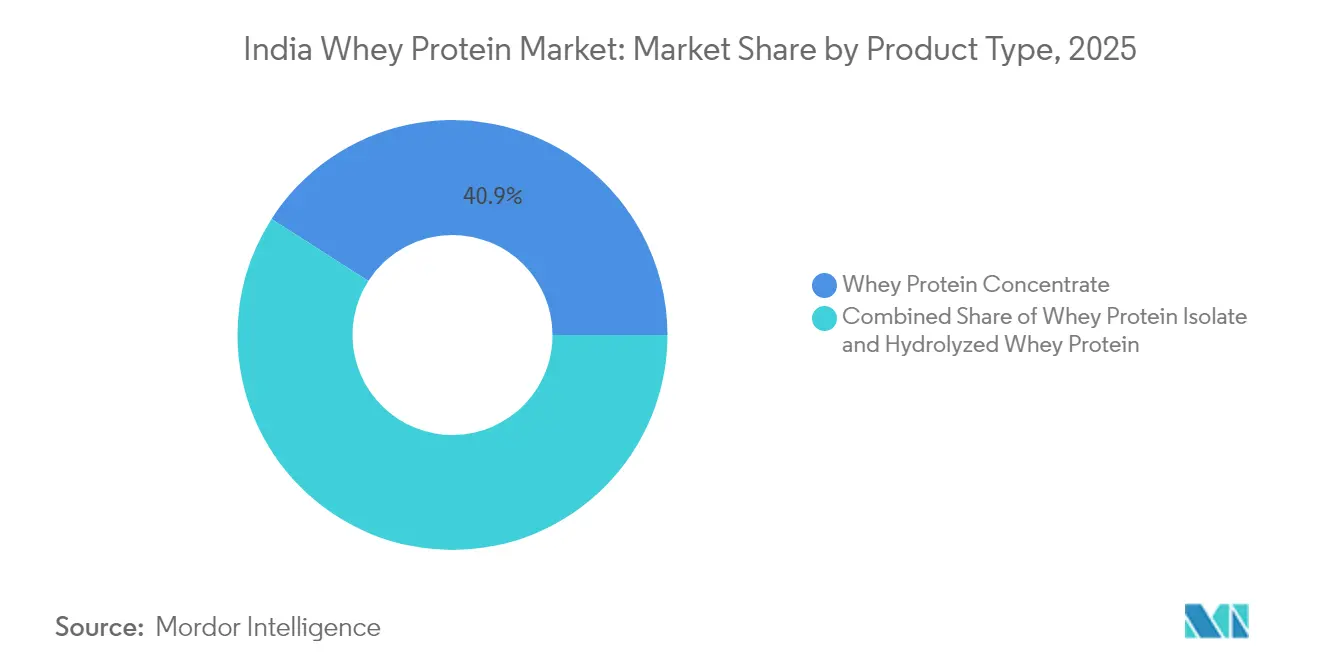

- 製品タイプ別では、ホエイプロテインコンセントレートが2025年のインドホエイプロテイン市場シェアの40.92%を占め、一方でホエイプロテインアイソレートは2031年にかけて最も速い5.93%のCAGRを記録すると予測されています。

- カテゴリー別では、マスセグメントが2025年に73.10%の収益シェアを保持していますが、プレミアム製品は2031年にかけて4.72%のCAGRで拡大しています。

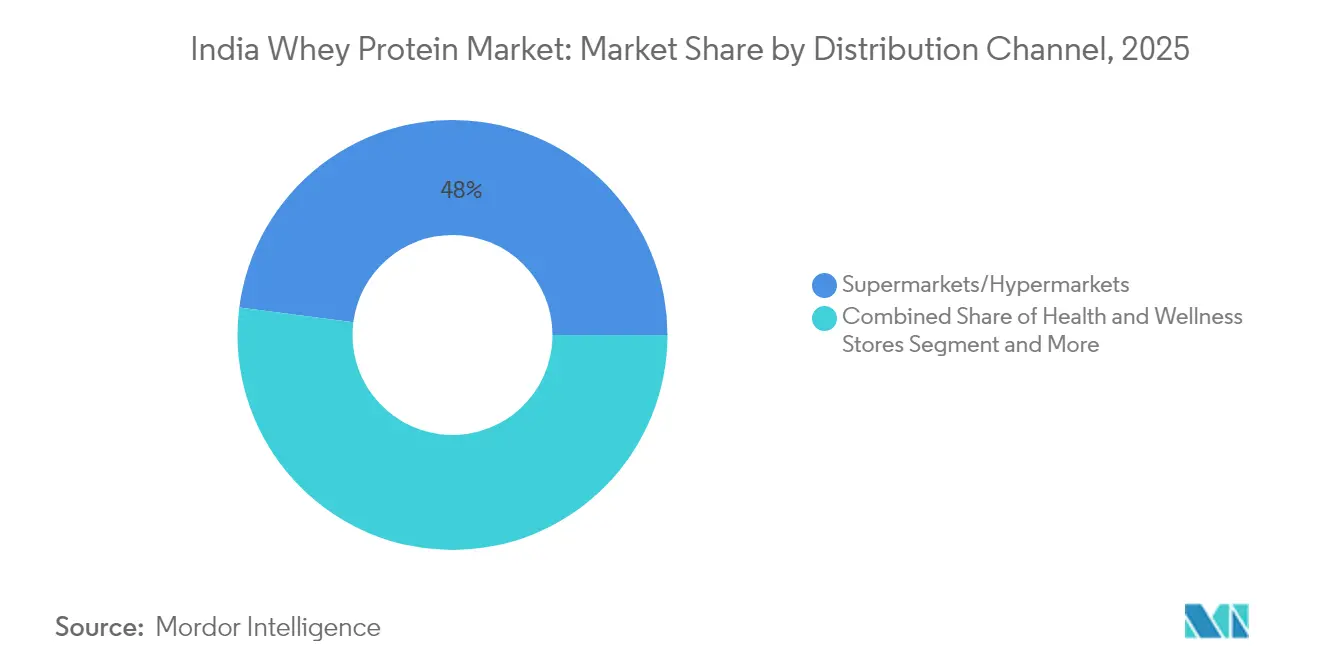

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年に47.96%のシェアでトップとなり、オンライン小売は2031年にかけて5.04%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドホエイプロテイン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ミレニアル世代とZ世代の間でのスポーツ・ジム文化の台頭 | +0.8% | 全国的、ティア1都市に集中 | 中期(2〜4年) |

| インド食生活におけるタンパク質不足への意識の高まり | +1.2% | 全国的、都市部でより顕著 | 長期(4年以上) |

| Eコマースおよびダイレクト・トゥ・コンシューマー健康栄養ブランドの拡大 | +0.6% | 全国的、主要都市市場が牽引 | 短期(2年以内) |

| 乳幼児栄養処方へのホエイ採用の増加 | +0.4% | 全国的、プレミアム都市部セグメント | 長期(4年以上) |

| 乳製品タンパク質加工に対する政府の生産連動型インセンティブ(PLI)優遇措置 | +0.7% | 全国的、製造拠点を優先 | 中期(2〜4年) |

| 女性レクリエーション・フィットネス参加者の急増 | +0.5% | 都市部インド、ティア2都市へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ミレニアル世代とZ世代の間でのスポーツ・ジム文化の台頭

ミレニアル世代とZ世代の間でのスポーツ・ジム文化の台頭は、インドホエイプロテイン市場の重要な促進要因です。青少年スポーツ省によると、政府はフィット・インディア・ムーブメントなどのフィットネス推進施策を積極的に推進しており、年齢に応じたプロトコルを通じてフィットネス文化を制度化し、毎日30〜60分の中程度から激しい身体活動を推奨しています [1]出典:青少年スポーツ省、「18歳以上65歳以下のフィットネスプロトコルとガイドライン」、yas.nic.in。これにより、若者がより健康的なライフスタイルを採用するよう促されています。さらに、新型コロナウイルス感染症後にデジタルフィットネスの採用が加速し、フィットネスアプリのユーザーエンゲージメントが大幅に増加しました。この変化により、筋肉回復とパフォーマンスにおけるタンパク質の役割を理解した教育を受けた消費者が生まれました。伝統的なインドのフィットネス習慣から現代のジム文化への移行が、科学的に処方された栄養製品への需要をさらに促進し、ホエイプロテインを任意ではなく必須の補助食品として位置づけています。この成長トレンドは予測期間中も市場を牽引し続けると予想されます。

インド食生活におけるタンパク質不足への意識の高まり

インドの食事におけるタンパク質不足に対する意識の高まりは、インドホエイプロテイン市場の重要な成長要因となっている。この不足により、ホエイはインドプロテイン全体の市場において最も急速に普及したサプリメントの一つとなっている。インド国民の大部分は、炭水化物や脂質に大きく依存した食習慣により、タンパク質の摂取量が不十分な状態にある。この不足は、免疫力の低下、筋肉量の減少、その他関連する健康上の問題を引き起こしており、消費者はこれらの栄養上の不足を補うためにタンパク質が豊富な代替品を積極的に求めるようになっている。高い生体利用率と完全なアミノ酸プロファイルで知られるホエイプロテインは、健康意識の高い消費者の間で好まれる選択肢として台頭している。さらに、バランスの取れた食事とタンパク質摂取を促進するための府の取り組みや健康機関によるキャンペーンが、国内におけるホエイプロテイン製品の需要をさらに押し上げている。このトレンドは予測期間中の市場成長を牽引すると見込まれている。

Eコマースおよびダイレクト・トゥ・コンシューマー健康栄養ブランドの拡大

Eコマースプラットフォームの拡大とダイレクト・トゥ・コンシューマー(D2C)健康栄養ブランドの台頭は、インドホエイプロテイン市場の重要な促進要因です。インターネットとスマートフォンの普及拡大により、消費者はオンラインで幅広いホエイプロテイン製品にアクセスできるようになり、利便性と多様性が提供されています。Eコマースプラットフォームは詳細な製品説明、顧客レビュー、競争力のある価格設定を提供し、購買決定に影響を与えています。さらに、D2Cブランドはデジタルマーケティング戦略とソーシャルメディアプラットフォームを活用して消費者と直接関わり、ブランドロイヤルティと信頼を構築しています。これらのブランドは多くの場合、フィットネス愛好家や健康意識の高い個人など、特定の消費者ニーズに合わせた高品質でカスタマイズされた革新的なホエイプロテイン製品の提供に注力しています。EコマースとD2Cチャネルのシームレスな統合は、インドのホエイプロテイン市場の成長に大きく貢献し、これらの製品をより幅広い層に届けやすくしています。

乳製品タンパク質加工に対する政府の生産連動型インセンティブ(PLI)優遇措置

乳製品に重点を置いた生産連動型インセンティブ(PLI)制度は、食品加工分野に対して総額1兆900億インドルピーという多額の資金を配分している。この措置は、特にホエイプロテイン生産における製造インセンティブを強化するものと見込まれている[2]出典:食品加工産業省、「農場から小売へ:インド製造推進による食品加工の卓越性」、pib.gov.in。2025年3月までに、PLI制度は様々なセクターにわたり総額16兆1,000億インドルピーに上る投資を呼び込むことに成功した。この資金流入は、140兆インドルピーという顕著な生産額をもたらしただけでなく、115万人の雇用創出にもつながった。こうした成果は、国内製造能力の強化に対する政府の揺るぎないコミットメントを裏付けるものである。さらに、同制度は海外マーケティング費用の50%を払い戻す仕組みを提供している。この払い戻しは年間売上高の3%または50億インドルピーのいずれか低い方を上限としており、インドのホエイプロテインメーカーが国内生産能力を拡大しながらグローバル競争力を強化することを可能にしている。2024年までに、食品加工セクターではPLIの恩恵を受ける参加企業が171社に達し、政府のインセンティブに対する業界の力強い反応が示された。こうした支援政策は、資本投資の障壁や運営コストを引き下げるだけでなく、国内プレーヤーが輸入品と効果的に競争し、輸出ポテンシャルを高めるための基盤を整えるものでもある。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い輸入依存度とホエイ価格の変動 | -0.9% | 全国的、すべての市場セグメントに影響 | 短期(2年以内) |

| 植物性タンパク質代替品の人気上昇 | -0.7% | 都市部インド、プレミアムセグメント | 中期(2〜4年) |

| 厳格なFSSAIコンプライアンスと検査コスト | -0.4% | 全国的、製造業務 | 長期(4年以上) |

| 即飲みホエイ飲料のコールドチェーンの限界 | -0.3% | 全国的、農村部および半都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い輸入依存度とホエイ価格の変動

2025年、インドはホエイプロテインを23,000MT輸入する見込みで、2024年の数値から20%の増加となります。この急増により、インド市場はグローバルな価格変動とサプライチェーンの混乱に対して脆弱になっています [3]出典:米国農務省、「乳製品・製品年次報告」、apps.fas.usda.gov 。年間2億4,000万トンという印象的な牛乳生産量にもかかわらず、インドはグローバルな乳製品輸出の0.5%未満しか貢献していません。収益性の高いホエイ製品セグメントにおけるインドの地位は、グローバル輸出の6.7%のシェアを誇る米国と比較して見劣りします。米国はWTOでインドの新たな乳製品輸入証明書要件に懸念を表明しており、これらの要件が輸入プロセスを複雑にし、海外サプライヤーのコンプライアンス費用を増大させる可能性があります。国内では、インドはチーズとホエイ加工への投資不足、高騰する生産コスト、品質コンプライアンスの欠如という課題に直面しています。これらの課題が国内製造のスケールアップを妨げています。さらに、グローバルなホエイ価格の変動はインドの消費者価格に波及します。この変動性は需要弾力性の障壁をもたらし、特に輸入コストが急増した際に市場成長を抑制します。

植物性タンパク質代替品の人気上昇

植物性タンパク質代替品の人気上昇は、インドのホエイプロテイン市場の成長に対する重大な抑制要因となっています。消費者は、健康意識の高まり、食事の好み、倫理的な考慮から、植物性の選択肢へとますますシフトしています。ホエイを含む動物由来タンパク質と比較して、植物性タンパク質がより健康的で持続可能であるという認識がこのトレンドを促進しています。さらに、植物性タンパク質製品の入手可能性の拡大と、メーカーによる積極的なマーケティング戦略が、ホエイプロテインとの競争をさらに激化させています。消費者の嗜好のこの変化は、ホエイプロテイン市場が変化する需要に革新・適応することを求めており、予測期間中の成長軌道に影響を与える可能性があります。さらに、大豆、エンドウ豆、アーモンドタンパク質などの植物性タンパク質代替品は、その多用途性とビーガンや乳糖不耐症の食事制限を含む様々な食事制限との適合性から支持を集めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アイソレートがプレミアムポジショニングを牽引

ホエイプロテインコンセントレートはインドホエイプロテイン市場を引き続き支配しており、2025年に40.92%という大きな市場シェアを保持しています。この優位性は、その手頃な価格と広範な入手可能性に起因しており、コスト意識の高いマス消費者の間で好まれる選択肢となっています。コンセントレートセグメントは、一般的な健康とフィットネスのための基本的なタンパク質補給を求める個人を含む幅広い層に対応しています。アイソレートと比較して比較的低い価格帯が、特に価格に敏感な市場においてより多くの層に届きやすくしています。しかし、このセグメントは乳糖不耐症に関する消費者意識の高まりと、よりクリーンで精製されたタンパク質オプションへの需要増大という課題に直面しています。

一方、ホエイプロテインアイソレートは堅調な成長を遂げており、2031年にかけて5.93%という市場全体の成長を大幅に上回るCAGRが予測されています。このセグメントは、消費者の洗練度の向上と、より高いタンパク質含有量と低い乳糖レベルを提供するプレミアム製品への投資意欲の高まりから恩恵を受けています。アイソレートセグメントは、よりクリーンな栄養プロファイルと優れた品質を優先するフィットネス愛好家や健康意識の高い消費者に特に魅力的です。さらに、インドにおける乳糖不耐症への意識の高まりが、最小限の乳糖含有量のタンパク質補助食品を求める個人に対応するアイソレートへの需要をさらに促進しています。アイソレートへのこの高まる嗜好は、コスト重視と品質重視の消費者セグメント間の明確な市場二極化を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

カテゴリー別:マスの優位性の中でプレミアムが台頭

マスカテゴリーはインドのホエイプロテイン市場を引き続き支配しており、2025年に73.10%という大きな市場シェアを占めています。この優位性は、その手頃な価格と広範な入手可能性に起因しており、より多くの消費者層にアクセスしやすくしています。マスセグメントは主に、フィットネス愛好家、ジム通い、食事ニーズを満たすための基本的なタンパク質補給を求める個人を含む価格に敏感な消費者に対応しています。都市部と農村部の両方における強い存在感が、広範な流通ネットワーク、競争力のある価格戦略、地元製造製品の入手可能性に支えられ、その市場リーダーシップをさらに強化しています。さらに、マスカテゴリーはEコマースプラットフォームの普及拡大から恩恵を受けており、これらの製品が国内の様々な地域の消費者にとってよりアクセスしやすくなっています。

対照的に、プレミアムカテゴリーは2031年にかけて4.72%のCAGRという顕著な成長を遂げています。この成長は、タンパク質補給の選択において品質、ブランドの評判、高度な処方をますます優先するインド消費者の進化する嗜好を反映しています。プレミアムセグメントは、優れた栄養プロファイルを持つ高品質製品への投資を厭わない健康意識の高い個人、プロアスリート、フィットネス愛好家を含むニッチな層に訴求しています。可処分所得の増加、健康とフィットネスへの意識の高まり、グローバルトレンドの影響などの要因が、インドのホエイプロテイン市場におけるこのセグメントの拡大を促進しています。

流通チャネル別:デジタルコマースがアクセスを再構築

スーパーマーケットとハイパーマーケットはインドのホエイプロテイン市場を引き続き支配しており、2025年に47.96%という大きな市場シェアを保持しています。これらの伝統的な小売チャネルは、その広範な存在感、利便性、購入前に製品を実際に確認できる能力から、消費者に好まれる選択肢であり続けています。さらに、スーパーマーケットとハイパーマーケットはプロモーションや割引を提供することが多く、価格に敏感な購買者をさらに引き付けています。サプライチェーンにおけるその役割は依然として重要であり、確立されたブランドと新規参入者の両方が幅広い消費者層にリーチするためのプラットフォームを提供しています。オンライン小売の人気が高まっているにもかかわらず、これらのチャネルは変化する消費者の嗜好に適応し、店内体験を向上させることで、その関連性を維持することが期待されています。

一方、オンライン小売はインドのホエイプロテイン市場で急速な成長を遂げており、2031年にかけて5.04%のCAGRが予測されています。この成長は、スマートフォンの普及拡大、インターネット接続の改善、玄関先への配送の利便性によって促進された消費者の購買行動の根本的な変化を反映しています。オンラインプラットフォームはまた、消費者がより幅広い製品にアクセスし、価格を比較し、レビューを読むことを可能にし、購買決定に大きな影響を与えています。さらに、健康意識の高い消費者の増加とパーソナライズド栄養の成長トレンドが、オンラインでより容易に入手できるニッチでプレミアムなホエイプロテイン製品への需要増大につながっています。その結果、オンライン小売は伝統的な小売を完全に置き換えるのではなく、補完する重要なチャネルとして台頭しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

インドのホエイプロテイン市場は主に国内市場であり、統一された規制の枠組みと流通ネットワークによって形成されています。デリー首都圏、ムンバイ、バンガロール、チェンナイなどのティア1都市が、高い可処分所得、急成長するフィットネス文化、高まる健康意識に牽引されて市場を支配しています。これらの都市部はプレミアムホエイプロテイン消費の主要拠点として機能しており、これらの地域の消費者はブランド品と高品質製品への嗜好を示しています。組織化された小売チェーンとEコマースプラットフォームの存在が、これらの都市でのホエイプロテイン製品の入手可能性とアクセシビリティをさらに促進しています。

消費パターンと価格感度は地域によって大きく異なります。パンジャブやハリヤーナーなどの北部州は、地域の強い乳製品消費文化と牛乳ベース製品への親しみから、乳製品ベースのサプリメントへの受容度が高くなっています。対照的に、タミル・ナードゥやケーララを含む南部市場では、食事の好みとビーガニズムの増加に牽引されて、植物性代替品への傾向が高まっています。さらに、調達価格抗議に対応したマハーラーシュトラ州政府の酪農家への補助金は、原材料コストと製造ダイナミクスの両方に影響を与える地域的な政策格差を示しています。このような政策は、特定の州で事業を展開するメーカーにコスト上の優位性または課題をもたらし、市場全体の競争力に影響を与える可能性があります。

農村部と半都市部の市場はコールドチェーンインフラの課題に直面しており、即飲みホエイ飲料の流通が制限されています。これらの地域は、腐敗しやすい製品の品質維持に不可欠な冷蔵設備の不足による物流上の障壁に直面しています。その結果、メーカーはより広い市場リーチを達成するために常温保存可能な粉末処方に注力しています。粉末ホエイプロテイン製品は長い賞味期限と容易な保管を提供し、インフラ制約のある地域での流通により適しています。さらに、農村部でのEコマースの普及拡大が製品アクセシビリティを徐々に改善していますが、認知度と手頃な価格に関する課題は依然として残っています。

競合環境

インドホエイプロテイン市場の企業は、様々な地域でのホエイプロテイン製品への需要増大に対応するため、地理的・業務的な拡大を積極的に優先しています。消費者の健康とフィットネスへの意識の高まりとともに、企業はこの需要増大に対応するために生産能力を戦略的に強化しています。高度な製造設備への投資と革新的な生産技術の採用により、高品質なホエイプロテイン製品の安定供給を確保することを目指しています。これらの取り組みは、企業が現在の市場要件を満たすだけでなく、将来の需要急増に効果的に対応できる体制を整えるのに役立っています。

生産強化に加え、企業はサプライチェーン業務を合理化して効率を向上させ、コストを削減しています。物流、倉庫管理、流通ネットワークを最適化することで、消費者と小売業者への製品の適時配送を確保しています。多くの企業はまた、地域の流通業者やEコマースプラットフォームと戦略的パートナーシップを形成し、リーチを拡大して未開拓市場に参入しています。これらの協力関係により、主要地域での強固な足場を確立し、より幅広い消費者層への製品アクセシビリティを向上させることができます。さらに、企業はインドで大きな成長の原動力となっているEコマース市場を活用するために、デジタルプラットフォームとオンライン販売チャネルを積極的に活用しています。

さらに、企業は地域拡大を活用して競争上の優位性を高め、インドホエイプロテイン市場における新興の成長機会を活かしています。高い成長ポテンシャルを持つ主要地域に注力することで、市場でのプレゼンスを強化し、より大きな市場シェアを獲得することを目指しています。多くのプレーヤーはまた、ブランド認知度を高め、健康意識の高い消費者を引き付けるためにマーケティングおよびプロモーション活動に投資しています。これらの取り組みには、フィットネスインフルエンサーとのコラボレーション、健康・ウェルネスイベントのスポンサーシップ、ターゲットを絞った広告キャンペーンが含まれます。さらに、企業は植物性タンパク質ブレンドやオーガニックホエイプロテインオプションなど、消費者トレンドに沿った新製品を革新・導入するために研究開発に注力しています。

インドホエイプロテイン産業リーダー

Parag Milk Foods Ltd

Gujarat Cooperative Milk Marketing Federation

Glanbia PLC

Bright Lifecare Pvt. Ltd.

GNC Holdings, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Nutrabayは、プロバイオティクス、消化酵素、食物繊維の特許出願中の混合物であるProDiFiブレンドを特徴とするBioAbsorbを発売しました。この処方は消化、栄養吸収、タンパク質処理を向上させます。BioAbsorbは100%クロスフロー精密ろ過ホエイコンセントレートを使用し、化学物質を使用しないろ過プロセスにより、最小限の脂肪と乳糖でよりクリーンなタンパク質プロファイルを提供します。

- 2025年5月:栄養補助食品のグローバルリーダーであるGNCは、インドで最新製品GNC Pro Performance 100% Whey + Keto Surgeを発売しました。チョコレートフレーバーで提供されるGNC 100% Whey + Keto Surgeは、便利な1ポンド、2ポンド、4ポンドのサイズバリアントで入手可能です。消費者はGNCインドのウェブサイト、およびAmazon、Flipkart、Healthcare、Myntra、Hyugalife、一部のオフライン店舗で購入できます。

- 2023年10月:戦略的な動きとして、Keventersは著名なオンラインスポーツ栄養ブランドであるMyproteinと提携し、バタースコッチフレーバーのホエイプロテインを発売しました。このコラボレーションは、インド全土のフィットネス愛好家が新しいフレーバーを楽しみながらフィットネス目標を達成できるよう支援することを目的としています。新たに発売されたKeventers バタースコッチホエイプロテインは、500gと1kgの2サイズで、それぞれINR 2,599とINR 4,399で販売されています。

- 2023年2月:アクティブ栄養を専門とするインドブランドのFast & Upは、最新製品Fast & Up Fusion Tech Proteinを発表しました。この革新的な処方は、インド初の臨床試験済みホエイと植物性タンパク質のブレンドとして際立っています。より速い持続吸収処方(FSA)を特徴とし、優れたタンパク質供給、2倍の吸収率、筋肉成長の促進と迅速な回復などの効果を約束しながら、コスト効率も優れています。

インドホエイプロテイン市場レポートの調査範囲

ホエイプロテインは、ホエイアイソレートとも呼ばれ、チーズ製造の副産物として生産される液体素材であるホエイから抽出されたタンパク質の化合物です。

インドのホエイプロテイン市場は製品タイプと用途によってセグメント化されています。製品タイプ別では、市場はホエイプロテインコンセントレート、ホエイプロテインアイソレート、加水分解ホエイプロテインにセグメント化されています。用途別では、市場はスポーツ・パフォーマンス栄養、乳幼児用処方食、機能性・強化食品にセグメント化されています。

市場規模の算定は、上記のすべてのセグメントについて、金額(USD)および数量(トン)で行われています。

| ホエイプロテインコンセントレート |

| ホエイプロテインアイソレート |

| 加水分解ホエイプロテイン |

| マス |

| プレミアム |

| オンライン小売 |

| スーパーマーケットおよびハイパーマーケット |

| 健康・ウェルネス専門店 |

| その他の流通チャネル |

| 製品タイプ別 | ホエイプロテインコンセントレート |

| ホエイプロテインアイソレート | |

| 加水分解ホエイプロテイン | |

| カテゴリー別 | マス |

| プレミアム | |

| 流通チャネル別 | オンライン小売 |

| スーパーマーケットおよびハイパーマーケット | |

| 健康・ウェルネス専門店 | |

| その他の流通チャネル |

レポートで回答される主要な質問

2026年のインドホエイプロテイン市場の規模はどのくらいですか?

インドホエイプロテイン市場規模は2026年にUSD 1億8,507万で、2031年にかけて3.71%のCAGRで成長します。

インドのホエイサプリメント内で最も速く成長している製品タイプはどれですか?

ホエイプロテインアイソレートは、高い純度と低い乳糖レベルにより、最も速い5.93%のCAGRを記録しています。

スーパーマーケットはホエイプロテイン販売においてどのくらいのシェアを占めていますか?

スーパーマーケットとハイパーマーケットは2025年の販売の47.96%を占め、すべてのチャネルをリードしています。

政府のインセンティブは国内ホエイ生産をどのように支援していますか?

PLIスキームは適格費用の最大50%を払い戻し、新しい乳製品タンパク質工場の資本コストを低下させます。

最終更新日: