中国ホエイプロテイン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.03 十億米ドル |

| 市場規模 (2026) | 1.09 十億米ドル |

| 市場規模 (2031) | 1.44 十億米ドル |

| 成長率 (2026 - 2031) | 5.80% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国ホエイプロテイン市場分析

中国ホエイプロテイン市場規模は、2025年の10億3,000万米ドルから2026年には10億9,000万米ドルに成長し、2026年から2031年にかけての年平均成長率5.8%で2031年までに14億4,000万米ドルに達すると予測されています。この成長は、スポーツ栄養、強化乳児用粉ミルク、医療用栄養製品に対する需要の高まりによって牽引されています。ジム会員数の増加、乳児栄養基準の厳格化、慢性疾患の有病率の上昇が需要を押し上げています。しかし、輸入依存、飼料価格の変動、偽造品の問題が課題となっています。乳業セクターの近代化に向けた政府の取り組みや、国内外の企業による加工設備への投資が、ホエイコンセントレート、アイソレート、加水分解物の採用を支援しています。都市化の進展、プレミアム製品への需要、グラスフェッドまたはオーガニック製品への選好が収益成長を牽引していますが、原材料コストの高騰が課題となっています。Yili、Mengniu、グローバルサプライヤーなどの企業による生産能力拡大が輸入依存度を低下させ、メーカーに対してより多くの原材料選択肢を提供しています。

主要レポートのポイント

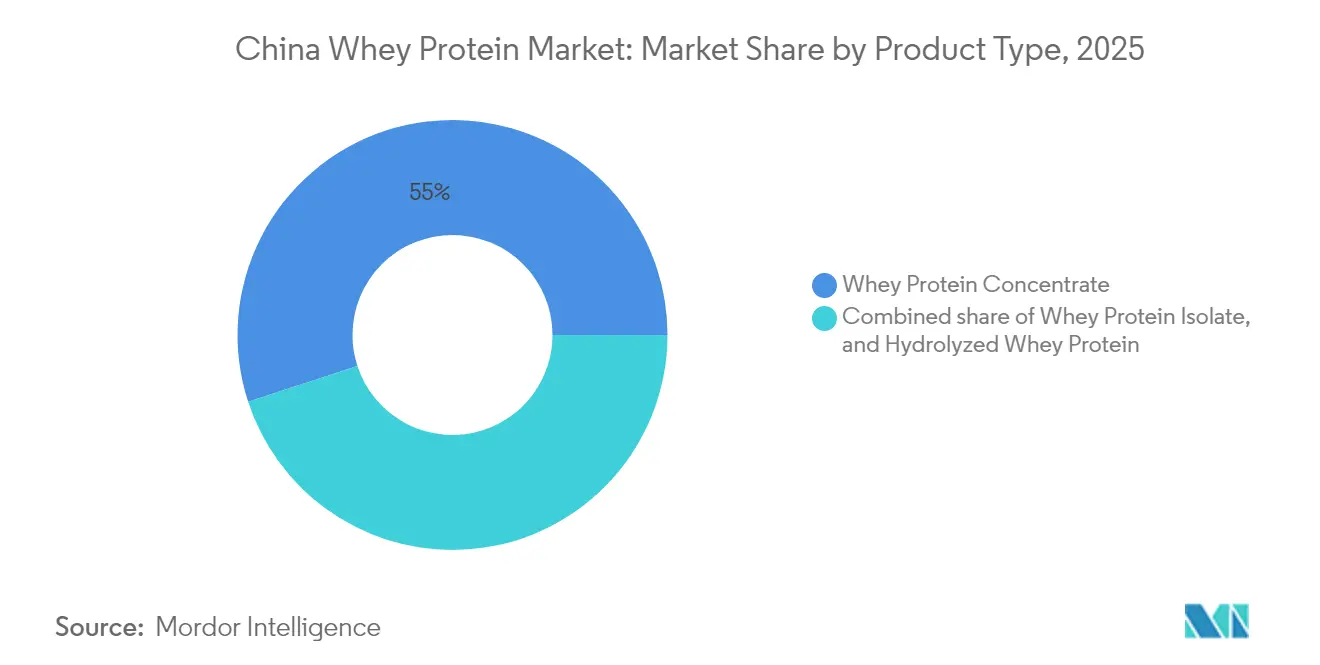

- 製品タイプ別では、ホエイプロテインコンセントレートが2025年の中国ホエイプロテイン市場シェアの55.02%を占め、加水分解ホエイプロテインは2031年にかけて年平均成長率6.93%で成長しています。

- カテゴリー別では、マスセグメントが2025年の中国ホエイプロテイン市場シェアの60.55%を占め、プレミアムセグメントは2031年まで年平均成長率6.54%で拡大しています。

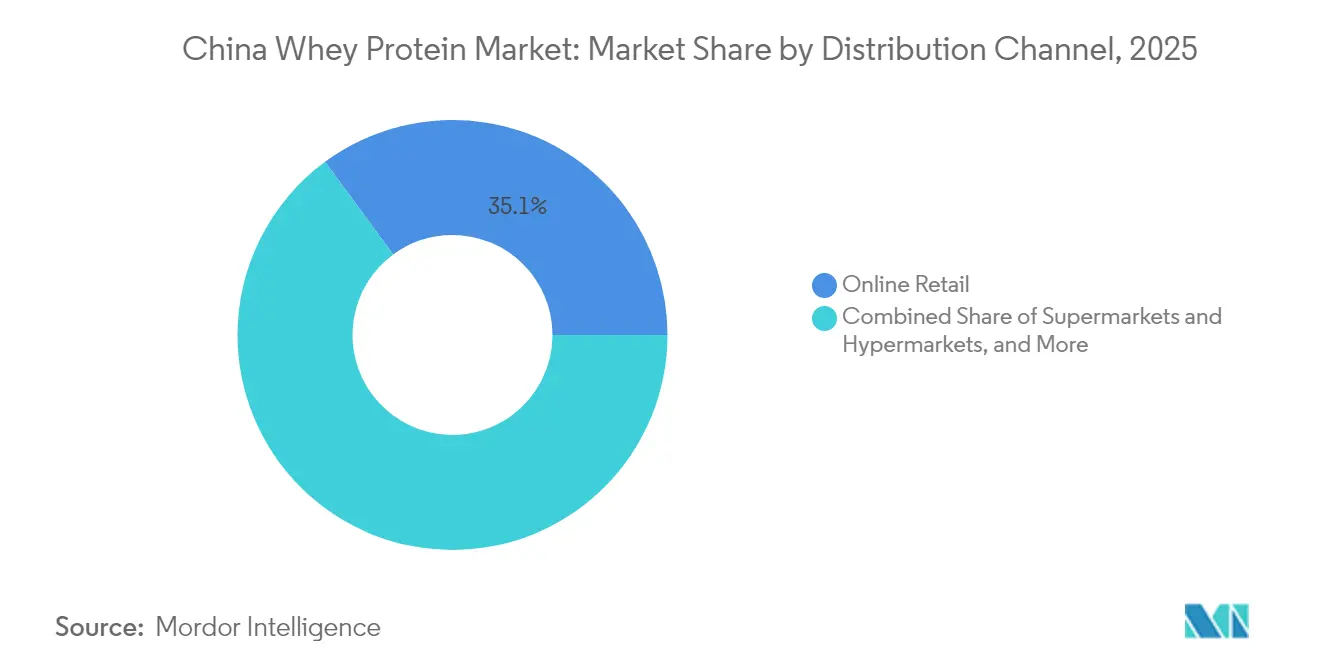

- 流通チャネル別では、オンライン小売が2025年の中国ホエイプロテイン市場規模の35.10%を牽引し、健康・ウェルネス専門店は2031年にかけて年平均成長率7.42%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国ホエイプロテイン市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フィットネスおよびジムカルチャーの拡大 | +1.2% | 全国的、特に一線・二線都市(北京、上海、広州、深圳)への集中 | 中期(2〜4年) |

| 生活習慣病の有病率の増加 | +0.9% | 全国的、特に都市部および高齢化が進む省(江蘇省、浙江省、広東省)での負担が高い | 長期(4年以上) |

| 乳児栄養用粉ミルクへのホエイ採用の増加 | +1.4% | 全国的、特にプレミアム乳児用粉ミルク市場(上海、北京、杭州)での早期成長 | 短期(2年以下) |

| 乳業を支援する政府の取り組み | +1.0% | 全国的、内モンゴル、黒竜江省、寧夏の酪農ベルトへの重点支援 | 中期(2〜4年) |

| 高タンパク・低炭水化物ダイエットへのシフト | +0.8% | 可処分所得が高い都市部の一線・二線都市 | 中期(2〜4年) |

| 加工技術の技術的進歩 | +0.7% | 全国的、江南大学および東北農業大学周辺地域に研究開発拠点を持つ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フィットネスおよびジムカルチャーの拡大

中国のフィットネス産業は急速な会員数の増加を経験しています。2024年までに、同国には28,683のフィットネスクラブと43,232のフィットネススタジオを含む140,000以上のジムが存在しています。2023年には、フィットネスクラブの会員数が6,975万人に達しました[1]上海体育大学、「2017年から2023年にかけての中国のフィットネスクラブ会員数」、eng.sus.edu.cn。国家フィットネス計画(2021〜2025年)は定期的な身体活動参加率38.5%を目標とし、ホエイプロテインパウダーやプロテインドリンクなどのスポーツ栄養製品への需要を高めています。一線都市のブティックフィットネススタジオやクロストレーニングセンターは、会員資格に栄養カウンセリングを組み合わせることでこのトレンドを牽引し、プレミアムホエイアイソレートおよび加水分解物への需要を高めています。Food Ingredients China 2024において、Glanbia Nutritionalsは高タンパク製品を紹介しました。これには、高タンパク酸性ミルク(ホエイプロテイン12グラム)および高タンパク電解質水が含まれており、ワークアウト後の回復と水分補給に対応しています。政府のフィットネス推進策とジムの拡大により、ホエイプロテインはアクティブライフスタイル市場における重要な役割を確固たるものにしており、若い消費者層(18〜35歳)がリピート購入のためにeコマースのサブスクリプションを牽引しています。

生活習慣病の有病率の増加

国際糖尿病連合によると、2030年までに中国では20〜79歳の糖尿病患者が約1億6,400万人に達すると予測されています[2].国際糖尿病連合、「2000年から2021年にかけての中国における糖尿病患者数の推定値と2045年までの予測」、diabetesatlas.org。世界疾病負担研究は、中国を代謝疾患において世界上位3カ国の一つに位置づけており、2型糖尿病は高体格指数と密接に関連しています。これに対処するために、医療提供者と政策立案者は、血糖管理と体重管理のための食事タンパク質を重視しています。インスリン分泌を促進し食欲を抑制する効果が認められているホエイプロテインは、重要な注目点となっています。中国国家栄養計画は、栄養不足と慢性疾患に対抗するために植物性タンパク質と動物性タンパク質の組み合わせを推進しており、ホエイベースの機能性食品に対する規制上の支援を促進しています。病院やクリニックでは、糖尿病患者および糖尿病予備群の患者にホエイプロテインアイソレートを推奨するケースが増えており、医薬品グレードのホエイ加水分解物は特別医療目的食品(FSMP)に使用されています。2024年には人口の14%が65歳以上となり、消化しやすいタンパク質源への需要が高まっており、加水分解ホエイが臨床栄養の不可欠な要素として位置づけられています。

乳児栄養用粉ミルクへのホエイ採用の増加

国家市場監督管理総局は、粉ミルクに関するGB 19644-2024および特別医療用乳児用粉ミルクに関するGB 25596-2025という厳格な基準を導入し、品質とトレーサビリティを重視しています。メーカーは現在、検証された原産地を持つプレミアムホエイプロテインアイソレートおよび加水分解物を使用することが求められています。アレルゲンを低減し消化を改善するために加工された加水分解ホエイプロテインは、低アレルゲン乳児用粉ミルクに必須であり、胃腸障害の軽減および窒素保持の改善に関する臨床的根拠によって支持されています。Yili Groupによる2024年のAusnutria Dairyの買収は、ホエイ調達の重要性の高まりを浮き彫りにしています。Ausnutriaは未熟児および乳糖不耐症の乳児向け粉ミルクを専門としています。Fonterraは、Marathontimeとの協力のもと、2024年中国国際輸出入博覧会においてグラスフェッドホエイプロテインシリーズを発表し、小児栄養における認証済みプレミアム原材料への需要を反映しています。規制の厳格化と原材料の透明性に対する保護者の需要の高まりにより、粉ミルクはより高いホエイ対カゼイン比へとシフトし、人間の母乳に近い組成になっています。

乳業を支援する政府の取り組み

2024年には、北京の中央一号文書と9月に七省庁が発出した通知が、酪農生産の安定化に焦点を当てました。政府は2025年までに生乳生産量4,500万トンの目標を設定し、チーズおよびホエイ加工施設の開発を支援するための補助金を導入しました。内モンゴル、黒竜江省、寧夏の各省政府は、酪農家向けの飼料補助金と保険制度を延長しました。これらの取り組みは、生乳供給の変動を抑制し、川下の加工業者に対して安定したホエイ供給を確保することを目的としています。また、小中学校に乳製品を提供する学生用牛乳プログラムも、間接的にホエイ需要を支えています。余剰脱脂粉乳を活用することで、このプログラムは強化乳製品の安定的な市場を創出しています。2023年、中国の生乳生産量は4,197万トンに達し、前年比6.7%の成長を反映しています。生乳は品質合格率100%を達成し、平均タンパク質含有量は100グラム当たり3.28グラムでした。これらの牛乳品質の向上は、チーズおよびカゼイン生産時のホエイプロテイン収率の向上に貢献しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 品質管理および偽造品の問題 | -0.6% | 全国的、特に三線・四線都市およびeコマースプラットフォームでの発生率が高い | 短期(2年以下) |

| 輸入への高い依存 | -0.8% | 全国的、沿岸港(上海、寧波、深圳)でのサプライチェーンへの露出 | 中期(2〜4年) |

| 植物性代替品との競争 | -0.5% | ヴィーガンおよびフレキシタリアン人口を持つ都市部の一線都市 | 中期(2〜4年) |

| サプライチェーンの脆弱性 | -0.7% | 全国的、コールドチェーン物流および港湾混雑における深刻なリスク | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

品質管理および偽造品の問題

偽造ホエイプロテイン製品がeコマースプラットフォームや三線都市に溢れ、消費者の信頼を揺るがし、正規ブランドの価格決定力を低下させています。これらの偽造業者は、国家市場監督管理総局(SAMR)の執行力が及びにくい農村部の状況を利用しており、検査施設が少なく実態把握が困難な地域では特にその傾向が顕著です。SAMRは輸入ホエイプロテインパウダーの無作為検査や不正表示・混入に対するペナルティを強化しているものの、越境eコマース取引の膨大な規模がトレーサビリティを困難にしています。これに対し、正規ブランドはブロックチェーンに基づく出所証明システムやQRコード認証を導入して差別化を図っています。しかし、これらの防御策は追加コストと複雑さを伴います。2008年の乳製品へのメラミン混入事件などの過去のスキャンダルの影が長く尾を引き、ホエイプロテインに対する国内の認識を損なっています。その結果、裕福な消費者の多くはNSFやInformed-Sportなどのサードパーティ認証を持つ輸入ブランドを選好する傾向にあります。このトレンドにより市場は実質的に二分されており、品質の検証を優先してそれに対価を払うプレミアムセグメントと、偽造品の脅威にさらされ続けるマスセグメントに分かれています。

輸入への高い依存

2025年、中国はホエイプロテインを652,295トン輸入しており、2020年の626,150トンから増加しています[3]UN Comtrade、「製品:0404 ホエイ(濃縮または砂糖その他の甘味料を添加したものを含む)」、trademap.org。米国がこれらの輸入の42.1%を供給し、欧州連合が30.3%を占めており、市場は地政学的・物流上の課題に対して脆弱な状況にあります。2025年初頭の平均輸入価格は1トン当たり1,203米ドルで、世界の乳製品商品価格の変動を反映しています。ニュージーランドの干ばつや欧州のエネルギーコストの上昇などの要因が、中国の買い手に対する価格に大きな影響を与えました。さらに、商務省は2024年8月にEU乳製品に対する反補助金調査を開始し、関税の不確実性が上陸コストの上昇や長期的な供給契約の混乱をもたらす可能性が生じています。中国国内のホエイ生産はチーズ生産量の少なさにより依然として限定的であり、液体乳やヨーグルトと比較してチーズ生産が最小限にとどまっています。このことが、副産物としてのホエイの入手可能性を制限しています。この問題に対処するため、加工業者は内モンゴルや黒竜江省などの地域のチーズメーカーとの提携を探り、チーズ生産拠点近くにホエイ抽出施設を設立しようとしています。しかし、高い資本要件と技術的専門知識の不足により、進展は遅れています。この貿易不均衡により、中国の買い手は供給途絶のリスクにさらされています。例えば、2024年12月には港湾混雑がホエイの出荷を遅らせ、メーカーは需要を満たすために在庫備蓄に頼らざるを得ない状況となりました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:加水分解ホエイが臨床分野での牽引力を獲得

2025年、ホエイプロテインコンセントレート(WPC)はそのコスト効率性から55.02%の市場シェアを占めました。WPCは、タンパク質純度35〜80%の中程度の水準が適切とされる、マスマーケット向けプロテインパウダー、パン類の強化、飲料において支持されています。その加工工程は、典型的には超ろ過によるものでイオン交換ではなく、加工負荷が比較的低いため競争力のある価格設定が可能です。これにより、WPCは特に二線・三線都市の価格感度が高い消費者を対象とした国内ブランドにとっての定番製品となっています。食品メーカーは高タンパクビスケット、麺類、乳製品飲料にWPCを配合しています。

2026年から2031年にかけて、加水分解ホエイプロテインはWPCおよびWPIをともに上回る年平均成長率6.93%で成長すると予測されています。酵素による事前消化がペプチド鎖を短縮し、アミノ酸の吸収を促進します。この迅速な吸収は、特に未熟児や乳糖不耐症の乳児向けの乳児用粉ミルクにとって不可欠です。加水分解ホエイは胃腸障害やアレルギー反応を最小限に抑えるだけでなく、特別医療用粉ミルクのGB 25596-2025基準を満たしています。スポーツ栄養ブランドは、ワークアウト後の回復製品に加水分解ホエイを積極的に採用しており、その迅速なロイシン供給を活用して筋肉タンパク質合成を促進しています。

注記: 各セグメントの個別シェアはレポート購入時にご利用いただけます

カテゴリー別:プレミアムセグメントが都市部の富裕層を取り込む

2025年、マスカテゴリーはその手頃な価格とスーパーマーケット、ハイパーマーケット、オンラインプラットフォームへの広範な普及により、市場シェアの60.55%を占めました。1キログラム当たり通常200人民元以下という価格設定で、マスマーケット向けホエイプロテインパウダーはジム愛好者、学生、中所得層の買い手に対応しています。これらの消費者は、プレミアム認証や輸入原産地にこだわることなく、基本的なタンパク質補給を求めています。国内ブランドがこのセグメントをリードしており、小豆、タロイモ、抹茶などの地元のフレーバーを活かしています。また、独身の日や618ショッピングフェスティバルなどのイベント期間中には積極的なプロモーションキャンペーンを展開しています。しかしながら、このセグメントは偽造品による価格圧迫と激しい価格競争に苦しんでいます。一部のメーカーはコスト削減を図るために原材料の品質を妥協しており、これが消費者の信頼を損なうだけでなく、より裕福な購買層におけるプレミアム化のトレンドを加速させています。

プレミアムセグメントは、2026年から2031年にかけて年平均成長率6.54%で拡大する見込みです。この成長は、グラスフェッド認証、オーガニックラベル、NSFやInformed-Sportなどのサードパーティ検査を持つ輸入ブランドへの投資を惜しまない都市部の消費者によって牽引されています。このプレミアムポジショニング戦略の好例として、MarathontimeとFonterraのコラボレーションが挙げられます。両社は2024年第7回中国国際輸出入博覧会において、ニュージーランド産乳製品を最高品質とトレーサビリティの象徴と位置づけ、健康意識の高い消費者を対象としたグラスフェッドホエイプロテインシリーズを発表しました。同様に、MuscleTechは2024年1月に中国限定の龍井ミルクティーフレーバーホエイプロテインを発表しました。辰年(龍の年)に合わせたパッケージは、プレミアムブランドが輸入原材料の品質を維持しながら地元の味覚の嗜好をいかに地域化できるかを示しています。戦略的な動きとして、著名な日本のスポーツ栄養ブランドであるSAVASは、2024年12月に中国で「金牌士」としてリブランディングしました。ホエイプロテインアイソレートおよび加水分解ホエイの処方を強化し、タンパク質含有量を向上させ、中国のアスリートのニーズに応えるために栄養プロファイルを最適化しました。

流通チャネル別:健康専門店がeコマースの成長を上回る

オンライン小売は、Tmall、JD.com、Pinduoduoの物流ネットワークと消費者レビューエコシステムを活用し、2025年の流通シェアの35.10%を占めました。eコマースプラットフォームは、直接消費者向けモデル、サブスクリプションサービス、フラッシュセールを可能にし、流通コストを圧縮して在庫回転率を加速させています。越境eコマースは、米国、ニュージーランド、欧州からのプレミアムホエイプロテインの輸入を促進し、従来の輸入業者を経由せずに競争力のある価格で消費者が国際ブランドにアクセスできるようにしています。しかし、一線都市での市場浸透が飽和点に近づき、農村部のラストワンマイル配送の課題によって物流コストが上昇しているため、このチャネルの成長は鈍化しています。サードパーティマーケットプレイスにおける偽造品の侵入は依然として根強い問題であり、プラットフォームは販売者の本人確認と製品認証プロトコルの強化を進めています。

健康・ウェルネス専門店は、2026年から2031年にかけて年平均成長率7.42%で拡大すると予測されており、全流通チャネルの中で最も高い成長率を示しています。これは、二線都市への専門チェーンの拡大と、個別カウンセリング、製品サンプリング、ロイヤリティプログラムを提供する能力によって牽引されています。これらの店舗は、タンパク質補給に関する専門的なガイダンスを求める裕福な消費者に対応しており、スタッフは乳糖不耐症にはホエイアイソレート、臨床栄養には加水分解物、一般フィットネスにはWPCを推奨するよう訓練されています。このチャネルの成長は、健康店と連携または提携するブティックフィットネススタジオの普及によってさらに促進され、統合的なウェルネスエコシステムを創出しています。Glanbia NutritionalsのFIC 2024でのショーケースには、高タンパク免疫機能メロンドリンクや、女性の鉄分バランスを対象とした乳鉄タンパク強化FerriUpホエイなど、健康専門店向け流通コンセプトが含まれており、特定小売セグメントを狙っています。

注記: 各セグメントの個別シェアはレポート購入時にご利用いただけます

地域分析

中国において、北京、上海、広州、深圳などの一線都市は、高い所得水準、高度なフィットネスインフラ、西洋の栄養トレンドの早期採用により、ホエイプロテイン消費をリードしています。これらの都市はプレミアム輸入ブランドの試験市場として機能しており、アリババヘルスは2023年に国際ブランドが中国の健康補助食品市場を支配していることを報告しています。沿岸部の消費者は認証原産地とサードパーティ検査を重視します。成都、杭州、武漢、南京などの二線都市は、所得の上昇とブティックフィットネスチェーンの拡大によって急速に成長する市場となっています。武漢におけるFonterraの新しいアプリケーションセンターは、中部中国の購買力の向上と地域に合わせた製品への需要を浮き彫りにしています。若く教育水準が高い人口を持つこれらの都市は、スポーツ栄養に対して受容的であり、機能性食品におけるホエイプロテイン応用に関して江南大学や東北農業大学などの研究機関との連携から恩恵を受けています。

内モンゴル、黒竜江省、寧夏を含む中国北部の酪農ベルトは、政府による飼料補助金、保険、チーズ加工支援(2024年9月の七省庁通知に基づく)を受けて、生乳生産を支配しています。内モンゴルは、タンパク質含有量100グラム当たり3.28グラムの品質合格率100%を達成した2023年の全国合計4,197万トンの生乳生産に大きく貢献しており、高品質なホエイ収率を確保しています。Mengniuの寧夏工場は、2024年10月に世界経済フォーラムの「ライトハウスファクトリー」として認定され、ホエイ抽出と品質管理を最適化する先進的なシステムを示し、同地域の高付加価値原材料製造への転換を示しています。

上海、寧波、深圳などの沿岸港は、ほとんどのホエイ輸入を処理しており、2025年1月から4月にかけて主に米国とEUからの輸入が前年比31.8%増加しました。越境eコマースは内陸省への直接輸送を可能にし、流通業者を通さずにコストを削減しています。しかし、三線・四線都市では高い配送コストとホエイプロテインの効果に対する認知度の低さから、市場は依然として十分に開拓されていない状況です。商務省による2024年8月のEU乳製品輸入に対する反補助金調査は、関税変更をもたらし、調達先をオセアニアと北米にシフトさせる可能性があります。これにより、環太平洋との強固なつながりを持つ南方港が有利になる可能性があります。Yili Groupによるニュージーランド、インドネシア、タイへの投資は、サプライチェーンを強化し、コスト効率の高いホエイを調達しながら、中国の消費者にアピールする「輸入品」という主張を維持することを可能にしています。

規制環境

中国は、国家市場監督管理総局(SAMR)、国家衛生健康委員会(NHC)、および中国税関総署(GACC)が監督する国家食品安全基準と輸入管理を通じて、乳清粉および乳清タンパク質粉を主に規制している。GB 11674-2010は乳清粉および乳清タンパク質粉の技術的定義および品質指標(乳清タンパク質粉カテゴリーの最低タンパク質含有量の基準を含む)を定めており、これがスポーツニュートリション、機能性食品、乳製品用途における原材料の規格化に影響を与えている。

市場アクセスに関しては、乳製品原材料は輸入監督において高リスクカテゴリーとして扱われている。中国に乳製品を出荷する海外メーカーは、命令248に基づくGACC施設登録要件を遵守しなければならない(命令249に基づく関連コンプライアンス要件も伴う)。2023年10月、乳清タンパク質が保健食品原材料目録に追加され、乳清タンパク質を含む適格な保健食品について、免疫力強化などの許可された機能性表示を用いる際に届出制の経路を利用できるようになった。これにより、国内ブランドおよび越境ECの販売業者双方にとって、標準化された文書管理、ラベリング対応、トレーサビリティへの注目が高まっている。

バリューチェーン分析

中国の乳清タンパク質バリューチェーンは、北部の乳製品ベルト地帯(特に内モンゴル、黒龍江省、寧夏)に集中する生乳生産から始まり、その後にチーズおよびカゼインの製造工程で副産物として液状乳清が発生する。国内のチーズ生産量が比較的限られているため、中国は乳清および乳清由来原材料について輸入依存の状態が続いており、上流の供給は海外(米国、EU、オセアニア)から始まり、沿岸港湾および保税または越境EC経路を経て入ってくることが多い。そこから原材料は国内のブレンダー、スポーツニュートリションブランドオーナー、乳児用調製粉乳メーカー、および特殊医療用食品(FSMP)メーカーへと届けられる。

中流工程には濃縮、分離、加水分解(限外濾過および酵素処理)が含まれ、国家標準への厳格な適合が求められる。本レポートの文脈における例としては、乳清粉および乳清タンパク質粉に関するGB 11674-2010、および関連乳製品用途における食品添加物使用に関するGB 2760-2024が挙げられる。業界内の連携および技術の普及は、中国乳製品工業協会(CDIA)およびその各委員会(栄養/機能性乳製品や乳製品加工などを含む)によって支えられている。下流の商業化はオンラインプラットフォーム(Tmall、JD.com、Pinduoduo)および拡大する専門健康・ウェルネス店舗に依存しており、輸入リードタイム、港湾・物流の混乱リスク、断片化したオンライン市場における真贋・品質管理上の課題が繰り返し発生するボトルネックとなっている。

競争環境

中国ホエイプロテイン市場は中程度に集約されており、グローバルな栄養企業と強力な国内メーカーが混在し、スポーツ栄養、機能性食品、臨床栄養セグメント全体にわたって競争力学を形成しています。グローバルプレーヤーは高度な加工技術と一貫した製品品質から恩恵を受け、地場企業はコスト効率の高い生産と急成長する消費者クラスターへの近接性を活用しています。輸入規制と品質基準も市場構造に影響を与えており、確立されたサプライヤーはコンプライアンスへの対応と長期的な販売店パートナーシップの構築において優位性を持っています。市場の主要プレーヤーには、Arla Foods Ingredients Group P/S、Lactalis Group、Royal FrieslandCampina N.V.、Glanbia plc、Fonterra Co-operative Group Limitedが含まれます。

高タンパク飲料と健康的なスナッキングへの需要の高まりが小規模参入企業を引き付けていますが、そのほとんどは規模の限界からニッチなレベルでの事業にとどまっています。越境eコマースを含むデジタル小売チャネルは、主要ブランドの認知度をさらに高めています。競争が激化する中、差別化は製品の純度、フレーバーの革新性、フィットネス、体重管理、健康的な加齢を対象とした特化型処方によって推進されています。

小規模競合企業はニッチな用途を開拓しており、例えばAngel Yeastは2024年7月にffit8と提携してプロテインヌガーバーを発売し、原材料サプライヤーが完成品スナック製品への川下統合を進めていることを示しています。MengniuによるBellamy's Organicの所有とDanoneとの高級乳製品に関するパートナーシップは、プレミアムセグメントを取り込むための国際ブランドポートフォリオの活用を示しており、同社の寧夏工場の2024年10月の世界経済フォーラム「ライトハウスファクトリー」認定(中国の乳業界初)は、競争的差別化におけるインテリジェント製造と持続可能性への認証の役割を強調しています。

中国ホエイプロテイン産業のリーダー企業

Glanbia plc

Fonterra Co-operative Group Limited

Arla Foods Ingredients Group P/S

Royal FrieslandCampina N.V.

Lactalis Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会の一つは、輸入乳清フラクションを、中国の乳製品拠点に結びついたより多くの国内深加工に代替することにある。チーズおよび乳製品副産物の利用を増やすことにより、加工業者はWPC、WPI、加水分解物への分留のための乳清流の供給可能性を改善できる。この方向性を示す証拠として、具体的な投資事例が挙げられる。2026年5月、内モンゴル伊利実業集団はフフホトのYili Modern Smart Health Valleyにて2件の大型プロジェクトの起工式を行った。これには多機能栄養製品プロジェクトと、乳製品副産物の高付加価値加工に注力した生乳一次深加工プロジェクトが含まれ、より地域化された原材料供給への産業経路を強化するものである。

製品およびチャネルの機会は、乳児栄養および医療用栄養における品質・コンプライアンス要件の厳格化にも関連している。本レポートの文脈で引用されている基準、すなわち調製粉乳に関するGB 19644-2024および特殊医療用乳児用調製粉乳に関するGB 25596-2025は、メーカーに対し、原産地とトレーサビリティが確認されたより高グレードの乳清アイソレートおよび加水分解物の使用を促している。SAMRの監督および乳清タンパク質を含む保健食品原材料目録の経路も、機能性飲料や栄養補助食品向けにコンプライアンスに準拠したエビデンスに基づく処方を構築する動機を高めている。需要側では、フィットネス参加人口の拡大と専門的な小売カウンセリングにより、より細分化されたポジショニングが支持されている。すなわち、一般的なフィットネス向けの大衆向けWPC、乳糖不耐症向けのWPI、臨床用および低アレルゲン用途向けの加水分解物である。同時に、QR認証やトレーサビリティシステムなどの認証手段の強化により、ECに大きく依存する市場経路においてブランドが価格を守る手段が支えられている。

最近の業界動向

- 2026年6月:Arla Foodsは、ドイツを拠点とするDMK Groupとの合併完了を発表し、規模を拡大するとともに、特殊栄養などの分野に乳製品ポートフォリオを拡大した。この拡大した原材料基盤は、中国向けの乳児栄養および医療用栄養バリューチェーンで使用される乳清由来原材料の調達柔軟性を強化する。

- 2025年12月:FrieslandCampinaはWisconsin Whey Proteinを買収し、世界的なタンパク質分野での地位を強化するとともに、北米での能力を追加した。この取引は、輸入依存および品質要件に対応する中国の購買企業を含むアジア向け顧客に対し、乳清およびタンパク質原材料の追加供給選択肢を提供する。

- 2024年8月:Fonterraは、輸出市場向けの高度なタンパク質拠点としてニュージーランドのStudholme拠点を拡張するため、7,500万米ドルの投資を開始した。この生産能力および技術力の向上は、中国のスポーツニュートリション、機能性食品、特殊栄養用途に供給される、より高付加価値な乳清タンパク質原材料を支えるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、中国乳清タンパク質市場は、濃縮物、アイソレート、加水分解物を含む、中国国内で使用される乳清タンパク質原材料の販売額を、一般的な栄養および食品用途全般にわたって対象とする。

対象範囲からの除外:非乳清系タンパク質源(植物性タンパク質やカゼインタンパク質など)、および乳清を他の主要原材料と組み合わせた小売完成品は対象外とする。

セグメンテーション概要

- 製品タイプ別

- ホエイプロテインコンセントレート

- ホエイプロテインアイソレート

- 加水分解ホエイプロテイン

- カテゴリー別

- マス

- プレミアム

- 流通チャネル別

- オンライン小売

- スーパーマーケット・ハイパーマーケット

- 健康・ウェルネス専門店

- その他の流通チャネル

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、中国向けの乳清タンパク質に関する需要シグナル、貿易フロー、価格動向についての事実的基盤を構築するために使用された。中国税関の輸入統計、UN Comtrade貿易統計、FAOの乳製品バランスデータ、中国国家統計局の発表などの公的・公開情報源を活用し、乳製品加工および消費動向がどのように変化しているかを把握した。

前提を裏付けるため、企業の年次報告書や投資家向け資料、乳製品・栄養関連団体からの最新情報、および乳製品現代化に影響を与える生産能力増加や政策変更に関する信頼できる報道も確認した。一部では、企業財務情報や出荷レベルの貿易記録に関する有料サブスクリプションを利用し、合計値の相互確認や、輸入業者・供給業者のマッピングにおけるギャップの縮小に活用した。ここに記載した出典はあくまで例示であり、データ収集、手順の検証、未解決の疑問点の明確化のために、他にも多くの公開文書を確認した。

一次インタビューおよび調査

一次調査は、原材料供給業者、輸入業者・流通業者、受託製造業者、およびスポーツニュートリションと乳児栄養バリューチェーンの購買企業を対象とした専門家インタビューおよび構造化調査を通じて行われた。これらの議論を通じて、用途別の内訳、一般的な契約構造、グレード別の現実的な価格帯を確認し、その後、他タンパク質との代替、および中国の主要消費地域における地域的な供給制約に関する前提の妥当性を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):19% | |

| ミドルティア:48% | 機能/部門責任者:38% | |

| 中小プレーヤー:21% | マネージャー:43% |

市場規模算定と予測

市場規模算定は、貿易および消費指標を用いて中国における乳清タンパク質の需要プールを再構築するトップダウン方式で構築され、その後、主要な原材料形態と最終用途カテゴリーへの分割が行われた。総額の現実性を保つため、抽出した輸入業者の取扱量に典型的な実勢価格を乗じるなどの選択的なボトムアップ的近似、およびスポーツニュートリション、乳児用調製粉乳、機能性食品強化にどれだけの原材料が流れているかに関するチャネル検証によって結果を確認した。

モデルを形成した主要な入力要素には、乳清関連カテゴリーの輸入量および価値の動向、濃縮物・アイソレート・加水分解物間のミックスシフト、グレード別の平均販売価格の推移、乳児用調製粉乳およびスポーツニュートリション新製品発売における下流需要、および国内乳製品加工と生産能力増加に関連する実務的制約が含まれる。企業レベルの取扱量が入手できない場合は、インタビューに基づく比率帯から保守的な範囲を適用し、貿易総額全体との整合性を検証することでギャップを処理した。予測は、価格サイクルおよび需要要因(健康・フィットネス参加や乳児栄養の再処方など)が一直線には動かないため、シナリオ分析を用いて構築され、その後、そのシナリオの道筋を一次調査から得られた専門家の合意見解に整合させた。

データ検証と更新サイクル

検証は、貿易総額、推定消費量、価格帯の三点間での三角測量、および明確な理由なく崩れることが通常ない過去のパターンとの分散チェックを通じて行われた。輸入額が対応する量の変化を伴わずに急激に上昇するなど、入力値が大きく変動した場合は、承認前に通貨タイミング、単価、および基礎となる分類上の前提を再確認した。

公開前には、明らかな不整合を早期に発見し修正できるよう、モデル全体が別のアナリストによって複数段階でレビューされる。レポートは毎年更新され、乳製品輸入に影響する政策変更や大規模な生産能力拡張など、重大な出来事が発生した場合には随時更新が行われる。提供直前には最終確認が実施され、クライアントに可能な限り最新の見解が提供される。

Mordor Intelligenceの中国乳清タンパク質市場規模と他の公開推定値との比較

中国乳清タンパク質に関する公開されている市場規模は、トピック名が同一に見えても、製品の境界線やバリューチェーン内での価値算定地点が発行元によって異なるため、一致しないことが多い。ある推定値が貿易額に重きを置き、別の推定値が最終用途の収益に重きを置く、あるいは異なる価格基準を用いている場合にも差異が生じる。

一部の外部推定値は、乳清を一構成要素として含む完成品消費者向けサプリメント販売、プレミックス、またはより広範な栄養カテゴリーを含める傾向がある。Mordor Intelligenceにおいては、その値はスポーツ・パフォーマンスニュートリション、乳児用調製粉乳、機能性・強化食品向けに販売される乳清タンパク質原材料(濃縮物、アイソレート、加水分解物)に限定されており、これにより価格および数量の検証を貿易および用途シグナルにトレースできるようにしている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法の相違点 |

|---|---|---|

| Mordor Intelligence | USD 1.03 B (2025) | |

| グローバルコンサルティング企業A | USD 0.31 B (2024) | より小さく示された基準値を使用しており、より狭い範囲の捕捉価値プールと異なる基準年を持つデータブック形式の収益的な見方に近く、契約価格でB2Bチャネルを通じて流通する原材料量を見落とす可能性がある。 |

| 地域コンサルティング企業B | USD 1.20 B (2024) | より広範な最終市場の取り扱いを適用しているように見え、原材料需要と下流カテゴリーの収益を混在させ、価格前提について異なるタイミングを使用している可能性があり、サプリメント価格が高い時期には合計値が上振れする可能性がある。 |

表内の差異は主に、何が計上対象とされているか、どの価格時点で計上されているか、そして年次および通貨のタイミングがどのように扱われているかに帰着する。観測可能な輸入シグナル、現実的なグレード別価格設定、および用途レベルの配分検証にモデルを結びつけることで、当社の推定値は状況の変化に応じて再現・検証しやすい状態を維持している。

レポートで回答される主要な質問

2026年の中国ホエイプロテイン市場規模はどのくらいですか?

市場は2026年に10億9,000万米ドルに達し、年平均成長率5.8%で2031年までに14億4,000万米ドルに達する見込みです。

最も成長が速い製品タイプはどれですか?

加水分解ホエイプロテインは、迅速な吸収と乳児用および医療用栄養における規制上の承認により、年平均成長率6.93%の予測でリードしています。

ホエイプロテイン販売におけるオンライン小売のシェアはどのくらいですか?

オンラインプラットフォームは、越境eコマースと直接消費者向けサブスクリプションを活用し、2025年の売上の35.10%を占めました。

都市部でのプレミアム化を推進する要因は何ですか?

可処分所得の上昇、グラスフェッドまたはオーガニック認証への需要、偽造品に対する懸念が、消費者をより高価格な輸入品または認証済み製品へと誘導しています。

最終更新日: