組換えタンパク質市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

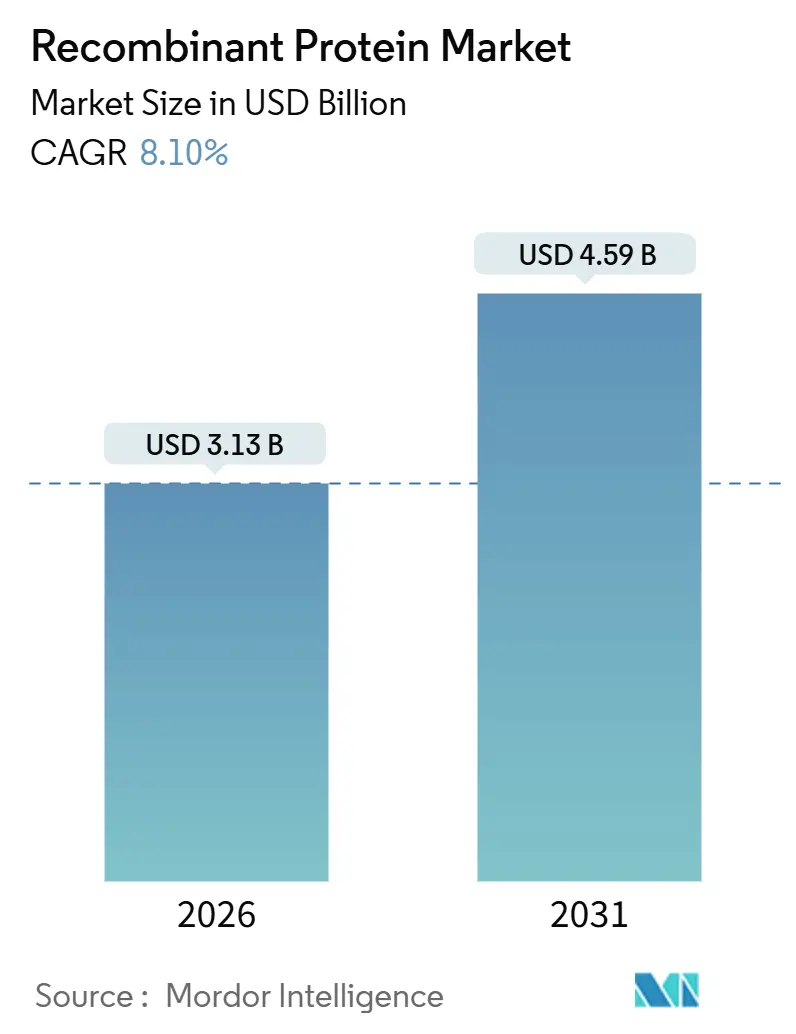

| 市場規模 (2026) | 3.13 十億米ドル |

| 市場規模 (2031) | 4.59 十億米ドル |

| 成長率 (2026 - 2031) | 8.10% CAGR |

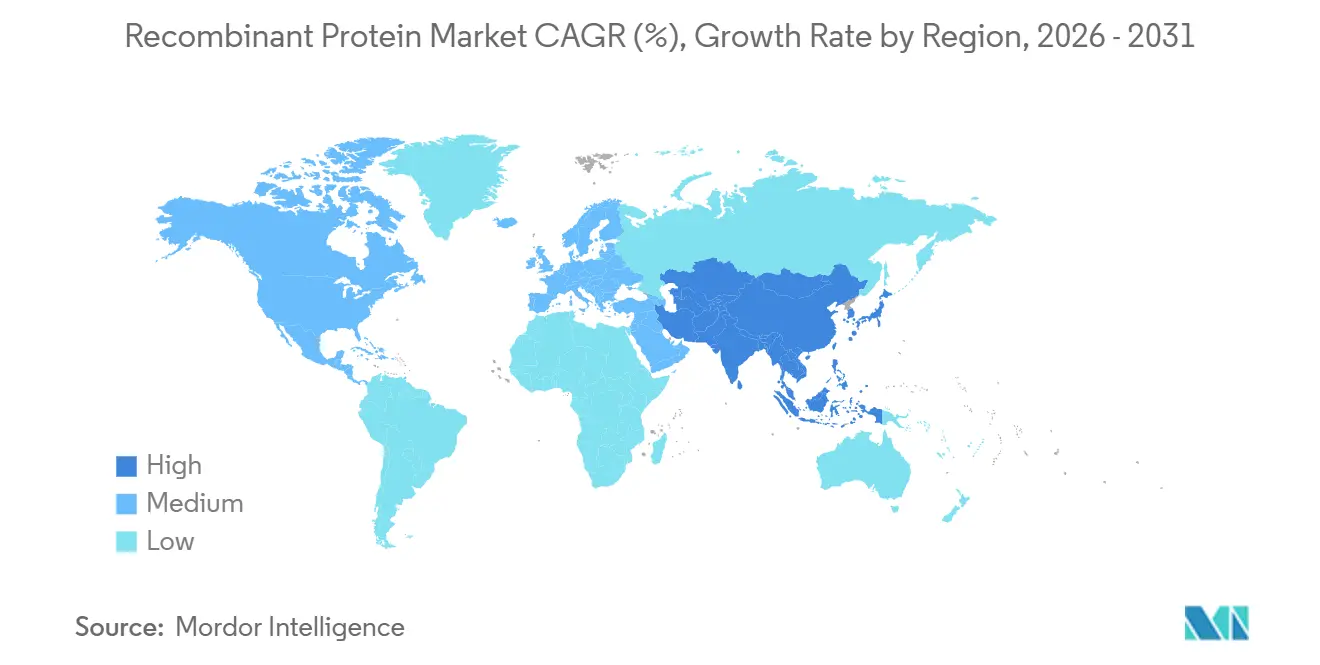

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

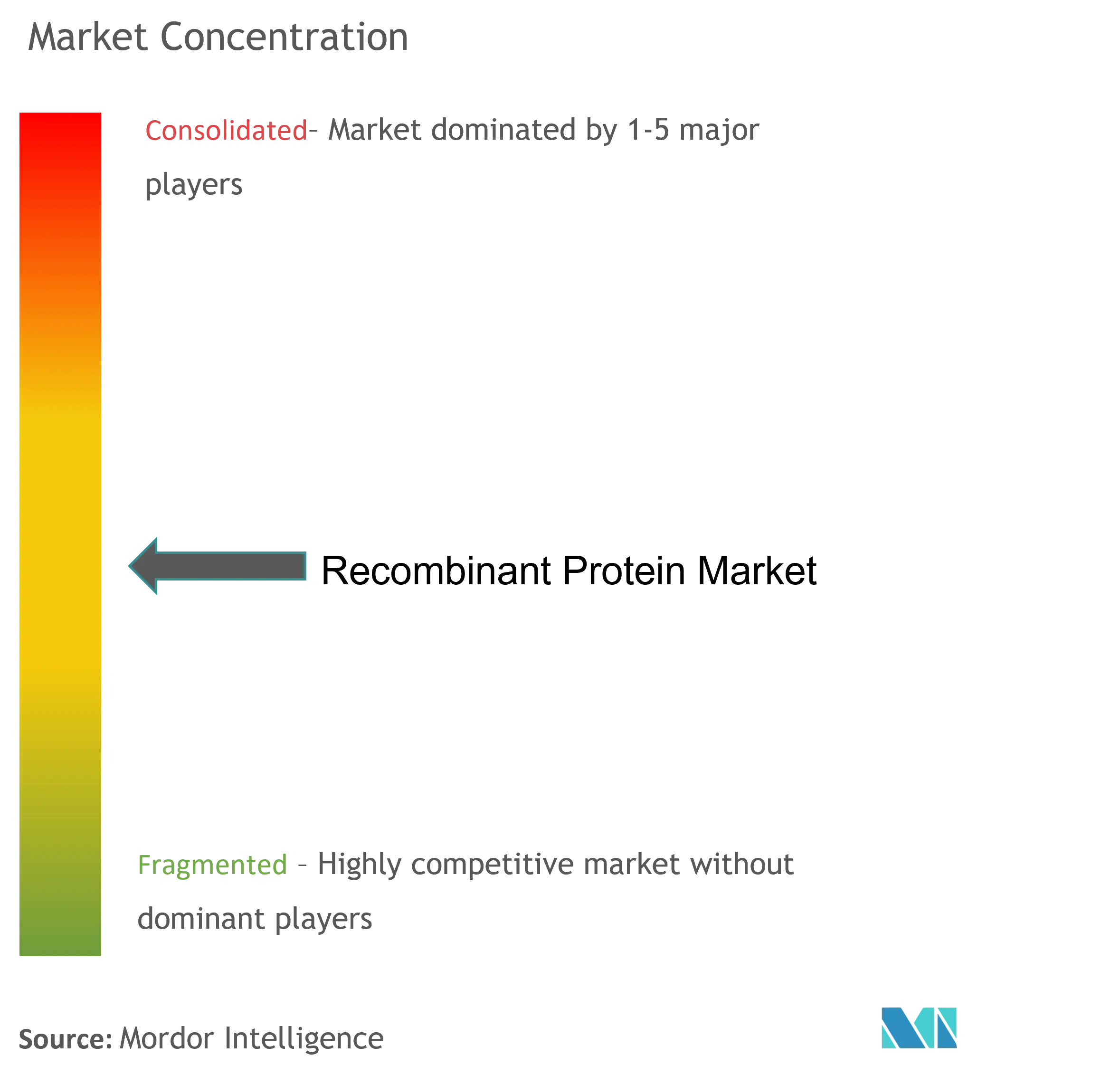

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる組換えタンパク質市場分析

組換えタンパク質市場規模は2026年に31億3,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 8.10%で成長し、2031年には45億9,000万米ドルに達する見込みです。

この拡大は、単一標的モノクローナル抗体から、複雑な腫瘍学、代謝疾患、希少疾患の適応症に対応する融合構築物、二重特異性フォーマット、AIデザインスキャフォールドなどの精密バイオロジクスへの戦略的転換を反映しています。哺乳類発現プラットフォームは依然として主力ですが、より速いサイクルタイムと低い資本集約度を背景に、無細胞システムおよび合成システムが勢いを増しています。医薬品開発製造受託機関(CDMO)はアジア太平洋地域全体でスケールアップを続け、コスト優位性を活かしてグローバルプログラムを獲得する一方、FDAのファストトラック指定と米国立衛生研究所(NIH)の充実した助成金が北米のリーダーシップを支えています。バイオシミラー参入企業、シングルユース型バイオリアクター、AIを活用したデザインがタイムラインを短縮しマージンを圧縮するにつれ、競争圧力が高まっており、既存企業にとってリスクと機会の両方が生まれています。

主要レポートのポイント

- 製品別では、サイトカインおよび成長因子が2025年に25.2%の収益シェアでトップ。融合タンパク質は2031年にかけて最も速い8.82%のCAGRを記録。

- 発現システム別では、哺乳類プラットフォームが2025年に組換えタンパク質市場シェアの46.1%を占め、無細胞システムは2031年にかけて8.54%のCAGRで拡大。

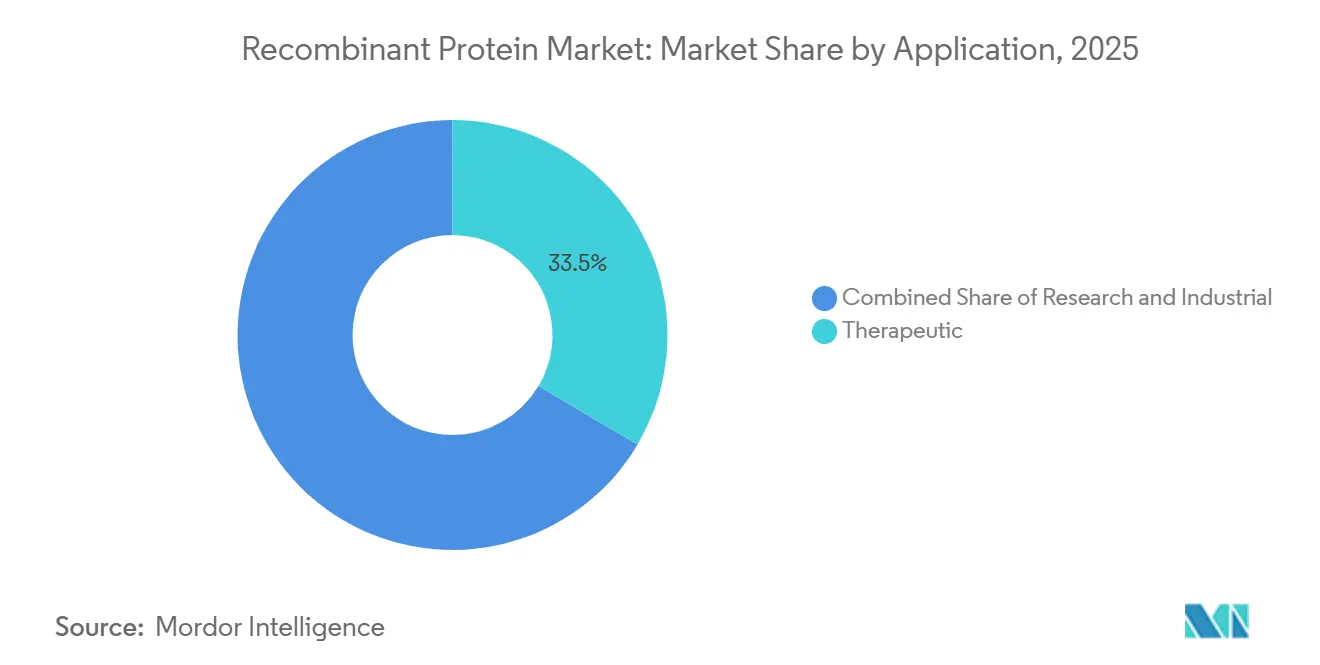

- 用途別では、治療用途が2025年に組換えタンパク質市場規模の33.5%を占め、研究用途は8.44%のCAGRで成長する見込み。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に39.7%の収益シェアを保持。CROおよびCDMOは2031年にかけて最も高い8.63%のCAGRを記録。

- 地域別では、北米が2025年に42.1%の収益を占め、アジア太平洋は2026年から2031年にかけて8.81%のCAGRで最も速く成長する地域。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の組換えタンパク質市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性疾患の負担がバイオロジクスへの需要を高める | +1.8% | 北米、欧州、都市部のアジア太平洋に集中するグローバル | 長期(4年以上) |

| 高収率発現・精製プラットフォームにおけるブレークスルー | +1.5% | 北米および欧州のバイオクラスターが主導するグローバル | 中期(2年~4年) |

| バイオクラスターおよびCDMO能力の世界的拡大 | +1.4% | アジア太平洋がコア、北米および欧州への波及 | 中期(2年~4年) |

| バイオロジクスの有利な償還制度とファストトラック承認 | +1.2% | 北米および欧州、一部のアジア太平洋市場で新興 | 短期(2年以内) |

| AIによるデノボタンパク質設計が新規パイプラインを開拓 | +0.9% | 北米および欧州、中国での早期採用 | 長期(4年以上) |

| シングルユース・低資本支出型バイオリアクターが製造を民主化 | +0.7% | アジア太平洋および新興市場での急速な普及を伴うグローバル | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患の負担がバイオロジクスへの需要を高める

糖尿病、がん、自己免疫疾患の有病率の上昇が、組換え治療薬の対象患者プールを拡大しています。世界保健機関(WHO)は2024年にセマグルチドを必須医薬品モデルリストに追加し、グルカゴン様ペプチド-1受容体作動薬を肥満および2型糖尿病管理の基盤として認定しました [1]世界保健機関、「必須医薬品リスト更新」、who.int。Novo NordiskのWegovyおよびEli LillyのZepboundは2025年に合計で数十億ドルの収益を生み出し、臨床アウトカムが支出を正当化する場合に高コストのバイオロジクスを償還する支払者の意欲を裏付けています。腫瘍学パイプラインは、T細胞を関与させるインターロイキンベースの免疫療法および二重特異性抗体へとシフトしており、多発性骨髄腫に対するテクリスタマブおよびタルケタマブのFDA承認が二重標的パラダイムを検証しています。このトレンドは富裕市場を超えて広がっており、インドおよび中国は国内人口に対応するためバイオシミラーインスリンおよびエリスロポエチンの生産を拡大し、コスト効率の高い発現システムと現地フィルフィニッシュ能力を優先する並行需要の流れを生み出しています。

高収率発現・精製プラットフォームにおけるブレークスルー

哺乳類細胞株は現在、灌流培養において1リットルあたり10グラムから15グラムのタイターを日常的に達成しており、バイオリアクターのフットプリントを半減させ、臨床供給のタイムラインを加速しています。アポトーシス経路のCRISPR介在ノックアウトとシャペロンの過剰発現を組み込んだチャイニーズハムスター卵巣(CHO)細胞工学は、トップクラスのCDMOの間で標準的な実践となっており、クライアントがプロセス開発を18ヶ月から12ヶ月に短縮することを可能にしています。結合溶出モードとフロースルーモードを統合した連続クロマトグラフィーシステムは、樹脂消費量を30%削減し、精製サイクルタイムを大幅に短縮し、大量生産品の製造コストの低減につながっています。細菌プラットフォームは、溶解性を改善しエンドトキシン負荷を低減するコドン最適化および周辺質分泌戦略の恩恵を受けており、大腸菌(Escherichia coli)をより単純なサイトカインおよび成長因子に対して実用的なものにしています。これらの進歩はコスト・品質のフロンティアを圧縮し、より小規模なバイオテクノロジー企業が知的財産の堀だけに頼るのではなく、製造効率で競争できるようにしています。

バイオクラスターおよびCDMO能力の世界的拡大

アジア太平洋のCDMO能力の増強がグローバルサプライチェーンを再形成しています。Samsung Biologicsの仁川第5工場は2024年に180キロリットルのシングルユース能力を追加し、サイトの合計を784キロリットルとし、同社を世界最大の受託バイオ製造業者(容量ベース)として位置づけました。Lotte Biologicsは韓国に360キロリットルのグリーンフィールド施設に33億米ドルを投じ、革新的医薬品メーカーとバイオシミラークライアントの両方を対象としています。中国では、WuXi Biologicsが合計400キロリットルを超える能力を持つ複数のサイトを運営し、国内外のパイプラインに対して西側同業他社より20%から30%低いコスト構造でサービスを提供しています。北米と欧州は的を絞った拡張で対応しており、LonzaのVacaville買収により330キロリットルの哺乳類能力が追加され、Fujifilmのデンマークおよびノースカロライナへの投資は合計28億米ドルに上り、高度な分析と規制上の実績を必要とする高複雑性糖タンパク質に焦点を当てています。この地理的多様化は集中リスクを低減しますが、品質基準を分散させることにもなり、規制当局は医薬品製造管理および品質管理基準(GMP)の査察を医薬品規制調和国際会議(ICH)Q7およびQ11ガイドラインの下で調和させるよう促されています [2]医薬品規制調和国際会議、「ICH Q7/Q11ガイドライン」、ich.org。

バイオロジクスの有利な償還制度とファストトラック承認

規制当局は未充足ニーズに対応するためバイオロジクスの審査経路を加速しています。医薬品評価研究センターは2015年以降、17の異なる参照製品に対して合計63のバイオシミラーを承認しています。欧州医薬品庁のPRIMEスキームは2025年に42のバイオロジクス開発者に早期科学的助言を提供し、臨床エンドポイントを規制上の期待と整合させ、後期段階での脱落を低減しました。支払者の方針も並行して進化しており、米国食品医薬品局(FDA)は2024年にバイオシミラーの互換性基準を最終化し、薬剤師が処方者の介入なしに代替できるようにしました。日本の厚生労働省は、細胞療法製造に使用される組換え成長因子を含む再生医療製品の償還を拡大し、コスト最小化よりも臨床的差別化を報いる価値ベースの価格設定へのシフトを示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 複雑な糖タンパク質に対する持続的な高い製造原価 | -1.1% | 高複雑性治療セグメントで最も深刻なグローバル | 長期(4年以上) |

| バイオシミラー主導の価格侵食の激化 | -0.9% | 北米および欧州、アジア太平洋へ拡大 | 中期(2年~4年) |

| 新興市場におけるコールドチェーンおよびフィルフィニッシュのボトルネック | -0.6% | アジア太平洋、中東・アフリカ、南米 | 中期(2年~4年) |

| 無細胞合成プラットフォームに対する規制上の曖昧さ | -0.4% | 北米および欧州に規制の焦点があるグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

複雑な糖タンパク質に対する持続的な高い製造原価

樹脂およびプロセスの進歩にもかかわらず、高度にグリコシル化されたタンパク質のダウンストリーム処理は依然として製造支出の60%~70%を占めています。1リットルあたり10,000米ドル~15,000米ドルで価格設定されたアフィニティ樹脂は頻繁な交換を必要とし、長期培養期間がオーバーヘッドコストを膨らませます。グリコエンジニアリングされた酵母株は有望ですが、規制上の前例が乏しいため12~18ヶ月の比較可能性作業が追加され、近期の採用を抑制しています。参照価格が下落するとバイオシミラーはコスト構造上不利になり、規模の効率性を維持できる少数のプレーヤーに生産が集中します。グリカン制御または精製経済における段階的な改善がなければ、マージン圧力は持続し、組換えタンパク質市場の加速を抑制するでしょう。

バイオシミラー主導の価格侵食の激化

ヒュミラのバイオシミラーは2025年までに米国で数量ベースで大きな市場シェアを獲得し、AbbVieの収益を前年比60億米ドル削減しました。欧州の経験では、インフリキシマブおよびリツキシマブのバイオシミラーの採用拡大により参照製品価格が下落しています。メディケアパートDの割引は平均65%に達し、競争を拡大し節約を広げるという支払者の決意を示しています。オリジネーターは製剤の調整、皮下投与オプション、または戦略的撤退で対応していますが、再価格設定サイクルは腫瘍壊死因子阻害剤および抗VEGF系統全体に広がっています。持続的な価格侵食は収益成長を抑制し、企業にコスト削減または新規モダリティの追求を強いており、組換えタンパク質市場のパフォーマンスをわずかに制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:サイトカインが収益を支え、融合タンパク質が成長を牽引

サイトカインおよび成長因子は2025年に組換えタンパク質市場シェアの25.2%を占め、腫瘍学および免疫学全体でのインターロイキン、コロニー刺激因子、インターフェロンの広範な使用によって支えられています。特にインターロイキン-15プログラムはT細胞療法を拡大しており、次世代インターロイキン-2バリアントはより低い毒性でより強力な腫瘍浸潤を実現しています。融合タンパク質は新興段階にあるものの、AmgenのUpliznaに代表される半減期延長および二重標的メカニズムの恩恵を受け、2031年にかけて8.82%のCAGRで成長すると予測されています [3]Amgen、「Uplizna製品情報」、amgen.com。インスリン、エリスロポエチン、ヒト成長ホルモンなどのホルモンへの需要は安定していますが、SemgleeやRezvoglarなどのバイオシミラーの発売が価格に下方圧力をかけています。モノクローナル抗体およびフラグメントは自己免疫および腫瘍学ケアで引き続き主導的な地位を占め、産業用酵素は持続可能性の義務が石油化学触媒からの転換を促進する中で安定したキャッシュフローを提供しています。AIデザインスキャフォールドおよび合成生物学の産物が初期パイプラインに登場しており、規制上の明確性と製造準備が成熟すれば長期的な上昇余地が示唆されます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

発現システム別:哺乳類の優位性、無細胞の勢い

哺乳類宿主は2025年に市場シェアの46.1%を保持し、免疫グロブリンおよびFc融合構築物に不可欠なヒト様グリコシル化を提供する比類なき能力を反映しています。灌流および流加培養プロセスが1グラム/リットル以上のタイターを実現し、グラムあたりのコストを低下させるにつれ、哺乳類システムに関連する組換えタンパク質市場規模は拡大し続けています。しかし、無細胞プラットフォームはSutro BiopharmaのXpressCFが示す48時間の生産サイクルとサイト特異的コンジュゲーションの多様性を提供し、8.54%のCAGRで最も速く成長しています。

細菌発現は非グリコシル化分子の主力であり続け、リフォールディング費用を半減させるコドン最適化によって支援されています。酵母システムは真核生物のフォールディングと細菌のスケーラビリティのバランスを提供し、Pichia pastorisは産業用酵素に適した高密度発酵を可能にしています。昆虫細胞はニッチなワクチンおよびウイルス様粒子用途を占めていますが、限られたスケールが組換えタンパク質市場における広範な地位を制約しています。

用途別:治療薬がリード、研究用途が加速

治療製品はGLP-1作動薬および二重特異性抗体が強力な支払者の受容と臨床的成果を示す中、2025年に収益の33.5%を占めました。追加の希少疾患バイオロジクスが市場に到達するにつれ、治療薬の組換えタンパク質市場規模は大幅なCAGRで成長すると予測されています。研究用途は、高純度試薬に依存するプロテオミクス、CRISPRスクリーン、合成生物学ワークフローによって並行して拡大しています。

学術研究室は、5億米ドルのNIH配分によって資金提供された自動精製スイートでコア施設をアップグレードし、内部スループットを改善しながら標準化参照タンパク質への需要を高めています。食品加工および洗剤を含む産業用途は、エネルギー節約とよりグリーンなプロファイルのために組換え酵素に依存しており、Novozymesのコールドウォッシュプロテアーゼはサステナビリティ志向のニッチにおける商業的可能性を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:製薬の優位性、CDMOがアウトソーシングの波を獲得

製薬・バイオテクノロジー企業は2025年に支出の39.7%を占め、2030年以降も特許期間が続くブロックバスター資産のプロセスノウハウを保持しています。それでも、バーチャルバイオテクノロジー企業が資本を節約するために開発をアウトソーシングするにつれ、CROおよびCDMOは最も高い8.63%のCAGRを記録しています。Lonzaのバックログは2025年に150プログラムにわたって150億米ドルを超え、Samsung Biologicsは2024年に30件の新たなマルチプロダクト契約を締結しました。

学術・政府機関はより緩やかなペースで成長し、助成金サイクルおよび内部予算承認に縛られています。これらの機関はISO認定サプライヤーと追跡可能な品質を要求し、Sino BiologicalやBio-Techneなどの専門試薬企業がシェアを獲得する立場に置かれています。アウトソーシングが普及するにつれ、組換えタンパク質市場のダイナミクスは柔軟な能力とコンプライアンス資格へとシフトしています。

地域分析

北米は2025年にグローバル収益の42.1%を占め、集中したベンチャー資金、FDAの規制リーダーシップ、ボストンおよびサンフランシスコベイエリアの確立されたバイオクラスターによって支えられています。FDAは2024年から2025年にかけて68件のブレークスルーセラピー指定を発行し、商業化タイムラインを最大1年短縮しました。カナダの9億5,000万カナダドルの汎カナダバイオロジクス・バイオシミラーイニシアチブは国内生産を強化し、輸入依存を低減し、地域の組換えタンパク質市場規模を拡大する予定です。

欧州はアイルランド、スイス、デンマークの確立された能力を活用しています。LonzaのVispおよびPortsmouthサイトは200キロリットルの哺乳類容量を提供し、Fujifilmの新しい120キロリットルのデンマーク工場は複雑な糖タンパク質を対象としています。欧州医薬品庁のPRIMEプログラムは開発の合理化を続け、インフリキシマブおよびリツキシマブにわたるバイオシミラーの浸透率は80%を超え、価値ベースの調達における欧州の評判を強化しています。

アジア太平洋は中国とインドがCDMOのフットプリントを拡大する中、8.81%のCAGR軌道にあります。WuXi Biologicsは400キロリットルを超える能力を持ち、コスト構造は西側同業他社を最大30%下回っています。Samsung Biologicsの仁川784キロリットルサイトがさらに地域の優位性を確固たるものにしています。インドでのバイオシミラーインスリンおよびエリスロポエチンの国内需要も数量を追加し、新興経済全体での組換えタンパク質市場の浸透を広げています。

中東・アフリカおよび南米は初期段階ですが戦略的です。サウジビジョン2030は輸入依存を低減するためのバイオ製造に20億米ドルを充当しています。ブラジルは2025年にバイオシミラー市場で大幅な成長を記録しましたが、規制の調和は米国および欧州連合の基準に遅れをとっています。南アフリカのBiovac Instituteはフィルフィニッシュ生産を拡大し、WHO事前認定が確保されれば地域の組換えタンパク質契約のための足がかりを提供しています。

競合環境

グローバル収益の集中は上位10社のサプライヤーに大きく偏っており、専門的な参入企業がシェアを獲得できる適度に分散した構造を示しています。Amgen、Roche、Novo Nordiskなどの大手革新企業は知的財産とマージンを保護するために社内能力を維持しています。Lonza、Samsung Biologics、WuXi Biologicsなどのシングルユース技術とアジアのコスト優位性を活用するCDMOは、バーチャルバイオテクノロジー企業や中堅企業を獲得するために積極的にスケールアップしています。

競争上の差別化は、AIによる創薬、連続製造、無細胞合成をますます中心に展開しています。Generate Biomedicinesの2024年の2億7,300万米ドルのシリーズBは、創薬サイクルを圧縮する生成モデルへの投資家の信頼を示しています。

バイオシミラー参入企業は成熟カテゴリーのマージンを侵食しており、AmgenのAmjevitaおよびBoehringer IngelheimのCyltezoは2025年までにヒュミラの米国数量の半分を共同で支配し、AbbVieを新たな免疫学資産への多様化に向かわせています。

組換えタンパク質産業のリーダー

Eli Lilly and Company

Thermo Fisher Scientific Inc.

Novartis AG

GlaxoSmithKline PLC

Pfizer Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Amgenは最大8億4,000万米ドルでDark Blue Therapeuticsを買収し、急性白血病に対する前臨床段階の標的タンパク質分解療法をパイプラインに追加しました。

- 2025年12月:Samsung Biologicsは、メリーランド州ロックビルにあるGSKのHuman Genome Sciences部門を2億8,000万米ドルで買収し、米国初の製造拠点を確保してグローバルフットプリントを拡大しました。

- 2025年3月:Thermo Fisher Scientificは、免疫腫瘍学研究に焦点を当てた多重免疫アッセイ用の新しい組換えサイトカインパネルを発売しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、組換えタンパク質市場を、哺乳類、細菌、酵母、昆虫、または無細胞システムにおける組換えDNA発現によって生産された精製タンパク質から得られる収益として定義し、治療用途、前臨床または臨床研究、および特定のバイオプロセス試薬として供給されるものとします。インスリン、サイトカイン、モノクローナルフラグメント、酵素、融合構築物などの完成分子を出荷時販売価格でカウントします。

スコープの除外:診断用抗体、バルク食品酵素、および受託製造サービス料はスコープ外です。

セグメンテーション概要

- 製品別

- ホルモン(インスリン、EPO、hGH、FSH)

- サイトカインおよび成長因子(IL、CSF、IFN)

- モノクローナル抗体およびフラグメント

- 酵素

- 融合タンパク質およびその他

- 発現システム別

- 哺乳類(CHO、HEK293)

- 細菌(大腸菌)

- 酵母(Pichia、Saccharomyces)

- 昆虫(Sf9、Sf21)

- 無細胞・合成

- 用途別

- 治療

- 研究

- 産業(農業バイオテクノロジー、食品、洗剤)

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- CROおよびCDMO

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア全体の受託開発機関のバイオプロセスエンジニア、学術グループリーダー、病院処方管理者にインタビューしました。バッチ収率、価格帯、近期の能力計画に関する彼らの洞察により、デスク調査の結果を再調整し、隠れた前提を検証することができました。

デスク調査

米国FDAのバイオロジクス承認、欧州医薬品庁コミュニティレジスター申請、NIH RePORTER助成金件数、OECD健康R&Dトレンドのオープンデータセットで需要のマッピングから始めました。国連Comtradeおよび各国税関ポータルの貿易コードは、インスリン、インターフェロン、成長因子の国境を越えた流れの規模把握に役立ちました。PubMedの論文とQuestelの特許ファミリーはパイプラインの深さを明らかにし、D&B HooversおよびDow Jones Factiva から引き出した10-K、投資家向け資料、価格データは平均販売価格と出荷範囲を示しました。これらの情報源は、使用したバックボーンを網羅するものではなく、例示するものです。

第2のスイープでは、地域の医療予算、臨床試験レジストリ、協会のホワイトペーパーを確認し、有病率データを試薬消費量と整合させました。これらの要素が組み合わさって、予測が実行される前に一貫した歴史的ベースラインを形成しました。

市場規模の算定と予測

治療患者コホート、試薬消費規範、産業用途を結びつけるトップダウン需要プールで市場を再構築し、タンパク質クラス別の価格帯でフィルタリングします。特定のボトムアップサプライヤーの積み上げとチャネルチェックが合計を確認します。主要変数には、新たな治療承認、腫瘍学および糖尿病の有病率、哺乳類バイオリアクター能力、プロテオミクス助成金支出、特許後の価格侵食が含まれます。多変量回帰エンジンがすべてのドライバーを予測し、シナリオ分析が規制または製造上のショックを重ね合わせます。

データ検証と更新サイクル

アウトプットは多段階のピアレビューを経ます。アナリストはモデル化された合計を出荷開示、税関の異常、スポット価格トラッカーと比較し、差異が閾値を超えた場合は情報源に再連絡します。毎年数値を更新し、重要なイベントが発生した場合は中間フラッシュを発行します。

Mordorの組換えタンパク質ベースラインが意思決定者の信頼に値する理由

企業が異なる製品バスケット、通貨、または更新頻度を選択するため、推定値はしばしば乖離します。

Mordor Intelligenceによると、2025年のグローバル市場は29億米ドルに相当し、計画のための根拠のある中間点を提供しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要な乖離要因 |

|---|---|---|

| 29億米ドル(2025年) | ||

| 30億1,000万米ドル(2024年) | グローバルコンサルタントA | 製品リストが狭く、デスクのみの検証 |

| 22億米ドル(2023年) | 産業協会B | 研究試薬を除外、古い通貨ベース |

| 35億2,000万米ドル(2024年) | 地域コンサルタントC | 診断用抗体を追加、楽観的な価格設定 |

差異は主にスコープのずれと限られたフィールドチェックに起因しています。明確に定義されたカバレッジと現地検証を組み合わせることで、クライアントが再現し信頼できるバランスのとれた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

組換えタンパク質市場の規模はどのくらいですか?

組換えタンパク質市場規模は2026年に31億3,000万米ドルに達し、2031年には45億9,000万米ドルに達すると予測されています。

現在グローバル収益をリードしている製品カテゴリーはどれですか?

サイトカインおよび成長因子が25.2%のシェアでリードしており、腫瘍学および免疫学での広範な使用によって支えられています。

最も速く拡大している発現システムはどれですか?

無細胞および合成プラットフォームは、48時間の迅速な生産サイクルにより8.54%のCAGRで進歩しています。

2031年にかけて最も高い成長率を示す地域はどこですか?

アジア太平洋は中国とインドがCDMO能力とバイオシミラー需要を拡大する中、最も速い地域CAGRの8.81%を記録しています。

なぜCDMOはエンドユーザーの中でシェアを獲得しているのですか?

中堅バイオテクノロジー企業は資本を節約しタイムラインを短縮するためにCDMOへのアウトソーシングを好み、セグメントの8.63%のCAGRを牽引しています。

最終更新日: