プロテインAレジン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.38 十億米ドル |

| 市場規模 (2031) | 2.08 十億米ドル |

| 成長率 (2026 - 2031) | 8.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるプロテインAレジン市場分析

プロテインAレジン市場は2025年に12億7,000万USDと評価され、2026年の13億8,000万USDから2031年には20億8,000万USDに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率(CAGR)は8.58%です。モノクローナル抗体(mAb)治療薬の強い普及、バイオシミラーの急速な商業化、およびシングルユースバイオプロセシング機器のより広範な導入が、これらの拡大を相互に支えています。大量抗体製造業者は上流工程のタイター向上と並行してキャプチャークロマトグラフィー容量を拡大しており、高容量アガロースおよび次世代ファイバーマトリックスの継続的な調達を促しています。サプライヤーもまた、バイオファーマ企業がサプライチェーンリスクを低減するために採用しているデュアルソーシング戦略の恩恵を受けており、これにより地域樹脂メーカーに追加的な機会が生まれています。一方、分間単位でのサイクルを可能にするファイバー系吸着剤の台頭は、積極的な生産性目標を追求するプロセス開発部門の関心を集めています。競合力学は緩やかに維持されており、主要ベンダーは組換えリガンドの革新とグローバルな規制サポートプログラムを通じてシェアを守っていますが、ポリマーおよびファイバーの競合製品がパフォーマンス差を縮めつつあります。

レポートの主要ポイント

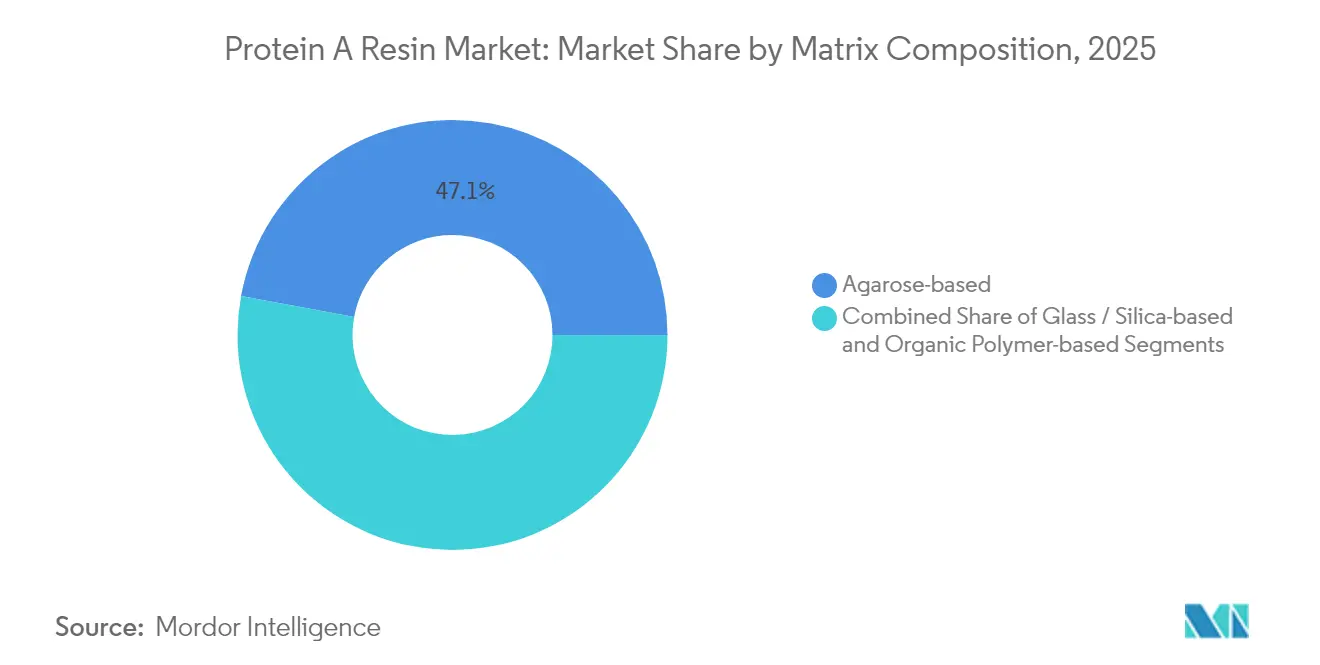

- マトリックス組成別では、アガロースが2025年のプロテインAレジン市場規模において47.10%のシェアを占め、有機ポリマー系メディアは2026年〜2031年に9.31%のCAGRで成長すると予測されています。

- リガンド供給源別では、組換えプロテインAが2025年のプロテインAレジン市場規模において59.10%のシェアを獲得しており、天然プロテインAは2031年に向けて9.55%のCAGRで拡大しています。

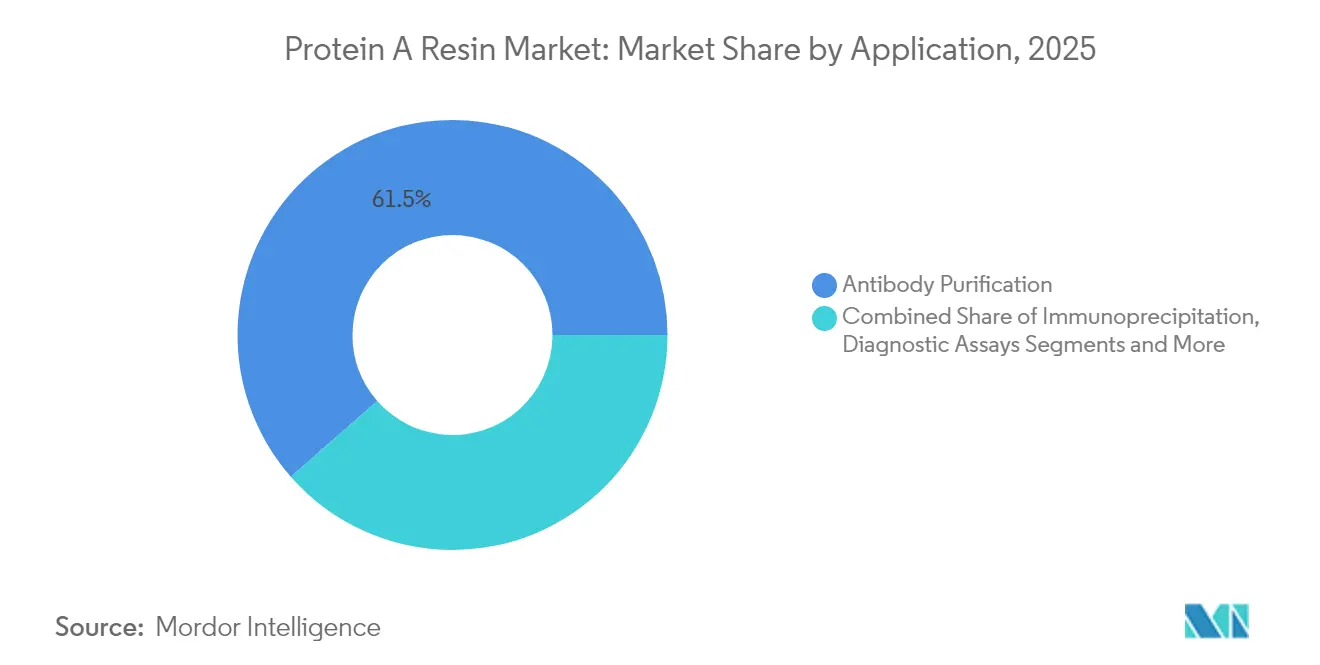

- 用途別では、抗体精製が2025年のプロテインAレジン市場シェアにおいて61.45%でリードしており、免疫沈降は2031年まで9.05%のCAGRで拡大すると予測されています。

- エンドユーザー別では、製薬・バイオ医薬品企業が2025年のプロテインAレジン市場シェアの59.80%を占め、学術・研究機関が2031年まで9.42%のCAGRで最も速く成長しています。

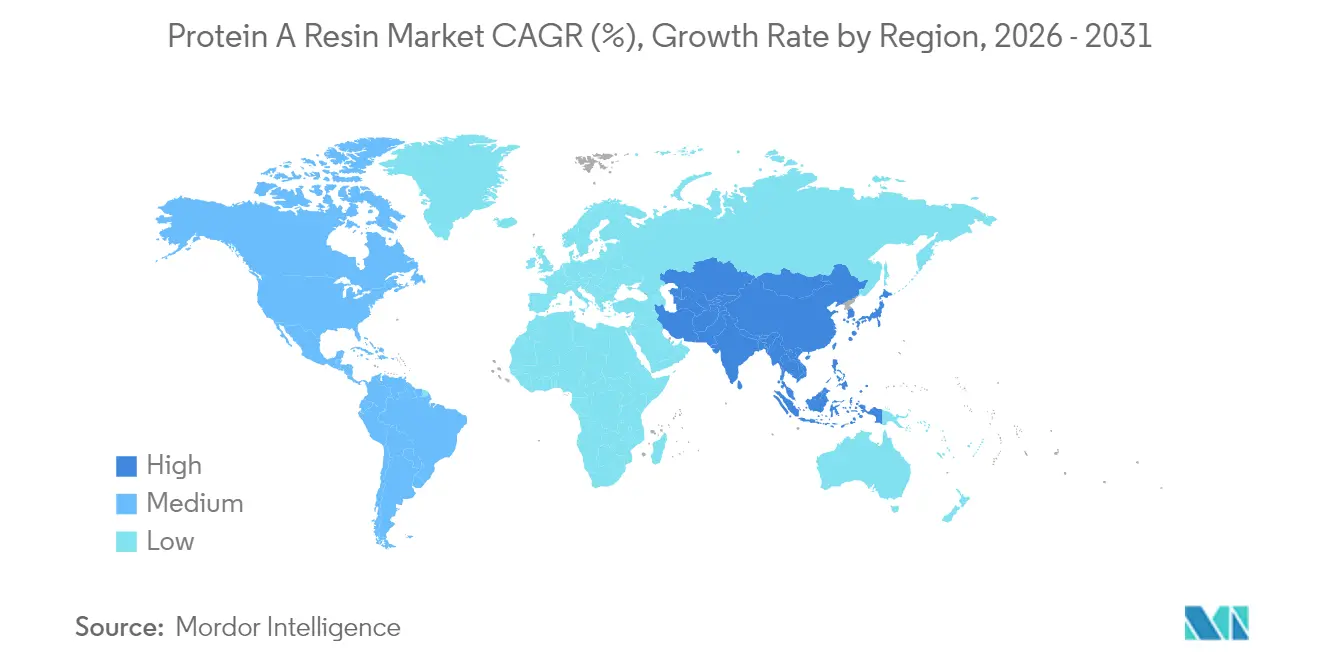

- 地域別では、北米が2025年のプロテインAレジン市場シェアの40.50%を占め、アジア太平洋地域は2031年に向けて9.82%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルプロテインAレジン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRの予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モノクローナル抗体の需要増加 | +2.1% | 北米および欧州に集中するグローバル市場 | 長期(4年以上) |

| バイオシミラー製造能力の拡大 | +1.8% | APACが中核、北米および欧州へ波及 | 中期(2〜4年) |

| シングルユースバイオプロセシングシステムの普及拡大 | +1.5% | グローバル、北米および欧州が主導 | 中期(2〜4年) |

| CDMOおよび大手ファーマによるR&D支出の増加 | +1.3% | グローバル、北米およびAPACに重点 | 長期(4年以上) |

| 迅速サイクル向けファイバー系プロテインAメディアの台頭 | +0.9% | 北米および欧州、APACへ拡大中 | 短期(2年以内) |

| 樹脂サプライチェーンリスク軽減のためのデュアルソーシング戦略 | +0.7% | グローバル、特に北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

モノクローナル抗体の需要増加

グローバルなmAb収益成長は年間約8%の水準で継続しており、新たな抗体キャプチャー設備の導入とプロテインA吸着剤の繰り返し購入を促しています。[1]出典:BioProcess International、「上流工程生産性向上の30年」、bioprocessintl.com 受託製造業者は大規模な拡張で対応しており、杭州の15,000 Lラインでは1グラムあたりのコストが約70%削減されました。平均上流タイターは1980年代の0.5 g/Lから2024年には2.56 g/Lへと向上し、下流工程の作業量が増加するとともに高容量樹脂の価値が高まっています。新興のバイスペシフィック抗体や抗体薬物複合体(ADC)は、各フォーマットがFc結合キャプチャーに依然として依存しているため、精製需要をさらに拡大させています。NaOH耐性の高い組換えリガンドと高流量マトリックスを提供するサプライヤーは、生産性重視の購買層に対して理想的な位置にあります。

バイオシミラー製造能力の拡大

アジア太平洋地域の製造業者はコスト優位性と効率的な承認経路を確保しており、参照バイオ医薬品の精製標準に即したプロテインAカラムの大量注文を促進しています。調査データによれば、CMOおよびハイブリッド企業のグローバルバイオロジクス生産能力に占める割合は、2024年の43%から2028年には54%へと移行しており、少数の購買主体への樹脂需要集中が進んでいます。中国の施設はアウトソーシング先として上位にランクされており、地域的な樹脂供給需要を強化しています。規制の調和化により、複数市場をまたいだ標準化された精製テンプレートが可能となり、主要バイオシミラークラスター近辺に物流拠点を構築するサプライヤーを後押ししています。

シングルユースバイオプロセシングシステムの普及拡大

シングルユース施設は、ステンレス鋼プラントと比較して設備投資を約40%削減し、同程度の炭素フットプリントの削減を実現します。使い捨てプロテインAカラムの導入は洗浄バリデーションを不要とし、小ロットキャンペーンを扱うパーソナライズド治療薬開発者にとって重要なメリットとなります。プレパックドカラムおよびメンブレンアドソーバーは滅菌済みですぐに使用でき、マルチプロダクトスイートの隔離を確保しながら施設のターンアラウンドを短縮します。このトレンドはモジュラー型プラントコンセプトを支援し、ガンマ線照射フローパスに適合するカートリッジフォーマット樹脂への需要を高めています。

CDMOおよび大手ファーマによるR&D支出の増加

公的資金による助成金は民間のR&D投資を引き続き呼び込んでおり、経済モデルによれば公的資金の25%削減により米国のGDPが3.8%減少する可能性があり、パイプラインの健全性に対する政府の影響力が浮き彫りになっています。大学と産業界のアライアンスが増加し、候補化合物スクリーニング向けの研究グレードプロテインAメディアの調達を後押ししています。CDMOはプロセス開発ラボへの投資を続け、並列実験を支援する迅速サイクル吸着剤を採用しています。全体として、R&D支出の増加は少量・高付加価値樹脂の安定した基本的消費へとつながっています。

抑制要因の影響分析*

| 抑制要因 | CAGRの予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アガロース系樹脂の高い初期コスト | -1.4% | グローバル、特に新興市場への影響 | 中期(2〜4年) |

| リガンドリーチングおよび規制バリデーションの負担 | -1.1% | グローバル、北米および欧州でより厳格な施行 | 長期(4年以上) |

| 代替アフィニティリガンドによる競合の脅威 | -0.8% | グローバル、北米および欧州のイノベーションハブが主導 | 中期(2〜4年) |

| ミネラルオイルジェッティングプロセスへのサステナビリティ圧力 | -0.5% | 欧州および北米、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アガロース系樹脂の高い初期コスト

プレミアムアガロース吸着剤は、mAbキャンペーンにおける消耗品コストの50%以上を占める可能性があり、小規模バイオテク企業やバイオシミラー企業の予算を圧迫します。[2]出典:Frontiers in Bioengineering and Biotechnology、「クロマトグラフィー消耗品コスト」、frontiersin.org コストに敏感な購買者はポリマーまたはメンブレン代替品を評価したり、樹脂のリサイクルを試みたりしており、バリデーションの複雑さが増しています。受託製造業者はこの負担の一部を吸収しますが、クライアントに費用を転嫁します。サプライヤーは製品1グラムあたりの樹脂使用量を削減するために高容量ビーズで対応していますが、資本アクセスが限られた市場では価格面での障壁が依然として続いています。

リガンドリーチングおよび規制バリデーションの負担

FDAの抽出物・浸出物に関するガイダンスおよびEMAのプロセスバリデーション更新により、プロテインA残留物の分析的精査が強化されています。リガンドクリアランスの実証には直交アッセイが必要であり、開発タイムラインを延長させ、小規模スポンサーの費用を増加させています。NaOH耐性が強化された組換えリガンドはリーチングを軽減しますが、それでも同等性ドシエが必要です。確立されたベンダーは規制サポートファイルを活用して採用を容易にしていますが、新規参入者はより困難な適格性確認の障壁に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

マトリックス組成別:アガロースの優位性がポリマーイノベーションに直面

アガロースメディアは2025年のプロテインAレジン市場シェアの47.10%を獲得しており、数十年にわたる規制承認の実績と堅牢な結合容量に支えられています。このグループの中では、0.5 M NaOH洗浄をサポートする組換えリガンドバリアントがより長いライフサイクルを実現し、1グラムあたりのコストを削減してロイヤルティを強化しています。アガロース形態に関連するプロテインAレジン市場規模は、主要mAb量の増加に伴い着実に成長すると予測されていますが、ポリマービーズは優れた耐圧性により侵食を進めています。

有機ポリマーマトリックスはCAGR 9.31%で拡大しており、より高い線形流量を可能にし、スペースが限られたスイートでのカラム設置面積を削減します。製造業者は、50 g/L超の容量を維持しながら非特異的結合を抑制する親水性コーティングを推奨しています。ファイバーおよびシリカケミストリーはニッチに留まっていますが、産業の生産性向上への意欲を示しています。ユーザーが施設を改装する際、多くはハイブリッド戦略を採用しています:レガシー製品にはアガロース、新規資産にはポリマーまたはファイバープラットフォームを使用し、テクノロジークラス全体に支出を分散させています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

リガンド供給源別:組換えプロテインAが市場ポジションを強化

組換えリガンドは2025年に59.10%のシェアを保持しており、製薬メーカーはバッチ一貫性、外来性物質リスクの低減、および高い苛性安定性を優先しています。組換えプラットフォームに起因するプロテインAレジン市場規模はさらに上昇する見込みです。なぜなら、新興の高タイタープロセスが天然リガンドでは耐えられない過酷な洗浄プロトコルを課すからです。

天然プロテインAは、CAGR 9.55%で成長しているものの、苛性耐久性よりも本物の結合速度論が重要視されるR&DまたはR&D診断応用の専門的用途に向けられています。サプライヤーは動物由来の懸念を回避するために植物由来製造ルートを開発していますが、ロット間変動の課題に依然として直面しています。商業製造では、厳格なバリデーションにより、包括的な浸出物データを伴う組換えバージョンへの使用が誘導されており、これは新規参入者が再現することが難しい優位性です。

用途別:抗体精製が市場拡大を牽引

抗体キャプチャーは2025年のプロテインAレジン市場シェアの61.45%を占め、市場の最大のスライスとなっています。新薬承認および適応症拡大がこのボリュームを支えており、次世代モダリティ(バイスペシフィック抗体、ADC)は大部分がFc領域を保持しているため、プロテインAへの依存が継続しています。

免疫沈降はCAGR 9.05%が見込まれており、小型プレパックドカラムを消費する学術資金および高スループットプロテオミクスの恩恵を受けています。診断アッセイ開発者はリガンドリーチング仕様のさらなる厳格化を求めており、厳格な品質管理証明書を持つマイクロスケール樹脂バリアントの開発を促進しています。全体として、用途の多様化はプロテインAレジン市場を単一治療クラスのライフサイクル低下から保護しています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

エンドユーザー別:ファーマのリーダーシップと学術分野の加速

商業製造業者は2025年に59.80%のシェアを支配しており、プロテインAレジン市場を定義する定期的な大量樹脂注文の大部分を支えています。彼らの優先事項はカラムライフタイム、供給セキュリティ、および規制サポートを中心に展開しています。プロテインAレジン産業では、アウトソーシングの勢いが加速するにつれてCDMOのシェアも増加しています。

学術・研究機関はCAGR 9.42%で拡大しており、並列スクリーニングに適した小型カートリッジフォーマットおよび迅速サイクルファイバーへの需要を高めています。グラント資金を受けたラボは超高結合よりも初期コストと使いやすさを重視し、ベンダーが柔軟なパックサイズを提供するよう促しています。診断ラボはニッチではありますが、試薬スループットを向上させるための連続キャプチャーを探求しており、高度な樹脂ケミストリーの隣接成長ポケットとなっています。

地域分析

北米は2025年のプロテインAレジン市場シェアの40.50%を占め、AmgenによるUSD 10億超の設備拡張、およびFujifilmのノースカロライナ州でのUSD 12億のCDMO拡張に支えられています。同地域の厳格なFDA監視は組換えリガンドの採用を促進し、包括的なDMFサポートを提供するサプライヤーに報酬を与えています。公的R&Dを国内製造に結びつける連邦のイニシアチブは、高性能樹脂に対する国内需要をさらに強化しています。

アジア太平洋地域は最も成長の速い市場であり、中国がアウトソーシングの大国としての役割を強化し、各国政府が自給自足を推進する中、2031年に向けてCAGR 9.82%を記録しています。WuXi Biologicsの杭州における15,000 L PPQマイルストーンは大規模な技術的成熟を示しており、先進的吸着剤のより広範な採用を促進しています。地域サプライヤーは輸入関税を回避し、リードタイムを短縮するためにローカルビーズ生産への投資を進めていますが、複雑なリガンドケミストリーでは多国籍ベンダーが依然として優位を保っています。

欧州は相当規模の既存設置ベースを維持していますが、汚染管理への期待を厳格化する進化するGMP Annex 1指令に直面しています。サステナビリティ義務が調達を再形成しており、購買者がミネラルオイルの使用量と樹脂のリサイクル可能性を精査するようになっています。検証済みの低炭素ジェッティングプロセスを持つベンダーが競争優位を得ています。南米、中東、アフリカの二次市場では技術移転協定および政府支援のバイオパークイニシアチブを通じて新興の動きが見られますが、現時点では限られた量しか生み出していません。

競合状況

グローバルな競争は適度に集中しており、CytivaとThermo Fisher Scientificが幅広いポートフォリオとグローバルなサービスネットワークを通じてプロテインAレジン市場シェアの相当部分を共同で支配しています。製品イノベーションが主要な差別化要因であり続けており、CytivaのPrismAファイバーは10倍の生産性向上を提供し、Thermo Fisherは組換えPorosリガンドを活用して苛性耐性を延長しています。Repligen は買収による成長を追求しており、2024年のクロマトグラフィーイノベーターTanttiの買収によりモーダル多様化を深めています。

戦略的パートナーシップは、リガンドの専門知識とビーズ製造ノウハウを融合させる手段として浮上しています。EcolabによるPuroliteの37億USDの買収は即座のスケールと独自のジェッテッドビーズ技術をもたらし、リットルあたりの記録的な結合容量を約束する50マイクロメートルAP+50のローンチで実証されています。同様に、Ecolab-RegenのDurA Cycleアフィニティ樹脂コラボレーションは大規模プラント向けの長期操業寿命を実現しています。

参入障壁は製造設備投資だけでなく、規制ファイル、リガンドIP、および供給信頼性に依存しています。ポリマーおよびファイバーの競合製品はシェアを少しずつ侵食していますが、顧客の確立したバリデーションデータセットを克服する必要があります。競合各社はESG調達フィルターを満たすためにサステナビリティ認証をますます売り込んでおり、従来の品質およびコスト指標に加えた新たな競争領域を形成しています。

プロテインAレジン産業のリーダー

Bio-Rad Laboratories, Inc.

Merck KGaA

Agarose Bead Technologies

Danaher Corporation(Cytiva)

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年6月:Ecolab Life SciencesはPurolite AP+50を発売しました。これはプラットフォーム内で最高の動的結合容量と短いリードタイムを提供する50マイクロメートルのジェッテッドアフィニティ樹脂です。

- 2024年9月:JSR Life Sciencesは、ボストンで開催されたBioProcess Internationalカンファレンスで、次世代プロテインAレジンであるAmsphere A+を発表しました。

- 2024年2月:PuroliteとRegenはPraesto CH1を発売しました。これはバイスペシフィックmAb向けに調整された70 µmのアガロース樹脂です。

- 2024年1月:Calluna Pharmaは、モノクローナル抗体CAL101を推進するためにUSD 8,040万を調達した後、オランダのOxitopeとノルウェーのArxxの合併から誕生しました。

グローバルプロテインAレジン市場レポートのスコープ

レポートのスコープとして、プロテインAレジンとは、生体液および細胞培養培地からイムノグロブリンのクラス、サブクラス、およびフラグメントを容易に一段階で精製するために設計されたアフィニティークロマトグラフィー媒体です。

プロテインAレジン市場は、製品タイプ、用途、エンドユーザー、および地域によってセグメント化されています。製品タイプ別では、市場はアガロース系プロテイン、ガラスまたはシリカ系プロテイン、および有機ポリマー系プロテインにセグメント化されています。用途別では、市場は抗体精製と免疫沈降にセグメント化されています。エンドユーザー別では、市場は製薬・バイオ医薬品企業、研究室、およびその他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。本レポートは、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記すべてのセグメントの金額(USD)を提供しています。

| アガロース系 |

| ガラス/シリカ系 |

| 有機ポリマー系 |

| 天然プロテインA |

| 組換えプロテインA |

| 抗体精製 |

| 免疫沈降 |

| 診断アッセイ |

| その他の用途 |

| 製薬・バイオ医薬品企業 |

| 契約開発製造機関(CDMO) |

| 学術・研究機関 |

| 臨床診断ラボラトリー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| マトリックス組成別 | アガロース系 | |

| ガラス/シリカ系 | ||

| 有機ポリマー系 | ||

| リガンド供給源別 | 天然プロテインA | |

| 組換えプロテインA | ||

| 用途別 | 抗体精製 | |

| 免疫沈降 | ||

| 診断アッセイ | ||

| その他の用途 | ||

| エンドユーザー別 | 製薬・バイオ医薬品企業 | |

| 契約開発製造機関(CDMO) | ||

| 学術・研究機関 | ||

| 臨床診断ラボラトリー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のプロテインAレジン市場の規模はどのくらいですか?

プロテインAレジンの市場規模は2026年にUSD 13億8,000万です。

2031年までのプロテインAレジンの予測CAGRはどのくらいですか?

市場は2026年から2031年の間にCAGR 8.58%を記録すると予測されています。

プロテインAレジン需要で最も成長が速い地域はどこですか?

アジア太平洋地域が予測期間において9.82%の予測CAGRでリードしています。

プロテインAレジン消費を支配する用途セグメントはどれですか?

抗体精製が2025年において61.45%で最大のシェアを保持しています。

将来の樹脂選択に影響を与える主な技術的変化は何ですか?

サイクル時間を分単位に短縮するファイバー系プロテインAメディアの採用が精製戦略を再構成しています。

最終更新日: