インド道路貨物輸送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

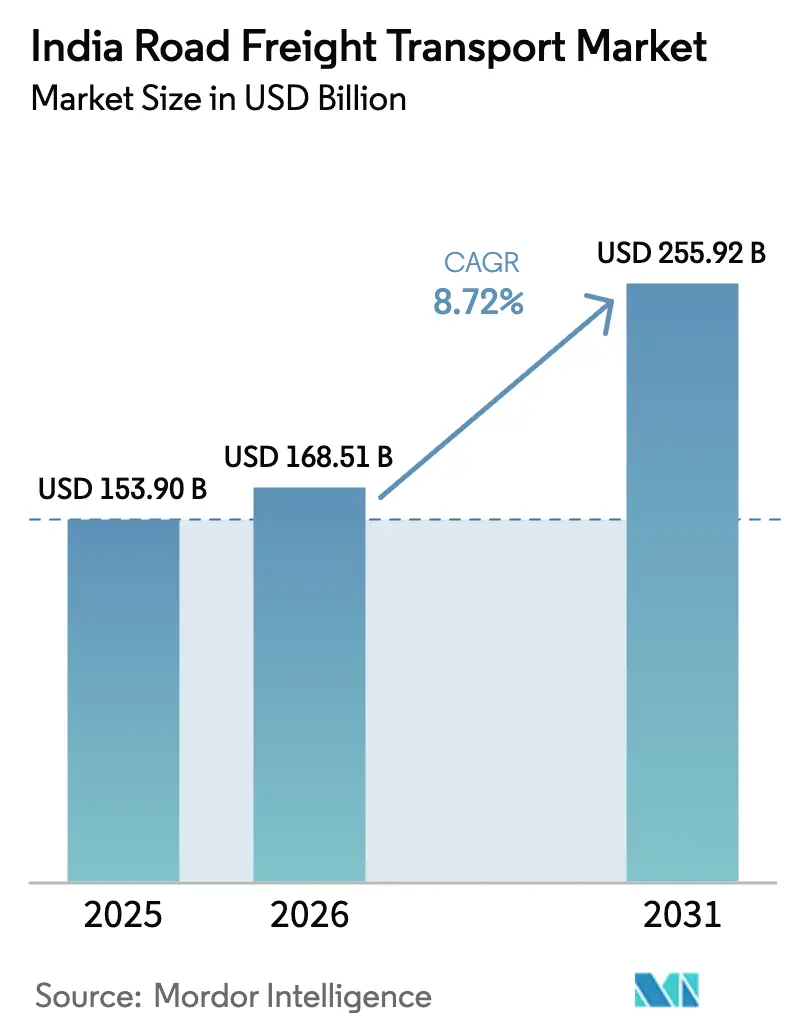

| 基準年の市場規模 (2025) | 153.90 十億米ドル |

| 市場規模 (2026) | 168.51 十億米ドル |

| 市場規模 (2031) | 255.92 十億米ドル |

| 成長率 (2026 - 2031) | 8.72% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド道路貨物輸送市場分析

インド道路貨物輸送市場規模は、2025年に1,539億米ドル、2026年に1,685億1,000万米ドルと予測され、2026年から2031年にかけてCAGR 8.72%で成長し、2031年までに2,559億2,000万米ドルに達する見込みです。

この拡大は、高速道路および物流への公的資本形成、「メイク・イン・インディア」政策下での製造業の回復、ならびに密度の高い道路ベースの配送拠点を必要とする第2・第3層都市へのeコマース展開によって支えられた、消費主導型成長へのインドのシフトと軌を一にしています。フルトラックロードは長距離幹線ルートの中核であり続ける一方、積み合わせ輸送は、空車走行を削減しアセット回転率を向上させるデジタルプラットフォームを通じてクイックコマース、中小企業の出荷、および複数停車ルートが拡大するにつれてシェアを伸ばしています。製造業の勢いはネットワーク密度を強化しており、2025年度第1四半期に粗付加価値が7.72%、第2四半期に9.13%上昇し、2025年12月には鉱工業生産が7.8%増加したことで、サービスレベルへの期待が高まり、自動車、電子機器、医薬品における特殊な輸送形態への需要がシフトしています。倉庫スペースは2025年に主要市場および新興市場全体で6億1,000万平方フィートに拡大し、3PLおよびeコマース企業が地域フルフィルメントを統合してリードタイムを短縮し、非主要都市の需要センターにおける欠品を削減しました。

主要レポートのポイント

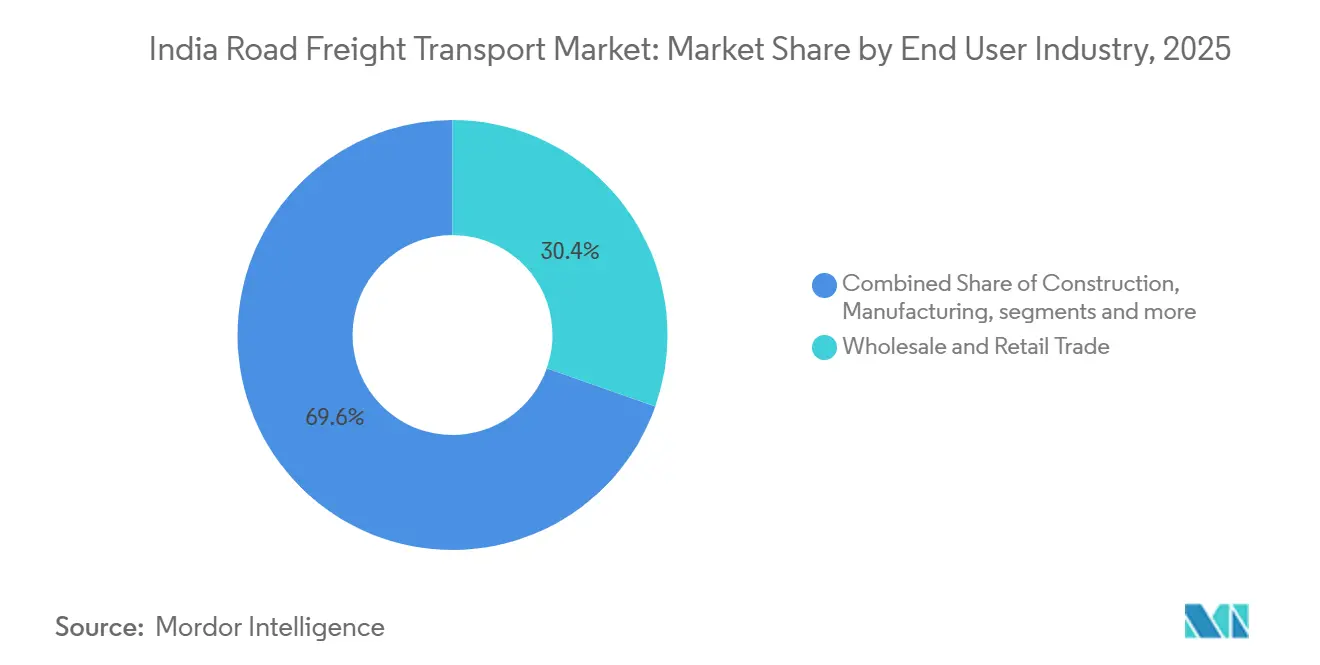

- エンドユーザー産業別では、卸売・小売業が2025年に30.45%の市場シェアでインド道路貨物輸送市場をリードしました。製造業は2031年までに10.32%のCAGRで拡大すると予測されています。

- 目的地別では、国内輸送が2025年にインド道路貨物輸送市場シェアの63.15%を占めました。越境貨物は2026年から2031年にかけて9.21%のCAGRで成長すると予測されています。

- 積み合わせ輸送(LTL)におけるインド道路貨物輸送市場規模は、2026年から2031年にかけて10.21%のCAGRで成長すると予測されています。

- コンテナ輸送において、非コンテナ輸送が2025年に86.43%のシェアを占めました。コンテナ貨物は2031年までに9.12%のCAGRで成長する見込みです。

- 貨物形態別では、固体貨物が2025年に73.21%を占めました。液体貨物は2026年から2031年にかけて9.52%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド道路貨物輸送市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 「メイク・イン・インディア」政策下での製造業の推進 | +1.8% | 全国規模、グジャラート州、マハラシュトラ州、タミル・ナードゥ州、ハリヤーナー州に集中 | 中期(2〜4年) |

| 農村部・準都市部へのFMCG流通の拡大 | +1.5% | 全国規模、ウッタル・プラデーシュ州、ビハール州、マディヤ・プラデーシュ州、オディシャ州での浸透加速 | 短期(2年以内) |

| 建設・インフラ資材輸送の成長 | +1.3% | 全国規模、NCR、ムンバイ首都圏、ベンガルールを含むインフラ密集クラスター | 中期(2〜4年) |

| 第2・第3層都市における倉庫の拡大 | +1.2% | 新興市場:チャンディーガル・ラジプラ、ラクナウ、ナーグプル、コインバトール、インドール、ジャイプール | 中期(2〜4年) |

| 複合一貫輸送を支援する専用貨物回廊 | +1.0% | 西部・東部回廊、計画中の南北・東西延伸 | 長期(4年以上) |

| クイックコマースおよびハイパーローカル配送モデルの成長 | +1.0% | 主要都市圏および第1層都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

「メイク・イン・インディア」イニシアチブ下での製造業の推進

優先セクター全体にわたる生産連動型インセンティブと、製造業のGDP比率を引き上げるという国家製造業ミッションの目標が、ジャスト・イン・タイムかつ品質管理された取り扱いを必要とする特殊・高付加価値輸送へと貨物フローを再編しています。[1]インド政府報道情報局、「2026〜27年度連邦予算:インドの次の成長段階を牽引する製造業セクター」、インド政府報道情報局、pib.gov.in 製造業の粗付加価値は2025年度第2四半期に9.13%上昇し、2025年12月のデータでは自動車および電子機器において顕著な伸びが見られ、これらは安全で時間厳守の輸送と部品・完成品の特殊な取り扱いを必要とします。コンテナ製造スキーム(1兆ルピー)は、部品の国産化と国内エコシステムの構築を目的としており、コンテナの可用性を支援し、主要輸出回廊における複合一貫輸送の転換時間を短縮する措置です(12億米ドル)。PMガティシャクティ下での体系的なインフラ計画は、省庁横断で1,600以上のデータレイヤーをマッピングし、ボトルネックを削減し、道路・鉄道・港湾のインターフェースを整合させ、製造業に連動した貨物のリードタイムを短縮しています。インドのグローバル・イノベーション・インデックスにおける順位向上と継続的なPLI給付は、輸出対応型生産へのシフトを強化しており、これはインド道路貨物輸送市場に一貫した定時パフォーマンスを求めます。これらの要素が相まって、産業ベルト全体で工場生産が拡大するにつれてサービスレベルを保証できる、組織化されたテクノロジー対応オペレーターへの企業需要を持続させています。

農村部・準都市部へのFMCG流通の拡大

農村部の消費は最近の成長指標で都市部を上回っており、農村世帯におけるプレミアムFMCGの浸透率が全国量の40%を超えるようになり、第2・第3層市場での分散型倉庫と短距離補充サイクルへの動機付けとなっています。FMCGメーカーをONDCと連携させるデジタルコマースのパイロット事業は、配送時間とフィルレートを改善し、農村部のキラナカバレッジにとって重要な薄いが高頻度のルートでの廃棄を削減し、車両生産性を向上させました。倉庫の吸収は、オペレーターが在庫を需要に近づけるにつれて二次都市で拡大しており、2025年の取り込みの大部分は3PLおよびeコマースが担っています。FMCGの支出が拡大するにつれて、柔軟な保管、クロスドックノード、二輪車または小型商用車フリートがルート密度を高め、複数停車配送と高速回転が稼働率経済を形成するインド道路貨物輸送市場の成長を支えています。2025年にFMCGが2,200億米ドルに拡大するというセクター推計は、在庫の可視性とフィルレートが棚の在庫状況を左右する新興商圏における迅速な流通の価値を浮き彫りにしています。その意味するところは、非主要都市市場において信頼性の高い常温および温度管理輸送能力に依存する短距離区間と地域ノードの継続的な整備です。

建設・インフラ資材輸送の成長

輸送インフラと公的資本支出は、セメント、鉄鋼、骨材、重機の安定した輸送を支援しており、これらはオペレーターの収益構成の中核をなす長距離・地域バルク輸送ルートを形成しています。国道プロジェクトと複合一貫物流パークのパイプラインは、軸重規制とアクセス形状を改善し、単位輸送コストを削減するとともに、期限付きプロジェクトへの建設資材の配送信頼性を向上させています。回廊グレードの高速道路は、区間が開通するにつれて主要ルートの物流時間を半減させており、西部・北部インドの高密度回廊でフルトラックロードオペレーターに恩恵をもたらす長距離の一貫性を強化しています。計画中の複合一貫物流パークは、鉄道側線、道路アクセス、オンサイト保管を統合してファーストマイルとラストマイルを効率化し、サイクルタイムを短縮するとともに、実行可能な場合にはコンテナ対応輸送を支援します。建設がモジュール式・プレハブ式モデルへとシフトするにつれて、スケジュールの精度が高まり、出荷サイズはより頻繁かつ小規模になり、インド道路貨物輸送市場における信頼性の高いスロッティングとより高いサービス規律への需要が高まります。これらの変化は、プロジェクト現場でのより厳しい納期を達成するためのテレマティクス、ルート計画、予防保全の必要性を強化しています。

複合一貫輸送を支援する専用貨物回廊

西部・東部専用貨物回廊の開業により、二段積みコンテナ列車がより高い軸重と巡航速度で運行できるようになり、幹線輸送の経済性が変化し、時間に敏感なファーストマイルおよびラストマイル配送における道路の役割が高まっています。「トラック・オン・トレイン」イニシアチブは1,955回以上の運行を完了し、100万トン以上を輸送して累計1億3,100万ルピー以上の収益を生み出し、エンドツーエンドの鉄道区間の所要時間を短縮し、混雑した回廊での1編成あたり数十台のトラック輸送を代替しました(1,570万米ドル)。[2]鉄道省、「トラック・オン・トレイン:戦略的な輸送モード転換」、インド政府報道情報局、pib.gov.in オペレーターは、鉄道のコスト優位性を活用しながら、厳格な配送約束を持つ荷主に対して道路のサービス機動性を維持するために、集荷・配達の時間窓を定期的な複合一貫輸送の動きと同期させることができます。新回廊と追加水路に関する予算発表は、バルク商品の輸送モードの選択肢を増やし、その結果として柔軟性と定時配送が最も重要な道路輸送能力を解放します。ノードが接続され滞留時間が短縮されるにつれて、コンテナ化された道路・鉄道輸送が増加し、インド道路貨物輸送市場の持続的な成長を支援する可能性が高いです。並行して、道路フリートは鉄道スケジュールと港湾カットオフに合わせてフットプリントを調整し、長距離輸送とフィーダー区間の両方でアイドル時間を削減しアセット生産性を向上させます。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長距離ルートにおける慢性的なドライバー不足 | -1.8% | 全国規模、特に北部・東部州 | 短期(2年以内) |

| 高度に分散した小規模フリートオペレーターベース | -1.3% | 全国規模、農村部・準都市部に集中 | 長期(4年以上) |

| ディーゼル価格の変動によるマージンへの影響 | -0.9% | 全国規模、小規模フリートと長距離区間で深刻 | 短期(2年以内) |

| 都市部の渋滞とファーストマイル・ラストマイルの非効率性 | -0.8% | 主要都市圏および第1層都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

長距離ルートにおける慢性的なドライバー不足

インドは約220万人の熟練ドライバー不足に直面しており、トラック100台に対してドライバーが55〜60人しかいないため、フリートの稼働率が低下し、長距離ルートでのサービスのばらつきが生じています。健康リスク、長期の家族離れ、収入の不安定さにより離職率が高く、採用・研修コストが上昇する一方で、荷主が予測可能な輸送能力を確保しにくくなっています。政府プログラムにより研修センターと資格認定が追加されましたが、ギャップを埋めるために必要な規模には依然として及ばず、オペレーターはピークシーズンに人員を確保しようと奔走する中で賃金インフレの上昇を報告しています。安全上の懸念と疲労は依然として事故の重大な要因であり、主要回廊での構造化された休憩施設とより安定したスケジュールの必要性を浮き彫りにしています。デジタルスケジューリング、ルート最適化、テレマティクスツールは混乱を軽減し空車走行キロを削減するのに役立っていますが、訓練されたドライバーの構造的な供給不足はインド道路貨物輸送市場の成長ペースを引き続き制限しています。その結果、長距離ルートでの信頼性の高い輸送能力にプレミアムが生じるとともに、小規模フリートセグメントでの高度な安全システムの普及が遅れています。

ディーゼル価格の変動によるマージンへの影響

燃料は道路輸送の運営コストの40%以上を占めており、オペレーターはディーゼル価格サイクルと運賃転嫁の遅延に対して非常に敏感です。[3]DPIIT向け国立応用経済研究評議会、「インドの物流コスト評価」、DPIIT、master-dpiit.digifootprint.gov.in 原油の輸入依存度が高いため国内の価格変動が増幅され、契約上のエスカレーション条項を持たない小規模フリートは、長距離・仲介貨物のマージンを圧縮するショックを吸収します。ディーゼル価格が1リットルあたり5ルピー上昇すると、500キロメートルの運行での1回あたりのコストが大幅に増加し、運賃改定は数週間遅れることが多く、効率的なオペレーターでさえ一時的な利益圧迫が生じます。GSTからの除外により仕入税額控除が認められず、燃料税はバリューチェーンの他の部分で相殺できない埋没コストとなっています。オペレーターはアイドリングの厳格な監視、予防保全、ルート計画で対応していますが、価格変動はインド道路貨物輸送市場のキャッシュフローに対する恒常的なリスクであり続けています。燃料課税を安定させるか、中小企業のヘッジアクセスを可能にする政策措置は、セクターの回復力とサービスの信頼性を直接改善するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:製造業の勢いが貨物プロファイルを再編

卸売・小売業は2025年にインド道路貨物輸送市場の30.45%を占め、FMCG流通、組織化された小売の拡大、第1層主要都市を超えたeコマースの浸透によって支えられました。製造業は最も成長の速いエンドユーザーであり、PLIインセンティブと国家製造業ミッションが自動車、電子機器、医薬品における能力増強を促進するにつれて、2031年までに10.32%のCAGRで拡大する見込みです。2025年度第2四半期には製造業の粗付加価値が9.13%増加し、2025年12月のデータでは自動車および電子機器において顕著な伸びが見られ、これらは安全で時間に敏感な輸送と部品・完成品の特殊な取り扱いを必要とします。建設業は、回廊グレードの高速道路がペイロード経済性を改善し主要ルートの時間的ばらつきを削減する中、バルク固体材料と重機の重要な量的基盤であり続けています。農業および関連セクターは農村道路の改善から恩恵を受け、生鮮品と農業資材の市場アクセスが拡大していますが、季節性と分散化は依然としてこれらのニッチ市場での小規模フリートオペレーターに有利に働いています。

製造業が拡大するにつれて、インド道路貨物輸送市場は、多国籍荷主が求めるクロスドック能力、温度管理、コンプライアンス対応文書を備えた組織化されたオペレーターへの継続的な需要を見込んでいます。石油・ガス、鉱業、採掘セクターはタンカーとダンプカーの輸送を促進し、これらはよりアセット集約的で厳格な安全基準の遵守を必要とし、資本力のあるフリートに価格決定力をもたらします。医薬品コールドチェーンは精密な温度記録と安全な保管管理を必要とし、電子機器・自動車部品は低損傷の取り扱いと定時配送を必要とし、それぞれがテクノロジー対応オペレーターへのプレミアムを高めています。分散した消費と工場クラスターが同時に拡大するにつれて、ルートミックスの複雑さが増し、計画サイクルが短縮され、インド道路貨物輸送産業における可視性の価値が高まります。

目的地別:国内ネットワークの拡大と越境輸送の台頭

国内輸送は2025年にインド道路貨物輸送市場の63.15%を占め、消費が深化し、新興都市での倉庫が拡大し、高速道路が長距離輸送の幹線接続を強化しました。電子ウェイビルとGSTの統一化により州間輸送の検問所での遅延が削減され、主要回廊でのフリート回転率が向上しました。第2・第3層都市からのeコマース参加の拡大により、ラストマイルおよび短距離配送への需要が加速し、マイクロフルフィルメントと都市内ルート最適化にプレミアムが生じています。越境道路貨物は、多様化した製造業と近隣市場との地域貿易を背景に勢いを増しており、中期的には国内成長をパーセンテージベースで上回ると予想されています。

港湾と鉄道回廊は輸出入区間を強化するために道路と統合されており、専用貨物回廊の開業により幹線ルートの鉄道輸送時間が短縮され、期限付き貨物のファーストマイルとラストマイルで道路が支配的な役割を果たすようになっています。道路は工場クラスターとJNPTやチェンナイなどのゲートウェイを結ぶ主要な接続手段であり続ける一方、地域流通は需要に近い分散型ハブへと移行しています。コンテナ化フローが増加するにつれて、コンテナヤードとリーファー能力を持つ道路オペレーターがファイナルマイルの引き渡しでより多くの価値を獲得し、インド道路貨物輸送市場の広範な成長を支援します。継続的な改革と資本プログラムにより、国内・越境セグメントは相互に強化し合い、道路輸送能力の拡大が貿易・消費サイクルを追跡します。

トラック積載仕様別:デジタルプラットフォームとデュアルモード戦略

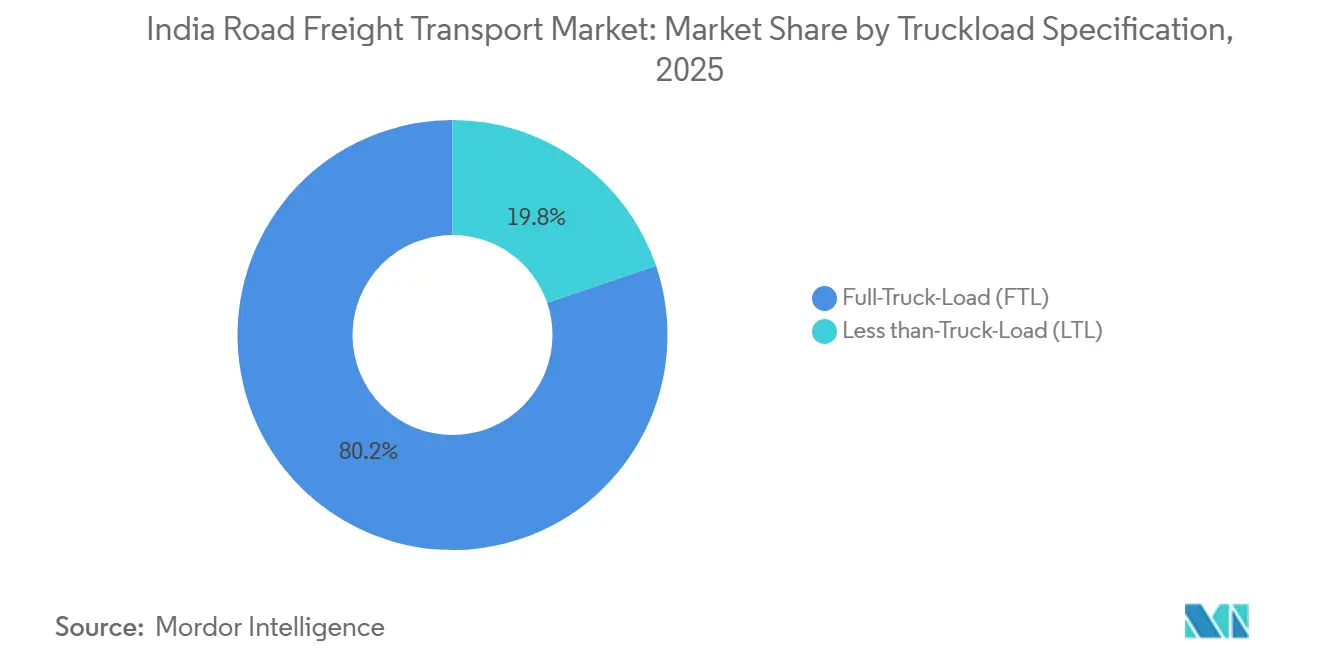

フルトラックロードは2025年にインド道路貨物輸送市場の80.21%を占め、大手荷主が長距離ルートでの専用輸送能力と直接ルーティングを優先していることを反映しています。組織化されたFTLオペレーターは、自社フリート、戦略的な積み替えハブ、ルート最適化を組み合わせて稼働率を維持し、コスト敏感な環境での収益を安定させています。2025年に19.79%のシェアを持つ積み合わせ輸送(LTL)は、中小企業の出荷が拡大し、在庫が二次都市に分散し、クイックコマースが詳細な可視性を持つ複数停車ルートを必要とするにつれて、2031年までに10.21%のCAGRで成長する見込みです。主要なPTLキャリアは、仕分け、コンベア化、クラウドWMSへの投資により、取り扱い時間を短縮しサービスの一貫性を向上させ、強力なトン数と収益成長を報告しています。

デジタル貨物プラットフォームは、AIベースのマッチングと自動配達証明により、混雑したルートでの空車走行を約30%削減します。これは特に小口貨物にとって価値があり、以前は手動ステップが漏れや紛争を引き起こしていました。これらの改善はPTLの信頼性を向上させ、スキャンベースの可視性と予測可能なカットオフを要求する企業荷主との契約獲得を可能にします。長期的には、FTLが長距離輸送のバックボーンであり続ける一方、LTLが短距離・地域輸送でシェアを獲得し、両者が合わさってインド道路貨物輸送市場のバランスの取れた成長を持続させます。統一された可視性と請求で両方のサービスを統合するオペレーターは、主要顧客からより多くのウォレットシェアを獲得する立場にあります。

コンテナ化別:バルク非コンテナ輸送が複合一貫コンテナに地位を譲る

非コンテナ輸送は2025年に市場の86.43%を占め、平ボディトラック、ダンプカー、タンカーで輸送される建設資材、金属、石炭、農産物が主導しました。モジュール式建設とスケジュール精度が向上するにつれて、出荷プロファイルはより頻繁で小規模な積み荷へとシフトし、特定の区間でのコンテナ利用の拡大に余地が生まれています。2025年に13.57%を占めたコンテナ輸送は、二段積み列車能力、軸重アップグレード、および道路オペレーターが複合一貫輸送に活用できる開業済みDFC区間での鉄道コスト優位性に支えられ、2031年までに9.12%のCAGRで成長すると予測されています。コンテナ製造を国産化する政策措置は、輸出連動回廊での可用性とライフサイクル経済性を強化します(12億米ドル)。

標準化されたコンテナが普及するにつれて、電子機器、医薬品、自動車部品は改ざん防止、追跡の改善、信頼性に敏感なサプライチェーンを支援するより簡単な通関プロセスから恩恵を受けます。コンテナ内の温度管理能力は、温度管理セグメントで最も速いペースで需要が成長している医薬品と生鮮品のルートを開きます。バルク商品はコスト構造と確立された慣行により非コンテナ形式を引き続き好みますが、回廊がスケジュールを安定させインド道路貨物輸送市場での引き渡し摩擦を削減するにつれて、複合一貫輸送の採用が増加します。ヤード、リーファーコンテナ、ドックインフラに投資する組織化されたオペレーターがこのシフトに最も適した立場にあります。

距離別:短距離輸送が都市圏の緊急需要を取り込む

長距離輸送は2025年にインド道路貨物輸送市場の75.64%を占め、ゴールデン・クアドリラテラルと新しい高速道路にわたって、スリーパーキャビン付き大型トラックが州間輸送量を確実に輸送しています。国道建設は近年拡大し、2025年度にネットワークは14万6,342キロメートルに達し、幹線ルートの回廊速度、軸重の柔軟性、保守品質が向上しました。電子料金収受により現金待ちが最小化され、スループットが向上し、予測可能性が改善され、幹線輸送の発着計画が改善されました。2025年に24.36%のシェアを持つ短距離輸送は、主要都市圏とその郊外圏でのクイックコマース、ラストマイルeコマース、都市内製造チェーンに牽引され、2031年までに9.21%のCAGRで成長する見込みです。

ハイパーローカル配送密度とダークストアの整備が配送時間窓を圧縮しており、ルート最適化、頻繁な発送サイクル、タイトなターンアラウンドを持つ軽量車両の必要性が高まっています。都市部の渋滞は依然として課題ですが、マイクロフルフィルメント、デジタル配達証明、IoT追跡への投資が短距離区間の一貫性を向上させています。幹線回廊での複合一貫輸送能力が向上するにつれて、道路はフィーダーとしての役割を強化し、インド道路貨物輸送市場で都市圏需要が拡大するにつれて短距離輸送の安定した成長を支援します。幹線輸送の到着をラストマイル輸送への迅速なクロスドックと同期させることができるオペレーターは、稼働率とサービスの優位性を獲得します。

貨物形態別:固体貨物の基盤が液体貨物の特殊化に直面

固体貨物は2025年にインド道路貨物輸送市場の73.21%を占め、密閉ボディとコンテナ形式の両方で自動車部品、包装済みFMCG、繊維、建設資材、電子機器にわたっています。2025年後半の製造業の成長は、車両組立、電子機器、設備ラインの出荷・入荷フローを持続させ、港湾と主要流通センターへの安定した長距離ルートを強化しました。農村チャネルへのFMCGの拡大は常温貨物の強度と補充頻度を高め、地域クラスターでの複数停車業務に構造的な追い風をもたらしました。建設貨物は非コンテナフローのアンカーであり続け、回廊の改善がより重い軸重と摩耗関連ダウンタイムの削減を支援しています。

液体貨物は2025年に26.79%を占め、特殊な取り付け具と安全認証を必要とするタンカーを必要とする石油化学製品、食用油、液体肥料に牽引され、2031年までに9.52%のCAGRで成長すると予測されています。製油所と鉱山プロジェクトは季節性と急増をもたらし、ピークサイクル中に利用可能なタンカー能力を試し、コンプライアンス対応フリートへのより高い運賃を支援します。オペレーターはバーラト・ステージVI適合タンカーへのアップグレード、危険物輸送のためのテレマティクスと漏洩検知の追加、リスク軽減のためのルートコンプライアンスの強化を進めています。安全基準と顧客の期待が高まるにつれて、特殊液体輸送はプレミアムを獲得し、インド道路貨物輸送市場のバランスの取れた成長に貢献します。

温度管理別:コールドチェーンインフラのギャップが成長を制限

非温度管理輸送は2025年にインド道路貨物輸送市場の94.09%を占め、国道回廊で量を支配する自動車、建設、繊維、常温FMCGをカバーしています。常温ルートは低い設備投資とシンプルな運営モデルを好み、輸送能力の大部分を構成する小規模フリートオーナーにとって引き続き魅力的です。2025年に5.91%を占める温度管理貨物は、医薬品の規制要件、生鮮品の輸出、冷凍食品小売、農村市場でのプレミアムFMCGに牽引され、2031年までに9.72%のCAGRで最も速く成長しています。パンデミック後、リーファーフリートは高価値貨物の2〜8度の温度範囲へのコンプライアンスを確保するためにIoTベースの温度監視と冗長性を採用しています。

医薬品、乳製品、生鮮品に対応するための戦略的な場所への追加スペースを含む冷蔵保管とリーファー能力への投資が継続しており、カバレッジを強化し廃棄を削減しています。農村部でのプレミアムFMCGの成長は、電力供給の信頼性が低い非主要都市エリアでのラストマイル冷蔵への需要を高め、ルート計画と信頼性の高い電力バックアップの重要性を浮き彫りにしています。設備投資の集約度が多くの小規模フリートオーナーを阻む一方、リーファーアセットを拡大しコンプライアンスを実証できる組織化されたオペレーターは、インド道路貨物輸送市場で高価値ルートの成長するシェアを獲得します。長期的には、テクノロジー対応の温度記録とルート最適化により、コールドチェーン輸送の廃棄がさらに削減され、積載率が向上するはずです。

地理的分析

西部・南部回廊が2025年の全体量をリードし、高速道路ネットワークは14万6,342キロメートルに達し、年間1万660キロメートルが建設され、主要ルートでの長距離輸送の信頼性とアセット生産性を強化しました。西部軸での専用貨物回廊の開業により幹線ルートの鉄道輸送時間が短縮され、道路オペレーターは定時パフォーマンスと柔軟性が最も重要なファーストマイルとラストマイルに特化できるようになりました。倉庫スペースは2025年に6億1,000万平方フィートに達し、第1層主要都市が大部分を占め、第2層以上の都市が意味のある純吸収を獲得し、主要都市圏外での需要の高まりに合わせて在庫を整合させました。南インドは2031年に向けて急成長軌道にあり、テクノロジー、eコマース、自動車、電子機器、医薬品が港湾と空港に結びついた温度管理・常温輸送能力に依存する多ノードエコシステムを形成しています。

北インドはFMCGと農業輸送のアンカーですが、首都圏地域でのドライバー不足と渋滞に直面しており、ファーストマイルとラストマイルのコストを押し上げ配送時間窓を圧縮しています。東インドは専用鉄道輸送能力と道路投資から恩恵を受けていますが、オペレーターの摩耗と輸送時間のばらつきを増加させる州レベルの保守の不一致に依然として悩まされています。北東部の州は地形と季節的な混乱により組織化された物流が十分に行き届いていませんが、資金調達プログラムが農業および関連セクターへのアクセスを改善し続けており、特殊な取り扱いが輸出ポテンシャルを解放できます。複合一貫輸送の選択肢が拡大しデータプラットフォームが統合されるにつれて、貨物オペレーターは制限、事故多発地点、渋滞に関するルートレベルのインサイトを得て、地域ネットワーク全体の計画と安全性を向上させます。

政策の方向性は回廊接続を深め新しい鉄道・水路の選択肢を追加することを目指しており、これにより幹線道路の渋滞が緩和され、道路が柔軟性と定時配送における比較優位をさらに強化できるようになるはずです。インドール、ジャイプール、ラクナウ、コインバトール、ナーグプルなどの第2・第3層都市は、オペレーターがより低いコストと消費者への近接性を求めるにつれて物流の目的地となっており、eコマースと3PLの吸収が増加するにつれてリードタイムの短縮と欠品の削減に役立っています。インド道路貨物輸送市場がこれらの成長回廊と重なる中、地域輸送能力は倉庫在庫が拡大し道路・鉄道インターフェースが改善されているノードに向けて引き続き再バランスされます。予測期間にわたって、西部ゲートウェイ回廊と南部工場クラスター間の相互作用は、ルート計画と契約設計の中心であり続けます。

競合状況

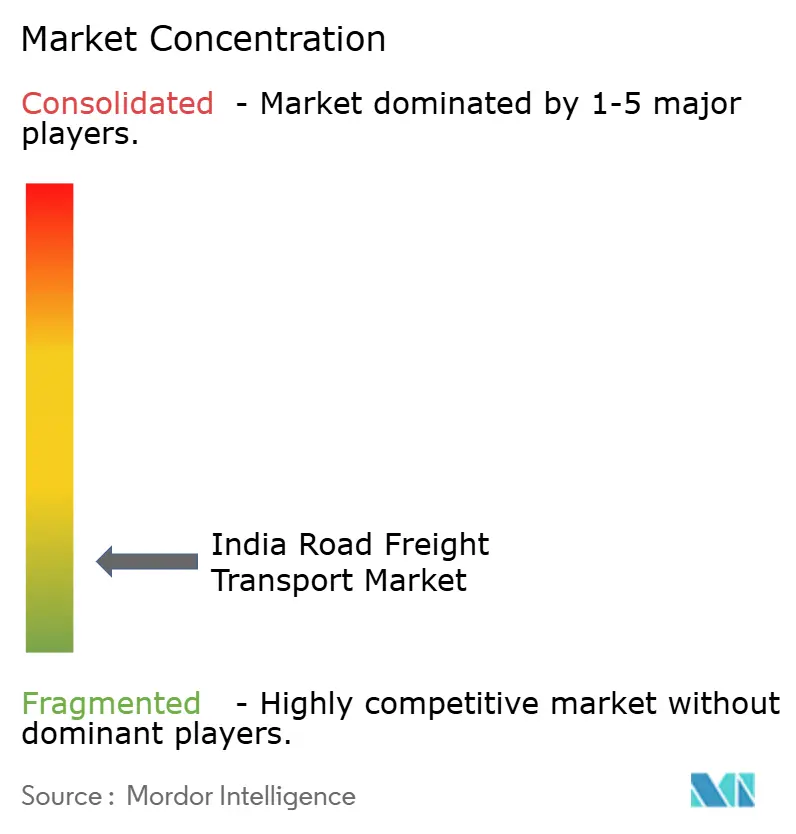

インド道路貨物輸送市場はフリートの所有権において依然として分散しています。VRL Logisticsは2024〜25年度に収益性の向上を報告し、運賃の合理化、バルク燃料調達、経常賃料を削減する戦略的な不動産取得によって支えられ、垂直統合と営業レバレッジの恩恵を示しました。Delhiveryの2025年12月四半期は純利益が前年同期比58.4%増加し収益が拡大し、パートトラックロード事業が初めて50万メートルトンを突破し、ネットワーク密度とプロセスの安定性の拡大を示しました。デジタル貨物マーケットプレイスはAIマッチングと統合決済で空車走行を削減し続けていますが、仲介ネットワークと小規模フリートの好みがプラットフォームの大規模な普及を遅らせています。

戦略的な動きは輸送能力、自動化、複合一貫輸送の整合に焦点を当てています。Allcargo Logisticsは2025年に国家企業法審判所の承認を得て国際事業を分離し国内業務を合理化し、道路エクスプレスおよびコントラクト物流部門の戦略的フォーカスと資本配分を改善しました。主要OEMは2026年初頭にディーゼルおよび電気プラットフォームにわたる次世代トラックを発売し、フリートオーナーがアップグレードした際に安全リスクを軽減し燃料効率を向上させる高度な安全・ドライバーアシスト機能を追加しました。コールドチェーンプレーヤーは医薬品、乳製品、生鮮品に対応するために戦略的なノードで倉庫とリーファーアセットを拡大し、温度管理貨物内で最も速く成長するサブセグメントを反映しています。

テレマティクス、予防保全、ERPによる可視性への投資は、大規模な企業契約に入札するための必須条件となっており、組織化されたプレーヤーはESG要件がサプライヤーネットワークに拡大するにつれてカーボン強度を追跡するダッシュボードを構築しています。単一ネットワーク内での長距離FTLと地域LTLの相互作用は、クライアントがタッチポイント全体でスキャンベースの可視性を必要とする場合に特に、契約獲得の差別化要因です。バッテリー電気トラックと革新的な物流モダリティは、大型用途や初期の複合一貫輸送引き渡しを含むパイロットで登場しており、政策とインフラが成熟するにつれて運営コストと排出量を削減できる将来のルートを示しています。この文脈において、インド道路貨物輸送市場は、フリートの近代化を規律ある価格設定、管理された運転資本、テクノロジー対応のサービス差別化と整合させるオペレーターに報いるはずです。

インド道路貨物輸送産業のリーダー企業

A.P. Moller-Maersk

Allcargo Logistics (including Gati Express)

CJ Darcl Logistics Limited

Delhivery Ltd.

DHL Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Delhiveryは2025年12月四半期において純利益が前年同期比58.4%増の39億6,000万ルピー、収益が18%増の2,804億ルピーと報告し、パートトラックロード事業は23%の量成長で50万メートルトンを初めて突破しました。

- 2026年1月:タタ・モーターズはタタ・トラックスの電気オプションの拡大を含む7〜55トン範囲にわたる17台の次世代トラックを発売しました。EVおよびプリマ、シグナ、ウルトラプラットフォームへの適応型安全機能の更新。

- 2025年12月:Transport Corporation of Indiaはグルグラムのタージ・ナガルに15万平方フィートのコールドチェーン能力を追加し、医薬品、乳製品、生鮮品向けの温度管理インフラを強化しました。

- 2025年10月:BillionEとHindalcoはグジャラート州の160キロメートルの産業回廊に10台の大型電気トラックを配備し、3ヶ月以内にさらに5台を追加する計画です。

インド道路貨物輸送市場レポートの範囲

農業・漁業・林業、建設業、製造業、石油・ガス、鉱業・採石業、卸売・小売業、その他がエンドユーザー産業別セグメントとしてカバーされています。国内、国際が目的地別セグメントとしてカバーされています。フルトラックロード(FTL)、積み合わせ輸送(LTL)がトラック積載仕様別セグメントとしてカバーされています。コンテナ化、非コンテナ化がコンテナ化別セグメントとしてカバーされています。長距離輸送、短距離輸送が距離別セグメントとしてカバーされています。液体貨物、固体貨物が貨物形態別セグメントとしてカバーされています。非温度管理、温度管理が温度管理別セグメントとしてカバーされています。

| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 国内 |

| 国際 |

| フルトラックロード(FTL) |

| 積み合わせ輸送(LTL) |

| コンテナ化 |

| 非コンテナ化 |

| 長距離輸送 |

| 短距離輸送 |

| 液体貨物 |

| 固体貨物 |

| 非温度管理 |

| 温度管理 |

| エンドユーザー産業 | 農業・漁業・林業 |

| 建設業 | |

| 製造業 | |

| 石油・ガス、鉱業・採石業 | |

| 卸売・小売業 | |

| その他 | |

| 目的地 | 国内 |

| 国際 | |

| トラック積載仕様 | フルトラックロード(FTL) |

| 積み合わせ輸送(LTL) | |

| コンテナ化 | コンテナ化 |

| 非コンテナ化 | |

| 距離 | 長距離輸送 |

| 短距離輸送 | |

| 貨物形態 | 液体貨物 |

| 固体貨物 | |

| 温度管理 | 非温度管理 |

| 温度管理 |

市場の定義

- 農業・漁業・林業(AFF) - このエンドユーザー産業セグメントは、AFF産業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流支出を捉えています。対象となるエンドユーザープレーヤーは、主に作物の栽培、動物の飼育、木材の収穫、自然の生息地からの魚類・その他動物の収穫、および関連する支援活動に従事する事業所です。ここでは、バリューチェーン全体にわたって、物流サービスプロバイダー(LSP)が、メーカーまたはサプライヤーから生産者への投入物(種子、農薬、肥料、機器、水)の最適かつ継続的な流れと、流通業者・消費者への産出物(農産物、農業関連商品)のスムーズな流れのための調達、保管、取り扱い、輸送、流通活動において重要な役割を果たしています。これには、輸送または保管される商品の保存期間に応じて必要に応じた温度管理および非温度管理物流の両方が含まれます。

- 建設業 - このエンドユーザー産業セグメントは、建設業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流支出を捉えています。対象となるエンドユーザープレーヤーは、主に住宅・商業ビル、インフラ、土木工事の建設・修繕・改修、土地の区画整理・開発に従事する事業所です。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、時間的に重要な供給品の管理、および効果的なプロジェクト管理のためのその他の付加価値サービスの提供により、建設プロジェクトの収益性向上において重要な役割を果たしています。

- コンテナ化道路貨物輸送 - このセグメントは、道路貨物輸送サービスのエンドユーザーがフルトラックロード(FTL)サービスに対して負担する外部(アウトソーシング)物流支出を捉えています。FTL道路貨物輸送は、他の出荷と組み合わせない単一の完全積み荷として特徴付けられます。これは、(i)単一荷主の貨物専用の出荷、(ii)出発地から1つ以上の目的地への直接輸送、(iii)バルク郵便トラック輸送を含む出荷、(iv)コンテナ(フルコンテナロード、FCL)・非コンテナトラック輸送サービスの両方を含む出荷、(v)温度管理または非温度管理輸送サービスを必要とする貨物を含む出荷、(vi)バルク液体タンカー輸送を含む出荷、(vii)廃棄物のトラック輸送を含む出荷、(viii)危険物のトラック輸送を含む出荷から構成されます。仕分け、混載、混載解除の関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 輸出トレンドと輸入トレンド - 経済の全体的な物流パフォーマンスは、その貿易パフォーマンス(輸出と輸入)と正の有意な(統計的に)相関があります。したがって、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、主要貿易相手国が、主要な貿易・物流インフラ投資と規制環境の影響とともに分析されています。

- 液体貨物 - このセグメントは、道路貨物輸送サービスのエンドユーザーが、採掘、製造、食品加工、農業などの産業で使用されるバルク液体の輸送に対して負担する外部(アウトソーシング)物流支出を捉えています。これには、(i)化学品・危険物(例:酸)、(ii)水(飲料水および廃水)、(iii)石油・ガス(上流および下流、例:ガソリン、燃料、原油、プロパン)、(iv)食品グレードのバルク液体(例:牛乳、ジュース)、(v)ゴム、(vi)農業化学品などの液体の輸送が含まれます。これらの貨物は一般的にタンカートラックで輸送されます。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性があり、一方で燃料価格の下落は短期的な収益性の向上と消費者に最良の取引を提供するための市場競争の激化をもたらす可能性があります。したがって、燃料価格の変動は調査期間にわたって研究され、原因と市場への影響とともに提示されています。

- フルトラックロード(FTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスのエンドユーザーがフルトラックロード(FTL)サービスに対して負担する外部(アウトソーシング)物流支出を捉えています。FTL道路貨物輸送は、他の出荷と組み合わせない単一の完全積み荷として特徴付けられます。これは、(i)単一荷主の貨物専用の出荷、(ii)出発地から1つ以上の目的地への直接輸送、(iii)バルク郵便トラック輸送を含む出荷、(iv)コンテナ(フルコンテナロード、FCL)・非コンテナトラック輸送サービスの両方を含む出荷、(v)温度管理または非温度管理輸送サービスを必要とする貨物を含む出荷、(vi)バルク液体タンカー輸送を含む出荷、(vii)廃棄物のトラック輸送を含む出荷、(viii)危険物のトラック輸送を含む出荷から構成されます。仕分け、混載、混載解除の関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じた国または地域)における名目国内総生産とその主要経済セクター別の分布が、この産業トレンドで研究・提示されています。GDPは物流産業の収益性と成長に正の相関があるため、このデータは物流需要への潜在的な主要貢献セクターを分析するために投入産出表・供給使用表と組み合わせて使用されています。

- 経済活動別GDP成長 - 調査対象地域(レポートの範囲に応じた国または地域)における主要経済セクター別の名目国内総生産の成長が、この産業トレンドで提示されています。このデータは、すべての市場エンドユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレ - 卸売物価インフレ(生産者価格指数の前年比変化)と消費者物価インフレの両方の変動が、この産業トレンドで提示されています。このデータは、インフレ環境を評価するために使用されており、サプライチェーンの円滑な機能において重要な役割を果たし、タイヤの価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、保守コスト、通行料、倉庫賃料、通関業務、フォワーディング料率、宅配料率など物流の運営コスト要素に直接影響し、貨物・物流市場全体に影響を与えます。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推計と予測をより適切に分析するために研究されたすべての主要変数・パラメーターが含まれています。すべてのトレンドは、調査対象地域(レポートの範囲に応じた国または地域)について、データポイント(時系列または最新の利用可能なデータポイント)の形式で、簡潔な市場関連コメンタリーとともに提示されています。

- 主要戦略的動向 - 競合他社との差別化または一般的な戦略として企業が取る行動は、主要戦略的動向(KSM)と呼ばれます。これには、(1)合意、(2)拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場の主要プレーヤー(物流サービスプロバイダー、LSP)が選定され、そのKSMが研究されてこのセクションで提示されています。

- 積み合わせ輸送(LTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスのエンドユーザーが積み合わせ輸送(LTL)サービスに対して負担する外部(アウトソーシング)物流支出を捉えています。LTL道路貨物輸送は、複数の配送のために単一のトラックに複数の出荷を組み合わせるネットワーク内の輸送として特徴付けられます。これは、(i)主に完全トラック積み荷未満の一般・特殊貨物トラック輸送に従事する事業所、(ii)通常は複数の荷主からの出荷を単一のトラックに統合して積み込みターミナルと積み降ろしターミナル間を輸送し、積み降ろしターミナルで積み荷が仕分けられ出荷が配送のために再ルーティングされるターミナルの使用を特徴とする事業所、(iv)トラック輸送サービスの場合のコンテナ未満積み(LCL)輸送・混載輸送から構成されます。範囲内の活動には、(i)地域集荷、(ii)幹線輸送、(iii)地域配送が含まれます。仕分け、混載、混載解除の関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国々がグローバルに競争する上で重要です。物流パフォーマンスは、市場全体で採用されたサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。したがって、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国・地域)の物流パフォーマンスが調査期間にわたって分析・提示されています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的な好み、トラック種類のポートフォリオ、トラック価格、地域生産、トラックの修理・保守サービスの浸透度、顧客サポート、技術革新(電気自動車、デジタル化、自律型トラックなど)、燃料効率、ファイナンスオプション、年間保守コスト、代替品の可用性、マーケティング戦略などの要因に影響されます。したがって、主要トラックブランドのトラック販売量の分布(調査基準年のシェア%)と現在の市場シナリオおよび予測期間にわたる市場予測に関するコメンタリーが、この産業トレンドで提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流支出を捉えています。対象となるエンドユーザープレーヤーは、主に材料または物質を新製品に化学的、機械的または物理的に変換することに従事する事業所です。物流サービスプロバイダー(LSP)は、サプライチェーン全体にわたる原材料のスムーズな流れを維持し、完成品の流通業者またはエンドカスタマーへの適時配送を可能にし、ジャスト・イン・タイム製造のために原材料を顧客に保管・供給する上で重要な役割を果たしています。

- 輸送モード別シェア - 貨物の輸送モード別シェアは、輸送モードの生産性、政府規制、コンテナ化、輸送距離、温度管理要件、貨物の種類、国際貿易、地形、配送速度、出荷重量、バルク出荷などの要因に影響されます。また、トン数(トン)によるモード別シェアとフレートターンオーバー(トン・キロメートル)によるモード別シェアは、平均輸送距離、経済で輸送される主要商品グループの重量、輸送回数によって異なります。この産業トレンドは、調査基準年における輸送モード別(トンおよびトン・キロメートル)の貨物輸送の分布を表しています。

- 石油・ガス、鉱業・採石業 - このエンドユーザー産業セグメントは、採掘業プレーヤーが道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流支出を捉えています。対象となるエンドユーザープレーヤーは、石炭や鉱石などの天然産出固体鉱物、原油などの液体鉱物、天然ガスなどのガスを採掘する事業所です。物流サービスプロバイダー(LSP)は上流から下流までのすべての段階をカバーし、機械、掘削機器、採掘鉱物、原油・天然ガス、精製・加工製品の輸送において重要な役割を果たしています。

- その他エンドユーザー - その他エンドユーザーセグメントは、金融サービス(BFSI)、不動産、教育サービス、ヘルスケア、専門サービス(行政、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)が道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流支出を捉えています。物流サービスプロバイダー(LSP)は、必要な機器や資源の輸送、機密文書・ファイルの配送、医療品・医療用品(手袋、マスク、注射器、機器などの外科用品・器具を含む)の移動など、これらの産業への・からの物資や文書の確実な移動において重要な役割を果たしています。

- 生産者物価インフレ - これは生産者の観点からのインフレを示し、すなわち一定期間にわたって産出物に対して受け取る平均販売価格を示します。生産者価格指数の年間変化(前年比)は、「インフレ」産業トレンドにおいて卸売物価インフレとして報告されています。WPIは最も包括的な方法で動的な価格変動を捉えるため、政府、銀行、産業、ビジネス界で広く使用されており、貿易、財政、その他の経済政策の策定において重要とみなされています。このデータは、インフレ環境をより深く理解するために消費者物価インフレと組み合わせて使用されています。

- 道路貨物価格トレンド - 輸送モード別の貨物価格(米ドル/トン・キロメートル)が調査期間にわたってこの産業トレンドで提示されています。このデータは、インフレ環境、貿易への影響、フレートターンオーバー(トン・キロメートル)、道路貨物輸送市場の需要、ひいては道路貨物輸送市場規模の評価に使用されています。

- 道路貨物トン数トレンド - 輸送モード別の貨物トン数(トン単位の貨物重量)が調査期間にわたってこの産業トレンドで提示されています。このデータは、貨物輸送市場規模を評価するための平均輸送距離(キロメートル)、貨物量(トン・キロメートル)、貨物価格(米ドル/トン・キロメートル)以外のパラメーターの一つとして使用されています。

- 道路貨物輸送 - 商品(原材料または製造品)の輸送のために道路貨物輸送物流サービスプロバイダー(LSP)または運送業者(アウトソーシング物流)を雇用することが道路貨物輸送市場を構成します。調査の範囲には、(i)報告国に登録された運送業者による貨物の道路輸送、(ii)原材料または製造品(固体および液体の両方)の輸送、(iii)商業用自動車(剛性トラックまたはトラクタートレーラー)を使用した輸送、(iv)フルトラックロード(FTL)または積み合わせ輸送(LTL)輸送、(v)コンテナ化または非コンテナ化輸送、(vi)温度管理または非温度管理輸送、(vii)短距離または長距離(幹線道路、OTR)輸送、(viii)中古オフィスまたは家庭用品の輸送(引越し業者)、(ix)その他の特殊貨物輸送(危険物、超大型貨物)、(x)道路貨物輸送プレーヤーが行うアウトソーシングされたファーストマイル・ミドルマイル・ラストマイル配送が含まれます。範囲には含まれないのは、(i)他国に登録された運送業者による輸送、(ii)ラストマイル食事配達市場、(iii)食料品配達市場、(iv)宅配・速達・小包(CEP)プレーヤーが行う・報告する道路ネットワークを介した輸送です。

- 道路延長 - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面カテゴリー別道路延長の分布(舗装対未舗装)、道路分類別道路延長の分布(高速道路対幹線道路対その他の道路)などの変数が分析され、この産業トレンドで提示されています。

- セグメント別収益 - セグメント別収益は、市場の主要プレーヤー全員について三角測量または計算されて提示されています。これは、調査対象地域(レポートの範囲に応じた国または地域)において、調査基準年に企業が獲得した道路貨物輸送市場固有の収益を指します。これは、企業が年次報告書、ウェブページで報告した財務、サービスポートフォリオ、従業員数、フリート規模、投資、進出国数、主要関心経済などの主要パラメーターの研究・分析を通じて計算されます。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースが利用され、業界・専門家とのインタラクションを通じて検証されています。

- 短距離道路貨物輸送 - このセグメントは、道路貨物輸送サービスのエンドユーザーが地域トラック輸送(100マイル未満)に対して負担する外部(アウトソーシング)物流支出を捉えています。これには、(i)単一の行政区域とその後背地内での貨物の道路輸送、(ii)小型トラックおよびピックアップトラックによる輸送、(iii)コンテナ化およびドライバルクサービスによる輸送、(iv)港湾、コンテナターミナル、空港からの複合一貫輸送、(v)道路貨物輸送プレーヤーが行うアウトソーシングされたファーストマイル・ラストマイル配送が含まれます。

- 輸送・保管セクターGDP - 輸送・保管セクターGDPの価値と成長は貨物・物流市場規模、ひいては道路貨物輸送市場規模と直接的な関係があります。したがって、この変数は調査期間にわたって研究され、この産業トレンドにおいて価値(米ドル)およびGDP総額に占めるシェア%として提示されています。このデータは、投資、動向、現在の市場シナリオに関する簡潔で関連性の高いコメンタリーによって補完されています。

- eコマース産業のトレンド - インターネット接続の強化とスマートフォン普及の拡大、可処分所得の増加が相まって、世界的にeコマース市場の驚異的な成長をもたらしました。オンラインショッパーは注文の迅速かつ効率的な配送を求めており、特にeコマースフルフィルメントサービスを中心に物流サービスへの需要が増加しています。したがって、調査対象地域(レポートの範囲に応じた国または地域)のeコマース産業における総商品取扱高(GMV)、過去の成長と予測成長、主要商品グループの内訳が分析され、この産業トレンドで提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを含み、物流産業は工場への原材料の効率的な流れと製造品の流通業者・消費者への輸送を確保します。両産業の需要と供給は高度に相互連関しており、シームレスなサプライチェーンにとって重要です。したがって、粗付加価値(GVA)、GVAの主要製造セクターへの内訳、調査期間にわたる製造業の成長が分析され、この産業トレンドで提示されています。

- 種類別トラッキングフリート規模 - トラック種類の市場シェアは、地理的な好み、主要エンドユーザー産業、トラック価格、地域生産、トラックの修理・保守サービスの浸透度、顧客サポート、技術的混乱(電気自動車、デジタル化、自律型トラックなど)などの要因に影響されます。したがって、トラック種類別のトラック保有台数の分布(調査基準年のシェア%)、市場の混乱要因、トラック製造投資、トラック仕様、トラックの使用・輸入規制、予測期間にわたる市場予測が、この産業トレンドで提示されています。

- トラック輸送の運営コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマークする主な理由は、運営コストを削減し収益性を向上させることです。一方、運営コストを測定することで、費用を管理しパフォーマンス改善の領域を特定するために運営上の変更を行うべきかどうか、またどこで行うべきかを特定するのに役立ちます。したがって、この産業トレンドでは、トラック輸送の運営コストと関連変数(ドライバーの賃金・福利厚生、燃料価格、修理・保守コスト、タイヤコストなど)が調査基準年にわたって研究され、調査対象地域(レポートの範囲に応じた国または地域)について提示されています。

- 卸売・小売業 - このエンドユーザー産業セグメントは、卸売業者と小売業者が道路貨物輸送サービスに対して負担する外部(アウトソーシング)物流支出を捉えています。対象となるエンドユーザープレーヤーは、主に商品の変換なしに卸売または小売を行い、商品の販売に付随するサービスを提供することに従事する事業所です。物流サービスプロバイダー(LSP)は、材料調達、輸送、注文履行、倉庫・保管、需要予測、在庫管理などの活動をカバーし、生産拠点から流通業者、最終的にエンドカスタマーへの物資と完成品の確実な移動において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| カボタージュ | ある国に登録された自動車による道路輸送で、別の国の国内領土で行われるもの。 |

| クロスドッキング | クロスドッキングは、サプライヤーまたは製造工場からの製品が、わずかな取り扱いまたは保管時間で顧客または小売チェーンに直接配送される物流手順です。クロスドッキングは流通ドッキングターミナルで行われ、通常は最小限の保管スペースで2つの(入荷と出荷の)側面にトラックとドック扉が配置されています。「クロスドッキング」という名称は、入荷ドックを通じて製品を受け取り、それをドックを横断して出荷輸送ドックに移送するプロセスを説明しています。 |

| クロストレード | 第三国に登録された道路自動車によって行われる2つの異なる国間の国際道路輸送。第三国とは、積み込み・乗船国および積み降ろし・下船国以外の国です。 |

| 危険物 | 道路で輸送される危険物のクラスは、国連危険物輸送勧告第15改訂版(国連、ジュネーブ、2007年)で定義されたものです。クラス1:爆発物、クラス2:ガス、クラス3:引火性液体、クラス4:可燃性固体・自然発火性物質・水と接触すると可燃性ガスを発生する物質、クラス5:酸化性物質および有機過酸化物、クラス6:毒性および感染性物質、クラス7:放射性物質、クラス8:腐食性物質、クラス9:その他の危険物質および物品が含まれます。 |

| 直送 | 直送は、サプライヤーまたは製品オーナーから顧客に直接商品を配送する方法です。ほとんどの場合、顧客は製品オーナーから商品を注文します。この配送スキームは輸送・保管コストを削減しますが、追加の計画と管理が必要です。 |

| ドレイジ | ドレイジは、海上貨物や航空貨物などの異なる輸送モードを接続するトラック輸送サービスの一形態です。長距離輸送プロセスの前後に、ある場所から別の場所に貨物を輸送する短距離輸送です。ドレイジトラックは、コンテナ船、保管場所、注文フルフィルメント倉庫、鉄道ヤードなどのさまざまな目的地との間で貨物を移動させます。通常、ドレイジは短距離のみで貨物を輸送し、1つの都市圏内でのみ運行します。また、1回のシフトで1人のトラック運転手のみを必要とします。しかし、それにもかかわらず、貨物への・からの商品を届けるため、長距離輸送において重要な役割を果たしています。複合一貫輸送をより効率的にし、エンドカスタマーへの商品のシームレスな移送を可能にします。 |

| ドライバン | ドライバンは、外部の要素から積み荷を保護するために完全に密閉された半トレーラーの一種です。パレット積み、箱詰め、またはばら積み貨物を運ぶように設計されたドライバンは温度管理されておらず(冷蔵「リーファー」ユニットとは異なり)、超大型積み荷を運ぶことができません(フラットベッドトレーラーとは異なり)。 |

| 最終需要 | 最終需要には、最終使用として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府による消費、企業による資本投資としての消費、輸出が含まれる場合があります。最終使用として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府による消費、企業による資本投資としての消費、輸出が含まれる場合があります。 |

| フラットベッドトラック | フラットベッドトラックは剛性設計のトラックの一種です。貨物の積み降ろしを容易にするために平らな形状の荷台を持っています。フラットベッドトラックは主に機械、建設資材、機器などの重量物、超大型、幅広、繊細でない貨物の輸送に使用されます。トラックのオープンボディのため、輸送される貨物は雨に弱くてはなりません。機能的には、フラットベッドトラックはフラットベッドトレーラーに匹敵します。 |

| 入荷物流 | 入荷物流は、材料やその他の商品が企業に持ち込まれる方法です。このプロセスには、入荷する供給品の注文、受け取り、保管、輸送、管理のステップが含まれます。入荷物流は需要と供給の方程式の供給部分に焦点を当てています。 |

| 中間需要 | 中間需要には、資本投資を除く企業に販売される財、サービス、保守・修理・建設が含まれます。 |

| 国際積み込み | 報告国(すなわち輸送を行う車両が登録されている国)での貨物の積み込み場所と、異なる国での積み降ろし場所。 |

| 国際積み降ろし | 報告国(すなわち輸送を行う車両が登録されている国)での貨物の積み降ろし場所と、異なる国での積み込み場所。 |

| 超大型貨物(OOG) | 超大型貨物(OOG)とは、単純に大きすぎるために6面の輸送コンテナに積み込めない貨物のことです。この用語は、最大40HCコンテナ寸法を超える寸法を持つすべての貨物の非常に大まかな分類です。すなわち、長さが12.05メートルを超えるもの、幅が2.33メートルを超えるもの、または高さが2.59メートルを超えるものです。 |

| パレット | 貨物の持ち上げと積み重ねを容易にするための高床式プラットフォーム。 |

| 部分積み荷 | 部分積み荷とは、トラックを部分的にしか満たさない貨物を指します。本質的に、出荷量は積み合わせ輸送(LTL)の出荷よりも大きいです。また、出荷はトラックを完全に占有することができず、すなわちその容量はフルトラックロード(FTL)の出荷よりもはるかに少ないです。 |

| 舗装道路 | 砕石(マカダム)に炭化水素バインダーまたはビチューメン系薬剤、コンクリート、または石畳で舗装された道路。 |

| 逆物流 | 逆物流は、サプライチェーンを通じて内向きに処理されるもの、またはサプライチェーンを「逆方向に」移動するものを処理するサプライチェーンのセクターで構成されます。 |

| 道路貨物輸送サービス | 商品(原材料または製造品、固体および液体の両方を含む)を国内(国内)または越境(国際)で出発地から目的地まで輸送するためにトラック輸送代理店を雇用することが道路貨物輸送市場を構成します。サービスはフルトラックロードまたは積み合わせ輸送、コンテナ化または非コンテナ化、温度管理または非温度管理、短距離または長距離である場合があります。 |

| タウトライナー車両 | タウトライナーとカーテンサイダーは、カーテンサイドトラック・トレーラーの総称として使用されています。カーテンは上部のランナーと前後の取り外し可能なレール・ポールに恒久的に固定されており、カーテンを引き開けてフォークリフトを側面全体で使用して簡単かつ効率的に積み降ろしができます。走行のために閉じると、垂直荷重拘束ストラップがトラックベッドの下のロープレールに取り付けられ、両側でトラックベッドとカーテンを接続します。カーテンの両端のウインチがカーテンを張り、これが「タウトライナー」という名称の由来です。これにより、カーテンが風でばたついたり太鼓のように鳴ったりするのを防ぎ、軽い積み荷が横にずれるのを防ぐのにも役立ちます。 |

| 有償輸送 | 報酬を受けての貨物の運搬。 |

| 未舗装道路 | 砕石、炭化水素バインダーまたはビチューメン系薬剤、コンクリート、石畳で舗装されていない安定化基盤を持つ道路。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目ベースです。インフレは価格の一部とみなされ、平均販売価格(ASP)は各国の予測期間全体にわたって変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、レベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム